Penulis: Castle Labs

Dikompilasi oleh Felix, PANews

Editor's Note: While cryptocurrencies are gradually being accepted by traditional sectors, they also seem to be revealing a glimpse of the evolution of the crypto era. Research firm Castle Labs points out that 2026 may serve as a watershed moment in cryptocurrency development, transitioning from the speculative era of "one-click token issuance" to the investment era of "revenue-driven, institutional on-chain adoption." Tokens unable to generate real revenue will be phased out, while a select few high-quality protocols will dominate the future.

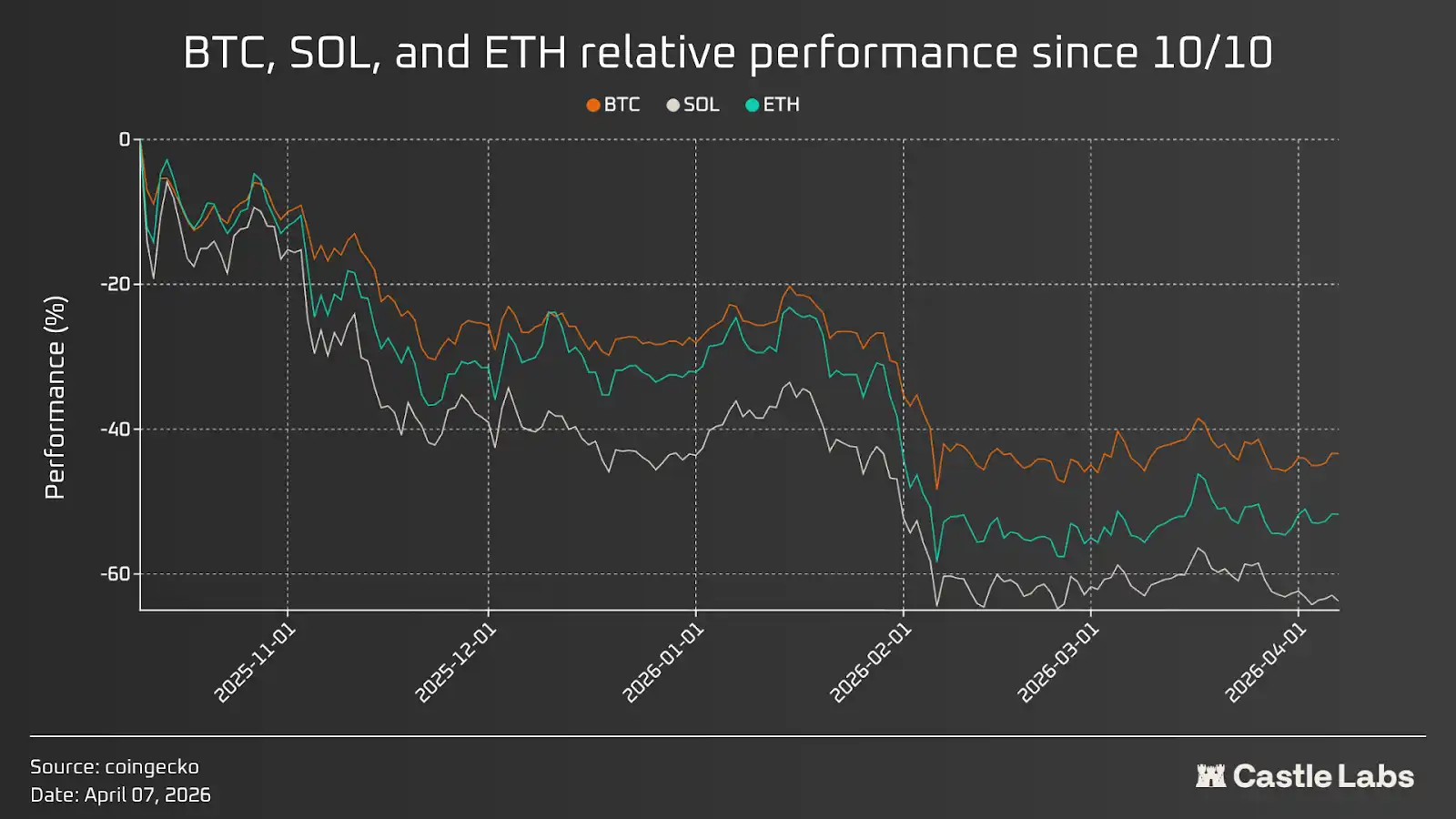

Pembukaan tahun 2026 untuk cryptocurrency tidak berjalan mulus. Sebagian besar aset mengalami penurunan harga; bitcoin mencapai rekor tertinggi enam bulan lalu dan sejak itu terus mengalami penarikan. Kurangnya kabar baik terbaru, arus keluar dana ETF yang berkelanjutan, menurunnya minat terhadap cryptocurrency, kebangkrutan perusahaan, dan kurangnya investasi aktif dari modal ventura membuat "sumber" cryptocurrency yang dulu penuh peluang tampaknya mulai kering.

Meskipun semuanya ini adalah fakta dan tidak memiliki faktor positif sama sekali, kita sedang menuju perubahan besar: nilai token yang tidak terkait dengan pendapatan protokol akan anjlok, sementara token tanpa pendapatan tidak akan bisa bertahan. Dunia kripto sedang berpindah dari "spekulasi" ke "investasi".

Peristiwa yang mempercepat perubahan ini adalah kejadian likuidasi pada Oktober, diikuti oleh serangkaian peristiwa makro seperti emas yang performanya lebih baik daripada bitcoin, sehingga orang bertanya-tanya: apakah kripto masih memiliki nilai investasi? Apakah kripto masih memiliki potensi kenaikan yang awalnya menarik banyak investor?

Artikel ini membahas perubahan ini dan dampaknya terhadap aset kripto dan model investasi dasarnya.

Dari spekulasi ke investasi

Cryptocurrency telah melalui beberapa tahap perkembangan, termasuk periode eksplorasi awal (ketika dianggap sebagai teknologi geek tanpa aplikasi yang diketahui); spekulasi ekstrem selama gelombang ICO; pengabaian regulasi; kejatuhan Luna dan kegagalan besar seperti FTX; serta era baru di mana institusi mulai terlibat.

Selama ini, industri kripto selalu menganut model "pendapatan lebih dulu" dan membentuk kebiasaan spekulasi daripada investasi. Popularitas produk seperti pump.fun yang memungkinkan pengguna menerbitkan memecoin dengan satu klik membuktikan bahwa kripto selalu merupakan gelembung spekulasi, di mana pengguna baru datang hanya karena menginginkan kekayaan mendadak. "Pendapatan lebih dulu" dalam kripto dapat dibagi menjadi tiga kategori:

- Investasi rendah, hasil rendah (meme coin)

- Investasi tinggi, pengembalian tinggi (proyek penipuan dan proyek arbitrase lambat)

- Modal kecil, hasil tinggi (Mingrenbi)

Di satu sisi, pasar memiliki beberapa metode arbitrase yang sederhana dan mudah diterapkan, yang hingga kini berjalan baik dan akan tetap berlaku di masa depan, meskipun kecepatan arbitrase mungkin melambat: meme coin. Meme coin mudah diterbitkan; tidak perlu menjelaskan tujuan atau penggunaannya kepada siapa pun, karena kunci keuntungan arbitrase adalah prinsip: keluar dari perdagangan sebelum orang lain. Semua orang yang perdagangkan meme coin memahami hal ini, dan dalam beberapa kasus, kerugian mereka adalah akibat dari tindakan mereka sendiri, karena itulah cara kerja pasar. Di sisi lain, ada juga proyek-proyek yang membuat janji berlebihan dan mempromosikan secara agresif, tetapi akhirnya menghilang tanpa suara. Tentu saja, ada beberapa pengecualian yang membutuhkan sedikit investasi namun menghasilkan keuntungan tinggi, seperti celebrity coin.

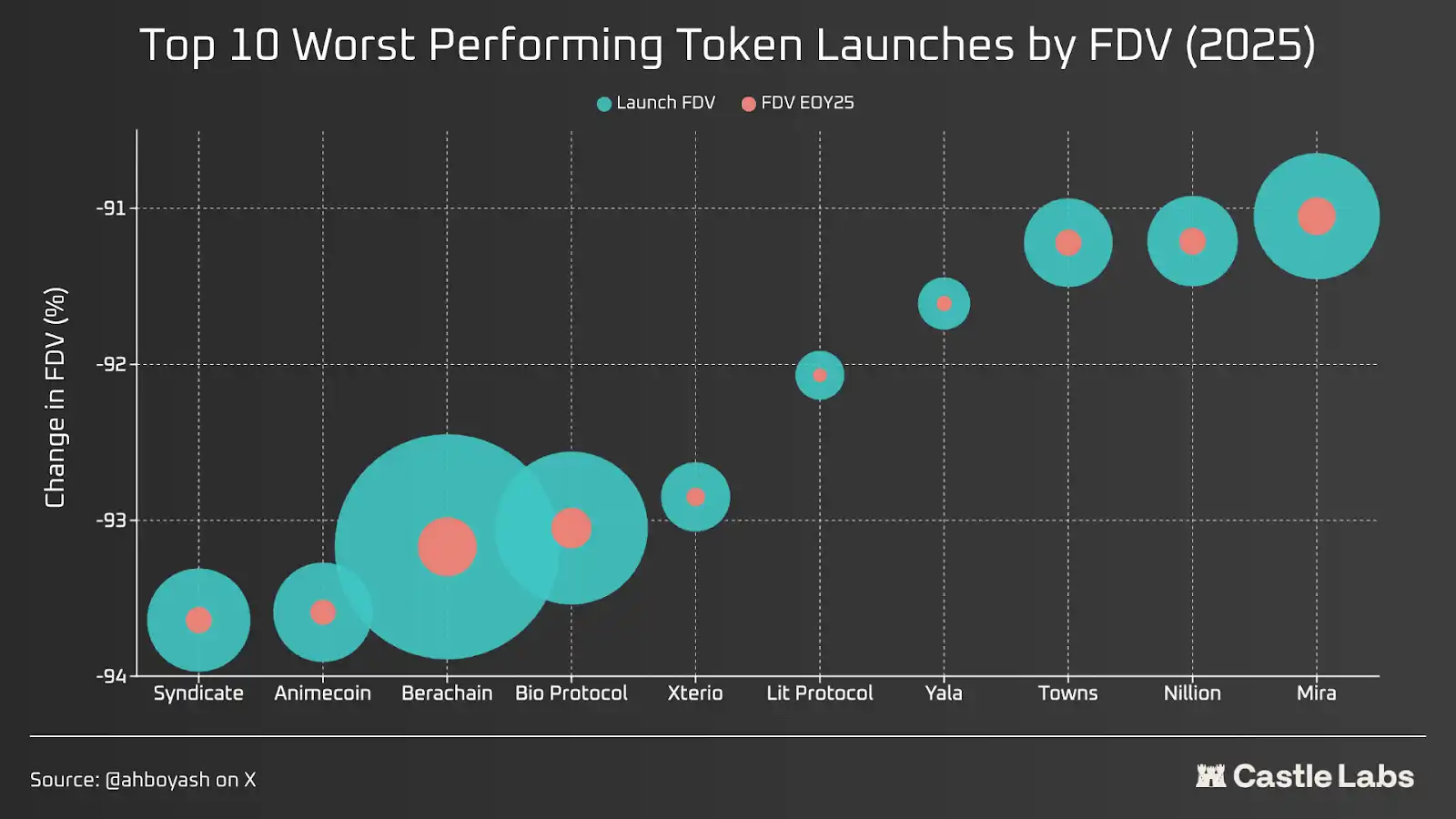

Sebagai contoh peristiwa token generation event (TGE) tahun lalu, sebagian besar dapat diklasifikasikan sebagai investasi buruk karena menyebabkan kerugian besar bagi pemegang token pada akhir tahun. Penyebab penurunan mungkin meliputi ekonomi token yang buruk, penerbitan selama gelembung valuasi (penyebab utama), sentimen pasar dan proyek, dll.

Selama ini, proyek kripto fokus pada pembangunan teknologi terbaik, tetapi tidak pernah berupaya mencapai product-market fit (PMF), itulah mengapa kita memiliki teknologi yang tidak digunakan siapa pun. Namun, pada tahun 2026, tampaknya situasi sedang berubah. Seiring institusi beralih ke rantai, model "yield-first" kripto tampaknya mulai surut. Mereka ingin menggunakan infrastruktur yang telah dibangun selama bertahun-tahun oleh industri kripto, tetapi kedatangan institusi disertai satu prasyarat besar: mereka tidak ingin terlibat dengan token apa pun yang dihasilkan selama proses pembangunan teknologi kita; mereka menyukai kode dan infrastruktur ini, dan akan menggunakannya, tetapi hal ini tidak akan memberikan dampak positif bagi sebagian besar token.

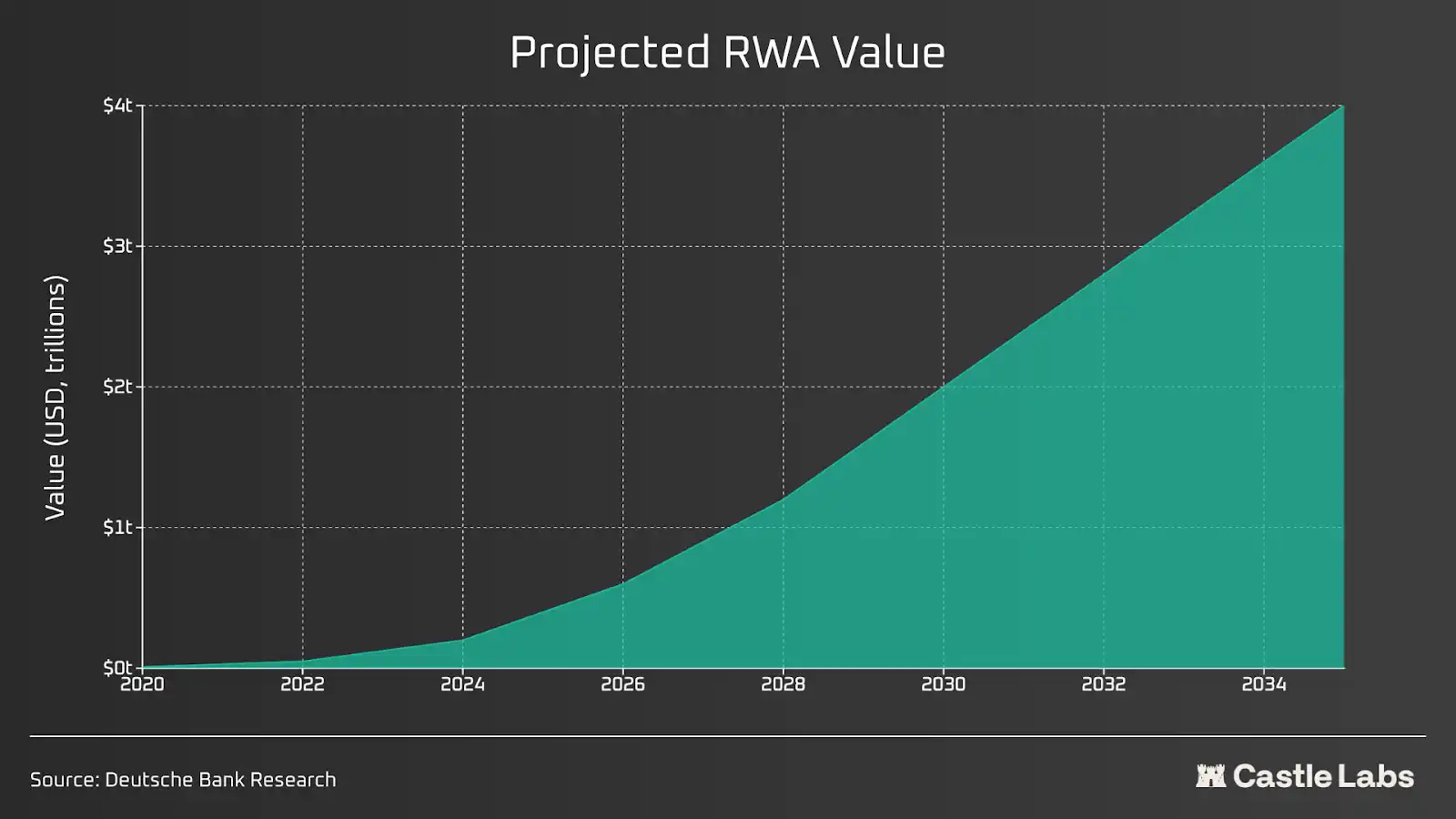

Baru-baru ini, New York Stock Exchange (NYSE) menyatakan akan memanfaatkan infrastruktur blockchain untuk mendukung perdagangan 24/7. Robinhood telah mulai menguji di L2 yang dibangun berdasarkan Arbitrum Stack untuk mewakili saham dan ETF sebagai token, memungkinkan pengguna memegang "saham" di dompet self-custody. BUIDL dari BlackRock dan Benji dari Franklin Templeton adalah produk RWA yang luar biasa. Semua ini mencapai penyelesaian instan: sebuah tantangan yang telah lama dihadapi TradFi karena batasan jam perdagangan.

Untuk RWA, diprediksi dalam beberapa tahun ke depan akan mencapai level triliunan dolar. Kredit swasta, penawaran umum saham, dan utang jangka pendek AS yang ditokenisasi sedang tumbuh di blockchain; orang dapat memperdagangkan komoditas dan saham dengan margin di platform seperti Hyperliquid dan Ostium, dan data ini terus meningkat.

Semua orang beralih ke rantai, karena blockchain dapat membawa keuangan ke tingkat baru. Mimpi adopsi penuh DeFi sedang menjadi kenyataan, karena institusi dan setiap investor ritel menggunakan rantai yang sama, sehingga mencapai transparansi, penyelesaian lebih cepat, tanpa penundaan, dan kendali yang lebih besar atas dana.

Di era baru ini, aplikasi yang telah membangun fondasi kuat akan tetap berkembang pesat. Pemimpin pasar di bidang pinjam-meminjam seperti Morpho dan Aave akan terus mendominasi, karena mereka telah melewati ujian dalam penurunan paling parah, tampil baik, dan terus berinovasi. Selain itu, protokol seperti Hyperliquid yang sedang menjadi salah satu protokol dengan likuiditas on-chain terdalam, sekaligus mendukung perdagangan berisiko saham publik dan komoditas. Seiring ekspansi institusi, mereka membutuhkan tempat perdagangan yang mampu menampung volume mereka.

Jaringan oracle, stack interoperabilitas lintas rantai, skalabilitas L2/L1, dan standar token lah yang benar-benar penting. Jelas, ketika institusi sepenuhnya berinvestasi di rantai, tidak ada aset yang dijamin memberikan pengembalian terbaik, tetapi aset-aset dengan rekam jejak yang baik tidak akan ditinggalkan dan akan digunakan secara luas oleh investor institusi dan ritel.

Pendapatan adalah yang utama

Coingecko mencantumkan lebih dari 17.000 token.

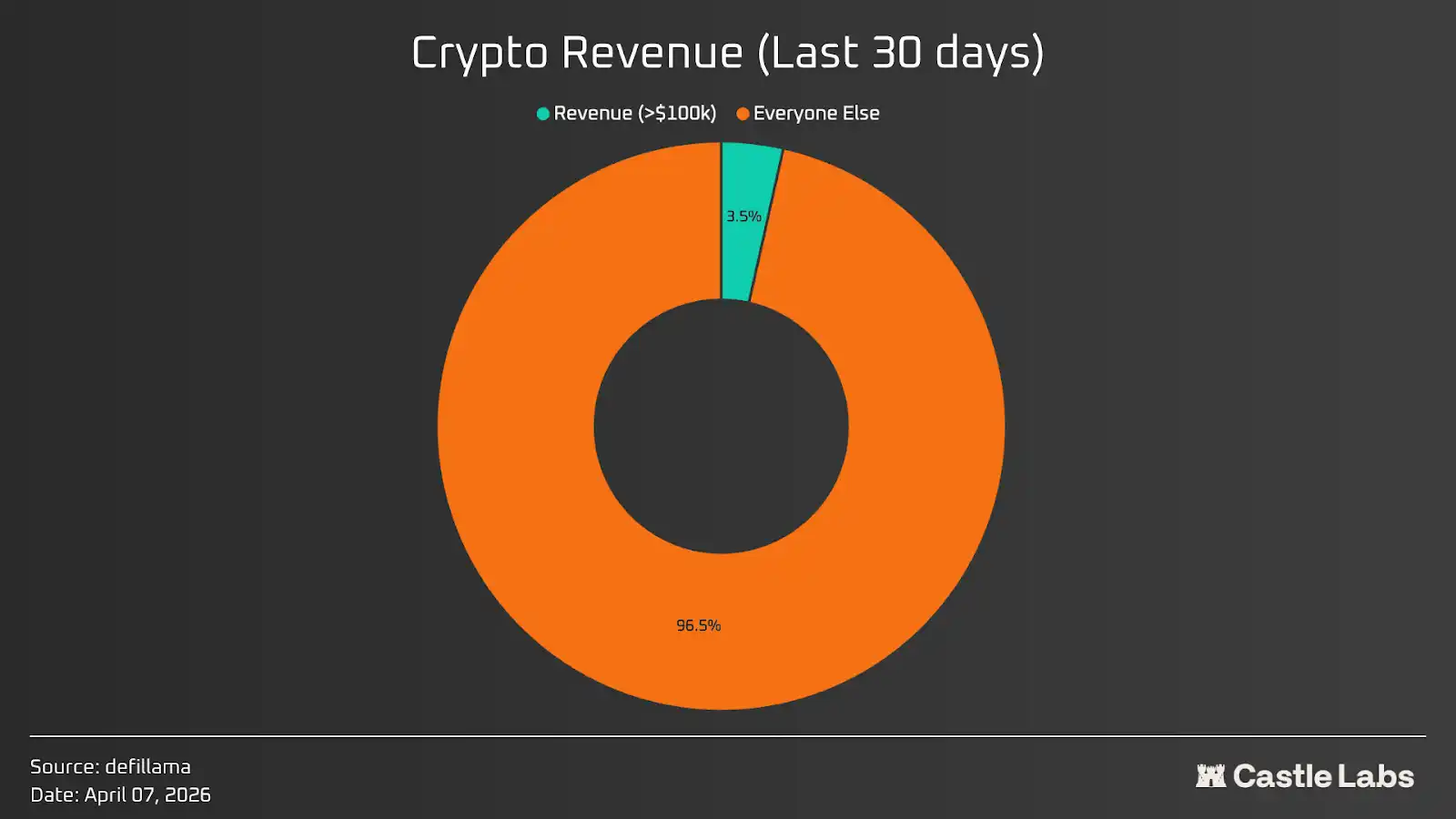

Ada sekitar 5.700 protokol di DeFillama; jika termasuk protokol atau produk yang menghasilkan lebih dari $100.000 dalam 30 hari terakhir, hanya sekitar 200 protokol, atau 3,5%. Kolam kripto yang dapat diinvestasikan lebih kecil dari yang diperkirakan siapa pun. Sebagian besar token tidak memiliki nilai investasi.

Jika menganalisis data ini secara lebih praktis, dengan mempertimbangkan pendapatan pemegang, yaitu pendapatan yang dikembalikan kepada pemegang dalam bentuk apa pun, mengejutkan bahwa dalam 30 hari terakhir, hanya sekitar 50 protokol yang memiliki pendapatan pemegang melebihi 100.000 dolar AS, atau kurang dari 1% dari total protokol yang terdaftar di Defillama.

Mungkin sebaiknya meningkatkan angka dasar menjadi 1 juta dolar AS per bulan, karena volume perdagangan sebagian besar token mencapai ratusan juta hingga miliaran dolar AS.

Jika membahas lebih dalam masalah pendapatan rendah pemegang token, hal ini berasal dari masalah keselarasan kepentingan yang telah lama ada di industri kripto serta kelemahan struktur token. Sebuah proyek biasanya selalu melibatkan dua entitas: Laboratorium (Labs) dan DAO/pemegang token. Laboratorium adalah "tim" dalam ekonomi token; mereka adalah pengembang awal proyek, yang mengumpulkan dana dengan menjual sebagian saham perusahaan dan menerbitkan token kepada investor di tahap awal, sebagai imbalan atas dana yang digunakan untuk mengembangkan bisnis. Berbeda dengan saham, token bukanlah representasi hukum perusahaan dan tidak memberikan hak nyata atas keuntungan perusahaan. Investor yang memegang sahamlah yang menikmati hak-hak tersebut melalui kepemilikan saham mereka. Namun, ketika menyangkut keselarasan kepentingan antara produk dan token, pemegang token biasanya berada di bawah kendali pihak proyek.

Namun dalam setahun terakhir, situasi mulai berubah, dengan orang-orang mengurangi investasi pada proyek spekulatif dan beralih lebih fokus pada profitabilitas nyata protokol. Perubahan ini akan membawa kripto menuju tingkat yang belum pernah dicapai oleh model "pendapatan lebih dulu" selama bertahun-tahun.

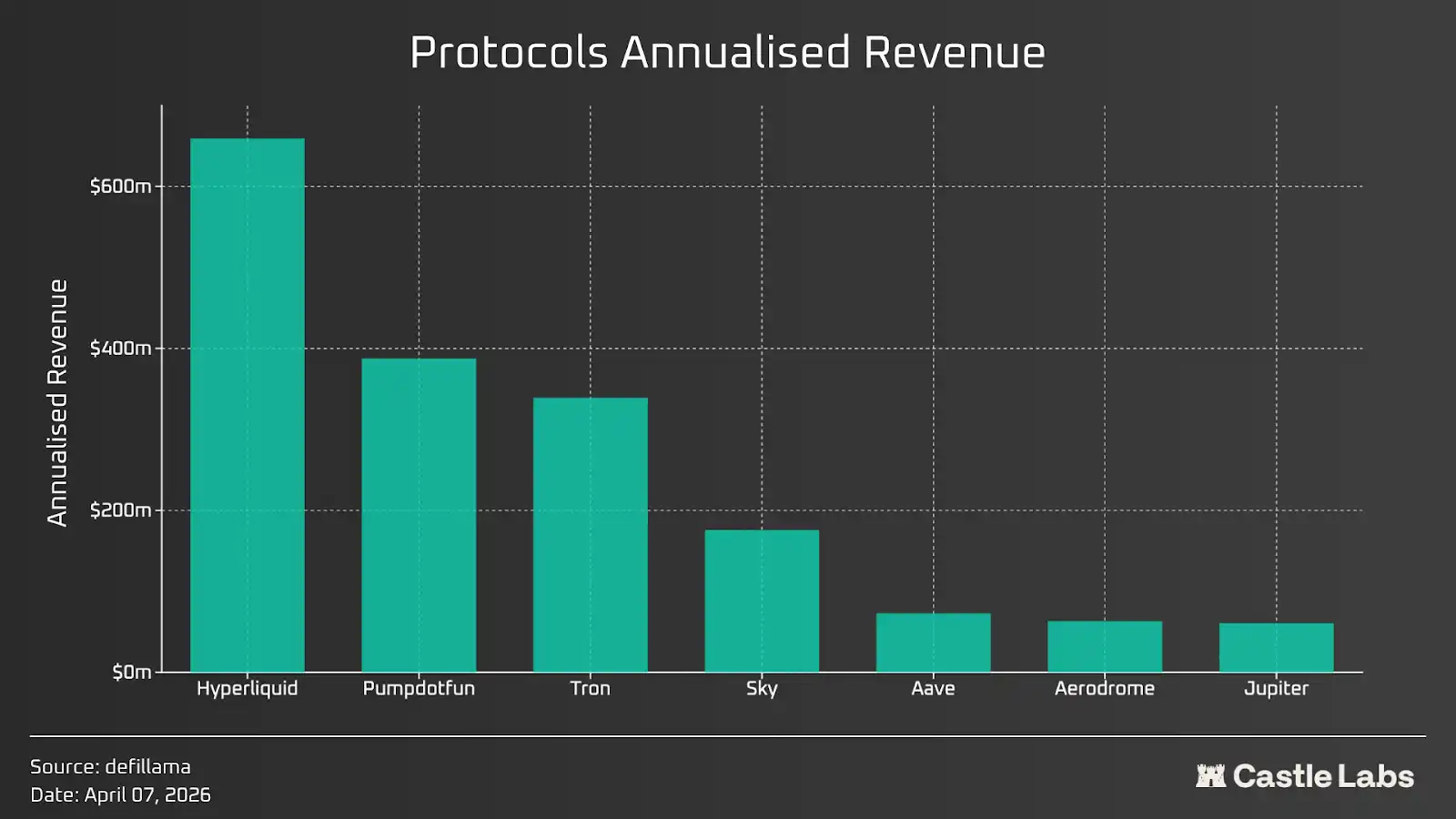

Berikut akan dibahas beberapa indikator kunci yang harus dipertimbangkan oleh investor kripto saat menganalisis token. Artikel ini menganalisis beberapa protokol token dengan pendapatan tertinggi dalam 30 hari terakhir, termasuk Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE), dan Aerodrome (AERO).

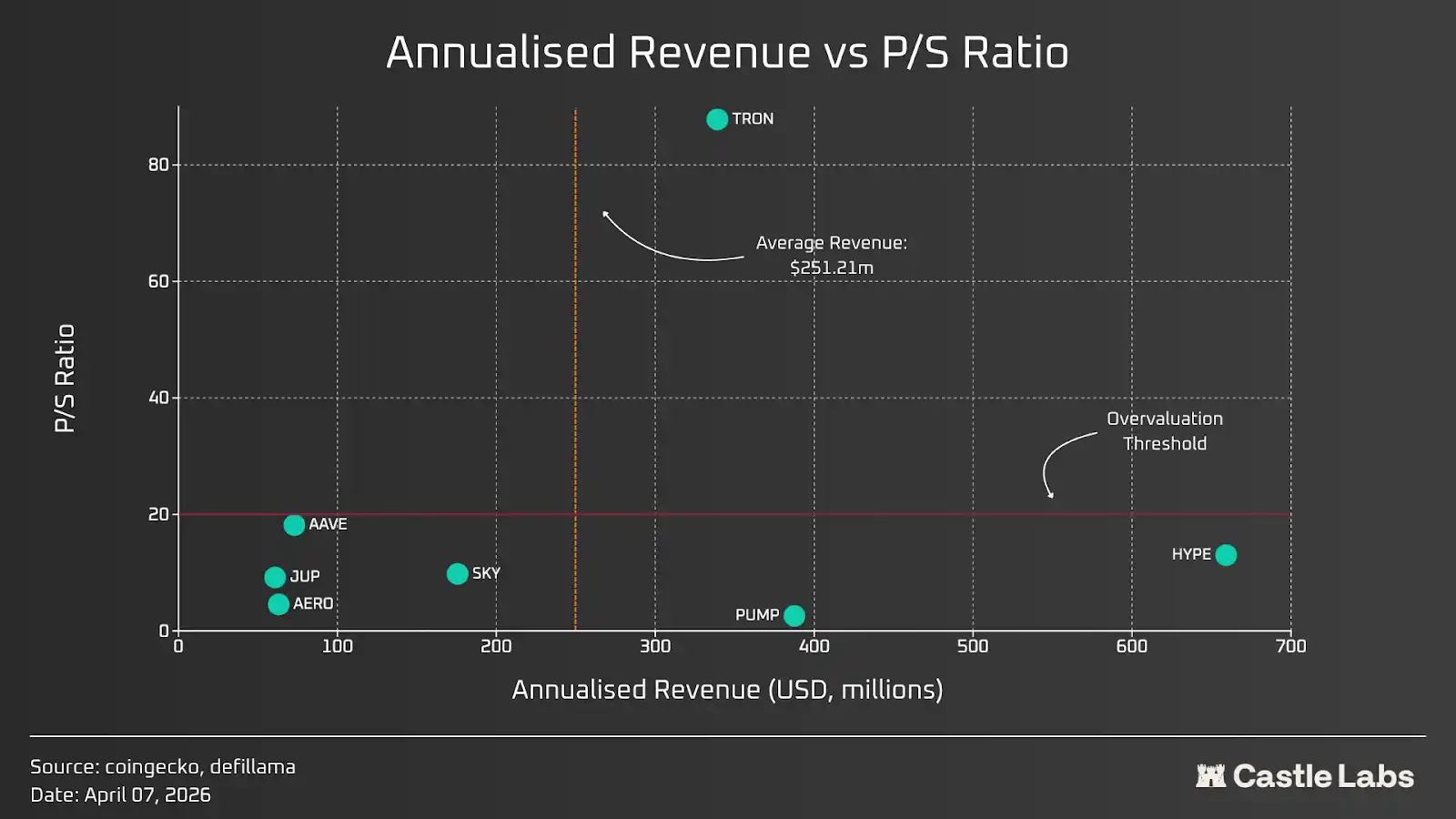

Price-to-Sales Ratio

Rasio harga terhadap penjualan (P/S) dihitung dengan membagi kapitalisasi pasar protokol dengan pendapatan tahunannya. Rasio harga terhadap penjualan mengukur seberapa besar pasar bersedia membayar untuk setiap dolar pendapatan yang dihasilkan. Premi yang tercermin dalam rasio ini menunjukkan sejauh mana pengguna menghargai potensi dan faktor pertumbuhan masa depan protokol.

Dibandingkan berdasarkan pendapatan tahunan dan rasio harga terhadap pendapatan, beberapa protokol dengan pendapatan tertinggi dan token mereka. Kami mengambil pendapatan selama 30 hari terakhir dan mengalikannya dengan 12 untuk mendapatkan data pendapatan tahunan. Hasilnya ditunjukkan pada gambar di bawah ini.

Menetapkan ambang batas penilaian berlebihan pada 20 berdasarkan rasio harga-penjualan (P/S) dari saham publik teratas AS. Sebagian besar protokol memiliki rasio P/S yang mendekati atau di bawah ambang batas ini, dengan Tron saja yang jauh lebih tinggi dibandingkan protokol lainnya. Ambang batas lain yang kami pertimbangkan adalah pendapatan, menggunakan pendapatan tahunan rata-rata sekitar $250 juta. Hanya tiga protokol—Pump.fun, Hyperliquid, dan Tron—that melewati ambang batas ini, dan ketiganya menyumbang sekitar 80% dari total pendapatan protokol-protokol tersebut.

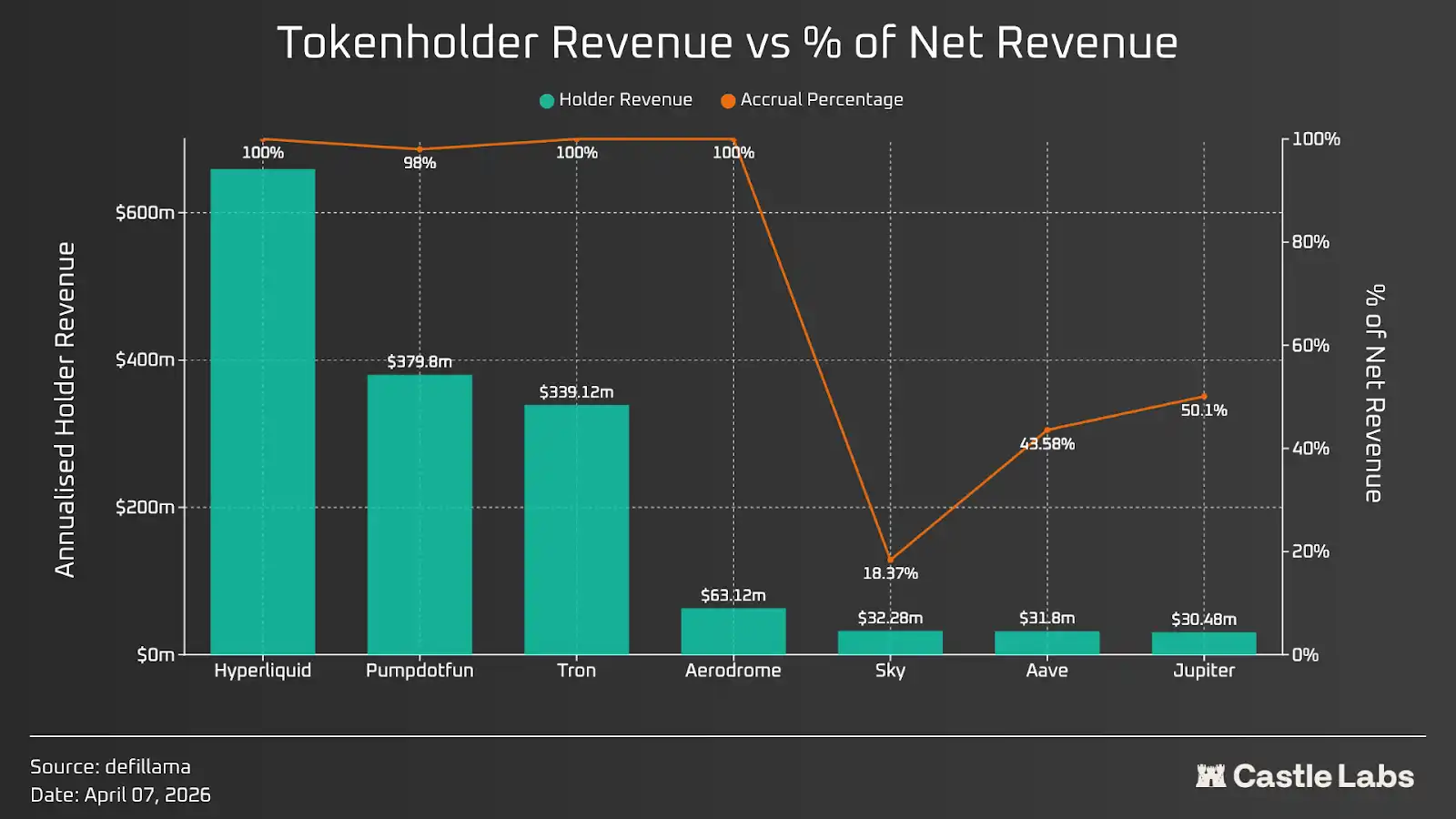

Pendapatan pemegang token

Faktor penting berikutnya yang akan dibahas adalah pendapatan pemegang token. Ini terutama bergantung pada pendapatan protokol dan seberapa besar bagian yang benar-benar dikembalikan kepada pemegang token melalui pembelian kembali, penghancuran token, dan reward staking. Saat ini, pendapatan pemegang token telah menjadi indikator populer yang hampir semua orang bicarakan, dan ia lebih penting daripada pendapatan aktual, karena nilai token terakumulasi melalui cara ini.

Klasifikasikan ulang protokol berdasarkan keuntungan pemegang selama 30 hari terakhir, lalu kalikan dengan 12 untuk mendapatkan estimasi tahunan. Secara sekilas, sebagian besar protokol memperlakukan pemegangnya secara adil dan menggunakan sebagian besar (jika tidak semua) pendapatan untuk meningkatkan nilai token.

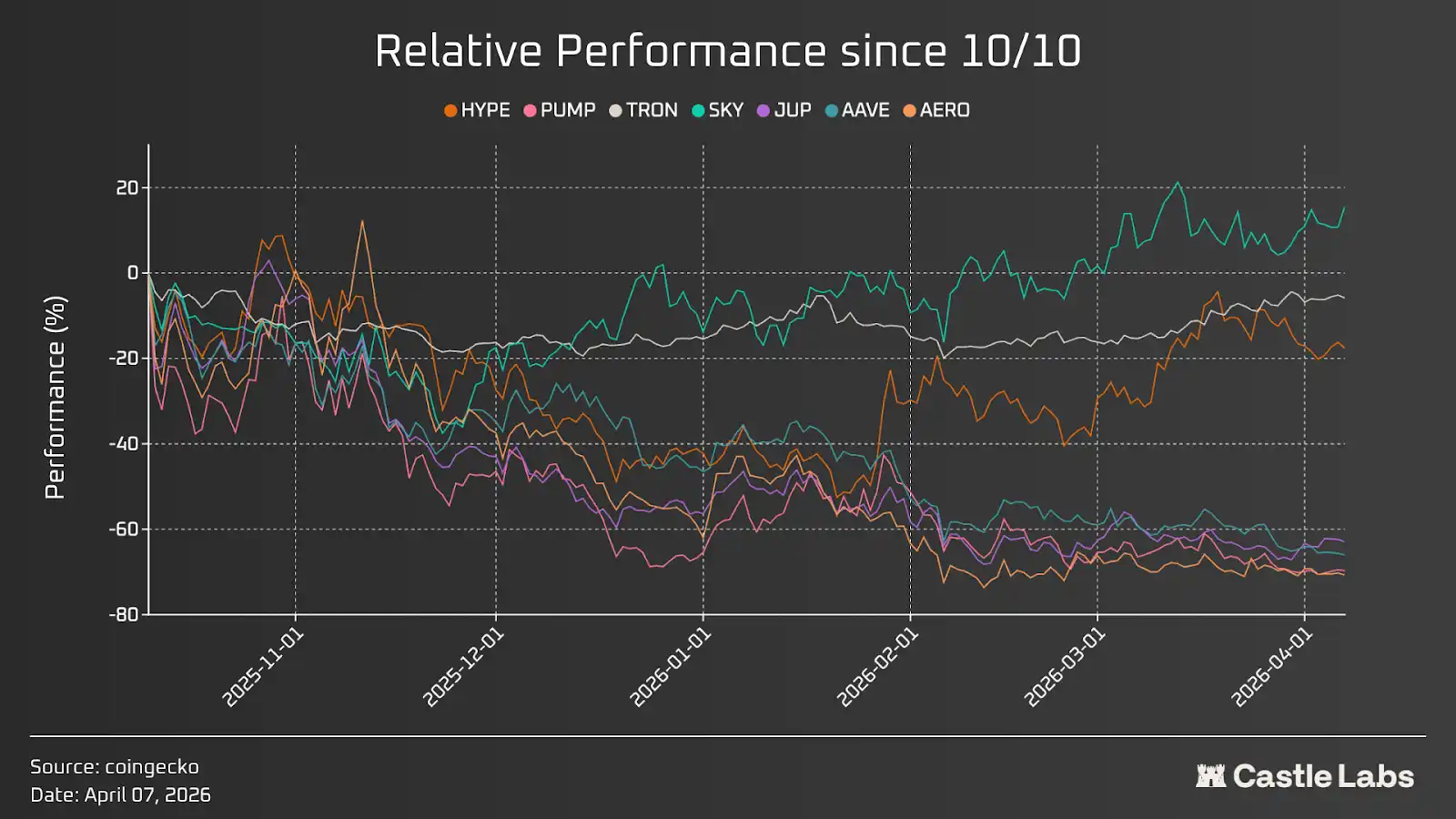

Ini hanya satu sisi, yang menunjukkan bahwa pembelian kembali token sedang berlangsung, dan jika dilanjutkan dengan kecepatan serupa, akan menambah nilai token hingga jutaan dolar. Untuk memahami akumulasi nilai ini dengan lebih baik, kami juga membandingkan kinerja token relatif terhadap kejadian likuidasi pada Oktober, agar dampak aktivitas peningkatan nilai token dapat ditampilkan dengan lebih jelas.

Pada gambar di atas, terdapat beberapa nilai ekstrem, seperti TRON, HYPE, terutama SKY yang menunjukkan kinerja relatif positif. Di antara ketiga token ini, TRON memiliki volatilitas yang tidak besar dan pergerakannya cenderung datar; sementara HYPE mulai berbeda trennya dari token lain pada akhir Januari.

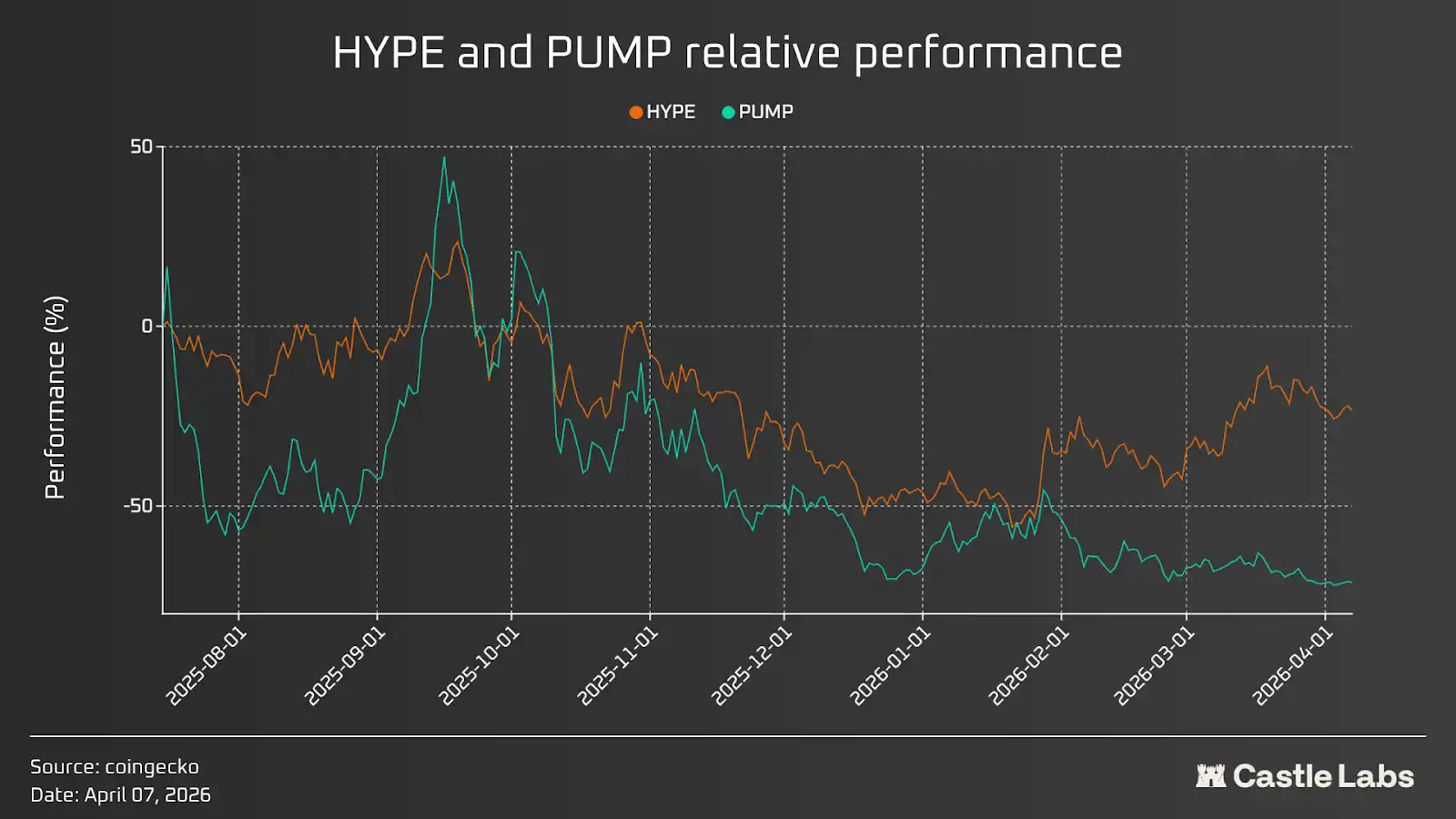

Ini menunjukkan bahwa hanya melakukan pembelian kembali tidak cukup untuk meningkatkan nilai token; faktor-faktor lain seperti penurunan pasar yang lebih luas, rencana unlock token dan cliff unlock, prospek pasar narasi sektor, serta sentimen keseluruhan protokol juga berperan. Semua faktor ini akan dibahas lebih lanjut di bab berikutnya. Sebelum itu, mari kita bandingkan dua protokol dengan imbal hasil tertinggi dan kinerja token mereka: Pumpd.fun dan Hyperliquid. Dari grafik di bawah ini, terlihat bahwa ketika kedua token memiliki rencana pembelian kembali yang positif, HYPE tampil lebih baik (pendapatan tahunan pemegang HYPE sekitar $6,6 miliar, sedangkan PUMP sekitar $3,8 miliar), karena sentimen pasar keseluruhan protokolnya baik, serta token tersebut dihargai berdasarkan dampak pasokan masa depan dan jadwal unlock.

Desain model ekonomi token dan kelebihan pasokan

Dalam dunia kripto, ekonomi token bertujuan untuk membantu proyek mengumpulkan dana dari investor, mendorong pengguna, terkadang juga melakukan pendanaan komunitas, serta mendistribusikan pasokan token kepada tim proyek. Desain ekonomi token tidak memiliki aturan baku yang ketat; setiap proyek menyesuaikannya sesuai kebutuhan masing-masing. Bagian ini sangat penting karena tidak hanya menentukan tekanan pasokan jangka pendek token, tetapi juga cara akumulasi nilai token, mekanisme konsumsi nilai yang menyeimbangkan tekanan penjualan, serta sejauh mana token selaras dengan kepentingan pemegangnya.

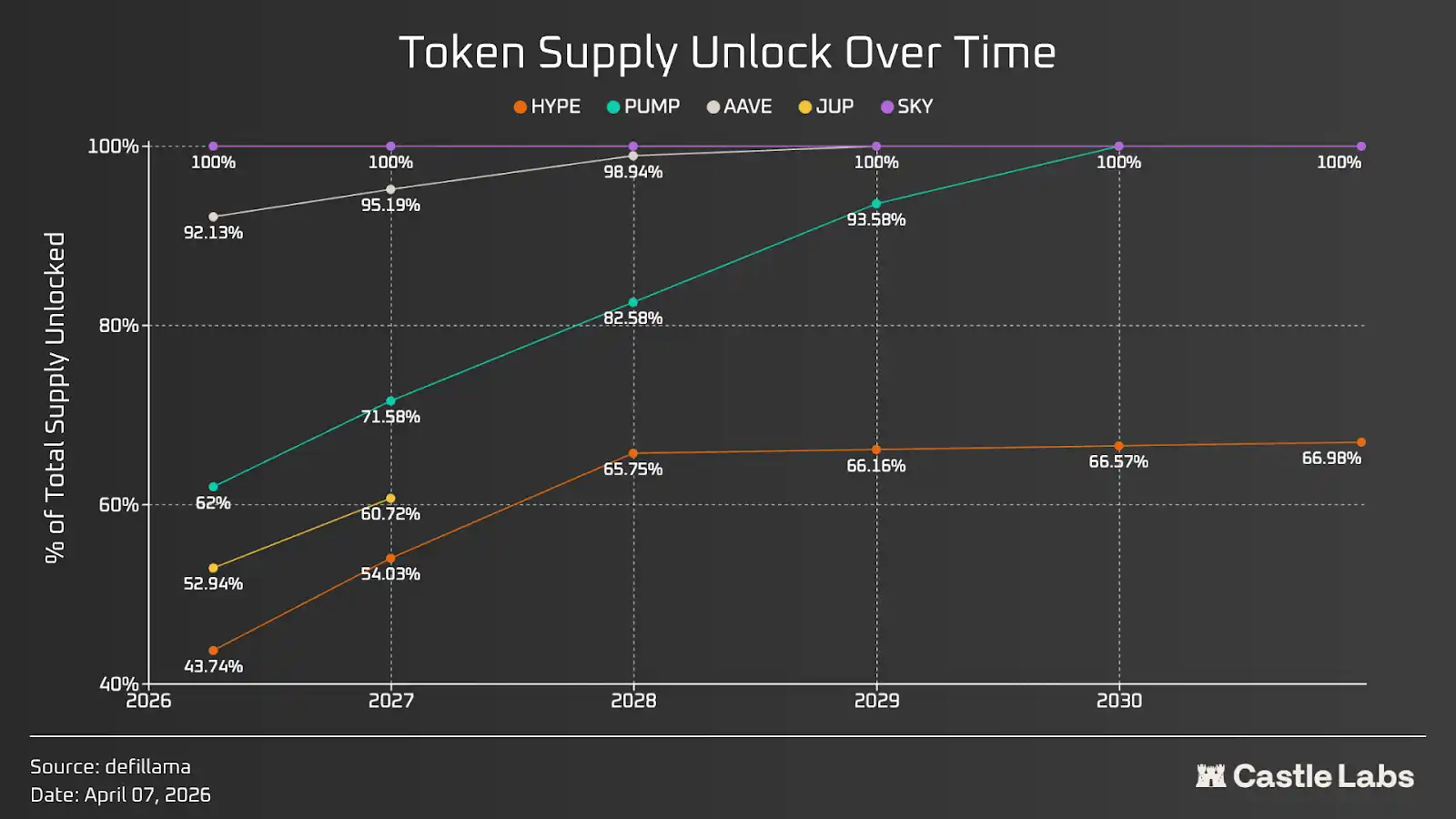

Grafik di bawah ini menunjukkan kecepatan pelepasan pasokan untuk serangkaian token dengan pasokan tetap. Meskipun sebagian besar token pada akhirnya akan sepenuhnya dilepaskan, kecepatan pelepasannya sangat bervariasi: PUMP memiliki kecepatan pelepasan tercepat, sementara HYPE memiliki kecepatan pelepasan terlambat. Secara umum, kecepatan pelepasan yang lebih lambat lebih diinginkan karena mengurangi kemungkinan goncangan pasokan mendadak dan tekanan jual yang tidak dapat ditanggung pasar. Untuk token seperti AAVE dan SKY, sebagian besar pasokan telah dilepaskan; sementara untuk JUP, rencana pelepasan jangka panjang bersifat diskresioner, bukan deterministik, dan dikelola oleh DAO.

Perlu ditekankan bahwa token yang telah dilepaskan dapat dibagi lebih lanjut menjadi pelepasan investor, pelepasan tim, dan pelepasan komunitas. Pelepasan komunitas dapat digunakan untuk hadiah staking, insentif, dan airdrop. Ini memerlukan analisis per token dan memainkan peran penting dalam memahami dinamika penjual token.

Lindy Effect

Semakin lama suatu hal ada, semakin besar kemungkinannya untuk terus ada.

Inilah esensi dari Lindy effect, yang hampir berlaku untuk semua perusahaan, termasuk bisnis on-chain; inovasi adalah faktor kunci, karena perusahaan yang tidak berinovasi tidak dapat bertahan dalam jangka panjang.

Tahun lalu, pendapatan kumulatif protokol kripto sekitar $16 miliar, dengan pendapatan sangat terkonsentrasi pada beberapa protokol teratas. Sepuluh protokol teratas menyumbang 80% dari pendapatan bersih, tiga teratas menyumbang 64%, dan Tether sendiri menyumbang 44%.

Selain itu, tidak semua protokol menerbitkan token; misalnya, Circle adalah protokol dengan pendapatan tertinggi kedua setelah Tether, sahamnya terdaftar di New York Stock Exchange dengan kode saham CRCL. Sementara itu, Tether tidak menerbitkan token. Bahkan di antara sepuluh protokol teratas, hanya tiga yang menerbitkan token, menunjukkan bahwa penerbitan token bukan selalu strategi terbaik, tergantung pada desain protokol.

Kembali ke efek Lindy, di sebagian besar kategori kripto, dua protokol teratas menguasai pangsa pasar terbesar dan mendominasi. Situasi ini lebih umum terjadi di kategori stablecoin, misalnya Tether (USDT) dan Circle (USDC) menguasai 84% seluruh pasar, diikuti oleh peserta lain seperti Sky (USDS) dan Ethena (USDe). Di beberapa bidang lain, pola ini mungkin tampak kurang jelas, tetapi tetap dapat diidentifikasi, misalnya di bidang pinjaman, dua protokol teratas berdasarkan TVL (Aave dan Morpho) menguasai 64% pangsa pasar. Pola yang sama muncul di berbagai kategori lain, seperti pasar prediksi, pendapatan, staking likuiditas, dan re-staking.

The Lindy effect is important also due to the frequent hacking incidents at the protocol level in the crypto industry. This year alone, over $130 million has vanished from smart contracts, and over time, the total losses have reached tens of billions of dollars. As a result, it is becoming increasingly difficult to entrust funds to any new protocol, as you cannot predict when it might be hacked. Therefore, the longevity of a contract and the existence of the protocol are crucial, because the system has withstood the test of time and never failed. Even in cases where the system does not function as expected—such as the recent erroneous CAPO oracle report from Aave—users still receive refunds because the protocol’s treasury can absorb the cost. Moreover, the longer a system has existed, the more it proves its resilience during market downturns. Top protocols continue to operate as expected during market downturns, strongly indicating that everyone should adopt these battle-tested systems.

Di sisi lain, inovasi juga penting, karena pemimpin pasar terus berinovasi dan meningkatkan produk mereka. Sebagai contoh, Morpho sedang membawa banyak institusi ke keuangan on-chain melalui arsitektur vault-nya, memungkinkan mereka untuk mempersonalisasi vault agar sesuai kebutuhan mereka. Aave juga akan menghadirkan fitur Spokes dalam pembaruan versi v4 yang segera diluncurkan untuk mencapai tujuan ini. Selain itu, Aave juga memungkinkan institusi untuk meminjam dan meminjamkan dengan jaminan RWA yang ditokenisasi melalui instance Horizon-nya.

Gelombang berikutnya dalam kripto terdiri dari institusi dan "keuangan agen"; protokol yang paling sesuai dengan kedua arah ini akan mengalami pertumbuhan terbesar.

Crypto Doomsday Theory

Dalam artikel yang ditulis oleh Citrini berjudul "Global Smart Crisis 2028", mereka menulis:

Cara terbaik untuk terus menghemat biaya bagi pengguna (terutama saat perdagangan dimulai antar agen) adalah dengan menghilangkan biaya transaksi. Dalam transaksi mesin-ke-mesin, biaya transaksi kartu kredit 2%-3% jelas menjadi target.

Agen mulai mencari cara pembayaran yang lebih cepat dan lebih murah daripada kartu kredit. Sebagian besar agen akhirnya memilih menggunakan stablecoin melalui Solana atau lapisan L2 Ethereum, sehingga penyelesaian hampir instan dan biaya transaksi hanya beberapa sen.

Ini membuka bab berikutnya kami, yang melampaui adopsi institusional terhadap cryptocurrency dan berfokus pada agen finansial serta penerapan yang lebih luas dari agen terhadap teknologi blockchain. Proses ini telah dimulai, dengan banyak protokol mengintegrasikan agen AI untuk menyederhanakan alur pengguna dan menghilangkan hambatan pengalaman pengguna yang telah lama ada dalam produk cryptocurrency. Semua upaya ini dapat dikategorikan sebagai DeFAI—penggabungan keuangan terdesentralisasi dengan kecerdasan buatan—yang muncul pada akhir 2024. Ini berfungsi, namun seperti halnya hal lain dalam cryptocurrency, ia telah berubah menjadi narasi “profit-first”, tetapi juga secara nyata menyoroti bagaimana integrasi AI yang lebih banyak dapat secara signifikan meningkatkan pengalaman cryptocurrency.

Pada Juni 2028, sebagian besar perdagangan kripto dilakukan oleh agen tanpa campur tangan manusia. Agen mencari hasil terbaik berdasarkan preferensi risiko pengguna. Bagi agen yang bukan asli kripto, blockchain dianggap sebagai tempat terbaik untuk menjalankan sebagian besar transaksi karena biaya rendah, efisiensi tinggi, dan kemampuan verifikasi. Seiring waktu, ruang blok menjadi lebih murah, dan biaya transaksi turun drastis. Kripto tidak lagi rumit. Anda cukup memberi petunjuk dan sejumlah uang kepada agen AI, lalu biarkan ia menghasilkan hasil terbaik untuk Anda. Kripto dan blockchain akhirnya menjadi mainstream dan digunakan secara luas. Untuk meningkatkan efisiensi modal secara keseluruhan, agen memindahkan dana dari protokol yang menghasilkan imbal hasil rendah atau kolam likuiditas yang tidak dioptimalkan, ke tempat-tempat terpusat yang mampu menemukan hasil terbaik. Sebagian besar blockchain publik dan protokol pada dasarnya ditinggalkan karena tidak digunakan. Nilai token yang Anda investasikan jatuh ke titik terendah sejak Anda berinvestasi; Anda mulai merasa seharusnya menarik diri pada 2026. Hanya beberapa token yang naik, termasuk yang benar-benar menghasilkan pendapatan dan terus menambah nilai melalui pendapatan tersebut. Dana yang ditarik dari semua token lain mengalir ke beberapa token dengan kinerja dan utilitas nyata. Meskipun total kapitalisasi pasar kripto naik dibandingkan Maret 2026, sebagian besar token tidak mendapat manfaat dari adopsi institusional dan pertumbuhan keuangan agen. Mimpi teknologi kripto akhirnya terwujud; ia kini digunakan secara luas oleh masyarakat umum, tetapi perkembangan aspek token jauh berbeda dari yang diharapkan banyak orang.

Sekarang adalah Maret 2026; terlepas dari apakah Anda percaya keadaan di atas akan terwujud atau tidak, protokol yang memiliki arus kas positif akan bertahan dalam jangka panjang, dan token mereka akan berkembang pesat.

Kesimpulan

Selama bertahun-tahun, protokol kripto telah fokus pada masalah teknis, tetapi tidak pernah benar-benar memperhatikan produk PMF, yang merupakan risiko terbesar yang selama ini diabaikan investor, tetapi pasar akhirnya menyadarinya. Selama bertahun-tahun, harga sebagian besar token terus turun, titik tertinggi historis sudah jauh di belakang, yang semakin jelas menunjukkan bahwa perubahan akan segera terjadi. Kenaikan beberapa token pada tahun 2026 mencerminkan pentingnya data pendapatan dan strategi berbasis token, karena investor mulai beralih dari spekulasi ke investasi.

Pelaku jahat di bidang kripto selalu mengambil keuntungan dari narasi "pendapatan terlebih dahulu", sementara sebagian besar peserta di bidang ini pergi dengan portofolio rugi dan menjadi outlet likuiditas, yang sangat tidak sehat. Dengan masuknya institusi, kesadaran ini menjadi lebih mendalam, karena mereka tidak ingin terlalu terlibat dengan aset kami, melainkan lebih fokus pada infrastruktur yang telah kami bangun selama bertahun-tahun dan telah teruji secara praktis.

Seiring perkembangan kami bersama institusi dan infrastruktur kripto yang diberdayakan AI, tren ini kemungkinan akan menjadi lebih kuat, karena semakin banyak investor yang mencari "indikator kuat" yang dapat meyakinkan mereka untuk membeli token atau saham.

Bacaan terkait: Wawancara dengan Ahli Luma: Dari Kaya Mendadak hingga Ikut Berlari, Masih Ada Peluang bagi Pemain Biasa?