Ada sejenis perusahaan yang justru meningkat nilainya ketika situasi dunia memburuk: kontraktor pertahanan, serikat minyak, dan penambang emas. Semua ini adalah contoh umum yang model bisnisnya secara inheren bergantung pada ketidakstabilan, mengubah risiko ini menjadi harga.

Circle tidak termasuk dalam kategori ini. Desain token-nya dimaksudkan untuk selalu senilai dengan 1 dolar. Stabilitas adalah seluruh makna produknya.

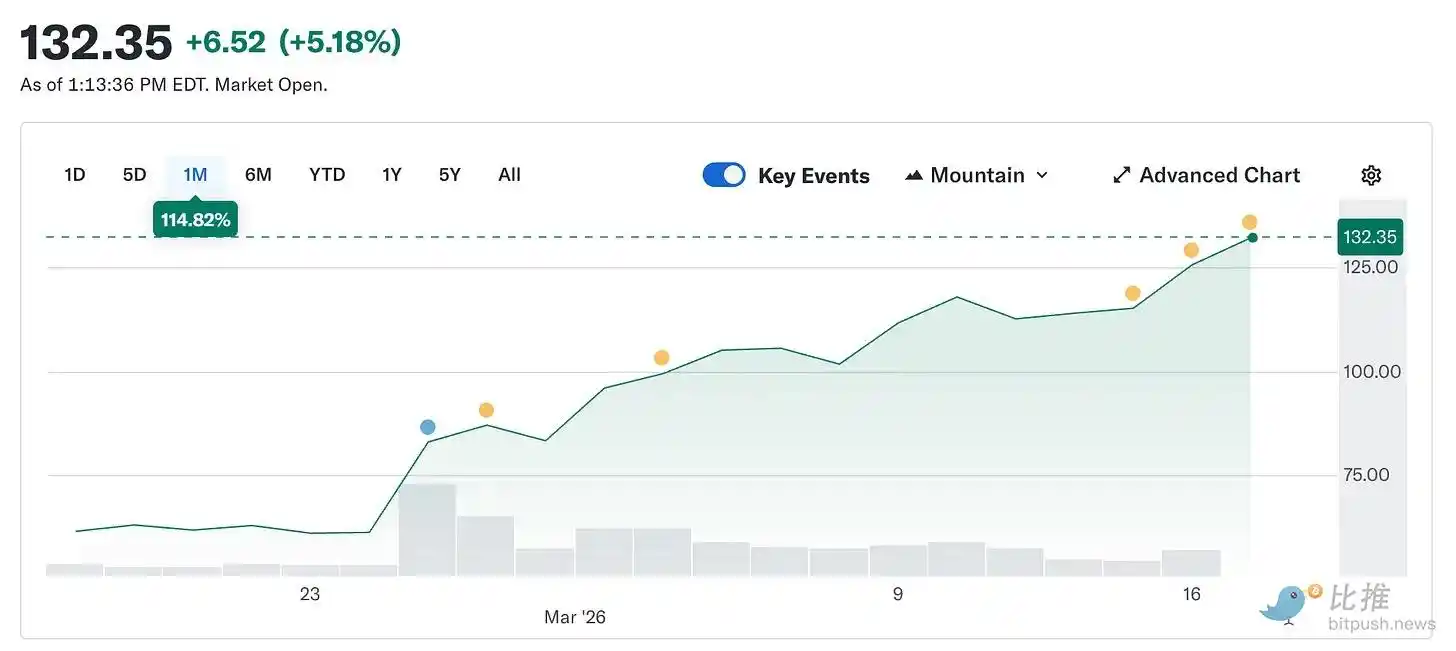

Namun, harga saham Circle telah melonjak dari $49,90 pada 5 Februari menjadi sekitar $123 hari ini, naik lebih dari dua kali lipat dalam waktu lima minggu saja. Sementara itu, pasar kripto yang lebih luas masih 44% lebih rendah dari puncaknya pada Oktober tahun lalu.

Sebuah perusahaan yang produknya dirancang untuk mengejar stabilitas harga, justru menjadi aset paling diminati di pasar karena dunia menjadi lebih tidak stabil.

Artikel ini akan menjelaskan alasan di balik fenomena ini, serta perbedaan antara kenyataan Circle dan harga pasar saat ini.

Circle sebenarnya apa (kita harus kembali ke intinya)

Setelah menghilangkan referensi merek, narasi pembayaran, dan infrastruktur, yang tersisa adalah: Circle memegang obligasi pemerintah AS.

Setiap dolar USDC yang beredar didukung oleh satu dolar yang disimpan dalam obligasi pemerintah jangka pendek. Bunga dari utang-utang ini menjadi milik Circle. Ini sekitar 90% dari pendapatan perusahaan di setiap kuartal. Setelah Anda memahami hal ini, model bisnisnya tidak rumit: Circle adalah dana pasar uang yang mengeluarkan stablecoin.

Ini berarti pendapatan Circle, indikator kunci: suku bunga dana federal. Ketika suku bunga tinggi, surat utang pemerintah menjadi lebih tinggi, sehingga Circle menghasilkan lebih banyak pendapatan untuk setiap USDC yang beredar. Ketika suku bunga turun, pendapatan menyusut. Semua hal lainnya hanyalah ekspansi.

Berikut adalah reaksi berantai yang menyebabkan harga saham memulai pemulihan 150% dari titik rendah Februari:

Menurut laporan dari @finance.yahoo, konflik Iran mendorong kenaikan sekitar 35% sejak 28 Februari. Kenaikan lebih dari 100 dolar berarti kepanikan berlebihan, dan kepanikan berlebihan berarti jika The Fed memotong suku bunga, hal itu akan memperbesar kecerobohan. Keputusan untuk mempertahankan suku bunga pada 18 Maret tidak pernah benar-benar dipertanyakan. Bahkan sebelum perang meletus, CME FedWatch menunjukkan probabilitas suku bunga tetap melebihi 90%.

Yang benar-benar berubah adalah ekspektasi pertarungan tahun ini. Sebelum konflik terjadi, pasar memperkirakan akan ada dua penurunan suku bunga 25 basis poin pada tahun 2026. Setelah konflik, ekspektasi ini berkurang menjadi satu kali, dan diundur lebih awal setelah September. Probabilitas tidak ada penurunan suku bunga sama sekali pada tahun 2026 hampir dua kali lipat. Dengan suku bunga tetap tinggi dalam jangka waktu lebih lama, cadangan obligasi pemerintah yang beredar terus menghasilkan keuntungan. Lebih banyak keuntungan berarti lebih banyak pendapatan, lebih banyak pendapatan berarti harga saham yang lebih tinggi. Perang meletus, dan salah satu penerbit stablecoin menjadi penerima manfaat. Ini adalah hal yang tidak pernah muncul dalam model prediksi siapa pun.

Latar belakang tambahan: Logika bearish yang menekan harga saham Circle di $49 pada Februari pada dasarnya adalah taruhan terhadap pemotongan suku bunga.

Pasar pada saat itu memprediksi bahwa The Fed akan menurunkan suku bunga beberapa kali pada tahun 2026, yang secara langsung akan mempersempit pendapatan emas valas Circle. Secara kasar: pada tingkat pasokan USDC saat ini sebesar $79 miliar, setiap penurunan suku bunga 25 basis point akan menyebabkan kerugian pendapatan tahunan Circle sekitar $40 juta hingga $60 juta. Dua penurunan suku bunga akan menghapus hampir $1 miliar pendapatan top line sebelum akhir tahun. Perang membuat perhitungan ini lenyap dalam semalam. Bukan karena Circle, tetapi karena latar makro yang menjadi dasar argumennya tidak dapat lagi diulang.

Bagaimana short squeeze dimulai

Sambil suku bunga mendukung harga saham, kenaikan awal berasal dari penempatan posisi.

Sebelum rilis laporan kuartalan pada 25 Februari, sekitar 17,8% saham beredar Circle diposisikan pendek. Dana hedge membangun posisi bearish yang besar. Argumen mereka adalah suku bunga pada akhirnya akan turun, pendapatan domestik akan terkompresi, dan pendapatan perusahaan ini tidak bergantung pada dasar suku bunga. Dari sudut pandang fundamental, ini sulit untuk dibantah.

Selain itu, Circ melaporkan pendapatan tahun ini sebesar 0,43 dolar AS, sedangkan ekspektasi pasar adalah 0,16 dolar AS. Pendapatan mencapai 7,7 miliar dolar AS, melebihi perkiraan 7,49 miliar dolar AS. Volume transaksi USDC di blockchain naik mendekati 12 triliun dolar AS secara kuartalan, dengan pertumbuhan tahunan sebesar 247%. Short squeeze. Saham ini melonjak 35% dalam satu hari perdagangan. Menurut data dari 10x Research, dana hedge diperkirakan mengalami kerugian sebesar 5 miliar dolar AS pada posisi short mereka pada hari tersebut. Setelah itu, perang berlanjut setelah rilis laporan keuangan.

Masalah Coinbase

Berikut adalah bagian yang disebutkan dalam pembaruan narasi.

Kerugian Circle pada tahun 2025 adalah sebesar $70 juta, bukan keuntungan. Kinerja kuartal keempat sangat baik, tetapi tahun ini tidak demikian. Untuk memahami alasannya, Anda perlu memahami hubungannya dengan Coinbase, fakta paling penting dan paling diremehkan dalam bisnis Circle.

Ketika USDC diluncurkan pertama kali pada tahun 2018, Circle dan Coinbase membentuk konsorsium bersama untuk mengelolanya. Konsorsium tersebut dibubarkan pada tahun 2023, dan Circle memperoleh kendali penuh atas penerbitan USDC. Namun, Coinbase tetap mempertahankan sumber pendapatan.

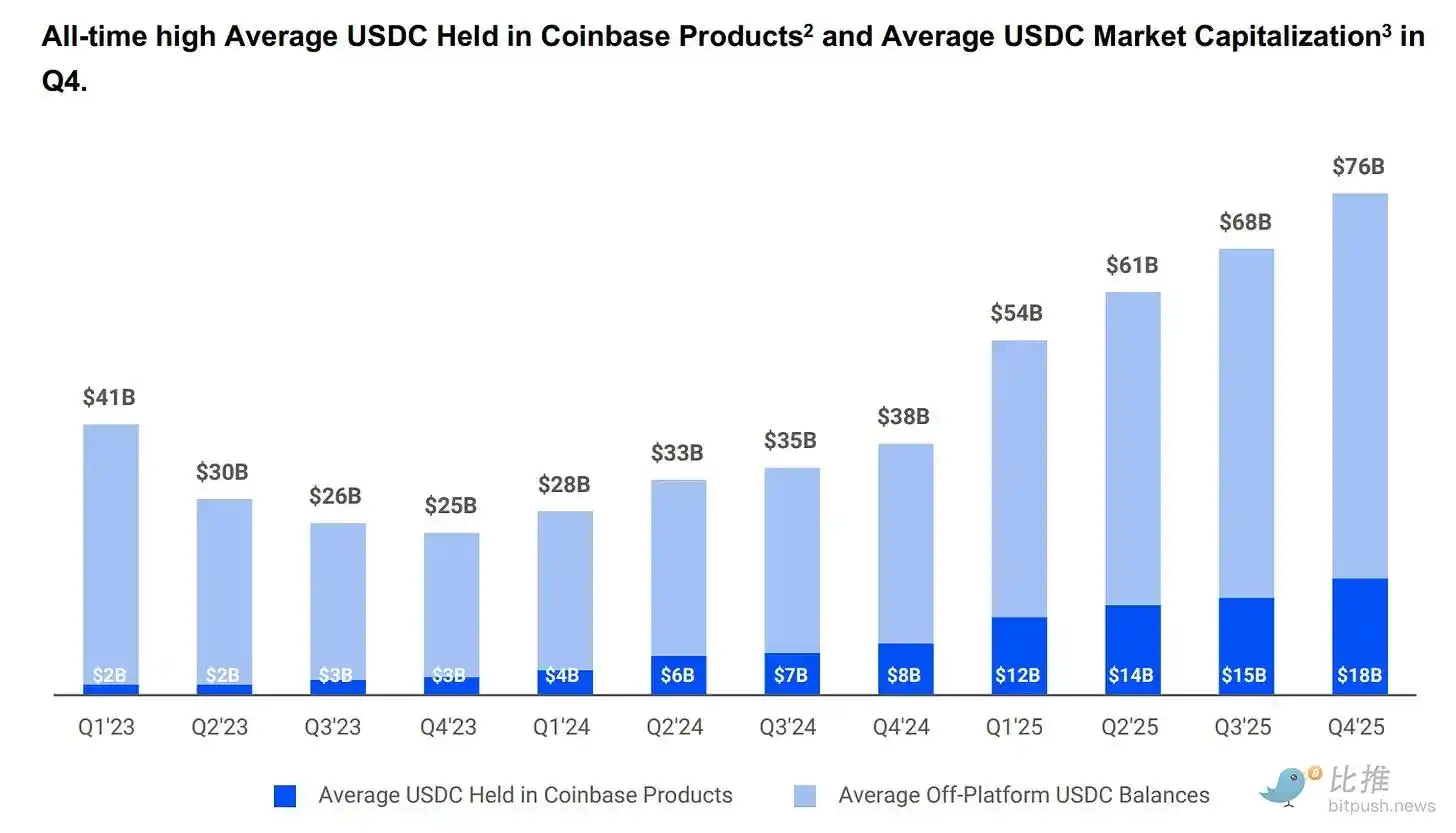

Coinbase mengambil 100% dari pendapatan cadangan USDC yang dipegang di platformnya, sedangkan semua pendapatan lainnya dibagi rata dengan Circle. Pada tahun 2024, kesepakatan ini secara langsung memberikan Coinbase sebesar US$9,08 miliar dari total biaya alokasi US$10,1 miliar Circle.

Dengan perkiraan kasar, dari setiap dolar dana Circle, 54 sen mengalir ke perusahaan yang tidak menerbitkan token maupun menangani cadangan. Pada awal 2025, USDC yang dipegang oleh Coinbase mencapai 22% dari total pasokan, naik dari 5% pada tahun 2022. Semakin banyak USDC yang tumbuh di platform Coinbase, semakin besar porsi pembayaran yang dibayarkan oleh lingkaran tersebut.

Menurut laporan dari @q4cdn.com, kerja sama ini diperpanjang secara otomatis setiap tiga tahun, dan Circle tidak dapat mengakhiri secara sepihak. Hasil dari negosiasi ulang berikutnya akan secara langsung memengaruhi margin keuntungan Circle. Pada kuartal keempat 2025, biaya yang dialokasikan saja mencapai $461 juta, meningkat 52% dibandingkan periode yang sama.

Kerugian bersih saat ini sebesar $70 juta sebagian berasal dari kompensasi saham bersamaan senilai $4,24 miliar yang terkait dengan IPO, sehingga membuat angka keseluruhan tampak lebih buruk daripada kondisi bisnis sebenarnya. Namun, bisnis sebenarnya masih menghadapi masalah biaya struktural yang tidak dapat sepenuhnya diatasi oleh lingkungan suku bunga apa pun.

Pasar menghargai siklus sebagai infrastruktur. Sementara laporan laba rugi menunjukkan bahwa ia adalah alat perdagangan bunga dengan biaya alokasi tinggi. Kedua pandangan ini dapat berlaku secara bersamaan. Mereka hanya berbeda dalam logika penetapan harga, dan kini pasar sedang membayar untuk «versi terbaik» dari keduanya.

Why is this not just a macro trade?

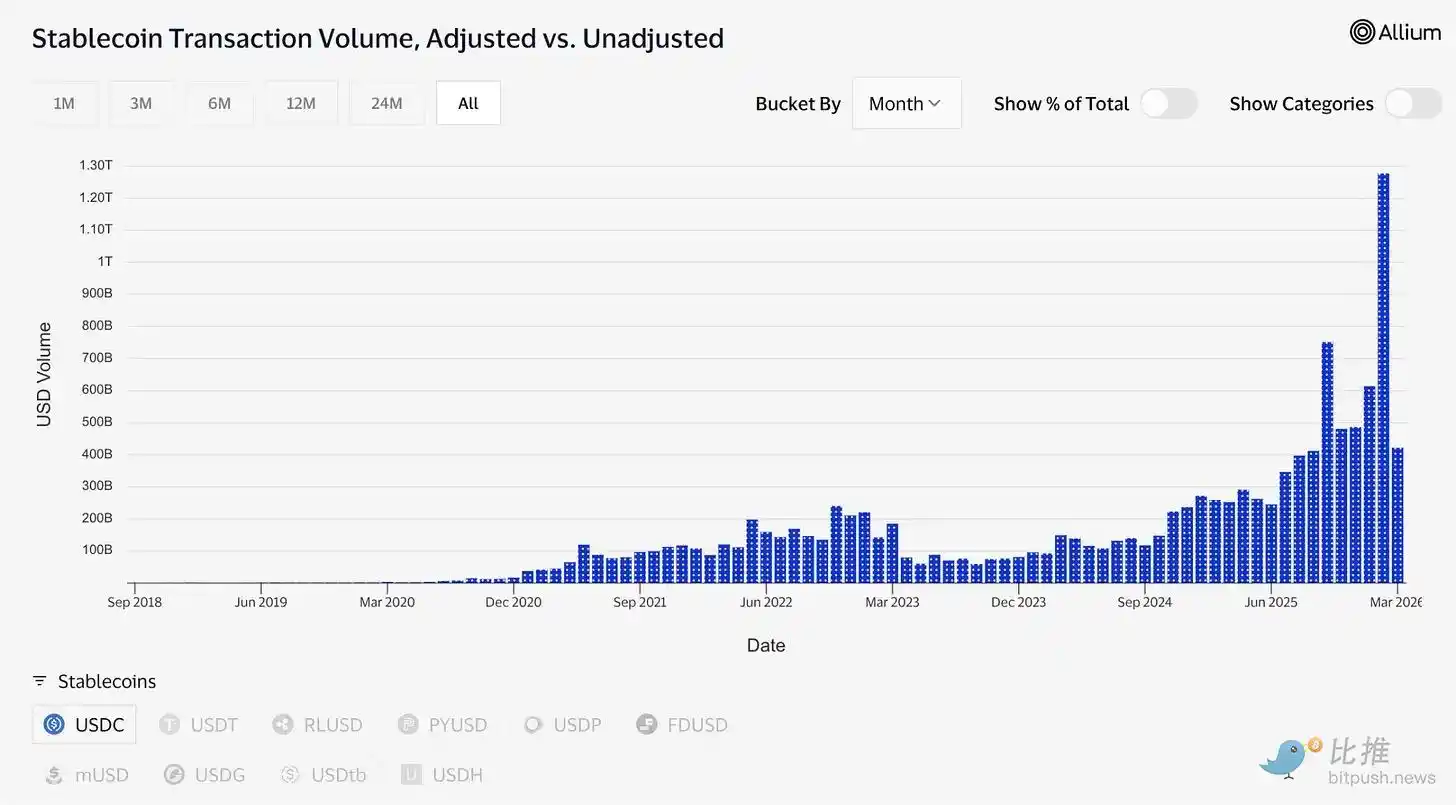

Pasokan USDC baru-baru ini mencapai rekor historis sebesar $79 miliar, sementara pasar kripto yang lebih luas jatuh tajam sebesar 44% sejak Oktober. Hal ini patut dipertimbangkan, karena ketika pasar turun, aset spekulatif biasanya juga turun. Pertumbuhan USDC yang stabil menunjukkan bahwa orang-orang menggunakannya untuk mentransfer dana, bukan hanya sebagai taruhan spekulatif.

Selama konflik di Iran, permintaan akan USDC di wilayah Timur Tengah melonjak karena perbankan tradisional menjadi tidak dapat diandalkan. Ketika saluran normal terhambat, orang menggunakannya untuk transfer lintas batas. Inilah cara infrastruktur pembayaran berperilaku di bawah tekanan: penggunaannya meningkat, bukan menurun.

Data perdagangan membenarkan hal ini. Hanya pada Februari, USDC menangani volume perdagangan yang disesuaikan sekitar $1,26 triliun, sementara USDT sebesar $514 miliar. Kapitalisasi pasar Tether (USDT) tetap berada di $184 miliar, sedangkan USDC berada di $79 miliar. Dari segi total pasokan, keduanya tidak dapat dibandingkan. Namun, volume dana USDC saat ini telah melampaui USDT.

Menurut @visaonchainanalytics, "pasokan yang tidur" dan "penyelesaian aktif" adalah konsep yang berbeda. Sebelumnya menunjukkan di mana orang menyimpan dolar, malam ini menunjukkan jenis dolar yang digunakan saat diperlukan untuk memindahkan nilai.

Druckenmiller minggu ini mengemukakan beberapa argumen terkait. Dalam wawancara dengan Morgan Stanley yang direkam pada 30 Januari dan dirilis pada hari Kamis, ia memperkirakan sistem pembayaran global akan beroperasi sepanjang tahun pada stablecoin selama 10 hingga 15 hari, dan menyebut kripto sebagai "solusi yang mencari masalah".

Investor makro paling terpercaya di dunia membagi bidang ini menjadi dua: stablecoin merupakan dasar awal, sementara semuanya yang lain sedang mencari alasan keberadaannya. Kerangka ini memberikan dukungan terhadap nada optimis.

Deposit infrastruktur

Aset tertokenisasi telah tumbuh dari sekitar $1,5 miliar pada awal 2023 menjadi sekitar $26,5 miliar hari ini. Banyak produk semacam ini (termasuk dana obligasi pemerintah tertokenisasi BUIDL yang dimiliki oleh BlackRock dengan aset lebih dari $2 miliar) bergantung pada USDC untuk proses pembelian, penarikan, dan penyelesaian.

Pasar prediksi menangani lebih dari $22 miliar volume perdagangan pada tahun 2025, sebagian besar diselesaikan melalui USDC (hanya Polymarket). Visa saat ini mendukung lebih dari 130 stablecoin yang terkait dengan kartu di 50 negara di seluruh dunia, dengan volume penyelesaian tahunan sekitar $4,6 miliar.

Circle sedang membangun infrastruktur di balik semua ini. Jaringan Pembayaran Circle (Circle Payments Network) menghubungkan 55 lembaga keuangan dengan volume transaksi tahunan sebesar 5,7 miliar dolar AS, memungkinkan bank dan penyedia pembayaran untuk mengonversi USDC lintas batas dan secara langsung menukar ke mata uang lokal.

Arc adalah blockchain Layer-1 milik Circle yang dirancang untuk sepenuhnya mendukung sistem institusional. Infrastruktur penyelesaian ini tidak bergantung pada Ethereum atau Solana. Meskipun dampak terhadap pendapatan saat ini dari Ethereum dan Solana masih kecil, keduanya merupakan strategi jangka panjang yang relevan jika suku bunga turun.

Jumlah dalam sistem AI relatif kecil, tetapi strukturnya menarik. Data yang dirilis oleh kepala pengeluaran global Circle pada bulan Maret menunjukkan bahwa dalam 9 bulan terakhir, agen AI telah menyelesaikan 140 juta pembayaran, dengan total senilai $43 juta. Sebanyak 98,6% menggunakan USDC sebagai alat pembayaran, dengan rata-rata transaksi sebesar $0,31. Saat ini, telah ada lebih dari 400.000 agen AI yang memiliki daya beli. Meskipun jumlah dalam dolar masih kecil, trennya tidak bisa diabaikan.

Jika agen AI perlu membayar satu sama lain secara frekuensi tinggi dan mikro untuk kebutuhan komputasi, akses data, dan pemanggilan API, mereka memerlukan alat yang dapat menyelesaikan pembayaran secara instan dengan biaya hampir nol. Circle baru saja meluncurkan Nano Payment yang dirancang khusus untuk kebutuhan ini: mendukung USDC tanpa gas hingga senilai 0,000001 dolar, dengan pemrosesan off-chain dan penyelesaian batch. Jaringan uji coba telah mendukung 12 rantai, termasuk Arbitrum, Base, dan Ethereum.

Ini adalah lingkaran yang bersedia membayar harga saham $123: perusahaan yang mengkhususkan diri dalam keuangan tertokenisasi, bisnis agen AI, pembayaran lintas batas, dan pasar prediksi, dengan regulasi kuat dari Undang-Undang GENIUS, dan kemungkinan besar Undang-Undang CLARITY akan disahkan sebelum musim panas. Bernstein memberikan target harga $190, Clear Street $136, sedangkan target harga tertinggi dari Harbour Global, yang paling disukai Wall Street, mencapai $280.

Kontradiksi yang tak kunjung hilang

Di sini, saya ingin berbicara jujur tentang satu hal yang sering diabaikan oleh para pembeli.

Keuntungan Circle bergantung pada pemeliharaan suku bunga tinggi. Ini bukan kondisi permanen. Federal Reserve pada akhirnya akan menurunkan suku bunga pada suatu saat. Pada saat itu, pendapatan dari cadangan obligasi pemerintah yang mendukung USDC akan menyusut, dan pendapatan bunga Circle juga akan berkurang.

Circle menyadari hal ini. Ia terus memperluas pendapatan dari biaya perdagangan, layanan perusahaan, jaringan pembayaran, dan Arc—layanan-layanan yang tidak bergantung pada lingkungan suku bunga. Namun, saat ini, pendapatan dari segmen-segmen ini masih kecil. Pendapatan dari penarikan dana tetap menjadi sumber utama.

Oleh karena itu, Anda akan menemukan kedua logika ini hidup berdampingan dalam harga saham yang sama, tetapi keduanya bukanlah taruhan yang sama.

Argumen dasar menyatakan bahwa USDC sedang menjadi alat pembayaran nyata. Salurannya terregulasi, transparan, dan sangat ingin terintegrasi mendalam ke dalam keuangan tradisional, dan integrasi ini bersifat melekat terlepas dari suku bunga. Argumen ini didukung oleh data: volume transaksi yang terdigitalisasi, integrasi, kerangka work Dukenmiller, serta Macquarie (Macquarie) yang menyebut stablecoin sebagai lapisan dasar infrastruktur keuangan global.

Jika argumen ini benar, maka lingkaran tampak sangat murah dalam segala kondisi suku bunga, karena pasar potensialnya adalah seluruh sistem pembayaran global.

Teori trading suku bunga menyatakan bahwa Circle merupakan posisi leverage yang memperkirakan suku bunga lebih tinggi dan berlangsung lebih lama, sehingga harga saham telah mencerminkan situasi di mana Federal Reserve tidak akan pernah menurunkan suku bunga lagi. Jika ini merupakan faktor utama yang mendorong harga, maka setiap penurunan suku bunga oleh Federal Reserve di masa depan akan menjadi hambatan, karena harga saham telah memperkirakan fundamental di bawah suku bunga normal.

Kedua pandangan telah dihargai. Perang membuat sulit bagi pasar untuk membedakan apa yang sebenarnya dibeli.

Ini mungkin poin paling berguna saat ini dalam memahami CRCL (kode saham Circle). Yang lebih penting bukanlah apakah harganya akan naik ke $190, tetapi bahwa Anda membeli 'infrastruktur', sebuah 'obligasi pemerintah yang belajar bercerita dengan baik dan berubah menjadi penjual'. Awalnya adalah posisi jangka panjang; kemudian tiba-tiba runtuh pada saat Powell berubah pikiran.

Saat ini, menjaga nilai perjuangan hidup bagi kedua belah pihak. Dolar sedang menyelesaikan tugas paling sulit dan mutlak. Di dalam jurang di antara dua situasi ini, tersembunyilah inti sebenarnya dari perusahaan ini—ia berhasil memahami cara membuat mata uang internet yang dinyatakan dalam dolar, tetapi sekarang memahami bahwa ia bertahan hidup pada saat dolar tidak lagi menghasilkan imbal hasil 5%.