Penulis: Lucas Shin

Diterjemahkan oleh Deep潮 TechFlow

DeepChain Overview: Pasar memperlakukan Circle sebagai reksa dana pasar uang yang sensitif terhadap suku bunga, namun pasokan USDC tetap tumbuh 72% meskipun suku bunga turun. Yang lebih diabaikan adalah gelombang bisnis agen AI: McKinsey memprediksi volume transaksi agen mencapai $3-5 triliun pada tahun 2030, dan dari volume transaksi standar pembayaran HTTP x402 sebesar $1,06 miliar, 99,6% diselesaikan menggunakan USDC. Ini adalah peluang struktural untuk permintaan stablecoin, bukan sekadar spekulasi suku bunga.

Kesimpulan:

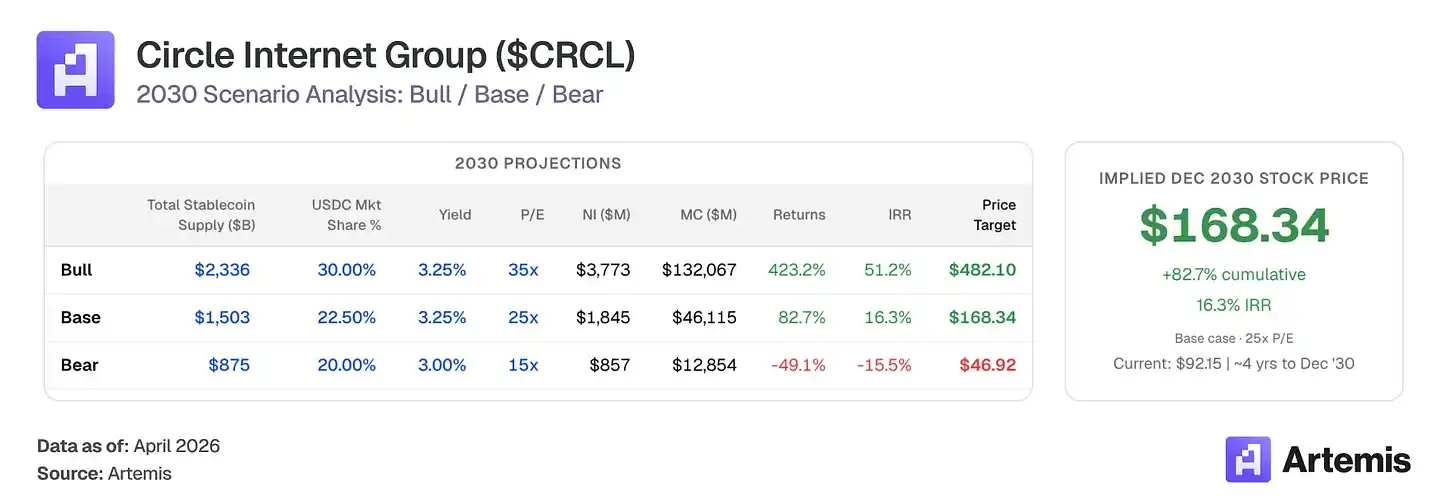

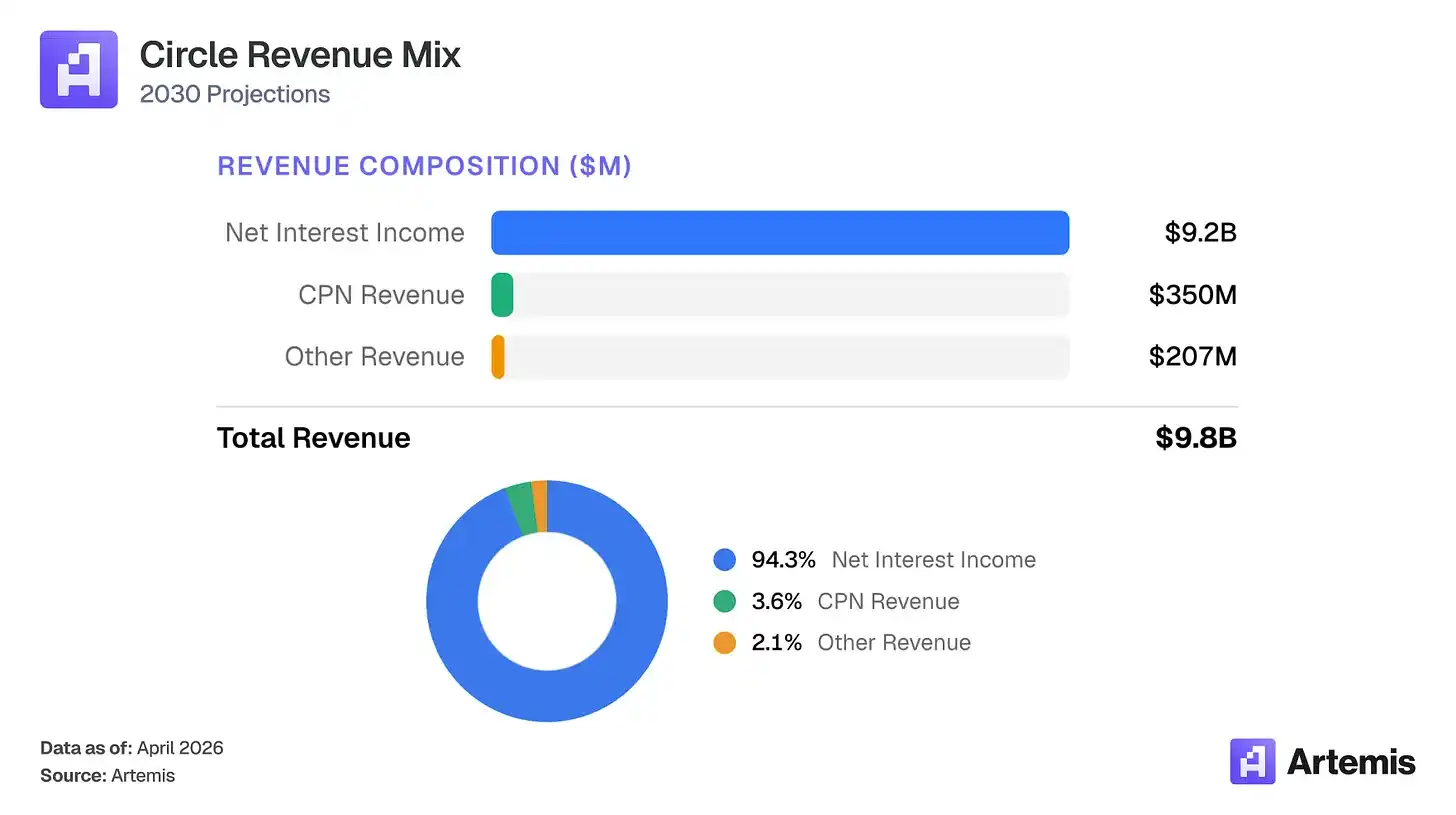

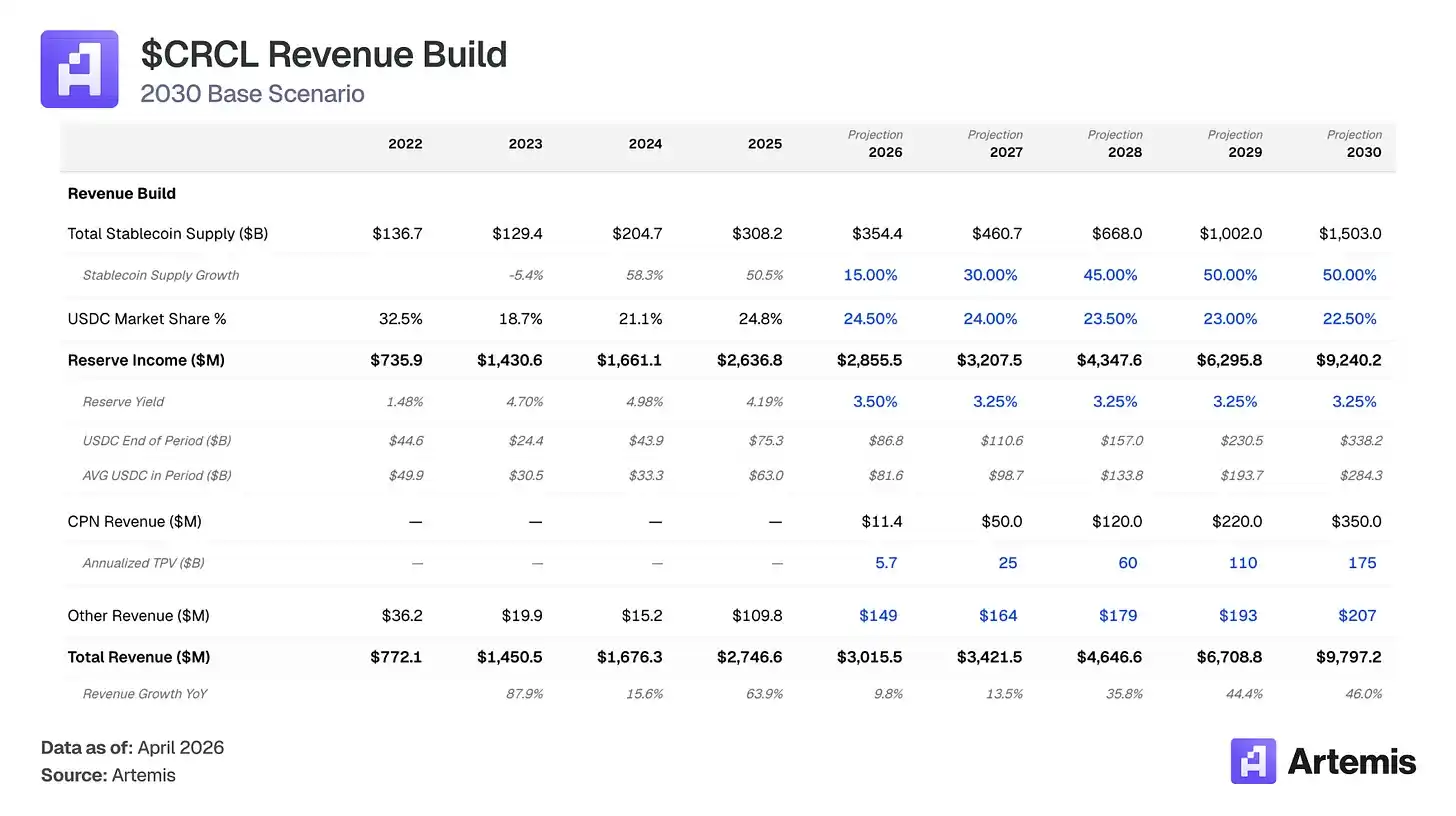

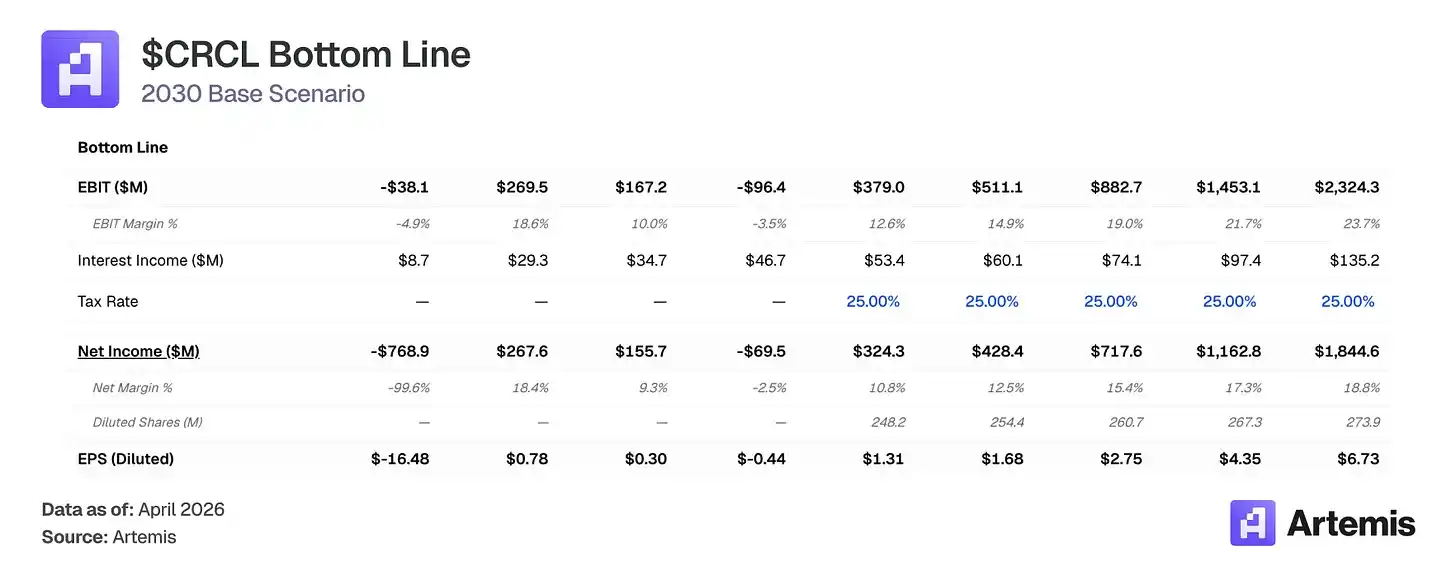

Pasar memperkirakan Circle sebagai dana pasar uang yang sensitif terhadap suku bunga—mempertaruhkan bahwa suku bunga dana federal Fed akan tetap berada di jalur blockchain. Kami percaya kerangka ini salah menilai bisnis ini. Pasokan USDC tumbuh 72% menjadi $75,3 miliar pada 2025, bahkan meskipun Fed menurunkan suku bunga sebesar 75 basis poin pada paruh kedua tahun ini, menunjukkan bahwa permintaan USDC didorong oleh adopsi utilitas nyata, bukan hanya perilaku pencari yield. Skenario dasar kami memprediksi total pasar stablecoin mencapai sekitar $1,5 triliun pada 2030, dengan rata-rata pasokan USDC sebesar $284 miliar. Meskipun imbal hasil cadangan diperkirakan menyempit, kami memperkirakan pendapatan cadangan Circle akan meningkat menjadi $9,2 miliar pada 2030 (sekitar 3,5 kali lipat dibandingkan $3,5 miliar pada 2025), karena pertumbuhan pasokan mengalahkan penyempitan suku bunga. Ditambah dengan ekspansi jaringan pembayaran Circle (CPN) yang menghasilkan pendapatan $350 juta dan biaya distribusi turun dari 60% menjadi 55%, skenario dasar kami memprediksi total pendapatan pada 2030 sebesar $9,8 miliar dan laba bersih sekitar $1,8 miliar.

Beberapa faktor tailwind mendukung tren ini: Undang-Undang GENIUS menciptakan kerangka kerja federal untuk stablecoin yang mendukung penerbit yang patuh; jaringan pembayaran Circle memperoleh daya tarik awal, dengan 55 lembaga keuangan terdaftar, volume transaksi tahunan senilai $5,7 miliar, menyediakan aliran pendapatan berbasis transaksi yang mendiversifikasi dari sensitivitas suku bunga; adopsi stablecoin terus meluas dalam pembayaran B2B, penyelesaian lintas batas, dan DeFi. Skenario dasar kami menghasilkan perkiraan EPS 2030 sebesar $6,73, yang berarti target harga sekitar $168 dengan rasio P/E terminal 25 kali, memberikan ruang kenaikan sebesar 83% dibandingkan level saat ini.

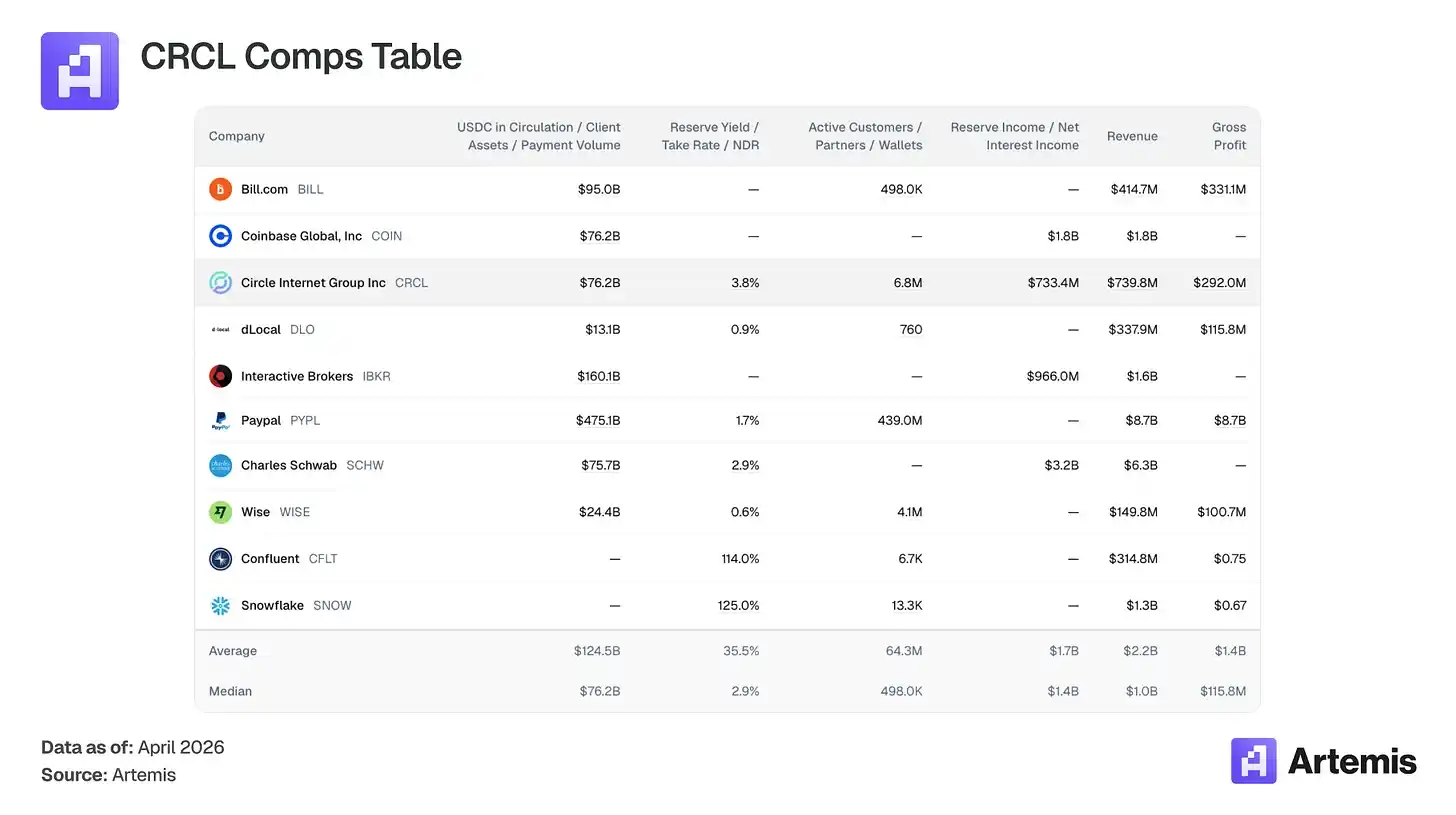

Tabel perusahaan sebanding:

Tidak ada perusahaan publik langsung yang menjadi pembanding sebagai penerbit stablecoin yang menguangkan dana float cadangan. Kumpulan pembanding kami mencakup perusahaan-perusahaan yang berbagi atribut kunci dengan bisnis Circle: model pendapatan berbasis dana float (Charles Schwab, Interactive Brokers), infrastruktur pembayaran digital (PayPal, Wise, dLocal, Bill.com), platform native kripto (Coinbase), serta infrastruktur pertumbuhan tinggi dengan ekonomi berbasis penggunaan (Snowflake, Confluent).

Apa yang dilakukan Circle?

Circle adalah penerbit USDC, sebuah stablecoin yang dijamin dolar dengan rasio 1:1 terhadap dolar AS. Ketika pengguna menyetor dolar, USDC dicetak; ketika mereka menebusnya, USDC dihancurkan. Imbal hasil dari cadangan (sekitar 43% repurchase agreements, 43% treasury bills, dan 14% deposito bank, yang dijaminkan oleh Bank of New York Mellon dan dikelola melalui dana USDXX dari BlackRock) membentuk pendapatan utama Circle.

Rincian struktur biaya kunci: Coinbase, sebagai mitra distribusi utama USDC, memperoleh 100% pendapatan dari cadangan USDC yang dipegang di platformnya, dan 50% dari USDC di luar platform. Pada tahun 2025, Coinbase memperoleh $1,35 miliar, yang merupakan 51% dari total pendapatan cadangan Circle. Termasuk distribusi non-Coinbase (12,7%), total biaya distribusi menghabiskan sekitar 61% pendapatan cadangan, meninggalkan margin kotor 39%. Kami memperkirakan biaya distribusi akan turun dari 60% menjadi 55% pada tahun 2030 karena pertumbuhan distribusi non-Coinbase, serta negosiasi baru dengan lembaga keuangan, bank, dan mitra penitipan yang menghasilkan kesepakatan lebih menguntungkan dibandingkan perjanjian Circle saat ini dengan Coinbase. Ini mendorong margin kotor meningkat dari 39% menjadi 54%.

Selain pendapatan cadangan, tuas pertumbuhan paling penting Circle adalah Circle Payment Network (CPN), jaringan penyelesaian B2B lintas batas yang dibangun di atas USDC. CPN diluncurkan pada Mei 2025, telah mendaftarkan 55 lembaga keuangan, dengan volume transaksi tahunan sebesar 5,7 miliar dolar AS, dan memiliki pipeline sebanyak 500 lembaga keuangan. Kami memperkirakan CPN akan berkembang menjadi volume transaksi 17,5 miliar dolar AS pada tahun 2030, dengan tarif 0,2% (sejalan dengan tarif campuran lintas batas 20 basis poin), menghasilkan pendapatan berbasis transaksi sebesar 350 juta dolar AS. Pendapatan ini tidak sensitif terhadap suku bunga, sehingga memperluas diversifikasi Circle dari ketergantungan murni pada hasil cadangan. Sumber pendapatan tambahan (dalam model kami disebut "pendapatan lain") mencakup CCTP (47-50% dari volume transaksi jembatan lintas rantai) dan infrastruktur penyelesaian Arc, yang kami perkirakan mencapai total 207 juta dolar AS pada tahun 2030.

Argumen #1: Pertumbuhan pasokan mengalahkan kompresi suku bunga

Total pasar stablecoin meningkat dari sekitar $137 miliar pada 2022 menjadi sekitar $308 miliar pada 2025. Model kami memprediksi sekitar $1,5 triliun pada 2030, dengan pertumbuhan tahunan majemuk sekitar 37%. Saat ini, total stablecoin yang beredar (sekitar $316 miliar) mewakili sekitar 1,4% dari pasokan uang M2 AS senilai $227 triliun. Skenario dasar kami berarti sekitar 6%, yang tetap merupakan pangsa moderat dari likuiditas yang dinyatakan dalam dolar AS.

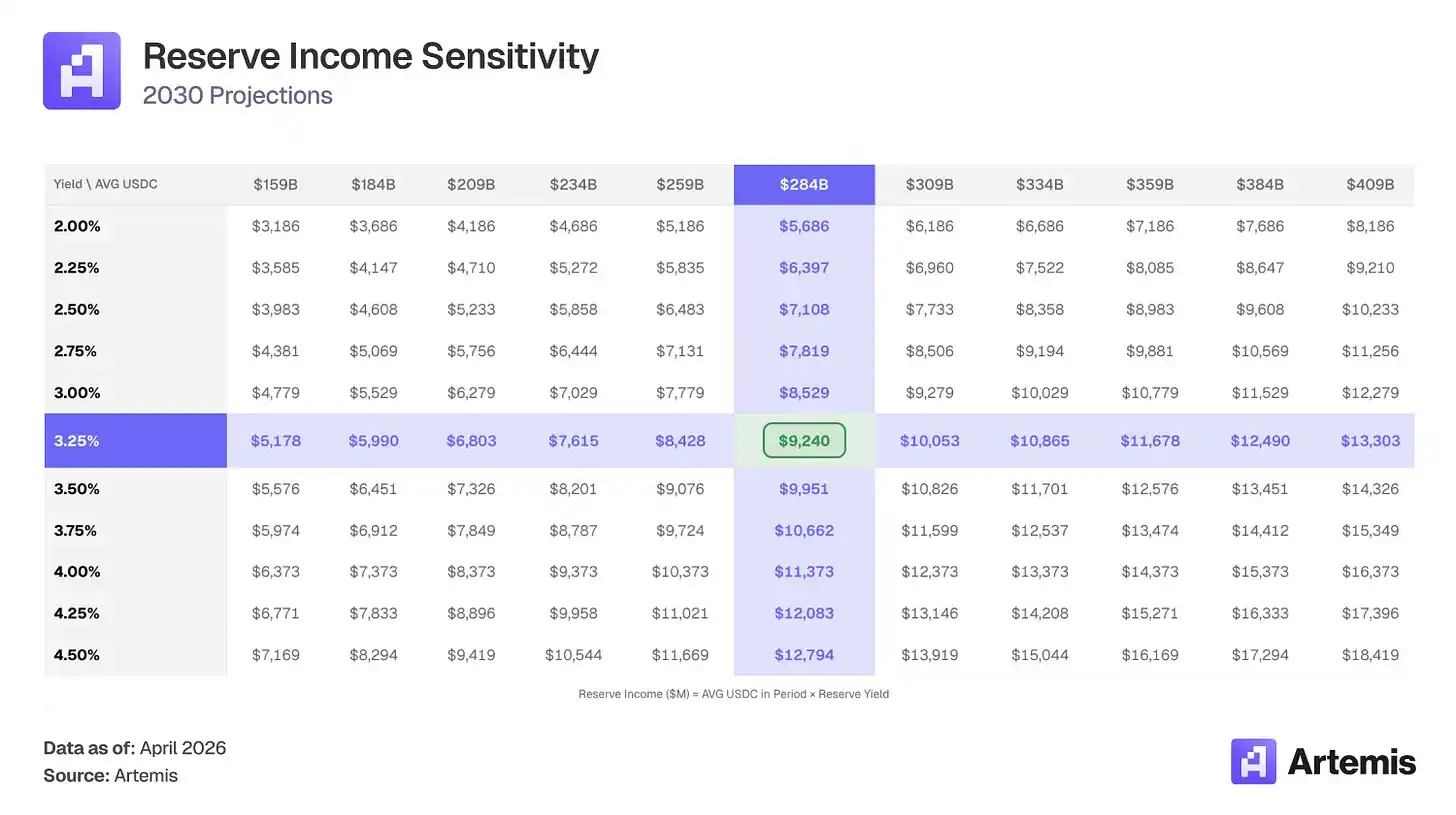

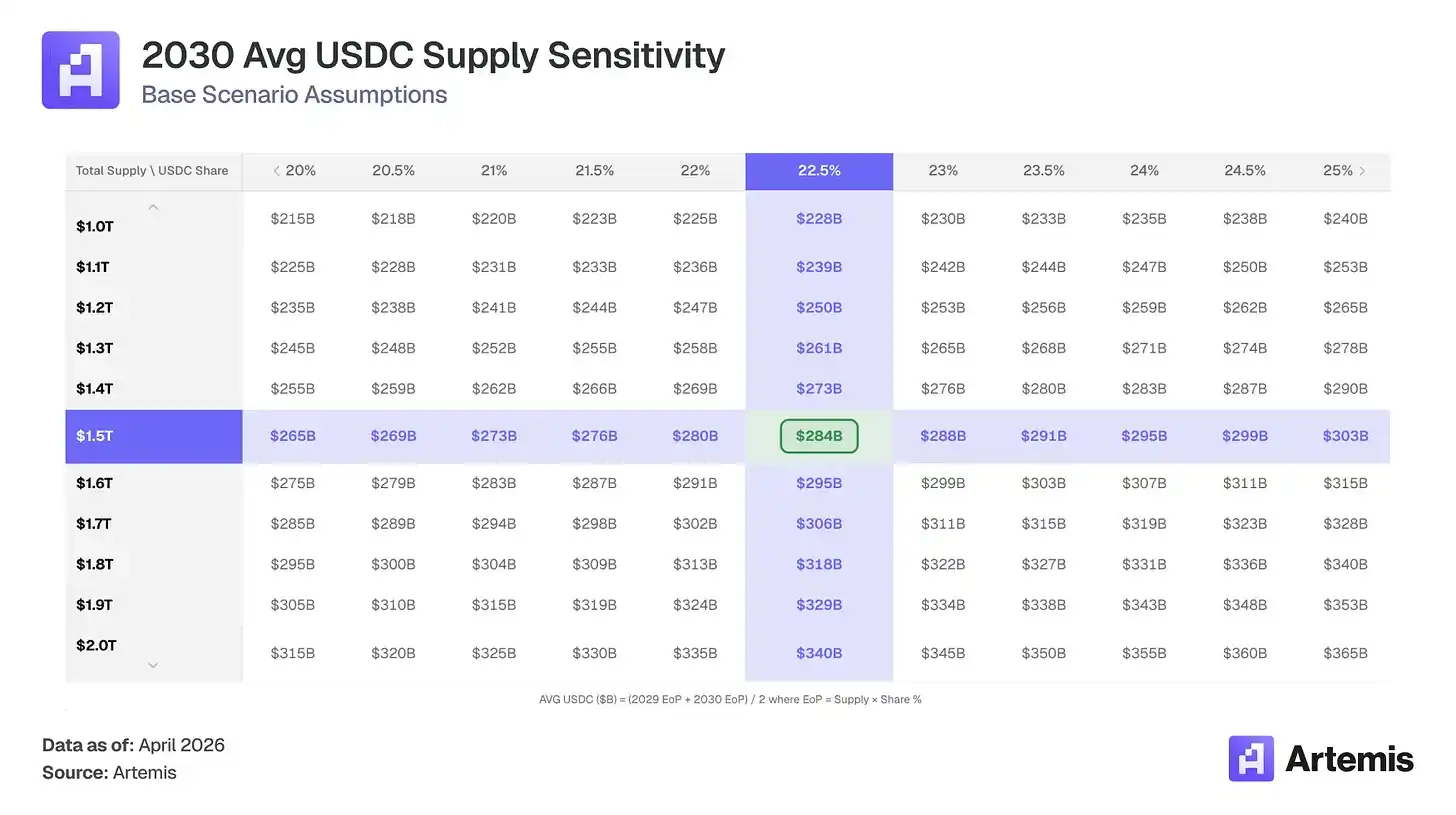

Kami memperkirakan USDC mempertahankan pangsa pasar 22-25% (penurunan ringan dari 24,8% karena pemisahan ruang oleh stablecoin white-label dan perbankan), dengan pasokan USDC mencapai $338 miliar pada tahun 2030 (pertumbuhan sekitar 4,5 kali lipat dibandingkan saat ini). Secara sederhana, bahkan jika tingkat imbal hasil cadangan efektif Circle turun, pertumbuhan murni pasokan USDC dari $63 miliar menjadi rata-rata $284 miliar sudah cukup untuk menutupinya. Akibatnya, pendapatan cadangan meningkat 3,5 kali lipat, dari $2,64 miliar menjadi $9,24 miliar.

Argumen #2: Agency commerce akan mendorong permintaan stablecoin berikutnya

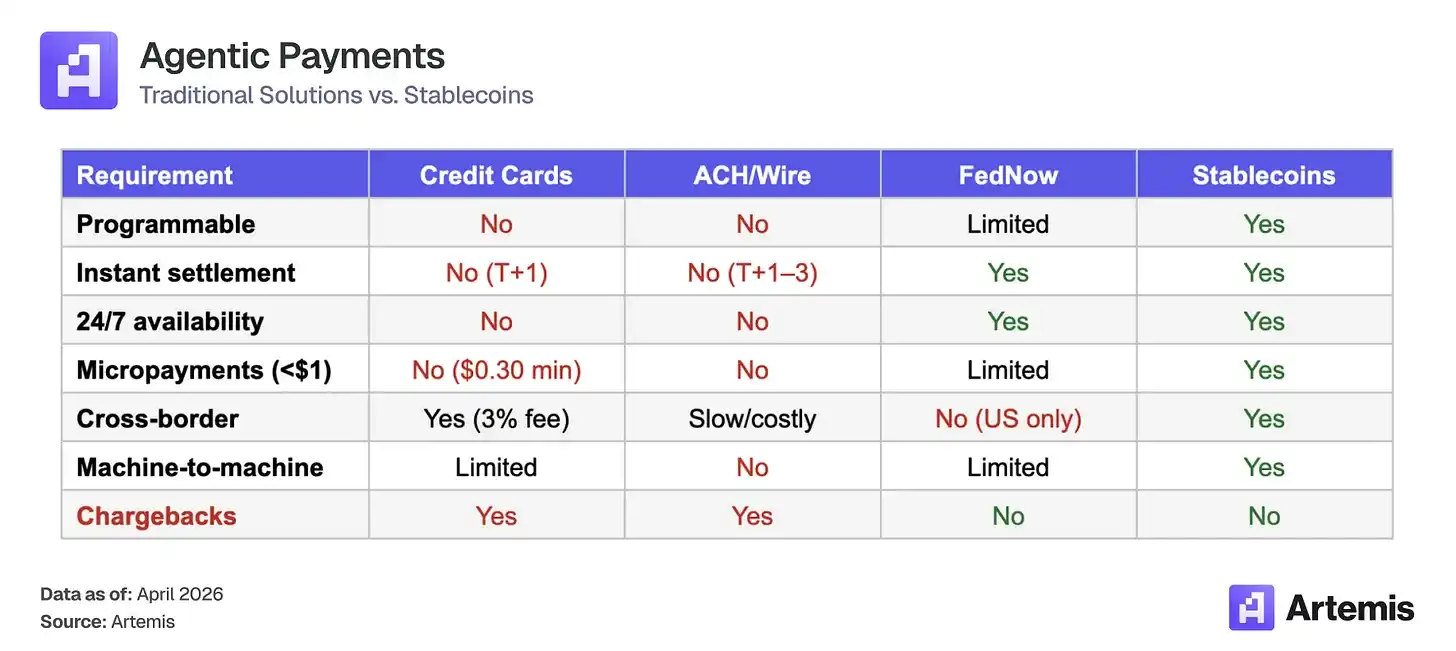

Agen AI sedang menuju jalur untuk secara otonom melakukan transaksi pada tahun 2030. McKinsey memperkirakan penjualan agen global mencapai $3-5 triliun pada tahun 2030; Gartner memperkirakan pada tahun 2028 agen AI akan menjadi perantara untuk lebih dari $15 triliun pembelian B2B. Transaksi-transaksi ini secara struktural memerlukan jalur stablecoin:

Stablecoin sedang menjadi lapisan penyelesaian untuk ekonomi agen baru ini, dan model bisnis Circle berkembang seiring itu. Ketika agen memegang USDC dalam dompet untuk membiayai transaksi otonom, Circle menghasilkan imbal hasil dari setiap dolar yang disimpan di cadangan tersebut. Semakin besar kumpulan USDC yang dipegang oleh agen, semakin besar basis pendapatan, terlepas dari frekuensi transaksi.

USDC telah menjadi stablecoin default untuk pembayaran agen. Dalam enam bulan sejak standar pembayaran x402 (micropayment native HTTP) mendapatkan popularitas, ia telah menangani sekitar 17,7 juta transaksi dengan volume transaksi sekitar $106 juta. Lebih dari 99,6% volume transaksi diselesaikan menggunakan USDC.

Keunggulan pertama menciptakan roda pendorong, di mana pembangun baru secara default mendukung USDC karena memiliki integrasi paling mendalam, yang selanjutnya memperdalam integrasi tersebut dan membuat alternatif lebih sulit untuk menembus. Kami tidak memodelkan pendapatan agen dalam skenario dasar, tetapi permintaan agen sebagai opsi naik tersemat dalam skenario bull kami. Jika 1-2% dari perkiraan rendah McKinsey sebesar 3 triliun dolar AS diselesaikan di jalur USDC, ini berarti tambahan dana mengambang USDC sebesar 30-60 miliar dolar AS di dompet agen, yang memungkinkan Circle memperoleh imbal hasil pasif.

Valuation and Scenarios

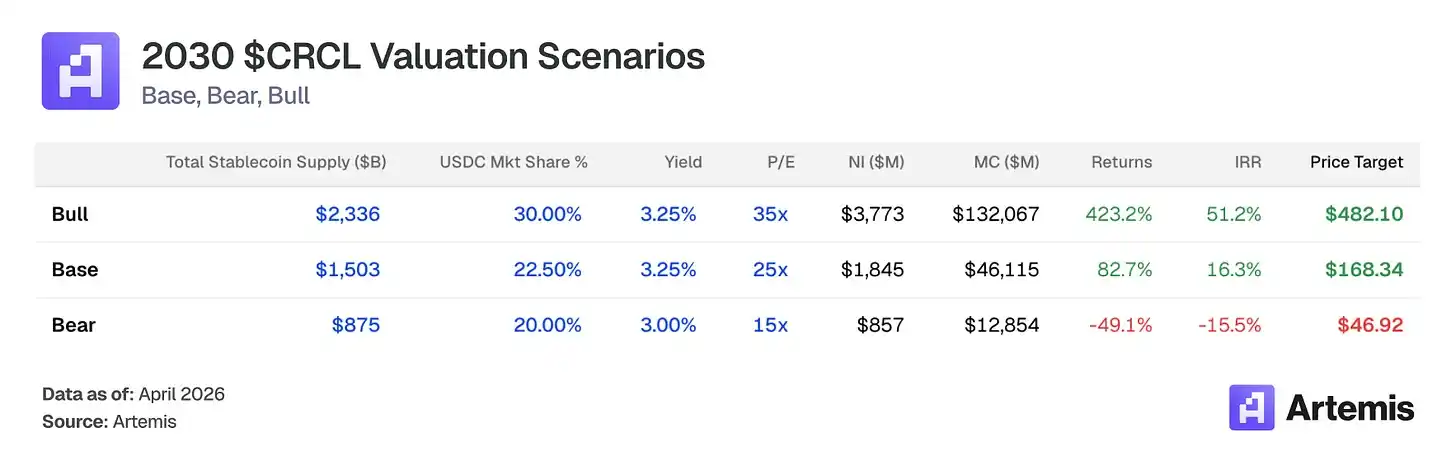

Kami menilai CRCL menggunakan perkiraan EPS tahun 2030 dengan rasio P/E terminal. Dalam skenario dasar kami, pendapatan bersih sebesar $1,84 miliar pada 273,9 juta saham yang terdilusi menghasilkan EPS sebesar $6,73. Rasio P/E terminal 25 kali—lebih tinggi dari rata-rata tertimbang komparabel, mencerminkan lintasan pertumbuhan struktural Circle, diversifikasi pendapatan yang didorong oleh CPN, dan moat regulasi—berarti sekitar $168 per saham pada tahun 2030, dengan potensi kenaikan 83% terhadap level saat ini.

Kelipatan 25 berada di antara sekitar 15 kali milik JPMorgan (JPM) dan sekitar 38 kali milik Coinbase, cocok untuk bisnis infrastruktur pertumbuhan tinggi yang beralih ke pendapatan berulang dan tidak sensitif terhadap suku bunga.

Skenario dasar: Dengan asumsi pertumbuhan pasokan dan ekspansi CPN berlanjut, pasar stablecoin mencapai $1,5 triliun, dengan USDC mempertahankan pangsa 22,5%. Biaya distribusi turun secara moderat menjadi 55% karena negosiasi mitra lembaga keuangan baru untuk pangsa pendapatan yang lebih rendah. Exit dengan terminal P/E 25 kali laba proyeksi tahun 2030, yang berarti harga target $168,34—ruang kenaikan 82,7% dan IRR 16,3%.

Skenario pasar bull: Asumsikan adopsi stablecoin yang dipercepat didorong oleh regulasi yang menguntungkan, efek jaringan CPN, dan akses luas ke keuangan tradisional. Total pasar stablecoin mencapai $2,3 triliun, dengan USDC memperoleh pangsa 30%. Biaya distribusi ditekan menjadi 50% karena perluasan di luar Coinbase. Exit dengan terminal P/E 35 kali laba prediksi tahun 2030, berarti harga target $482,10—ruang kenaikan lebih dari 423% dan IRR 51,2%.

Kondisi pasar bearish: Asumsikan pertumbuhan stablecoin melambat, stablecoin white-label mengikis pangsa pasar USDC hingga 20%, dan penurunan suku bunga menekan imbal hasil cadangan menjadi 2,75%. Daya tarik CPN mengecewakan. Dengan exit multiple P/E sebesar 15 kali laba proyeksi tahun 2030, harga target menjadi $46,92—sekitar ruang penurunan 49% dan IRR -15,5%.

Kami percaya bahwa kualitas manajemen di bidang infrastruktur kripto berada di atas rata-rata, dengan keunggulan khusus dalam navigasi regulasi (49 negara bagian MTL, pertama yang mematuhi MiCA).

Jeremy Allaire bersama mendirikan Circle pada tahun 2013 dan menjabat sebagai Ketua sekaligus CEO. Sebagai pengusaha berulang (mantan CTO Macromedia, pendiri/CEO Brightcove, IPO pada 2012), Allaire mengalihkan Circle dari aplikasi pembayaran konsumen menjadi infrastruktur stablecoin, meluncurkan USDC bersama Coinbase pada 2018, dan menyelesaikan IPO tradisional di NYSE pada Juni 2025 setelah kegagalan SPAC pada 2022.

Heath Tarbert menjabat sebagai Presiden, dipromosikan dari jabatan Chief Legal Officer pada Januari 2025. Tarbert adalah mantan Ketua dan CEO CFTC (2019-2021), mantan Wakil Menteri Keuangan AS, dan mantan Chief Legal Officer Citadel Securities.

Jeremy Fox-Geen menjabat sebagai CFO sejak Januari 2021. Sebelumnya, ia menjabat sebagai CFO di iStar/Safehold (REITs yang terdaftar di NYSE) dan CFO bisnis Amerika Utara di McKinsey & Company. Ia mengawasi IPO Circle dan mengelola arsitektur cadangan USDC yang mendukung sirkulasi lebih dari 70 miliar dolar AS.

Dante Disparte menjabat sebagai Chief Strategy Officer dan Head of Global Policy and Operations. Sebelumnya, ia menjabat sebagai pendiri dan wakil ketua Diem Association (proyek stablecoin Meta), di mana ia memimpin strategi regulasi global, kebijakan publik, ekspansi pasar, dan operasi internasional.

Risiko manajemen utama adalah konsentrasi pendiri dan insentif saham yang tinggi setelah IPO (lebih dari $500 juta pada 2025, termasuk $424 juta RSU terkait IPO yang dipercepat), yang saat ini sedang dinormalisasi (insentif saham pada Q3 dan Q4 2025 masing-masing sebesar $59 juta dan $48 juta, cenderung menuju tingkat tahunan di bawah $2 miliar).

White-label and native platform stablecoins

Risiko paling diremehkan terhadap pangsa pasar USDC adalah peluncuran stablecoin merek sendiri oleh platform, aplikasi utama, dan lembaga keuangan. Misalnya, Hyperliquid memiliki USDH, PayPal memiliki PYUSD, Fidelity memiliki FIDD, dan JPMorgan memiliki JPMD. Baru-baru ini, Polymarket meluncurkan "Polymarket USD", yang saat ini merupakan wrapper USDC, tetapi bisa menjadi batu loncatan menuju penyelesaian independen. Jika strategi ini diperluas dalam kerangka undang-undang GENIUS, USDC berpotensi kehilangan posisinya sebagai jalur penyelesaian default secara perlahan. Skenario dasar kami memprediksi pangsa pasar USDC akan turun dari 24,8% menjadi 22,5% pada tahun 2030 untuk mencerminkan fragmentasi ini.

Faktor pelonggaran: Stabilcoin white-label tetap memerlukan infrastruktur cadangan, kepatuhan, dan—yang paling penting—likuiditas mendalam. Mengingat integrasi USDC di setiap bursa utama, dompet, protokol DeFi, dan jembatan, stabilcoin merek baru perlu meniru jaringan likuiditas tersebut agar dapat berfungsi sebagai token penyelesaian independen. Kolam likuiditas mendalam, spread ketat, dan kemampuan dapat ditebus secara instan tidak mudah untuk dimulai; stabilcoin yang likuiditasnya lemah dan terfragmentasi menciptakan eksekusi yang lebih buruk bagi pengguna. Biaya transisi untuk membangun cadangan sepenuhnya independen cukup tinggi, sehingga sebagian besar platform mungkin tidak pernah menyelesaikan transisi tersebut.

Sensitivitas Suku Bunga Dana Federal

Pendapatan cadangan secara langsung terkait dengan suku bunga. Prediksi rata-rata USDC sebesar $284 miliar pada tahun 2030, setiap penurunan suku bunga 100 basis point setara dengan kerugian pendapatan cadangan total sekitar $2,8 miliar. Jika The Fed menurunkan suku bunga menjadi 2,0%, pendapatan cadangan yang diproyeksikan pada tahun 2030 akan turun 25-30% dibandingkan skenario dasar kami. Pasar prediksi Kalshi saat ini memperkirakan probabilitas 63% untuk penurunan suku bunga lebih lanjut sebelum tahun 2027.

Faktor pelepasan: Bahkan dengan tingkat imbal hasil 2,5%, rata-rata USDC senilai $284 miliar menghasilkan pendapatan cadangan $7,1 miliar, yang merupakan 2,7 kali lipat dari $2,64 miliar yang dihasilkan pada tingkat imbal hasil 4,19% pada tahun 2025. Pertumbuhan pasokan mengalahkan semua skenario kecuali yang paling ekstrem.

Konsentrasi produk tunggal dan ketergantungan pada Coinbase

Reserve income USDC menyumbang lebih dari 96% dari pendapatan tahun 2025. Coinbase menguasai sekitar 67% pangsa pasar pertukaran kripto AS dan memperoleh 51% pendapatan reserve. Seperti yang telah disebutkan, seluruh basis pendapatan berisiko jika Coinbase meluncurkan stablecoin sendiri, melakukan negosiasi ulang syarat secara agresif, atau jika hambatan regulasi memperlambat pertumbuhan pasokan USDC.

Faktor pelonggaran 1: Mengingat Coinbase menghasilkan $1,35 miliar per tahun dari kesepakatan dengan Circle, dengan hampir tidak ada risiko neraca, tampaknya tidak mungkin mereka memilih untuk meluncurkan stablecoin kompetitif. Jika mereka melakukannya, Coinbase perlu membangun infrastruktur regulasi dan likuiditas yang telah Circle bangun selama bertahun-tahun.

Faktor pelonggaran 2: Selama bertahun-tahun, pasar telah mengajukan kritik serupa terhadap Visa (menyebutnya sebagai bisnis produk tunggal), namun layanan bernilai tambah Visa menghasilkan lebih dari $10,9 miliar pada tahun 2025 (tumbuh 24% secara tahunan), menunjukkan pengurangan ketergantungan terhadap biaya pertukaran. Kami percaya CPN merupakan tuas diversifikasi kunci bagi Circle. Pada akhir 2030, kami memperkirakan CPN akan menghasilkan $350 juta pendapatan berbasis transaksi (sekitar 4% dari total pendapatan), yang tidak sensitif terhadap suku bunga dan independen dari hubungan dengan Coinbase. Seiring waktu, institusi yang melewati Coinbase dan sumber USDC B2B juga seharusnya secara organik mengurangi biaya distribusi campuran.

Tether Ketahanan dan Lanskap Persaingan

Pasokan USDT saat ini mendekati 2,5 kali jumlah USDC, dan Tether sedang secara aktif mengecilkan kesenjangan regulasi yang dimanfaatkan oleh USDC. Pada Januari 2026, Tether meluncurkan USAT, stablecoin yang sesuai dengan Undang-Undang GENIUS yang diterbitkan melalui Anchorage Digital Bank (diawasi oleh OCC), memberikan akses bagi Tether ke pasar institusi Amerika yang sebelumnya tertutup. Jika Tether berhasil menjalankan strategi ganda (USDT untuk likuiditas global, USAT untuk kepatuhan di Amerika), parit regulasi USDC akan menyempit secara signifikan.

Faktor pelonggaran: Lanskap persaingan bersifat halus. USDT mendominasi perdagangan di bursa terpusat di luar Amerika Serikat dan pengiriman uang ke pasar berkembang, sementara USDC mendominasi jaminan DeFi (pilihan default Aave, Compound, Uniswap), adopsi institusional Amerika Serikat, jembatan lintas rantai (CCTP menyumbang 47-50% volume jembatan), dan pembayaran B2B (USD 235 miliar pada 2025, meningkat 733% secara tahunan, dengan USDC menyumbang sekitar 65%). Ini sebenarnya adalah produk yang melayani pasar yang dapat dituju berbeda. Meski demikian, argumen kami didasarkan pada ekspansi total pasar stablecoin, bukan pertumbuhan pangsa pasar dengan mengorbankan Tether. Kedua stablecoin ini akan mengalami pertumbuhan signifikan.

Pengungkapan: Materi ini hanya untuk tujuan informasi dan bukan merupakan saran investasi, saran keuangan, saran perdagangan, atau saran dalam bentuk apa pun lainnya. Pendapat yang diungkapkan adalah pendapat penulis dan tidak boleh dianggap sebagai saran untuk membeli, menjual, atau memegang aset apa pun. Penulis atau entitas terkait mungkin memiliki posisi pada aset yang dibahas. Anda harus melakukan riset sendiri dan berkonsultasi dengan profesional keuangan yang tepat sebelum membuat keputusan investasi apa pun.