Penulis asli: Sanqing, Foresight News

Pada 24 Maret (Waktu Timur AS), harga penutupan Circle (CRCL) di NYSE berada di $101,17, turun lebih dari 20% dalam sehari, mencatat penurunan harian terbesar sejak peluncurannya. Mitra distribusi terbesarnya, Coinbase (COIN), juga turun hampir 10%, dengan harga penutupan di NASDAQ sebesar $181,04.

Pemicu penjualan adalah rincian bocornya draf terbaru Undang-Undang Clarity, yang mengusulkan larangan terhadap penyedia layanan aset digital untuk membayar imbalan secara langsung atau tidak langsung pada saldo stablecoin, serta melarang setiap struktur yang secara ekonomi atau fungsional setara dengan bunga.

Sumber gambar: Tweet dari Eleanor Terrett, host Crypto in America dan mantan jurnalis Fox Business

Pada hari yang sama, pesaingnya Tether mengumumkan telah merekrut salah satu dari empat firma akuntansi terbesar untuk melakukan audit keuangan penuh pertama kali (termasuk cadangan USDT).

“Secara langsung atau tidak langsung”, lima kata ini menutup siapa

Draf teks telah diajukan kepada perwakilan industri kripto untuk ditinjau dalam pertemuan tertutup pada 24 Maret, dan perwakilan perbankan akan mengikuti tinjauan pada hari berikutnya. Jurnalis Eleanor Terrett mengungkapkan rincian draf tersebut dengan mengutip email dari pihak terkait di X.

USDC sendiri tidak pernah membayar bunga, dan Circle sebagai penerbit juga tidak pernah membayarkan imbalan apa pun kepada pemegang token. Jadi, draf yang melarang penerbit membayar bunga memiliki hubungan apa dengan Circle?

Cakupan draf tidak berhenti pada penerbit. Yang benar-benar membayar imbalan kepada pengguna adalah Coinbase.

Menurut struktur pembagian yang diungkapkan dalam dokumen penawaran Circle, bunga cadangan dari USDC yang dipegang pengguna di platform Coinbase sepenuhnya menjadi milik Coinbase; bunga cadangan dari USDC yang beredar di luar platform dibagi 50% untuk Coinbase.

Coinbase mendistribusikan sebagian besar pendapatan cadangan yang diperoleh di platform dalam bentuk "USDC Rewards" langsung kepada pengguna. Menurut analisis dari Sekolah Hukum Universitas Columbia, keuntungan Coinbase dari USDC Rewards sangat tipis, dengan margin hanya sekitar 20 hingga 25 basis poin.

Klausul "langsung atau tidak langsung" serta "setara secara ekonomi atau fungsional dengan bunga" dalam rancangan Clarity Act dirancang khusus untuk menutup celah ini.

Larangan ini mungkin memiliki dampak keuangan terbatas pada Coinbase, bahkan bisa bersifat positif. Coinbase merupakan pemegang saham Circle dan menerima bagian keuntungan murni sebesar 50% dari cadangan di luar platform, sehingga dorongan bisnisnya untuk mempromosikan USDC tidak akan hilang.

Namun, pesaing USDC bukan hanya USDT, tetapi juga dolar itu sendiri.

Hadiah USDC menjadikan USDC berperan sebagai 'akun tabungan digital berbunga tinggi' secara de facto. Ini juga menjadi salah satu pendorong pertumbuhan skala USDC yang melampaui USDT selama dua tahun berturut-turut. Setelah saluran ini ditutup, imbalan pengguna atas USDC menjadi nol, sehingga keinginan untuk memegang USDC melemah.

Jalur transmisi kontraksi permintaan mengarah ke Circle. Dorongan posisi di tingkat ritel melemah, laju pertumbuhan total sirkulasi USDC melambat, dan kecepatan penguatan cadangan pun menurun, sehingga cerita pertumbuhan pendapatan Circle yang didasarkan pada ekspektasi ekspansi skala mulai goyah.

Draf tersebut juga mempertahankan pengecualian untuk "reward berbasis aktivitas", di mana reward yang terkait dengan pembayaran, transfer, atau penggunaan platform masih diizinkan. Namun, ini merupakan produk yang sama sekali berbeda dari model "hold-to-earn" saat ini.

Selain itu, pernyataan standar "setara secara ekonomi atau fungsional dengan bunga" terlalu kabur, memberikan ruang interpretasi yang sangat besar bagi regulator di masa depan, sehingga batasan hadiah berbasis aktivitas juga berisiko diperketat.

Tekanan lain pada hari yang sama

Jika RUU Clarity Act sedang meruntuhkan roda pertumbuhan Circle, maka pengumuman audit yang dikeluarkan Tether pada hari yang sama menunjukkan keunggulan kompetitif lainnya dari Circle.

Narratif diferensiasi USDC selama ini sebagian besar dibangun di atas kepatuhan.

Circle secara berkala menerima bukti cadangan yang dikeluarkan oleh firma akuntan terkemuka; selama beberapa tahun ketika ketidakpastian regulasi menekan Tether, "kami adalah yang transparan dan patuh" adalah strategi yang sangat efektif untuk klien institusi dan pertukaran yang sensitif terhadap kepatuhan.

Sementara itu, Tether menghadapi tekanan publik dengan menggunakan bukti kuartalan daripada audit independen, S&P Global pernah memberikan peringkat kredit USDT sebagai "lemah" pada tahun 2025 dan memperingatkan risiko jaminan tidak mencukupi jika harga bitcoin terus turun.

Selain itu, Undang-Undang GENIUS mewajibkan penerbit stablecoin besar untuk melakukan audit independen tahunan, dan langkah Tether dalam merekrut Big Four lebih merupakan respons terhadap kewajiban hukum ini. Namun, terlepas dari motif apa pun, momen munculnya sinyal ini cukup untuk memperburuk sentimen negatif pasar.

USDC selama dua tahun terakhir terus mengungguli USDT dengan laju pertumbuhan yang lebih tinggi. Narasi kepatuhan dan transparansi merupakan salah satu pendorong utama pertumbuhan ini. Tether belum memulai perekrutan empat auditor besar, dan hasilnya masih belum pasti. Namun, jika audit selesai dengan sukses, jelas bahwa premi kepatuhan yang menjadi fondasi keunggulan pertumbuhan Circle akan terkompresi.

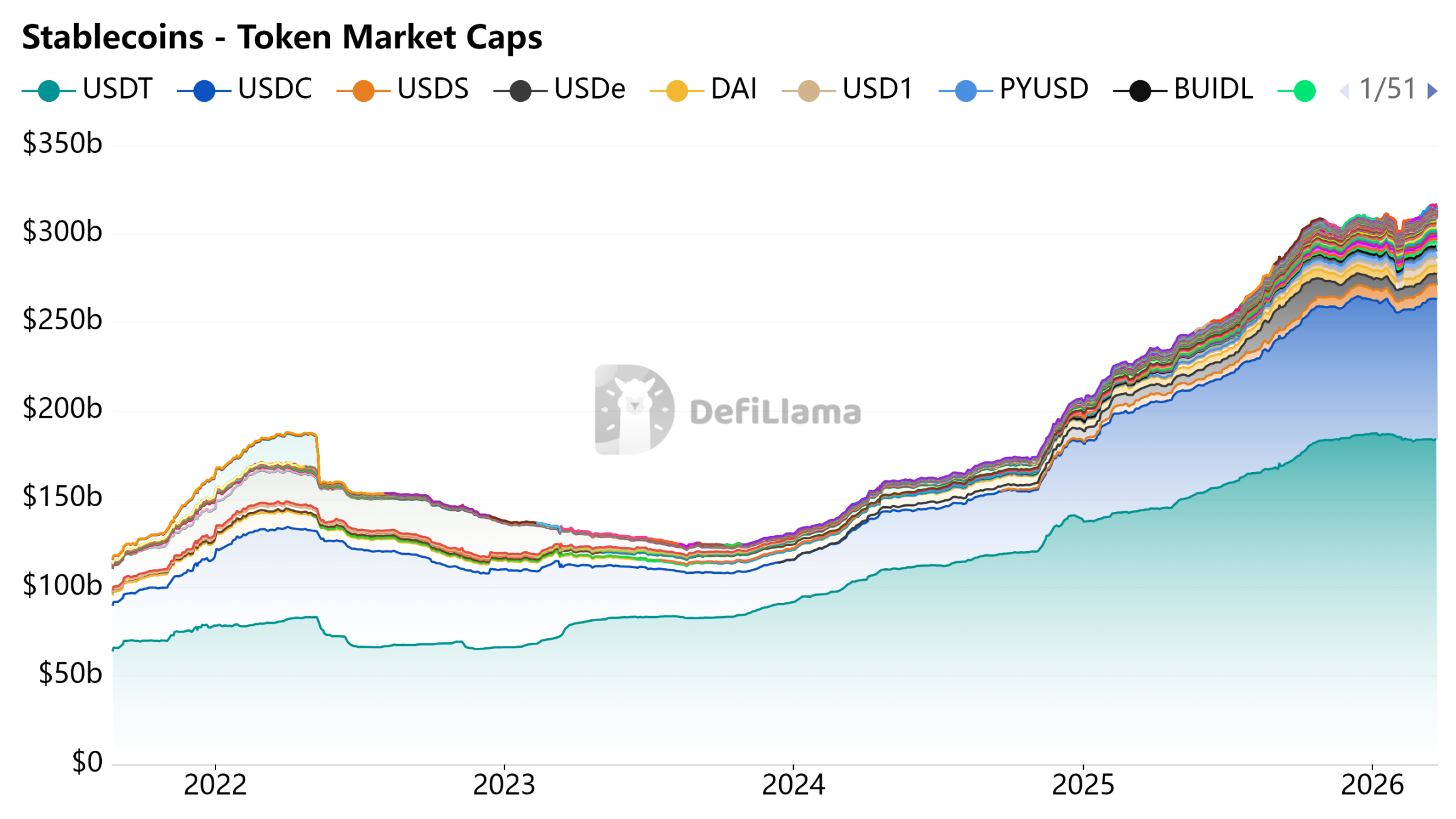

Sumber gambar: DeFiLlama - Stablecoin

Alat pembayaran, bukan rekening tabungan

Nilai Circle didukung oleh model pertumbuhan, di mana insentif imbal hasil mendorong pengguna untuk memegang USDC, ekspansi skala memperkuat kolam cadangan, dan bunga cadangan mendukung pertumbuhan pendapatan. Model ini dapat berjalan dengan baik asalkan stablecoin diizinkan berperan sebagai aset berbunga atau simpanan tabungan.

Rancangan Undang-Undang Clarity Act sedang menyangkal asumsi ini pada tingkat legislatif.

Tanpa insentif pendapatan, pertumbuhan skala USDC harus bergantung pada penetrasi alami melalui skenario pembayaran nyata. Jalan ini tidak tidak mungkin, tetapi jauh lebih lambat dan kurang pasti dibandingkan yang didorong oleh pendapatan.

Kepatuhan menyelamatkan lisensi Circle, tetapi tidak menyelamatkan model pertumbuhannya. Jawaban para bankir jelas: stablecoin boleh ada, tetapi tidak boleh menghasilkan bunga.