Penulis: insights4vc

DeepWave TechFlow

Ringkasan Shenchao: Circle telah go public di NYSE dengan kode saham CRCL. Namun, bisnis apa sebenarnya yang dijalankan perusahaan ini? Artikel ini menguraikan struktur pendapatan Circle, model cadangan, kesepakatan pembagian pendapatan dengan Coinbase, serta perkembangan terkini USDC dan EURC berdasarkan laporan tahunan FY2025.

Penilaian inti yang diambil oleh penulis: Circle pada dasarnya adalah perusahaan infrastruktur keuangan yang sensitif terhadap suku bunga, yang menghasilkan pendapatan dari bunga cadangan, bukan dari biaya langganan atau transaksi platform perangkat lunak. Penilaian ini secara langsung memengaruhi logika penilaian terhadapnya.

Seluruh teks berikut ini:

Pemahaman terhadap Circle pertama-tama harus ditempatkan sebagai perusahaan "pendapatan cadangan", bukan sebagai platform perangkat lunak atau pembayaran berskala besar. Model pendapatannya sangat bergantung pada saldo stablecoin, suku bunga jangka pendek, serta bagian cadangan yang benar-benar dipertahankan setelah pembagian besar-besaran.

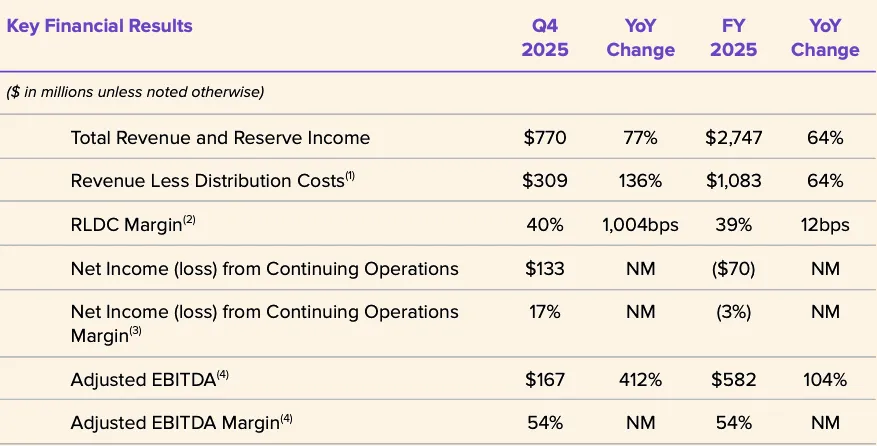

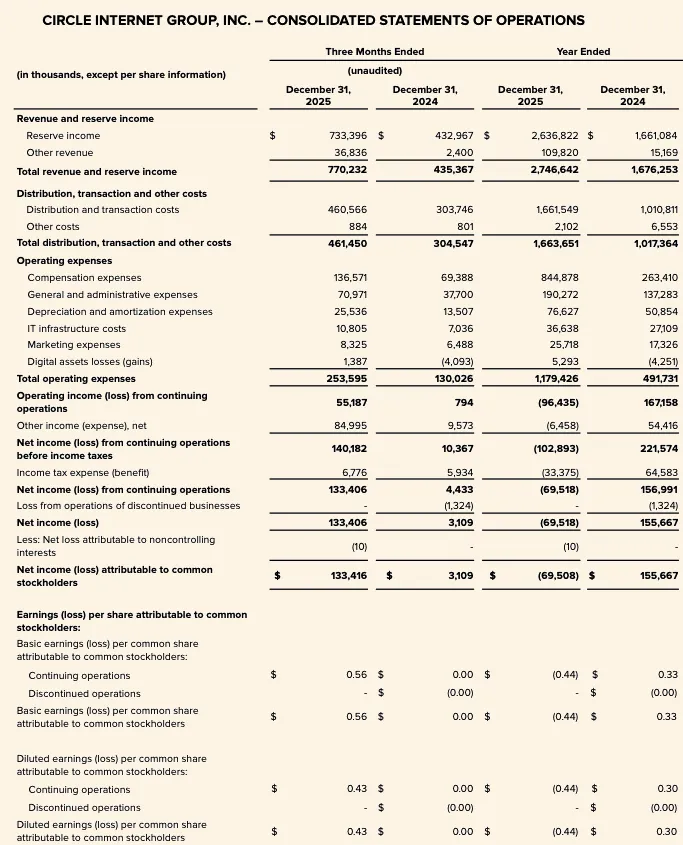

Data FY2025 jelas menunjukkan hal ini: total pendapatan dan pendapatan cadangan合计 sebesar $2,747 juta, di mana pendapatan cadangan menyumbang $2,637 juta, sedangkan pendapatan lainnya hanya $110 juta. Oleh karena itu, kinerja keuangan terbaru Circle terutama bergantung pada tiga variabel: rata-rata sirkulasi USDC, tingkat pengembalian nyata cadangan, serta struktur ekonomi perjanjian pembagian mitra (terutama kontrak dengan Coinbase).

Pendapatan total dan pendapatan cadangan untuk FY2025 meningkat dari $1,676 miliar di FY2024 menjadi $2,747 miliar, dengan pertumbuhan yang kuat. Pendapatan cadangan naik dari $1,661 miliar menjadi $2,637 miliar, sementara pendapatan lainnya meningkat dari $15 juta menjadi $110 juta. Meskipun demikian, kerugian bersih Circle FY2025 yang dialokasikan kepada pemegang saham biasa tetap mencapai $70 juta, dan biaya operasional juga melonjak tajam, dengan biaya kompensasi mencapai $8,45 miliar.

Grafik: Indikator Keuangan Utama Circle FY2025

Perdebatan utama pada tahun 2026 bukanlah apakah Circle sedang memperluas jangkauannya, tetapi apakah ekspansi ini benar-benar tercermin dalam data keuangan. Variabel kunci tetaplah: apakah saldo USDC dapat terus tumbuh, bagaimana imbal hasil cadangan berkembang dalam lingkungan suku bunga yang menurun, apakah biaya distribusi akan tetap tinggi dalam jangka panjang, serta seberapa cepat sumber pendapatan baru seperti CCTP, CPN, dan USYC dapat diskalakan seiring dengan laju pertumbuhan basis pendapatan cadangan.

Pada tahap saat ini, batas strategis Circle sedang berkembang dengan jelas, tetapi kerangka investasi intinya tetap sama: Circle tetap menjadi perusahaan infrastruktur keuangan yang pendapatannya didominasi oleh pendapatan cadangan, bukan oleh monetisasi platform yang beragam, dan sangat sensitif terhadap suku bunga serta skala saldo.

Ringkasan Bisnis Circle

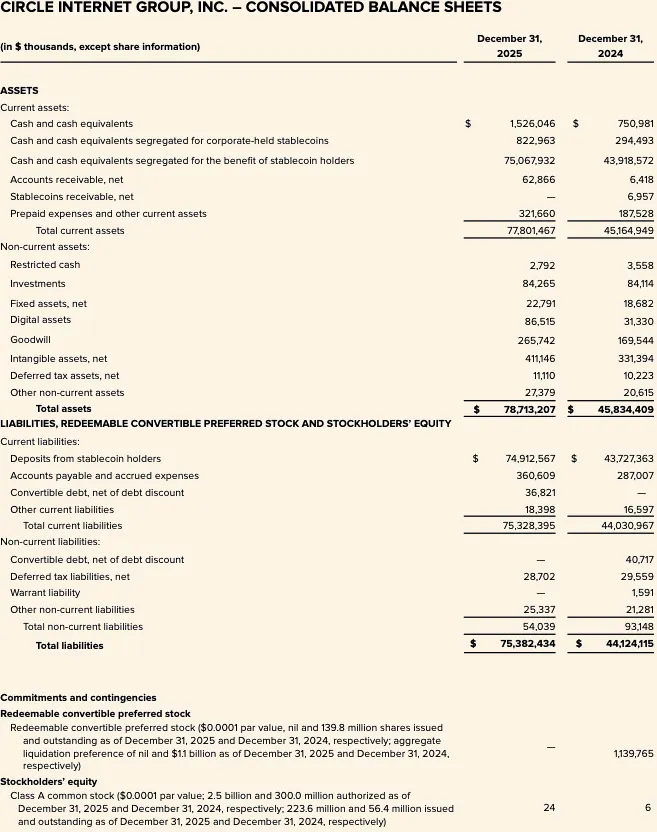

Circle adalah perusahaan teknologi keuangan yang terdaftar di NYSE dengan kode saham CRCL. Perusahaan mengajukan laporan tahunan FY2025 hingga 31 Desember 2025 (formulir 10-K) pada 9 Maret 2026. Neraca Circle FY2025 menunjukkan "setoran pemegang stablecoin" sebesar US$74,9 miliar, angka ini secara langsung menunjukkan: inti ekonomi perusahaan tetap merupakan pengelolaan skala stablecoin yang didukung cadangan, bukan model perangkat lunak murni tradisional.

Dari kerangka analisis, Circle dapat dibagi menjadi empat tingkatan:

Pertama, penerbit stablecoin, dengan produk utama USDC dan EURC, liabilitasnya sesuai dengan stablecoin yang beredar, sedangkan asetnya adalah cadangan yang disimpan secara terpisah untuk pengguna. Kedua, bisnis pendapatan cadangan, yang memonetisasi aset cadangan melalui pendapatan bunga dan dividen. Ketiga, lapisan pengembang, pembayaran, dan infrastruktur, yang berfokus pada meningkatkan skenario penggunaan dan kepadatan transaksi stablecoin. Keempat, membangun strategi makro yang lebih luas di sekitar "sistem keuangan internet", termasuk Arc, jaringan pembayaran Circle (CPN), dan infrastruktur aset ter-tokenisasi.

Namun, data yang telah diungkapkan menunjukkan bahwa model pendapatan cadangan masih menjadi yang secara finansial paling berpengaruh saat ini, bukan bisnis perangkat lunak berskala besar atau biaya perdagangan. Total pendapatan FY2025 dan pendapatan cadangan mencapai USD 2,747 miliar, dengan pendapatan cadangan menyumbang USD 2,6368 miliar, sementara bagian non-cadangan relatif terbatas.

Pembedaan ini sangat penting untuk penilaian. Narasi strategis Circle sedang diperluas, tetapi struktur pendapatannya masih belum mendukung untuk dianggap sebagai cerita "re-rating sebagai platform perangkat lunak". Data yang sebelumnya diungkapkan menunjukkan bahwa pendapatan dari "produk lain" pada tahun 2024 hanya menyumbang 1% dari total pendapatan, namun manajemen juga menunjukkan bahwa pendapatan lainnya tumbuh lebih cepat pada tahun 2025, dengan pendapatan lainnya mencapai $37 juta pada Q4 2025, meningkat $34 juta secara tahunan. Arahnya merupakan sinyal positif, tetapi belum cukup untuk menggeser posisi inti dari saldo cadangan, tingkat penghasilan cadangan, dan struktur ekonomi mitra dalam mendorong profitabilitas.

Pilar strategis lainnya adalah penempatan regulasi. Circle mengungkapkan bahwa pada Desember 2025, mereka memperoleh persetujuan bersyarat dari Office of the Comptroller of the Currency (OCC) untuk mendirikan sebuah bank trust nasional bernama First National Digital Currency Bank, N.A. Manajemen menggambarkan langkah ini sebagai penting untuk memperkuat infrastruktur USDC serta berpotensi memperluas kemampuan penitipan dan manajemen cadangan yang terregulasi. Ini dapat meningkatkan keberlanjutan di tingkat regulasi serta kepercayaan institusi terhadap tata kelola cadangan, namun saat ini belum seharusnya dianggap sebagai faktor pendorong laba yang telah diungkapkan.

Model bisnis dan struktur ekonomi

Model bisnis Circle ditentukan oleh dua variabel: ukuran stablecoin yang beredar dan tingkat pengembalian aset cadangan. Perusahaan secara eksplisit mendefinisikan pendapatan cadangan sebagai fungsi dari saldo cadangan dan tingkat pengembalian cadangan.

Pendapatan cadangan FY2025 sebesar 2,636,8 juta dolar AS, lebih tinggi dibandingkan FY2024 sebesar 1,661,1 juta dolar AS. Sebagai perbandingan, pendapatan lainnya pada FY2025 hanya sebesar 109,8 juta dolar AS (FY2024: 15,2 juta dolar AS), di mana pendapatan langganan dan layanan sebesar 84,8 juta dolar AS merupakan komponen non-cadangan terbesar. Hal ini menegaskan bahwa struktur profitabilitas Circle sangat sensitif terhadap suku bunga dan pertumbuhan saldo, meskipun pendapatan pendukung telah mulai tumbuh dari basis yang lebih rendah.

Pengelolaan cadangan bersifat konservatif. Circle mengungkapkan bahwa hingga 30 Juni 2025, sekitar 87% cadangan USDC dipegang oleh Circle Reserve Fund—sebuah dana pasar uang pemerintah yang memenuhi aturan 2a-7, dikelola oleh BlackRock dan dijaminkan oleh BNY Mellon. Sisanya dipegang dalam bentuk tunai di akun yang melayani pemegang USDC, terutama di bank-bank sistemik global. Struktur cadangan dirancang dengan prioritas likuiditas, perlindungan modal, transparansi, dan kepatuhan, bukan memaksimalkan imbal hasil.

Struktur ekonomi Circle juga sangat dipengaruhi oleh kesepakatan distribusi, terutama perjanjian dengan Coinbase. Pendapatan cadangan dicatat secara bruto, tetapi perusahaan melakukan sejumlah besar pembayaran downstream melalui biaya distribusi dan perdagangan. Ini berarti sebagian besar pendapatan cadangan kotor telah dibagikan melalui lapisan distribusi sesuai kontrak sebelum mencapai biaya operasional.

Pada data, pendapatan setelah dikurangi biaya distribusi (RLDC) untuk FY2025 adalah $1,083 miliar, sedangkan total pendapatan ditambah pendapatan cadangan mencapai $2,747 miliar. Selisih antara keduanya menunjukkan bahwa sebagian besar pendapatan kotor dibayarkan melalui lapisan distribusi.

Ini sangat penting untuk pemodelan. Circle bukanlah penerima murni dari kenaikan suku bunga atau pertumbuhan saldo USDC—peningkatan realisasi cadangan tidak dapat ditranslasikan satu-ke-satu menjadi profitabilitas yang bertahan. Berdasarkan pengungkapan sensitivitas Circle sebelumnya, dengan asumsi tingkat imbal hasil cadangan rata-rata pada 30 Juni 2025 sebesar 4,26%, setiap perubahan 100 basis poin memperkirakan perubahan pendapatan cadangan sekitar $618 juta, namun biaya distribusi dan transaksi juga akan berubah sekitar $315 juta. Ini berarti sebagian besar ruang naik pada cadangan terbagi, dan hanya sisa yang tersisa yang mengalir ke RLDC sebelum pengurangan biaya operasional. Untuk analisis institusional, RLDC merupakan indikator keuntungan antara yang lebih berguna dibandingkan pendapatan cadangan semata.

Kualitas laba laporan FY2025 juga secara signifikan dipengaruhi oleh item non-inti dan non-tunai. Circle melaporkan kerugian bersih dari operasi berkelanjutan sebesar $70 juta untuk FY2025, tetapi EBITDA yang disesuaikan mencapai $582 juta; selisih ini terutama disebabkan oleh insentif ekuitas yang tinggi terkait syarat kepemilikan terkait IPO—Circle menjelaskan dalam rilis laporan FY2025 bahwa hasilnya secara signifikan dipengaruhi oleh insentif ekuitas IPO senilai $424 juta, yaitu biaya insentif ekuitas sebesar $423,8 juta yang dicatat ketika syarat kinerja RSU terpenuhi saat perdagangan dimulai di NYSE. Oleh karena itu, laba bersih menurut GAAP bukanlah pandangan terbaik untuk mengevaluasi ekonomi dasar atau profitabilitas.

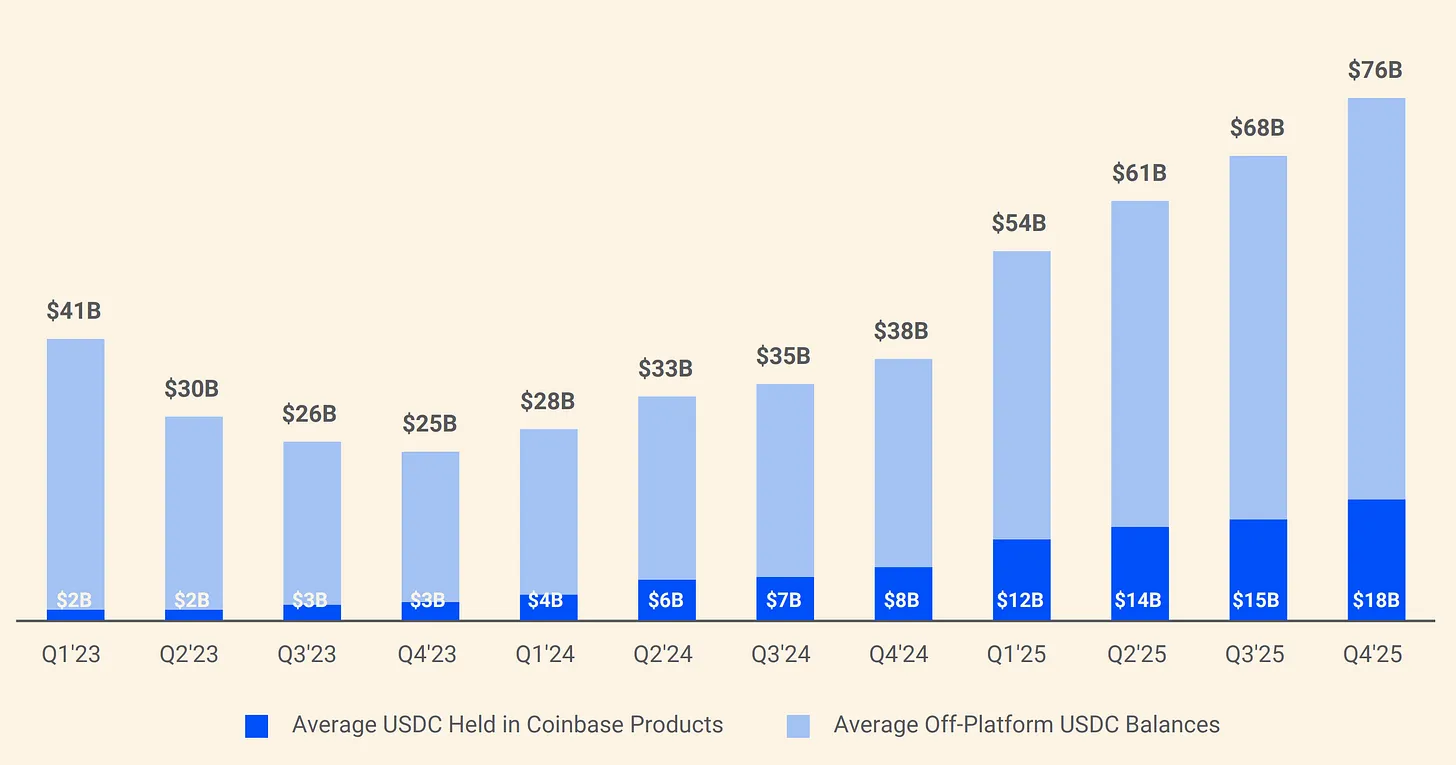

Alasan paling penting adalah kesepakatan Circle dengan Coinbase, yang merupakan bagian paling penting dan paling diremehkan dari model bisnisnya.

Ketika USDC diluncurkan pada tahun 2018, Circle dan Coinbase membentuk konsorsium bersama untuk mengelola stablecoin ini. Struktur tersebut dibubarkan pada tahun 2023, dan Circle mengambil alih kendali penerbitan secara mandiri. Namun, Coinbase tetap mempertahankan perjanjian pembagian pendapatan yang sangat menguntungkan.

Grafik: Struktur pembagian cadangan USDC Circle dan Coinbase

Menurut perjanjian, 100% pendapatan cadangan yang dihasilkan dari USDC yang dipegang di platform Coinbase menjadi milik Coinbase; sementara 50% pendapatan cadangan dari saluran lain menjadi milik Coinbase. Pada tahun 2024, dari total biaya distribusi sebesar $1,01 miliar yang dikeluarkan Circle, $908 juta dibayarkan ke Coinbase. Dengan kata lain, dari setiap dolar yang diperoleh Circle, sekitar $0,54 mengalir ke perusahaan yang tidak menerbitkan USDC maupun mengelola cadangannya. Pada awal 2025, Coinbase memegang 22% dari total pasokan USDC, dibandingkan hanya 5% pada tahun 2022. Seiring dengan semakin terkonsentrasinya USDC di Coinbase, beban pembayaran Circle pun ikut meningkat.

Dengan demikian, pada tahap saat ini, Circle harus dipandang sebagai perusahaan infrastruktur keuangan yang didorong oleh mesin pendapatan cadangan berbasis stablecoin dan sensitif terhadap suku bunga, bukan sebagai platform perangkat lunak yang struktur ekonominya terutama didorong oleh pendapatan langganan atau transaksi. Nilai opsi platform semakin jelas, terutama terkait ekspansi Arc, CPN, dan aliran pendapatan non-cadangan. Namun, struktur pendapatan FY2025 yang telah diungkapkan Circle tetap mendukung kerangka analisis yang berfokus pada saldo cadangan, tingkat penghasilan cadangan, dan mekanisme pembagian distribusi. Sebelum proporsi pendapatan non-cadangan meningkat secara signifikan, model pendapatan cadangan akan tetap menjadi faktor utama yang mendorong sensitivitas laba Circle dan inti dari perdebatan valuasi.

Analisis Mendalam USDC dan EURC

USDC

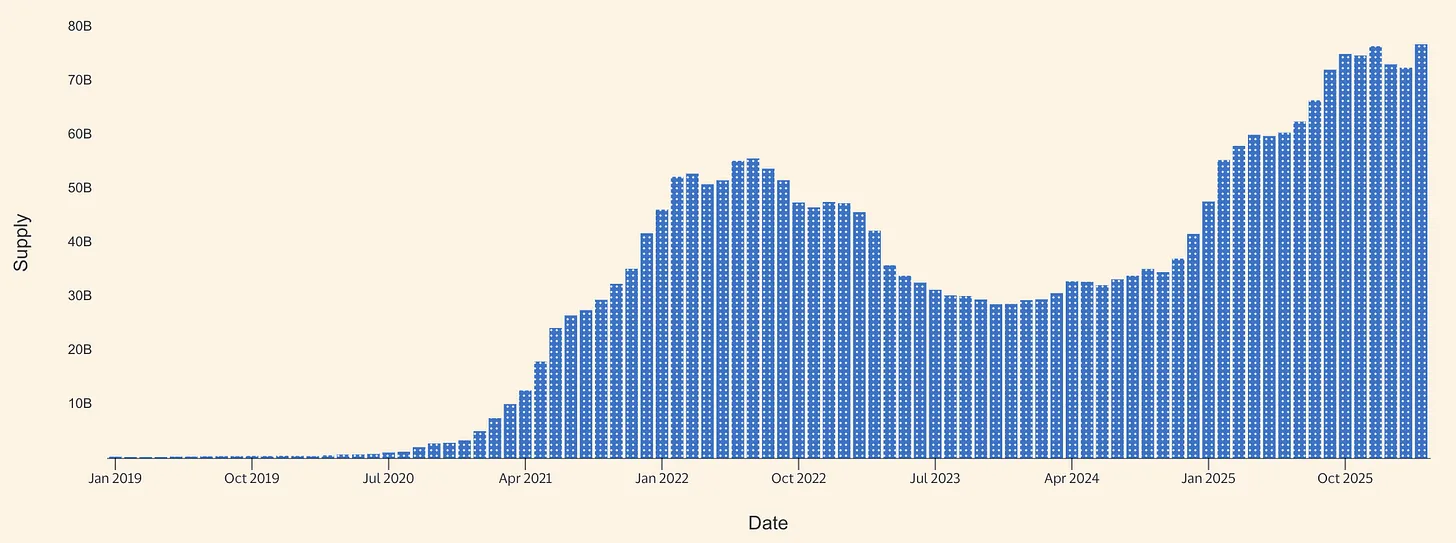

USDC merupakan mesin ekonomi inti Circle memasuki tahun 2026. Dalam laporan tahunan FY2025, Circle mengungkapkan bahwa volume sirkulasi USDC pada 31 Desember 2025 mencapai $75,266 juta. Halaman produk USDC Circle selanjutnya menunjukkan bahwa pada 16 Maret 2026, volume sirkulasi mencapai $79,2 miliar. Berdasarkan perhitungan ini, dari akhir tahun hingga pertengahan Maret, volume sirkulasi USDC meningkat sekitar $3,9 miliar, atau sekitar 5,2%. Meskipun bukan pertumbuhan meledak-ledak, hal ini menunjukkan bahwa ekspansi bersih terus berlanjut di atas dasar kuat yang telah dibangun pada tahun 2025.

Grafik: Pasokan stablecoin USDC (sumber: Allium)

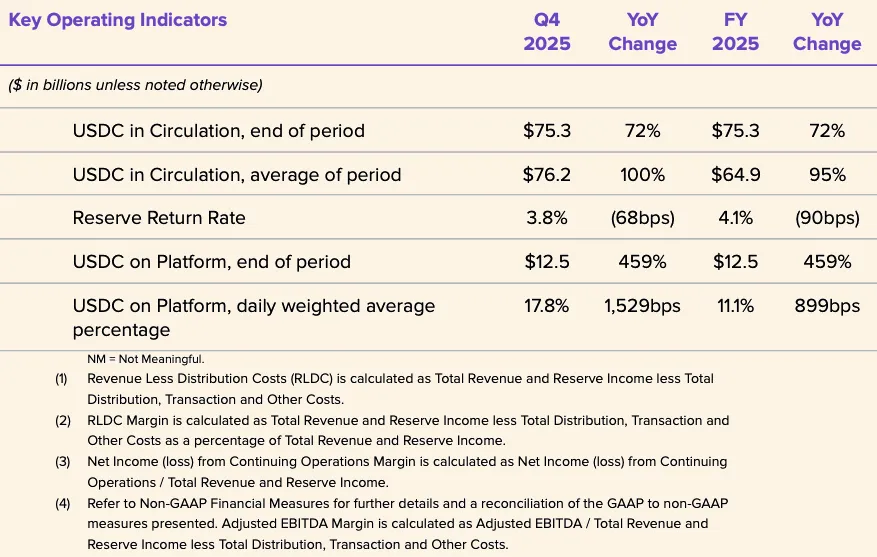

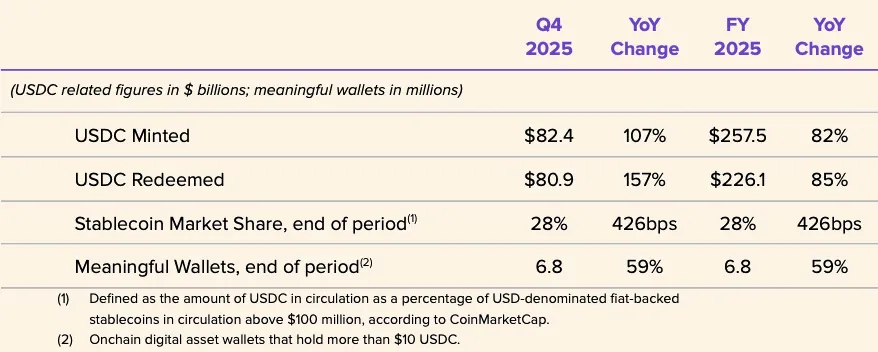

Pengungkapan FY2025 Circle menunjukkan tahun pertumbuhan kuat untuk USDC. Pada Q4 2025, sirkulasi USDC meningkat 72% secara tahunan menjadi $75,3 miliar, dan volume transaksi on-chain USDC meningkat 247% secara tahunan menjadi $11,9 triliun. Rata-rata sirkulasi USDC sepanjang tahun sebesar $64,87 miliar, lebih tinggi dibandingkan $33,34 miliar di FY2024, namun tingkat pengembalian cadangan FY2025 sebesar 4,1%, lebih rendah dibandingkan 5,0% di FY2024. Kesimpulan utamanya adalah: ekspansi pendapatan pada 2025 didorong oleh pertumbuhan saldo, bukan oleh tailwind yield, karena tingkat pengembalian cadangan mengalami penurunan tahunan.

Circle juga mengungkapkan beberapa indikator operasional yang menunjukkan bahwa USDC merupakan alat mata uang dengan sirkulasi cepat, bukan aset jaminan statis. Pada FY2025, jumlah USDC yang dicetak mencapai $257,5 miliar, sementara yang ditebus sebesar $226,1 miliar; pangsa pasar stablecoin pada akhir tahun sebesar 28% (berdasarkan data pasar pihak ketiga); jumlah dompet aktif pada akhir tahun sebanyak 6,8 juta (menurut definisi Circle sendiri). Volume pencetakan dan penebusan yang sangat besar dibandingkan dengan stok akhir menunjukkan adanya sirkulasi transaksi yang besar, kemungkinan berasal dari penyelesaian pertukaran, routing likuiditas, manajemen jaminan, dan arus dana terkait DeFi, bukan logika sederhana membeli dan menyimpan aset cadangan. Circle tidak menyediakan data pemisahan yang jelas mengenai skenario penggunaan ini.

Narratif pembayaran USDC sedang menjadi lebih dapat dipercaya, tetapi masih berada pada tahap awal dibandingkan model pendapatan cadangan. Visa telah secara resmi meluncurkan fitur penyelesaian USDC di Amerika Serikat untuk mitra penerbit dan penerima tertentu, mendukung penyelesaian sebagian kewajiban VisaNet di blockchain tertentu, serta dapat dilakukan di luar jam operasional bank tradisional. Circle memandang ini sebagai bukti bahwa USDC mampu berfungsi sebagai aset penyelesaian berkelanjutan, bukan hanya sebagai alat transaksi kripto-natif. Meskipun skala saat ini masih sangat kecil dibandingkan dengan keseluruhan jaringan Visa, makna analitisnya tidak bisa diremehkan: ini adalah salah satu sinyal publik paling jelas bahwa USDC sedang diposisikan sebagai bagian dari infrastruktur pembayaran latar belakang dunia nyata.

Distribusi mitra untuk ekosistem konsumen dan UMKM juga sedang diperluas. Circle mengumumkan pada 18 Desember 2025 bekerja sama dengan Intuit untuk mengintegrasikan fitur USDC ke dalam TurboTax, QuickBooks, dan Credit Karma. Secara strategis, ini memperkuat argumen Circle bahwa USDC sedang didorong keluar dari tempat perdagangan dan pengguna kripto asli, masuk ke alur kerja keuangan utama. Namun, jalur monetisasi masih tidak jelas—Circle tidak mengungkapkan harga, tingkat komisi, atau struktur pembagian pendapatan untuk integrasi ini, sehingga kemajuan di tingkat distribusi tidak boleh disalahartikan sebagai bukti pendapatan pembayaran yang menguntungkan.

Pada tingkat struktur pasar, Circle dan Polymarket mengumumkan pada 5 Februari 2026 bahwa Polymarket akan bermigrasi dari USDC terhubung di Polygon (USDC.e) ke USDC asli dalam beberapa bulan mendatang. Kemajuan ini menunjukkan bahwa Circle sedang secara lebih luas mendorong pengurangan ketergantungan pada likuiditas jembatan dan meningkatkan cakupan penerbitan asli USDC di berbagai rantai. Penerbitan asli dapat meningkatkan transparansi penukaran, mengurangi kompleksitas operasional jembatan lintas rantai, serta lebih selaras dengan posisi prioritas regulasi. Sementara itu, fakta bahwa migrasi semacam ini diperlukan sendiri mengungkap tantangan struktural yang dihadapi stablecoin: fragmentasi jembatan lintas rantai dan likuiditas lintas rantai tetap menjadi hambatan adopsi, bukan sekadar catatan teknis.

Secara keseluruhan, USDC adalah alat campuran: pertama, aset penyelesaian utama di bursa dan platform; kedua, dolar berkecepatan tinggi di rantai untuk jaminan, routing likuiditas, dan infrastruktur pasar kripto; ketiga, dalam integrasi tertentu sedang menjadi jalur penyelesaian institusional yang muncul. Bukti pertumbuhan jalur pembayaran terus membaik, terutama penyelesaian Visa, akses Intuit, dan infrastruktur lebih luas dari Circle. Namun, pendorong ekonomi utama yang diungkapkan oleh Circle tetap merupakan pendapatan dari cadangan pada cadangan USDC, bukan pendapatan eksplisit dari biaya transaksi yang dihasilkan oleh aktivitas pembayaran.

EURC

EURC secara strategis penting, meskipun kontribusi ekonomi langsungnya masih terbatas. Konteks regulasi Eropa sangat relevan di sini. MiCA (Peraturan UE 2023/1114) berlaku pada tahun 2023, aturan untuk token referensi aset dan token uang elektronik berlaku mulai 30 Juni 2024, dan seluruh sistem berlaku penuh mulai 30 Desember 2024. Makna dari jadwal ini adalah: stablecoin yang berdenominasi euro memperoleh status "dapat dinilai kepatuhan regulasi" lebih awal dibandingkan banyak layanan aset kripto sejenis, meningkatkan kepercayaan institusional terhadap produk stablecoin euro yang patuh yang didukung oleh penerbit dan bursa yang diatur.

Circle mengungkapkan, hingga 31 Desember 2025, sirkulasi EURC mencapai 309.608.590 unit. Pada 16 Maret 2026, halaman EURC Circle menunjukkan sirkulasi sebesar 382,8 juta euro. Diperkirakan, dari akhir tahun hingga pertengahan Maret, EURC tumbuh sekitar 73 juta euro, atau sekitar 23,6%. Dalam jumlah absolut, EURC masih jauh lebih kecil dibandingkan USDC, tetapi laju pertumbuhannya signifikan, menunjukkan bahwa EURC mulai mendapatkan momentum dari basis yang rendah.

Seluruh pasar stablecoin euro masih sangat kecil. Menurut data dari Bank Italia yang dikutip Reuters pada September 2025, total stablecoin yang dinyatakan dalam euro hanya sekitar US$620 juta, sementara total pasokan stablecoin global pada saat itu sekitar US$300 miliar. Meskipun terjadi pertumbuhan setelahnya, volume beredar EURC sebesar €382,8 juta yang dilaporkan oleh Circle pada Maret 2026 menunjukkan bahwa EURC kemungkinan merupakan salah satu stablecoin euro terkemuka berdasarkan pasokan.

Circle menempatkan EURC sebagai produk yang memenuhi persyaratan MiCA, mendukung Avalanche, Base, Ethereum, Solana, dan Stellar, serta berkomitmen untuk merilis laporan bukti bulanan. Secara strategis, nilai EURC bagi Circle mungkin melebihi kontribusi keuangan langsungnya saat ini: EURC membantu Circle memperkuat posisi regulasi di Eropa, mendukung alur kerja euro-dolar on-chain bersama USDC, dan memberikan nilai opsi saat prioritas kebijakan digital di Eropa meningkat. Laporan Reuters akhir 2025 juga menunjukkan bahwa institusi dan pembuat kebijakan Eropa semakin memperhatikan alternatif terhadap infrastruktur stablecoin yang didominasi dolar, yang mendukung argumen mengenai nilai opsi tersebut.

Dalam 12 hingga 24 bulan ke depan, EURC lebih tepat dipandang sebagai lapisan enabler, bukan sebagai penggerak keuntungan mandiri. Skala dasarnya belum mencapai 500 juta euro, dan Circle juga tidak secara terpisah mengungkapkan data pendapatan EURC. Untuk menjadi signifikan secara finansial, EURC mungkin memerlukan tiga hal: pertumbuhan substansial dalam stok beredar yang berdenominasi euro, adopsi pembayaran dan keuangan di luar pasar modal kripto asli, serta jalur distribusi yang menghindari pembagian ekonomi berat seperti dalam model USDC. Dengan kata lain, secara strategis EURC mungkin sudah penting, tetapi secara finansial belum menjadi penggerak utama.

Analisis Keuangan dan Indikator Kunci FY2025

Data keuangan Circle FY2025 kembali menegaskan: perusahaan pertama-tama adalah bisnis pendapatan cadangan. Total pendapatan dan pendapatan cadangan FY2025 mencapai $2,747 miliar, lebih tinggi dari $1,676 miliar pada FY2024. Di antaranya, pendapatan cadangan sebesar $2,637 miliar (FY2024: $1,661 miliar), dan pendapatan lainnya sebesar $110 juta (FY2024: $15 juta). Peningkatan tahun ke tahun hampir seluruhnya berasal dari ekspansi pendapatan cadangan, bukan perubahan luas dalam struktur pendapatan menuju model perangkat lunak atau biaya transaksi.

Grafik: Struktur Pendapatan Circle FY2025

Grafik: Breakdown biaya Circle FY2025

Struktur biaya juga merupakan komponen penting dari kerangka underwriting. Biaya distribusi dan perdagangan pada FY2025 sebesar USD 1,662 miliar, lebih tinggi dibandingkan USD 1,011 miliar pada FY2024. Biaya operasional naik dari USD 492 juta menjadi USD 1,179 miliar, dengan biaya kompensasi sebesar USD 845 juta (tahun sebelumnya USD 263 juta). Ini menegaskan bahwa profitabilitas bruto yang dihasilkan dari pendapatan cadangan yang lebih tinggi, sebagian besar dibagi kepada mitra, dan selanjutnya diserap oleh kenaikan signifikan dalam biaya operasional.

Mengukur operasi leverage, RLDC lebih berguna daripada pendapatan puncak. RLDC FY2025 yang diungkapkan Circle sebesar $1,083 juta, lebih tinggi dari $659 juta pada FY2024; margin RLDC tetap 39% selama dua tahun ini. Margin yang stabil ini patut diperhatikan: ini berarti biaya distribusi secara besar-besaran berkembang sejalan dengan pendapatan cadangan, dan suku bunga yang lebih tinggi serta saldo yang lebih besar tidak menghasilkan ekonomi retensi yang secara struktural lebih menguntungkan. Dengan kata lain, Circle mencapai pertumbuhan, tetapi bagian inti ekonomi yang benar-benar tersisa setelah distribusi tidak mengalami perbaikan signifikan.

Sinyal leverage operasional yang lebih jelas muncul dari penyesuaian manajemen daripada laporan GAAP. Circle mengungkapkan biaya operasional disesuaikan FY2025 sebesar $508 juta dan memproyeksikan biaya operasional disesuaikan FY2026 antara $570 juta hingga $585 juta di bawah definisi baru. Ini berarti perusahaan berencana terus berinvestasi dalam pertumbuhan, bukan beralih ke mode panen jangka pendek.

Grafik: Item Kunci Neraca Circle FY2025

Laporan neraca juga mendukung interpretasi spesifik terhadap model bisnis. Hingga 31 Desember 2025, Circle melaporkan $75,068 juta dalam kas dan setara kas yang diisolasi untuk pemegang stablecoin, serta $74,913 juta dalam simpanan pemegang stablecoin. Struktur ini konsisten dengan model penerbitan yang didukung cadangan yang dibangun di sekitar saldo terisolasi, bukan model laporan neraca berbasis pinjaman tradisional.

Secara analitis, hal ini membuat Circle secara struktural lebih mirip dengan bisnis spread sempit, bukan fintech dengan tingkat komisi tinggi, dengan syarat utama: cadangan digambarkan sebagai dipegang untuk pemegang token dan dimaksudkan untuk mencapai isolasi kebangkrutan dalam struktur yang diungkapkan oleh Circle.

Pratinjau Q1 2026 dan Skenario Bull, Base, Bear untuk FY2026

Memasuki Q1 2026, lingkungan suku bunga tidak lagi seoptimal pada puncak siklus ini. Pada 16 dan 17 Maret 2026, suku bunga efektif federal funds Federal Reserve berada di 3,64%, sedangkan SOFR berada di 3,65%. Kerangka sensitivitas Circle sendiri menggunakan rata-rata imbal hasil Desember 2025 sebesar 3,64% sebagai titik acuan. Dengan demikian, lingkungan pengembalian cadangan awal 2026 masih jauh lebih rendah dibandingkan tingkat pengembalian cadangan 5,0% yang diungkapkan pada FY2024, dan lebih mendekati tingkat akhir 2025, yang berarti bahwa jika Circle ingin mempertahankan pertumbuhan pendapatan cadangan, pertumbuhan saldo harus menanggung beban yang lebih besar.

Titik awal Q1 2026 setidaknya bersifat konstruktif dari sisi saldo. Circle mengungkapkan bahwa pada 16 Maret 2026, sirkulasi USDC mencapai $79,2 miliar, lebih tinggi dari akhir tahun sebesar $75,266 miliar; EURC meningkat dari €309,6 juta di akhir tahun menjadi €382,8 juta. Ini menunjukkan bahwa saldo rata-rata stablecoin Q1 kemungkinan lebih baik dibandingkan tingkat akhir Q4, sebagian mengimbangi lingkungan imbal hasil yang rendah.

Panduan manajemen untuk FY2026 menunjukkan diversifikasi berkelanjutan dalam struktur pendapatan, tetapi model ekonomi tidak berubah secara mendasar. Secara spesifik: pendapatan lain antara $150 juta hingga $170 juta, margin laba RLDC antara 38% hingga 40%, dan biaya operasional yang disesuaikan antara $570 juta hingga $585 juta. Sinyal ini memiliki dua lapisan: pertama, manajemen memperkirakan pertumbuhan pendapatan non-reserve; kedua, bahkan menurut panduan mereka sendiri, pendapatan ini masih jauh lebih kecil dibandingkan mesin pendapatan reserve.

Skenario pasar bull. Pasokan USDC terus berkembang pada Q1 dan Q2, didorong oleh pertumbuhan penggunaan penyelesaian institusional, kecepatan on-chain yang lebih tinggi, dan kemajuan distribusi tambahan. Dalam skenario ini, bahkan jika imbal hasil aktual tetap pada level jangka pendek akhir 2025 dan awal 2026, pendapatan cadangan tetap tangguh. Biaya distribusi juga akan meningkat, tetapi ekonomi yang tersisa setelah distribusi kemungkinan masih cukup untuk menyerap rencana biaya operasional yang lebih tinggi sambil mempertahankan margin keuntungan di atau mendekati rentang panduan. Ini pada dasarnya adalah skenario "pertumbuhan stok yang mengimbangi kompresi suku bunga". Tren saldo saat ini dan ekosistem yang terus berkembang mendukung skenario ini, tetapi masih bergantung pada kelangsungan volume perdagangan dan momentum adopsi.

Skenario dasar. Seiring dengan aktivitas perdagangan dan penggunaan DeFi yang cenderung normal, pertumbuhan sirkulasi USDC melambat menjadi pertumbuhan kuartalan dengan persentase rendah. Tingkat pengembalian cadangan tetap pada sekitar 3% di jangka pendek, sejalan dengan EFFR dan SOFR. Dalam skenario ini, pendapatan cadangan stabil hingga sedikit meningkat (tergantung pada saldo rata-rata), tetapi biaya distribusi tetap tinggi karena struktur pembagian keuntungan mitra tidak berubah. Oleh karena itu, margin laba RLDC tetap berada dalam rentang panduan perusahaan sebesar 38% hingga 40%, dengan perkembangan moderat di atas, namun ekspansi margin struktural terbatas.

Skenario pasar bearish. Pasokan USDC stagnan atau menurun akibat penurunan preferensi risiko, arus keluar dana dari bursa, atau tekanan pangsa pasar, sementara suku bunga turun lebih jauh dari level yang sudah rendah. Menurut kerangka sensitivitas Circle sendiri, imbal hasil yang lebih rendah akan mengurangi pendapatan cadangan, sekaligus secara mekanis mengurangi sebagian biaya distribusi, tetapi efek bersihnya tetap melemahkan RLDC. Masalah ini lebih serius karena Circle memasuki FY2026 dengan rencana biaya yang lebih tinggi, yang berarti pelemahan stok beredar dan pelemahan imbal hasil akan secara langsung menempatkan perusahaan di bawah tekanan ganda dari risiko konsentrasi mitra dan ketidakfleksibelan biaya operasional.

Strategi positioning dan lanskap persaingan

Circle dapat didefinisikan paling akurat sebagai: operator jaringan mata uang digital yang diatur, dengan dua tingkatan—sebuah inti penerbit dan manajemen cadangan yang secara finansial dominan saat ini, serta sebuah periferal yang secara strategis penting tetapi belum dominan secara ekonomi, mencakup aplikasi, interoperabilitas, dan layanan pengembang. Perbedaan ini penting, karena sebelum pendapatan di luar cadangan menjadi jauh lebih signifikan, valuasi Circle, sensitivitas profitabilitas, dan karakteristik risikonya tetap terikat erat pada kebijakan moneter dan struktur pasar stablecoin.

Strategi paling penting saat ini adalah Circle Payment Network (CPN). Circle meluncurkan konsep ini pada April 2025 dan mengungkapkan bahwa hingga 20 Februari 2026, 55 lembaga keuangan telah mendaftar, 74 sedang dalam proses verifikasi kelayakan, dengan volume transaksi tahunan yang disetarakan berbasis 30 hari mencapai USD 5,7 miliar. Ini adalah sinyal awal yang bermakna terhadap pembentukan jaringan dan minat institusional. Namun, tanpa pengungkapan tarif, kontribusi pendapatan, atau margin keuntungan, CPN secara strategis lebih mudah dibenarkan daripada secara finansial.

Jalur monetisasi non-reserve yang dapat dipercaya lainnya adalah alat interoperabilitas. Circle mengungkapkan peluncuran CCTP V2 pada Maret 2025, fitur transfer cepat yang akan menghasilkan biaya transaksi ketika pelanggan memilih untuk menggunakannya. Ini merupakan salah satu jalur monetisasi non-reserve yang kuat, karena menetapkan harga untuk kemampuan teknis spesifik, bukan hanya mengandalkan volume penggunaan yang pada akhirnya akan berubah menjadi nilai. Meskipun demikian, pendapatan transaksi yang diungkapkan Circle untuk FY2025 masih sangat kecil, dan kontribusinya saat ini dapat diabaikan dibandingkan pendapatan reserve.

Segmen USYC yang dimasuki Circle melalui akuisisi Hashnote juga secara strategis patut diperhatikan. Circle menggambarkan USYC sebagai representasi dari unit reksa dana pasar uang di blockchain, yang terutama digunakan sebagai jaminan di pasar aset digital, serta mengungkapkan bahwa mereka memperoleh biaya termasuk biaya kinerja.

Ini merupakan perluasan yang masuk akal untuk USDC, karena memenuhi kebutuhan jaminan berbunga dan margin yang tidak sepenuhnya dapat diatasi oleh stablecoin saja. Namun, pasar saat ini tidak memiliki pengungkapan terbuka yang terpisah mengenai aset, pendapatan, atau profitabilitas USYC, sehingga lebih merupakan blok bangunan strategis daripada faktor pendorong yang dapat dimodelkan secara independen.

Dalam hal persaingan, Circle tetap memiliki pesaing paling langsung di bidang stablecoin dolar yaitu Tether. Menurut laporan Reuters pada Februari 2026, sirkulasi USDT sekitar $184 miliar, menunjukkan keunggulan skala besar Tether.

Diferensiasi Circle tetap jelas: standar pengungkapan perusahaan publik, batasan aset cadangan yang lebih sesuai dengan persyaratan regulasi baru, serta posisi yang lebih kuat dalam kemitraan dengan lembaga terregulasi dan jaringan pembayaran. Dalam arti ini, keunggulan kompetitif Circle lebih pada kredibilitas institusional dan keterbacaan regulasi daripada skala absolut.

Pesaing lainnya adalah PYUSD dari PayPal. PayPal mengumumkan pada 17 Maret 2026 bahwa PYUSD akan diperluas ke 70 pasar global. Relevansi strategis PYUSD terletak pada keterintegrasiannya dalam jaringan distribusi pembayaran konsumen dan pedagang global, yang merupakan keunggulan masuk pasar yang sangat berbeda dibandingkan strategi Circle yang berfokus pada pertukaran dan infrastruktur.

Keunggulan Circle saat ini adalah likuiditas USDC yang lebih dalam, skala yang lebih besar, dan integrasi pasar kripto yang lebih kuat; diferensiasi PYUSD adalah dompet asli dan distribusi pedagang yang tertanam di platform pembayaran utama.

Lanskap persaingan di Eropa kemungkinan akan menjadi lebih menantang di masa depan. Menurut Reuters, sejumlah bank besar Eropa, termasuk ING, UniCredit, dan BNP Paribas, telah mendirikan perusahaan yang berencana meluncurkan stablecoin euro pada paruh kedua 2026, sementara para pembuat kebijakan juga secara terbuka membahas penguatan mata uang digital berbasis euro untuk menyaingi dominasi dolar.

Ini merupakan ancaman kompetitif yang bermakna dalam jangka menengah untuk EURC, karena stablecoin euro yang didukung bank dapat menggabungkan kredibilitas regulasi dengan distribusi perusahaan dan perbankan yang terintegrasi. Hingga Maret 2026, ini masih lebih merupakan risiko kompetisi masa depan daripada substitusi pasokan langsung.

Kesimpulan

Data dari Circle FY2025 masih mendukung penilaian bahwa perusahaan ini terutama merupakan bisnis pendapatan cadangan—keuntungan didominasi oleh saldo stablecoin, tingkat pengembalian cadangan, dan struktur ekonomi mitra, sedangkan kontribusi dari perangkat lunak atau monetisasi pembayaran jauh belum cukup untuk menggoyahkan struktur ini.

USDC dan EURC terus berkembang, inisiatif baru seperti CCTP, CPN, dan USYC meningkatkan narasi strategis, tetapi bisnis-bisnis ini secara finansial masih tidak signifikan dibandingkan basis pendapatan cadangan.

Oleh karena itu, kerangka penjaminan inti tetap berfokus pada pertumbuhan stok mengambang, sensitivitas suku bunga, dan beban struktural biaya distribusi, terutama bagian yang terkait dengan Coinbase.

Grafik: Circle Internet Group Inc — Laporan Laba Rugi Gabungan

Gambar: Circle Internet Group Inc — Neraca Gabungan (1)

Gambar: Circle Internet Group Inc — Neraca Gabungan (2)