Penulis:Catatan Singkat tentang Mengamati Hal Kecil untuk Mengetahui Hal Besar

Beberapa waktu lalu saya ditekan untuk merekomendasikan beberapa saham logam kecil, dan ketika saya meninjau kembali, ternyata memang bagus (enak). Kita tidak boleh baru mulai melakukan penelitian setelah terjebak, tetapi seharusnya melakukan penelitian terlebih dahulu sebelum terjebak. Jadi, baru-baru ini saya mulai membuat seri baru, yaitu penelitian tentang logam dan pertambangan, untuk melihat berbagai pola logam kecil.

Beberapa kali terasa menarik untuk menulis artikel kecil, misalnya beberapa hari lalu menyebutkan bahwa impor bahan peledak di Wilayah Otonom Wa, Myanmar meningkat, lalu segera setelah itu harga timah turun sedikit, pada saat itulah ada logika potensi pasokan.

[Peringatan: Faktor dasar hanyalah faktor dasar, bukan untuk digunakan sebagai panduan dalam bertransaksi]

Yang disebut sebagai logam kecil mungkin tidak sesuai namanya, terutama dalam dasar transformasi industri, begitu ada terobosan teknologi, logam kecil ini bisa saja berubah menjadi logam strategis.

Sebagai contoh, sebelum menjadi "logam energi", pasar lithium tidak terlalu besar, dan aplikasinya terutama pada bidang kaca, keramik, pelumas, dan sebagainya. Namun, seiring pertumbuhan pesat industri mobil energi baru dan penyimpanan energi, lithium sebagai bahan baku inti baterai daya, permintaan dan ukuran pasar lithium tumbuh secara tajam, serta posisinya mengalami perubahan mendasar.

Magnesium adalah logam kecil yang saat ini secara jelas berpotensi menjadi komoditas berjangka berikutnya. Saat ini, pasar global magnesium berada di tingkat jutaan ton, terutama digunakan dalam bidang penambahan paduan aluminium, bagian cetakan tekan, dan sebagainya. Di masa depan, jika magnesium mengalami perubahan besar dalam bahan ringan (seperti otomotif, penerbangan dan luar angkasa) atau bidang baterai, yang menyebabkan produksi dan konsumsinya meningkat secara eksponensial, maka magnesium sepenuhnya mungkin naik menjadi logam dasar atau kategori mandiri.

Saya ingat betul salah satu bagian dari sebelumnya dialog antara Huaxia dan Guangdong:

"Logam strategis seperti tanah langka, wolfram dan molibdenum, kobalt, nikel, timah, dan sebagainya, nilainya akan terus mengalami penilaian ulang di masa depan. Logika intinya adalah latar belakang persaingan global, bahkan jika persaingan antara Tiongkok dan Amerika Serikat sementara melambat, secara jangka panjang, sifat strategis logam-logam ini hanya akan semakin meningkat. Logam jenis ini harus memenuhi dua syarat: entah memiliki kelangkaan yang tinggi, atau rantai pasokannya terkonsentrasi."

Misalnya kobalt, Republik Kongo adalah negara utama penyuplai, dan mereka memperlakukan pasokan kobalt sebagai alat tawar-menawar penting, sehingga faktor politik sangat kuat dalam penentuan harganya. Lagi pula, nikel dan timah dari Indonesia, di mana ketergantungan global terhadap Indonesia sangat tinggi, dan sifatnya yang langka sangat menonjol, berpotensi menjadi komoditas inti dalam putaran tawar-menawar berikutnya. Untuk komoditas-komoditas ini, sebagian berada di dasar pasar, sebagian lain nilai mereka belum sepenuhnya terwujud, sehingga memiliki ruang besar untuk reevaluasi di masa depan.

Pasar komoditas berwarna kuat tahun ini, selain alasan makro terkait dana, ada alasan penting lainnya yaitu keamanan rantai pasok global (terutama keamanan sumber daya dan bahan tambang) menghadapi tantangan besar.

Tiongkok sejak tahun 2016 telah menetapkan tata letak strategis sumber daya mineral melalui perencanaan tingkat tinggi: Dewan Negara merilis "Rencana Nasional Sumber Daya Mineral Tiongkok (2016-2020)", dengan prinsip utama "menjamin keamanan ekonomi nasional, keamanan pertahanan negara, dan kebutuhan perkembangan industri strategis baru". Dalam rencana tersebut, secara resmi menetapkan 24 jenis sumber daya mineral sebagai sumber daya strategis, yaitu krom, aluminium, nikel, wolfram, timah, antimon, kobalt, litium, tanah jarang, zirkonium, grafit kristal, minyak bumi, gas alam, gas batu lempung, batu bara, gas batu bara, uranium, emas, besi, molibdenum, tembaga, fosfor, garam kalium, dan fluorit. Daftar tersebut mencakup berbagai logam strategis inti, yang menjadi dasar kuat untuk memastikan perkembangan berkualitas tinggi dari berbagai industri terkait.

Tiongkok memiliki "keunggulan sumber daya dan kapasitas produksi" dalam empat bidang mineral, yaitu wolfram, antimon, timah, dan molibdenum. Wolfram, antimon, timah, dan molibdenum merupakan empat mineral strategis utama Tiongkok. Berikut adalah pasokan dari keempat jenis mineral tersebut.

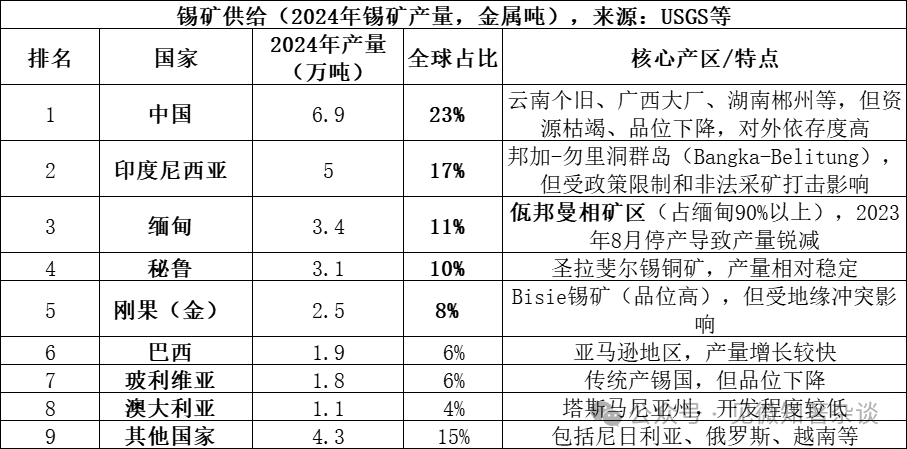

1. Jenis-jenis mineral di sisi pasokan timah

Sumber utama pasokan timah adalah kasiterit (SnO₂, oksida timah), yang merupakan bentuk utama timah di alam dan menyumbang lebih dari 95% dari sumber daya timah di dunia. Selain itu, terdapat sedikit mineral sulfida seperti stannin (Cu₂FeSnS₄), tetapi nilai ekonominya relatif rendah. Kasiterit diolah melalui proses pemilahan untuk mendapatkan konsentrat timah, kemudian diproses lebih lanjut melalui peleburan piroteknis atau hidrometalurgi untuk menghasilkan timah murni.

Data untuk tahun 2025 belum sepenuhnya diumumkan, tetapi karena produksi di Wilayah Etnis Uighur (Wanbang) Myanmar terus berhenti, diharapkan produksi akan semakin menurun di bawah 20.000 ton, dengan proporsi sekitar 7%. Lima negara produsen terbesar secara total menyumbang 69%, sementara delapan negara teratas secara total menyumbang 85%, sehingga pasokan sangat terkonsentrasi.

Wilayah etnis Wa di Myanmar memiliki pengaruh besar terhadap rantai pasokan timah, dan alasan utamanya adalah:

1) Jumlah pasokan sejarah yang besar: Sebelum berhenti produksi pada Agustus 2023, Myanmar pada tahun-tahun normal menghasilkan sekitar 50.000 hingga 60.000 ton per tahun (sekitar 15-20% dari global), di mana wilayah佤邦 (Wabang) menyumbang lebih dari 90% dari total produksi Myanmar, yaitu sekitar 45.000 hingga 54.000 ton per tahun. Jumlah ini setara dengan 1/6 dari pasokan global, sehingga berhentinya produksi secara tiba-tiba menciptakan kekurangan pasokan yang sangat besar.

2) Sangat penting bagi ekspor timah Tiongkok: Tiongkok adalah produsen timah terbesar di dunia (sekitar 45% dari total global), tetapi sumber daya tambang dalam negeri mulai menipis, sehingga sangat bergantung pada impor. Myanmar dulu menjadi sumber impor bijih timah terbesar bagi Tiongkok, dengan impor sekitar 36.000 ton logam timah dari Myanmar pada tahun 2022, yang mencakup 60-70% dari total impor Tiongkok. Pemberhentian operasi di Wilayah Otonom Kachin secara langsung menyebabkan kekurangan pasokan bijih timah di pabrik pemurnian Tiongkok.

3) Ketidakpastian besar dalam memulai kembali produksi: Meskipun Wilayah Otonom Wa (佤邦) mulai memulai proses pemulihan produksi pada tahun 2025, progres pemulihan sebenarnya jauh di bawah ekspektasi karena dipengaruhi oleh berbagai faktor seperti kebijakan, peralatan, dan musim hujan. Hingga akhir tahun 2025, rata-rata volume ekspor per bulan hanya mencapai 2.000-3.000 ton fisik (sekitar 1.000-1.500 ton logam), jauh lebih rendah dibandingkan tingkat rata-rata 3.000 ton logam per bulan sebelum produksi dihentikan.

4) Memperbesar keseimbangan ketat pasokan dan permintaan global: Pasar timah global dalam jangka panjang berada dalam kondisi keseimbangan ketat antara pasokan dan permintaan (rasio cadangan-eksploitasi hanya 15 tahun), sehingga setiap fluktuasi kecil dari negara pemasok utama akan diperbesar oleh pasar. Proses "penghentian produksi - pemulihan produksi yang lambat" di Wilayah Otonom Kachin (KIA), menjadi faktor pendorong utama kenaikan harga timah secara terus-menerus pada tahun 2024-2025.

Tembaga jarang ditemukan secara terpisar, biasanya terkait dengan berbagai jenis mineral logam dan non-logam.

Endapan yang berkaitan dengan granit sedang-asam: Ini adalah jenis endapan timah yang paling penting. Dalam endapan skarn (seperti endapan Shizhuyuan di Hunan) dan endapan timbal-sulfida (seperti endapan Gejiu di Yunnan dan Dachang di Guangxi), timah sering terkait erat dengan wolfram, molibdenum, bismut, tembaga, timbal, seng, dan perak, membentuk daerah endapan logam multikomoditas yang sangat besar. Di sisi lain, dalam endapan pegmatit, timah cenderung terkait dengan unsur-unsur langka seperti niobium, tantalum, litium, berilium, rubidium, dan sesium.

Cassiterit pasir: terbentuk dari bijih timah primer yang mengalami pelapukan dan pengayaan melalui pengangkutan. Selain cassiterit, biasanya bijih pasir ini juga mengandung sejumlah mineral pasir berat seperti emas alami, wolfram hitam, monazit, rutil, dan xenotim yang ikut terkonsentrasi, sehingga nilai pemanfaatan komprehensif dari bijih timah pasir ini sangat tinggi.

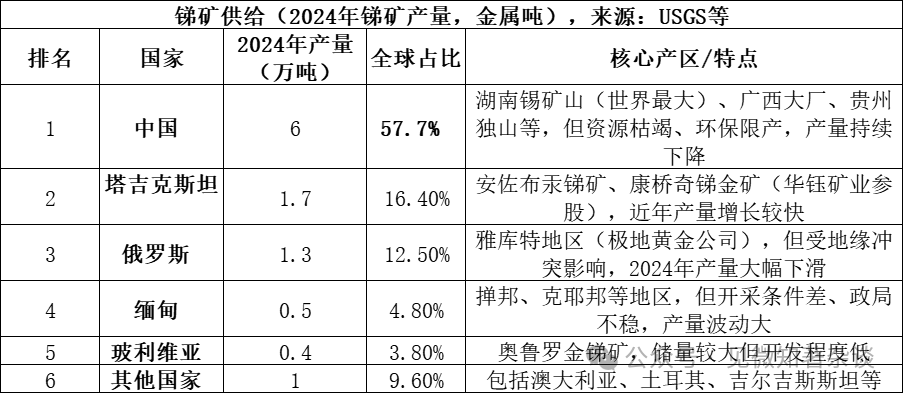

Dua. Jenis-jenis tambang sumber pasokan antimon

Sumber utama pasokan antimon adalah stibnit (Sb₂S₃, sulfida antimon), yang merupakan bijih antimon utama di alam dan menyumbang lebih dari 80% dari sumber daya antimon di dunia. Selain itu, terdapat juga sedikit mineral sekunder seperti antimon trioksida (Sb₂O₃). Stibnit diolah melalui proses pemilahan bijih untuk mendapatkan konsentrat antimon, lalu diproses lebih lanjut melalui metode pirometalurgi atau hidrometalurgi untuk menghasilkan logam antimon atau senyawa antimon.

Tiga produsen terbesar (Tiongkok, Tajikistan, Rusia) secara total menyumbang 86,6%, sehingga pasokan sangat terkonsentrasi. Meskipun Tiongkok menyumbang lebih dari setengah dari produksi, proporsi ini telah menurun secara signifikan dari 90% pada tahun 2010, utamanya disebabkan oleh penguatan kebijakan lingkungan hidup dan kekeringan sumber daya.

Asosiasi bijih antimon:

Utamanya terbentuk dalam lingkungan hidrotermal suhu sedang hingga rendah: Sebagian besar endapan antimon yang memiliki nilai ekonomi terbentuk dalam kondisi hidrotermal suhu sedang hingga rendah. Dalam lingkungan ini, stibnit sering mengendap bersama mineral seperti cinnabar (raksa), pirit, kuarsa, dan membentuk endapan hidrotermal suhu rendah yang khas.

Kombinasi berbagai jenis mineral: 1) Di tambang antimon terkenal Wushan di Hunan, stibnit terdapat bersama dengan pir, realgar, orpiment, cinnabar, kalsit, dan kuarsa; 2) Ketika mineralisasi antimon tumpang tindih dengan mineralisasi emas atau wolfram, maka akan terbentuk endapan tambang kompleks antimon-emas-wolfram yang bernilai lebih tinggi.

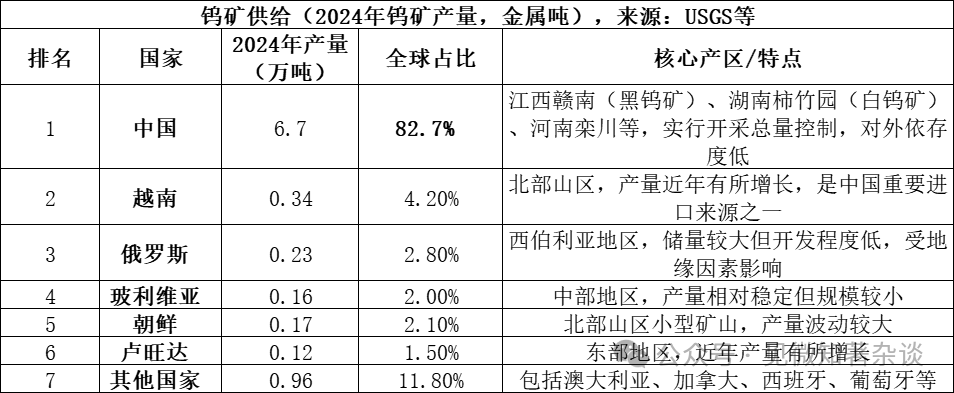

Tiga. Jenis-jenis sumber tambang di sisi pasokan Wolfram

Sumber pasokan wolfram utama adalah scheelit (CaWO₄, kalsium wolframat) dan wolframit ((Fe,Mn)WO₄, wolframit besi-mangan), yang merupakan dua bentuk utama bijih wolfram di alam. Scheelit menyumbang lebih dari 70% dari sumber daya wolfram global, sedangkan wolframit menyumbang sekitar 25-30%. Scheelit umumnya ditemukan di endapan tipe skarn, sedangkan wolframit lebih banyak ditemukan di endapan tipe kuarsa hidrotermal suhu tinggi. Kedua bijih ini diproses melalui pemilahan untuk menghasilkan konsentrat wolfram (kandungan WO₃ ≥ 65%), yang kemudian diproses lebih lanjut melalui metode pirometalurgi atau hidrometalurgi untuk menghasilkan amonium paratungstat (APT), oksida wolfram, atau logam wolfram.

Struktur Pasokan Pasar Wolfram:

1) China mendominasi pasokan, tetapi pertumbuhannya lemah: Tiongkok bukan hanya produsen tungsten terbesar di dunia (mencakup 83% dari total global), tetapi juga memiliki sekitar 52% cadangan bijih tungsten global. Namun, penambangan bijih tungsten domestik diatur secara ketat melalui kuota produksi total. Meskipun kuota penambangan pada 2024 ditetapkan sebesar 114.000 ton, produksi aktual mencapai 127.000 ton, menunjukkan bahwa penambangan berlebih telah dikendalikan secara efektif. Di sisi lain, penambangan jangka panjang menyebabkan habisnya bijih berkualitas tinggi, sehingga kandungan bijih asli terus menurun, yang pada akhirnya membatasi pertumbuhan pasokan dari sumbernya sendiri.

2) Penawaran baru di luar negeri terbatas: Pada tahun 2024, produksi global bijih wolfram di luar Tiongkok diperkirakan sekitar 14.000 ton logam, dengan sumber yang tersebar. Penawaran tambahan penting terutama berasal dari proyek seperti tambang wolfram Bakyt in Kazakhstan, tetapi kontribusinya terhadap pasokan global masih kecil, sehingga dalam jangka pendek sulit mengubah pola pasokan yang didominasi oleh Tiongkok.

3) Pemulihan wolfram adalah suplemen penting: Selain bijih asli, bahan baku wolfram yang dipulihkan (seperti alat padat bekas pakai) juga merupakan sumber pasokan penting. Saat ini sekitar 35% pasokan wolfram global berasal dari bahan daur ulang, meskipun tingkat daur ulang dan kualitas produk di Tiongkok masih memiliki jarak dengan tingkat internasional yang maju.

Asosiasi mineral wolfram:

Jenis endapan vena kuarsa dan endapan pegmatit: Endapan jenis ini biasanya berkaitan dengan intrusi granit. Mineral yang terkandung bersama sangat beragam, selain wolframit, umum ditemukan juga kasiterit, molybdenit, bismutin, beryl, topaz, turmalin, dan lainnya. Endapan-endapan ini umumnya terdapat di vena kuarsa pada bagian atas atau batuan sekitarnya yang berdekatan dengan badan granit.

Endapan skarn: Endapan jenis ini terbentuk di daerah kontak antara batuan beku asam sedang dengan batuan karbonat (seperti batu kapur), dengan mineral utamanya adalah wolframit. Kombinasi mineral pendampingnya berbeda dengan jenis vena kuarsa, sering kali terdapat bersama dengan sulfida seperti kalkopirit, galena, sfalerit, serta molybdenit. Endapan Shizhuyuan di Chenzhou, Hunan, adalah contoh dunia dari jenis ini, yang secara bersamaan kaya akan sumber daya wolfram, timah, molybdenum, bismut, berilium, fluorit, dan lainnya.

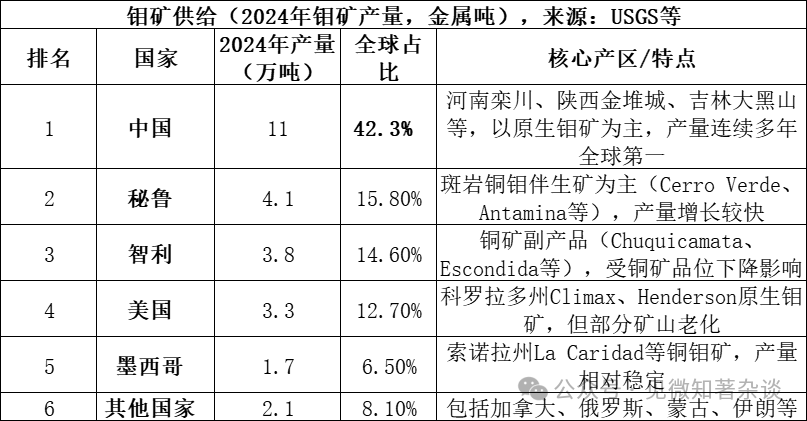

Empat. Jenis-jenis tambang sisi pasokan molibdenum

Sumber pasokan molibdenum terutama berasal dari molibdenit (MoS₂, disulfida molibdenum), yang merupakan bijih molibdenum utama dan paling bernilai ekonomi di alam. Molibdenit sering ditemukan bersama logam seperti tembaga dan wolfram dalam endapan tipe batuan beku. Bijih ini diproses melalui pemilahan untuk mendapatkan konsentrat molibdenum (biasanya mengandung MoS₂ ≥85%), kemudian diproduksi menjadi oksida molibdenum (oksida molibdenum industri), feromolibdenum, atau amonium molibdat melalui proses pembakaran atau peleburan basah, yang kemudian digunakan dalam bidang paduan baja dan kimia.

Lima produsen terbesar (Tiongkok, Peru, Chili, Amerika Serikat, Meksiko) secara total menyumbang 91,9%, sehingga pasokan sangat terkonsentrasi; pada tahun 2024, cadangan molibdenum global diperkirakan sekitar 15 juta ton, dengan Tiongkok memiliki cadangan 5,9 juta ton (39,3%), sehingga rasio cadangan-panen (reserve-to-production ratio) sekitar 57 tahun.

Tiongkok memiliki posisi "sumber daya + produksi + konsumsi" yang triple di pasar molibdenum:

1) Keunggulan sumber daya: Cadangan molibdenum Tiongkok menyumbang hampir 40% dari total global (590.000 ton pada tahun 2024), sebagian besar merupakan bijih molibdenum primer, dengan skala tambang besar dan kadar relatif tinggi (misalnya, tambang molibdenum Luanchuan memiliki kadar rata-rata sekitar 0,1%), sehingga keunggulan sumber daya Tiongkok lebih baik dibandingkan sebagian besar negara lain.

2) Dominasi produksi mutlak: Produksi molibdenum Tiongkok menyumbang lebih dari 42% dari total global, dan selama bertahun-tahun berturut-turut menempati peringkat pertama di dunia. Berbeda dengan logam seperti timah dan antimon, industri molibdenum Tiongkok tidak bergantung pada impor, tingkat kemandirian bahan baku melebihi 90%, berbeda dengan pasar timah di mana Tiongkok bergantung pada impor dari Myanmar.

3) Rantai pasok yang lengkap: Tiongkok memiliki rantai pasok yang utuh mulai dari pertambangan, pemilahan bijih, hingga peleburan dan pengolahan lanjutan (feromolibdenum, bubuk molibdenum, bahan kimia molibdenum). Perusahaan-perusahaan unggulan seperti Luoyang Molibdenum dan Golden Molibdenum memiliki daya saing global.

4) Pusat Pasar Konsumsi: Tiongkok juga merupakan negara pengguna molybdenum terbesar di dunia (konsumsi sekitar 130.000 ton pada tahun 2024, lebih dari 45% dari total global), yang sebagian besar digunakan untuk paduan baja (lebih dari 70% dari total konsumsi), membentuk sistem siklus tertutup produksi dan konsumsi domestik.

5) Sebagian besar molybdenum di dunia merupakan produk samping dari penambangan tembaga: kandungan bijih di banyak tambang tembaga besar berupa batuan porfir sedang menurun. Beberapa tambang tembaga utama mungkin mencapai akhir masa operasinya pada pertengahan tahun 2030-an, yang akan membatasi pertumbuhan pasokan molybdenum di masa depan.

Asosiasi bijih molibdenum:

Porfir molybdenum/porfir tembaga: Ini adalah jenis deposit molybdenum yang paling penting di dunia. Di deposit porfir tembaga (seperti tambang tembaga Dexing), molybdenum (berupa molybdenite) muncul sebagai produk samping yang erat kaitannya dengan sulfida tembaga. Sementara itu, di deposit porfir molybdenum (seperti Luanchuan di Henan dan Jinduicheng di Shaanxi), molybdenum adalah produk utama, tetapi sering disertai dengan elemen-elemen seperti wolfram dan rhenium.

Endapan skarn: Endapan jenis ini terbentuk di daerah kontak antara batuan beku sedang-asam dengan batuan karbonat. Di sini, molybdenit sering terkait erat dengan wolframit, membentuk kombinasi molibdenum-timbal (seperti tambang Shizhuyuan di Hunan), serta juga dapat terbentuk bersama berbagai sulfida logam lainnya.

Jenis endapan vena kuarsa dan endapan pegmatit: Endapan jenis ini biasanya berkaitan dengan granit, di vena wolframit-kuarsa, sering ditemukan pirit sebagai mineral pendamping, serta mungkin juga mengandung mineral seperti bismutin dan arsenopirit.