Artikel | Sleepy.txt

Delapan tahun lalu, Zhongxing mengalami henti jantung.

Pada 16 April 2018, larangan yang dikeluarkan oleh Biro Industri dan Keamanan Departemen Perdagangan AS membuat ZTE, penyedia peralatan komunikasi terbesar keempat di dunia dengan 80.000 karyawan dan pendapatan tahunan lebih dari seribu miliar, berhenti beroperasi dalam semalam. Isi larangan tersebut sederhana: selama tujuh tahun ke depan, semua perusahaan Amerika dilarang menjual komponen, barang, perangkat lunak, dan teknologi kepada ZTE.

Tanpa chip Qualcomm, stasiun basis berhenti produksi. Tanpa lisensi Android dari Google, ponsel tidak memiliki sistem yang dapat digunakan. 23 hari kemudian, ZTE mengumumkan bahwa kegiatan operasional utama perusahaan tidak dapat dilanjutkan.

Namun, ZTE akhirnya bertahan, tetapi dengan biaya 1,4 miliar dolar AS.

Denda 1 miliar dolar AS, dibayar sekaligus; jaminan 400 juta dolar AS, disetorkan ke rekening penitipan di bank Amerika Serikat. Selain itu, seluruh manajemen tingkat tinggi diganti, dan tim pengawas kepatuhan pihak Amerika Serikat ditempatkan di lokasi. Pada tahun 2018, Zhongxing mengalami kerugian bersih sebesar 7 miliar yuan Cina, dengan pendapatan turun 21,4% secara tahunan.

Chairsman of ZTE, Yin Yimin, wrote in an internal letter: "We are in an industry that is complex and highly dependent on global supply chains." At the time, this statement sounded like reflection, and also resignation.

Delapan tahun kemudian, pada 26 Februari 2026, unicorn AI Tiongkok DeepSeek mengumumkan bahwa model bahasa multimodal V4 yang akan segera dirilis akan berkolaborasi secara mendalam terlebih dahulu dengan produsen chip domestik, pertama kalinya mewujudkan solusi sepenuhnya non-NVIDIA mulai dari pra-pelatihan hingga fine-tuning.

Kami tidak lagi menggunakan NVIDIA.

Setelah pesan itu muncul, reaksi pertama pasar adalah keraguan. NVIDIA memiliki pangsa pasar lebih dari 90% dalam chip pelatihan AI global, apakah meninggalkannya masuk akal secara bisnis?

Namun di balik pilihan DeepSeek, tersembunyi masalah yang lebih besar daripada logika bisnis: AI Tiongkok, sebenarnya membutuhkan kemandirian komputasi seperti apa?

Apa sebenarnya yang sedang dihambat

Banyak orang mengira larangan chip membatasi perangkat keras. Tetapi yang benar-benar membuat perusahaan AI Tiongkok merasa sesak adalah sesuatu yang disebut CUDA.

CUDA, singkatan dari Compute Unified Device Architecture, adalah platform komputasi paralel dan model pemrograman yang diluncurkan oleh NVIDIA pada tahun 2006. Ini memungkinkan pengembang untuk secara langsung memanfaatkan daya komputasi GPU NVIDIA guna mempercepat berbagai tugas komputasi kompleks.

Sebelum era AI tiba, ini hanyalah alat yang dimiliki oleh sekelompok kecil geek. Namun, ketika gelombang deep learning datang, CUDA menjadi fondasi seluruh industri AI.

Pelatihan model AI besar pada dasarnya adalah operasi matriks dalam jumlah besar. Dan inilah pekerjaan yang paling dikuasai oleh GPU.

NVIDIA, dengan strategi yang telah dirancang lebih dari sepuluh tahun yang lalu, telah membangun seluruh rantai alat lengkap mulai dari perangkat keras dasar hingga aplikasi tingkat atas bagi pengembang AI di seluruh dunia menggunakan CUDA. Hari ini, semua kerangka kerja AI utama di seluruh dunia, mulai dari TensorFlow milik Google hingga PyTorch milik Meta, secara mendalam terintegrasi dengan CUDA.

Seorang mahasiswa doktoral bidang AI, sejak hari pertama masuk, belajar, memprogram, dan melakukan eksperimen dalam lingkungan CUDA. Setiap baris kode yang ia tulis memperkuat moat NVIDIA.

By 2025, the CUDA ecosystem has grown to over 4.5 million developers, supporting more than 3,000 GPU-accelerated applications, with over 40,000 companies worldwide using CUDA. This figure means that over 90% of AI developers globally are locked into NVIDIA's ecosystem.

Kekuatan CUDA terletak pada fakta bahwa ia adalah roda gila. Semakin banyak pengembang yang menggunakannya, semakin banyak alat, pustaka, dan kode yang dihasilkan; semakin makmur ekosistemnya, semakin banyak pengembang baru yang tertarik untuk bergabung. Roda gila ini begitu kuat setelah berputar, hampir tidak mungkin digoyahkan.

Hasilnya, NVIDIA menjual sekop paling mahal kepada Anda, sekaligus menentukan satu-satunya gaya penambangan. Anda ingin mengganti sekop? Bisa. Tapi Anda harus menulis ulang seluruh pengalaman, alat, dan kode yang telah dikumpulkan selama lebih dari satu dekade oleh puluhan ribu otak paling cerdas di dunia di bawah gaya ini.

Siapa yang membayar biaya ini?

Jadi, pada 7 Oktober 2022, ketika pembatasan putaran pertama BIS diterapkan, membatasi ekspor NVIDIA A100 dan H100 ke Tiongkok, perusahaan-perusahaan AI Tiongkok pertama kali merasakan sensasi tercekik seperti yang dialami ZTE. NVIDIA kemudian meluncurkan versi "khusus Tiongkok" A800 dan H800, yang mengurangi bandwidth interkoneksi antar chip, sehingga dapat mempertahankan pasokan secara seadanya.

Namun hanya satu tahun kemudian, pada 17 Oktober 2023, pembatasan putaran kedua kembali diperketat, A800 dan H800 juga dilarang, dan 13 perusahaan Tiongkok dimasukkan ke dalam daftar entitas. NVIDIA kembali harus meluncurkan H20 yang lebih dibatasi. Pada Desember 2024, putaran pembatasan terakhir selama masa jabatan pemerintahan Biden diberlakukan, bahkan ekspor H20 pun dibatasi ketat.

Tiga putaran pembatasan, semakin diperketat.

Tetapi kali ini, alur ceritanya sama sekali berbeda dengan Zhongxing di masa lalu.

Sebuah突围 yang asimetris

Di bawah larangan tersebut, semua orang mengira mimpi China tentang model besar AI akan berakhir.

Mereka semua salah. Menghadapi blokade, perusahaan-perusahaan Tiongkok tidak memilih untuk bertemu langsung, tetapi memulai sebuah突围. Medan pertempuran pertama突围 ini bukan di chip, tetapi di algoritma.

Dari akhir 2024 hingga 2025, perusahaan-perusahaan AI Tiongkok secara kolektif beralih ke arah teknologi: model ahli campuran.

Secara sederhana, itu berarti membagi model besar menjadi banyak pakar kecil, dan saat menangani tugas, hanya mengaktifkan beberapa yang paling relevan, bukan seluruh model.

V3 dari DeepSeek adalah contoh khas dari pendekatan ini. Ia memiliki 671 miliar parameter, tetapi hanya mengaktifkan 37 miliar parameter saat inferensi, atau hanya 5,5% dari totalnya. Dalam hal biaya pelatihan, ia menggunakan 2048 GPU NVIDIA H800 selama 58 hari, dengan total biaya sebesar 5,576 juta dolar AS. Sebagai perbandingan, perkiraan biaya pelatihan GPT-4 di luar sana sekitar 78 juta dolar AS. Perbedaan satu tingkat.

Optimasi maksimal pada algoritma langsung tercermin pada harga. Harga API DeepSeek, input per juta token hanya $0,028 hingga $0,28, output $0,42. Sementara harga input GPT-4o adalah $5, output $15. Claude Opus lebih mahal, input $15, output $75. Dihitung, DeepSeek lebih murah 25 hingga 75 kali dibanding Claude.

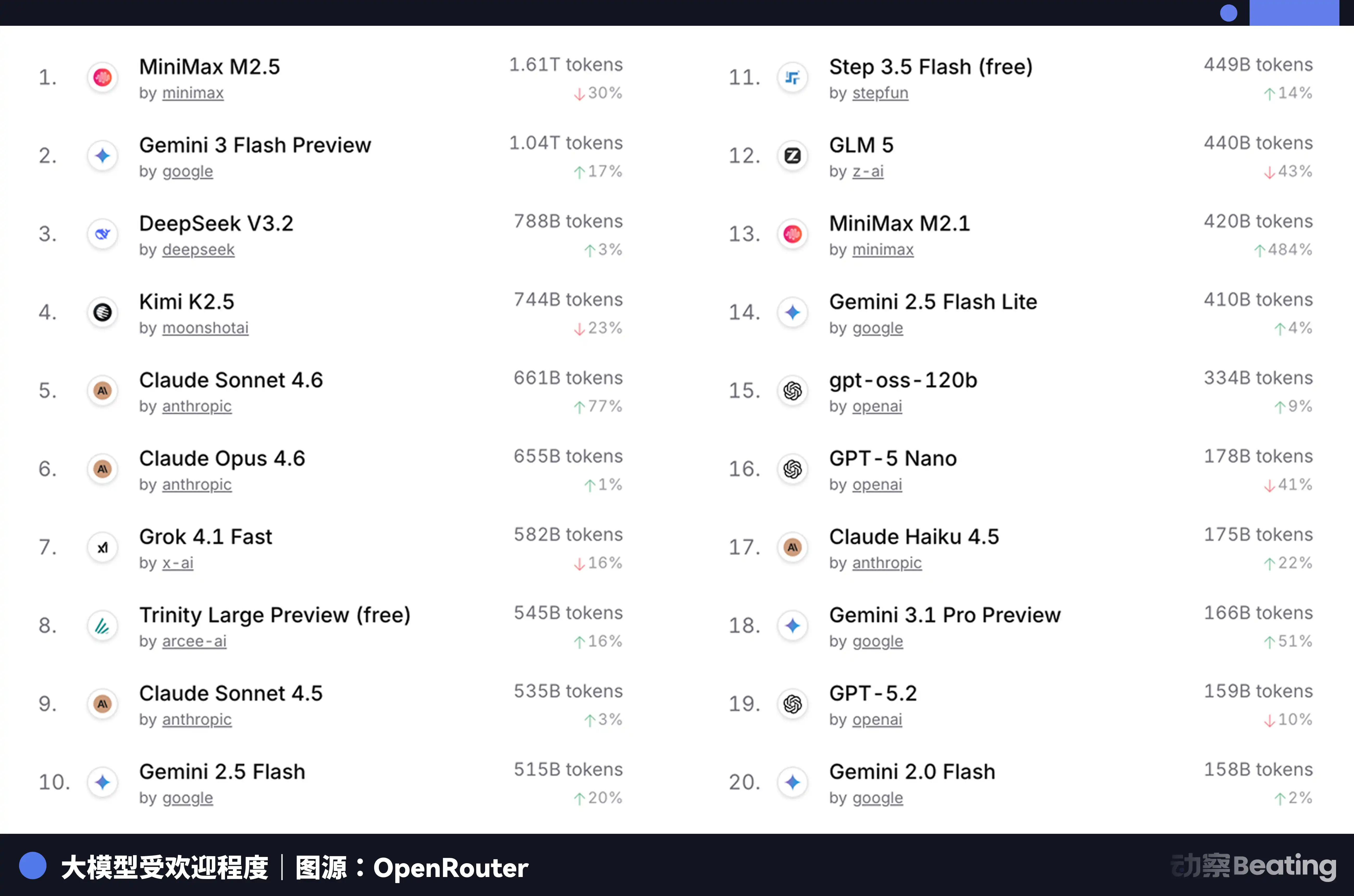

Selisih harga ini mendapat respons besar di pasar pengembang global. Pada Februari 2026, di OpenRouter, platform agregasi API model AI terbesar di dunia, volume penggunaan mingguan model AI Tiongkok melonjak 127% dalam tiga minggu, pertama kali melebihi Amerika Serikat. Satu tahun lalu, pangsa model Tiongkok di OpenRouter kurang dari 2%. Satu tahun kemudian, meningkat 421%, mendekati enam puluh persen.

Di balik data ini, terdapat perubahan struktural yang sering diabaikan. Mulai paruh kedua tahun 2025, skenario utama aplikasi AI berpindah dari obrolan ke Agent. Dalam skenario Agent, konsumsi Token untuk satu tugas adalah 10 hingga 100 kali lebih besar daripada obrolan sederhana. Ketika konsumsi Token tumbuh secara eksponensial, harga menjadi faktor penentu. Nilai harga ekstrem dari model Cina tepat memanfaatkan jendela ini.

Namun masalahnya, penurunan biaya inferensi tidak menyelesaikan masalah mendasar dalam pelatihan. Jika model besar tidak dapat terus-menerus melatih dan mengiterasi data terbaru, kemampuannya akan cepat menurun. Dan pelatihan, tetap menjadi lubang hitam komputasi yang tak terhindarkan.

Lalu, «sekop» yang dilatih berasal dari mana?

Peningkatan status cadangan

Xinghua, Jiangsu, kota kecil di Jiangsu, dikenal karena stainless steel dan makanan sehat, sebelumnya tidak memiliki hubungan dengan AI. Namun pada tahun 2025, jalur produksi server komputasi buatan dalam negeri sepanjang 148 meter dibangun dan mulai beroperasi di sini, hanya dalam waktu 180 hari sejak penandatanganan kesepakatan hingga produksi.

Lini produksi ini intinya terdiri dari dua chip sepenuhnya buatan dalam negeri: prosesor Loongson 3C6000 dan kartu akselerasi AI Taichu Yuanqi T100. Loongson 3C6000 memiliki instruksi set dan mikroarsitektur yang sepenuhnya dikembangkan sendiri. Taichu Yuanqi berasal dari tim Pusat Superkomputasi Nasional Wuxi dan Universitas Tsinghua, menggunakan arsitektur heterogen banyak inti.

Saat jalur produksi ini beroperasi penuh, satu server keluar setiap 5 menit, dengan total investasi jalur produksi ini sebesar 1,1 miliar yuan, dengan perkiraan produksi tahunan sebanyak 100.000 unit.

Lebih penting lagi, kluster ribuan chip domestik berbasis chip-chip ini telah mulai menjalankan tugas pelatihan model besar yang sebenarnya.

Pada Januari 2026, Zhipu AI bekerja sama dengan Huawei meluncurkan GLM-Image, model generasi gambar SOTA pertama yang sepenuhnya dilatih secara penuh menggunakan chip buatan dalam negeri. Pada Februari, model besar «Xingchen» senilai seribu miliar dari China Telecom berhasil menyelesaikan pelatihan penuh di pusat komputasi puluhan ribu kartu buatan dalam negeri di Lingang, Shanghai.

Makna dari kasus-kasus ini adalah bahwa mereka membuktikan satu hal: chip buatan dalam negeri telah melompat dari fase「dapat digunakan untuk inferensi」ke「dapat digunakan untuk pelatihan」. Ini adalah perubahan kualitatif. Inferensi hanya memerlukan menjalankan model yang sudah dilatih, sehingga persyaratan terhadap chip relatif lebih rendah; sementara pelatihan memerlukan pemrosesan data dalam jumlah besar, perhitungan gradien kompleks, dan pembaruan parameter, yang menuntut daya komputasi, bandwidth interkoneksi, dan ekosistem perangkat lunak chip yang lebih tinggi satu tingkat.

Kekuatan inti yang menangani tugas-tugas ini adalah seri chip Ascend dari Huawei. Hingga akhir 2025, jumlah pengembang di ekosistem Ascend telah melebihi 4 juta, dengan lebih dari 3.000 mitra, 43 model besar utama industri telah menyelesaikan pelatihan awal berbasis Ascend, dan lebih dari 200 model open-source telah disesuaikan. Pada 2 Maret 2026 di acara MWC, Huawei juga meluncurkan pertama kali di pasar luar negeri infrastruktur komputasi generasi baru, SuperPoD.

Daya komputasi FP16 dari Ascend 910B telah sebanding dengan NVIDIA A100. Meskipun perbedaan masih ada, statusnya telah berubah dari tidak dapat digunakan menjadi dapat digunakan, dan sedang bergerak menuju penggunaan yang lebih baik. Pembangunan ekosistem tidak bisa menunggu hingga chip sempurna baru dimulai; harus dilakukan secara masif sejak tahap cukup memadai, dengan mendorong iterasi chip dan perangkat lunak melalui kebutuhan bisnis nyata. Target adopsi server komputasi lokal oleh ByteDance, Tencent, dan Baidu untuk tahun 2026 secara umum akan meningkat dua kali lipat dibandingkan tahun sebelumnya. Data dari Kementerian Industri dan Teknologi Informasi menunjukkan bahwa skala komputasi cerdas Tiongkok telah mencapai 1590 EFLOPS. Tahun 2026 sedang menjadi tahun awal penerapan skala komputasi lokal.

Krisis listrik di Amerika Serikat dan ekspansi Tiongkok ke luar negeri

Pada awal 2026, Virginia, yang menanggung sebagian besar lalu lintas pusat data global, menghentikan persetujuan untuk proyek pembangunan pusat data baru. Georgia mengikuti dengan menunda persetujuan hingga 2027. Illinois dan Michigan juga secara berturut-turut menerapkan pembatasan.

Menurut data Badan Energi Internasional, konsumsi listrik pusat data AS pada tahun 2024 telah mencapai 183 terawatt-jam, atau sekitar 4% dari total konsumsi listrik nasional. Pada tahun 2030, angka ini diperkirakan melipatgandakan menjadi 426 TWh, dengan proporsi yang mungkin melebihi 12%. CEO perusahaan Arm bahkan memprediksi bahwa pada tahun 2030, pusat data AI akan mengonsumsi 20% hingga 25% listrik AS.

Grid listrik Amerika telah kewalahan. Grid PJM yang mencakup 13 negara bagian di timur Amerika menghadapi kekurangan kapasitas sebesar 6GW. Pada tahun 2033, Amerika secara keseluruhan menghadapi kesenjangan kapasitas listrik sebesar 175GW, setara dengan kebutuhan listrik 130 juta rumah tangga. Biaya listrik grosir di wilayah terkonsentrasi pusat data telah meningkat 267% dibanding lima tahun lalu.

Ujung dari hashrate adalah energi. Dan dalam dimensi energi ini, kesenjangan antara Tiongkok dan Amerika Serikat lebih besar daripada di chip, hanya saja arahnya terbalik.

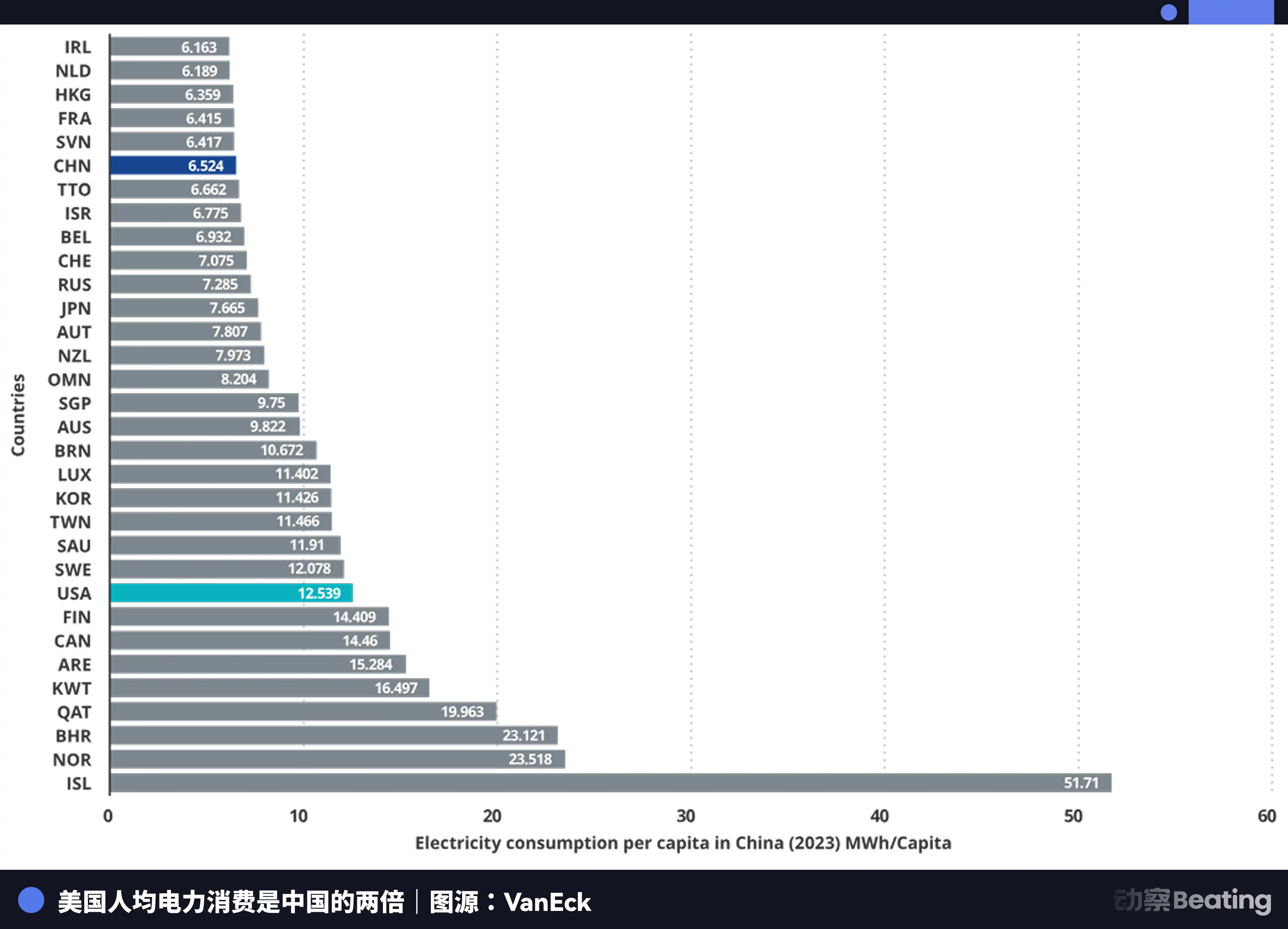

Total listrik yang dihasilkan Tiongkok adalah 10,4 triliun kWh, sedangkan Amerika Serikat adalah 4,2 triliun kWh, sehingga Tiongkok adalah 2,5 kali lipat Amerika Serikat. Lebih penting lagi, penggunaan listrik rumah tangga di Tiongkok hanya menyumbang 15% dari total konsumsi listrik, sementara di Amerika Serikat proporsinya adalah 36%. Ini berarti Tiongkok memiliki kapasitas listrik industri yang jauh lebih besar daripada Amerika Serikat yang dapat dialokasikan untuk pembangunan daya komputasi.

Dalam hal tarif listrik, tarif listrik di wilayah pusat perusahaan AI AS berkisar antara 0,12 hingga 0,15 dolar per kilowatt-jam, sementara tarif industri di barat Tiongkok sekitar 0,03 dolar, hanya seperempat hingga seperlima dari AS.

Peningkatan pembangkit listrik Tiongkok telah mencapai tujuh kali lipat dari Amerika Serikat.

Saat Amerika sedang kesulitan dengan listrik, AI Tiongkok sedang diam-diam meluas ke luar negeri. Namun, yang kali ini meluas bukan produk, bukan pabrik, melainkan Token.

Token, satuan terkecil yang diproses oleh model AI, sedang menjadi komoditas digital baru. Ia diproduksi di pabrik komputasi Tiongkok dan dikirim ke seluruh dunia melalui kabel bawah laut.

Data distribusi pengguna DeepSeek sangat informatif: 30,7% berasal dari Tiongkok, 13,6% dari India, 6,9% dari Indonesia, 4,3% dari Amerika Serikat, dan 3,2% dari Prancis. Platform ini mendukung 37 bahasa dan sangat populer di pasar berkembang seperti Brasil. Sebanyak 26.000 perusahaan global telah membuka akun, dan 3.200 institusi telah menerapkan versi perusahaan.

Pada tahun 2025, 58% perusahaan rintisan AI baru memasukkan DeepSeek ke dalam teknologi mereka. Di Tiongkok, DeepSeek menguasai 89% pangsa pasar. Sementara di negara-negara lain yang mengalami sanksi, pangsa pasar berkisar antara 40% hingga 60%.

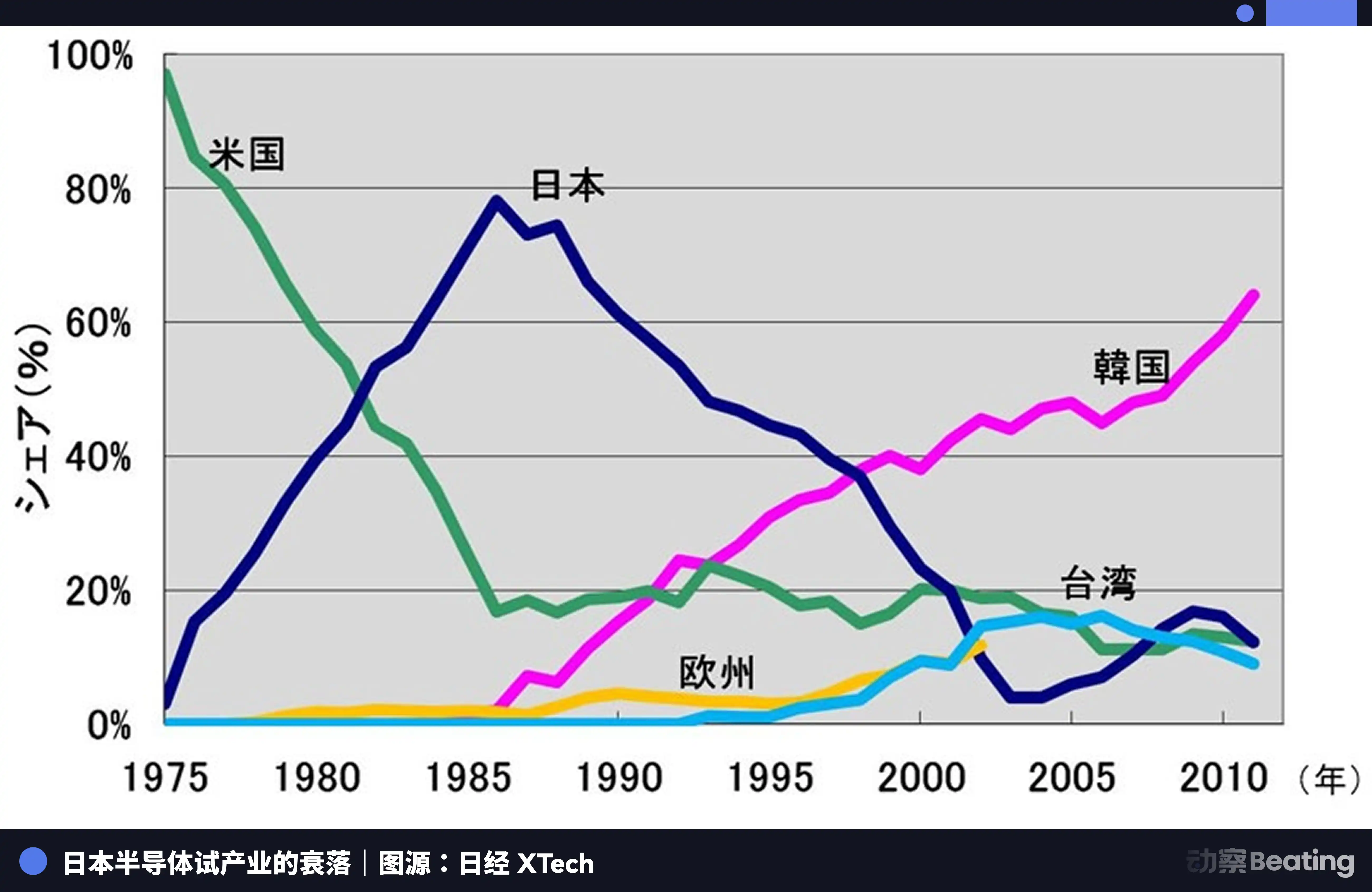

Pemandangan ini sangat mirip dengan perang lain tentang otonomi industri empat puluh tahun lalu.

Pada tahun 1986 di Tokyo, di bawah tekanan kuat dari Amerika Serikat, pemerintah Jepang menandatangani Perjanjian Semikonduktor AS-Jepang. Ketentuan utama perjanjian tersebut terdiri dari tiga poin: meminta Jepang membuka pasar semikonduktor, pangsa pasar chip Amerika di Jepang harus mencapai lebih dari 20%; melarang semikonduktor Jepang diekspor dengan harga di bawah biaya produksi; dan memberlakukan tarif hukuman 100% terhadap 300 juta dolar AS chip ekspor Jepang. Secara bersamaan, Amerika Serikat menolak akuisisi Fujitsu terhadap Fairchild Semiconductor.

Pada tahun itu, industri semikonduktor Jepang berada di puncaknya. Pada tahun 1988, Jepang menguasai 51% pasar semikonduktor global, sementara Amerika Serikat hanya 36,8%. Dari sepuluh perusahaan semikonduktor terbesar di dunia, enam di antaranya adalah perusahaan Jepang: NEC berada di peringkat dua, Toshiba peringkat tiga, Hitachi peringkat lima, Fujitsu peringkat tujuh, Mitsubishi peringkat delapan, dan Panasonic peringkat sembilan. Pada tahun 1985, Intel mengalami kerugian sebesar 173 juta dolar AS dalam persaingan semikonduktor antara Amerika dan Jepang, hampir bangkrut.

Namun, setelah perjanjian ditandatangani, semuanya berubah.

Amerika Serikat melancarkan tekanan menyeluruh terhadap perusahaan semikonduktor Jepang melalui penyelidikan 301 dan cara-cara lainnya. Sambil mendukung Samsung dan Hynix dari Korea, mereka menyerbu pasar Jepang dengan harga yang lebih rendah. Pangsa pasar DRAM Jepang anjlok dari 80% menjadi 10%. Pada tahun 2017, pangsa pasar IC Jepang hanya tersisa 7%. Raksasa-raksasa yang dulu tak terkalahkan, entah dibubarkan, diakuisisi, atau perlahan menghilang dalam kerugian yang tak berkesudahan.

Tragedi semikonduktor Jepang terletak pada kepuasannya dalam menjadi produsen terbaik dalam sistem spesialisasi global yang didominasi oleh satu kekuatan eksternal, namun tak pernah berpikir untuk membangun ekosistem independen miliknya sendiri. Ketika air surut, ia baru menyadari bahwa selain produksi, ia tidak memiliki apa-apa.

Industri AI Tiongkok hari ini berdiri di persimpangan yang serupa namun sama sekali berbeda.

Secara serupa, kami juga menghadapi tekanan besar dari luar. Tiga putaran pembatasan chip, semakin diperketat, dan dinding ekosistem CUDA tetap tinggi.

Berbeda dengan sebelumnya, kali ini kami memilih jalan yang lebih sulit. Dari optimasi ekstrem pada tingkat algoritma, hingga lompatan chip buatan dalam negeri dari inferensi ke pelatihan, hingga akumulasi 4 juta pengembang di ekosistem Ascend, hingga penetrasi Token ke pasar global. Setiap langkah di jalan ini membangun ekosistem industri independen yang tidak pernah dimiliki Jepang pada masanya.

Penutup

Pada 27 Februari 2026, tiga laporan kinerja dari perusahaan chip AI lokal dirilis pada hari yang sama.

Cambricon, pendapatan meningkat 453%, pertama kali mencapai keuntungan tahunan. Moore Threads, pendapatan tumbuh 243%, tetapi rugi bersih 1 miliar. Muxi, pendapatan tumbuh 121%, rugi bersih hampir 800 juta.

Setengah adalah api, setengah adalah air laut.

Api adalah permintaan pasar yang sangat besar. Ruang kosong 95% yang ditinggalkan oleh Huang Renxun sedang diisi perlahan-lahan oleh angka pendapatan perusahaan-perusahaan lokal. Tidak peduli seberapa tinggi performanya atau seberapa baik ekosistemnya, pasar membutuhkan pilihan kedua selain NVIDIA. Ini adalah peluang struktural yang sangat langka yang dibuka oleh geopolitik.

Air laut adalah biaya besar dalam pembangunan ekosistem. Setiap kerugian adalah uang sungguhan yang dikeluarkan untuk mengejar ekosistem CUDA. Ini adalah investasi riset dan pengembangan, subsidi perangkat lunak, serta biaya tenaga kerja insinyur yang ditempatkan di lokasi pelanggan untuk memecahkan masalah kompilasi satu per satu. Kerugian-kerugian ini bukan karena manajemen yang buruk, melainkan pajak perang yang harus dibayar untuk membangun ekosistem independen.

Tiga laporan keuangan ini mencatat realitas sebenarnya dari perang hash rate dengan lebih jujur daripada laporan industri mana pun. Ini bukanlah kemenangan yang penuh semangat, melainkan pertempuran sengit di medan perang, di mana pasukan terus maju sambil berdarah-darah.

Tetapi bentuk perang memang telah berubah. Delapan tahun lalu, kita membahas masalah "apakah bisa bertahan hidup". Hari ini, kita membahas masalah "berapa besar biaya yang harus dibayar untuk bertahan hidup".

Harga itu sendiri, adalah kemajuan.

Klik untuk mengetahui posisi yang sedang dibuka oleh BlockBeats

Selamat bergabung dengan komunitas resmi BlockBeats:

Grup langganan Telegram: https://t.me/theblockbeats

Grup Telegram: https://t.me/BlockBeats_App

Akun resmi Twitter: https://twitter.com/BlockBeatsAsia