Penulis: Amelia I Biteye, Tim Konten

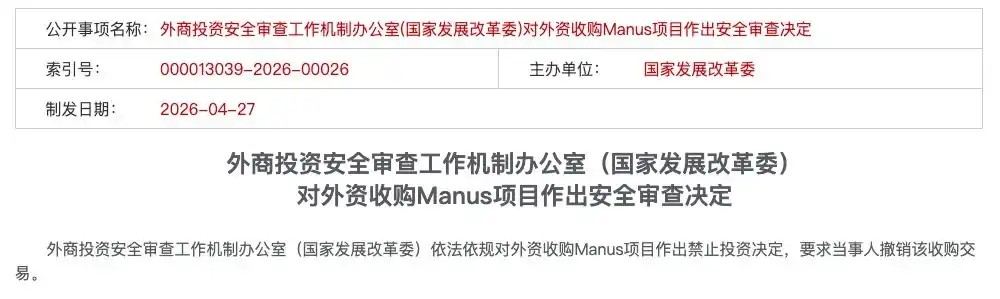

Pada 27 April 2026, Kantor Mekanisme Kerja Tinjauan Keamanan Investasi Asing (Kementerian Pengembangan dan Reformasi Nasional) secara hukum dan sesuai peraturan membuat keputusan untuk melarang investasi dalam akuisisi proyek Manus, dan meminta pihak terkait untuk membatalkan transaksi akuisisi tersebut.

Hanya beberapa puluh kata langsung menghentikan transaksi senilai lebih dari 2 miliar dolar AS. Usaha bertahun-tahun Manus dalam menyempurnakan produk, memisahkan kerangka hukum, serta merencanakan pendanaan dan exit, semuanya runtuh dan sia-sia.

Ini adalah kasus akuisisi asing di bidang AI pertama yang secara terbuka dihentikan sejak penerapan "Peraturan Tinjauan Keamanan Investasi Asing" pada Januari 2021.

Transaksi ini memiliki keunikan tersendiri: kedua belah pihak dalam transaksi ini telah secara hukum di-境外化: Meta adalah perusahaan Amerika Serikat, Manus telah menyelesaikan pemindahan registrasi ke Singapura dan membentuk struktur induk di Kepulauan Cayman. Namun, otoritas regulasi Tiongkok tetap mengambil keputusan untuk melarang investasi.

Dampak dari kasus ini, perusahaan AI seperti Moonshot, ByteDance, dan Jiepao Xingchen sedang menghadapi panduan komplians yang lebih jelas.

Di balik ini, tersembunyi masalah yang lebih dalam: strategi arsitektur offshore tradisional sedang benar-benar gagal. Para pengusaha harus mempertimbangkan jalur kepatuhan mereka sejak Hari 0.

Artikel ini tidak bercerita, tapi membahas hal-hal praktis—regulasi berdasarkan hukum dan peraturan apa; garis merah untuk keluar negeri dengan cara "mandi"; mulai hari ini, perusahaan seharusnya memilih apa.

Satu, sesuai hukum dan peraturan, sesuai hukum dan peraturan apa?

Melihat kembali kasus Manus, diskusi awal di industri sebagian besar berfokus pada "apa yang terjadi"—migrasi, pemotongan, larangan. Namun, seiring dengan terungkapnya detail kasus ini, perhatian dunia hukum kembali ke pertanyaan yang lebih mendasar: atas dasar apa regulasi dapat menghentikan transaksi ini? Berdasarkan hukum apa? Berdasarkan peraturan apa?

Jawabannya tidak terdapat dalam satu undang-undang tertentu, tetapi dalam logika regulasi bertingkat tiga. Ketiga tingkat tersebut membentuk sinergi, yang akhirnya menciptakan jaringan pemeriksaan yang tidak bisa dihindari.

Lapisan pertama: Mengakui "Entitas Tiongkok" - Dasar dasar dari pemeriksaan tembus pandang

Ini adalah titik awal hukum dari seluruh kasus ini: Manus sebenarnya perusahaan dari mana?

Dari segi bentuk hukum, jawabannya tampak jelas—Manus telah menyelesaikan pemindahan registrasi ke Singapura, struktur kepemilikan berada di Kepulauan Cayman, dan induk perusahaan, Butterfly Effect Pte, adalah entitas Singapura murni. Ini juga merupakan argumen hukum paling inti yang diajukan oleh tim Manus sepanjang proses transaksi:

Struktur utama kami telah beralih ke struktur luar negeri.

Namun jawaban dari regulator adalah:

Bukan bentuknya yang penting, tapi esensinya.

Firm hukum Jintiancheng menganalisis secara sistematis dari sudut pandang hukum mengapa "eksterior hukum luar negeri" gagal dalam kasus Manus. Akar masalahnya terletak pada kenyataan bahwa aset inti AI memiliki keterkaitan substantif yang tidak dapat diputuskan dengan yurisdiksi hukum di dalam Tiongkok pada empat dimensi:

Tim: Tim insinyur yang menguasai logika inti lapisan bawah, yang telah lama mengakumulasi pengalaman pengembangan di dalam negeri, kemampuan teknis mereka dilatih dan dibentuk di dalam Tiongkok;

Dimensi daya komputasi: Pengembangan di dalam negeri menciptakan ketergantungan pada antarmuka teknis dan jalur penjadwalan daya komputasi; gen arsitektur sistem inti telah diberi label Tiongkok;

Dimensi algoritma: Pengembangan dan pelatihan bobot model inti dilakukan di dalam negeri, yang merupakan "sumber teknis" paling bermakna secara hukum;

Dimensi data: Data pelatihan yang dikumpulkan melalui reinforcement learning dari umpan balik manusia (RLHF) berdasarkan interaksi pengguna dalam jumlah besar, sumbernya sangat terkonsentrasi di dalam negeri.

Keempat dimensi ini menunjukkan kesimpulan yang sama: bentuk hukum Manus adalah di Singapura, tetapi "substantif teknis" Manus sebagai sebuah perusahaan, sumbernya, intinya, dan akar semuanya berada di dalam wilayah Tiongkok. Berdasarkan prinsip "substantif lebih penting daripada bentuk", dalam perspektif regulasi, keterkaitan substantif semacam ini cukup menjadi dasar untuk pemeriksaan tembus - ini adalah batu pertama dari semua tindakan hukum selanjutnya.

Jadi, meskipun Xiao Hong mendirikan Butterfly Effect Technology di Beijing pada 2022, membangun struktur red chip "Kepulauan Cayman—Hong Kong—Beijing" pada 2023, dan pindah registrasi ke Singapura serta menyelesaikan pemisahan tim dan bisnis pada 2025, penilaian hukum tidak melihat "kapan pindah", tetapi melihat "dari mana asalnya". Semua aset teknis yang berasal dari dalam wilayah Tiongkok tidak berubah kewarganegaraannya hanya karena perubahan pendaftaran.

Lapisan Kedua: Pembatasan Ekspor dan Penghindaran Regulasi - Kualifikasi Hukum dari "Pencucian" Keluar Negeri

Setelah lapisan pertama terbentuk: Manus dianggap sebagai entitas "domestik", logika hukum lapisan kedua pun mengikuti: Anda memindahkan aset inti ke luar negeri, yang secara langsung merupakan tindakan ekspor. Tindakan ekspor harus tunduk pada peraturan kontrol ekspor.

Tiga langkah Manus membentuk sebuah gambar lengkap "penghindaran larangan ekspor" di mata regulator:

Langkah pertama, pemindahan entitas. Pindahkan entitas perusahaan dari Tiongkok ke Singapura, mendirikan entitas luar negeri Butterfly Effect Pte, dan membangun struktur holding di Kepulauan Cayman. Secara hukum, langkah pertama "de-China" telah selesai.

Langkah kedua, tim dan migrasi aset. Pemutusan hubungan kerja secara mendadak terhadap hampir dua pertiga karyawan di wilayah Tiongkok (80 dari 120 orang), dengan menyisakan lebih dari 40 teknisi inti yang dipindahkan ke Singapura.

Langkah ketiga, pisahkan data dan bisnis. Kosongkan akun media sosial domestik, blokir akses dari IP Tiongkok, dan hentikan kerja sama dengan pihak lokal seperti Alibaba Tongyi Qianwen.

Secara hukum, pengetahuan teknis, kemampuan penelitian dan pengembangan, serta pengalaman algoritma yang dibawa keluar negeri oleh teknisi inti merupakan tindakan "ekspor teknologi" yang mungkin termasuk dalam Daftar Teknologi yang Dilarang atau Dibatasi untuk Ekspor. Selain itu, berdasarkan Undang-Undang Keamanan Data dan Metode Evaluasi Keamanan Ekspor Data, sejumlah besar data interaksi pengguna yang telah digunakan untuk pelatihan sebelum pemisahan memiliki sumber yang sangat terkonsentrasi di dalam negeri Tiongkok—gen data telah tertanam dalam model, sehingga tindakan pemisahan tidak dapat melacak atau menghapusnya.

Jadi, logika tembusan regulasi dapat diringkas dalam satu kalimat yang dingin:

Kode ditulis di tanah Tiongkok, data tumbuh di antara pengguna Tiongkok - inilah "aset Tiongkok", pemindahan adalah ekspor, ekspor harus dikelola.

Inti dari "ekspor dengan cara mencuci" adalah menggunakan kepatuhan bentuk untuk menyembunyikan pelanggaran substansial, yang merupakan penghindaran sistematis terhadap sistem kontrol ekspor.

Tingkat ketiga: Mekanisme pelaporan aktif - Jangan katakan "Saya tidak tahu"

Jika dua lapisan pertama adalah "pelanggaran substansial", lapisan ketiga adalah "pelanggaran prosedural"—dan merupakan yang paling mudah untuk didakwa.

Pasal 4 dari "Metode Tinjauan Keamanan Investasi Asing" secara jelas menetapkan bahwa untuk investasi asing yang melibatkan bidang-bidang penting seperti teknologi informasi dan teknologi kunci, pihak yang terkait "harus secara aktif melaporkan ke kantor mekanisme kerja sebelum melaksanakan investasi". Ini adalah kewajiban pelaporan pra-kegiatan yang wajib, bukan "disarankan untuk melaporkan", juga bukan "melaporkan setelah masalah terjadi".

Manus dan Meta tidak pernah melakukan pelaporan sukarela apa pun kepada otoritas regulasi Tiongkok selama seluruh proses transaksi hingga penyelesaian. Selama periode penyelesaian yang berlangsung berbulan-bulan, Manus dan pihak pendanaannya tampaknya mencapai kesepakatan berbahaya: selama regulator tidak mengetuk, jangan pernah membuka jendela.

Dalam praktik hukum, "harus dilaporkan tetapi tidak dilaporkan" sendiri merupakan pelanggaran serius yang independen. Ini menyampaikan sinyal bahwa pihak tersebut sengaja melanggar atau berusaha menghindari kewajiban. Dalam kedua kasus tersebut, regulator tidak akan membiarkannya begitu saja.

Seorang pengacara kepatuhan menyimpulkan setelah kejadian:

Kekurangan kepatuhan terbesar yang terungkap dalam kasus Man adalah bukan karena ada kontroversi mengenai penerapan satu peraturan tertentu, tetapi karena perusahaan sama sekali meninggalkan kewajiban pelaporan kepada otoritas regulasi Tiongkok. Dalam sistem hukum, menghindari prosedur itu sendiri lebih tidak dapat ditoleransi oleh regulator daripada pelanggaran substansial.

Setelah kejadian berlalu, akhir Manus sebenarnya sudah ditentukan sejak tahap pertama: begitu pemeriksaan tembus pandang menyimpulkan Anda sebagai "subjek Tiongkok yang sebenarnya", logika pembatasan ekspor tahap kedua dan kewajiban pelaporan tahap ketiga secara otomatis terbuka. Ketiga dasar hukum ini saling berurutan dan terkait erat, membentuk lingkaran logis tertutup. Di dalam lingkaran tertutup ini, tidak ada satu pun tahap yang menyisakan ruang bagi "keberuntungan".

二、 Mengapa Kementerian Pengembangan dan Reformasi Nasional?

Departemen Perdagangan bertindak terlebih dahulu. Pada 8 Januari 2026, juru bicara Departemen Perdagangan secara terbuka menyatakan bahwa akan melakukan evaluasi dan penyelidikan terhadap kesesuaian akuisisi tersebut dengan peraturan perundang-undangan terkait larangan ekspor, impor teknologi, dan investasi luar negeri. Namun, pada 27 April, keputusan akhir justru diambil oleh Komisi Pembangunan dan Reformasi Nasional.

Ada artikel dalam perubahan departemen ini. Beberapa ahli berpendapat: Kementerian Perdagangan mengandalkan "Daftar Teknologi yang Dilarang atau Dibatasi untuk Ekspor", di mana deskripsi teknologi yang dikendalikan sangat spesifik: teknologi antarmuka interaksi AI yang secara khusus digunakan untuk bahasa Mandarin dan bahasa minoritas etnis. Namun, setelah "mandi", semua layanan Manus telah sepenuhnya beralih ke bahasa Inggris, sehingga pengguna Tiongkok ditolak. Ini berarti bahwa jika hanya mengandalkan jalur kendali ekspor, kemungkinan akan muncul beberapa kontroversi.

Inilah ruang kontroversi mengenai penerapan peraturan. Namun, kami lebih cenderung pada makna yang lebih dalam, mengingat hal-hal seperti penerapan hukum secara hierarkis lebih rendah daripada pertimbangan politik.

NDRC mengurusi "tinjauan keamanan", sementara Kementerian Perdagangan mengurusi "ekspor-impor teknologi". Keterlibatan NDRC berarti masalah ini telah berubah dari "bisnis" menjadi "kedaulatan".

Dengan kata lain, sebagai departemen makro yang memiliki wewenang manajemen ekonomi yang lebih komprehensif dibandingkan Kementerian Perdagangan, intervensinya sendiri melepaskan sinyal jelas—ini bukan penegakan hukum kebetulan terhadap satu perusahaan, melainkan bentuk deterensi institusional: "Satu pukulan dibuka, seratus pukulan terhindar."

Membunuh satu orang untuk memberi contoh kepada seratus orang.

Semua pelaku yang masih menunggu sekarang telah melihat garis merah ditarik—bukan di wilayah ambigu dari ketentuan tertentu, tetapi pada skala akhir yang tak terbantahkan: menjaga keamanan nasional.

Tiga, empat titik pemicu berisiko tinggi

Berdasarkan kasus Manus dan prinsip "pemeriksaan tembus" yang ditetapkan dalam "Metode Tinjauan Keamanan Investasi Asing", empat garis merah berikut telah jelas. Jika melanggar salah satu dari ini, jangan lagi memikirkan jalur "ekspor bersih".

Garis Merah Satu: Pendiri memegang paspor Tiongkok, belum melepaskan kewarganegaraan Tiongkok

Pendiri Manus, Xiao Hong, memiliki kewarganegaraan Tiongkok. Yurisdiksi Undang-Undang Pengendalian Ekspor Tiongkok mencakup individu. Ini berarti pendiri sendiri juga dapat menjadi objek perhatian regulasi, dan pengaturan terkait tidak dapat dipahami hanya dari sudut pandang perusahaan.

Kenyataan yang lebih kejam ada di seberang Pasifik: di dalam penilaian risiko geopolitik VC Amerika Utara, lingkungan pembiayaan bagi pendiri keturunan Tiongkok juga menjadi lebih ketat. Ventur capital papan atas Silicon Valley seperti a16z mengalami penurunan drastis dalam keinginan untuk berinvestasi pada pendiri yang memegang paspor Tiongkok di bawah tekanan geopolitik.

Putaran B Manus dipimpin oleh Benchmark, tetapi setelah itu, Benchmark menghadapi protes keras dari kalangan politik Amerika, dengan sejumlah senator Partai Republik menyebut transaksi ini sebagai "membantu pemerintah Tiongkok".

Investor dari Founders Fund di Silicon Valley secara terus terang mengatakan:

Pendiri berasal dari Tiongkok, perusahaan berlokasi di Beijing, dan teknologi intinya adalah AI Agent universal—ini adalah “dosa asal”.

Kedua sisi sedang menutup pintu. Anda memiliki paspor Tiongkok, modal Amerika tidak percaya; Anda memiliki teknologi Tiongkok, regulator Tiongkok tidak melepaskan. Celah ini jauh lebih sempit daripada yang dibayangkan kebanyakan orang.

Garis merah kedua: Menerima dana dari negara

Bukan hanya “investasi langsung oleh dana kedaulatan negara” yang dianggap sebagai modal negara. Dana panduan dari pemerintah tingkat berbagai lapisan, komponen milik negara dalam LP dana RMB, pinjaman dari bank kebijakan—semua ini termasuk dalam cakupan “transfusi modal negara”. Masih ada lagi subsidi seperti kantor, daya komputasi, dan bakat yang saat mengajukan sering dikeluhkan prosesnya rumit dan jumlahnya sedikit—“sepele”—namun saat waktunya tiba, semuanya akan dicatat di buku kecil.

Garis merah ketiga: Baris kode pertama ditulis di dalam wilayah Tiongkok

Lokasi awal penulisan kode inti, lokasi pelatihan model algoritma, lokasi penyimpanan dokumen teknis—fakta-fakta yang tampaknya “murni teknis” ini secara hukum merupakan bukti dari “sumber teknis”. Pengembangan awal Manus dilakukan di dalam wilayah Tiongkok, dan ketika tim pindah ke Singapura, kode yang dibawa sudah merupakan ekspor teknis. Namun, Manus tidak pernah mengajukan pelaporan ekspor teknis untuk perpindahan ini.

Garis Merah Empat: Pernah menggunakan data Tiongkok

Ini adalah ilusi paling umum yang dialami banyak pengusaha AI: mengira bahwa dengan hanya mengosongkan pengguna domestik dan memblokir IP Tiongkok di tahap akhir, perusahaan akan bersih.

Namun, dalam pandangan regulator, 'esensi teknis' tidak hanya melihat kode, tetapi juga gen data.

Undang-Undang Keamanan Data dan Metode Evaluasi Keamanan Transfer Data Keluar Negeri memiliki persyaratan tinjauan yang jelas untuk transmisi lintas batas yang melibatkan "data penting". Manus meskipun telah menutup layanan bahasa Tiongkok dan memblokir IP Tiongkok, data interaksi pengguna yang terkumpul sejak awal telah menyelesaikan pelatihan inti model—gen data telah tertanam dalam bobot model, dan tidak dapat dipulihkan atau dihapus melalui "pembersihan lanjutan". Data berasal dari pengguna di Tiongkok, sehingga model membawa label Tiongkok.

Empat: Pengusaha industri tertentu: Pilih sisi, mulai sekarang

Peraturan Pengujian Keamanan menetapkan mekanisme pengujian keamanan untuk investasi asing yang berpotensi memengaruhi keamanan nasional, dengan fokus pada bidang-bidang seperti pertahanan nasional, termasuk industri pertahanan, serta bidang-bidang penting di mana investasi asing memperoleh kendali nyata, seperti teknologi informasi penting, teknologi kunci, infrastruktur besar, dan sumber daya penting.

Dalam lingkungan regulasi setelah kasus Manus saat ini, beberapa poin berikut patut mendapat perhatian khusus:

Pertama, penilaian terhadap "kendali sebenarnya" dalam praktik tidak hanya melihat proporsi saham; jika investor asing mampu memberikan pengaruh signifikan terhadap keputusan operasional, personel, keuangan, teknologi perusahaan (misalnya memiliki hak veto atau akses informasi terhadap teknologi kunci), semuanya termasuk dalam kategori ini. Definisi semacam ini sangat luas. Sebagai contoh: Anda hanya memegang 5% saham yang terkait dengan dolar fund, tetapi hak veto yang melekat pada 5% saham tersebut dapat dianggap sebagai "mempengaruhi secara signifikan keputusan operasional perusahaan", sehingga dianggap sebagai "kendali sebenarnya" dan memicu tinjauan.

Kedua, Komisi Pembangunan dan Reformasi Nasional sebagai departemen pemimpin mekanisme kerja berwenang memberikan panduan komplians berdasarkan penilaian keamanan nasional. Misalnya, pada 24 April 2026, Komisi tersebut meminta sejumlah perusahaan AI untuk menolak modal AS, meskipun tidak secara eksplisit dicantumkan dalam ketentuan, namun termasuk dalam perluasan kategori "pekerjaan harian tinjauan keamanan dan manajemen pencegahan" yang diatur dalam Pasal 3 dan Pasal 7 dari "Metode Tinjauan Keamanan".

Ketiga, tidak disarankan untuk menghindari tinjauan melalui struktur VIE, kepemilikan atas nama, trust, atau cara lainnya. Dalam praktiknya, jika terdeteksi adanya upaya menghindari tinjauan, perusahaan dapat menghadapi risiko perbaikan, penangguhan, penarikan, atau tindakan kepatuhan lainnya.

Kesimpulan: Jalur abu-abu yang sebelumnya "berada di tengah" telah diblokir sepenuhnya dari semua arah. Mulai sekarang, perusahaan harus secara jelas menentukan posisi kepatuhan sejak Hari Ke-0.

Terutama di lintasan AI, hanya bisa memilih salah satu dari dua jalur berikut.

Rute A: Mengikuti jalur modal AS - Keluar sepenuhnya

Jika Anda memutuskan untuk menggunakan dolar AS, mengikuti jalur Silicon Valley, dan memiliki tujuan akhir untuk diakuisisi atau go public di pasar saham AS, yang perlu Anda lakukan bukanlah "mandi", melainkan transfusi darah.

Standar ketat: Empat garis merah yang disebutkan sebelumnya, jangan sekali-kali melanggar satupun.

Secara spesifik berarti empat hal:

Pertama, selesaikan masalah kewarganegaraan pendiri. Paspor Tiongkok sendiri merupakan label risiko kepatuhan di mata VC Amerika. Jika Anda benar-benar serius mengambil jalan ini, melepaskan kewarganegaraan Tiongkok bukanlah pilihan, melainkan prasyarat.

Kedua, jangan mengambil dana dari aset negara. Semua dana yang melibatkan dana panduan pemerintah, LP milik negara, atau pinjaman kebijakan harus menjalani pemeriksaan kepatuhan menyeluruh sejak awal pembiayaan, dan jika diperlukan, harus ditarik kembali atau dibeli kembali.

Ketiga, sumber kode berada di luar negeri. Ini adalah poin paling kejam dan paling inti. Baris kode pertama dari algoritma inti harus diselesaikan di luar negeri. Tim dalam negeri hanya dapat mengerjakan modul non-inti atau bisnis tepi. Anda harus membangun pusat teknis luar negeri yang benar-benar memiliki kemampuan pengembangan sejak awal—bukan hanya nama, tapi entitas nyata.

Keempat, data dan pengguna dipisahkan sejak hari pertama. Jangan pernah menyentuh data pengguna Tiongkok sejak awal. Bukan 'pembersihan di kemudian hari', tetapi 'tidak pernah memiliki'.

Prasyarat untuk mengikuti jalan ini adalah: Anda mampu menanggung konsekuensi pemutusan total dengan pasar domestik. Menyerahkan seluruh pendapatan, pengguna, dan sinergi merek dari pasar Tiongkok. Anda bertaruh bahwa pengembalian global akan cukup untuk menutupi biaya ini. Dan bahkan jika Anda berhasil melakukan semua hal di atas, Anda masih harus menghadapi Amerika yang semakin tidak ramah—identitas etnis Tionghoa pendiri tetap menjadi “dosa asli” dalam pandangan sebagian kekuatan di Silicon Valley.

Rute B: Jalur modal domestik - Ikatkan dengan tim nasional

Jika Anda tidak ingin atau tidak bisa mengikuti jalur modal Amerika, jadikan kepatuhan sebagai parit pertahanan Anda.

Logika inti: Tanah Tiongkok, tanah Tiongkok, hanya bisa menumbuhkan yuan Tiongkok.

Pertama, secara aktif menyambut modal negara dan modal swasta. Dalam pendanaan, utamakan menerima dana renminbi, dana panduan pemerintah, dan platform investasi industri milik perusahaan milik negara. Ini bukan pilihan yang dipaksakan, melainkan ikatan strategis: latar belakang modal negara adalah izin regulasi paling kuat.

Kedua, jadikan kepatuhan sebagai keunggulan pertama. Saat pesaing masih berusaha menghindari aturan, Anda secara aktif mengajukan tinjauan keamanan, menyelesaikan klasifikasi dan peringkat data, serta mendaftarkan ekspor teknologi. Di mata regulator, Anda adalah "satu tim"; di mata pasar, investasi kepatuhan Anda adalah hambatan yang tidak bisa dikejar oleh pesaing baru dalam jangka pendek.

Ketiga, jadikan sertifikasi kualifikasi sebagai hambatan lisensi. Sertifikasi inovasi kepercayaan, sertifikasi kedewasaan kemampuan keamanan data, pengakuan teknis khusus 'spesialis, unggul, baru, dan khusus' di bidang terkait—ini bukan biaya, melainkan lisensi. Dalam lingkungan regulasi yang semakin ketat, perbedaan antara memiliki lisensi dan tidak memiliki lisensi adalah perbedaan antara hidup dan mati.

Keempat, secara aktif mengajukan tinjauan keamanan. Menurut Pasal 4 dari "Metode Tinjauan Keamanan Investasi Asing", investasi asing yang melibatkan teknologi informasi penting dan teknologi kunci harus mengajukan permohonan secara aktif sebelum melaksanakan investasi. Bagi perusahaan yang mengikuti jalur kepemilikan negara, ini bukan beban, melainkan sikap terbaik untuk menunjukkan posisi Anda kepada regulator.

Dengan mengikuti jalan ini, Anda menerima logika penilaian dana RMB dan ritme keluar—akuisisi kilat senilai 2 miliar dolar AS yang cepat masuk cepat keluar mungkin tidak terkait dengan Anda, tetapi yang Anda dapatkan adalah stabilitas ekspektasi kebijakan dan hak operasi berkelanjutan di pasar domestik.

Ingin tumbuh besar, tidak ada jalan ketiga

Model "pengendalian di Kepulauan Cayman, operasi di Singapura, pengembangan di dalam negeri, dan pembiayaan dalam dolar AS" telah dihukum mati. Terus ragu-ragu di jalan ini bukanlah fleksibilitas, melainkan bahaya. Regulasi tidak akan memberikan pembebasan hanya karena Anda belum memutuskan.

Pilih modal asing, maka pergilah dengan bersih. Pilih modal domestik, maka ikatlah sepenuhnya.

Ini adalah satu-satunya panduan operasional yang ditinggalkan oleh kasus Manus bagi para pengusaha AI lintas batas.

Penutup: Efek kupu-kupu, satu kalimat menjadi ramalan yang terwujud

Manus menamai induk perusahaannya sendiri sebagai Butterfly Effect - Efek Kupu-Kupu. Sekarang melihat kembali nama ini, hanya bisa terkesan bahwa nama itu ternyata menjadi ramalan.

Kupu-kupu ini mengibaskan sayapnya dua kali, menciptakan dua badai. Satu adalah penawaran akuisisi dari Silicon Valley, dan yang lainnya adalah larangan dari Beijing. Sekarang, tekanan regulasi dari dua sisi telah terbentuk, penawaran akuisisi berubah menjadi ilusi kepatuhan, dan kasus ini akan dicatat dalam setiap memo pendanaan perusahaan teknologi lintas batas di masa mendatang.

Melihat kembali jalur "menghasilkan uang dalam 9 bulan, diakuisisi senilai $2 miliar" yang tampak sempurna, sebenarnya dari awal sudah menyimpan tiga zona bahaya kompleks:

Risiko teknis: Saat kode inti AI dihasilkan di dalam wilayah Tiongkok, tampilan langsung langsung diawasi;

Bahaya data: Setelah menggunakan data Tiongkok, tidak bisa dilacak kembali;

Zona bahaya identitas: Di era ini, teknologi memiliki kewarganegaraan, begitu pula orang yang mengembangkan teknologi.

Secara hukum dan sesuai peraturan, dulu adalah prinsip, selanjutnya adalah aturan mutlak.

Fokus hari ini bukanlah menyalahkan siapa pun, melainkan memahami sebuah tren: ruang abu-abu yang sebelumnya dimanfaatkan melalui perubahan yurisdiksi, struktur, dan entitas sedang terus dipersempit. Bagi pendiri, ekspansi ke luar negeri bukan lagi permainan “hindari regulasi terlebih dahulu, baru penuhi kepatuhan nanti”, melainkan sejak Hari 0 harus mempertimbangkan dengan jelas entitas, dana, teknologi, data, dan jalur pelaporan.

Semoga setiap tim pendiri yang mencari jalan keluar di celah zaman, entah Anda memilih jalur modal AS untuk berjuang habis-habisan, atau memilih sistem modal domestik untuk menggali secara mendalam, dapat memahami aturan, berdiri tegak, dan melangkah lebih jauh.

Artikel ini merupakan analisis subjektif dari tim editor berdasarkan informasi publik dan pengamatan industri, yang bertujuan untuk menyediakan perspektif multidimensi untuk diskusi. Konten apa pun dalam artikel ini tidak merupakan nasihat hukum atau saran investasi. Jika terkait masalah hukum spesifik atau keputusan bisnis, pastikan untuk berkonsultasi dengan pengacara profesional bersertifikat.