Kekuatan besar sedang berkumpul untuk merombak industri layanan keuangan pada tahun 2026. Bank-bank baru bermunculan dan mengajukan izin operasional penuh. Perusahaan kripto asli sedang bekerja sama atau bersaing dengan bank-bank terbesar di dunia. Agen kecerdasan buatan mulai mengalihkan dana secara mandiri. Perkembangan ini secara kolektif menandakan perubahan dalam cara layanan keuangan dibangun serta kepemilikan hubungan pelanggan.

Prediksi 1: Bank baru memasuki pasar baru akan merebut simpanan konsumen dari bank tradisional

Bank baru tidak lagi menjadi startup yang hanya mengejar bank tradisional. Jenis institusi baru yang mengutamakan digital sedang berekspansi, melantai di bursa dan mengajukan izin operasional penuh secara global, bersaing langsung dengan bank tradisional untuk hubungan utama bisnis perbankan konsumen.

Pertumbuhan pasar IPO menunjukkan semakin meningkatnya kepercayaan terhadap kematangan bisnis bank baru. Chime menyelesaikan penawaran umum perdana sebesar $864 juta pada Juni 2025, mencatatkan rekor tertinggi dalam sejarah IPO bank baru di AS. PicPay kemudian melantai di Nasdaq pada Januari. Bank baru dengan kapitalisasi pasar terbesar, Nubank, menerima persetujuan bersyarat untuk izin operasional penuh bank AS pada Januari. Perusahaan tersebut memilih mengajukan izin operasional penuh secara mandiri daripada bermitra dengan bank sponsor, dan memindahkan salah satu pendiri mereka secara penuh waktu ke AS untuk memimpin anak perusahaan baru ini.

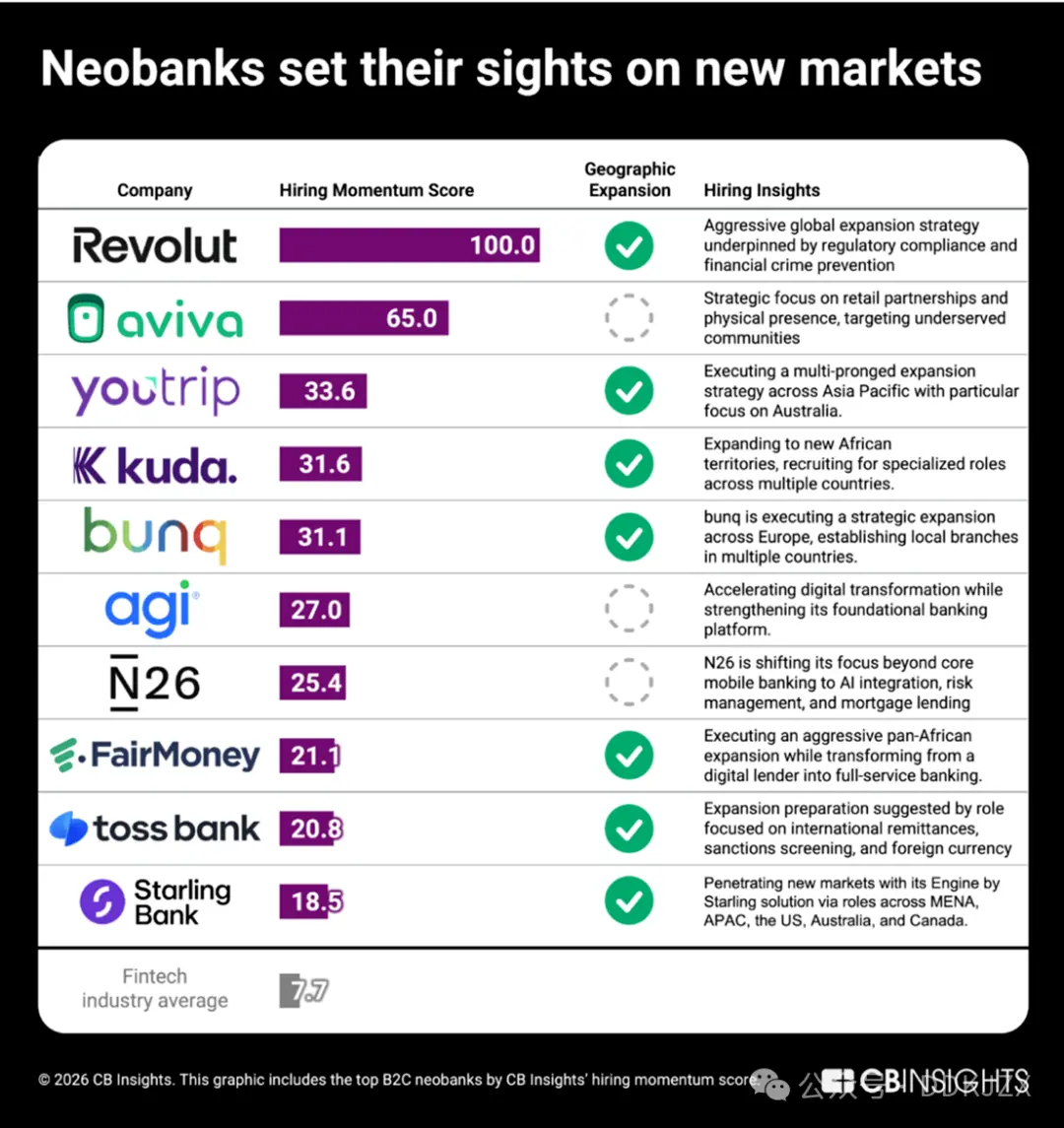

Di sektor swasta, skor momentum perekrutan CB Insights menunjukkan bank baru B2C mana yang ekspansinya paling agresif.

Revolut memimpin dengan skor sempurna 100 untuk momentum perekrutan. Perusahaan tersebut mengumpulkan dana sebesar $2 miliar pada November, dengan valuasi mencapai $75 miliar, menjadikannya bank baru pribadi dengan valuasi tertinggi dalam sejarah, dengan sebagian besar dana tersebut digunakan untuk ekspansi pasar AS. Strategi perekrutannya menunjukkan pendekatan sistematis dalam memasuki pasar, seperti merekrut pemimpin senior di bidang regulasi dan kepatuhan secara bersamaan di lebih dari 20 negara. Perusahaan lainnya termasuk:

-

YouTrip (33,6) sedang berekspansi besar-besaran di kawasan Asia Pasifik, dengan fokus khusus pada pasar Australia.

-

Kuda (31,6) yang berfokus pada pasar Nigeria, sedang merekrut staf di beberapa wilayah Afrika.

-

Toss Bank (20,8) sedang merekrut untuk posisi terkait pengiriman uang internasional dan valuta asing, yang menandakan ekspansi lintas negara dari Korea.

Bahkan bank baru yang saat ini belum melakukan ekspansi geografis juga mengubah model mereka: FairMoney (21,1) sedang bertransformasi dari institusi pinjaman digital menjadi bank pan-Afrika yang menyediakan layanan penuh, sementara N26 (25,4) beralih ke integrasi kecerdasan buatan, hipotek, dan manajemen risiko untuk memperkuat posisi kompetitifnya di pasar Eropa yang ada.

Saat generasi bank baru ini memasuki pasar baru dengan layanan yang semakin lengkap, simpanan konsumen dari bank berbagai ukuran menghadapi tekanan dari jenis pesaing baru yang benar-benar berbeda.

Prediksi 2: Perang bank beli sekarang bayar nanti

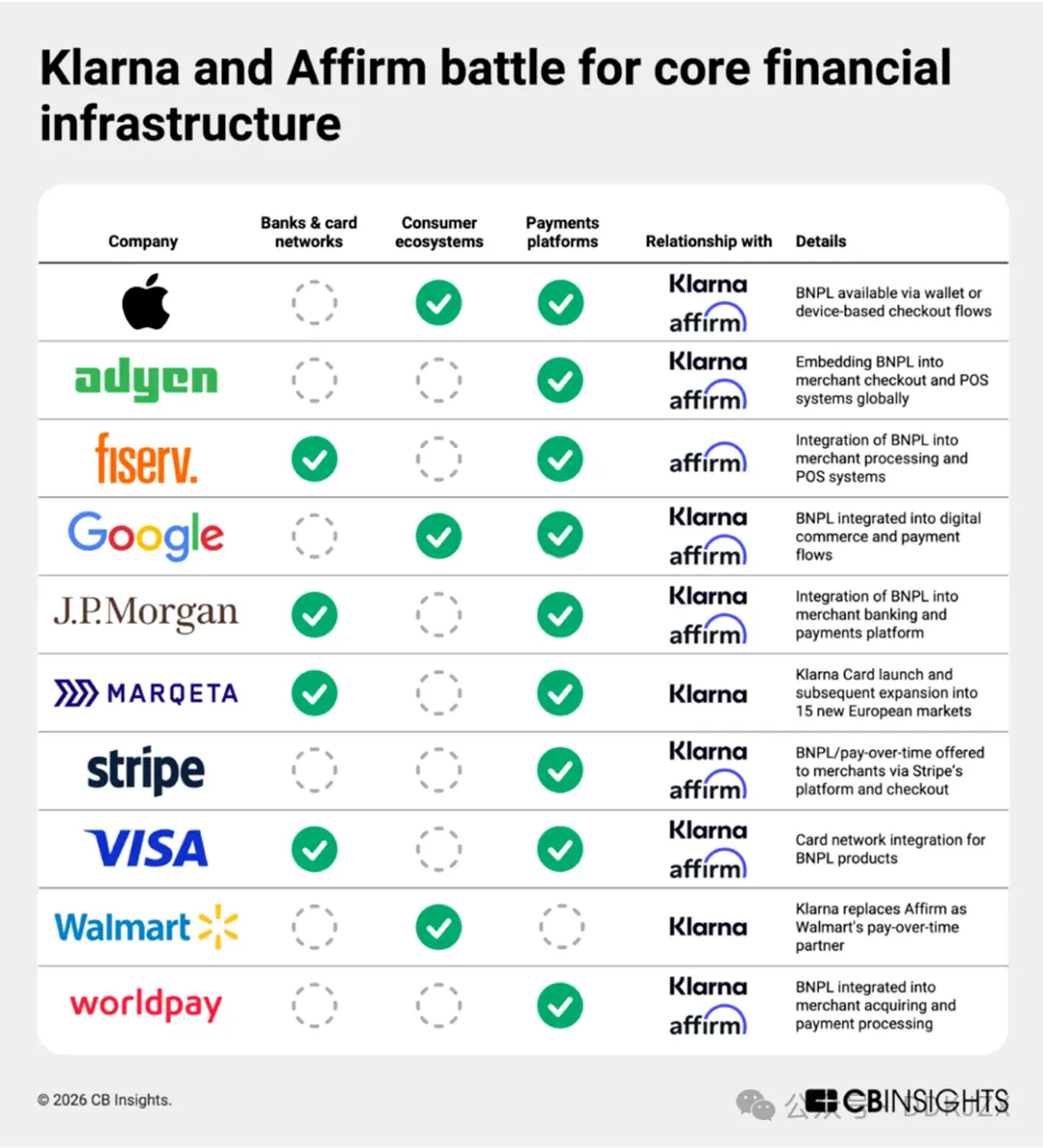

“Beli sekarang bayar nanti” (BNPL) tidak lagi sekadar fitur di proses checkout. Klarna (yang diprediksi menjadi IPO fintech terbesar pada 2025) dan Affirm (dengan kapitalisasi pasar lebih tinggi dan aktif memperluas pasar Eropa) sedang membangun layanan perbankan konsumen yang lengkap. Data hubungan bisnis CB Insights menunjukkan bahwa mereka mencapai tujuan ini melalui infrastruktur yang saling terkait. Kedua perusahaan ini termasuk yang paling aktif dalam hal jumlah mitra kerjasama di sektor pembayaran, dengan 27 mitra bersama—termasuk Apple, Adyen, Google, dan JP Morgan—yang mengintegrasikan BNPL ke dalam berbagai aspek mulai dari proses checkout berbasis perangkat, perdagangan digital, hingga perbankan merchant dan pemrosesan pembayaran.

Langkah-langkah terbaru semakin memperkuat tata letak infrastruktur ini. Kemitraan Affirm dengan Fiserv dan ekspansi bisnis kartu kredit Klarna melalui Marqeta mengintegrasikan layanan “beli sekarang bayar nanti” (BNPL) ke dalam kartu debit, layanan perbankan, dan pembayaran sehari-hari, dengan aplikasi yang jauh melampaui pinjaman cicilan saat checkout. Klarna memiliki izin operasional di Uni Eropa dan Inggris, dan pada Juni mengumumkan peluncuran layanan kartu debit di AS melalui kemitraan dengan Visa. Sementara itu, Affirm berencana memperluas bisnisnya di luar rekening tabungan yang ada (dimiliki oleh Cross River Bank), dan telah mengajukan permohonan kepada Federal Deposit Insurance Corporation (FDIC) pada Januari.

Data perekrutan kami menunjukkan bahwa Affirm sedang merekrut pemimpin yang berfokus pada analisis untuk mengembangkan proyek kartu debit dari bank mitra mereka. Klarna, di sisi lain, memperkuat kemampuan deteksi penipuan dan manajemen risiko melalui posisi khusus, dengan fokus khusus pada kepatuhan regulasi pasar Inggris.

Dengan kecerdasan buatan yang pintar mengubah cara konsumen berbelanja, model murni beli sekarang bayar nanti kemungkinan akan kehilangan momentum pertumbuhannya, dan tahap berikutnya dari kedua perusahaan adalah layanan perbankan konsumen yang lebih lengkap.

Prediksi 3: Robinhood akan menjadi aplikasi super keuangan

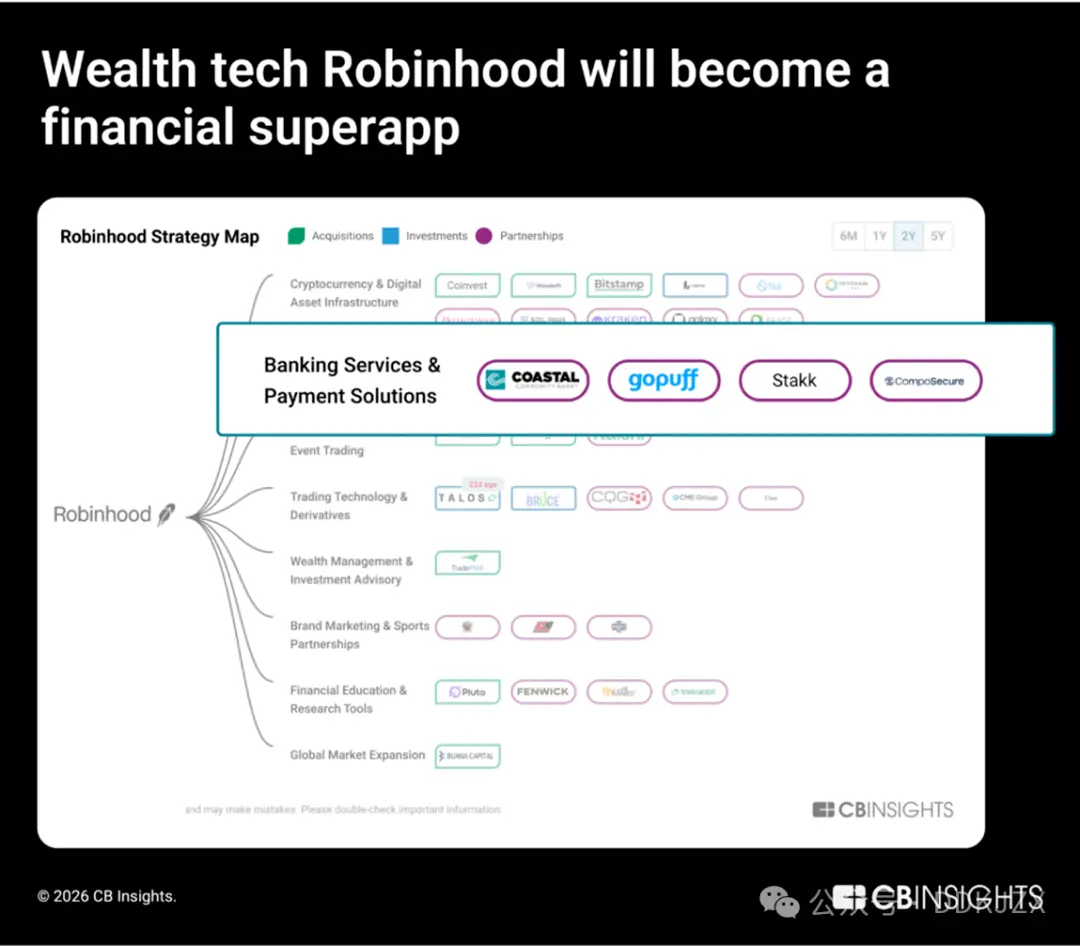

Pada 2025, pendanaan ekuitas di sektor teknologi kekayaan meningkat 90% secara tahunan, menjadi yang terbesar di antara semua sub-sektor fintech. Perusahaan dengan kapitalisasi pasar tertinggi di sektor ini, Robinhood, sedang aktif memperluas infrastruktur perbankan, kredit, dan kripto mereka.

Dalam investasi, Robinhood bergerak ke arah integrasi vertikal. Mereka telah mengakuisisi Bitstamp (platform perdagangan kripto tingkat institusional) dan LedgerX (platform futures kripto), memperluas bisnis mereka melampaui broker ritel. Selain itu, mereka bekerja sama dengan Offchain Labs untuk membangun rantai L2 "Robinhood Chain" khusus untuk pengguna Uni Eropa, menunjukkan ambisi Robinhood tidak hanya dalam mendistribusikan aset tetapi juga memiliki infrastruktur pasar di rantai.

Dalam perbankan, Robinhood terus memperluas kapasitas mereka untuk mempersiapkan peluncuran layanan perbankan penuh. Pada November 2025, Robinhood bermitra dengan GoPuff dan Coastal Community Bank untuk mengintegrasikan layanan pengiriman tunai; pada September 2025, Robinhood mengakuisisi Stakk untuk semakin memperkuat kemampuan inti perbankannya. Data perekrutan kami juga mendukung transformasi ini, dengan posisi terkait kartu kredit, produk perbankan, dan peningkatan batas kredit mengalami peningkatan:

-

Insinyur Full Stack dan Insinyur Back-End Perangkat Lunak, Kartu Kredit dan Bisnis Perbankan

-

Manajer Desain Produk Perbankan dan Insinyur Produk Senior

-

Analis Bisnis Kredit, Penipuan Bank

Robinhood tidak hanya mengandalkan kemitraan untuk menambahkan fitur, tetapi membangun ekosistem keuangan dan kumpulan bakat yang terintegrasi secara vertikal, meliputi perdagangan, infrastruktur cryptocurrency, setoran, dan kredit. Di tengah pertumbuhan pesat teknologi kekayaan, Robinhood sedang merancang ulang perbankan konsumen atas nama broker.

Prediksi Empat: Perusahaan Cryptocurrency Besar Akan Menantang Industri Perbankan Besar

Perusahaan cryptocurrency tidak lagi menawarkan alternatif untuk layanan perbankan tradisional, melainkan membangun tahap berikutnya dari layanan perbankan tradisional.

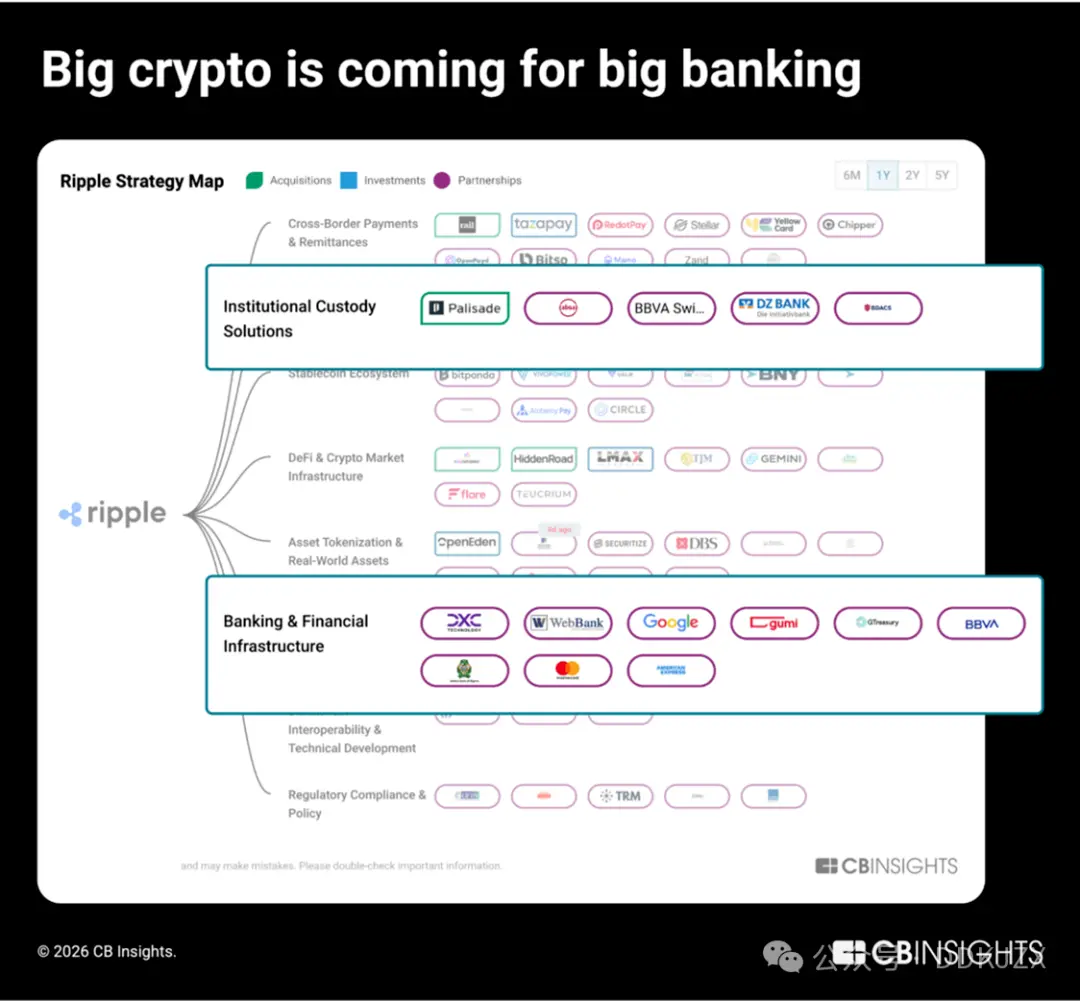

Pada tahun 2025, perusahaan yang paling agresif memperluas bisnis asli cryptocurrency adalah Ripple, Coinbase, dan Circle, yang masing-masing telah membangun lebih dari 50 kemitraan. Berdasarkan laporan wawasan hubungan bisnis kami, ketiga perusahaan terkemuka ini menargetkan sistem perbankan tradisional:

-

Ripplesedang membangun infrastruktur kustodian tingkat institusi untuk tokenisasi aset dunia nyata dan pengelolaan dana digital, serta mendukung solusi label putih yang didukung oleh institusi keuangan terkemuka seperti BBVA dan Absa Group.

-

Coinbasesedang memperluas dari bisnis perantara ritel ke layanan infrastruktur perantara institusi, kustodian, dan pembayaran untuk institusi keuangan seperti JPMorgan Chase dan Standard Chartered Bank.

-

Circlesedang mengintegrasikan USDC langsung ke dalam sistem perbankan inti dan pengolah pembayaran (seperti FIS, Fiserv, dan Finastra) untuk memungkinkan institusi keuangan tradisional mengadopsi stablecoin secara mulus.

Ripple secara agresif memasuki bisnis perbankan institusi, sejak tahun 2023 telah menjalin kemitraan dengan 9 dari 100 bank tradisional terbesar berdasarkan aset, seperti DBS Bank dan BNY Mellon. Rencana strategis perusahaan selama setahun terakhir menunjukkan bahwa perusahaan ini telah melakukan 4 akuisisi di bidang fintech pengelolaan dana, broker utama, dan pengolahan transaksi lintas batas B2B untuk membangun tumpukan teknologi keuangannya:

-

Palisade(diakuisisi pada November 2025) adalah platform kustodian dompet sebagai layanan untuk perusahaan fintech dan perusahaan asli cryptocurrency, yang digunakan untuk perdagangan frekuensi tinggi, setoran dan penarikan, serta konfigurasi dompet.

-

GTreasury(diakuisisi pada Oktober 2025 dengan valuasi $1 miliar) adalah penyedia perangkat lunak pengelolaan dana yang digunakan oleh perusahaan besar untuk mengelola kas, eksposur risiko valuta asing, dan operasi pembayaran.

-

Rail.io(diakuisisi pada Agustus 2025 dengan valuasi $200 juta) adalah perusahaan startup pembayaran stablecoin B2B yang menyediakan saluran masuk/keluar dan infrastruktur transaksi lintas batas untuk perusahaan.

-

Ripple Prime(diakuisisi pada April 2025 dengan valuasi $1,25 miliar, sebelumnya Hidden Road) adalah broker institusi aset multi yang setiap tahun menyelesaikan sekitar $3 triliun untuk dana lindung nilai dan institusi keuangan.

Pada Desember tahun lalu, Ripple dan Circle bersama BitGo, Fidelity Digital Assets, dan Paxos memperoleh persetujuan bersyarat untuk lisensi bank terpercaya nasional AS. Langkah selanjutnya: perusahaan asli cryptocurrency ini sedang mempersiapkan diri untuk melampaui kemitraan dan bersaing membangun hubungan perbankan full-stack.

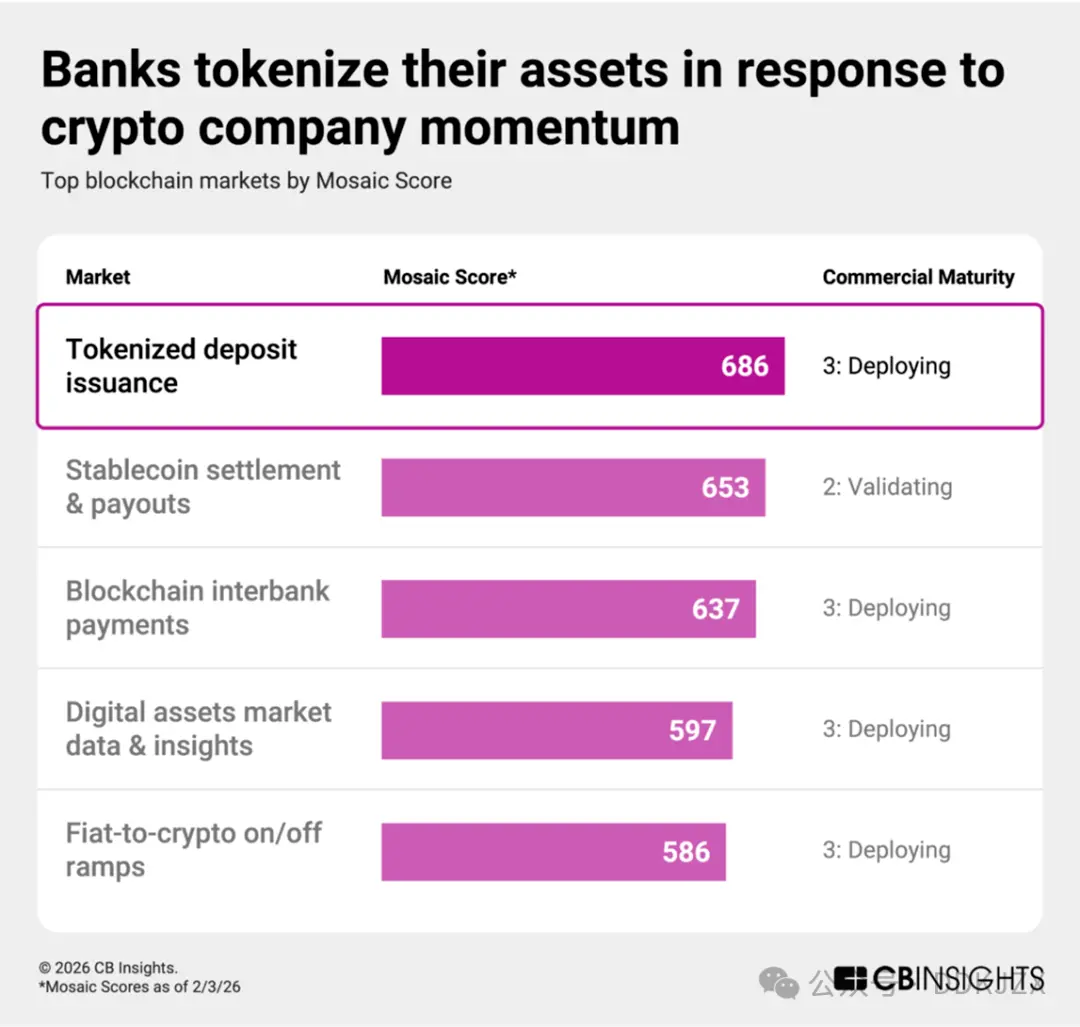

Prediksi Lima: Untuk Menanggapi Pertumbuhan Pesat Perusahaan Cryptocurrency, Bank Akan Melakukan Tokenisasi Aset yang Ada untuk Memastikan Kontrol atas Setoran

Bank secara aktif merespons pertumbuhan pesat perusahaan cryptocurrency dengan mengonversi setoran menjadi token berbasis blockchain. Setoran tokenisasi adalah representasi digital dari mata uang biasa yang dimiliki oleh bank yang diatur, tetap menjadi kewajiban dalam neraca bank, dan menawarkan perlindungan yang sama kepada pelanggan seperti setoran biasa. Di platform blockchain, setoran tokenisasi dapat mendukung penyelesaian yang lebih cepat dan transfer yang dapat diprogram, sementara bank yang menerbitkan masih dapat mempertahankan otoritas pengaturan dan hubungan pelanggan inti.

Menurut penilaian, penerbitan setoran tokenisasi adalah pasar blockchain dengan momentum tertinggi saat ini, dengan skor kematangan komersial rata-rata 3 (sedang diterapkan) atau lebih rendah, bahkan melebihi skor Mosaic untuk penyelesaian dan pembayaran menggunakan stablecoin. Berdasarkan matriks ESP (Eksekusi, Kekuatan, dan Posisi) kami, para pemain utama termasuk:

-

Stablecore(skor Mosaic dalam 2% teratas, skor 747) memungkinkan bank dan koperasi kredit untuk menyediakan produk aset digital, memfasilitasi transaksi, dan mengelola agunan cryptocurrency untuk pinjaman.

-

Fireblocks(skor Mosaic setinggi 867, berada di 1% teratas) menyediakan teknologi tingkat institusi yang fleksibel untuk tokenisasi fiat, dana pasar uang, mata uang digital, dan aset dunia nyata. Pada Februari 2026, Fireblocks meluncurkan Canton Network, blockchain Layer 1 yang dirancang khusus untuk sektor keuangan institusi.

Kemitraan strategis sedang mendorong gerakan ini:

-

JPMorgan Chasemeluncurkan setoran tokenisasi dan dana pasar uang tokenisasi, serta mulai mengeksplorasi interoperabilitas produk TradFi tokenisasi dengan DBS Bank pada bulan November.

-

Citibanksolusi yang ada, Citi Token Services, menambahkan fungsi pembayaran antar bank pada bulan September.

-

Vantage Bankpada bulan Oktober bermitra dengan Custodia Bank untuk bisnis setoran tokenisasi, sedangkan Standard Chartered Bank pada bulan Desember bermitra dengan Ant International untuk inisiatif serupa.

Dengan meningkatnya popularitas stablecoin, bank akan semakin banyak melakukan tokenisasi neraca mereka sendiri, memodernisasi saluran penyelesaian sambil mempertahankan hubungan setoran, sehingga mengubah langkah defensif menjadi langkah kompetitif.

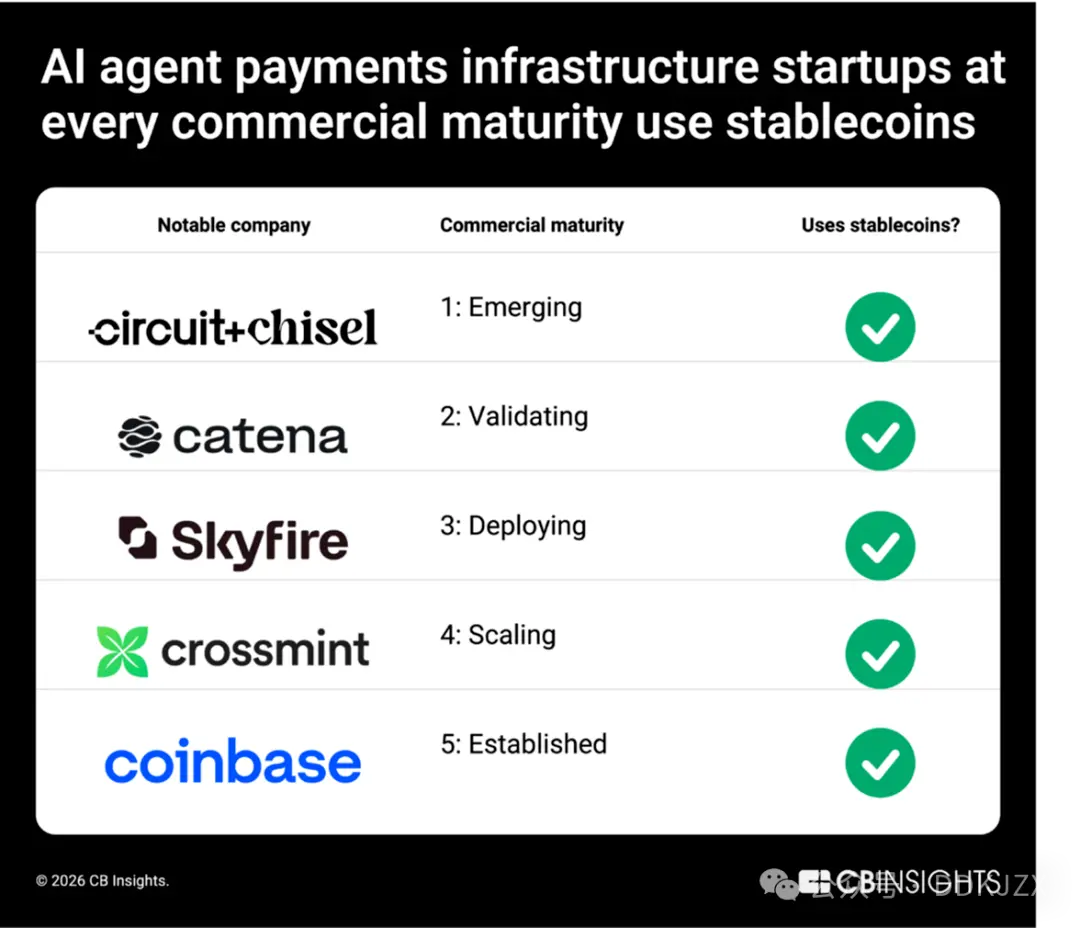

Prediksi Enam: Stablecoin Akan Menjadi Jalur Pembayaran untuk Agen AI

Agen kecerdasan buatan membutuhkan dana yang dapat diprogram dan selalu tersedia, dan stablecoin memenuhi kebutuhan ini. Integrasi ini alami: agen AI membutuhkan identitas yang dapat diverifikasi, dana yang dapat diprogram, dan kemampuan eksekusi otonom, yang semuanya merupakan fitur asli dari mata uang berbasis blockchain.

数据显示,这方面已经在进行中。根据 laporan “Teknologi Tren”, pada tahun 2025, industri layanan keuangan akan memimpin dalam kolaborasi agen berbasis AI dibandingkan dengan semua industri lainnya, sementara penyedia proses pembayaran yang membangun jalur perdagangan pintar akan mempercepat integrasi mata uang kripto: misalnya, kemitraan mata uang kripto Mastercard meningkat dari 6 pada tahun 2024 menjadi lebih dari 25 pada tahun 2025.

Dari perusahaan rintisan hingga raksasa industri, stablecoin adalah dasar umum untuk infrastruktur pembayaran agen berbasis AI. Di pasar infrastruktur pembayaran agen berbasis AI yang kami analisis, perusahaan pada berbagai tahap kematangan bisnis bergantung pada stablecoin untuk beroperasi, termasuk Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4), dan Coinbase (CM 5). Investor seperti Coinbase Ventures dan Stripe juga semakin memperkuat tumpang tindih ini.

Dengan agen AI yang mewakili konsumen dalam mengelola langganan, proses pembayaran, dan layanan pasca-jual, stablecoin secara alami akan beralih dari alat kripto-native ke lapisan penyelesaian perdagangan yang digerakkan oleh agen. Kami memperkirakan bahwa pada tahun 2026 dan seterusnya, stablecoin akan menyediakan metode pembayaran yang instan dan dapat diprogram untuk pasar online, ritel lintas negara, dan pengalaman checkout yang terintegrasi.

Prediksi Tujuh: Platform agen berbasis AI di blockchain sedang membangun dasar bagi ekonomi agen otonom

Stablecoin kini menjadi saluran pembayaran penting untuk perdagangan pintar. Namun, lapisan infrastruktur paralel yang lebih maju sedang muncul: platform agen berbasis AI yang beroperasi sepenuhnya di blockchain.

Platform agen berbasis AI di blockchain menawarkan alat yang dibutuhkan untuk menciptakan, mengimplementasikan, dan mengelola agen otonom yang beroperasi secara native di blockchain. Agen-agen ini dapat melaksanakan transaksi DeFi, berpartisipasi dalam tata kelola, berinteraksi dengan aplikasi terdesentralisasi, dan berkoordinasi dengan agen lain tanpa intervensi manusia.

Selain eksekusi, platform ini juga memungkinkan kepemilikan bersama dan monetisasi agen melalui tokenisasi, mengarah pada ekonomi agen, di mana peserta perangkat lunak otonom dapat secara independen memperoleh, membelanjakan, dan mendistribusikan modal.

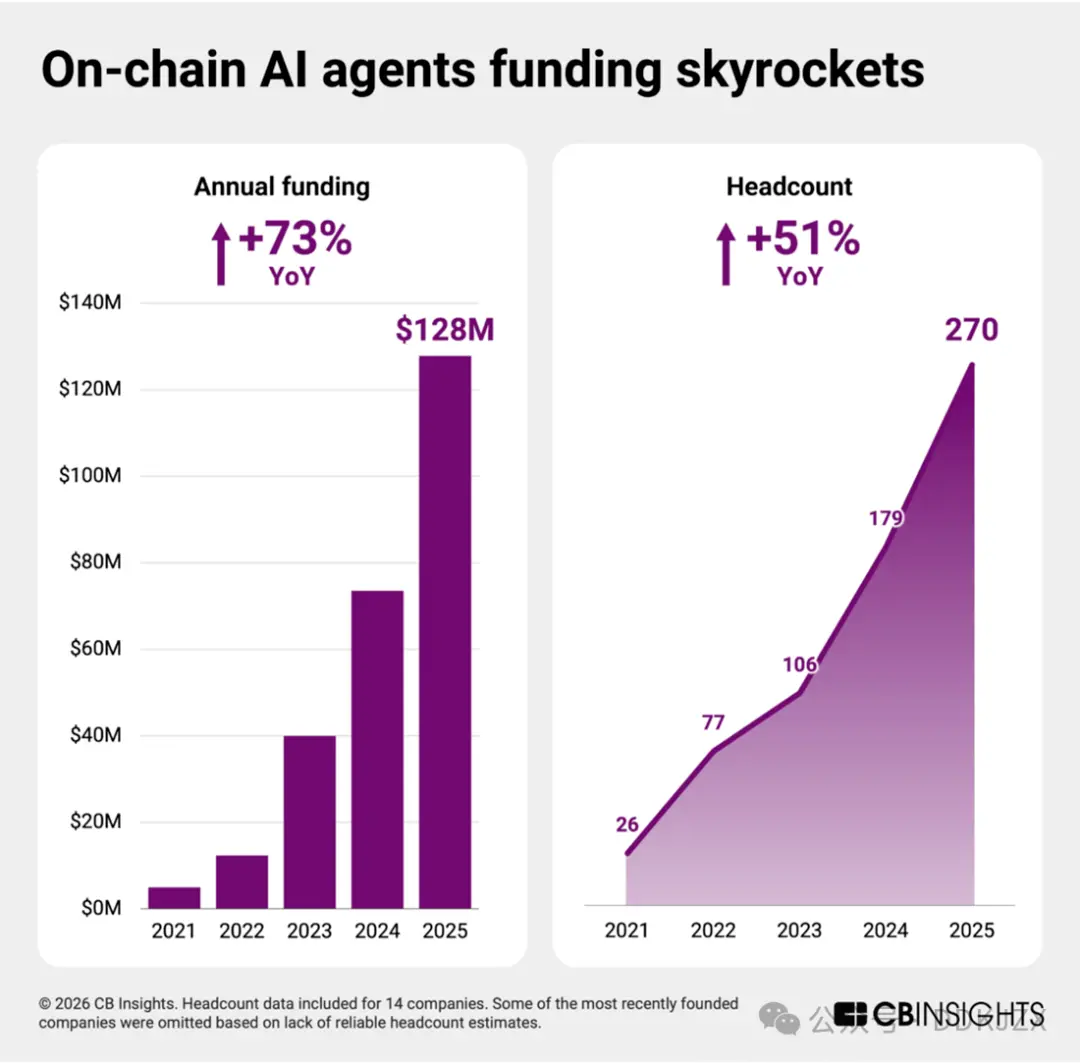

Berkat kemajuan teknologi AI agen, perusahaan rintisan di bidang ini beralih dari tahap eksperimen ke pembangunan infrastruktur. Meskipun skor kematangan bisnis rata-rata hanya 2 (tahap validasi), di lebih dari tiga puluh bidang blockchain, ini tetap merupakan pasar paling awal. Namun demikian, bidang ini siap untuk ledakan pertumbuhan.

Dari 2023 hingga 2025, jumlah pendanaan ekuitas meningkat hampir dua kali lipat dari tahun ke tahun, dan jumlah karyawan meningkat sekitar 50%. Selama dua tahun terakhir, setiap perusahaan independen berhasil mengumpulkan dana, yang menunjukkan kepercayaan tinggi dari investor dan meramalkan ekspansi pesat pada tahun 2026.

Hingga saat ini, pembayaran menggunakan agen sebagian besar berfokus pada konsumen dan e-commerce, dengan Mastercard, Visa, Stripe, dan Shopify merencanakan peluncuran alat perdagangan berbasis agen pada tahun 2025.

Platform agen berbasis AI di blockchain membangun fondasi bagi entitas ekonomi otonom untuk bertransaksi dan beroperasi di jaringan terdesentralisasi. Seiring dengan matangnya infrastruktur pembayaran berbasis agen, lapisan koordinasi yang lebih mendalam ini akan menjadi batu pijakan bagi tahap selanjutnya dari keuangan berbasis agen.

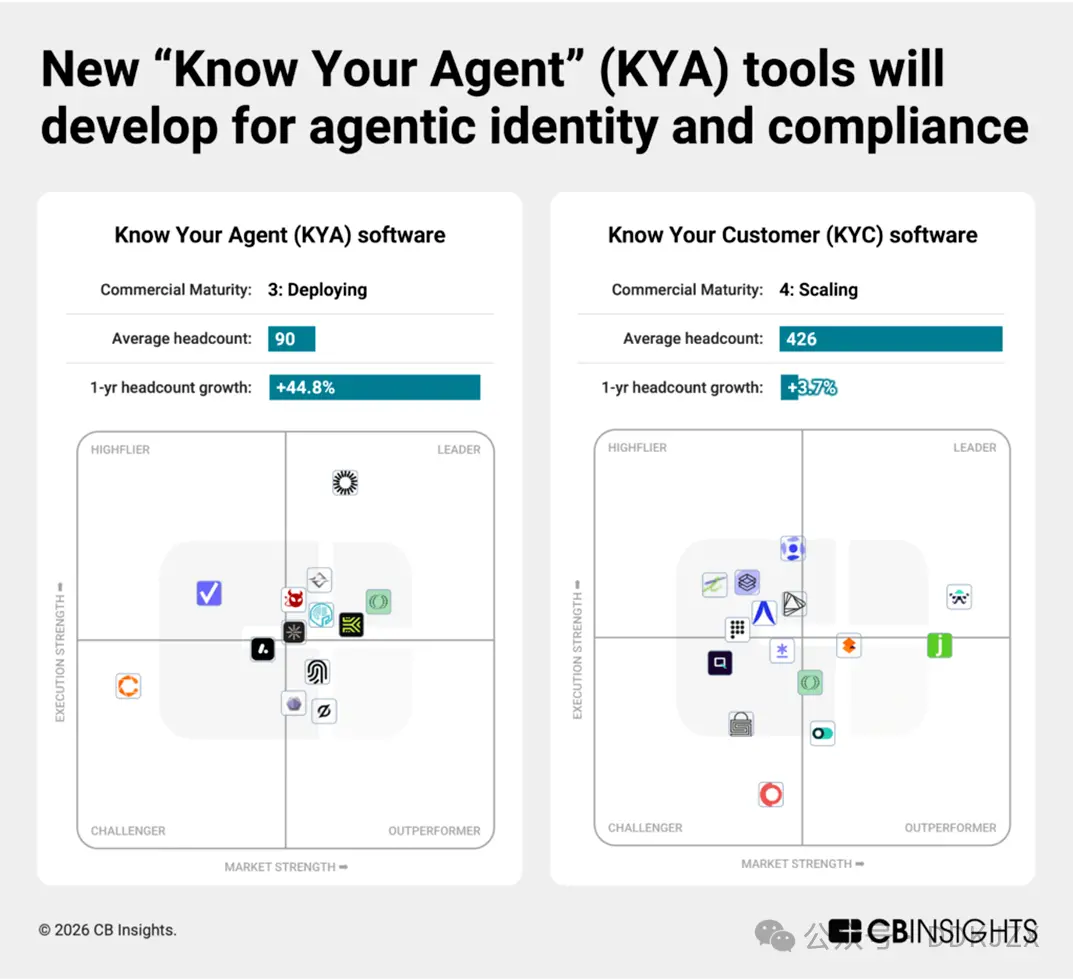

Prediksi Delapan: Alat baru "Kenali Agen Anda" (KYA) akan muncul untuk mengatur perilaku pembayaran agen

Seiring dengan diberikannya izin transaksi kepada agen berbasis AI, batas kepatuhan baru sedang terbentuk.

Di antara 96 pasar keamanan dunia maya yang kami lacak, platform keamanan dan manajemen risiko berbasis AI agen saat ini merupakan segmen dengan momentum pertumbuhan yang paling kuat. Startup “Kenali Agen Anda” (KYA) berbeda dari penyedia "Kenali Pelanggan Anda" (KYC) tradisional. Meskipun rata-rata kematangan bisnisnya hanya pada Tingkat 3 (masih berkembang), pertumbuhan pendanaannya selama setahun terakhir melampaui 450%.

Startup awal sedang mengembangkan sistem penilaian untuk identitas, izin, dan perilaku peserta perangkat lunak otonom. Meskipun mereka masih dalam tahap awal, setiap perusahaan berikut ini menunjukkan momentum yang kuat, dengan skor Mosaic eksklusif kami, mereka berada di 15% teratas dari semua perusahaan:

-

Keycard(kematangan bisnis 2, pendanaan Seri A sebesar $30 juta pada bulan Oktober, peringkat Mosaic 2% teratas) membangun infrastruktur identitas dan akses yang dapat diprogram untuk agen AI, memungkinkan autentikasi identitas yang aman, kontrol dompet, dan izin berbasis kebijakan dalam aplikasi keuangan.

-

Helmet Security(kematangan bisnis 2, pendanaan Seri A sebesar $9 juta pada bulan Desember, peringkat Mosaic 8% teratas) telah mengembangkan alat kepatuhan dan risiko berbasis agen, dengan mengintegrasikan pemantauan transaksi, implementasi kebijakan, dan auditabilitas langsung ke dalam alur kerja otonom.

-

RunLayer(kematangan bisnis 1, pendanaan tahap awal sebesar $11 juta pada bulan Desember, peringkat Mosaic 6% teratas): menyediakan infrastruktur eksekusi untuk agen AI, mengelola kredensial, isolasi lingkungan, dan orkestrasi tugas yang aman di sistem perusahaan.

-

Overmind(kematangan bisnis 1, pendanaan tahap awal pada bulan September, peringkat Mosaic 15% teratas) fokus pada pemantauan perilaku agen AI, melacak pola aktivitas dan menerapkan tindakan perlindungan untuk mencegah penyalahgunaan, penipuan, atau pelanggaran kebijakan.

-

T54 Labs(kematangan bisnis 1, pendanaan tahap awal pada bulan Februari 2026, peringkat Mosaic 12% teratas) menilai agen pembayaran berdasarkan profil risiko yang komprehensif dan dinamis, yang mencakup sejarah transaksi, pihak transaksi, dan sinyal perilaku.

Seiring dengan permintaan dari regulator dan perusahaan untuk akuntabilitas dalam keuangan yang dikendalikan mesin, alat KYA akan menjadi dasar pembayaran berbasis agen, seperti halnya KYC untuk perbankan manusia.

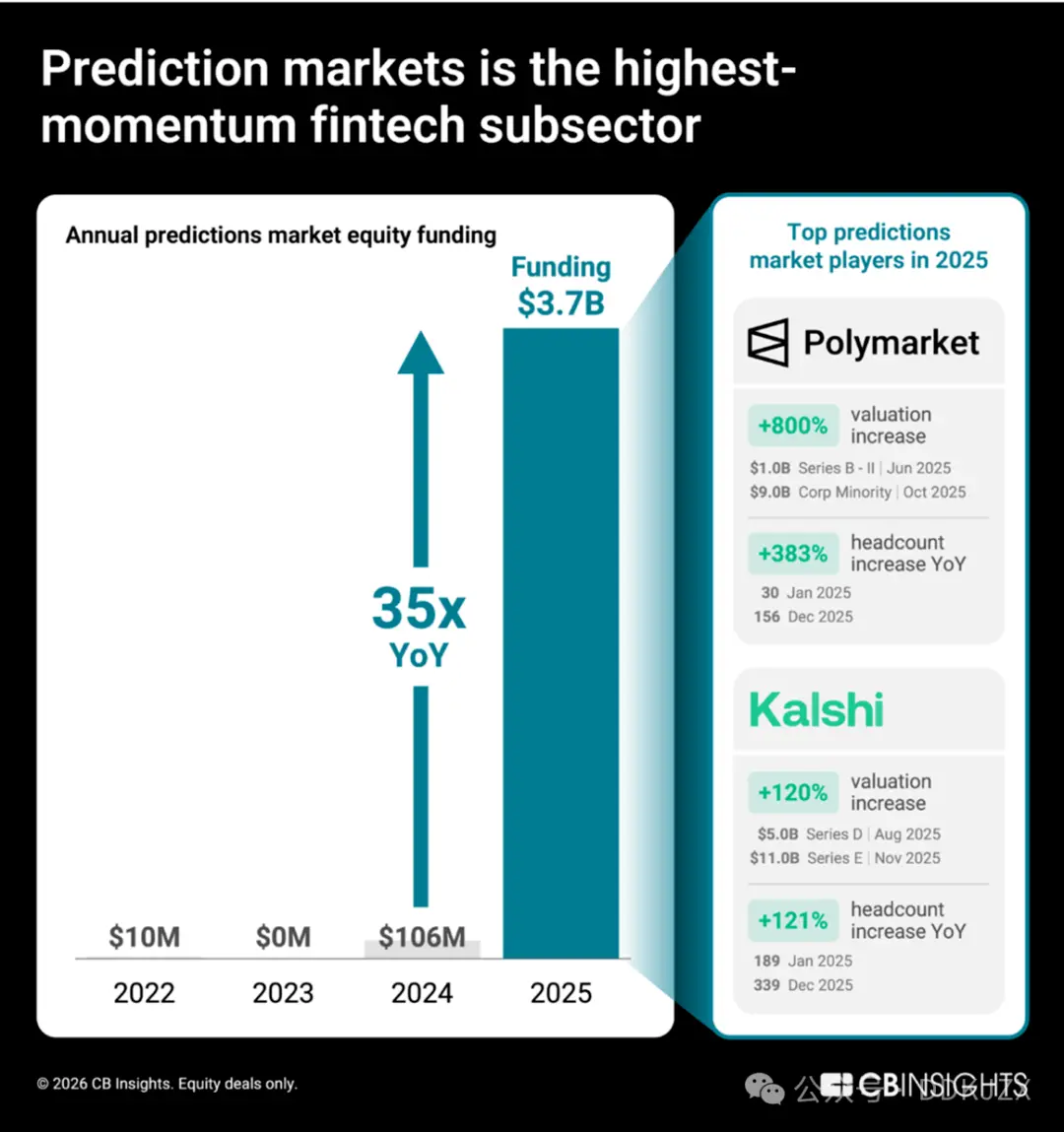

Prediksi Sembilan: Pasar prediksi mencoba beralih dari platform perjudian ke penyedia data yang kredibel

Pasar prediksi (platform tempat pengguna memperdagangkan hasil peristiwa dunia nyata) sedang mengalami momentum pertumbuhan yang belum pernah terjadi sebelumnya. Dengan dorongan dari Polymarket dan Kalshi, pendanaan ekuitas pada tahun 2025 meningkat 35 kali lipat dari tahun ke tahun, melonjak dari $106 juta pada tahun 2024 menjadi $3,7 miliar. Data Mosaic dari CB Insights menunjukkan bahwa di antara lebih dari 150 pasar layanan keuangan dan blockchain, platform pasar prediksi adalah segmen fintech dengan momentum pertumbuhan yang paling kuat.

Perubahan dalam valuasi dan jumlah karyawan menunjukkan bahwa kedua perusahaan ini berkembang dengan pesat. Hanya pada tahun 2025, valuasi Polymarket meningkat dari $1 miliar menjadi $9 miliar, sementara jumlah karyawannya tumbuh sebesar 333%; sedangkan valuasi Kalshi meningkat sebesar 120%, dan ukuran timnya bertambah 72%.

Wawasan perekrutan kami menunjukkan bahwa prioritas utama Polymarket adalah membangun infrastruktur bursa yang diatur di AS dan, dengan bantuan talenta pemasaran baru, memperluas bisnisnya ke kelompok konsumen mainstream di luar ranah politik dan cryptocurrency. Kalshi juga mengalokasikan sumber daya pada posisi pemasaran untuk mendorong penerimaan produk mereka oleh konsumen mainstream, sekaligus memperkuat hubungan dengan platform keuangan tradisional melalui beberapa posisi di bidang teknik.

Data kemitraan strategis lebih lanjut menyoroti bahwa Polymarket dan Kalshi sama-sama ingin memasuki sektor layanan keuangan mainstream, sambil memposisikan diri mereka kembali sebagai penyedia sinyal yang tepercaya:

-

Pada Desember 2025, Kalshi bekerja sama dengan Universitas Harvard untuk menyediakan data pasar prediksi kepada peneliti akademis.

-

Polymarket bermitra dengan Dow Jones untuk mendistribusikan wawasan pasar kepada audiens institusional.

-

Pada Desember tahun lalu, Crypto.com bekerja sama dengan Kalshi meluncurkan Aliansi Pasar Prediksi Nasional, memperluas basis pengguna mereka dari pengguna asli cryptocurrency ke saluran keuangan mainstream. Kedua perusahaan ini juga mengadopsi strategi yang sama untuk memenangkan kepercayaan konsumen: keduanya membuka toko pop-up bahan makanan di New York pada Februari 2026.

Dalam bidang ini, pemenang akhirnya bukan hanya perusahaan dengan volume perdagangan terbesar, tetapi perusahaan yang mampu mengubah sinyal pasar kolektif menjadi produk data tingkat institusional dan menjalin kemitraan dengan institusi mapan. Bagi Polymarket dan Kalshi, tujuan akhir mereka adalah mengubah pasar prediksi dari alat spekulasi menjadi infrastruktur informasi inti bagi para pengambil keputusan.