Penulis: Cathie Wood

Kompilasi:Berita Beep

Artikel ini bukan merupakan saran investasi. Mohon pembaca ketat mematuhi peraturan hukum setempat.

Poin penting: Dalam pandangan tahun baru 2026, pendiri ARK, Cathie Wood, menunjukkan bahwa teknologi seperti AI, robot, dan blockchain sedang mendorong pengeluaran modal mencapai rekor tertinggi, sementara inflasi menurun dan produktivitas meningkat, yang secara jangka panjang berpotensi mendorong pertumbuhan GDP. Artikel ini juga menganalisis tren emas, bitcoin, nilai dolar, dan valuasi pasar, memberikan perspektif makro yang terintegrasi dengan teknologi bagi para investor.

Selamat Tahun Baru kepada para investor dan pendukung ARK!

Kami sungguh berterima kasih atas dukungan kalian sepanjang ini.

Seperti yang saya tunjukkan dalam surat ini, kami benar-benar percaya bahwa para investor memiliki alasan yang cukup untuk tetap optimis! Semoga Anda menikmati diskusi berikutnya. Dari sudut pandang sejarah ekonomi, saat ini kita berada di titik waktu penting.

Pegas yang Ditekan (COILED SPRING)

Meskipun Produk Domestik Bruto (PDB) riil Amerika Serikat terus tumbuh selama tiga tahun terakhir, struktur internal ekonomi AS mengalami "resesi bergulir", yang secara perlahan berkembang menjadi pegas yang dikompresi, yang mungkin menghasilkan reaksi kuat dalam beberapa tahun ke depan.

Untuk mengatasi dampak pasokan yang terkait dengan COVID, The Fed menaikkan suku bunga dana federal dari 0,25% menjadi 5,5% selama 16 bulan dari Maret 2022 hingga Juli 2023, dengan kenaikan sebesar 22 kali lipat.

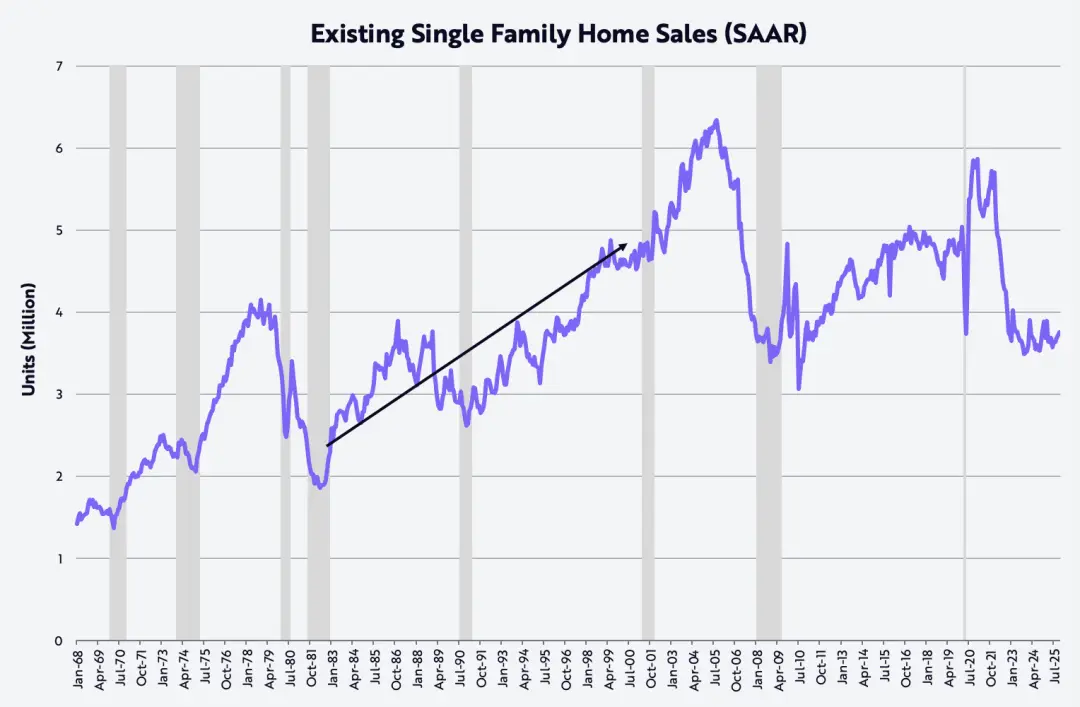

Kontraksi yang belum pernah terjadi sebelumnya ini mendorong sektor perumahan, manufaktur, pengeluaran modal non-AI, serta kelompok penghasilan menengah dan rendah secara berturut-turut memasuki resesi, seperti yang ditunjukkan pada grafik di bawah ini.

Sebagai contoh penjualan rumah siap huni, pasar perumahan Amerika Serikat turun dari 5,9 juta unit (tahunan) pada Januari 2021, menjadi 3,5 juta unit pada Oktober 2023, dengan penurunan sebesar 40%.

Tingkat ini terakhir kali terjadi pada November 2010, dan dalam dua tahun terakhir hampir selalu berada di sekitar tingkat rendah ini.

Yang lebih dapat menunjukkan "seberapa kuat pegas ditekan" adalah fakta bahwa volume penjualan rumah saat ini setara dengan pada awal tahun 1980-an, sementara saat itu populasi Amerika Serikat sekitar 35% lebih sedikit dibandingkan sekarang.

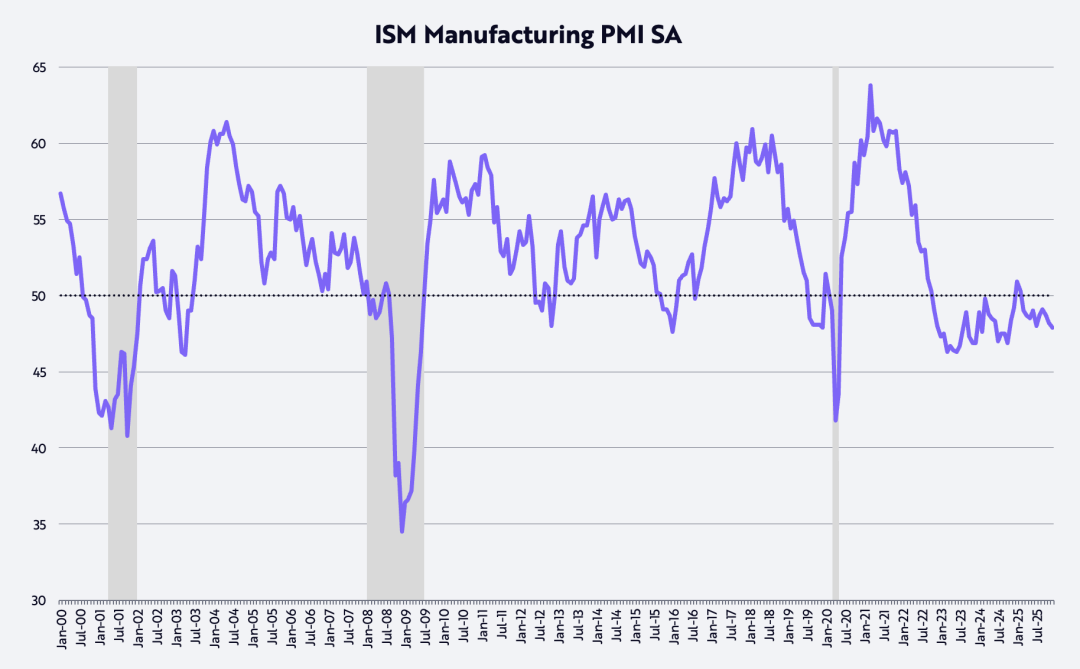

Dari indeks manajer pembelian AS (PMI), sektor manufaktur telah mengalami kontraksi selama sekitar tiga tahun berturut-turut. Dalam indeks difusi ini, angka 50 merupakan titik batas antara ekspansi dan kontraksi, seperti yang ditunjukkan pada grafik di bawah ini.

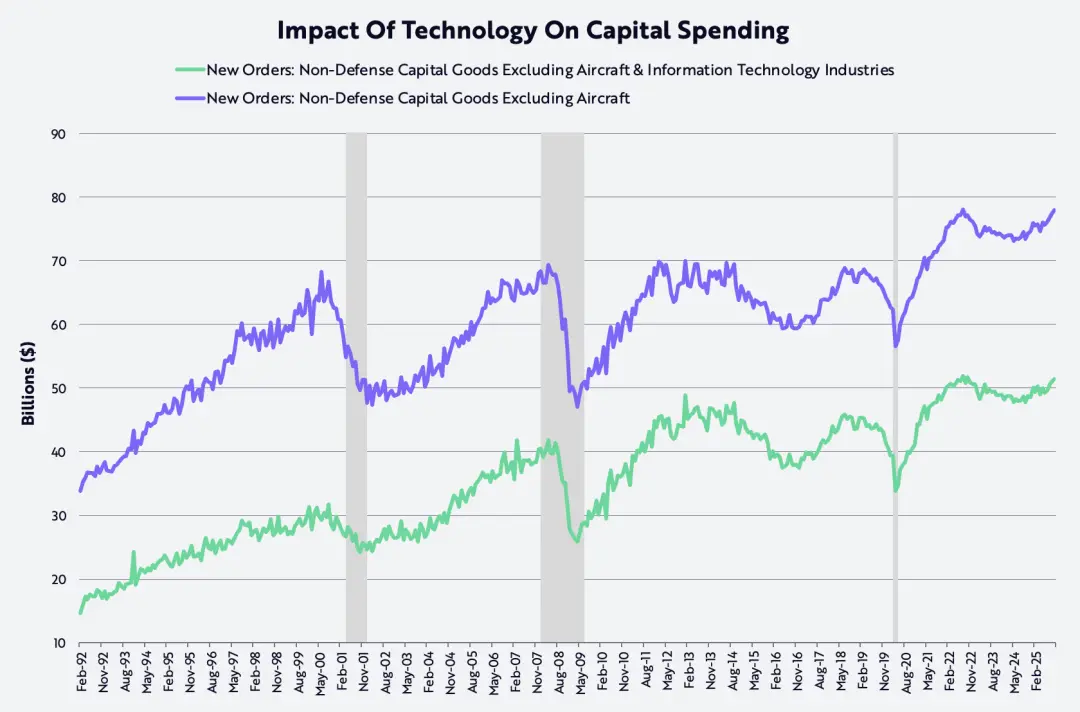

Sementara itu, pengeluaran modal yang diukur berdasarkan "barang modal nonpertahanan (tidak termasuk pesawat terbang)" mencapai puncaknya pada pertengahan 2022, lalu turun, dan saat ini baru saja kembali ke tingkat sebelumnya, baik dengan maupun tanpa pengeluaran teknologi.

Faktanya, sejak gelembung teknologi dan telekomunikasi pecah pada tahun 90-an, indikator pengeluaran modal ini selama lebih dari dua dekade kesulitan untuk melewati batas tersebut, hingga pada tahun 2021, dampak pasokan yang dipicu oleh pandemi COVID mendorong peningkatan bersamaan dalam investasi digital dan fisik.

Yang dulu disebut sebagai "langit-langit" kini tampaknya sedang menjadi "lantai", karena AI, robot, penyimpanan energi, teknologi blockchain, dan platform sekuensing multi-omik telah memasuki tahap siap diterapkan secara besar-besaran.

Setelah gelembung teknologi dan telekomunikasi pada dekade 1990-an, pengeluaran modal mengalami proses naik dan turun selama 20 tahun di sekitar tingkat 700 miliar dolar AS;

Saat ini, fase ini sedang digantikan oleh siklus investasi yang mungkin menjadi yang terkuat dalam sejarah, seperti yang ditunjukkan pada grafik di bawah ini.

Menurut kami, gelembung AI masih berada di masa depan yang cukup lama lagi.

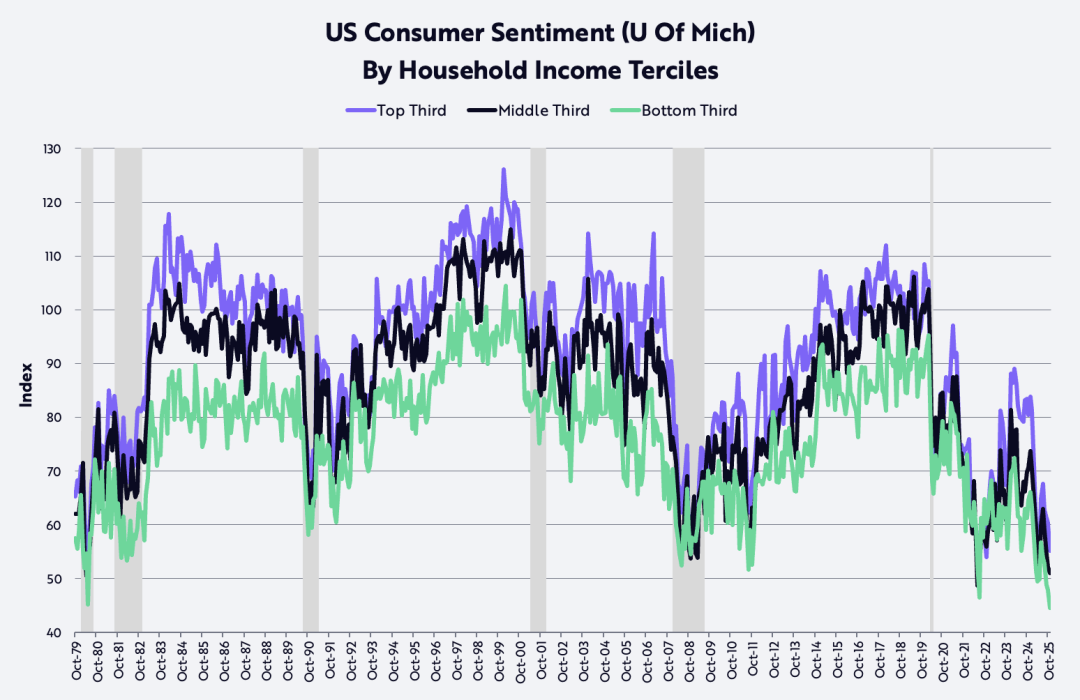

Berdasarkan data dari University of Michigan, tingkat kepercayaan konsumen kelompok berpenghasilan rendah dan menengah telah turun hingga level pada awal tahun 1980-an, ketika inflasi dan suku bunga dua digit secara parah mengikis daya beli dan menarik ekonomi Amerika Serikat masuk ke resesi beruntun.

Yang lebih menarik lagi, keyakinan kelompok pendapatan tinggi juga menurun secara signifikan dalam beberapa bulan terakhir. Kami percaya bahwa keyakinan konsumen adalah salah satu pegas yang saat ini tertekan paling berat dan paling mungkin untuk membalik keadaan.

Deregulasi, pajak rendah, inflasi rendah, suku bunga rendah

Dengan efek叠加 dari deregulasi dan pengurangan pajak (termasuk tarif), penurunan inflasi, serta penurunan suku bunga, resesi bergulir di Amerika Serikat dalam beberapa tahun terakhir mungkin akan terbalik secara cepat dan signifikan dalam satu tahun ke depan dan jangka waktu yang lebih lama.

Deregulasi sedang memicu inovasi di berbagai sektor, terutama di bidang AI dan aset digital, yang dipimpin oleh David Sacks, orang pertama yang menjabat sebagai "Kepala Urusan AI dan Mata Uang Kripto".

Sementara itu, pengurangan pajak atas tip, lembur, dan asuransi sosial diperkirakan akan memberikan pengembalian pajak yang signifikan bagi konsumen AS pada kuartal ini, sehingga meningkatkan laju pertumbuhan pendapatan yang dapat diatur dari sekitar 2% secara tahunan pada paruh kedua 2025 menjadi sekitar 8,3% pada kuartal ini.

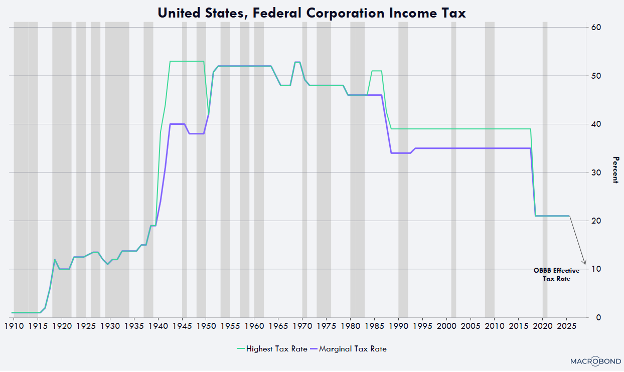

Dari sisi perusahaan, kebijakan akselerasi depresiasi untuk fasilitas manufaktur, peralatan, perangkat lunak, dan pengeluaran penelitian dan pengembangan (R&D) dalam negeri Amerika Serikat akan menekan tarif pajak perusahaan efektif hingga mendekati 10%—ini akan menjadi salah satu tingkat terendah secara global.

Misalnya, setiap perusahaan yang memulai pembangunan fasilitas manufaktur di Amerika Serikat sebelum akhir tahun 2028 akan dapat melakukan penyusutan penuh gedung tersebut pada tahun pertama penggunaannya, tanpa perlu menyebar biayanya selama 30 hingga 40 tahun seperti sebelumnya.

Perangkat keras, perangkat lunak, serta pengeluaran penelitian dan pengembangan lokal juga dapat didepresiasikan 100% pada tahun pertama. Keuntungan arus kas yang signifikan ini telah dijadikan permanen dalam rancangan anggaran tahun lalu dan berlaku retroaktif mulai 1 Januari 2025.

Setelah beberapa tahun terakhir dengan tekun dipertahankan di kisaran 2%–3%, inflasi yang diukur berdasarkan CPI mungkin akan turun ke tingkat yang mengejutkan rendah dalam beberapa tahun ke depan, bahkan tidak mengecualikan kemungkinan terjadinya deflasi.

Dalam beberapa tahun terakhir, inflasi yang diukur berdasarkan indeks harga konsumen (CPI) tetap tinggi di kisaran 2%–3%;

Namun, dalam beberapa tahun ke depan, inflasi kemungkinan besar akan turun ke tingkat yang sangat rendah, bahkan tidak mengecualikan kemungkinan menjadi negatif. Ada beberapa alasan di balik perubahan ini, seperti yang ditunjukkan pada grafik di bawah ini.

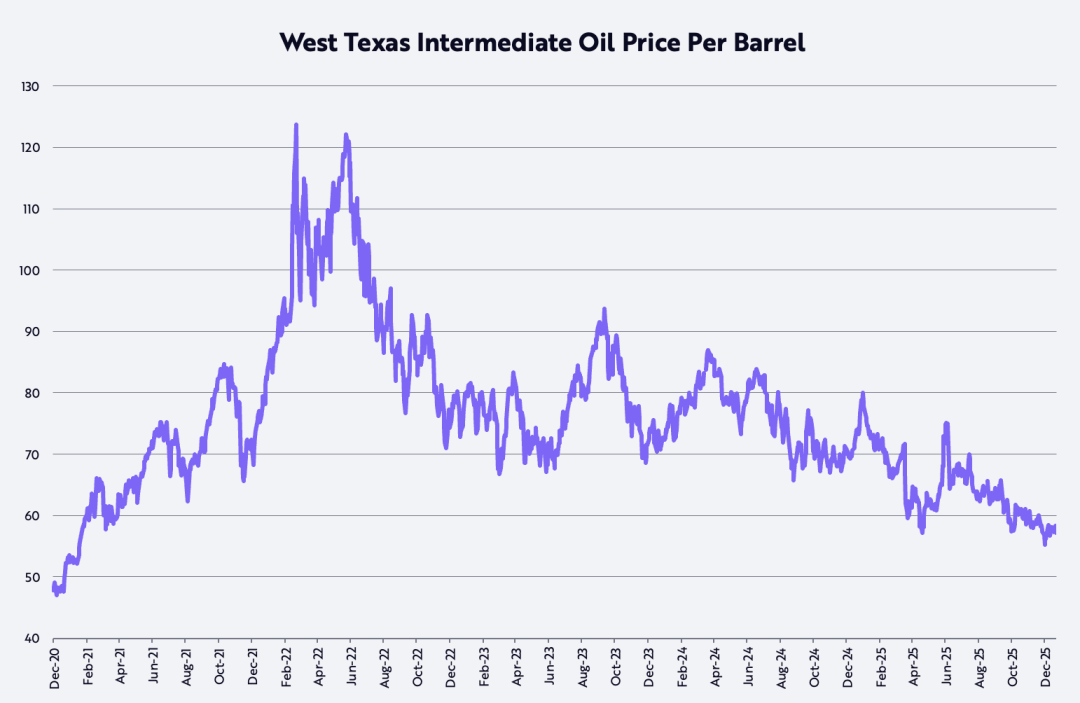

Pertama, harga minyak mentah West Texas Intermediate (WTI) telah turun sekitar 53% sejak puncak pasca-pandemi sekitar 124 dolar AS per barel pada 8 Maret 2022, dan saat ini turun sekitar 22% dibandingkan tahun lalu.

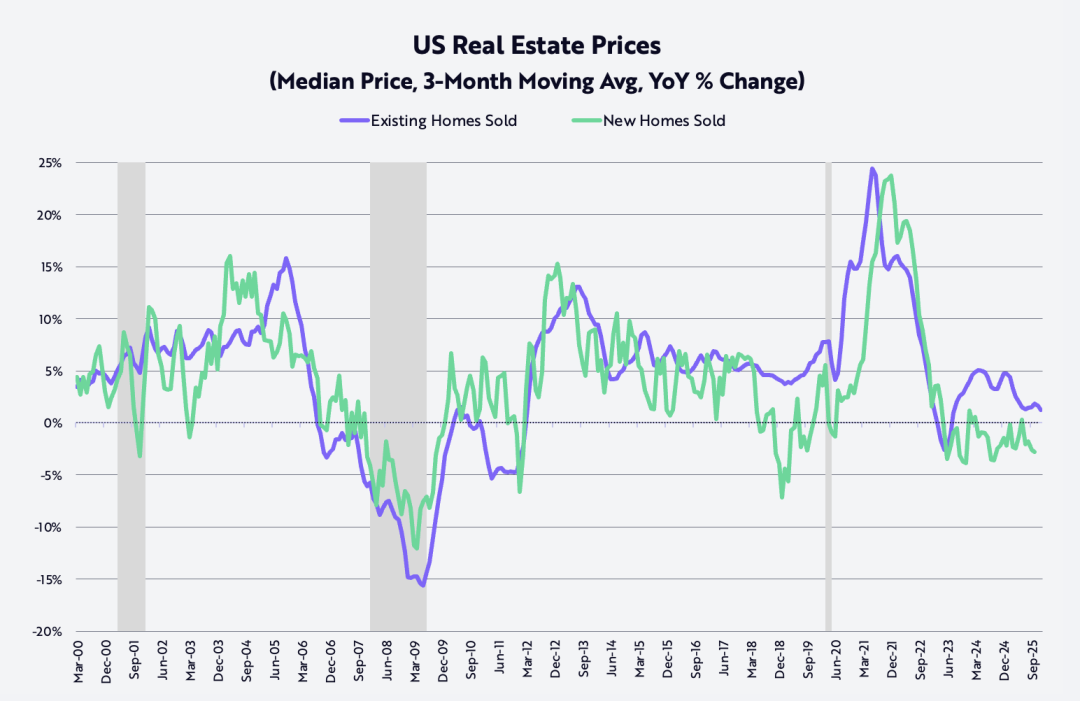

Kedua, sejak mencapai puncaknya pada Oktober 2022, harga penjualan rumah tunggal yang baru dibangun telah turun sekitar 15 persen;

Sementara itu, inflasi harga rumah tapak yang sudah jadi (diukur dengan rata-rata bergerak tiga bulan) turun secara signifikan dari puncak tahunan sekitar 24% pada bulan Juni 2021 pasca pandemi, hingga sekitar 1,3% saat ini, seperti yang ditunjukkan pada grafik di bawah ini.

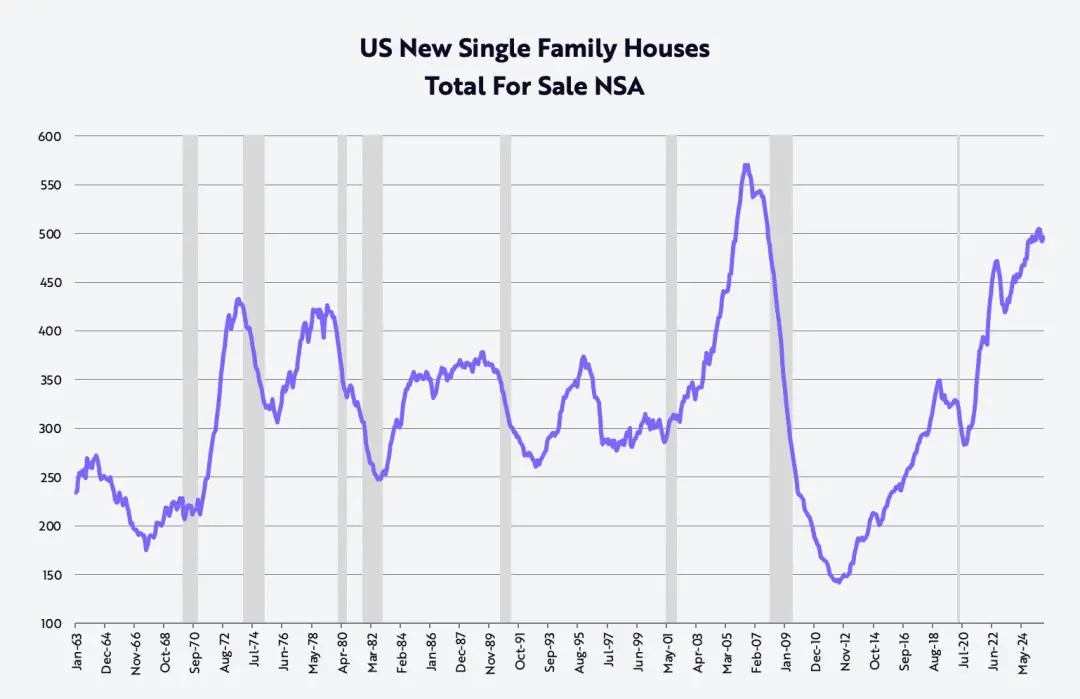

Selain itu, pada kuartal keempat, untuk mengurangi stok rumah tunggal baru yang mendekati 500.000 unit, tingkat yang terakhir kali terjadi adalah pada Oktober 2007, menjelang krisis keuangan global.

Tiga pengembang perumahan utama secara signifikan menurunkan harga secara year-on-year:

Lennar turun 10% secara tahunan, KB Homes turun 7%, dan D.R. Horton turun 3%. Penurunan harga ini akan secara bertahap dan tertunda terwujud dalam CPI selama beberapa tahun ke depan.

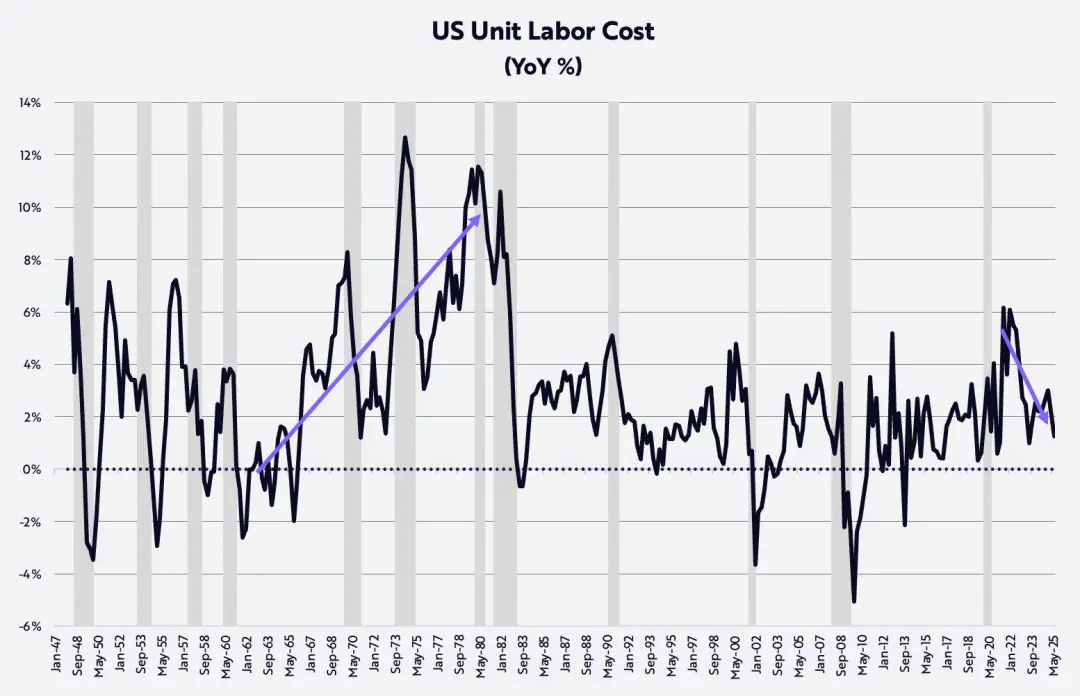

Akhirnya, produktivitas nonpertanian, salah satu faktor paling kuat dalam mengatasi inflasi, tetap kuat dalam latar belakang resesi bergulir, tumbuh 1,9% secara tahunan pada kuartal ketiga.

Dibandingkan dengan kenaikan upah per jam sebesar 3,2%, peningkatan produktivitas telah menekan inflasi biaya tenaga kerja per unit menjadi 1,2%, seperti yang ditunjukkan pada grafik di bawah ini. Angka ini sama sekali tidak menunjukkan adanya tekanan inflasi "push cost" (inflasi yang dipicu biaya) seperti yang terjadi pada tahun 1970-an.

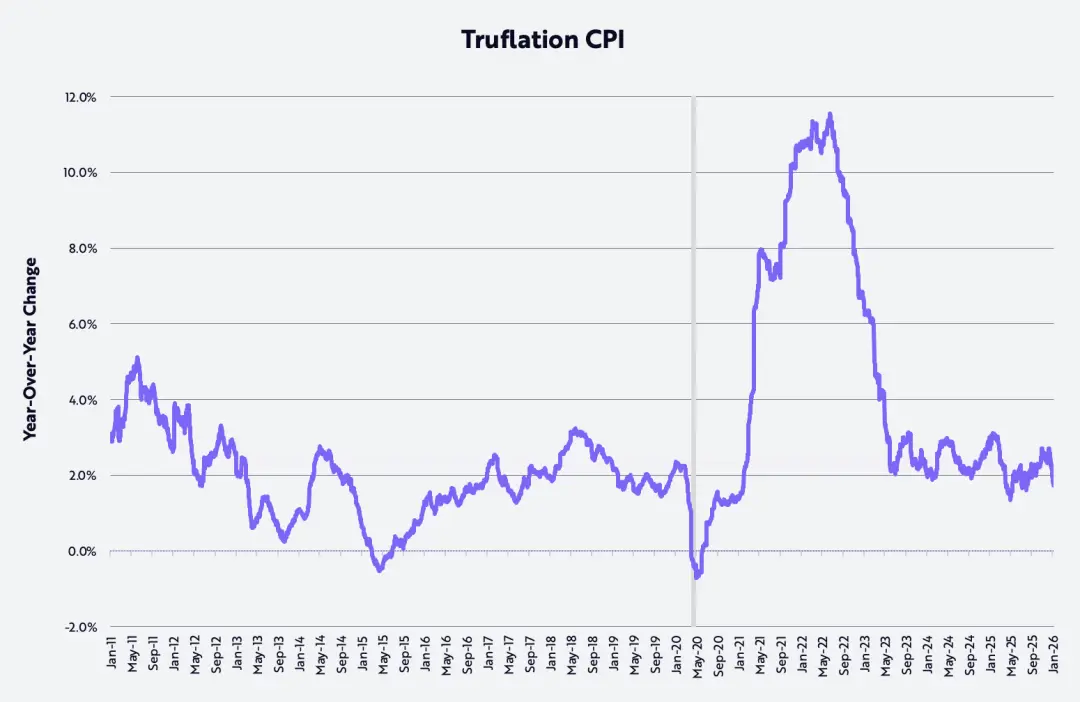

Tren peningkatan ini semakin diperkuat oleh tingkat inflasi yang diukur melalui indikator Truflation, yang baru-baru ini turun menjadi 1,7% secara tahunan, seperti yang ditunjukkan pada grafik di bawah ini. Angka ini sekitar 100 basis poin (bps) lebih rendah dibandingkan data inflasi resmi berbasis CPI yang dirilis oleh Badan Statistik Tenaga Kerja Amerika Serikat (BLS).

Bunga Produktivitas

Jika penilaian penelitian kami tentang inovasi pengganggu yang didorong teknologi benar, laju pertumbuhan produktivitas non-pertanian mungkin akan meningkat menjadi 4%–6% dalam beberapa tahun ke depan, yang akan lebih lanjut menekan inflasi biaya tenaga kerja per unit.

Kombinasi AI, robot, penyimpanan energi, blockchain publik, dan teknologi multi-omik tidak hanya akan mendorong produktivitas mencapai tingkat baru, tetapi juga menciptakan kekayaan yang besar.

Peningkatan produktivitas juga dapat mengurangi ketidakseimbangan geografis yang signifikan dalam perekonomian global. Perusahaan dapat mendistribusikan keuntungan produktivitas ke salah satu atau lebih dari empat arah strategis berikut:

Meningkatkan margin laba, meningkatkan investasi penelitian dan pengembangan serta lainnya, menaikkan gaji karyawan, dan menurunkan harga produk.

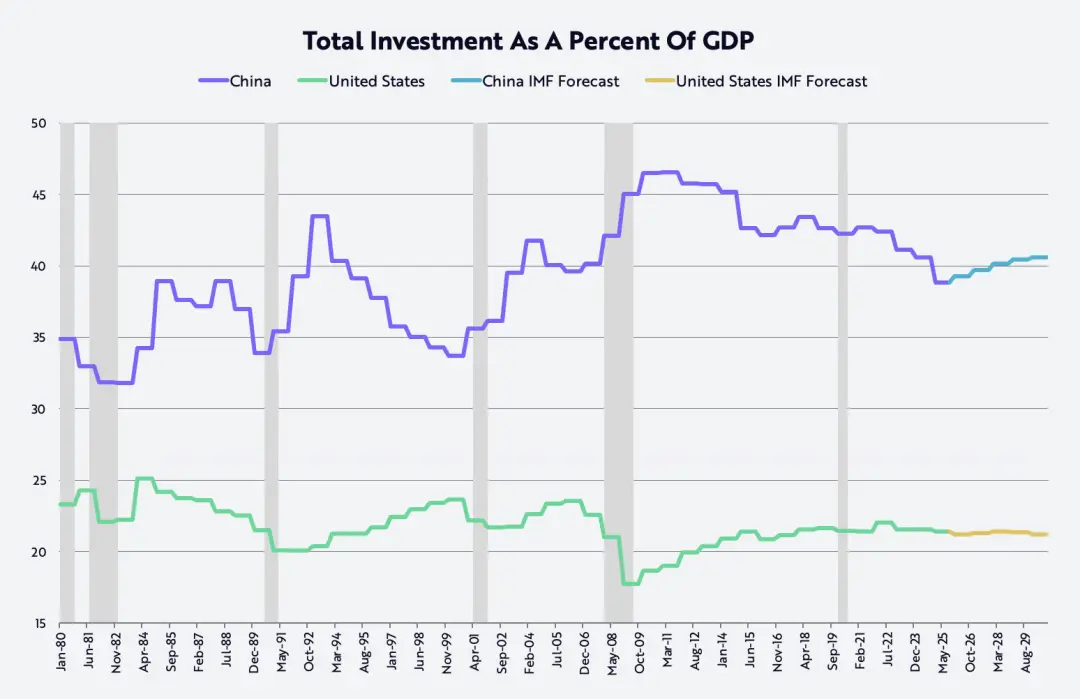

Di Tiongkok, produktivitas yang lebih tinggi yang berpadu dengan upah dan tingkat keuntungan yang lebih tinggi membantu struktur ekonomi beralih dari investasi berlebihan yang selama ini rata-rata menyumbang sekitar 40% dari PDB, hampir dua kali lipat Amerika Serikat, menuju jalur perkembangan yang lebih seimbang (seperti yang ditunjukkan pada grafik di bawah ini).

Sejak bergabung dengan Organisasi Perdagangan Dunia (WTO) pada tahun 2001, rasio investasi ini terus tinggi.

Meningkatkan pendapatan pekerja akan mendorong ekonomi Tiongkok beralih dari investasi dan persaingan "involution" ke arah konsumsi, yang juga sejalan dengan tujuan "anti-involution" yang diajukan oleh Presiden Xi Jinping.

Sementara itu, perusahaan Amerika mungkin meningkatkan daya saing mereka relatif terhadap perusahaan Tiongkok dengan lebih meningkatkan investasi dan/atau menurunkan harga.

Namun perlu dicatat bahwa dalam jangka pendek, peningkatan produktivitas yang didorong oleh teknologi mungkin akan terus memperlambat pertumbuhan tenaga kerja di Amerika Serikat, sehingga tingkat pengangguran naik dari 4,4% ke 5,0% atau bahkan lebih tinggi, dan hal ini akan mendorong Federal Reserve (The Fed) untuk terus menurunkan suku bunga.

Setelah ini, deregulasi dan langkah stimulus fiskal lainnya diharapkan memperkuat efek suku bunga rendah, secara signifikan mempercepat pertumbuhan GDP pada paruh kedua 2026.

Sementara itu, inflasi kemungkinan besar akan terus melambat. Tidak hanya karena harga minyak, harga properti, dan tarif bea cukai menurun, tetapi juga karena kekuatan teknologi yang sama ini mendorong kenaikan produktivitas serta menekan biaya tenaga kerja per unit.

Mengejutkannya, menurut beberapa pengukuran benchmark, biaya pelatihan AI sedang menurun sekitar 75% per tahun, sementara biaya inferensi AI (yaitu biaya menjalankan model aplikasi AI) bahkan menurun hingga 99% per tahun.

Penurunan biaya teknologi yang belum pernah terjadi sebelumnya ini akan mendorong pertumbuhan eksponensial dalam jumlah produk dan layanan terkait.

Oleh karena itu, tidak mengejutkan jika pertumbuhan PDB nominal AS berada di kisaran 6%–8% dalam beberapa tahun ke depan, yang didorong oleh faktor-faktor berikut:

Pertumbuhan produktivitas sebesar 5%–7%, peningkatan tenaga kerja sekitar 1%, dan tingkat inflasi berkisar -2% hingga +1%.

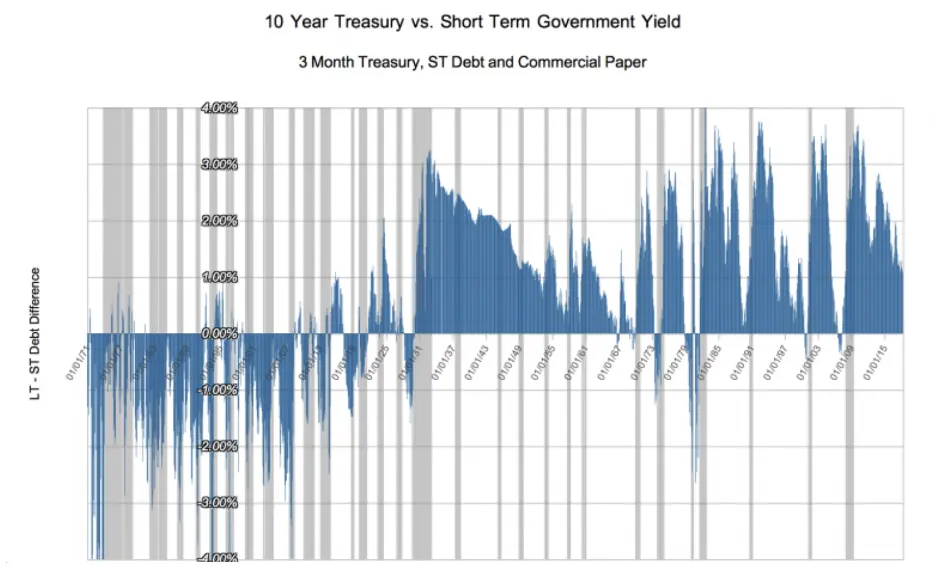

Efek deflasi yang dibawa oleh AI dan empat platform inovasi utama lainnya akan terus bertumpuk, menciptakan latar belakang ekonomi yang mirip dengan periode 50 tahun sebelum 1929, yaitu masa revolusi teknologi besar sebelumnya yang dipicu oleh mesin pembakaran dalam, listrik, dan komunikasi telepon.

Dalam sejarah tersebut, suku bunga jangka pendek pada dasarnya sejalan dengan laju pertumbuhan GDP nominal, sementara suku bunga jangka panjang bereaksi terhadap aliran deflasi yang menyertainya, sehingga rata-rata kurva yield terlihat terbalik sekitar 100 basis poin, seperti yang ditunjukkan pada grafik di bawah ini.

Pemikiran Tahun Baru Lainnya (OTHER NEW YEAR THOUGHTS)

Kenaikan harga emas vs penurunan harga Bitcoin

Pada tahun 2025, harga emas naik 65%, sementara harga Bitcoin turun 6%. Banyak pengamat menyalahkan kenaikan harga emas dari 1.600 dolar hingga 4.300 dolar (kenaikan total 166%) sejak akhir pasar bawah saham Amerika Serikat pada Oktober 2022, pada kekhawatiran risiko inflasi;

Namun, interpretasi lainnya adalah bahwa kecepatan penciptaan kekayaan global, misalnya kenaikan indeks saham MSCI global sebesar 93%, telah melampaui pertumbuhan tahunan pasokan emas global sebesar sekitar 1,8%.

Dengan kata lain, permintaan baru terhadap emas mungkin sedang melampaui pertumbuhan pasokannya. Yang menarik, pada periode yang sama, harga bitcoin naik sebesar 360% meskipun pertumbuhan pasokannya hanya sekitar 1,3% per tahun.

Perbedaan penting dalam perbandingan ini adalah bahwa penambang emas dan penambang bitcoin bereaksi terhadap sinyal harga secara sangat berbeda.

Pengusaha tambang emas dapat merespons kenaikan harga dengan meningkatkan produksi, sedangkan bitcoin tidak dapat melakukannya.

Pertumbuhan pasokan Bitcoin diatur secara ketat oleh aturan matematika: pertumbuhan tahunannya selama dua tahun ke depan diperkirakan sekitar 0,82%, lalu akan melambat lebih lanjut hingga sekitar 0,41%.

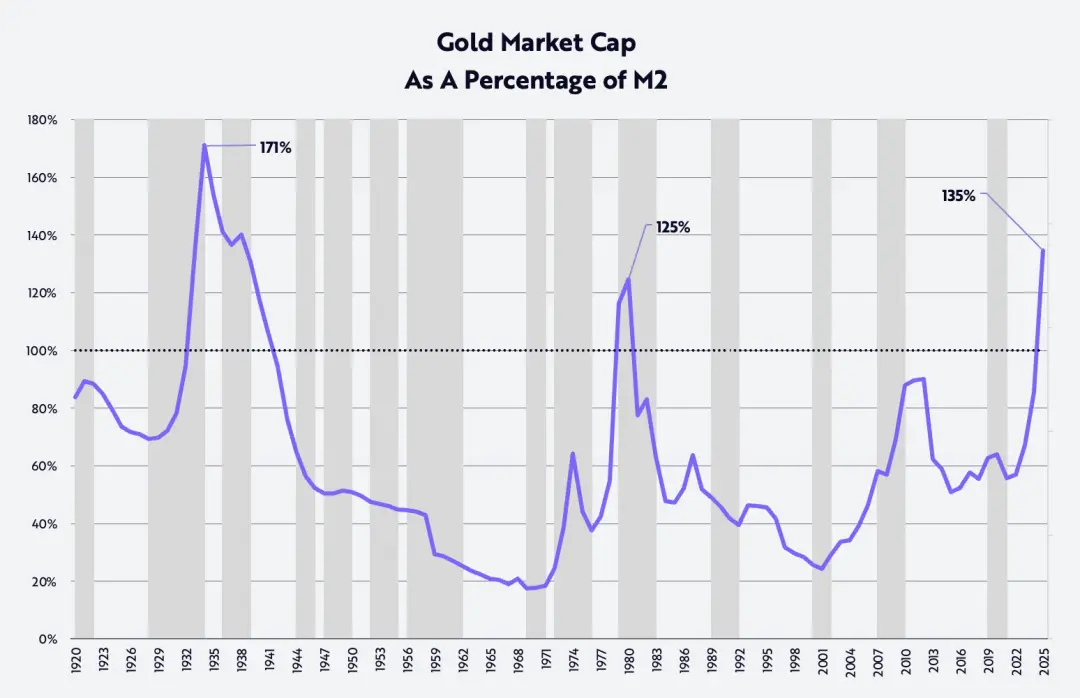

Perspektif Sejarah Harga Emas (The Gold Price In Perspective)

Dilihat dari perbandingan antara nilai pasar emas dan pasokan uang M2, dalam 125 tahun terakhir, rasio ini hanya pernah lebih tinggi dari tingkat saat ini pada satu periode, yaitu pada masa Depresi Besar di awal tahun 1930-an. Pada masa itu, harga emas ditetapkan pada USD 20,67 per ons, sementara pasokan uang M2 anjlok sekitar 30%, seperti yang ditunjukkan pada grafik di bawah ini.

Baru-baru ini, rasio emas terhadap M2 telah melampaui rekor sebelumnya, yang terjadi pada tahun 1980 ketika inflasi dan suku bunga naik hingga mencapai tingkat dua digit. Dengan kata lain, dari perspektif sejarah, harga emas saat ini berada pada tingkat ekstrem.

Perlu dicatat juga bahwa, seperti yang terlihat dari grafik di bawah, fase penurunan jangka panjang dari rasio ini sering kali sesuai dengan kinerja pasar saham yang baik.

Sejak 1926, menurut penelitian Ibbotson dan Sinquefield, tingkat pengembalian tahunan berbunga majemuk jangka panjang untuk saham sekitar 10%.

Setelah rasio ini mencapai dua tingkat tertinggi jangka panjang pada tahun 1934 dan 1980, harga saham yang diukur berdasarkan Indeks Dow Jones Industrial Average (DJIA) naik sebesar 670% selama 35 tahun hingga 1969, dan naik sebesar 1.015% selama 21 tahun hingga 2001, dengan tingkat pengembalian tahunan sebesar 6% dan 12%.

Perlu dicatat bahwa saham kecil menghasilkan tingkat pengembalian tahunan hingga 12% dan 13% pada kedua tahap tersebut.

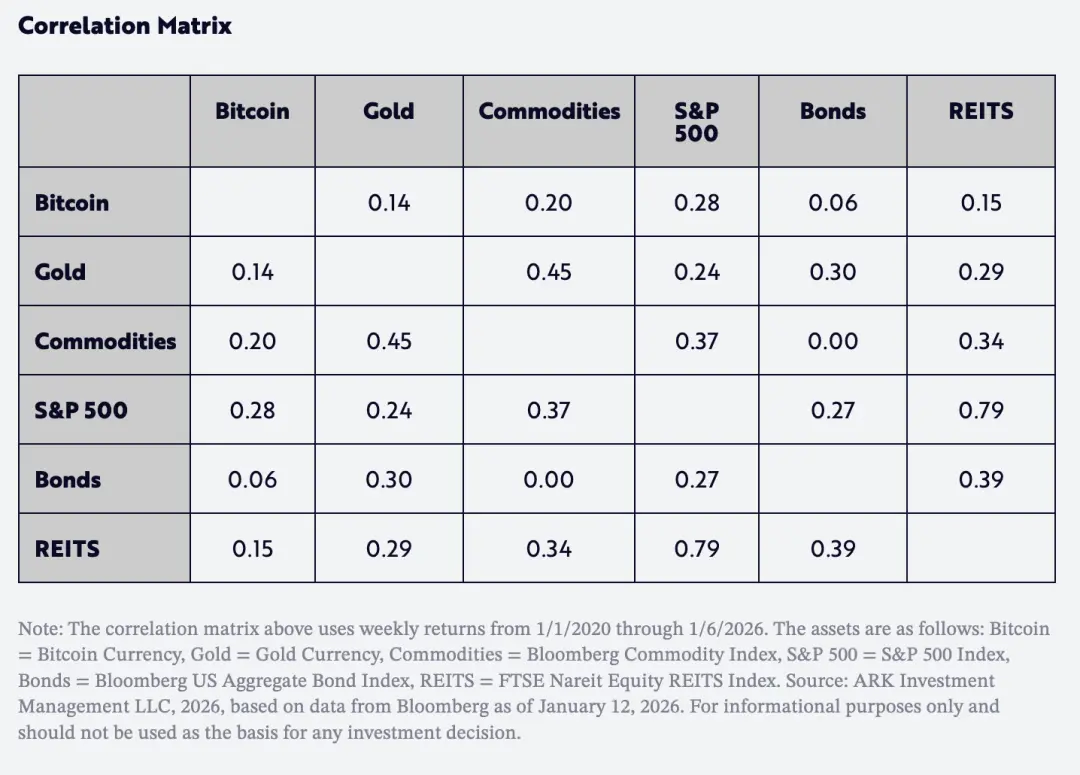

Faktor lain yang sangat penting bagi pengelola aset adalah bahwa sejak tahun 2020, tingkat korelasi antara return Bitcoin dengan emas dan kategori aset utama lainnya sangat rendah, seperti yang ditunjukkan pada tabel di bawah ini.

Yang lebih menarik lagi, korelasi antara Bitcoin dan emas bahkan lebih rendah daripada korelasi antara indeks S&P 500 dan obligasi.

Dengan kata lain, Bitcoin diharapkan menjadi alat penting untuk diversifikasi yang meningkatkan "return per unit risiko" bagi pengelola aset dalam beberapa tahun ke depan.

Prospek Dolar (The Dollar's Outlook)

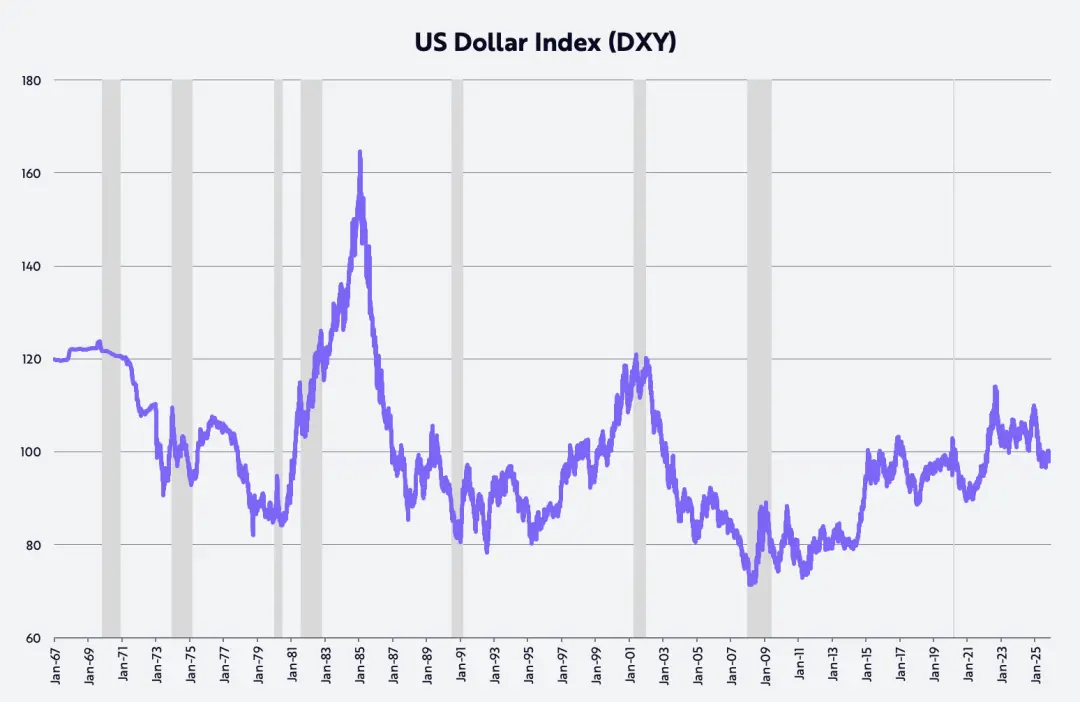

Narrasi yang menyebar luas selama beberapa tahun terakhir adalah bahwa "eksepsionalisme Amerika" sedang berakhir. Bukti representatif dari pandangan ini meliputi:

Dolar mengalami penurunan terbesar sejak 1973 pada semester pertama tahun ini; sedangkan secara tahunan, ini adalah penurunan tahunan terbesar sejak 2017.

Dolar AS turun 11% pada semester pertama tahun lalu dan turun 9% sepanjang tahun, diukur dengan Indeks Dolar AS (DXY) berbasis perdagangan tertimbang.

Jika penilaian kita mengenai kebijakan fiskal, kebijakan moneter, deregulasi, dan terobosan teknologi yang dipimpin Amerika Serikat adalah benar, maka tingkat pengembalian modal investasi Amerika Serikat akan meningkat relatif terhadap wilayah lain di dunia, yang pada gilirannya akan mendorong penguatan dolar.

Kebijakan pemerintahan Trump sedang mengingatkan kembali situasi awal ekonomi Reagan pada tahun 1980-an—ketika nilai dolar hampir melipat ganda, seperti yang ditunjukkan pada grafik di bawah ini.

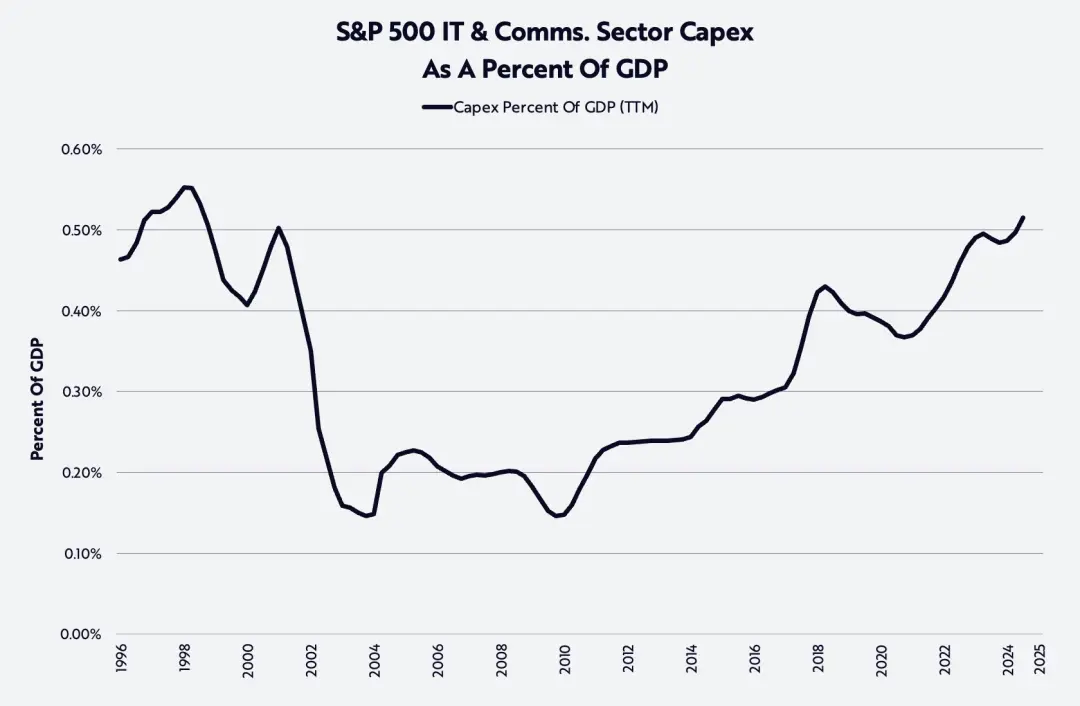

Gelombang AI (AI Hype)

Gelombang AI sedang mendorong pengeluaran modal naik ke tingkat tertinggi sejak akhir tahun 90-an, seperti yang ditunjukkan pada grafik di bawah ini.

Pada tahun 2025, investasi untuk sistem pusat data (perangkat komputasi, jaringan, dan penyimpanan) meningkat 47%, mendekati 500 miliar dolar AS;

Diperkirakan akan tumbuh lagi sebesar 20% pada tahun 2026, mencapai sekitar 600 miliar dolar AS, jauh di atas tren jangka panjang tahunan sebesar 150-200 miliar dolar AS selama sepuluh tahun sebelum munculnya ChatGPT.

Dengan skala investasi yang sangat besar ini, secara alami muncul pertanyaan kunci: dari mana return investasi ini akan berasal, dan siapa yang akan mendapatkannya?

Selain perusahaan semikonduktor dan perusahaan besar komputasi awan di pasar saham, perusahaan AI asli yang belum go public juga menjadi penerima manfaat penting dari pertumbuhan dan pengembalian investasi kali ini. Perusahaan AI sedang menjadi sekelompok perusahaan dengan pertumbuhan tercepat dalam sejarah.

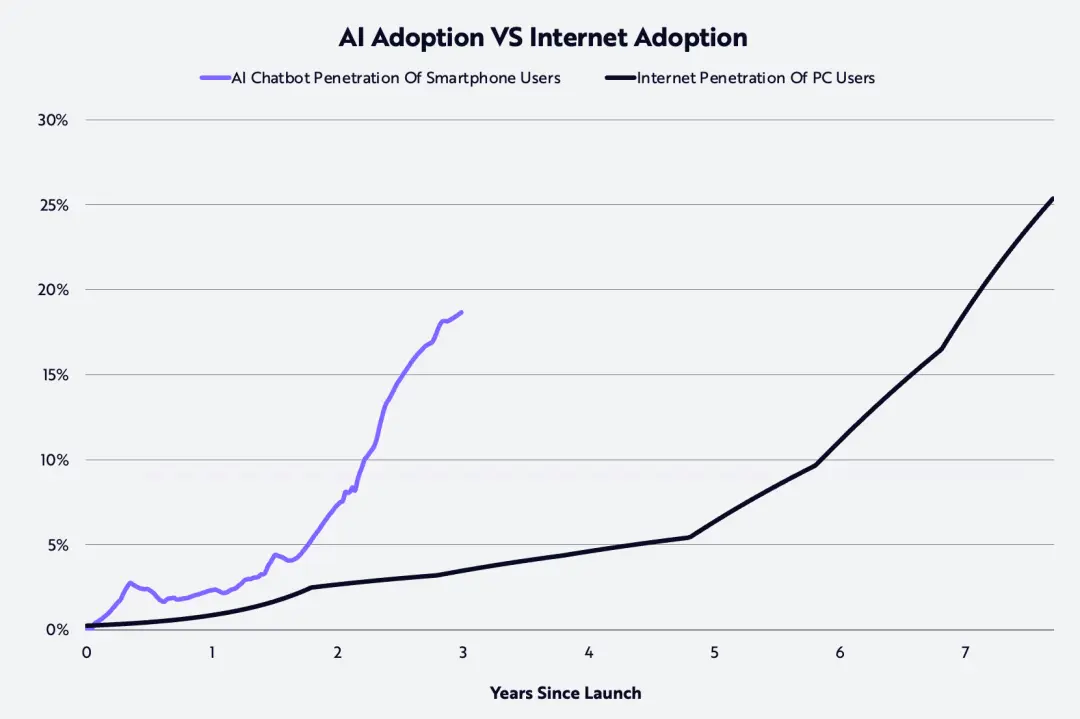

Menurut penelitian kami, kecepatan konsumen menerima AI adalah dua kali lipat dibandingkan adopsi internet pada tahun 90-an, seperti yang ditunjukkan pada grafik di bawah ini.

Menurut laporan hingga akhir 2025, OpenAI dan Anthropic masing-masing memiliki tingkat pendapatan tahunan sebesar 20 miliar dolar AS dan 9 miliar dolar AS, meningkat 12,5 kali dan 90 kali lipat hanya dalam satu tahun dari 1,6 miliar dolar AS dan 100 juta dolar AS.

Berdasarkan kabar pasar, kedua perusahaan ini sedang mempertimbangkan untuk melakukan penawaran saham perdana (IPO) dalam satu hingga dua tahun ke depan, demi menggalang dana untuk investasi besar yang diperlukan untuk mendukung model produk mereka.

Seperti yang dikatakan Fidji Simo, CEO Bisnis Aplikasi OpenAI:

"Kemampuan model AI jauh melampaui tingkat yang dialami kebanyakan orang dalam kehidupan sehari-hari, dan kunci tahun 2026 adalah mengecilkan jurang ini. Pemimpin di bidang AI akan menjadi perusahaan-perusahaan yang mampu mengubah penelitian terdepan menjadi produk yang benar-benar berguna bagi individu, bisnis, dan pengembang."

Tahun ini, lapisan pengalaman pengguna diharapkan membuat kemajuan nyata dalam arah ini, menjadi lebih bermaksud, intuitif, dan terintegrasi secara tinggi.

Sebuah contoh awal adalah ChatGPT Health—sebuah area khusus di dalam ChatGPT yang dirancang untuk membantu pengguna mengelola kesehatan dan perawatan medis berdasarkan data kesehatan pribadi mereka.

Di sisi perusahaan, banyak proyek AI masih berada di tahap awal, dibatasi oleh proses birokratik, kebiasaan, serta kenyataan bahwa restrukturisasi organisasi dan pembangunan infrastruktur data harus dilakukan terlebih dahulu sebelum AI benar-benar dapat menunjukkan nilainya.

Hingga 2026, perusahaan kemungkinan besar akan menyadari bahwa mereka harus melatih model-modelnya berdasarkan data mereka sendiri dan melakukan iterasi dengan cepat, atau mereka akan tertinggal oleh kompetitor yang lebih agresif.

Aplikasi yang didorong oleh kecerdasan buatan akan membawa layanan pelanggan yang instan dan luar biasa, siklus peluncuran produk yang lebih cepat, serta perusahaan rintisan yang mampu "melakukan lebih banyak hal dengan sumber daya yang lebih sedikit".

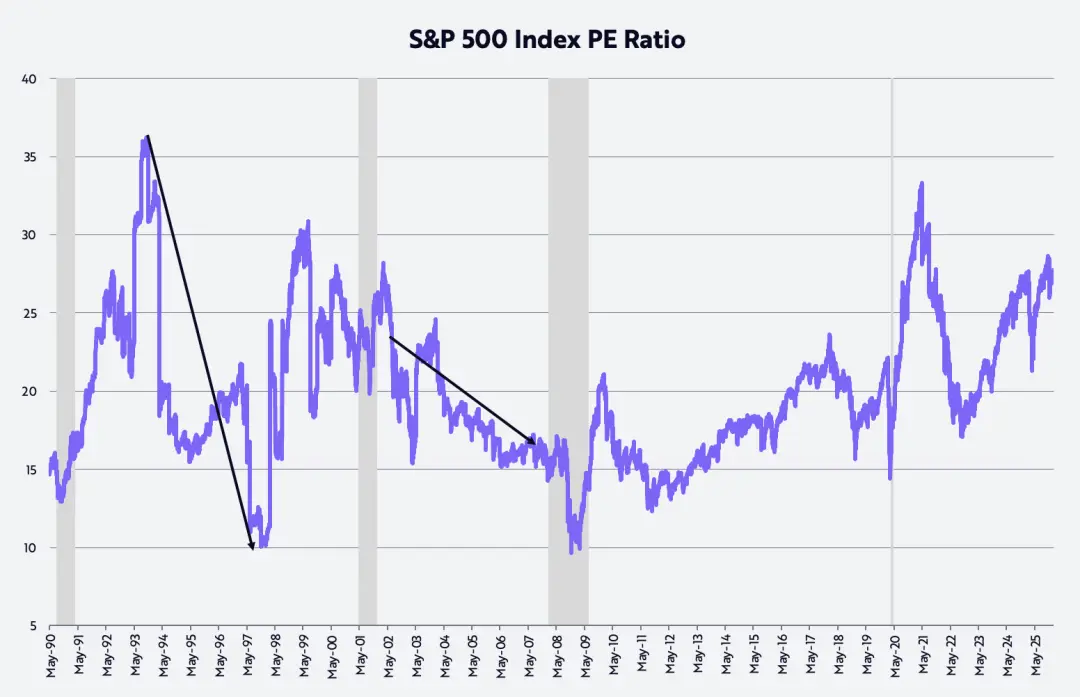

Valuasi Pasar yang Tinggi (High Valuation Of The Market)

Banyak investor menyatakan kekhawatiran terhadap valuasi pasar saham, yang saat ini berada di tingkat yang tinggi dalam kisaran sejarahnya, seperti yang ditunjukkan pada grafik di bawah ini.

Asumsi penilaian kita sendiri adalah kelipatan rasio harga terhadap laba (price-to-earnings/P/E) akan kembali ke rata-rata selama 35 tahun terakhir, yaitu sekitar 20 kali.

Beberapa dari kenaikan pasar terbesar justru berasal dari proses kontraksi multiplikatif. Sebagai contoh:

Dari pertengahan Oktober 1993 hingga pertengahan November 1997, indeks S&P 500 menghasilkan tingkat pengembalian tahunan sebesar 21%, sementara rasio P/E-nya bergerak dari 36 kali turun hingga 10 kali dalam periode yang sama.

Dari Juli 2002 hingga Oktober 2007, indeks S&P 500 menghasilkan tingkat pengembalian tahunan sebesar 14%, sementara rasio PER-nya berkontraksi dari 21 kali menjadi 17 kali dalam periode yang sama.

Mengingat prediksi kami mengenai percepatan pertumbuhan PDB riil yang didorong produktivitas serta perlambatan inflasi, dinamika ini kemungkinan besar akan muncul kembali dalam siklus pasar kali ini—bahkan mungkin terlihat lebih jelas.

Saya sangat berterima kasih kepada para investor dan teman-teman lainnya yang terus mendukung ARK, serta berterima kasih kepada Dan, Will, Katie, dan Keith atas bantuannya dalam menyelesaikan pidato Tahun Baru yang panjang ini!