Pada penutupan Senin, 6 April 2026, harga saham Blue Owl Capital (OWL), raksasa manajemen aset kredit swasta AS, jatuh ke level $8,45, mencatat level terendah mingguan sejak go public, dan sempat menyentuh $7,80 selama sesi perdagangan. Peristiwa yang memicu gelombang penjualan ini adalah rilis data penebusan dana semi-likuid kuartal pertama oleh Blue Owl pada hari Kamis minggu sebelumnya. Dua dana BDC non-perdagangan utama miliknya, OTIC (Blue Owl Technology Income) dan OCIC (Blue Owl Credit Income), menerima permintaan penebusan dari investor sekitar $5,4 miliar pada kuartal ini, dengan tingkat penebusan OTIC mencapai 40,7% dari saham beredar dan OCIC sebesar 21,9%. Kedua dana tersebut secara bersamaan memicu ambang batas industri wajib sebesar 5%, sehingga hanya diperbolehkan melakukan penebusan kurang dari $1,2 miliar secara proporsional.

Media keuangan utama langsung mengemas peristiwa ini sebagai "runaway narasi kredit swasta ritel" dan "AI menggoyang perusahaan perangkat lunak hingga ke kreditur". Namun, dua label ini menyembunyikan satu hal yang lebih penting. Pada minggu yang sama, persentase permintaan penarikan kuartalan dari Goldman Sachs Private Credit Corp, anak perusahaan Goldman Sachs Asset Management, adalah 4,999%, hanya selisih 0,001 persen dari ambang batas 5%, menjadikannya salah satu dari sedikit—mungkin satu-satunya—BDC semi-likuid abadi besar yang tidak memicu ambang batas dan membayar penuh kepada investor yang menarik dana. Gelombang penarikan ini bukanlah "kegagalan kredit swasta", melainkan sebuah diferensiasi K yang jelas.

Menurut laporan Bloomberg pada 6 April, dana senilai $15,7 miliar milik Goldman Sachs merupakan pengecualian di kuartal ini yang "menghindari gelombang penarikan". Sementara itu, tingkat penebusan OTIC Blue Owl adalah 8,1 kali lebih tinggi daripada Goldman Sachs, dan OCIC adalah 4,4 kali lebih tinggi. Ketika perhatian pasar seluruhnya terfokus pada jatuhnya Blue Owl, pertanyaan yang benar-benar layak ditanyakan adalah mengapa dua lembaga ini, dengan struktur yang sama, minggu yang sama, dan batas 5% yang sama, menghasilkan hasil yang sama sekali berbeda.

Harga saham menyusut dua pertiga dalam lima belas bulan

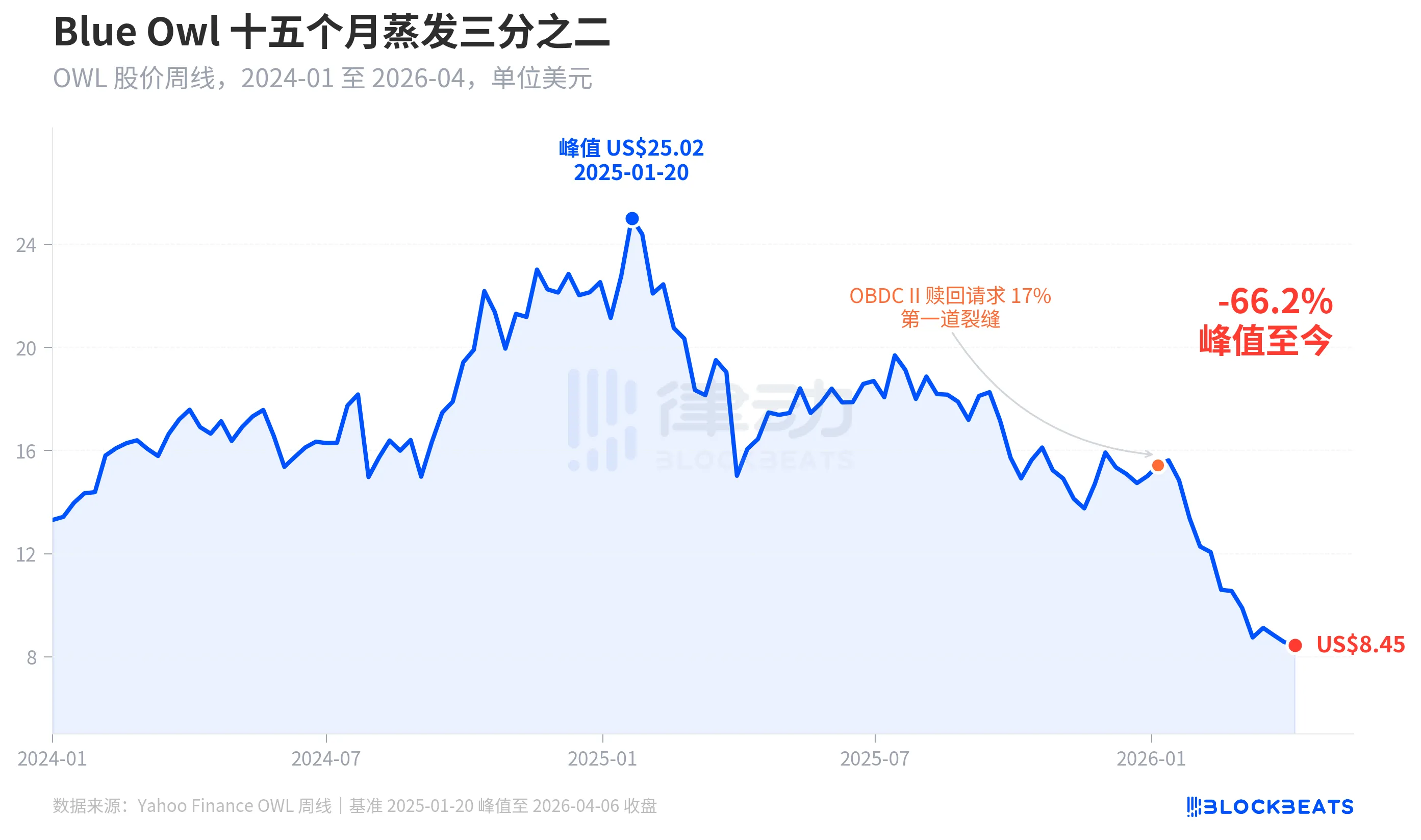

Pertama, lihat harga yang ditetapkan pasar untuk Blue Owl. Menurut data mingguan historis dari Yahoo Finance, Blue Owl Capital (OWL) menutup pada $25,02 pada minggu 20 Januari 2025, mencapai puncak historis. Pada minggu 6 April 2026, harga menutup pada $8,45, turun 66,2% dalam lima belas bulan, dengan nilai pasar menguap hampir dua pertiga.

Harga saham pertama kali menunjukkan celah jelas pada awal Januari 2026, ketika dana lain milik Blue Owl, OBDC II (sebuah BDC swasta berskala lebih kecil), mengungkapkan permintaan penarikan senilai 17% dari saham beredar, yang dianggap sebagai "retakan pertama". Sejak itu, harga saham terus turun hingga akhir kuartal pertama, ketika dua dana utama, OTIC dan OCIC, secara bersamaan memicu pintu pengaman, dengan harga intraday mencapai titik terendah sepanjang sejarah perdagangan sebesar $7,80 pada hari Senin.

Yang menarik, penurunan harga saham Blue Owl (-66,2%) jauh lebih besar daripada tingkat pelemahan fundamentalnya. OCIC tetap memiliki AUM senilai $36 miliar, dengan penurunan nilai bersih sekitar 6,5% pada kuartal pertama 2026, sementara total aset yang dikelola perusahaan masih di atas $290 miliar. Pasar jelas sedang menilai ulang perusahaan ini berdasarkan dua faktor—「ketidakpastian pembayaran di masa depan» dan «runtuhnya kepercayaan valuasi»—bukan hanya kinerja saat ini.

Pintu gerbang yang sama, dua takdir

Yang benar-benar bisa menjelaskan "diversifikasi K" adalah cross-section. Dengan menggabungkan lima BDC berkelanjutan semi-likuid besar yang telah mengungkapkan data penebusan pada kuartal pertama 2026, strukturnya menjadi jelas.

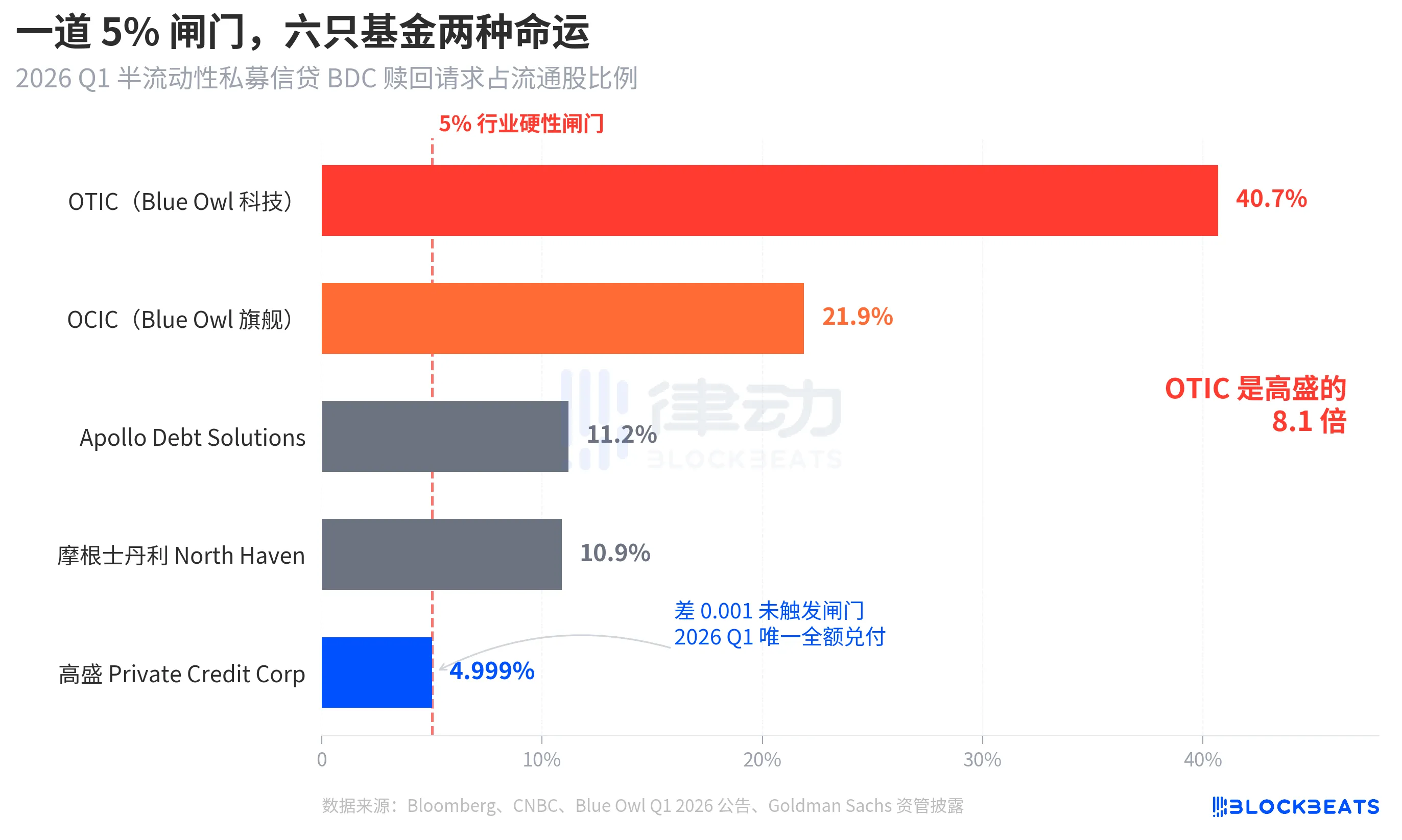

Menurut Bloomberg, CNBC, dan pengumuman perusahaan dari berbagai dana, tingkat penarikan lima dana tersebut secara berurutan adalah Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, dan Goldman Sachs Private Credit Corp 4,999%. Kelima dana ini secara kasar dapat dibagi menjadi tiga kategori.

Atas, dua dana Blue Owl jauh melebihi ambang, OTIC hampir setengah pemegangnya ingin menarik dana, OCIC mendekati empat kali ambang. Menurut aturan, hanya maksimal 5% saham beredar yang diizinkan untuk ditebus, OTIC sebenarnya hanya membayar sekitar $1,79 miliar, OCIC membayar sekitar $9,88 miliar, sedangkan permintaan penarikan lebih dari $42 miliar lainnya terkunci di luar ambang.

Menengah, tingkat penarikan Apollo dan Morgan Stanley berada di antara 10% hingga 11%. Menurut laporan Bloomberg pada 11 Maret dan 23 Maret, Apollo Debt Solutions telah memenuhi sekitar 45% permintaan, North Haven memenuhi sekitar 46%, dan menurut laporan industri dari PitchBook dan iCapital, kedua perusahaan tersebut juga memicu gate, tetapi tekanannya jauh lebih kecil dibandingkan Blue Owl.

Di bawah, hanya Goldman Sachs. 4,999% adalah satu-satunya dana besar pada periode yang sama yang tidak memicu ambang 5%, dan semua permintaan penarikan dibayar penuh 100%.

Bloomberg menggunakan judul artikel "Dodges Exodus", dan angka OTIC yang 8,1 kali lebih tinggi dari Goldman Sachs sudah menunjukkan tingkat diferensiasi yang tajam. Dalam minggu yang sama, struktur yang sama, dan aturan yang sama, nasib dua institusi ini sama sekali berbeda.

Buble, ritel mendorongnya naik 4,4 kali

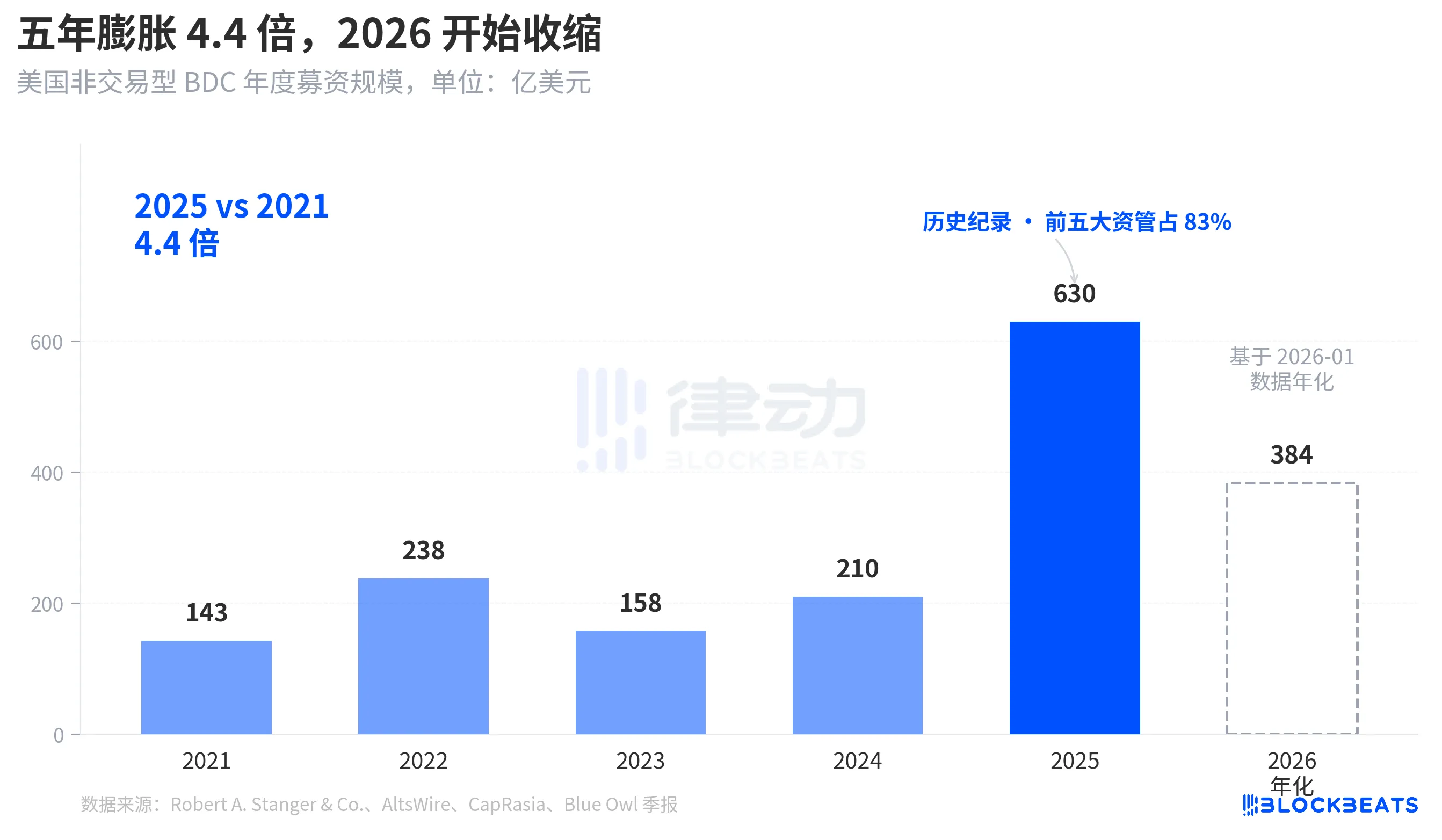

Untuk memahami mengapa gelombang penarikan ini begitu kuat, pertama-tama perlu dilihat seberapa dalam air yang masuk. Menurut statistik industri dari Robert A. Stanger & Co., volume pendanaan tahunan untuk BDC non-perdagangan di Amerika Serikat selama lima tahun terakhir menunjukkan pola parabola yang jelas.

Dari $14,3 miliar sepanjang tahun 2021, mencapai rekor historis $63 miliar sepanjang tahun 2025, meningkat 4,4 kali dalam lima tahun. Statistik yang sama menunjukkan bahwa lima lembaga teratas tahun 2025 (Blackstone, Blue Owl, Apollo, Ares, dan HPS) mengambil sekitar 83%, atau sekitar $52,3 miliar, yang terkonsentrasi pada lima perusahaan teratas. Dana ritel yang masuk selama lima tahun terakhir tidak hanya berjumlah besar, tetapi juga sangat terkonsentrasi.

Namun pada Januari 2026, data bulanan Stanger menunjukkan pendanaan BDC non-perdagangan hanya sebesar $3,2 miliar, turun hampir setengah dari puncaknya $6,2 miliar pada Maret 2025. Menurut laporan Connect Money dan FinancialContent, penjualan BDC secara keseluruhan pada kuartal pertama 2026 turun sekitar 40% dibandingkan periode yang sama tahun lalu. Pada kuartal yang sama ketika investor mulai secara massal meminta penarikan dana, pendanaan baru sudah terlihat melambat, tekanan penarikan meningkat sementara permintaan baru menurun—kedua hal ini terjadi bersamaan, dan pintu keluar dipaksa lebih keras daripada yang diperkirakan siapa pun.

Ini bukan penarikan siklis, melainkan narasi pertama kali ditinjau ulang dari segi dana, di mana BDC berkelanjutan semi-likuid dijual kepada ritel sebagai produk "serupa tabungan".

Dari BREIT ke Blue Owl, kerentanan secara bertahap menjadi nyata dalam empat tahun

Dalam konteks rentang waktu yang lebih panjang, gelombang penarikan ini ternyata tidak muncul secara tiba-tiba.

Struktur "Perpetual Semi-Liquid" memiliki dua komitmen. Ini memungkinkan dana untuk tidak terdaftar dan tidak melakukan penilaian publik, sekaligus menjanjikan investor bahwa mereka dapat menarik sebagian saham mereka setiap kuartal berdasarkan NAV. Pada dasarnya, ini mengemas aset tidak likuid (kredit swasta, properti swasta) menjadi produk yang "terlihat dapat ditarik kapan saja". Untuk mencegah penarikan massal, industri secara seragam menetapkan batas penarikan kuartalan sebesar 5%. Jika permintaan penarikan kuartalan melebihi 5% dari saham yang beredar, dana akan membayar secara proporsional, dan permintaan yang tersisa akan ditahan hingga kuartal berikutnya.

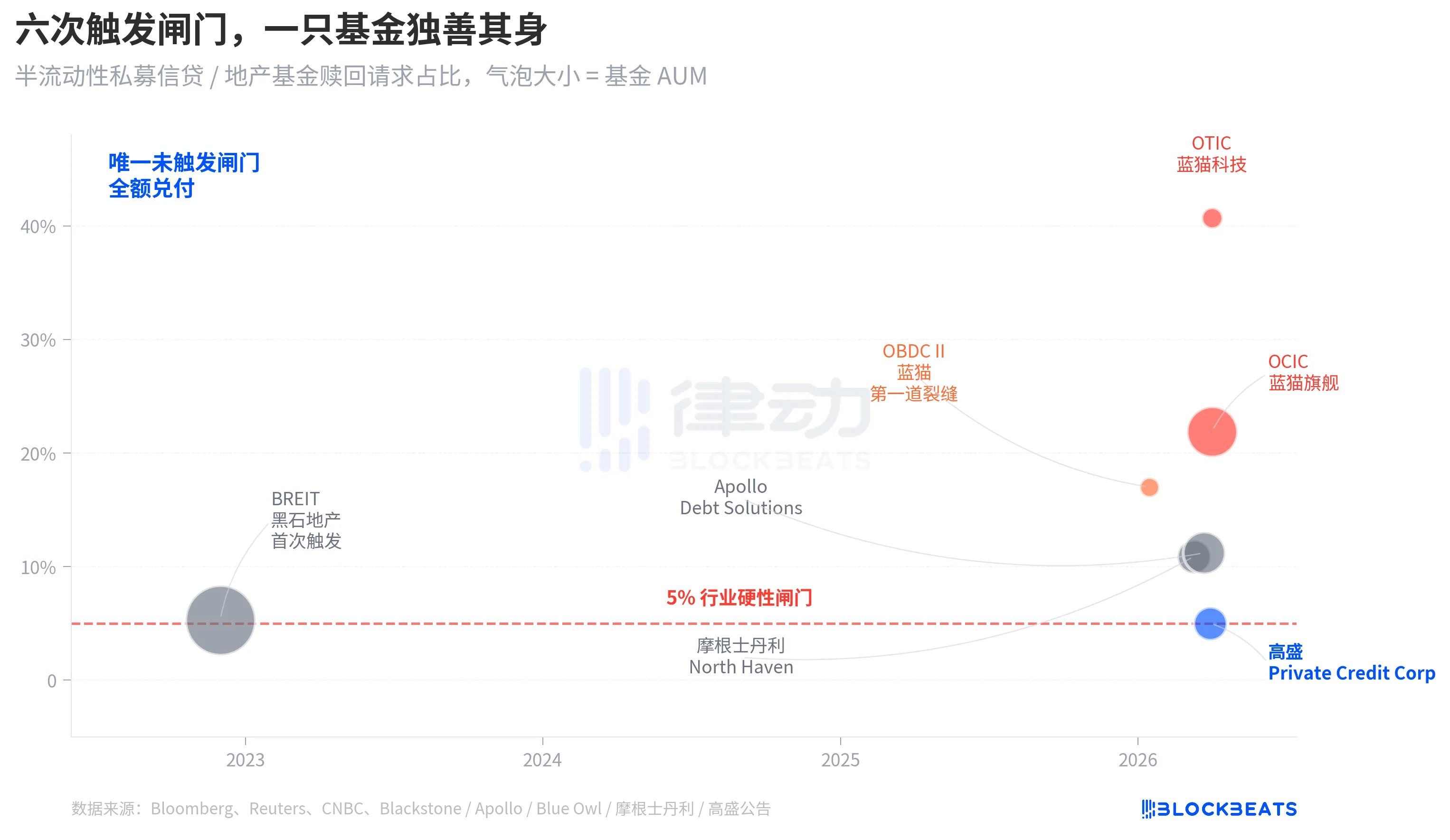

Pada November 2022, BREIT, reksa dana properti non-perdagangan milik Blackstone, pertama kali memicu pintu ini, menjadi kejadian likuiditas sistematis pertama dalam struktur semi-likuiditas abadi. Menurut data Caproasia, pada Januari 2023, BREIT hanya memproses 25% dari seluruh permintaan penarikan, dan hingga November 2023, BREIT telah membayar total permintaan penarikan senilai $14,3 miliar. Kejadian itu dianggap sebagai insiden terisolasi pada kelas aset properti, dan pasar kredit swasta tidak ikut terdampak.

Empat tahun kemudian, retakan yang sama menyebar dari properti ke kredit. Pada Januari 2026, Blue Owl OBDC II mengungkapkan permintaan penebusan sebesar 17%, menjadi sinyal pertama. Pada 11 Maret, Morgan Stanley North Haven memicu gerbang. Pada 23 Maret, Apollo Debt Solutions memicu gerbang. Pada 2 April, Blue Owl OCIC dan OTIC secara bersamaan memicu gerbang. Dalam tujuh hari, empat BDC besar dari manajer aset terkemuka berturut-turut terperosok ke ambang yang sama, sementara Goldman Sachs tetap berada di luar gerbang dengan selisih 4,999% pada kuartal yang sama.

Kerentanan struktural dari perpetual BDC dengan likuiditas setengah tidak diungkapkan oleh gelombang penarikan dana dari Blue Owl ini, tetapi sudah terlihat sejak BREIT pada 2022, hanya saja selama empat tahun tidak ada yang benar-benar memperhatikannya.

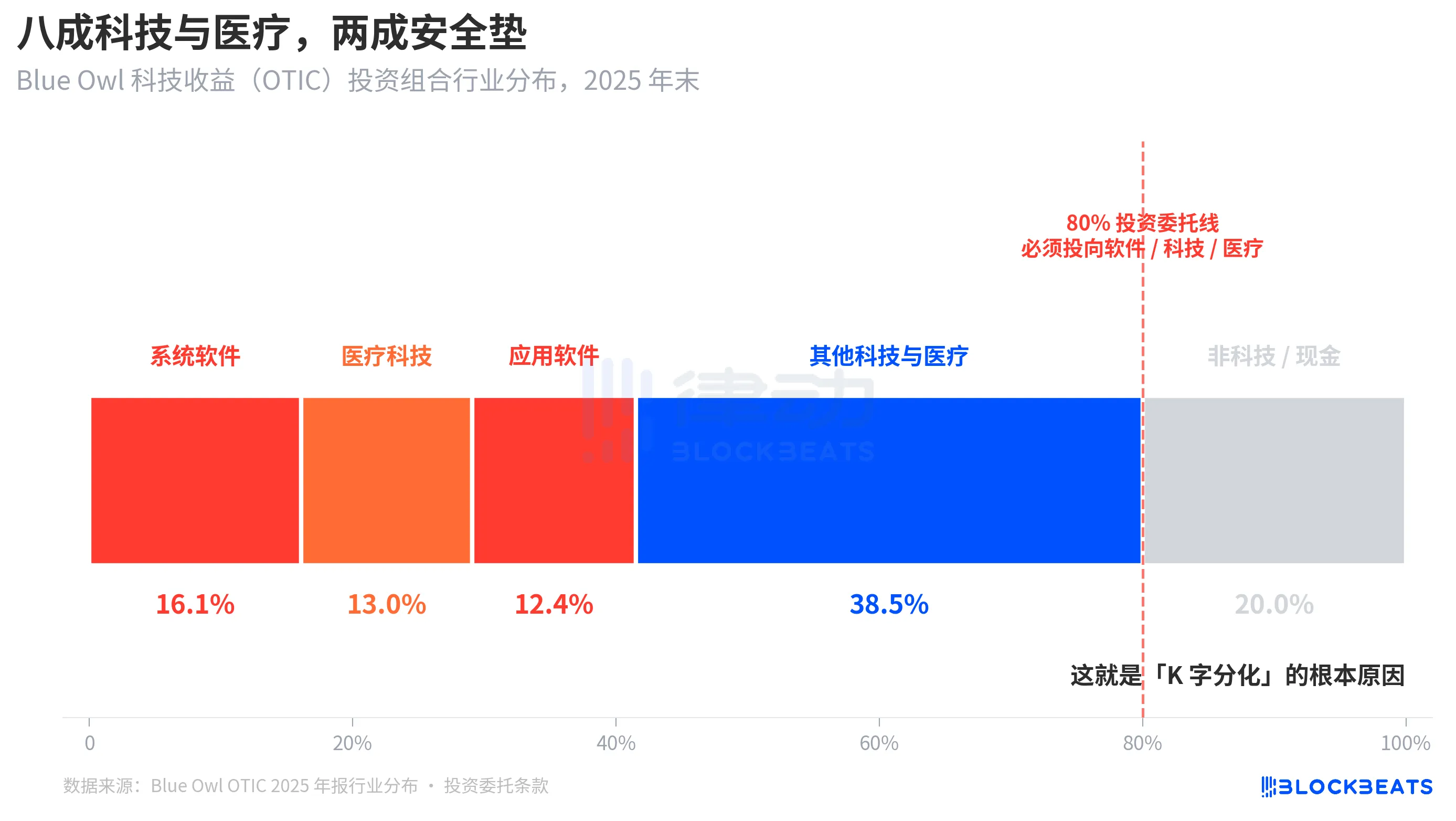

Root cause, OTIC mostly weighted in technology and healthcare

Sekarang kembali ke pertanyaan kunci ini, mengapa struktur yang sama, minggu yang sama, hasil Goldman Sachs dan Blue Owl berbeda delapan kali lipat. Dengan memecah portofolio OTIC, jawabannya menjadi jelas.

Berdasarkan laporan peringkat KBRA dan laporan keuangan Q4 2024 Blue Owl OTIC, hingga akhir 2025, ukuran portofolio OTIC mencapai 6,2 miliar dolar AS, dengan kepemilikan di 190 perusahaan yang mencakup 39 pasar akhir, di mana 92% didukung oleh dana modal ventura swasta dan 93% merupakan pinjaman senior berjaminan hak tanggungan pertama. Dari segi struktur buku, ini adalah dana dengan kualitas yang baik, tetapi konsentrasi sektornya cukup unik. Perangkat lunak sistem menyumbang 16,1%, teknologi kesehatan 13,0%, dan perangkat lunak aplikasi 12,4%; ketiga segmen ini saja telah menyumbang 41,5%.

Kuncinya adalah, ini bukanlah preferensi industri sementara dari manajer, melainkan aturan baku yang tertulis dalam anggaran investasi OTIC, di mana setidaknya 80% dari total aset harus diinvestasikan ke perusahaan yang terkait dengan «perangkat lunak dan teknologi». Blue Owl dalam materi publiknya menggambarkan OTIC sebagai «primarily invested in large, market-leading software companies providing mission-critical, recurring-revenue solutions». OTIC dirancang sejak awal sebagai dana kredit teknologi SaaS.

Selama enam bulan terakhir, SaaS merupakan salah satu kelas aset yang mengalami penilaian ulang paling tajam akibat AI. Ketika para investor mulai khawatir tentang “AI yang menggoyahkan pendapatan langganan jangka panjang perusahaan perangkat lunak”, dana kredit swasta dengan eksposur 80% pada perangkat lunak dan teknologi menjadi yang pertama terdampak. Menurut laporan Bloomberg dan Reuters, manajemen Blue Owl sendiri mengakui dalam komunikasi mereka kepada investor bahwa tekanan penarikan pada kuartal pertama sebagian disebabkan oleh “kekhawatiran akan gangguan AI terhadap perusahaan perangkat lunak”.

Sebaliknya, portofolio Goldman Sachs Private Credit Corp (AUM senilai $15,7 miliar) digambarkan oleh Bloomberg sebagai "terdiversifikasi jauh lebih tinggi dibandingkan pesaingnya", tanpa satu sektor pun yang menyumbang proporsi sebesar eksposur teknologi OTIC. Dengan produk kredit swasta yang sama, struktur semi-likuid yang sama, dan pintu 5% yang sama, eksposur aset dasar terhadap tema pasar saat ini adalah 80% versus kurang dari 15%, menghasilkan tingkat penarikan 40,7% versus 4,999%.

Inilah alasan mendasar di balik "divergensi K". Bukan karena kredit swasta sebagai kelas aset runtuh, tetapi karena dana-dana yang berfokus pada tema pasar yang sama mengalami masalah, sementara dana yang terdiversifikasi hampir tidak terdampak. Divergensi terjadi pada lapisan eksposur risiko, bukan pada lapisan struktural.

Penutup

CEO JPMorgan Chase, Dimon, dalam surat kepada pemegang saham tahun 2026 yang dirilis pada 6 April, tepat bertepatan dengan hari ketika Blue Owl mencapai titik terendahnya. Ia menulis dalam surat tersebut: Secara keseluruhan, kredit swasta kurang transparan dan memiliki penilaian pinjaman yang tidak ketat, sehingga membuat orang lebih cenderung menjual jika mereka percaya lingkungan akan memburuk, meskipun kerugian aktual hampir tidak berubah.

Pernyataan Dimon ini menunjuk pada masalah struktural. Kredit swasta sulit dinilai berdasarkan pasar, dan persepsi pemegang terhadap risiko justru lebih sensitif daripada kerugian aktual. Dibaca pada 7 April 2026, pernyataan ini memiliki dua makna. Pertama, selisih 0,001 yang dimiliki Goldman Sachs lebih merupakan hasil dari struktur diversifikasi daripada keberuntungan. Kedua, seluruh pasar kredit swasta senilai 1,8 triliun dolar AS belum menyelesaikan kontradiksi mendasar antara likuiditas dan portofolio yang tidak transparan.

Sebuah batas 5% gagal memisahkan Blue Owl dan Goldman Sachs menjadi "dana baik" dan "dana buruk"; ia hanya menggabungkan dua keputusan investasi berbeda—"fokus pada tema saat ini" dan "diversifikasi"—ke dalam satu grafik k-line untuk penyelesaian sekaligus.