Penulis artikel: Sebastien Davies

Artikel diterjemahkan:Block unicorn

Pendahuluan

Ada masalah ekstremisme di dunia keuangan. Saya pernah bertemu beberapa ekstremis yang yakin bahwa blockchain akan menghancurkan semua lembaga keuangan yang ada. Sementara itu, pihak keuangan tradisional menganggap bitcoin setara dengan cryptocurrency, dan sebaliknya. Sayangnya, kedua kelompok ini kurang sabar untuk memahami perbedaan halus.

Saya tidak setuju dengan dualisme hitam-putih semacam ini. Seperti yang kita lihat, keduanya kemungkinan besar akan bergabung, bukan bertabrakan. Visa dan Mastercard sedang secara aktif memperluas kolaborasi di bidang pembayaran blockchain. Raksasa layanan keuangan tradisional Stripe juga telah meluncurkan platform blockchain khusus untuk menangani pembayaran. Tim kami hampir setiap minggu menulis artikel yang membahas tren konvergensi kedua bidang keuangan ini.

Dalam komentar kripto, saya sering melihat orang menjadikan blockchain itu sendiri sebagai keunggulan unik (USP) karena mampu memungkinkan transaksi cepat dan berbiaya rendah. Memang benar, mentransfer dana melalui blockchain lebih murah. Namun, ini bukanlah faktor utama yang mendorong adopsi blockchain, karena infrastruktur transfer dana tradisional yang biayanya relatif tinggi telah bertahan selama puluhan tahun.

Perusahaan tidak akan mengganti mitra perbankan mereka hanya karena bank lain menawarkan diskon beberapa basis poin dalam pemrosesan transaksi. Kebiasaan keuangan sangat mendarah daging, dan perusahaan membutuhkan alasan yang lebih meyakinkan selain penghematan biaya untuk mengubah cara mereka mentransfer, memegang, dan menginvestasikan dana.

Yang berlaku di sini adalah hasil yang terukur. Untuk mendorong masyarakat mengubah cara aliran dana mereka, mereka perlu memahami cara mengoptimalkan seluruh aliran dana. Oleh karena itu, fokus harus ditempatkan pada bagaimana blockchain terintegrasi secara mulus dengan platform, sehingga pengguna dapat dengan mudah memegang, berinvestasi, dan meminjam dana.

Dalam artikel kolom tamu hari ini, Sebastien Davies, mitra Primal Capital, membahas mengapa infrastruktur kripto gagal memicu adopsi massal, dan apa yang dapat melakukannya.

Ilusi infrastruktur

Dalam sebagian besar dekade terakhir, dunia keuangan global sangat fokus pada "jalur". Diskusi seputar aset digital hampir seluruhnya berpusat pada kapasitas mekanis blockchain, keamanan kriptografi aplikasi terdesentralisasi, dan kehalusan teoretis logika kontrak cerdas. Ini adalah tahap infrastruktur, sebuah era yang berfokus pada pembangunan "wadah". Dari tahun 2020 hingga 2024, seluruh industri bekerja keras membangun saluran, gudang, dan gerbang untuk memodernisasi aliran nilai.

Selama periode ini, perkembangan pasar kripto terutama berfokus pada pembangunan infrastruktur, karena tanpa infrastruktur, partisipasi sama sekali tidak mungkin terwujud. Kami membangun platform penitipan tingkat perusahaan, API pertukaran standar, dan layanan kepatuhan on-chain untuk menangani lima kesenjangan utama: penitipan, perdagangan, eksekusi, kemanfaatan stablecoin, dan pelaporan regulasi.

Namun, saat ini industri keuangan sedang menghadapi kebenaran mendasar dalam sejarah keuangan. Infrastruktur adalah prasyarat mutlak untuk melakukan aktivitas, tetapi neraca menentukan siapa yang dapat meraih keuntungan ekonomi. Hanya memiliki jalur yang lebih cepat atau lebih transparan tidak cukup untuk mengubah pusat kekuatan pasar. Infrastruktur menyelesaikan masalah mekanis tentang bagaimana institusi dapat berpartisipasi, tetapi tidak berbuat apa-apa terhadap pertanyaan yang lebih penting: siapa yang dapat meraih nilai. Di era di mana pembangunan infrastruktur sedang berkembang pesat, jawaban atas pertanyaan terakhir ini tetap mempertahankan pendekatan tradisional.

Market maker terpusat mengambil spread, pemegang awal memperoleh keuntungan apresiasi, dan validator memperoleh biaya transaksi. Tahap ini gagal menciptakan struktur neraca baru yang mengubah lokasi penyimpanan deposito atau secara mendasar mengubah struktur penciptaan kredit.

Menanggapi argumen ini, satu sanggahan umum berpendapat bahwa “infrastruktur” adalah pendorong utama nilai, karena mereka menurunkan hambatan masuk, sehingga mewujudkan demokratisasi keuangan dan secara alami memindahkan kekuatan ekonomi ke kelompok pinggiran. Pendukung pandangan ini berpendapat bahwa teknologi itu sendiri, karena sifatnya yang open source dan tanpa izin, adalah kekuatan transformasi. Meskipun narasi ini menarik bagi dunia “kripto-natif” yang didominasi ritel, ia tidak tahan terhadap ujian realitas institusional.

Dalam pasar keuangan yang kompleks, efisiensi biaya jauh kurang penting dibandingkan efisiensi modal dan return yang disesuaikan terhadap risiko. Sebuah institusi memindahkan dana sepuluh miliar dolar bukan karena biaya transaksi yang lebih rendah, tetapi karena neraca yang mendukung dana tersebut mampu memberikan pengembalian lebih tinggi atau utilitas jaminan yang lebih efisien. Infrastruktur adalah hambatan masuk; sementara neraca adalah aset strategis yang menentukan pemenang spread suku bunga.

Sejarah keuangan telah berulang kali membuktikan bahwa infrastruktur bukanlah penentu utama kekuatan pasar, tetapi neraca keuanganlah yang menjadi kuncinya. Munculnya pasar dolar Eropa pada tahun 1960-an tidak memerlukan saluran pembayaran baru atau teknologi keuangan, melainkan hanya memerlukan perpindahan simpanan dolar dari sistem perbankan Amerika Serikat. Setelah neraca keuangan ini dipindahkan, sistem dolar paralel pun muncul, dengan skala besar dan hampir tidak terpengaruh oleh regulasi domestik.

Kami kini memasuki tahap baru dari restrukturisasi neraca institusional, yang dimulai pada 2025, ketika "medan perang" telah berpindah dari tingkat protokol ke tingkat konfigurasi likuiditas. Tahap pertama berfokus pada membangun platform; tahap berikutnya memperhatikan pergerakan peserta dan arus modal mereka.

Pada tahun 2024, seorang kepala keuangan yang mengevaluasi lokasi penyimpanan kas secara teoritis dapat menggunakan infrastruktur penitipan yang matang untuk memegang USDC, tetapi dari sudut pandang ekonomi, simpanan bank tradisional lebih unggul karena menyediakan asuransi Federal Deposit Insurance Corporation (FDIC) dan suku bunga yang kompetitif. Infrastruktur sudah siap, tetapi neraca belum berubah. Pemosisian ulang ini menjadi mungkin seiring lingkungan regulasi bergerak dari desain kebijakan abstrak menuju implementasi konkret.

Tahap selanjutnya dari adopsi cryptocurrency tidak lagi ditentukan oleh infrastruktur, tetapi oleh arah neraca.

Pintu Implementasi

Selama sebagian besar dekade terakhir, partisipasi institusional dalam aset digital bukan dibatasi oleh kurangnya imajinasi atau teknologi, tetapi oleh hambatan struktural dalam mengintegrasikan aset digital ke dalam neraca yang diatur. Institusi membutuhkan lebih dari sekadar dompet yang berfungsi penuh. Kejelasan hukum, metode akuntansi spesifik, dan struktur tata kelola yang ketat adalah persyaratan dasar.

Karena kurangnya definisi “penitipan” yang diakui secara umum atau jalur kepatuhan yang jelas, risiko pencemaran neraca terlalu tinggi bagi entitas yang diatur dan tidak dapat diabaikan. Bank dan perusahaan manajemen aset sedang menunggu sinyal jelas bahwa mereka dapat mengerahkan modal tanpa menanggung risiko hukum yang mengancam kelangsungan hidup, sehingga proses adopsi besar-besaran aset digital terjebak dalam keadaan “menunggu”.

Era perdebatan kebijakan akhirnya mendekati akhir, digantikan oleh tahap operasional. Undang-Undang GENIUS yang disahkan pada Mei 2025 memainkan peran penentu, dengan membangun kerangka regulasi nasional untuk pembayaran stablecoin dan akhirnya memberikan dasar hukum untuk konfigurasi neraca.

Undang-undang ini mengubah aset digital dari barang spekulatif yang baru menjadi alat keuangan yang diakui dengan menyediakan proses lisensi federal dan mewajibkan cadangan 100% didukung oleh alat yang disetujui pemerintah. Pada Agustus 2025, Securities and Exchange Commission (SEC) Amerika Serikat menyelesaikan penyelidikan jangka panjang terhadap protokol Aave tanpa mengambil tindakan penegakan hukum apa pun, yang semakin memperkuat perubahan ini dan secara efektif menghilangkan "hambatan" regulasi yang sebelumnya menghalangi partisipasi institusional dalam keuangan terdesentralisasi (DeFi).

Sekarang, fokus telah beralih ke pedoman regulasi regulator. Pada Februari 2026, Office of the Comptroller of the Currency (OCC) Amerika Serikat menerbitkan rancangan peraturan komprehensif yang bertujuan untuk menerapkan Undang-Undang GENIUS, dengan membangun kerangka untuk "Lembaga Penerbit Stabilcoin yang Diizinkan" (PPSI). Langkah ini sangat signifikan karena menyediakan standar prudensial yang rinci (mencakup komposisi cadangan, tingkat kecukupan modal, dan ketahanan operasional), memungkinkan Chief Risk Officer atau Asset-Liability Committee (ALCO) menyetujui strategi aset digital. Penerapan Undang-Undang GENIUS telah mengintegrasikan regulasi blockchain ke dalam struktur tata kelola lembaga keuangan terbesar di dunia.

Namun, untuk memahami mengapa perubahan ini terjadi sekarang, perlu diakui adanya “inersia neraca” yang menentukan perilaku institusional. Operasi bank dibatasi oleh persyaratan modal regulasi yang ketat, di mana setiap dolar aset berisiko harus didukung oleh modal. Jika simpanan bank mengalir keluar ke stablecoin, bank harus mengurangi pinjaman secara proporsional untuk mempertahankan rasio modal tersebut. Ini adalah kontraksi yang menyakitkan dan mahal, yang akan menimbulkan efek domino pada seluruh ekonomi. Ini juga menjelaskan mengapa popularitas stablecoin berkembang begitu lambat. Integrasi teknis penuh memerlukan waktu enam hingga delapan belas bulan, sementara siklus tata kelola seperti audit dan tinjauan dewan memerlukan waktu lebih lama untuk diselesaikan.

Kondisi saat ini menunjukkan tren "akselerasi komposit". Seiring dengan bank-bank pelopor seperti JPMorgan, Citibank, dan U.S. Bank mulai meluncurkan rencana penyelesaian berbasis stablecoin, mereka mengirimkan sinyal jelas ke pasar: risiko terlambat telah menggantikan risiko bergerak lebih awal. Kita sedang memasuki tahap tekanan kompetitif, di mana partisipasi bank-bank sejenis mengurangi risiko adopsi di seluruh industri. Dengan longgarnya pembatasan institusional ini, likuiditas berpindah dari sistem tradisional menuju jalur yang terbuka menuju wadah-wadah baru yang dapat diprogram di era digital. Perubahan ini memaksa kita untuk memikirkan kembali esensi dana, serta mengalihkan fokus pada "wadah" yang membawa likuiditas global generasi berikutnya.

Di mana likuiditas berada

Untuk memahami skala perubahan yang sedang terjadi, pertama-tama harus diakui stabilitas historis “wadah” keuangan. Di setiap era mata uang, likuiditas pada akhirnya harus menemukan tempat tujuan. Ini hanyalah fungsi cara penyimpanan teknis, tetapi memenuhi kebutuhan jangka panjang global akan aset jangka pendek yang aman. Selama beberapa abad, tempat tujuan ini secara signifikan terkonsentrasi pada beberapa struktur jelas: neraca bank komersial, cadangan bank sentral, dan dana pasar uang. Semua “wadah” tradisional ini berperan sebagai perantara, mengambil nilai ekonomi yang dihasilkan oleh modal yang mereka bawa.

Prinsip matematis "menikmati hasil tanpa usaha" menunjukkan bahwa keberadaan lembaga keuangan bertujuan untuk menyelesaikan masalah ketidaksesuaian dana. Secara khusus, arus kas yang dihasilkan dari operasi dunia melebihi kebutuhan penggunaan produksi jangka pendeknya, sehingga menciptakan kelebihan likuiditas jangka panjang yang mencari keamanan. Secara tradisional, bank komersial mengubah kelebihan dana ini menjadi simpanan, diinvestasikan pada aset jangka panjang seperti hipotek atau pinjaman perusahaan, dan memperoleh spread yang signifikan. Net Interest Margin (NIM) adalah panduan utama bagi bank komersial dan bank ritel. Pemegang saham bank adalah penerima utama dari "spread", sementara deposan memperoleh sebagian keuntungan sebagai imbalan atas likuiditas dan jaminan pemerintah.

Infrastruktur aset digital memperkenalkan jenis "kontainer" baru yang secara langsung bersaing untuk dana. Rekonstruksi ekonomi ini jauh lebih dari sekadar peningkatan teknis. Ketika likuiditas berpindah dari bank ke kolam cadangan stablecoin atau dana obligasi tertokenisasi, subjek yang memperoleh imbal hasil mengalami perubahan mendasar. Sebagai contoh, di kolam cadangan stablecoin, penerbit (misalnya Circle atau Tether) memperoleh selisih antara imbal hasil obligasi penerbit dan bunga yang dibayarkan kepada pemegang token, yang biasanya nol. Ini secara praktis memindahkan manfaat ekonomi dari "biaya kepemilikan" dari bank komersial ke penerbit aset digital.

Selain itu, kontainer baru ini menyediakan transparansi dan kemampuan pemrograman yang tak tertandingi dibandingkan struktur tradisional. Dana obligasi yang ditokenisasi mencapai kapitalisasi pasar lebih dari $11,5 miliar pada Maret 2026, mewakili evolusi struktural di mana pendapatan aset dasar secara langsung menjadi milik pemegangnya. Ini menciptakan insentif ekonomi yang kuat.

Manajer keuangan yang cerdas tidak lagi perlu memilih antara keamanan perbankan dan imbal hasil dana; mereka dapat memegang dana tertokenisasi yang berfungsi sebagai aset penghasil pendapatan sekaligus media penyelesaian cepat. Dengan mendefinisikan ulang kepemilikan likuiditas, infrastruktur digital tidak hanya membangun rel baru; ia sedang menciptakan pasar kompetitif untuk neraca yang mendukung perekonomian global.

Stablecoin mendorong migrasi

Dolar blockchain mewakili perpindahan likuiditas pertama kali dalam skala besar ke neraca keuangan baru ini, menandai peralihan mata uang digital dari sekadar fenomena baru menjadi komponen inti dalam sistem keuangan. Ukuran pasar stablecoin mendekati level tertinggi historis, mencapai $311 miliar, dengan pertumbuhan tahunan hingga 50% hingga 70%. Pertumbuhan ini secara tegas membantah anggapan bahwa stablecoin hanyalah fenomena spekulatif. Kita sedang menyaksikan perpindahan nyata dolar dari infrastruktur perbankan tradisional menuju sistem penyelesaian yang dapat diprogram.

Dampak ekonomi dari migrasi ini paling jelas terlihat pada substitusi deposito. Ketika sebuah perusahaan atau investor institusional memindahkan 100 miliar dolar AS dari deposito perbankan tradisional ke wadah stablecoin seperti USDC, profitabilitas sistem perbankan akan mengalami kerugian besar. Dalam model tradisional, 100 miliar dolar AS ini dapat mendukung pemberian pinjaman oleh bank, menghasilkan sekitar 3 miliar dolar AS per tahun dalam net interest margin. Namun, ketika dana ini dipindahkan ke cadangan penerbit stablecoin, pendapatan ini hilang. Bank kehilangan deposito, kehilangan kemampuan untuk memberikan pinjaman, dan net interest margin tersebut diraih oleh penerbit stablecoin.

Perubahan ini memiliki dampak mendalam terhadap penciptaan kredit dan stabilitas keuangan.

Penelitian yang dirilis pada akhir 2025 oleh ekonom Federal Reserve menekankan bahwa tingkat adopsi tinggi stablecoin dapat menyebabkan penurunan simpanan perbankan sebesar $65 miliar hingga $126 miliar. Penurunan ini berpotensi membentuk ulang cara pasokan kredit ekonomi bekerja. Bank regional yang sangat bergantung pada basis simpanan stabil untuk pemberian pinjaman lokal paling rentan terhadap perubahan ini. Seiring nasabah ritel dan perusahaan mencari keunggulan penyelesaian 24/7 dari stablecoin, daya tarik tradisional "dana mengambang" bank—yang merupakan spread keuntungan dari pembayaran dalam perjalanan—sedang cepat menurun.

Sebagai respons, perbankan telah berpindah dari sikap skeptis menjadi sikap partisipatif.

JPMorgan Chase, Citibank, dan U.S. Bank mengumumkan akan meluncurkan infrastruktur penyelesaian stablecoin mereka pada akhir 2025 dan awal 2026, bukan untuk "menggulingkan" bisnis mereka sendiri, tetapi untuk mempertahankan posisi penting mereka sebagai wadah likuiditas. Lembaga-lembaga ini menyadari bahwa kondisi ekonomi masa depan menguntungkan penerbit wadah digital. Dengan menjadi penerbit, bank-bank tersebut berharap dapat merebut keuntungan cadangan yang sebelumnya akan mengalir ke pemain baru. Tentu saja, pemindahan dana skala besar pertama ini hanyalah pembukaan. Seiring wadah likuiditas baru ini semakin stabil, fokus persaingan beralih ke bidang jaminan dan leverage yang lebih kompleks, yang merupakan fondasi keuangan global.

Collateral yang dapat diprogram

Jika transfer uang tunai melalui stablecoin mewakili gelombang pertama perubahan ini, maka migrasi jaminan mewakili restrukturisasi yang lebih mendasar terhadap mekanisme leverage inti sistem keuangan. Pasar keuangan modern pada dasarnya adalah jaringan jaminan yang besar. Hanya pasar repurchase di Amerika Serikat (yang bertanggung jawab atas peminjaman sekuritas) saja, volume transaksinya setiap hari mencapai $2 triliun hingga $4 triliun. Namun, infrastruktur kunci ini masih dibatasi oleh "jendela penyelesaian diskret" bank tradisional.

Dalam situasi saat ini, jaminan hanya dapat ditransfer selama jam operasional bank, dan pengelolaan terpusat berarti sekuritas yang dipegang oleh satu bank tidak dapat segera digunakan untuk memenuhi persyaratan margin bank lain. Gesekan ini menyebabkan modal terkunci, tidak dapat dimanfaatkan secara efektif, dan tidak mampu merespons fluktuasi pasar secara real-time.

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

Dengan mengubah obligasi pemerintah AS dan aset dunia nyata (RWA) lainnya menjadi token di blockchain, institusi dapat mentransfer aset-aset ini dan melakukan penyelesaian atom sepanjang waktu. Pasar ini tumbuh pesat; hingga 1 April 2026, ukuran pasar RWA tertokenisasi telah mencapai sekitar $28 miliar, dengan obligasi pemerintah tertokenisasi menyumbang sekitar setengahnya. Pertumbuhan ini terutama didorong oleh produk tingkat institusi, seperti BUIDL dari BlackRock dan BENJI dari Franklin Templeton, yang memungkinkan pemegang untuk memperoleh imbal hasil 5% dari obligasi pemerintah dasar, sambil tetap menjaga likuiditas dan kemampuan penempatan token tersebut.

Inovasi sejati terletak pada "efisiensi jaminan".

Dalam transaksi repurchase tradisional, investor mungkin perlu menerima penurunan nilai yang signifikan atau menghadapi penundaan beberapa hari untuk membuka kunci sekuritas dan mentransfernya di antara lembaga penitipan. Sebaliknya, jaminan ter-tokenisasi memiliki "kemampuan komposisi". Investor institusional dapat memegang 100 juta dolar AS dalam token BUIDL, menyetorkannya ke protokol seperti Aave dengan rasio nilai pinjaman (LTV) 95%, dan segera meminjam stablecoin untuk memanfaatkan peluang investasi. Jaminan selalu ada dalam lingkungan digital. Sebaliknya, ia terus-menerus dinilai ulang melalui informasi harga otomatis, dan setiap permintaan margin tambahan ditangani melalui likuidasi otomatis instan.

Perubahan ini mengalihkan "ekonomi pedagang" menjadi "ekonomi protokol".

Di pasar repurchase tradisional, bank-bank besar bertindak sebagai perantara, memperoleh spread sekitar 50 basis point dengan meminjam pada satu suku bunga dan meminjamkan pada suku bunga lainnya. Di ekosistem tertokenisasi, pemegang jaminan dapat secara mandiri mencocokkan diri mereka di pasar pinjam-meminjam DeFi, memanfaatkan perangkat lunak sebagai perantara, sehingga memperoleh seluruh spread. Meskipun masih membutuhkan bertahun-tahun sebelum diterapkan secara luas, perubahan ini berpotensi mengalihkan pendapatan tahunan puluhan miliar dolar dari pedagang tradisional ke tangan tata kelola protokol dan pemegang aset.

Untuk memahami lebih dalam tentang skala peralihan dari kas ke jaminan, kita harus memeriksa mekanisme institusional yang selama ini mendominasi peralihan ini. Selama beberapa dekade, sistem keuangan global telah menerapkan logika penyelesaian "T+X", di mana "T" mewakili transaksi dan "X" mewakili keterlambatan beberapa hari akibat reconciliasi manual dan siklus kliring antarbank. Di pasar repurchase tradisional, keterlambatan ini setara dengan pajak tak terlihat terhadap modal.

Ketika bank perdagangan memfasilitasi transaksi repurchase, jaminan harus ditransfer secara fisik di antara lembaga penitipan, yang biasanya memerlukan intervensi manual untuk memverifikasi diskonto dan kepemilikan jaminan. Ini menciptakan "moat likuiditas" di sekitar bank perdagangan terbesar, di mana kekuatan mereka berasal tidak hanya dari neraca keuangan yang kuat, tetapi juga dari kendali mereka atas sistem penyelesaian eksklusif ini.

Mekanisme jaminan ter-tokenisasi menghancurkan parit ini melalui penyelesaian atomik. Dalam langkah-langkah bertahap dari proses institusional, transformasi ini berlangsung sebagai berikut:

Tokenization: Moving high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Immediate settlement: Instead of waiting for Monday morning wire transfers, the finance team can submit these tokenized collaterals to lending protocols or prime brokers on Sunday evening at 10 PM.

Real-time valuation: Smart contracts use decentralized oracles to market-value collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Yield hedging: Penting bagi investor untuk terus memperoleh imbal hasil dari obligasi pemerintah dasar sambil aset tersebut digunakan sebagai jaminan, menciptakan peluang “yield stacking”, yang sulit dilakukan dalam sistem tradisional.

Bagi tim keuangan perusahaan atau manajer aset, perubahan ini merupakan penilaian ulang mendasar terhadap aset yang menganggur.

Dalam model tradisional, kepala keuangan mengelola dana tunai "buffer" dengan bunga rendah untuk memastikan kemampuan merespons permintaan margin tambahan atau kebutuhan operasional yang mendadak. Dengan adanya jaminan ter-tokenisasi, dana "buffer" ini dapat tetap diinvestasikan sepenuhnya pada obligasi pemerintah berpendapatan, karena pemegangnya tahu bahwa aset-aset ini dapat diubah menjadi likuiditas dalam hitungan detik, bukan hari. Ini menghilangkan "diskon likuiditas" yang sebelumnya dihadapi akibat memegang aset dalam jangka panjang.

For the banking industry, the impact is equally profound.

Bank telah lama mendapatkan keuntungan dari suku bunga variabel di pasar repurchase dan spread perantara. Dengan aset jaminan menjadi dapat diprogram dan mampu mencocokkan diri sendiri, model keuntungan ini akan hilang. Karena itulah, munculnya "sistem saluran" institusional (seperti jaringan Atlas dari Anchorage atau inisiatif tokenisasi internal JPMorgan) menjadi sangat penting. Mereka mewakili upaya lembaga keuangan untuk membangun pulau informasi baru sebelum sistem lama menghadapi persaingan. Perpindahan dari kas ke jaminan menandai perubahan sistem keuangan dari serangkaian "peristiwa diskret" menjadi "aliran kontinu", dan lembaga yang gagal menyesuaikan neraca mereka dengan kecepatan baru ini akan menemukan modal yang mereka pegang semakin statis (dan karenanya semakin mahal).

Secara tampak, ini hanya meningkatkan kecepatan penyelesaian, tetapi sebenarnya merupakan rekonfigurasi cara penempatan modal, penilaian, dan perantara.

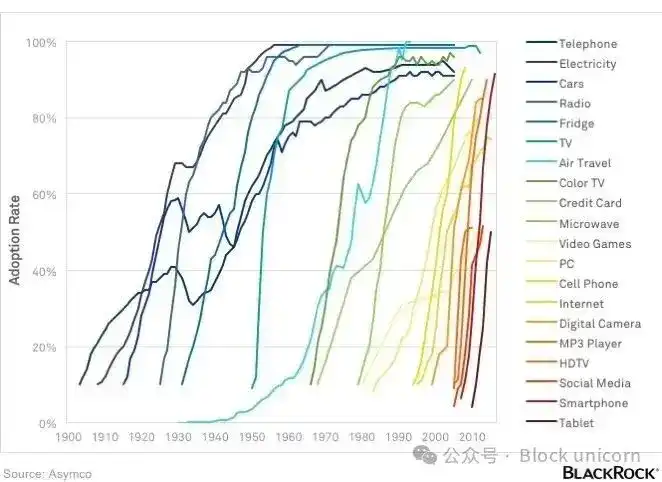

S-curve adopsi

Pemindahan neraca institusional bukanlah proses yang terjadi sekaligus, melainkan proses bertahap yang secara perlahan menyerap dan pada akhirnya mempercepat. Ini adalah realitas era "Web 2.5", di mana teknologi blockchain diintegrasikan ke dalam arsitektur keuangan yang ada, bukan menggantikannya. Saat ini, adopsi teknologi blockchain oleh institusi dibatasi oleh "inersia neraca", di mana persyaratan modal regulasi, persetujuan komite risiko, dan sistem teknologi tradisional semuanya menjadi hambatan signifikan. Sebagai contoh, bank tidak dapat dengan mudah memindahkan aset hanya dengan mengaktifkan saklar. Mereka harus mempertahankan rasio modal tingkat satu yang ketat dan memastikan bahwa setiap pemindahan simpanan ke platform digital tidak menyebabkan penyusutan biaya tinggi pada bisnis pinjaman mereka.

Meskipun ada hambatan ini, adopsi infrastruktur aset digital mengikuti kurva S sejarah yang terdokumentasi, mirip dengan proses promosi kartu kredit dan internet selama beberapa dekade.

Antara 2015 dan 2024, pasar berada dalam fase "percobaan" dan "kekacauan regulasi", dengan pertumbuhan dibatasi oleh ketidakpastian. Kini, kita memasuki fase "tekanan persaingan" (2025–2026), yang ditandai dengan regulasi yang lebih jelas dan infrastruktur yang lebih terstandarisasi. Pada tahap ini, "Anda bukan yang pertama, tetapi Anda juga bukan yang terakhir" menjadi dorongan utama bagi para kepala keuangan institusional. Seiring semakin banyak bank yang melihat rekan seindustri terlibat dalam penyelesaian stablecoin atau dana obligasi tertokenisasi, persepsi risiko adopsi akan menurun drastis.

Skala pasar saat ini menjadi dasar untuk pertumbuhan bunga majemuk yang dipercepat. Fireblocks menjamin lebih dari 5 triliun dolar AS dalam transfer aset digital setiap tahun, dan pasar aset tertokenisasi institusional juga sedang tumbuh pesat; "arsitektur dasar" sistem baru telah siap untuk produksi. Standardisasi infrastruktur ini memungkinkan bank untuk membangun di atas sistem yang sudah matang, tanpa perlu mengembangkan sistem propietari sendiri.

Dalam melihat tahun 2027 dan seterusnya, masih ada beberapa "tuas kebijakan" yang dapat mempercepat migrasi ini lebih lanjut. Jika penerbit stablecoin dapat langsung mengakses akun utama Federal Reserve, atau jika batasan bunga untuk stablecoin pembayaran di bawah Undang-Undang GENIUS dilonggarkan melalui mekanisme "insentif" konsorsium, maka perpindahan simpanan dari buku perbankan tradisional ke wadah digital kemungkinan besar akan jauh lebih cepat.

Sistem ini siap membentuk siklus umpan balik: likuiditas stablecoin yang lebih banyak akan menarik lebih banyak aplikasi keuangan terdesentralisasi (DeFi) (kemungkinan besar aplikasi berlisensi), yang pada gilirannya akan menarik lebih banyak modal institusional, pada akhirnya membentuk tatanan keuangan yang baru, di mana persaingan untuk posisi utama akan selesai, dan semua perhatian akan sepenuhnya terfokus pada manajemen strategis neraca.

Pemenang NIM

Perpindahan dari tahap infrastruktur ke tahap neraca menandai pergeseran diskusi tentang "aset digital" dari tepi teknis menuju inti makroekonomi global. Selama bertahun-tahun, industri percaya bahwa membangun infrastruktur yang lebih baik secara otomatis akan menghasilkan sistem yang lebih sempurna. Sekarang kita menyadari bahwa infrastruktur hanyalah undangan.

Hanya ketika modal itu sendiri berpindah, transformasi yang sejati akan terjadi. "Perang infrastruktur" sebenarnya telah dimenangkan oleh pusat pembayaran mata uang yang distandarkan dan berlevel institusional, dana obligasi pemerintah yang ditokenisasi, dan kerangka kerja stablecoin yang diatur federal. Perang baru (yang akan menentukan tata kelola keuangan selama sepuluh tahun ke depan) adalah perebutan atas neraca yang menguasai likuiditas global dan agunan.

Masa depan 2027–2030 akan dimenangkan oleh perusahaan yang paling efektif mengelola "wadah digital" baru ini. Seiring para penabung semakin mengutamakan penyelesaian 24/7 dan utilitas yang lebih tinggi dari pendapatan stablecoin, kami memperkirakan net interest margin (NIM) bank komersial akan terus menyempit. Perusahaan besar dan investor institusional kemungkinan akan memindahkan fungsi utama simpanan dan manajemen dana mereka ke pasar DeFi dan RWA, di mana transparansi protokol meminimalkan spread perantara. Ini bukan akhir dari bank tradisional, tetapi akhir dari era bank sebagai gudang modal murah yang statis dan tidak tergoyahkan.

Di era baru ini, pemenangnya akan menjadi perusahaan hibrida "Web 2.5", atau lembaga yang menyadari bahwa mereka tidak lagi hanya berperan sebagai pemberi pinjaman, tetapi sebagai manajer likuiditas yang dapat diprogram. Diperkirakan pada tahun 2030, ketika pasar stabilcoin mendekati $2 triliun, batas antara "kripto" dan "keuangan" pada dasarnya akan hilang.

Seluruh sistem akan sepenuhnya mengintegrasikan efisiensi lintasan dengan stabilitas neraca. Dalam tatanan yang telah direstrukturisasi ini, kekuatan keuangan tidak lagi dimiliki oleh perusahaan yang memiliki teknologi paling inovatif, tetapi oleh mereka yang mengendalikan wadah akhir penyimpanan likuiditas global dan agunan. Medan pertempuran telah dipersiapkan, dan tatanan ekonomi pertama kalinya menjadi objek yang bisa diperebutkan.

Dalam sepuluh tahun terakhir, fokus perkembangan kripto adalah membangun infrastruktur agar institusi dapat berpartisipasi. Sepuluh tahun ke depan akan menentukan di mana neraca institusi akhirnya akan berada.

Hingga di sini konten hari ini, sampai jumpa di artikel berikutnya.