Penulis: Pine Analytics

Diterjemahkan oleh: Saoirse, Foresight News

TAO saat ini berharga sekitar $275, dengan kapitalisasi pasar $2,6 miliar dan valuasi sepenuhnya terdilusi $5,8 miliar. Proyek ini didukung oleh Grayscale (telah mengajukan permohonan listing ETF di NYSE pada Desember 2025) dan diakui secara publik oleh CEO NVIDIA Jensen Huang, sementara narasi pasokan token-nya sangat menarik: total pasokan terbatas 21 juta token, menggunakan mekanisme halving seperti Bitcoin. Setelah halving pertama pada Desember 2025, jumlah token yang diterbitkan per hari turun dari 7.200 menjadi 3.600. Jumlah subnet meningkat dari 32 menjadi 128 dalam satu tahun, dan pelatihan Covenant-72B oleh Templar juga membuktikan bahwa kekuatan komputasi terdesentralisasi dapat menghasilkan model bahasa besar yang kompetitif secara standar.

Laporan ini tidak menyangkal fakta-fakta di atas. Yang akan kita bahas adalah: apakah model ekonomi jaringan ini dapat menghasilkan pendapatan eksternal nyata yang mendukung skala valuasi saat ini, serta seberapa kompetitif ia dibandingkan dengan penyedia terpusat dan daya komputasi self-custody.

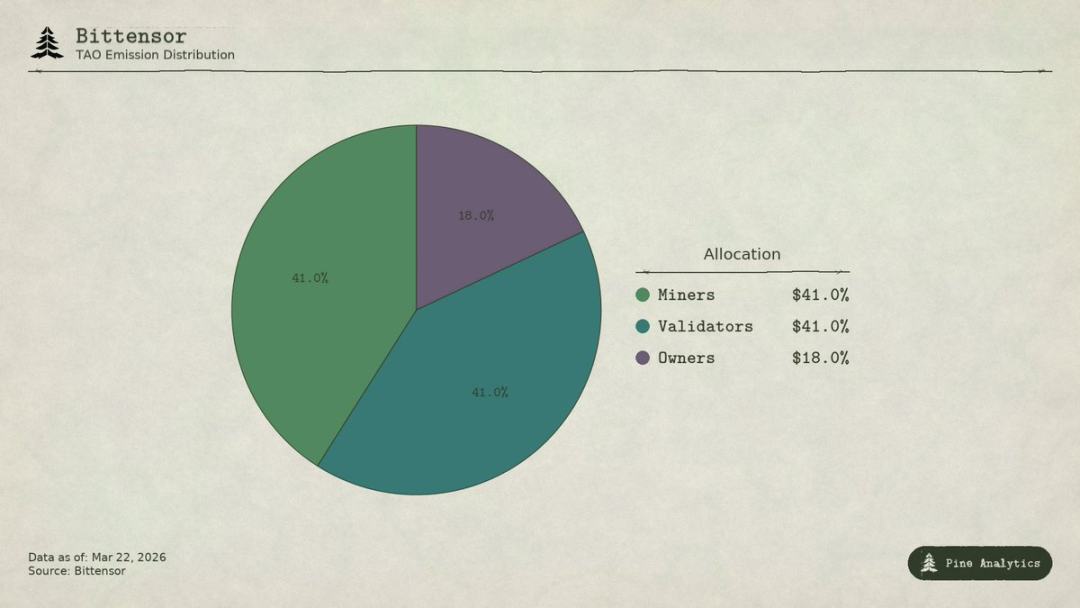

Proporsi distribusi token Bittensor (TAO)

Bagaimana nilai jaringan mengalir

Bittensor memiliki empat jenis peserta:

- Pemilik subnet membangun pasar AI profesional dan mendapatkan insentif emisi TAO sebesar 18% dari subnet;

- Penambang menjalankan tugas AI (inferensi, pelatihan, pemrosesan data), mendapatkan 41%, total harian sekitar 1.476 TAO, dengan nilai tahunan sekitar $148 juta;

- Validator memberikan skor kepada penambang, mendapatkan 41%;

- Staker memasukkan TAO ke dalam kolam likuiditas subnet, sebagai gantinya mendapatkan token eksklusif subnet.

Di bawah model Taoflow, porsi reward untuk sebuah subnet ditentukan oleh aliran bersih TAO yang di-stake, dan tidak ada reward jika aliran bersih negatif. Sepuluh subnet teratas mengendalikan sekitar 56% dari total emisi jaringan.

TAO adalah token universal di seluruh jaringan: miner harus mendaftar, validator harus mengunci staking, token subnet harus dibeli, dan pembayaran layanan harus menggunakan TAO. Secara teori, aktivitas subnet akan menciptakan permintaan struktural untuk token dasar.

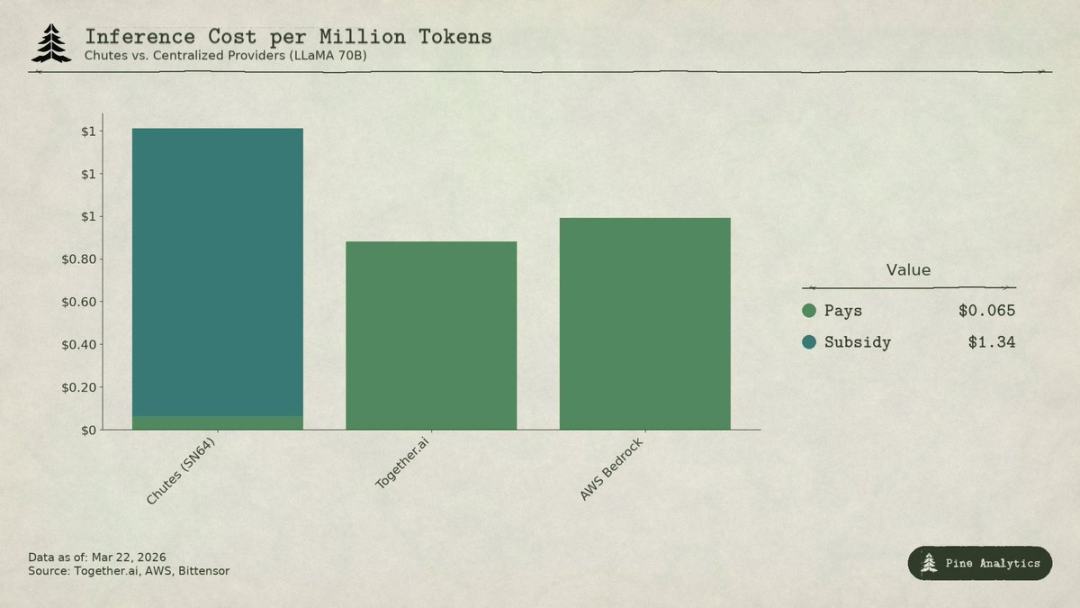

Analisis perbandingan biaya inferensi model LLaMA 70B penyedia terpusat dengan subnet Bittensor Chutes (SN64)

Kondisi sisi permintaan

Supply transparency vs demand opacity

Sisi penawaran Bittensor sangat transparan: 3.600 TAO dibagikan setiap hari sesuai program, aturan pembagian setengah dikodekan secara permanen, tingkat staking (sekitar 70%), proporsi distribusi, dan data likuiditas semuanya tercatat di blockchain.

Namun, sisi permintaan sama sekali tidak transparan. Tidak ada dashboard terpadu untuk melacak pendapatan eksternal per sub-jaringan; panggilan nyata layanan AI (inferensi, komputasi, pelatihan) terjadi di luar rantai dan tidak tercatat di blockchain. Investor hanya dapat memperkirakan permintaan melalui indikator tidak langsung seperti aliran staking, harga token sub-jaringan, dan data yang dilaporkan oleh proyek. Ketidaktransparanan ini bersifat struktural, bukan fenomena sementara. Blockchain hanya mencatat perputaran token, bukan panggilan API.

Berikut adalah profil sisi permintaan paling lengkap hingga Maret 2026.

Chutes (SN64): Harga murah sepenuhnya didukung oleh subsidi

Chutes memegang 14,4% dari total pasokan jaringan, tertinggi di antara semua sub-jaringan. Dikembangkan oleh Rayon Labs, Chutes menyediakan layanan inferensi serverless dengan model open-source, dengan harga 85% lebih rendah daripada AWS dan 10%–50% lebih rendah daripada Together AI. Data penggunaannya mendominasi ekosistem: lebih dari 400.000 pengguna (lebih dari 100.000 pengguna API), lebih dari 5 juta permintaan per hari, dan telah memproses total 9,1 triliun token, dengan rata-rata harian token yang dihasilkan meningkat dari 6,6 miliar menjadi 101 miliar dalam tiga hari. Chutes juga merupakan penyedia inferensi teratas di OpenRouter, dengan beberapa modelnya berkinerja lebih baik daripada pesaing terpusat.

Namun, harga rendah ini bukan berasal dari efisiensi operasional, melainkan dari subsidi.

Dengan proporsi 14,4%, Chutes menerima sekitar 518 TAO per hari, dengan nilai tahunan sekitar $52 juta. Sementara pendapatan tahunan eksternalnya hanya sekitar $1,3 juta–$2,4 juta (nilai tertinggi dilaporkan oleh tim, belum diaudit secara independen). Rasio subsidi protokol untuk sub-jaringan ini sekitar 22:1 hingga 40:1. Untuk setiap dolar yang dibayar pengguna, jaringan harus merilis TAO senilai $22–$40 melalui inflasi untuk mensubsidi.

Jika subsidi dihilangkan, dengan memperkirakan volume pemrosesan harian sekitar 10,1 miliar token, harga pokoknya sekitar $1,41 per juta token. Harga pasar terpusat saat ini:

- LLaMA 3.3 70B Turbo dari Together.ai sekitar $0,88 per juta token;

- DeepSeek V3 sekitar $0,40–$0,80;

- Model kecil bisa mulai dari $0,18.

Ini berarti, setelah menghilangkan subsidi, harga Chutes akan 1,6–3,5 kali lebih mahal daripada solusi terpusat. Keunggulan biaya 85% sepenuhnya terbalik, dan harga rendahnya sebenarnya dibayar oleh pemegang TAO melalui inflasi, bukan efisiensi struktural yang dihasilkan dari desentralisasi.

Ketika reduksi berikutnya tiba (diperkirakan akhir 2026 atau 2027), harga akan berlipat ganda, penambang akan keluar, atau kesenjangan antara subsidi dan pendapatan akan semakin melebar.

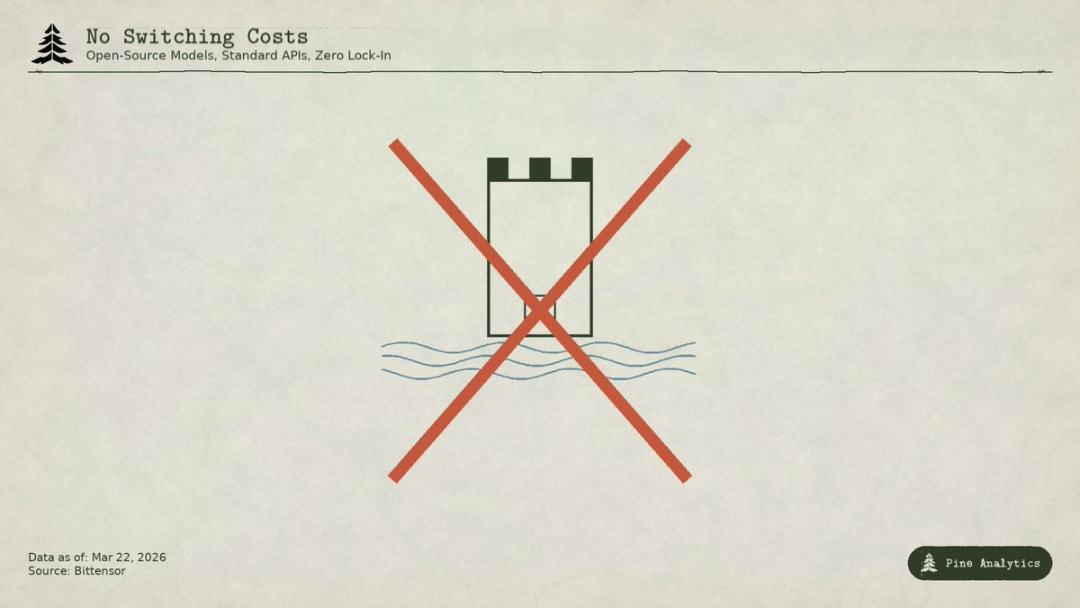

Beberapa orang membandingkannya dengan subsidi akuisisi pengguna di awal internet, tetapi Uber, DoorDash, dan AWS membangun biaya transisi selama periode subsidi: platform eksklusif, jaringan pengemudi, dan ekosistem perusahaan. Sementara itu, subnet Bittensor tidak memiliki hambatan apa pun: model bersifat open-source, antarmuka distandarkan, dan pengguna dapat beralih penyedia layanan tanpa biaya. Ketika subsidi berhenti, tidak ada mekanisme kunci yang dapat mempertahankan pengguna.

Rayon Labs juga mengoperasikan SN56 dan SN19, yang secara total mengendalikan sekitar 23,7% dari total pasokan jaringan, tanpa mengungkapkan pendapatan eksternal. Tim tunggal hampir menguasai seperempat alokasi insentif jaringan.

Targon, Templar, dan subnet lainnya

Targon (SN4) adalah sub-jaringan dengan pendapatan tertinggi, dioperasikan oleh Manifold Labs, yang menyediakan layanan komputasi GPU rahasia untuk perusahaan, dengan perkiraan pendapatan tahunan sekitar $10,4 juta, valuasi sebesar $48 juta, dan rasio harga terhadap penjualan sekitar 4,6 kali, yang merupakan valuasi paling solid dalam ekosistem. Namun, angka $10,4 juta hanyalah perkiraan yang dikutip dari beberapa laporan, bukan angka yang diaudit.

Templar (SN3) telah menyelesaikan pelatihan Covenant-72B, dengan kapitalisasi pasar sebesar $98 juta, tetapi pendapatan eksternal nol. Pelatihan API dan penjualan perusahaan masih berlangsung, produk berbayar belum diluncurkan.

Lebih dari 120 subnet lainnya tidak memiliki pendapatan publik atau masih berada di tahap awal produk, dan sebagian besar bergantung pada subsidi penerbitan token untuk bertahan hidup.

Ringkasan keseluruhan

Total annual demand-side revenue confirmable across the entire network is only approximately $3 million to $15 million. The annualized subsidy for just the Chutes subnet (approximately $52 million) exceeds the upper limit of the entire network's external revenue.

Dengan kapitalisasi pasar sebesar USD 2,6 miliar, rasio pendapatan sekitar 175–200 kali; dengan valuasi fully diluted sebesar USD 5,8 miliar, mendekati 400 kali. Sementara itu, perusahaan AI berbasis terpusat dalam beberapa tahun terakhir hanya memiliki valuasi pendapatan masa depan sebesar 15–25 kali, dan SaaS dengan pertumbuhan tinggi pun jarang mempertahankan rasio di atas 50 kali dalam jangka panjang. Rasio valuasi Bittensor adalah 4–10 kali lebih tinggi daripada target yang agresif di industri ini.

Perbedaan besar antara valuasi dan fundamental permintaan menunjukkan: pasar memberikan harga pada TAO hampir sepenuhnya berdasarkan kelangkaan sisi pasokan (halving, penahanan staking), katalis institusional (ETF Grayscale, ekspektasi listing), dan sentimen sektor AI, bukan pada output ekonomi nyata. Memang, faktor-faktor ini adalah pendorong harga, tetapi sama sekali berbeda dari logika bahwa "Bittensor sebagai jaringan layanan AI menciptakan nilai berkelanjutan".

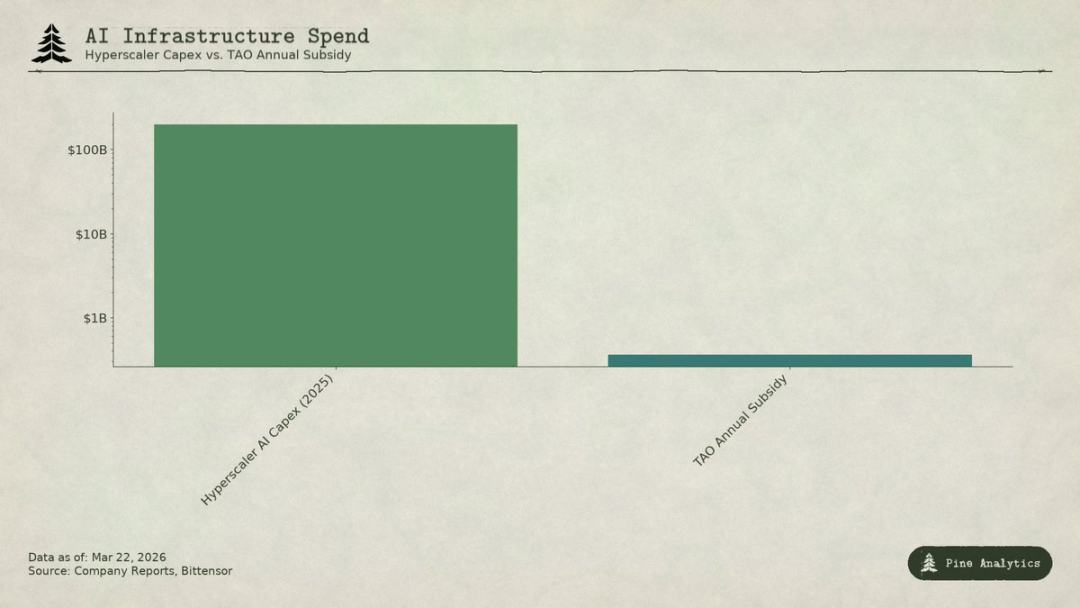

Bandingkan pengeluaran modal AI dari penyedia cloud skala besar dengan skala subsidi tahunan Bittensor (TAO)

Dilema penetapan harga: Ditekan dari atas dan bawah

Subnet menghadapi tekanan dari dua sisi:

- Atas: Batas self-custody

Semua model di platform ini bersifat open-source, bobotnya terbuka, dan biaya harian total untuk menjalankan model 70B pada satu H100 hanya $40–50. Alat-alat seperti vLLM dan Ollama membuat penerapan lokal sangat sederhana. Chip generasi baru NVIDIA juga akan secara signifikan mengurangi biaya inferensi. Institusi dengan volume penggunaan yang cukup akan mendapatkan biaya yang lebih murah jika membangun penerapan sendiri.

- Di bawah: Tekanan dari raksasa awan

Microsoft, Google, Amazon, dan Meta menghabiskan lebih dari 200 miliar dolar AS untuk pengeluaran modal AI pada tahun 2025, memiliki prioritas perangkat keras, pusat data khusus, hubungan pelanggan perusahaan, serta dapat mensubsidi AI dengan arus kas dari bisnis lainnya. Anggaran insentif tahunan Bittensor (sekitar 360 juta dolar AS) masih kalah dari pengeluaran infrastruktur AI Microsoft dalam satu minggu. Penyedia layanan profesional juga menggunakan pendanaan VC untuk mensubsidi persaingan harga rendah pada model open-source.

Harga subnet dikompresi dalam rentang yang sangat sempit, sambil menanggung biaya khas desentralisasi: friksi token, biaya validator, pembagian keuntungan pemilik subnet, latensi jaringan, dll.

Masalah parit pertahanan

Meskipun suatu subnet menyediakan layanan yang bernilai, model dan metode dasarnya secara alami bersifat terbuka: Covenant-72B menggunakan lisensi Apache, dan makalah teknisnya dipublikasikan secara terbuka. Setiap pesaing dapat langsung menirunya tanpa berpartisipasi dalam ekosistem TAO.

Dinding pelindung tradisional (teknologi propietari, efek jaringan, biaya peralihan, merek) tidak berlaku:

- Sumber terbuka teknis;

- Efek jaringan milik TAO, bukan sub-jaringan tunggal;

- Bobot model konsisten, biaya perpindahan pengguna nol.

Komunitas percaya bahwa mekanisme insentif adalah parit perlindungan, tetapi ini bergantung pada penerbitan token besar yang berkelanjutan, sementara setiap pengurangan setengah akan terus mengurangi anggaran insentif.

Apa yang sebenarnya diperdagangkan TAO

Dengan kapitalisasi pasar 2,6 miliar dolar AS, harga TAO tidak mencerminkan fundamental permintaan; pendapatan tahunan 3–15 juta dolar AS tidak dapat didukung dalam kerangka tradisional apa pun. Pasar sedang memperdagangkan: kelangkaan ala Bitcoin, ekspektasi ETF GrayScale, rotasi sektor AI, dan nilai opsi jangka panjang untuk AI terdesentralisasi. Semua ini adalah faktor spekulatif yang masuk akal, tetapi sepenuhnya berasal dari sisi penawaran dan sentimen pasar.

Jika Anda memegang TAO berdasarkan kelangkaan dan narasi, Anda masih bisa mendapatkan keuntungan meskipun permintaan lemah; namun, jika Anda percaya Bittensor akan menjadi jaringan layanan AI berskala besar, saat ini tidak ada bukti yang mendukung, dan menghadapi hambatan struktural yang sulit diatasi. Investor harus membedakan dengan jelas logika investasi mereka.