Pada panggilan laba 5 Mei earnings call, CEO Strategy Phong Le mengatakan dengan jelas bahwa “kami akan menjual bitcoin ketika menguntungkan bagi perusahaan,” dengan Saylor menambahkan bahwa Strategy akan “mungkin menjual sebagian bitcoin untuk membiayai dividen sekadar untuk mengimbangi pasar.”

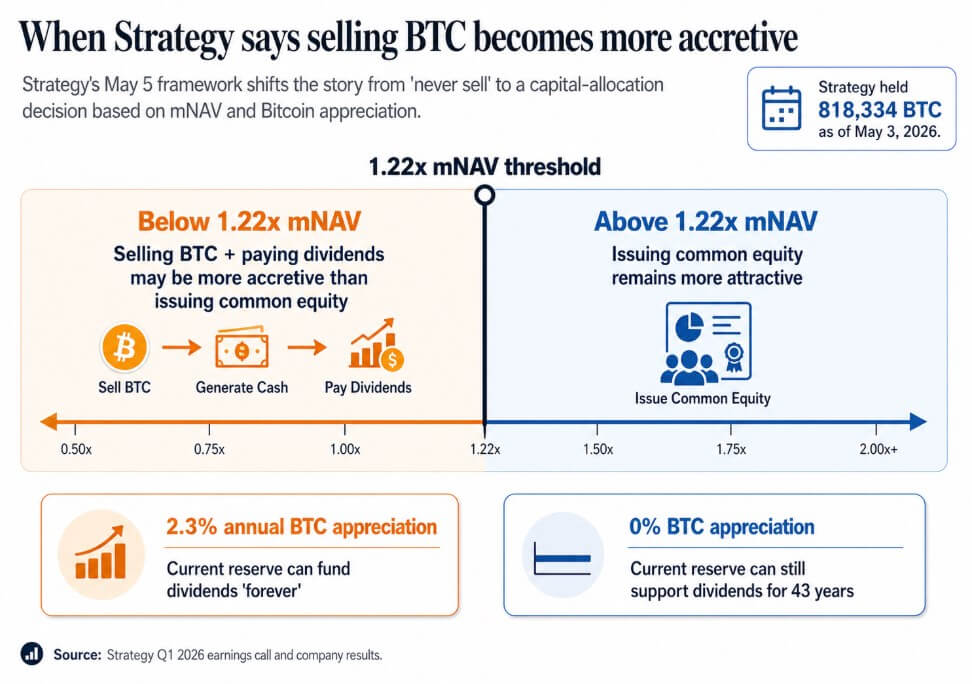

Strategi memegang 818.334 BTC per 3 Mei, naik 22% sepanjang tahun ini, dengan nilai pasar sebesar $64,14 miliar.

Apa yang ditetapkan oleh panggilan 5 Mei adalah normalisasi publik penjualan BTC sebagai alat keuangan perusahaan dan kerangka kuantitatif yang kini berada di belakangnya

Di bawah sekitar 1,22x mNAV, manajemen mengatakan bahwa menjual BTC dan membayar dividen dapat lebih akretif daripada menerbitkan ekuitas biasa. Saylor berargumen bahwa jika Bitcoin mengalami apresiasi sebesar hanya 2,3% per tahun, cadangan saat ini dari Strategi dapat membiayai dividen “selamanya,” dan jika Bitcoin tidak mengalami apresiasi, cadangan tersebut masih dapat mendukung dividen selama 43 tahun.

Slogan absolutis memberi jalan kepada model di mana perusahaan yang membeli saat akresif, mengeluarkan ekuitas saat akresif, mengeluarkan saham preferen saat akresif, dan menjual BTC saat akresif adalah kendaraan keuangan dan kredit yang berdaya ungkit.

Investor awalnya membeli perusahaan-perusahaan ini sebagai proxy Bitcoin yang dibangun berdasarkan kelangkaan dan keabadian. Ambang batas 1,22x mNAV dan tingkat impas 2,3% adalah versi yang lebih jujur dari penawaran itu, dan yang lebih rumit.

Ketika bitcoin menjadi likuiditas

Sequans melaporkan pendapatan kuartal pertama turun 24,8% year over year menjadi $6,1 juta, disertai kerugian operasional sebesar $50,5 juta. Kuartal pertama mencakup kerugian bersih yang direalisasi sebesar $11,7 juta dari penjualan bitcoin, dengan hasil yang sebagian besar dialokasikan untuk penebusan utang konversibel dan program pembelian kembali ADS.

Per 31 Maret, perusahaan memegang 1.514 BTC, dengan 1.217 BTC digunakan sebagai jaminan terhadap utang konvertibel senilai $66,2 juta. Pada 30 April, perusahaan memegang 1.114 BTC, dengan 817 BTC digunakan sebagai jaminan terhadap utang senilai $35,9 juta yang jatuh tempo pada 1 Juni.

Ini mengikuti pola yang sama seperti pada November 2025, ketika Sequans menjual 970 BTC untuk menebus 50% utang konversibelnya, mengurangi kewajiban tersebut dari $189 juta menjadi $94,5 juta.

Selama dua kuartal, ketika pendapatan turun dan utang jatuh tempo, bitcoin menjadi likuiditas operasional. Struktur jaminan yang dijaminkan mengikat BTC yang secara nominal dipegang perusahaan sebagai jaminan terhadap kewajiban sebelum keputusan penjualan.

Sequans beroperasi pada skala yang berbeda dari Strategy, dengan bisnis operasional yang lebih lemah di balik posisi kasnya. Ketika BTC harus membiayai pembayaran utang segera, logistik persediaan mengambil alih.

MARA menerapkan logika yang sama pada Maret dalam skala yang lebih besar, menjual 15.133 BTC senilai sekitar $1,1 miliar dan menggunakan hasilnya untuk membeli kembali catatan konversibel, sehingga mengurangi utang konversibel yang belum lunas sekitar 30% dan menangkap nilai sekitar $88,1 juta.

MARA mengemas langkah ini sebagai optimasi neraca yang didorong oleh struktur utang dan kondisi pembiayaan, menegaskan bahwa penjualan BTC dapat muncul sebagai keputusan alokasi modal yang terpisah dari keyakinan terhadap Bitcoin, dan bahwa pertanyaan relevan bagi perusahaan kas adalah di bawah kondisi apa penjualan menjadi langkah dengan pengembalian tertinggi.

| Perusahaan | Aksi BTC | Ukuran penjualan / kepemilikan berdampak | Mengapa BTC digunakan | Apa yang ditandakan |

|---|---|---|---|---|

| Strategi | Penjualan BTC potensial yang dinormalisasi secara publik | Menyimpan 818.334 BTC per 3 Mei | Bisa menjual BTC untuk membiayai dividen jika lebih akretif daripada menerbitkan ekuitas | BTC sekarang menjadi bagian dari perangkat alat keuangan perusahaan, bukan hanya aset cadangan |

| Sequans | Menjual BTC saat mengalami tekanan operasional dan utang | Pemegang BTC turun dari 1.514 pada 31 Mar. menjadi 1.114 pada 30 Apr. | Penebusan utang dan pembelian kembali ADS | BTC menjadi likuiditas ketika pendapatan melemah dan utang jatuh tempo |

| MARA | Menjual BTC untuk manajemen kewajiban | Menjual 15.133 BTC senilai sekitar $1,1 miliar | Pembelian kembali catatan konversibel, mengurangi utang sekitar 30% | Penjualan BTC dapat dipandang sebagai optimasi neraca, bukan hanya keadaan darurat |

Apa yang diputuskan oleh pergeseran

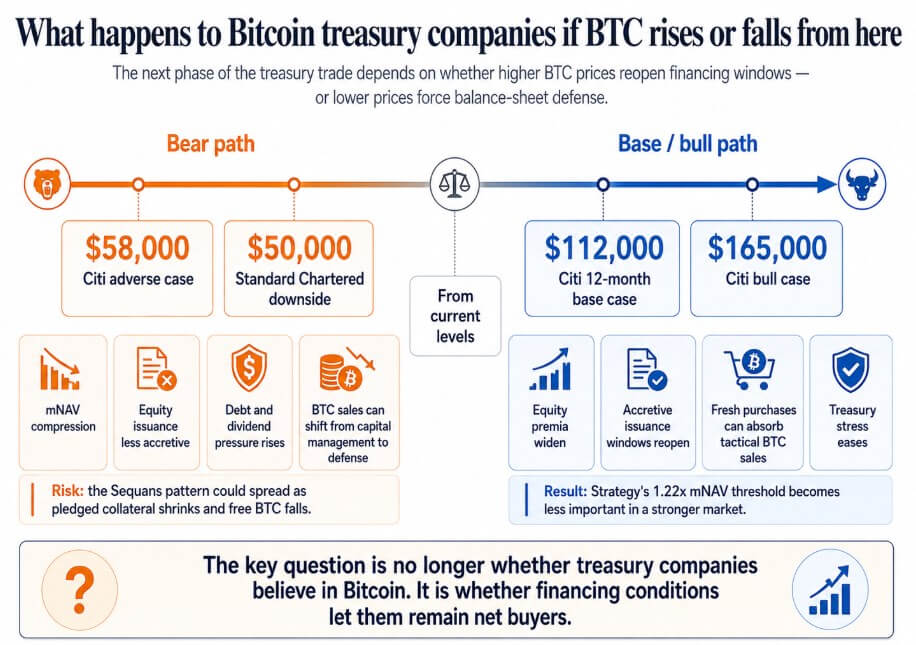

Jika bitcoin pulih mendekati target kasus dasar Citi selama 12 bulan sebesar $112.000 atau kasus bull-nya $165.000, premi ekuitas di seluruh perusahaan treasury melebar, jendela penerbitan yang menguntungkan kembali terbuka, dan pembelian baru yang lebih besar menyerap penjualan taktis BTC.

Ambang mNAV 1,22x strategi menghilang menjadi detail teknis, dan perusahaan sejenis Sequans yang menghadapi tekanan utang akibat pasar Bitcoin yang lemah menyelesaikan kewajiban mereka dan memegang BTC tanpa batasan menjelang siklus berikutnya.

Jika Bitcoin bergerak menuju skenario buruk Citi sebesar $58.000, yang Standard Chartered telah tandai sebagai jalur potensial menuju $50.000, perusahaan-perusahaan trading di dekat atau di bawah NAV kehilangan akses akretif ke pasar ekuitas markets.

Dalam skenario ini, kewajiban dividen preferen berbunga, dan penjualan BTC berpindah dari manajemen modal ke pertahanan neraca.

Pola Sequans bisa menyebar ke perusahaan kas negara mana pun yang menggabungkan pendapatan operasional tipis dengan pinjaman yang dijamin BTC, di mana menjual Bitcoin untuk membayar utang sementara jaminan yang dijaminkan menyusutkan free float menjadi satu-satunya respons yang tersedia.

Pada titik itu, permintaan bitcoin perusahaan berubah menjadi siklus di mana penurunan harga memicu lebih banyak penjualan, mendorong harga lebih rendah.

Perdagangan kas perusahaan bitcoin bertumpu pada janji akumulasi permanen, yang membuat perusahaan-perusahaan ini dapat dipahami oleh investor sebagai proxy untuk bitcoin.

Setelah penjualan menjadi alat yang diakui di dalam model, investor harus mempertimbangkan jatuh tempo utang, persyaratan jaminan, kewajiban dividen, dan ambang mNAV di mana manajemen dapat memutuskan bahwa penjualan lebih unggul daripada penerbitan ekuitas.

Break-even apresiasi 2,3% Saylor dan ambang batas mNAV 1,22x lebih jujur. Fase berikutnya dari perdagangan kas bitcoin akan ditentukan sebanyak oleh kondisi pembiayaan maupun keyakinan terhadap bitcoin.

Pos Perdagangan kas bitcoin "tidak pernah menjual" mulai retak serius muncul pertama kali di CryptoSlate.