Penulis: Zhou, ChainCatcher

Sejak akhir tahun lalu, perusahaan pertambangan yang terdaftar telah memicu gelombang penjualan kolektif.

Cango menjual sekitar 60% dari 4.451 BTC miliknya pada Februari, Bitdeer melikuidasi seluruh stok BTC-nya pada Januari, dan Riot Platforms menjual beberapa kali pada Desember、trimester pertamamenjual3.778 BTC, Core Scientific sebelumnyajuga berencana menjual sekitar 2.500 BTC pada trimester pertama.

Baru-baru ini, perusahaan pertambangan terkemuka MARA mengumumkan bahwa hanya dalam tiga minggu dari 4 hingga 25 Maret, perusahaan telah menjual 15.133 bitcoin, menghasilkan lebih dari 1 miliar dolar AS. Sementara itu, perusahaan mengumumkan pemutusan hubungan kerja terhadap sekitar 15% karyawan,sebagai bagian dari transformasi strategis menjadi perusahaan infrastruktur energi dan digital.

Faktanya, penjualan Bitcoin oleh penambang bukanlah hal baru. Pada resesi tahun 2018 dan 2022, perusahaan penambangan juga mengalami pemangkasan besar-besaran dan penyerahan, dan yang tersisa justru pemain yang lebih efisien. Hanya saja, kali ini, penjualan tidak hanya dipicu oleh penurunan harga koin, tetapi mereka juga memiliki tujuan baru—pusat data AI.

Satu, tiga motif di balik penjualan

Secara tampak, ini adalah penjualan massal olehperusahaan pertambanganyangnamun jika dianalisis lebih dalam,motivasi di balikmerekatidak seragam, dan secara umum dapat dibagi menjadi tiga jenis logika penjualan yang berbeda.

Penambangan itu sendiri sudah mengalami kerugian

Jenis pertama, sekaligus yang paling langsung: tekanan biaya.

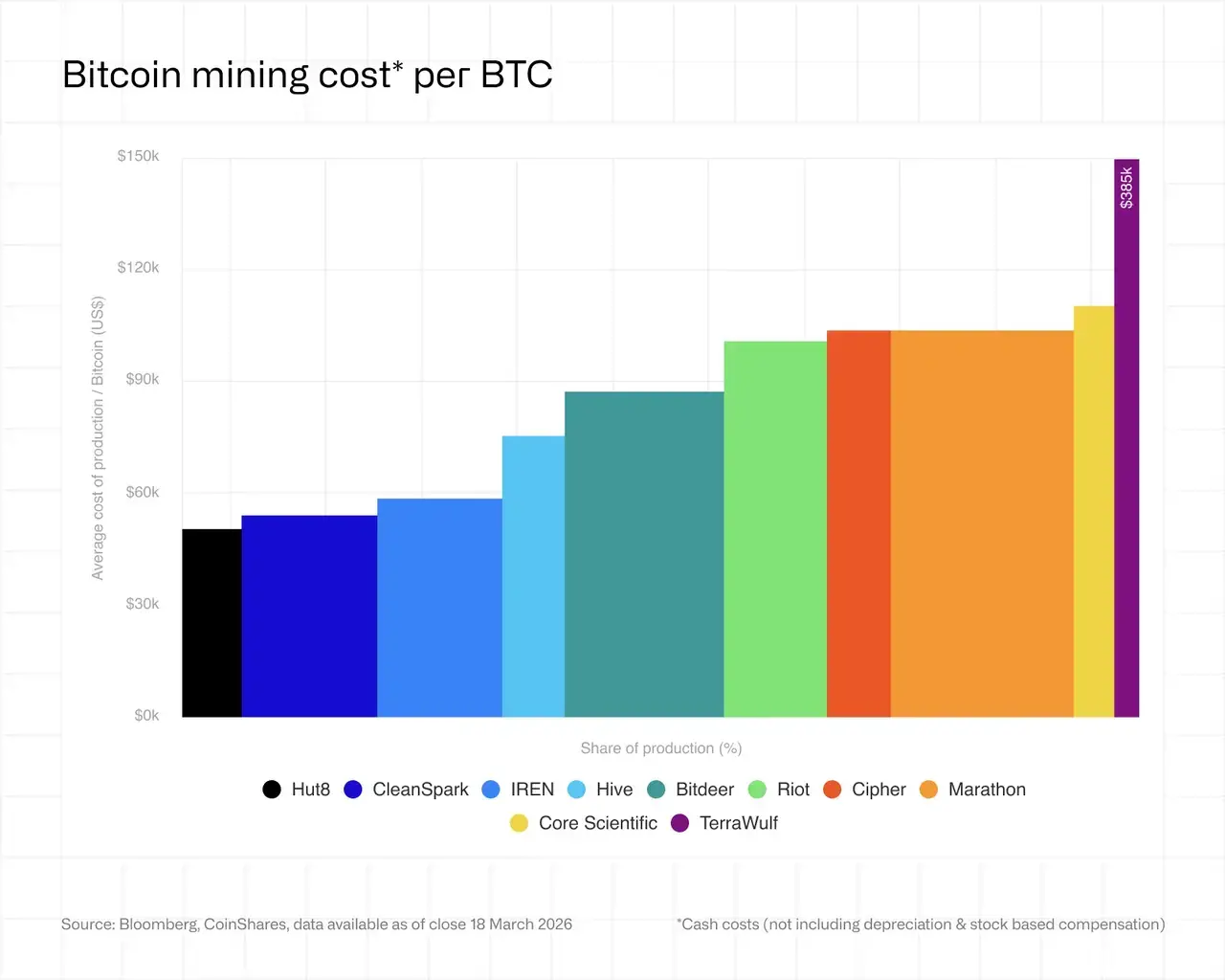

CoinShares Latest Mining Reportshows that the current weighted average cash cost for listed mining companies to mine one BTC is approximately $79,995, while the BTC market price hovers between $68,000 and $70,000, resulting in an average loss of nearly $19,000 per coin and an overall loss state of about 21%.

Ini bukan lagi masalah margin keuntungan yang menyempit, tetapi masalah apakah arus kas akan bertahan jika terus ditambang.

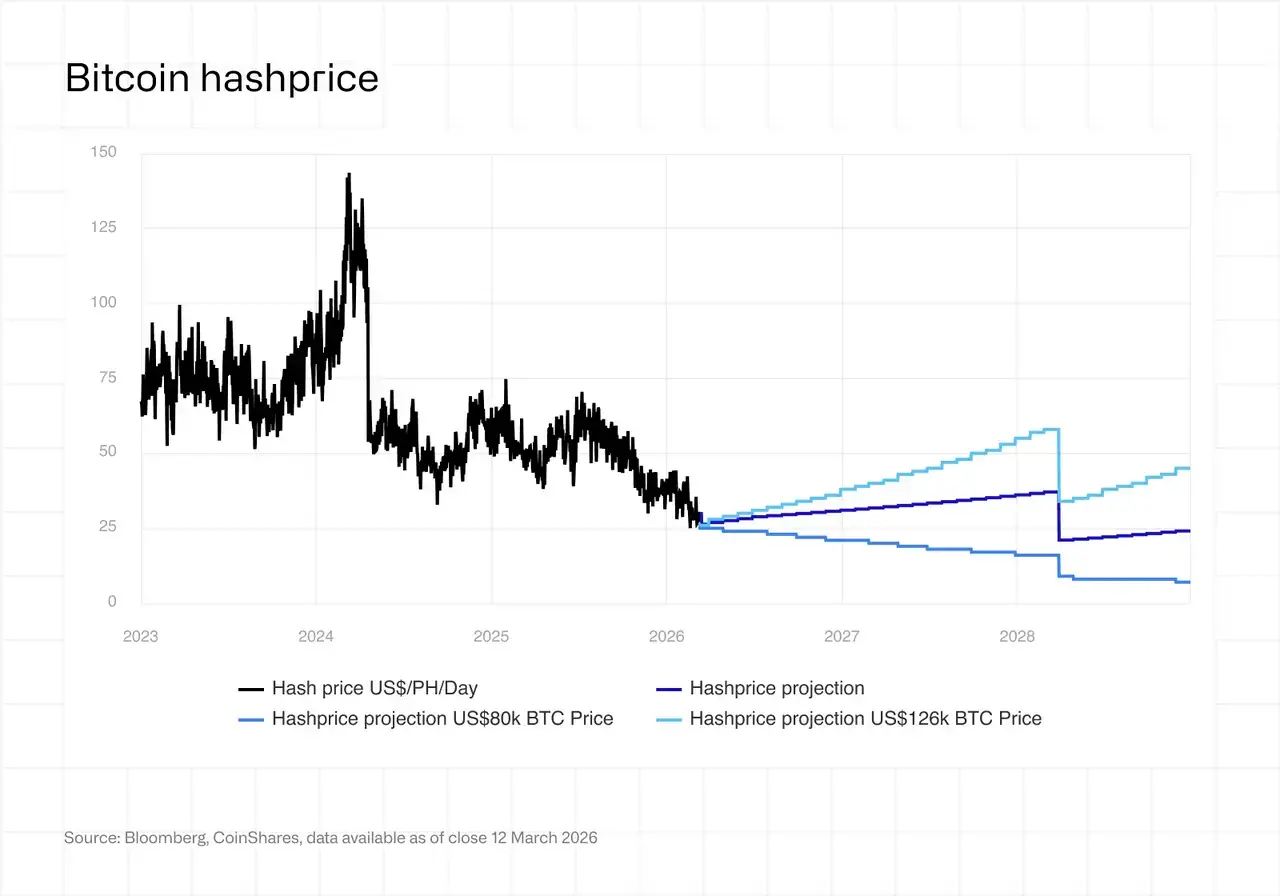

Reportalsoshows that hash rate prices dropped to $28 to $30/PH/day in early March,settinga new post-halving low.At this level, most active miners need electricity costs below $0.05/kWh to maintain cash profitability.Currently,,approximately 15% to 20% of global miners are on the brink of break-even.

Sementara itu, ketegangan geopolitik di Timur Tengah sedang mendorong kenaikan harga energi, biaya listrik terus mengalami tekanan, dan ini adalah variabel eksternal yang tidak dapat dikendalikan oleh perusahaan penambang sendiri.

QCP Group dalam laporannya menunjukkan bahwa di bawah harga bitcoin yang jauh di bawah biaya penambangan rata-rata, tekanan pada perusahaan penambangan jelas, dan prioritas likuiditas telah mengungguli strategi akumulasi koin.

Under this context, forsomemining companies, selling Bitcoin is a practical necessity to sustain operations.

AI menyediakan logika pendapatan yang lebih stabil

Motif kedua, yang lebih strategis, juga merupakan bagian paling menarik untuk diteliti dalam penjualan ini.

Analisis Bloomberg menunjukkan bahwa, berbeda dengan pelepasan sebelumnya yang bertujuan untuk menutup biaya, dana dari pelepasan kali ini sedang dialihkan ke bidang kecerdasan buatan.

Di balik inilogika bisnisnya sangat jelas: pendapatan penambangan sangat bergantung pada harga koin, tingkat kesulitan daya komputasi, dan tarif listrik, dengan volatilitas yang sangat tinggi. Sebaliknya,infrastruktur AI lebih mirip sewa jangka panjang, laporan CoinShares menunjukkan margin keuntungannya bisa mencapai 80% hingga 90%, dengan pendapatan yang dapat diprediksi secara jangka panjang.

Yang lebih penting lagi, perusahaan pertambangan sudah memiliki sumber daya siap pakai—kontrak listrik murah, pusat data yang sudah dibangun, sistem pendingin yang lengkap, dan tim operasional yang matang.

Beberapa analis menunjukkan bahwa biaya pembangunan infrastruktur penambangan bitcoin berkisar antara $700.000 hingga $1 juta per megawatt, sementara infrastruktur AI mencapai $8 juta hingga $15 juta per megawatt, dan kesenjangan biaya besar ini sedang dimanfaatkan secara massal oleh perusahaan penambang.

Perlu dicatat bahwa di belakang transformasi ini berdiri sekelompok pendorong yang tak terduga—raksasa teknologi dan lembaga keuangan tradisional.

Sebelumnya,Google telah mengungkapkan dukungan kredit sebesar lebih dari 5 miliar dolar AS dengan memberikan jaminan kredit untuk kewajiban sewa platform cloud AI Fluidstack, serta memberikan jaminan untuk transformasi AI perusahaan penambang seperti TeraWulf, Cipher Mining, dan Hut 8 sebagai imbalan saham; Microsoft menandatangani kontrak layanan cloud AI senilai 9,7 miliar dolar AS dengan perusahaan penambang IREN selama lima tahun; sedangkan Morgan Stanley memberikan pinjaman 500 juta dolar AS kepada Core Scientific, dengan total kredit potensial hingga 1 miliar dolar AS.

他们的入场,为矿企的这场转型提供了远比想象中更坚实的资本背书。

Meanwhile,Core Scientific, TeraWulf, Hut 8, Cipher, and other mining companies have successively signed large-scale AI/HPC contracts, with a cumulative value exceeding $70 billion. CoinShares report mentions that mining companies with AI/HPC contracts are valued at approximately twice the multiple of pure mining companies, as the market is rewarding those that have successfully transitioned first with a valuation premium.

Bahkan perusahaan penambang dengan keuangan paling sehat dan leverage terendah seperti HIVE pun telah secara aktif memperkecil operasi penambangan dan beralih ke ekspansi pusat data AI. Ini menunjukkan bahwa tekanan transisi bukan lagi situasi eksklusif perusahaan penambang dengan utang tinggi, melainkan pilihan strategis yang dihadapi seluruh industri.

Gunakan BTC secara aktif sebagai alat keuangan

Logika ketiga, lebih cerdas dan paling proaktif.

Sebagian perusahaan pertambangan memilih menjual BTC, bukan karena tekanan operasional, tetapi sebagai alat untuk mengoptimalkan neraca keuangan,sepertiMARA. Operasi spesifiknya adalah: menggunakan dana hasil penjualan untuk merepembeli obligasi konversibel yang sebelumnya diterbitkan dengan harga diskon di bawah nilai nominal, sekaligus memperkecil skala kewajiban dan mengurangi risiko pengenceran ekuitas potensial.

Bagi perusahaan pertambangan semacam ini, peran BTC di neraca telah berubah secara halus, dari posisi jangka panjang yang melambangkan keyakinan, menjadi aset strategis yang dapat dialokasikan secara fleksibel.

Selain itu, dalam penjualan putaran ini juga muncul sekelompok penjual yang cukup langka: negara berdaulat.

Data on-chain menunjukkan, kepemilikan BTC oleh pemerintah kerajaan Bhutan telah turun sekitar 66% dari puncaknya di akhir 2024, dengan volume transfer tunggal pada Maret naik menjadi $35 juta hingga $45 juta, dan ritme penjualan terus mempercepat.

Berbeda dengan sebagian besar negara yang mengakumulasi BTC melalui pembelian pasar, posisi Bhutan berasal dari penambangan hidroelektrik domestik, dan pengurangan besar-besaran ini kemungkinan terkait dengan kebutuhan dana untuk proyek pengembangan nasionalnya. Ini juga merupakan salah satu pengurangan bitcoin oleh pemerintah terbesar yang pernah tercatat.

Tiga logika yang saling bertumpukan—kerugian penambangan, transformasi AI, dan optimasi utang—ditambah tekanan penjualan di tingkat kedaulatan—pasar sedang mengalami tekanan pasokan struktural dari berbagai arah dan sifat yang berbeda. Keyakinan perusahaan penambang terhadap Bitcoin sedang dibentuk ulang oleh logika bisnis yang lebih realistis.

II.Setelah keluar, masing-masing melanjutkan jalan sendiri-sendiri

Of course,selling does not equal liquidation; the remaining holdings and subsequent strategies of various mining companies are showing markedly different divergences.

Tiga jalur, tiga pilihan

Jalan pertama,bertahan pada penambangan,.

Dipimpin oleh CleanSpark dan HIVE. Tidak mengikuti narasi transformasi AI, tidak menambah utang, melainkan mengandalkan kombinasi listrik berharga rendah, perangkat penambangan generasi baru, dan leverage rendah untuk unggul dalam proses penyaringan industri. Logikanya adalah, ketika kapasitas berbiaya tinggi secara bertahap keluar, pendapatan per unit hashrate dari perusahaan penambang yang tersisa akan meningkat.

CleanSpark pernah menyatakan secara terbuka bahwa melanjutkan investasi besar-besaran dalam penambangan Bitcoin pada tingkat harga daya komputasi saat ini "tidak lagi ekonomis", tetapi perusahaan ini tetap memilih untuk tetap fokus pada inti bisnisnya, dengan berpegang pada keyakinan bahwa siklus akhirnya akan berbalik.

Terkenalcrypto KOLBlue Foxmenunjukkan bahwa secara historis, hampir setiap kali halving, ada miner yang menyerah, dan yang bertahan biasanya adalah pemain yang lebih efisien, yang mendapatkan pangsa lebih besar di putaran pemulihan berikutnya.

Bagi perusahaan penambangan semacam ini, mempertahankan penambangan bukanlah kekerasan hati, melainkan kepercayaan terhadap pola siklus.

Jalan kedua,berjalan dengan dua kaki.

Diwakili oleh MARA, IREN, dan Riot. Mempertahankan posisi BTC dalam skala signifikan, sekaligus mengembangkan AI/HPC, untuk menyeimbangkan fluktuasi siklus pendapatan penambangan dengan pendapatan bisnis AI yang relatif stabil.

Perusahaan semacam ini pada dasarnya sedang menyelesaikan soal alokasi aset, jawabannya berbeda-beda tergantung perusahaan, tetapi logika intinya adalah dua lini bisnis saling mendukung dan mendiversifikasi risiko tunggal.

Jalan ketiga,beralih sepenuhnya ke AI.

Diwakili oleh Core Scientific, TeraWulf, dan Cipher. Posisi BTC sebagai aset inti telah ditinggalkan, dan penambangan secara bertahap menjadi bagian pendukung dari bisnis pusat data.

CoinShares memperkirakan bahwa pada akhir 2026, pendapatan AI dari sebagian perusahaan penambang mungkin mencapai hingga 70%, sementara persentase pendapatan penambangan akan turun dari sekitar 85% pada awal 2025 menjadi kurang dari 20%. Perusahaan-perusahaan ini secara resmi masih dianggap sebagai perusahaan penambang, tetapi pada dasarnya sedang bertransformasi menjadi operator infrastruktur AI yang memulai dari penambangan.

潜在的风险是,重资产转型意味着巨额债务负担,一旦 AI 需求出现降温,两端业务都将承压。

也有观点指出,Google melalui struktur jaminan kredit Fluidstack, sebenarnya menciptakan risiko mitra transaksi yang sangat terkonsentrasi—seluruh rantai arus kas bergantung pada Fluidstack sebagai pihak perantara, dan jika terjadi perubahan besar di pasar penyewaan AI, struktur ini akan menjadi titik kegagalan tunggal.

BTC pricedecidestheirdestiny

Apa pun jalan yang Anda pilih, semuanya pada akhirnya mengarah ke variabel yang sama: arah harga BTC.

CoinShares memberikan tiga skenario:

● Jika BTC pulih ke $100.000 pada akhir 2026, harga daya komputasi akan naik kembali ke sekitar $37/PH/hari, keuntungan penambangan membaik, dan tekanan keseluruhan industri cenderung mereda;

● Jika terus berada di bawah US$80.000, penambang dengan biaya tinggi akan semakin cepat keluar, dan model tradisional menambang dan menahan koin sambil menunggu pasar bull akan semakin sulit dipertahankan;

● Jika menembus titik tertinggi historis, harga daya komputasi dapat melonjak hingga 59 dolar/PH/hari, dan industri akan memasuki siklus ekspansi baru.

Penutup

Secara keseluruhan, perusahaan pertambangan hanya menghadapi dua kemungkinan akhir: either harga koin pulih kembali, kembali fokus pada inti bisnisnya, dan semua yang terjadi sekarang hanyalah catatan sejarah siklus; atau hargaterusrendah, semakin banyak perusahaan pertambangan bertransformasi menjadi pusat data AI, dan model bisnis yang menambang dan menahan koin sambil menunggu pasar bull menjadi semakin jarang di industri ini.

However,there is another issue beyond the business logic worth questioning: mining companies are not ordinary publicly traded companies; continuous investment in hash power is itself the security budget of the Bitcoin network.

Sazmining CEO Kent Halliburton 曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Ketika penambangan tidak lagi menghasilkan pengembalian ekonomi yang cukup, keputusan bisnis yang rasional secara alami adalah memindahkan sumber daya; tetapi jika tren ini terus menyebar, siapa yang akan menanggung biaya jangka panjang untuk mempertahankan keamanan jaringan Bitcoin, akan menjadi masalah yang harus dihadapi.

Pertanyaan ini, sejarah mungkin sudah memberikan jawabannya.

Jaringan Bitcoin telah mengalami beberapa kali pembersihan penambang skala besar, dan setiap kali itu terjadi, ia beroperasi dengan efisiensi yang lebih tinggi.

Tetapi kali ini, para penambang yang pergi tidak hanya mematikan mesin mereka.

Waktunya telah berubah.