TL;DR

- Penambang bitcoin membangun infrastruktur energi yang kini nilainya lebih tinggi daripada perangkat komputasi mereka.

- Perusahaan AI membutuhkan sistem distribusi daya yang selama bertahun-tahun dibangun oleh penambang.

- Pasar utang menunjukkan bahwa kreditur memandang perusahaan infrastruktur AI sebagai risiko lebih tinggi daripada utilitas.

Ada aset yang telah dibangun oleh penambang bitcoin selama bertahun-tahun tanpa menyadari bahwa suatu hari nanti nilainya akan lebih besar daripada komputasinya sendiri: infrastruktur pengiriman energi. Substasiun, koneksi transmisi, perjanjian pasokan listrik jangka panjang, tim operasional yang mampu menjaga perangkat keras tetap berjalan 24 jam sehari. Semuanya memakan biaya miliaran dolar dan memakan waktu bertahun-tahun untuk dinegosiasikan. Dan kini ternyata itu justru menjadi hal yang tidak bisa dibangun cukup cepat oleh industri kecerdasan buatan.

Itu adalah tesis di balik migrasi tersebut. Bukan berarti para penambang meninggalkan Bitcoin — banyak yang masih menjalankan kedua bisnis secara paralel. Yang mereka sadari adalah bahwa mereka memiliki titik bottleneck dari ekonomi digital siklus berikutnya: kapasitas energi yang terpasang di lokasi yang terhubung ke jaringan, infrastruktur pendingin yang sudah beroperasi, dan tim teknis yang terlatih di lingkungan komputasi kepadatan tinggi. Menjual kapasitas tersebut untuk beban kerja AI menghasilkan margin yang jarang dapat dijamin secara berkelanjutan oleh penambangan, yang tunduk pada volatilitas harga Bitcoin dan pengurangan berturut-turut.

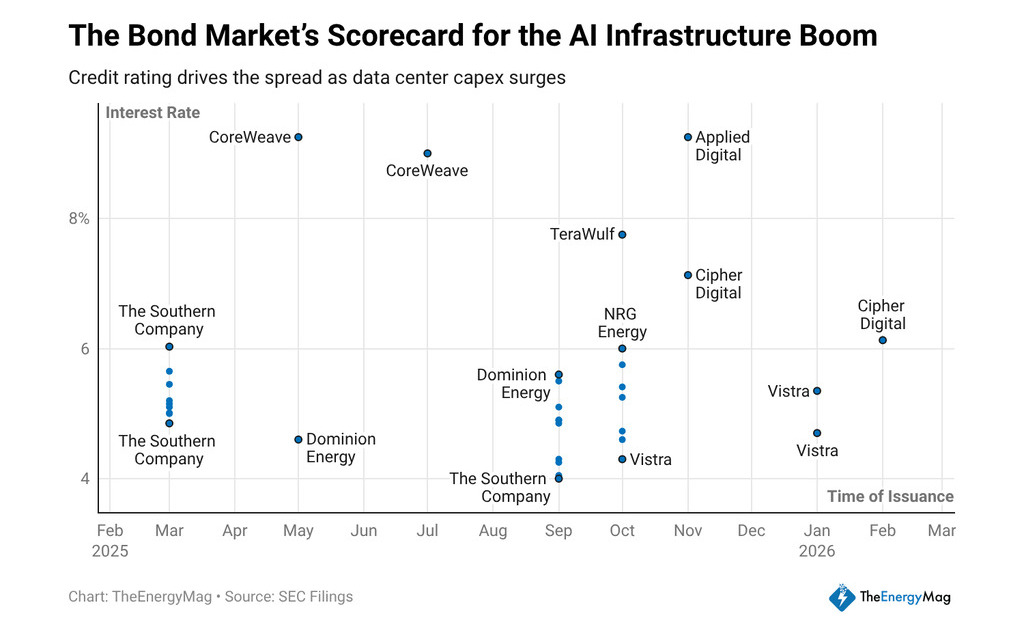

Dalam dua belas bulan terakhir, perusahaan-perusahaan di sektor ini mengumpulkan sekitar $33 miliar dalam instrumen utang jangka panjang senior, dan kupon yang mereka bayarkan menggambarkan cerita yang jelas tentang bagaimana kreditor membaca model ini. CoreWeave menutup penempatan pada 9,25% dan 9%. Applied Digital membayar 9,2%. TeraWulf menerbitkan pada 7,75%. Cipher Mining pada 7,125% dan 6,125%. Semuanya adalah perusahaan yang sedang menempuh, dalam berbagai tingkat, rute yang sama: dari operator penambangan menjadi penyedia infrastruktur komputasi AI.

Apa yang Dikatakan Biaya Uang tentang Model

Investor pendapatan tetap tidak membiayai narasi—mereka membiayai arus kas. Ketika seorang kreditor memberikan bunga 300 hingga 500 basis poin lebih tinggi kepada perusahaan infrastruktur AI dibandingkan dengan utilitas yang diatur, mereka menyampaikan pendapat tentang prediktabilitas arus kas tersebut.

Utilitas memiliki pendapatan yang didukung kontrak yang ditinjau oleh regulator, struktur tarif yang disetujui, dan aset dengan masa manfaat yang diukur dalam beberapa dekade. Perusahaan yang beralih dari penambangan ke AI memiliki perjanjian offtake—kontrak pasokan jangka panjang dengan klien yang berkomitmen untuk mengonsumsi kapasitas komputasi—tetapi kreditor masih tidak memberikan mereka kedudukan institusional yang sama.

Perbedaan ini tidak irasional. Kontrak pembelian dari klien AI hanya sekuat solvabilitas klien tersebut dan permintaan berkelanjutan terhadap model yang dijalankannya. Jika pasar AI mengalami koreksi permintaan, atau jika konsentrasi pelanggan di antara beberapa perusahaan teknologi menciptakan risiko lawan transaksi, arus kas dari operasi tersebut menjadi kurang dapat diprediksi dibandingkan dengan perusahaan distribusi listrik. Kreditor membebankan biaya atas perbedaan ini, dan kupon yang terlihat di pasar mencerminkan perhitungan tepat seperti itu.

Bagi investor dalam aset digital, spread membawa makna tambahan. Selisih antara yang dibayarkan oleh perusahaan infrastruktur AI dan yang dibayarkan oleh aset terkonsolidasi sama dengan biaya transisi. Sampai perusahaan di sektor ini mengumpulkan cukup riwayat arus kas dari kontrak jangka panjang, pasar kredit akan terus memperlakukan mereka sebagai taruhan pertumbuhan. Hal ini memberi tekanan pada margin operasional, karena sebagian arus kas yang mereka hasilkan langsung digunakan untuk melayani utang yang mahal.

Skala taruhan menjadi jelas ketika melihat kapasitas listrik yang direncanakan: perusahaan penambangan memiliki sekitar 30 gigawatt kapasitas baru yang sedang dikembangkan untuk beban kerja AI, hampir tiga kali lipat dari yang saat ini mereka operasikan.

Tidak semua kapasitas tersebut akan dibangun sesuai jadwal yang diumumkan atau dengan biaya yang diproyeksikan—penundaan, kendala jaringan transmisi, dan biaya konstruksi adalah variabel yang secara historis mempersempit pengembalian yang diumumkan dalam presentasi investor. Namun, arah modal jelas, dan hasil Nvidia—pertumbuhan laba 94%, pertumbuhan pendapatan 73%, penjualan kuartalan sebesar $68,1 miliar—mengonfirmasi bahwa permintaan komputasi yang mendorong keputusan investasi tersebut tidak menunjukkan tanda-tanda mereda.

Model bisnis yang dihasilkan menggabungkan dua logika yang sebelumnya beroperasi secara terpisah

Di satu sisi, logika operator infrastruktur energi: memaksimalkan waktu aktif, meminimalkan biaya per megawatt-jam, menegosiasikan kontrak pasokan listrik yang melindungi margin terhadap volatilitas pasar spot. Di sisi lain, logika penyedia layanan komputasi: menarik klien dengan beban kerja intensif, menandatangani kontrak jangka panjang yang membenarkan utang yang diterbitkan, dan membangun basis pendapatan berulang yang pada akhirnya meyakinkan kreditor untuk menurunkan kupon.

Keberhasilan model ini bergantung pada apakah perusahaan berhasil memperkecil selisih tersebut sebelum utang saat ini jatuh tempo. Jika dalam dua atau tiga tahun mereka dapat memperbarui pembiayaan pada 5% atau 6% alih-alih 9% saat ini, bisnis membaik secara struktural. Jika kontrak offtake tidak diperpanjang, klien beralih ke infrastruktur propietaris, atau harga energi naik lebih cepat daripada pendapatan layanan komputasi, biaya tetap dari utang mahal menjadi beban yang mempersempit imbal hasil dan memaksa pelebaran saham atau restrukturisasi.

Bagi seorang investor aset digital yang mengevaluasi paparan terhadap segmen ini, pertanyaannya bukan apakah migrasi penambang ke AI masuk akal sebagai teori jangka panjang — jelas masuk akal. Pertanyaannya adalah bagian struktur modal mana yang masuk akal untuk dimiliki. Utang dengan suku bunga 9% menawarkan imbal hasil dengan prioritas likuidasi, tetapi potensi keuntungannya terbatas.

Ekuitas menangkap apresiasi jika model berfungsi, tetapi menyerap kerugian terlebih dahulu jika kontrak tidak bertahan. Spread pada obligasi-obligasi tersebut bukan hanya titik data pasar kredit—itu adalah harga entri untuk sebuah pertanyaan yang belum memiliki jawaban.