Penulis: CryptoSlate

Diterjemahkan oleh Deep潮 TechFlow

DeepChannel Overview: Artikel ini menjelaskan dengan jelas masalah struktural yang sering diabaikan: ETF bitcoin bukanlah lantai, melainkan pembeli bersyarat. Arus keluar bersih selama lima minggu sebesar $3,8 miliar bukan hanya angka yang buruk, tetapi juga menandakan bahwa pintu yang paling stabil milik institusi secara diam-diam tertutup saat ketidakpastian tarif mencapai puncaknya. Data mulai berbalik setelah 20 Februari, tetapi apakah perubahan ini sinyal nyata atau taktik, penulis memberikan tiga jalur dan empat indikator pengamatan yang layak dibaca secara serius.

Seluruh teks berikut:

Bitcoin ETF baru saja mengalami periode arus keluar bersih terpanjang sejak awal 2025. Ketidakpastian kebijakan tarif sedang mengganggu suku bunga dan pasar saham, dan arus keluar kali ini sangat penting karena mengubah struktur dukungan Bitcoin di bawah tekanan.

Dalam hampir dua tahun terakhir, ETF bitcoin spot hampir dianggap sebagai saluran satu arah. Ia membebaskan bitcoin dari kunci dan kerumitan operasional, mengubahnya menjadi kode yang cocok untuk setiap portofolio investasi biasa. Arus dana masuk, saham diciptakan, dan bitcoin mendapatkan sumber permintaan yang stabil dan kompatibel secara regulasi.

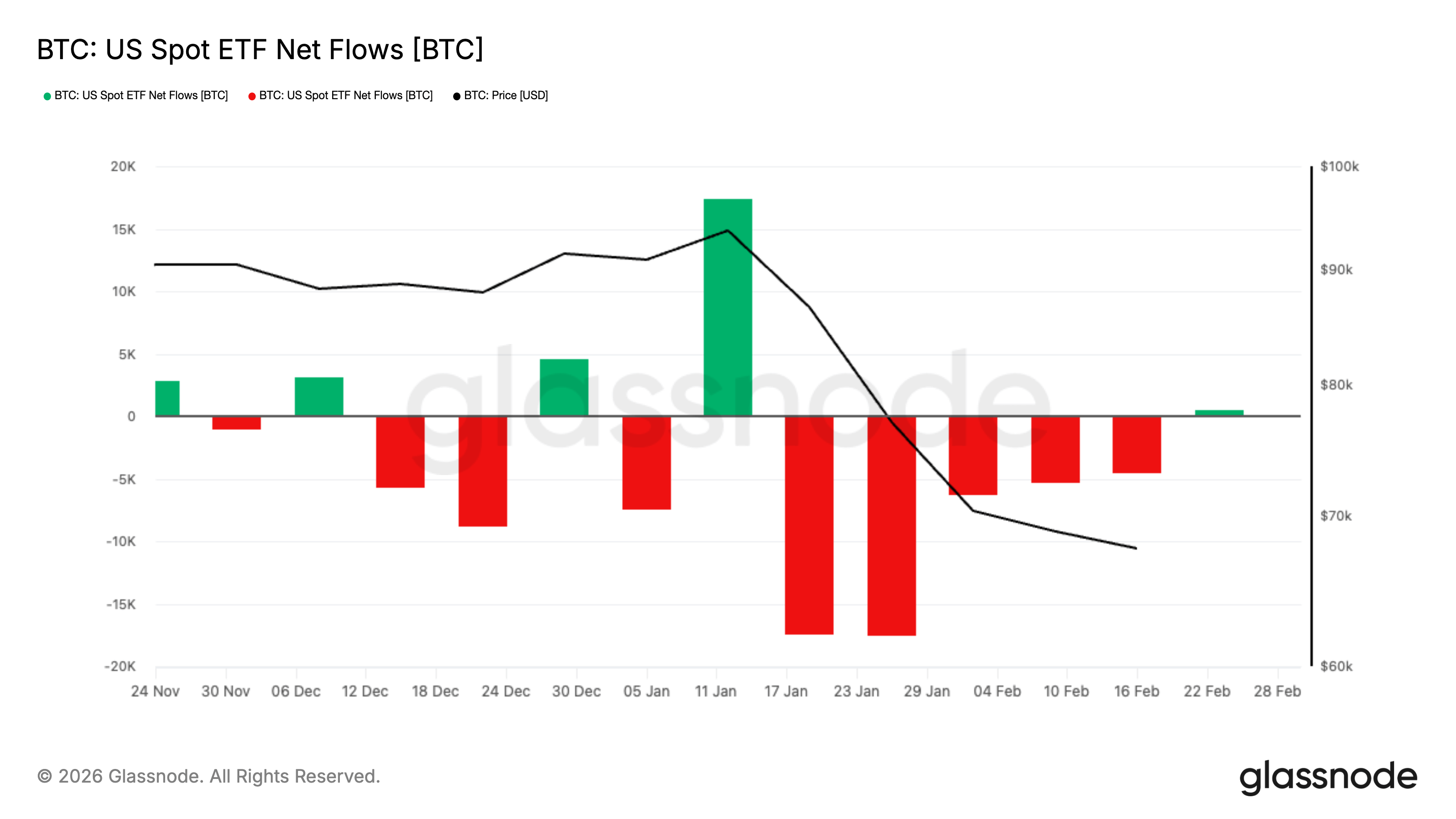

Dalam lima minggu berturut-turut sebelum akhir Februari, investor menarik sekitar $3,8 miliar dari ETF bitcoin spot yang terdaftar di AS, mencatat periode keluar bersih mingguan terpanjang sejak awal 2025. Bitcoin sebagian besar tetap di atas $60.000 selama periode ini, dengan harga terkini sekitar $68.000, sementara pasar berusaha memulihkan keseimbangan.

Volume keluar ini memang luar biasa, tetapi waktunya lebih krusial. Periode keluar ini tepat bertepatan dengan ketidakpastian kebijakan tarif yang merembes ke suku bunga, pasar saham, dan komoditas, membuat seluruh lingkungan makro kembali menjadi tidak tenang.

Namun sejak 20 Februari, arus dana setidaknya sementara berubah arah.

Dari 20 hingga 27 Februari, ETF bitcoin spot yang terdaftar di AS mencatat aliran bersih sekitar $875,5 juta, dengan penciptaan saham kuat terjadi selama beberapa hari berturut-turut. Ini tidak cukup untuk menghapus kerugian selama lima minggu terakhir, tetapi memang membuat narasi menjadi lebih kompleks.

Siklus yang awalnya tampak sebagai pergerakan satu arah untuk mengurangi risiko, mungkin sedang berubah menjadi sebuah reset—permintaan institusional mulai muncul kembali dengan hati-hati, meskipun ketidakpastian makro masih ada.

Apa yang sebenarnya dilakukan ETF terhadap pasar bitcoin?

ETF spot beroperasi melalui mekanisme penciptaan dan penebusan unit. Ketika permintaan terhadap unit ETF meningkat, peserta yang berwenang menciptakan unit baru dengan menyetorkan aset ke dalam dana. Ketika permintaan menurun dan unit ditebus, mekanisme ini berkontraksi secara terbalik. Proses ini menghubungkan aktivitas beli dan jual di pasar saham dengan eksposur bitcoin di latar belakang, yang menjelaskan mengapa arus dana ETF menjadi skor harian untuk bitcoin.

SEC menyetujui aturan yang memungkinkan penciptaan dan penebusan fisik saham ETP kripto tertentu, yang berarti peserta yang berwenang dapat langsung menukar aset dasar dengan saham, tanpa harus melalui rute tunai sepenuhnya. Pernyataan SEC berfokus pada efisiensi dan pengurangan biaya.

Namun meskipun pelaksanaan sehari-hari masih didominasi oleh uang tunai, logika intinya tetap sama: arus dana ETF adalah salah satu jembatan paling bersih antara institusi dan pasar bitcoin.

Sebuah kerangka yang mudah dipahami:

Hari arus masuk bersih, skala ETF membesar, saham diciptakan, eksposur tumbuh. Pasar merasakan pembeli yang muncul tanpa perlu catalyst baru setiap hari.

Hari arus keluar bersih, skala ETF menyusut, saham ditebus, eksposur menyempit. Pasar kehilangan pembeli default sekaligus harus menyerap tekanan jual tambahan.

Apa perbedaan antara aliran keluar berkelanjutan selama lima minggu dengan aliran keluar signifikan dalam satu minggu?

Total withdrawal volume over five consecutive weeks amounted to approximately $3.8 billion, marking the longest continuous outflow period in recent cycles. Such an extended streak of weekly net outflows has not been seen since early 2025. The macroeconomic backdrop adds additional weight to this development.

Kebijakan perdagangan kembali memengaruhi pasar kripto. Ketidakpastian tarif menciptakan lingkungan yang didorong oleh berita, di mana penilaian ulang mendadak satu aset dengan cepat memengaruhi semua aset lainnya.

Dalam situasi ini, portofolio biasanya dikelola dengan lebih konservatif. Ketika volatilitas meningkat, manajer dana segera mengurangi posisi yang dapat segera dikurangi, menciptakan siklus umpan balik negatif yang semakin menekan harga dan memperburuk arus keluar. Mereka biasanya kembali mengevaluasi aset-aset yang telah dikurangi, tetapi hal ini tidak membantu meredakan arus keluar.

Terlepas apakah Anda mau mengakuinya atau tidak, bitcoin sedang "dipotong cepat" di dalam ember itu, dan arus ETF adalah salah satu tempat pertama di mana keputusan ini muncul.

Perbandingan lain yang menghantui periode ini adalah emas. Emas mendapatkan permintaan safe-haven akibat ketidakpastian tarif, dan pelemahan dolar baru-baru ini serta risiko geopolitik hanya akan memperkuat permintaan ini.

Namun, ini tidak berarti bahwa bitcoin gagal dalam siklus ini. Pasar jelas sedang mengklasifikasikan aset berdasarkan perilakunya, dan kinerja bitcoin lebih mirip sebagai eksposur risiko, bukan sebagai tempat berlindung.

Ketika pembelian ETF berhenti, siapa yang akan menggantikannya?

Untuk memahami hal ini, lepaskan narasi besar dan tanyakan satu pertanyaan saja:

Ketika bitcoin turun 3% dalam sehari, siapa yang akan muncul sebagai pembeli tanpa perlu diminta?

Pada tahun 2024, ETF memberikan jawaban yang jelas bagi pasar. Arus masuk bersih adalah permintaan default. Ini tidak memerlukan leverage, meme, atau sentimen sempurna, hanya keputusan komite dan eksekusi broker.

Namun ketika saluran ini menyempit, dua hal spesifik akan terjadi.

Pertama, jatuh lebih sendirian.

Tanpa arus masuk ETF yang berkelanjutan, penemuan harga lebih bergantung pada pembeli spot aktif dan penyedia likuiditas yang memerlukan kompensasi lebih tinggi untuk berada di sisi berlawanan. Inilah mengapa koreksi terasa lebih tajam dan pemulihan terasa lebih ragu-ragu, meskipun berita tampaknya tidak terlalu dramatis.

Kedua, arus keluar bersih dapat membawa kekuatan pasar yang nyata.

Penebusan bukan refleksi dari sentimen pasar, melainkan kontraksi mekanis dari posisi institusional. Berdasarkan struktur produk dan cara peserta melakukan lindung nilai, penebusan dapat diubah menjadi penjualan bitcoin aktual, penyesuaian lindung nilai, atau penutupan posisi basis.

Hasil yang terlihat dari luar sama: dukungan berkurang, pasokan meningkat, rebound lebih lemah.

Kita dapat mengaitkan kinerja buruk bitcoin dengan penurunan partisipasi institusional AS secara keseluruhan, dan mengatakan bahwa arus keluar bersih ETF serta posisi yang lebih ringan di tempat regulasi memperburuk situasi ini. Anda mungkin tidak setuju dengan nada pernyataan ini, tetapi konsisten dengan data ETF yang ditampilkan.

Ini menghilangkan salah paham: ETF adalah dasar bitcoin. Dasar memerlukan pembeli yang terus-menerus membeli. Pembeli yang keluar selama lima minggu berturut-turut selalu merupakan pembeli bersyarat.

Apa yang harus diperhatikan?

Untuk memahami sepenuhnya makna semua ini, perhatikan empat sinyal dan ketahui apa yang dimaksud setiap sinyal.

Perhatikan data arus bersih mingguan. Satu minggu positif hanyalah denyut nadi; berturut-turut dua atau tiga minggu baru menandakan saluran kembali terbuka. Jika data mingguan terus positif, berarti saluran dana institusional sedang dibuka kembali. Jika kembali masuk ke nilai negatif berkelanjutan, reli mungkin terasa seperti memanjat tanpa pegangan, karena saluran dana institusional paling bersih masih menyusut.

Perhatikan performa Bitcoin pada hari-hari tekanan makro. Dalam pasar yang didorong oleh tarif, pasar saham bergerak mengikuti berita, suku bunga direkalkulasi, dan volatilitas melonjak. Pada saat ini, Bitcoin either bertahan sebagai aset langka, atau diperdagangkan seperti beta risiko.

Perhatikan apakah harga dapat naik tanpa arus masuk ETF. Jika bitcoin mulai meningkat meskipun arus dana ETF stagnan atau negatif, berarti pembeli jenis lain telah mengambil estafet. Terkadang ini karena penyesuaian posisi derivatif, atau kembalinya permintaan spot asli kripto. Apapun penyebabnya, itu adalah saat di mana bitcoin tidak lagi bergantung semata pada ETF.

Perhatikan bentuk aliran keluar. Kebocoran perlahan berbeda dengan aliran tiba-tiba. Kebocoran perlahan adalah penyesuaian posisi, sedangkan aliran tiba-tiba biasanya berarti penjualan paksa atau pengurangan risiko cepat.

Semua ini tidak dapat memprediksi harga, tetapi mereka dapat memberi tahu Anda apakah mesin permintaan terbesar pasar sedang beroperasi, idle, atau mundur.

Apa yang akan terjadi selanjutnya?

Jawabannya tidak lagi searah seperti seminggu yang lalu.

Aliran bersih selama lima minggu berturut-turut sebesar 3,8 miliar dolar AS menandai penyusutan signifikan pada posisi institusional. Namun, data sejak 20 Februari memperkenalkan variabel baru: aliran bersih sekitar 875,5 juta dolar AS muncul dalam waktu kurang dari satu minggu.

Ini tidak membatalkan penutupan posisi sebelumnya, tetapi memang menunjukkan bahwa saluran dana institusional tidak rusak, mungkin hanya mengalami uji tekanan.

Sekarang ada tiga jalur yang realistis.

Yang pertama adalah konfirmasi. Jika arus bersih terus berlangsung selama beberapa minggu dan mulai terakumulasi secara stabil, arus keluar selama lima minggu ini tampak lebih seperti penyesuaian posisi daripada keluar struktural. Dalam skenario ini, ETF kembali berfungsi sebagai saluran alokasi yang stabil, bitcoin menunjukkan kinerja lebih baik di bawah tekanan makro, dan fluktuasi terbaru diartikan ulang sebagai pembersihan volatilitas, bukan kehancuran permintaan.

Yang kedua rapuh. Setelah aliran masuk sementara memicu rebound, aliran bersih kembali keluar, menandakan bahwa penciptaan saham minggu lalu bersifat taktis, bukan strategis—merupakan respons uang cepat terhadap level harga, bukan modal jangka panjang yang membangun kembali posisi. Jika hal ini terjadi, rebound mungkin terasa berat, terutama dalam lingkungan makro di mana manajer dana sensitif terhadap tarif dan segera mengurangi risiko.

Poin ketiga adalah stabil tanpa akselerasi. Arus dana mendekati nol dan menjadi stabil, ekstrem di kedua ujung menghilang, Bitcoin diperdagangkan dalam rentang kompresi sambil posisi secara perlahan dibangun kembali. Perbaikan sideways ini mungkin tidak terlalu dramatis, tetapi biasanya lebih konstruktif, karena menghilangkan arus paksa dari persamaan, memungkinkan penemuan harga kembali ke jalurnya.

Perubahan kunci terletak pada: pasar tidak lagi menghadapi arus keluar ETF yang terus-menerus ke satu arah. Sekarang sedang menguji apakah mesin permintaan institusional sedang dihidupkan kembali.

Arus keluar sebesar 3,8 miliar dolar AS sangat menarik perhatian. Namun, pertanyaan yang lebih penting hari ini adalah: apakah pembeli marjinal telah kembali, dan apakah pembeli ini adalah para awal yang sedang membangun kembali posisi mereka, atau hanya trader yang berdiri di depan level lantai yang mereka anggap ada.

Arus dana ETF tidak dapat memprediksi harga. Namun, ia akan terus menunjukkan apakah pembelian institusional paling bersih untuk bitcoin terjadi pada ekspansi, stagnasi, atau kembali menuju pembalikan. Saat ketidakpastian makro membuat pasar kembali bergolak, saluran ini paling penting.