Penulis|Azuma(@azuma_eth)

Pasaran terus melemah, dana santai, protokol ditutup, pemain besar diam, ritel berdarah-darah... tampaknya seluruh industri dari atas hingga bawah sedang merugi. Namun, bahkan di lingkungan pasar yang begitu dingin, sejumlah kecil proyek masih memiliki mesin cetak uang yang berjalan kencang.

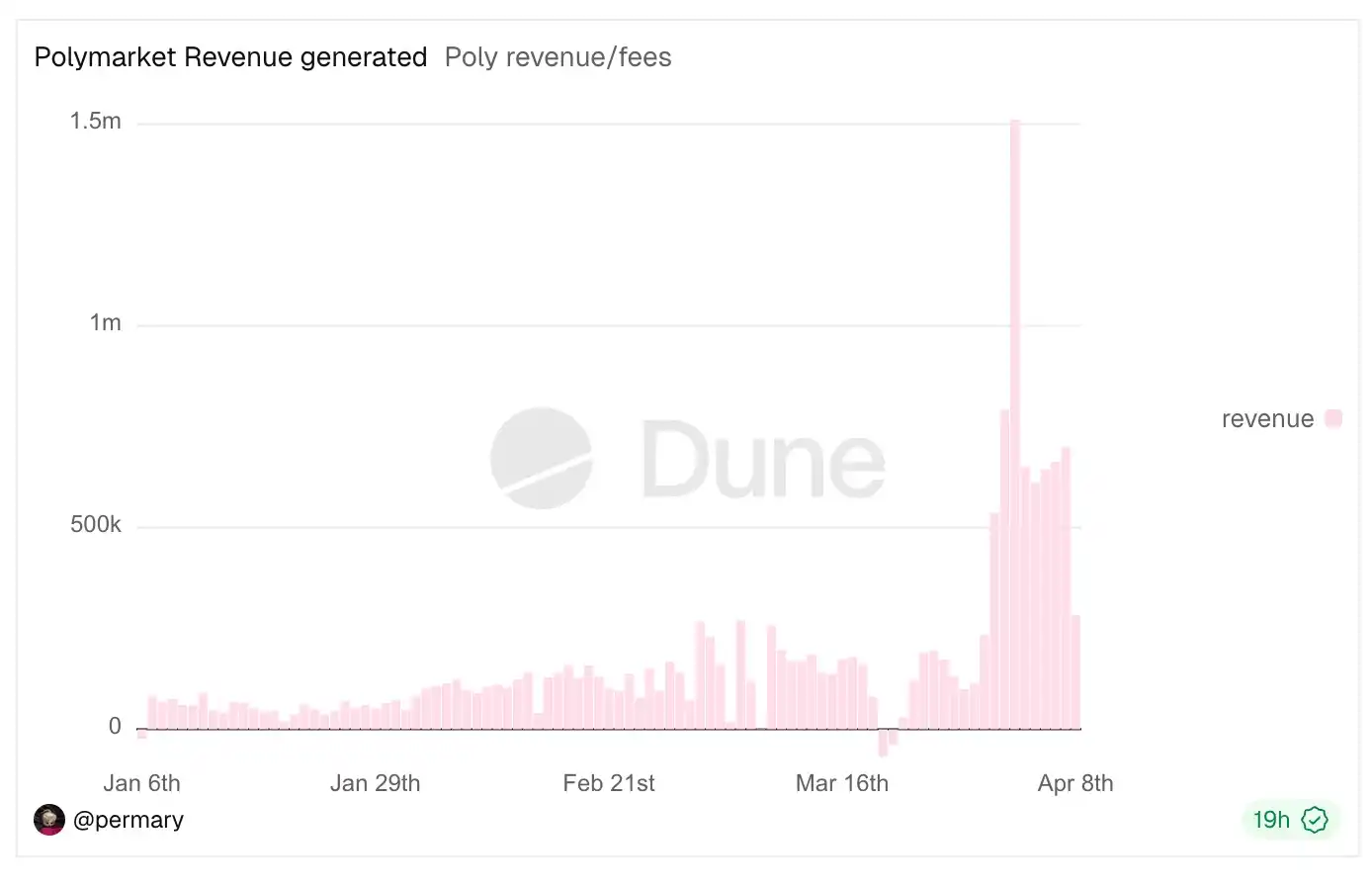

Kasus terbaru yang benar-benar membuka pintu biaya transaksi adalah Polymarket. Sejak memperluas rentang biaya dan memodifikasi rumus biaya baru-baru ini (direkomendasikan untuk dibaca: "Analisis Mendalam Rumus Biaya Polymarket: Bagaimana Tarif Ekstrem 90+% Bisa Muncul?"), kemampuan pendapatan Polymarket telah meningkat pesat; hingga waktu penulisan, total pendapatan biaya Polymarket telah melebihi $24 juta, dengan pencapaian harian tertinggi sebesar $1,5 juta pada 2 April.

Dengan kesempatan ini, penulis mengecek daftar peringkat pendapatan di Defillama, ingin melihat bisnis apa saja yang tetap menghasilkan uang selama pasar bearish, dan hasilnya cukup mengejutkan: inti bisnis dan sumber pendapatan proyek yang masuk peringkat sangat jelas, bahkan bisa dikatakan "sederhana".

Seperti yang ditunjukkan di atas, kebanyakan pemain yang telah mendalam di pasar kripto bahkan tanpa melihat jawabannya dapat menebak sebagian besar nama-nama tersebut, dan mungkin juga sangat memahami apa yang mereka lakukan. Namun, ketika nama-nama ini disusun secara rapi bersama-sama, saya tiba-tiba menyadari bahwa sumber utama keuntungan dari bisnis-bisnis ini sangat seragam, bahkan hampir dapat digolongkan menjadi dua kategori besar: selisih harga dan biaya transaksi (komisi).

Pertama adalah spread bunga, pada dasarnya ini adalah melakukan "perantara dana", dengan logika intinya adalah menyerap dana dengan biaya relatif rendah, sekaligus mengalokasikan dana dengan imbal hasil relatif tinggi, memanfaatkan waktu untuk secara bertahap mengakumulasi selisih antara imbal hasil dan biaya — pendapatan dari bisnis semacam ini bergantung pada volume dan durasi penyerapan dana, semakin besar volume dan semakin lama durasinya, semakin tinggi pendapatannya.

Penerbit stablecoin seperti Tether dan Circle termasuk dalam kategori ini, di mana pendapatan utama mereka berasal dari bunga yang dihasilkan dari penempatan dana cadangan pada aset seperti obligasi AS, sementara biaya utamanya terletak pada subsidi yang diberikan kepada mitra dan pengguna; protokol pinjaman seperti Aave juga termasuk dalam kategori ini, di mana selisih suku bunga merupakan selisih antara suku bunga pinjaman yang relatif lebih tinggi dan suku bunga simpanan yang relatif lebih rendah; layanan staking likuid (LST) seperti Lido juga tidak terkecuali, karena mereka memotong sebagian persentase dari hadiah staking asli ETH sebagai biaya layanan, yang juga merupakan selisih suku bunga.

Selanjutnya adalah pajak transaksi, jenis bisnis ini lebih mudah dipahami: setiap kali ada aktivitas terkait transaksi (termasuk pembuatan token), entitas bisnis dapat mengenakan pajak dalam bentuk biaya pada setiap aktivitas—pendapatan jenis bisnis ini bergantung pada volume transaksi per aktivitas dan frekuensinya; semakin besar volume dan semakin tinggi frekuensinya, semakin tinggi pendapatannya.

Sumber pendapatan utama mereka semua adalah pajak transaksi, baik itu Hyperliquid dan EdgeX yang fokus pada perdagangan kontrak, Polymarket yang fokus pada perdagangan peristiwa, pump.fun, GMGN, Axiom, dan four.meme yang fokus pada perdagangan Meme, Aerodrome, Jupiter, dan Phantom (yang pendapatan utamanya berasal dari biaya Swap antarmuka dompet), maupun Courtyard dan Fragment yang fokus pada perdagangan NFT (nyatanya masih bisa masuk daftar, benar-benar mengejutkan).

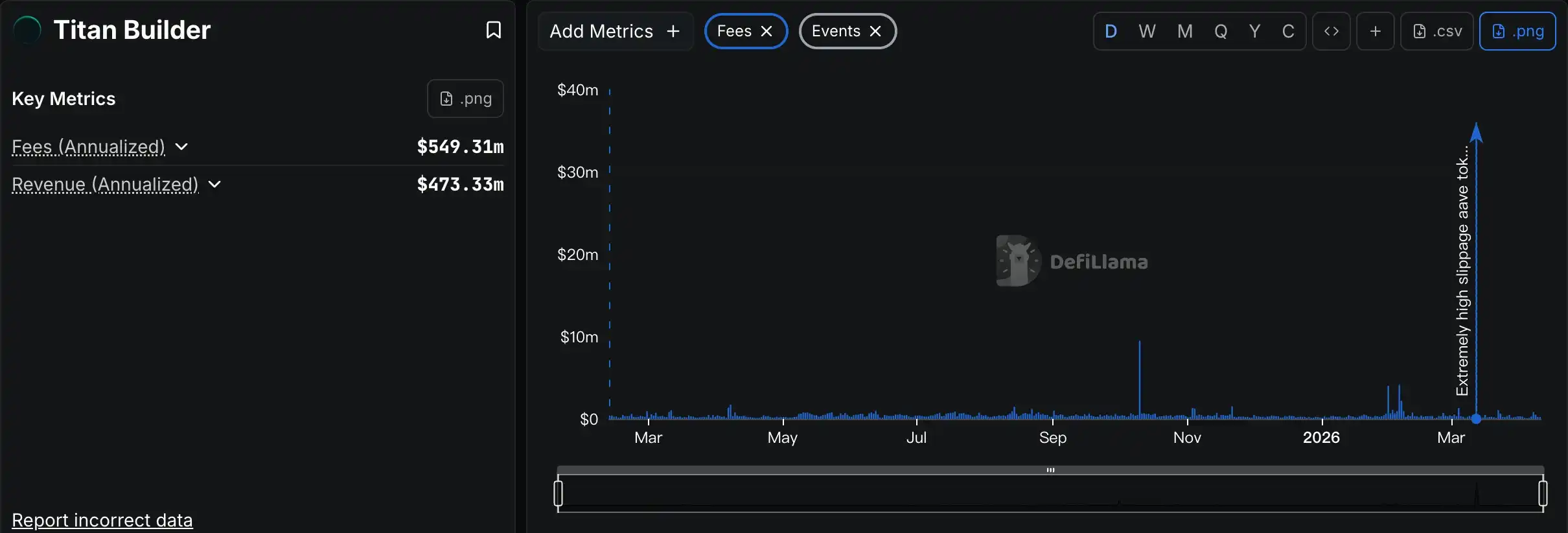

Satu-satunya kasus khusus dalam peringkat ini adalah Grayscale, Chanilink, dan Titan Builder. Letak Grayscale di sini agak aneh, karena pendapatan intinya berasal dari biaya manajemen ETF dan dana, pada dasarnya merupakan bisnis manajemen aset tradisional yang berfokus pada pasar kripto; Chanilink patut diperhatikan, karena pendapatan utamanya berasal dari biaya layanan data yang dibayarkan oleh proyek saat memanggil orakel (secara tertentu juga dapat diklasifikasikan sebagai pajak transaksi), yang lebih mirip bisnis SaaS berbasis rantai untuk B2B, tetapi seperti yang Anda lihat, efek Matthew pada jalur ini jauh lebih signifikan dibandingkan lintasan lainnya; Titan Builder merupakan fenomena kebetulan semata, perusahaan ini menyediakan layanan pembangunan blok, yang secara normal bukan bisnis beruntung besar, tetapi masuk daftar karena Titan Builder memperoleh keuntungan terbesar dari insiden penjepitan transaksi AAVE besar-besaran bulan lalu (lihat lebih lanjut: “50 juta USDT Menukar 35.000 Dolar AS AAVE: Bagaimana Bencana Terjadi?”).

Odaily catatan: Lihatlah apa yang dimaksud dengan tiga tahun tidak ada transaksi, tapi sekali transaksi bisa untung selama tiga tahun.

Jadi kesimpulannya sudah jelas. Proyek yang terus menghasilkan keuntungan selama pasar bearish bukanlah proyek yang mengejar mekanisme kompleks dan peluang berisiko tinggi, melainkan bisnis yang mampu beroperasi secara berkelanjutan dengan model keuntungan yang sederhana dan jelas. Di pasar kripto yang masih bergolak, model keuntungan yang lebih sederhana justru menunjukkan ketahanan yang lebih kuat dan mampu bertahan terhadap fluktuasi pasar.

Namun, model pendapatan yang lebih sederhana tidak berarti bisnis-bisnis tersebut secara inheren “lebih mudah dilakukan”—sebaliknya, di balik model pendapatan yang sederhana tersembunyi produk dan layanan yang sering kali jauh lebih kompleks serta manajemen operasional yang cermat; inilah titik di mana para pemain puncak yang masuk daftar benar-benar memperlihatkan perbedaan mereka. Dari desain interaksi, akumulasi likuiditas, manajemen risiko, hingga komunikasi dan umpan balik pengguna... untuk menonjol di pasar yang kompetitif dengan pertumbuhan terbatas, Anda harus memberikan lebih banyak usaha dalam produk dan layanan.

Musim dingin cryptocurrency belum berakhir, proyek-proyek yang benar-benar dapat bertahan bahkan menghasilkan keuntungan biasanya adalah yang mampu menggabungkan model pendapatan sederhana dengan layanan produk yang kompleks secara fleksibel. Mungkin, inilah kunci jangka panjang untuk melewati pasar naik dan turun.