Judul Asli: Alasan Menjual $OP Sebelum $BASE

Penulis asli: @13300RPM, Peneliti Four Pillars

Terjemahan asli: AididiaoJP, Foresight News

Poin utama

· Pendapatan sangat terkonsentrasi: Pada tahun 2025, Base menyumbang sekitar 71% pendapatan penentu urutan (sequencer) dari Superchain. Tren konsentrasi ini semakin memburuk, tetapi proporsi yang dibayarkan Coinbase ke Optimism tetap di 2,5%.

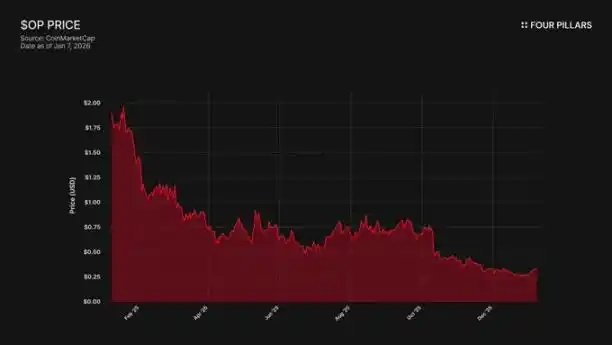

· Ketidaksesuaian harga dan ekosistem: Token OP jatuh drastis sebesar 93% dari puncak historisnya (dari $4,84 menjadi $0,32), sementara nilai total terkunci (TVL) Base justru meningkat 48% (dari $31 miliar menjadi $50 miliar) pada periode yang sama. Pasar telah menyadari bahwa pertumbuhan Base tidak memberikan manfaat bagi pemegang token OP, tetapi risiko kemungkinan keluarnya Base dari pasar belum dipertimbangkan.

· Tidak ada batasan teknis: OP Stack menggunakan lisensi open source MIT, yang berarti bahwa Coinbase dapat memisahkan diri (fork) kapan saja. Saat ini, satu-satunya keterikatan yang mempertahankan Base dalam Superchain adalah hubungan tata kelola. Namun, token BASE yang memiliki hak tata kelola mandiri akan sepenuhnya memutus keterikatan tersebut.

· Aliansi yang Rentan: Optimism memberikan Base 118 juta token OP untuk memastikan kolaborasi jangka panjang, tetapi membatasi hak suara mereka hingga 9% dari total pasokan. Ini bukan ikatan kepentingan yang sebenarnya, melainkan saham minoritas yang dilengkapi dengan "opsi keluar". Jika terjadi renegosiasi yang menyebabkan harga OP turun, maka Coinbase akan menghentikan pembagian pendapatan yang sebelumnya diperoleh dari nilai hadiah tersebut, yang akan menjadi transaksi yang menguntungkan.

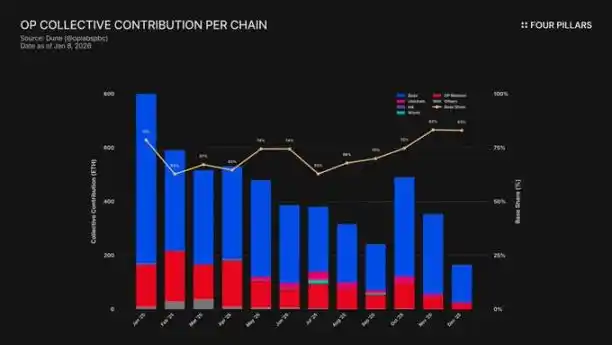

Jaringan L2 milik Coinbase, Base, pada tahun 2025 berkontribusi sekitar 71% dari pendapatan penata urutan (sequencer) Superchain, tetapi hanya membayar 2,5% dari jumlah tersebut kepada Optimism Collective. OP Stack menggunakan lisensi open source MIT, sehingga dari segi teknis maupun hukum, tidak ada yang menghalangi Coinbase untuk menawar ulang ketentuan dengan ancaman keluar, atau membangun infrastruktur mandiri yang membuat keanggotaan Superchain menjadi tidak berarti. Pemegang OP saat ini menghadapi ketergantungan pendapatan terhadap satu pihak tunggal yang memiliki risiko penurunan yang sangat besar, dan kami berpikir pasar belum sepenuhnya menyadari hal ini.

1. Mengambil 71% dari pendapatan, hanya membayar 2,5% "sewa"

Saat Optimism awalnya menandatangani perjanjian dengan Base, asumsi dasarnya adalah tidak ada rantai tunggal yang akan mendominasi ekosistem ekonomi Superchain, yang dapat menyebabkan ketidakseimbangan dalam pembagian pendapatan. Pembagian biaya dihitung berdasarkan 2,5% dari "pendapatan rantai" atau 15% dari "keuntungan rantai (pendapatan dikurangi biaya gas L1)", mana pun yang lebih tinggi. Hal ini tampaknya masuk akal untuk ekosistem Rollup yang kolaboratif dan beragam.

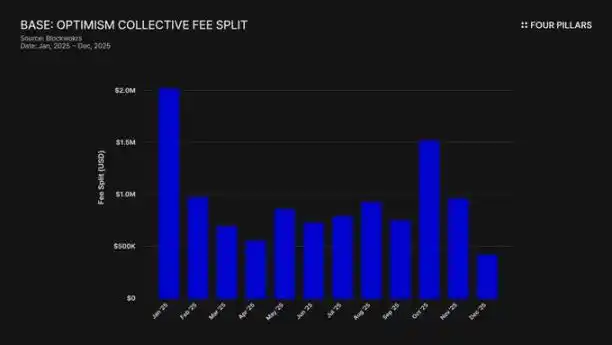

Namun asumsi ini salah. Pada tahun 2025, Base menghasilkan pendapatan rantai sebesar 74 juta dolar AS, yang mencakup lebih dari 71% biaya penentu urutan (sequencer fees) dari semua OP Chain, namun hanya membayar 2,5% kepada Optimism Collective. Ini berarti Coinbase mendapatkan nilai 28 kali lebih besar dari nilai yang mereka sumbangkan. Pada Oktober 2025, TVL Base telah mencapai 5 miliar dolar AS (meningkat 48% dalam setengah tahun), menjadikannya L2 Ethereum pertama yang melewati ambang batas ini. Kepemimpinannya sejak itu terus meningkat.

Mekanisme subsidi memperparah ketidakseimbangan ini. Meskipun Base mendominasi penciptaan pendapatan, jaringan utama OP yang berbagi 100% laba dengan Komunitas, justru memikul tanggung jawab berlebih dalam kontribusi ekosistem. Secara esensial, jaringan utama OP sedang mensubsidi kohesi politik konsorsium tersebut, sementara anggota terbesar di dalamnya justru membayar bagian yang paling kecil.

Kemana perginya biaya ini? Menurut dokumen resmi Optimism, pendapatan penentu urutan masuk ke kas Optimism Collective. Sampai sekarang, kas ini telah mengumpulkan lebih dari 34 juta dolar AS dari biaya Superchain, tetapi dana ini belum digunakan atau dialokasikan ke proyek tertentu.

"Flywheel" (pendanaan biaya untuk produk publik → produk publik memperkuat ekosistem → ekosistem menghasilkan lebih banyak biaya) yang direncanakan bahkan belum mulai berputar. Proyek seperti RetroPGF dan hibah ekosistem saat ini didanai dari penciptaan ulang token OP, bukan dari ETH di dalam kantong dana (treasury). Ini penting karena menggoyahkan nilai inti dari bergabungnya rantai ke dalam Superchain. Base setiap tahun menyumbang sekitar 1,85 juta dolar AS ke sebuah kantong dana, tetapi kantong dana ini tidak memberikan keuntungan ekonomi langsung kepada rantai anggota yang membayar biaya.

Partisipasi dalam tata kelola juga menunjukkan masalah. Pada Januari 2024, Base merilis "Deklarasi Partisipasi Base dalam Tata Kelola Optimism". Setelah itu, tidak ada tindakan publik lebih lanjut: tidak ada usulan, tidak ada diskusi di forum, dan tidak ada partisipasi tata kelola yang terlihat. Sebagai rantai yang berkontribusi lebih dari 70% nilai ekonomi Superchain, Base jelas tidak hadir dalam proses tata kelola yang sebelumnya diklaim akan diikutinya. Bahkan forum tata kelola milik Optimism sendiri jarang menyebut Base. Nilai "tata kelola bersama" yang dijanjikan tampaknya hanyalah retorika di atas kertas bagi kedua pihak.

Oleh karena itu, "nilai" keanggotaan Superchain hingga kini sepenuhnya menghadap ke masa depan—interoperabilitas masa depan, pengaruh tata kelola masa depan, dan efek jaringan masa depan. Bagi perusahaan terbuka yang harus bertanggung jawab kepada pemegang sahamnya, "nilai masa depan" ini sulit meyakinkan ketika biaya yang terlihat saat ini jelas dan berkelanjutan.

Pertanyaan akhirnya adalah: Apakah Coinbase memiliki insentif ekonomi apa pun untuk mempertahankan keadaan saat ini? Dan, apa yang akan terjadi ketika mereka memutuskan bahwa mereka tidak lagi membutuhkannya?

2. "Pembelahan" yang bisa terjadi kapan saja

Ini adalah realitas hukum di balik semua hubungan Superchain: OP Stack adalah produk umum yang di lisensikan di bawah protokol MIT. Siapa pun di dunia dapat mengkloning, mem-fork, atau mendeploynya secara gratis, tanpa memerlukan izin apa pun.

Lalu, apa yang membuat rantai seperti Base, Mode, Worldcoin, dan Zora tetap berada dalam Superchain? Menurut dokumen Optimism, jawabannya adalah sejumlah "kendala lunak": hak partisipasi dalam tata kelola bersama, pembaruan dan keamanan bersama, dana ekosistem, serta legitimasi merek Superchain. Pilihan rantai untuk bergabung bersifat sukarela, bukan dipaksa.

Kami percaya bahwa perbedaan ini sangat penting dalam mengevaluasi risiko OP.

Bayangkan apa yang akan hilang jika Coinbase melakukan forking: hak partisipasi dalam tata kelola Optimism, merek "Superchain", dan saluran koordinasi pembaruan protokol.

Pertimbangkan apa yang akan mereka pertahankan: TVL 5 miliar dolar AS 100%, seluruh pengguna, semua aplikasi yang dideploy di Base, serta pendapatan penata sebesar lebih dari 74 juta dolar AS per tahun.

Agar "kendala lunak" dapat berfungsi, prasyaratnya adalah Base harus memperoleh sesuatu dari Optimism yang tidak dapat ia bangun atau beli sendiri. Namun, ada bukti bahwa Base sedang membangun kemandirian ini. Pada Desember 2025, Base meluncurkan jembatan lintas rantai langsung ke Solana, yang menggunakan infrastruktur milik Coinbase sendiri dan dibangun berdasarkan Chainlink CCIP, bukan bergantung pada solusi interoperabilitas Superchain. Hal ini menunjukkan bahwa Base tidak hanya duduk menunggu solusi interoperabilitas dari Superchain.

Kami tidak mengklaim bahwa Coinbase akan melakukan forking besok. Yang ingin kami sampaikan adalah bahwa lisensi MIT itu sendiri merupakan opsi keluar yang sepenuhnya matang, dan tindakan terbaru Coinbase menunjukkan bahwa mereka secara aktif mengurangi ketergantungan pada nilai yang ditawarkan oleh Superchain. Token BASE yang memiliki cakupan tata kelola mandiri akan menyelesaikan transisi ini, mengubah "kendala lembut" tersebut dari batasan yang berarti menjadi asosiasi ritualistik semata.

Bagi pemegang OP, pertanyaannya sangat sederhana: jika alasan utama Base tetap tinggal di Superchain hanyalah karena kepentingan permukaan "aliansi ekosistem", lalu apa yang akan terjadi ketika Coinbase merasa sandiwara ini tidak lagi menguntungkan?

3. Perundingan sebenarnya sudah dimulai

"Mulai menjelajahi" — ini adalah frasa standar yang digunakan oleh setiap L2 selama 6-12 bulan sebelum peluncuran resmi token mereka.

Pada September 2025, Jesse Pollak mengumumkan di konferensi BaseCamp bahwa Base sedang "mulai mengeksplorasi" peluncuran token asli. Ia dengan hati-hati menambahkan bahwa "masih belum ada rencana yang jelas" dan Coinbase "tidak bermaksud mengumumkan tanggal peluncuran dalam waktu dekat." Pengumuman ini layak dicatat karena hingga akhir 2024, Coinbase secara eksplisit menyatakan tidak memiliki rencana untuk meluncurkan token Base. Pengumuman ini datang beberapa bulan setelah jaringan Ink dari Kraken mengumumkan rencana token INK-nya, menandai perubahan dalam peta persaingan tokenisasi L2.

Kami pikir, cara penyampaiannya setara pentingnya dengan isinya sendiri. Pollak menggambarkan token sebagai "tuas yang kuat untuk memperluas tata kelola, memastikan keselarasan insentif pengembang, dan membuka jalan desain baru." Kata-kata ini bukan kata-kata netral. Pembaruan protokol, parameter biaya, hibah ekosistem, pemilihan penentu urutan (sequencer)—semuanya adalah bidang yang saat ini diatur oleh tata kelola Superchain. Sebuah token BASE yang memiliki hak tata kelola atas keputusan-keputusan ini akan tumpang tindih dengan tata kelola Optimism, sementara Coinbase akan memiliki kekuatan ekonomi yang lebih besar.

Untuk memahami mengapa token BASE dapat secara mendasar mengubah hubungan tersebut, kita perlu terlebih dahulu memahami mekanisme tata kelola Superchain saat ini.

Optimism Collective menganut sistem dua kamar:

· Parlemen Token (Pemegang OP): Memilih pembaruan protokol, hibah, dan usulan tata kelola.

· Majelis Warga (pemegang lambang): Memilih alokasi dana RetroPGF.

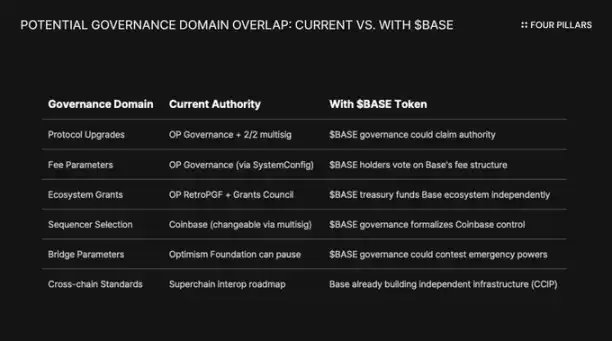

Hak upgrade Base dikontrol oleh dompet multi-tanda tangan 2/2, pihak-pihak yang menandatangani adalah Base dan Optimism Foundation—tidak ada pihak yang dapat secara sepihak meng-upgrade kontrak Base. Setelah diterapkan secara penuh, Dewan Keamanan akan melaksanakan upgrade "berdasarkan petunjuk tata kelola Optimism".

Struktur ini memberikan kontrol bersama antara Optimism dan Base, bukan kontrol sepihak. Multi-tanda tangan 2 dari 2 adalah sistem saling menyeimbangkan: Optimism tidak dapat memaksakan pembaruan yang tidak diinginkan Base, tetapi Base juga tidak dapat melakukan pembaruan sendiri tanpa tanda tangan dari Optimism.

Jika Coinbase memutuskan untuk mengikuti jejak token tata kelola L2 lain seperti ARB dan OP, maka konflik struktural akan menjadi tidak terhindarkan. Jika pemegang BASE memutuskan pembaruan protokol melalui pemungutan suara, siapa yang memiliki prioritas dalam pengambilan keputusan—tata kelola BASE atau tata kelola OP? Jika BASE memiliki rencana hibahnya sendiri, mengapa pengembang Base harus menunggu RetroPGF? Jika tata kelola BASE mengendalikan pemilihan penentu (sequencer), maka apa yang tersisa dari kekuatan 2/2 multisig?

Yang penting, tata kelola Optimism tidak bisa mencegah Base mengeluarkan token yang memiliki cakupan tata kelola tumpang tindih. "Hukum Rantai" menetapkan standar perlindungan pengguna dan interoperabilitas, tetapi tidak membatasi apa yang bisa dilakukan pengelola rantai dengan token mereka sendiri. Coinbase bisa saja meluncurkan token BASE besok yang memiliki hak tata kelola penuh atas protokol Base, sementara satu-satunya cara Optimism untuk menanggapi adalah melalui tekanan politik—yaitu bentuk "kendala lunak" yang sebenarnya sudah tidak terlalu efektif lagi.

Sudut pandang menarik lainnya adalah keterbatasan yang dihadapi perusahaan terbuka. Ini akan menjadi kali pertama sebuah acara penciptaan token dipimpin oleh perusahaan terbuka. Penerbitan token dan penyebaran token tradisional bertujuan untuk memaksimalkan nilai token bagi investor pribadi dan tim pendiri. Namun, Coinbase memiliki tanggung jawab fidusia terhadap pemegang saham COIN. Setiap skema alokasi token harus dapat membuktikan bahwa hal tersebut dapat meningkatkan nilai perusahaan Coinbase.

Ini mengubah permainan. Coinbase tidak bisa hanya menyebar token demi memperoleh simpati komunitas. Mereka membutuhkan struktur yang bisa meningkatkan harga saham COIN. Salah satu caranya adalah dengan memanfaatkan token BASE sebagai tuas untuk menawar ulang dan menurunkan bagi hasil pendapatan Superchain, sehingga meningkatkan laba yang ditahan Base, dan akhirnya meningkatkan laporan keuangan Coinbase.

4. Argumen terhadap "Risiko Reputasi"

Alasan paling kuat yang menentang argumen kita adalah: Coinbase adalah perusahaan terbuka yang memposisikan dirinya sebagai contoh "taat dan bekerja sama" dalam dunia kripto. Memisahkan (fork) OP Stack demi menghemat jutaan dolar pendapatan setiap tahun terlihat pelit dan akan merusak citra merek yang telah mereka jaga dengan baik. Argumen ini layak dipertimbangkan secara serius.

Superchain memang menawarkan nilai yang nyata. Rencana pengembangannya mencakup komunikasi lintas rantai secara native, dan total nilai terkunci dari semua L2 Ethereum mencapai puncak sekitar 55,5 miliar dolar AS pada Desember 2025. Base mendapat manfaat dari komposisi dengan OP Mainnet, Unichain, dan Worldchain. Mengorbanki efek jaringan ini memiliki biaya yang tinggi.

Selain itu, terdapat juga hibah 118 juta token OP. Untuk memperkuat "aliansi jangka panjang", Yayasan Optimism memberikan kesempatan kepada Base untuk menerima sekitar 118 juta token OP dalam jangka waktu enam tahun. Saat kesepakatan tercapai, nilai hibah ini sekitar 175 juta dolar AS.

Tetapi kami berpikir bahwa pembelaan ini salah mengartikan ancaman sebenarnya. Asumsi penolakan adalah sebuah percabangan yang terbuka dan keras. Namun jalur yang lebih mungkin adalah sebuah renegosiasi yang lembut: Coinbase memanfaatkan daya ungkit dari token BASE untuk mendapatkan syarat yang lebih menguntungkan di dalam Superchain. Renegosiasi ini kemungkinan besar bahkan tidak akan menjadi berita di luar forum tata kelola.

Mari kita lihat argumen interoperabilitas. Base telah membangun jembatan menuju Solana secara mandiri menggunakan CCIP, terlepas dari skema interoperabilitas Optimism. Mereka tidak hanya duduk menunggu solusi interoperabilitas Superchain. Mereka sedang membangun infrastruktur lintas rantai mereka sendiri secara sejajar. Ketika Anda sendiri yang menyelesaikan masalah, kendala lunak "upgrade dan keamanan bersama" menjadi kurang penting.

Mari kita lihat kembali dana hibah OP. Base membatasi wewenang Coinbase untuk mempergunakan dana hibah ini dalam pemungutan suara atau penugasan hanya sampai 9% dari pasokan yang dapat dipungut suara. Ini bukan ikatan yang dalam, melainkan saham minoritas dengan wewenang tata kelola yang terbatas. Coinbase tidak dapat mengendalikan Optimism hanya dengan 9%, dan demikian pula Optimism tidak dapat mengendalikan Base melalui dana hibah ini. Dengan harga saat ini (sekitar $0,32), total 118 juta token hibah bernilai sekitar 38 juta dolar AS. Jika terjadi negosiasi ulang dan pasar mengalami penurunan 30% pada harga OP akibat penurunan ekspektasi pendapatan Base, kerugian nilai buku Coinbase atas dana hibah ini jauh lebih kecil dibandingkan kerugian permanen atau pengurangan besar-besaran dari pembagian pendapatan.

Mengurangi bagian 2,5% dari pendapatan tahunan yang diannualisasikan lebih dari 74 juta dolar AS menjadi 0,5% dapat menghemat lebih dari 1,4 juta dolar AS per tahun untuk Coinbase secara permanen. Sebagai perbandingan, kerugian nilai taksiran sekali pakai dari dana OP sekitar 10 juta dolar AS, yang merupakan jumlah yang relatif kecil.

Investor institusi tidak peduli dengan politik Superchain. Yang mereka perhatikan adalah TVL Base, volume transaksi, dan keuntungan Coinbase. Peninjauan ulang pembagian pendapatan sekali pun tidak akan menyebabkan fluktuasi harga saham COIN. Ini hanya akan muncul sebagai pembaruan tata kelola biasa di forum Optimism, dan sedikit memperbaiki margin keuntungan bisnis L2 Coinbase.

5. Sebuah sumber pendapatan tunggal yang dilengkapi dengan "opsi keluar"

Kami berpikir bahwa OP belum dianggap pasar sebagai aset yang memiliki risiko kredit, tetapi seharusnya demikian.

Token ini telah turun 93% dari rekor tertingginya sebesar 4,84 dolar AS, turun ke sekitar 0,32 dolar AS, dengan kapitalisasi pasar sekitar 620 juta dolar AS. Pasar jelas telah menurunkan penilaian terhadap OP, tetapi kami berpikir bahwa risiko struktural yang tertanam dalam model ekonomi Superchain belum sepenuhnya dihargai.

Divergensi pasar menunjukkan masalahnya. TVL Base naik dari 3,1 miliar dolar AS pada Januari 2025 hingga puncaknya lebih dari 5,6 miliar dolar AS pada Oktober. Base sedang menang, sementara pemegang OP tidak. Perhatian konsumen hampir sepenuhnya beralih ke Base, sementara meskipun ada mitra baru yang bergabung, jaringan utama OP tetap tertinggal dalam hal penggunaan oleh pengguna biasa.

Superchain tampak seperti sebuah kolektif yang terdesentralisasi. Namun secara ekonomi, ia sangat bergantung pada satu lawan transaksi, dan lawan transaksi ini memiliki motif yang cukup untuk menegosiasikan kembali.

Mari kita lihat konsentrasi pendapatan: Base menyumbang lebih dari 71% dari semua pendapatan penentu urutan (sequencer) Optimism Collective. Tingginya proporsi kontribusi OP jaringan utama bukan karena pertumbuhannya yang pesat, tetapi karena OP membagikan 100% keuntungannya, sementara Base hanya membagikan 2,5% atau 15%.

Sekarang mari kita lihat struktur pendapatan yang tidak seimbang yang dihadapi pemegang OP:

· Jika Base tetap tinggal dan berkembang: OP menangkap 2,5% dari keuntungan tersebut. Base menyimpan 97,5%.

· Jika Base menegosiasikan ulang hingga ~0,5%: OP akan kehilangan sekitar 80% pendapatan dari Base. Kontributor ekonomi terbesar Superchain menjadi tidak signifikan.

· Jika Base benar-benar keluar: OP akan kehilangan mesin ekonominya dalam semalam.

Dalam ketiga skenario tersebut, ruang gerak ke atas terbatas, sementara ruang gerak ke bawah bisa jadi tak terbatas. Yang kamu pegang adalah posisi long (bullish) terhadap aliran pendapatan, sementara pihak pembayar terbesar menguasai semua chip, termasuk opsi keluar dari protokol MIT, serta token generasi baru yang bisa kapan saja menetapkan hak kekuasaan mandiri.

Tampaknya pasar sudah mencerna fakta bahwa pertumbuhan Base tidak secara efektif memberikan manfaat bagi pemegang token OP. Namun, menurut kami, yang belum sepenuhnya dicerna pasar adalah risiko keluar — yaitu kemungkinan Coinbase menggunakan token BASE sebagai alat untuk menegosiasikan ulang ketentuan, atau bahkan lebih buruk, secara bertahap sepenuhnya keluar dari tata kelola Superchain.

Klik untuk mempelajari BlockBeats dan posisi yang sedang dibuka.

Selamat datang di komunitas resmi Lvdong BlockBeats:

Grup langganan Telegram:https://t.me/theblockbeats

Grup diskusi Telegram:https://t.me/BlockBeats_App

Akun resmi Twitter:https://twitter.com/BlockBeatsAsia