Judul Asli: Mikrostruktur Transfer Kekayaan di Pasar Prediksi

Penulis asli: Jonathan Becker

Terjemahan asli: SpecialistXBT, BlockBeats

Kata Pengantar: Penulis secara mendalam menguraikan bagaimana preferensi irasional para trader ritel antara "hasil yang tidak umum" dan "hasil yang pasti" telah menyebabkan munculnya "pajak optimisme". Ini bukan hanya analisis mendalam mengenai mikrostruktur pasar, tetapi juga panduan penting yang sebaiknya diwaspadai oleh setiap peserta pasar prediksi.

Berikut adalah isi aslinya:

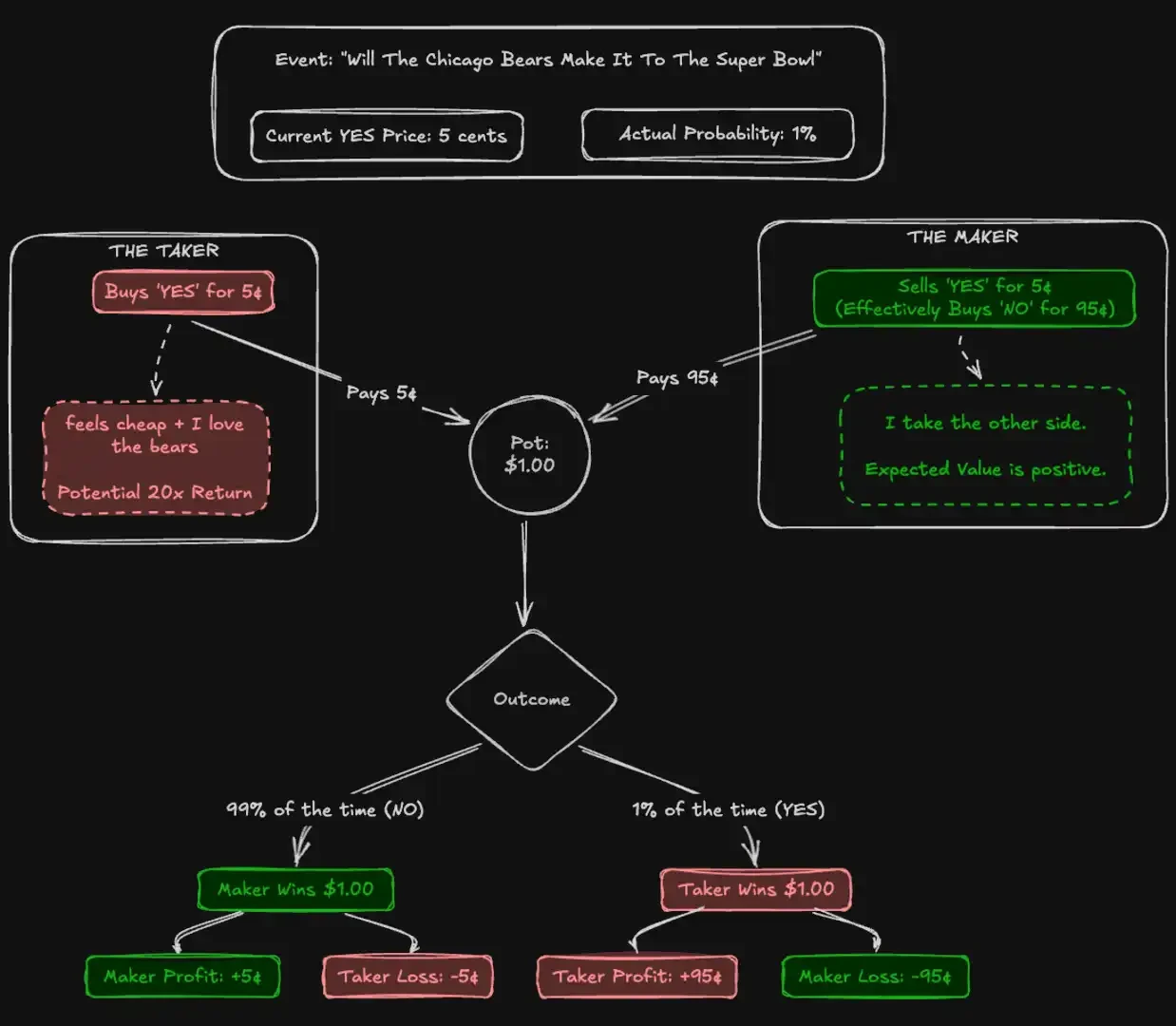

Mesin slot di Las Vegas Strip mengembalikan sekitar 93 sen untuk setiap dolar yang dimasukkan, yang secara luas dianggap sebagai salah satu permainan dengan peluang terburuk dalam judi. Namun, di pasar prediksi yang diatur oleh CFTC (Komisi Perdagangan Berjangka Komoditi Amerika Serikat) bernama Kalshi, para pedagang justru menaruh dana besar pada kontrak "underdog" (kuda hitam) dengan tingkat pengembalian historis seburuk hanya 43 sen per dolar. Ribuan peserta secara sukarela menerima nilai harapan yang jauh lebih rendah dibanding mesin slot kasino, hanya untuk mempertaruhkan keyakinan mereka.

Hipotesis Pasar Efisien (Efficient Market Hypothesis) menyatakan bahwa harga aset harus secara sempurna menggabungkan semua informasi yang tersedia. Secara teoritis, pasar prediksi (prediction market) memberikan uji coba paling murni terhadap teori ini. Berbeda dengan saham, nilai intrinsik pasar prediksi tidak bersifat ambigu: sebuah kontrak akan membayar 1 dolar atau tidak membayar sama sekali. Harga 5 sen seharusnya tepat berarti probabilitas sebesar 5%.

Untuk menguji efektivitas ini, kami menganalisis 72,1 juta transaksi dengan volume total sebesar 18,26 miliar dolar. Temuan kami menunjukkan bahwa akurasi kelompok lebih sedikit bergantung pada perilaku rasional, dan lebih banyak bergantung pada mekanisme "mengumpulkan kesalahan". Kami mencatat adanya transfer kekayaan secara sistematis: pengambil impulsif ("Takers") membayar premi struktural untuk hasil "YES" yang pasti, sementara pemberi ("Makers") mampu mengumpulkan "Pajak Optimisme" (Optimism Tax) hanya dengan menjual kontrak kepada aliran dana yang bias ini. Efek ini paling kuat terjadi pada kategori dengan partisipasi tinggi seperti olahraga dan hiburan, sementara di kategori dengan partisipasi rendah seperti keuangan, pasar mendekati efisiensi sempurna.

Kontribusi artikel ini

Artikel ini memberikan tiga kontribusi.

Pertama, ini mengkonfirmasi adanya "bias lompatan panjang" (longshot bias) yang berisiko tinggi di Kalshi, serta mengkuantifikasi besarnya bias tersebut pada berbagai tingkat harga.

Kedua, hal tersebut memecah kembali keuntungan berdasarkan peran pasar, mengungkapkan transfer kaya yang berkelanjutan dari pelaku pasar (market taker) ke pihak yang menawarkan (market maker) yang didorong oleh aliran pesanan yang tidak simetris.

Ketiga, hal ini menetapkan suatu "ketidaksimetrisan YA/TIDAK", di mana pelaku pasar cenderung secara tidak proporsional memilih taruhan pasti (yes) pada taruhan berisiko tinggi (harga probabilitas rendah), yang pada akhirnya memperburuk kerugian mereka.

Prediksi Pasar dan Kalshi

Pasar prediksi adalah bursa tempat peserta melakukan transaksi kontrak biner terhadap hasil dunia nyata. Kontrak-kontrak ini menyelesaikan transaksi sebesar 1 dolar atau 0 dolar, dengan harga berkisar antara 1 hingga 99 sen, sebagai indikator probabilitas. Berbeda dengan pasar saham, pasar prediksi adalah permainan nol murni: setiap keuntungan 1 dolar selalu diimbangi dengan kerugian 1 dolar.

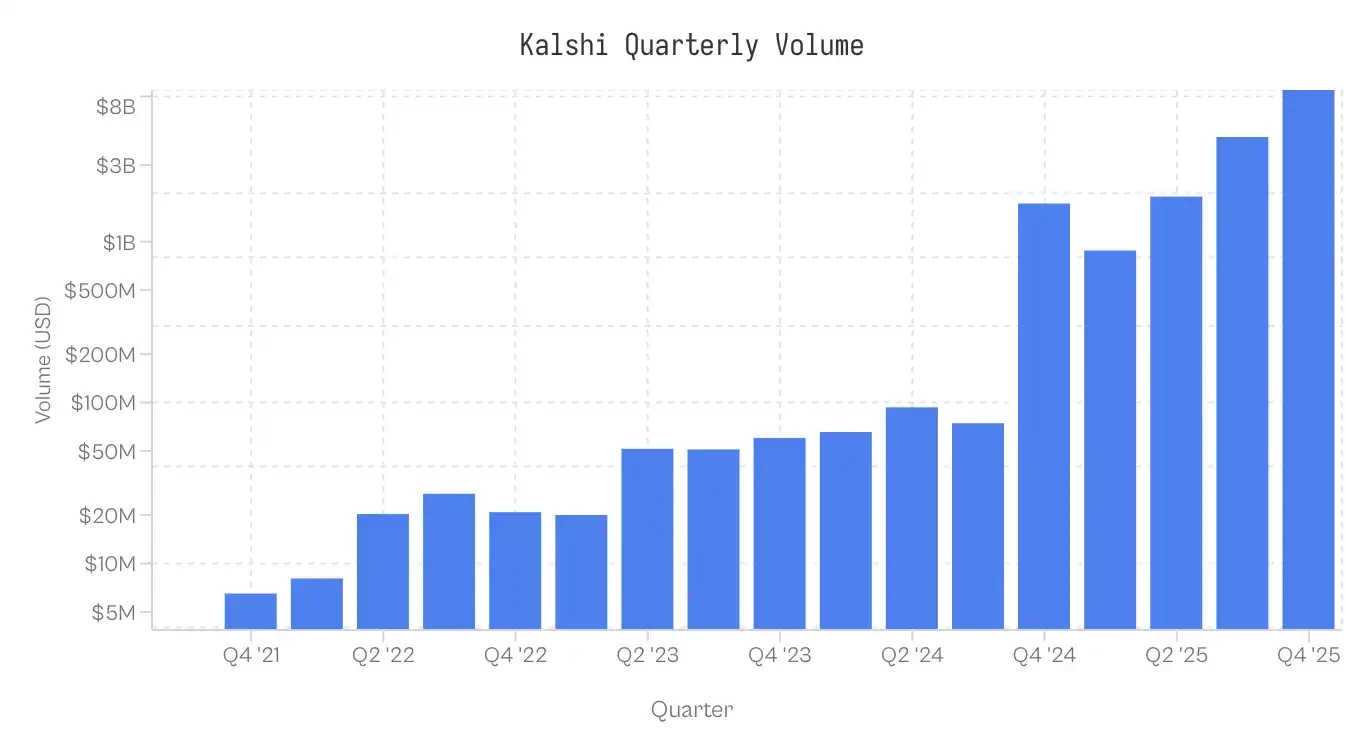

Kalshi diluncurkan pada tahun 2021 sebagai pasar prediksi pertama di Amerika Serikat yang diatur oleh CFTC. Platform ini awalnya berfokus pada data ekonomi dan cuaca, dan tetap menjadi pasar yang kurang diminati hingga tahun 2024. Setelah secara hukum mengalahkan CFTC dan memperoleh hak untuk menawarkan kontrak politik, siklus pemilu 2024 memicu pertumbuhan yang pesat. Pasar olahraga yang diperkenalkan pada tahun 2025 kini mendominasi aktivitas perdagangan. Distribusi volume perdagangan di berbagai kategori sangat tidak merata: olahraga menyumbang 72% dari volume perdagangan nominal, diikuti oleh politik (13%) dan kripto (5%).

Perhatian: Pengumpulan data berakhir pada pukul 17.00 ET, 25 November 2025; data kuartal keempat tahun 2025 tidak lengkap.

Data dan Metodologi

Kumpulan data mencakup 7,68 juta pasar dan 72,10 juta transaksi. Setiap transaksi mencatat harga eksekusi (1-99 sen), apakah sebagai penawaran (yes/no), jumlah kontrak, dan stempel waktu.

Pembagian Peran: Setiap transaksi mengidentifikasi konsumen likuiditas (taker). Maker mengambil posisi yang berlawanan. Jika taker_side = ya dan harganya 10 sen, berarti taker membeli YA dengan harga 10 sen; maker membeli TIDAK dengan harga 90 sen.

Basis Biaya (Cb): Untuk membandingkan asimetri antara kontrak YES dan NO, kami menormalisasi semua transaksi berdasarkan modal risiko. Untuk transaksi YES standar sebesar 5 sen, Cb=5. Untuk transaksi NO sebesar 5 sen, Cb=5. Kecuali dinyatakan lain, istilah "harga" yang disebutkan dalam artikel ini merujuk pada basis biaya ini.

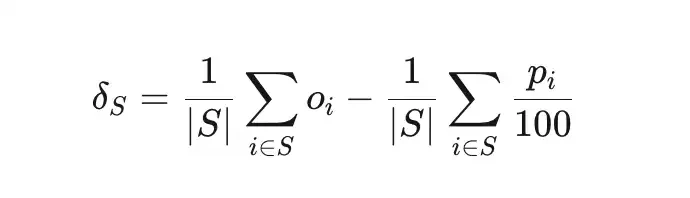

Delta harga (δS) mengukur penyimpangan antara tingkat kemenangan aktual dari sekumpulan transaksi S dengan probabilitas yang tersirat.

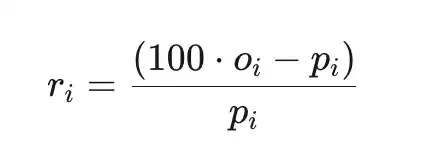

Total keuntungan berlebih (ri) adalah pengembalian relatif terhadap biaya (sebelum biaya platform), di mana pi adalah harga dalam sen, dan oi∈{0,1} adalah hasilnya.

Contoh

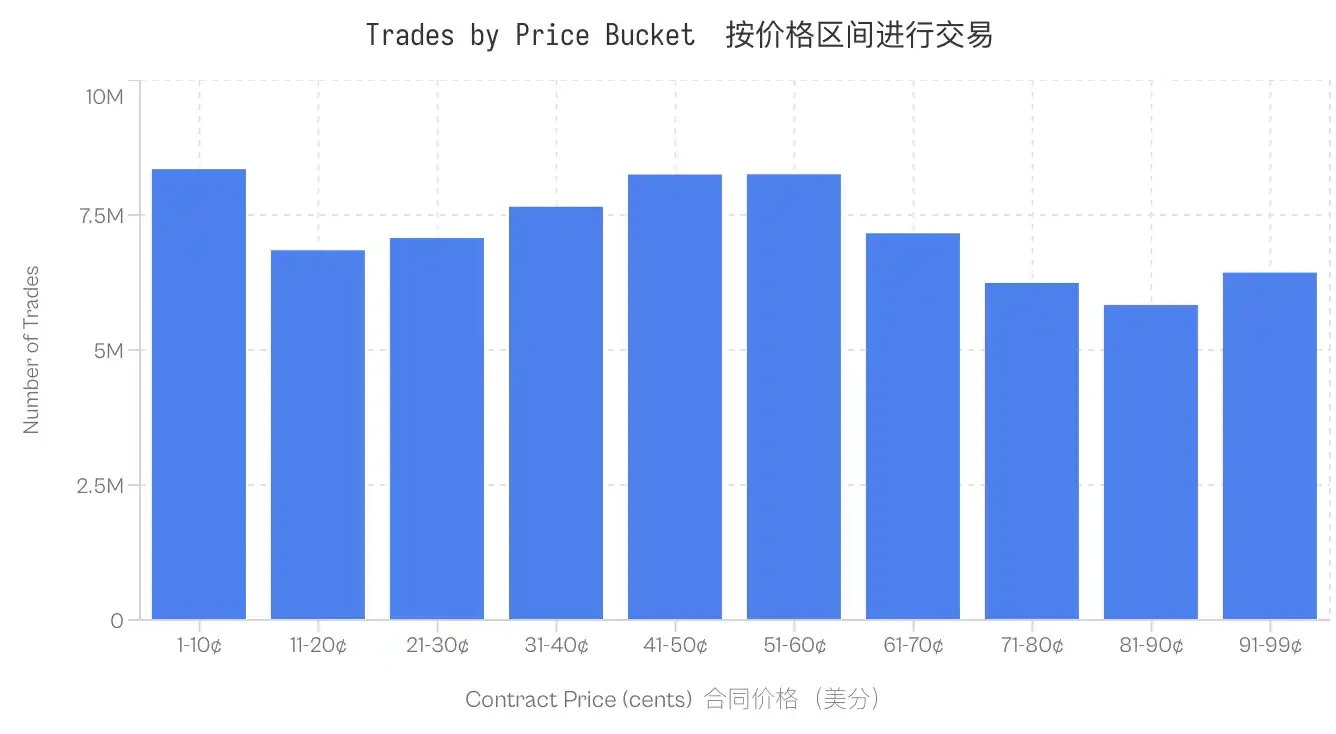

Perhitungan hanya didasarkan pada pasar yang sudah diselesaikan. Pasar yang dibatalkan, ditarik dari pasar, atau masih dalam keadaan terbuka tidak termasuk. Selain itu, transaksi pasar dengan volume nominal di bawah 100 dolar AS juga dikeluarkan. Dataset ini tetap kuat di semua tingkat harga; bahkan interval dengan volume transaksi paling sedikit (81-90 sen) juga mencakup 5,8 juta transaksi.

Bias Longshot di Kalshi

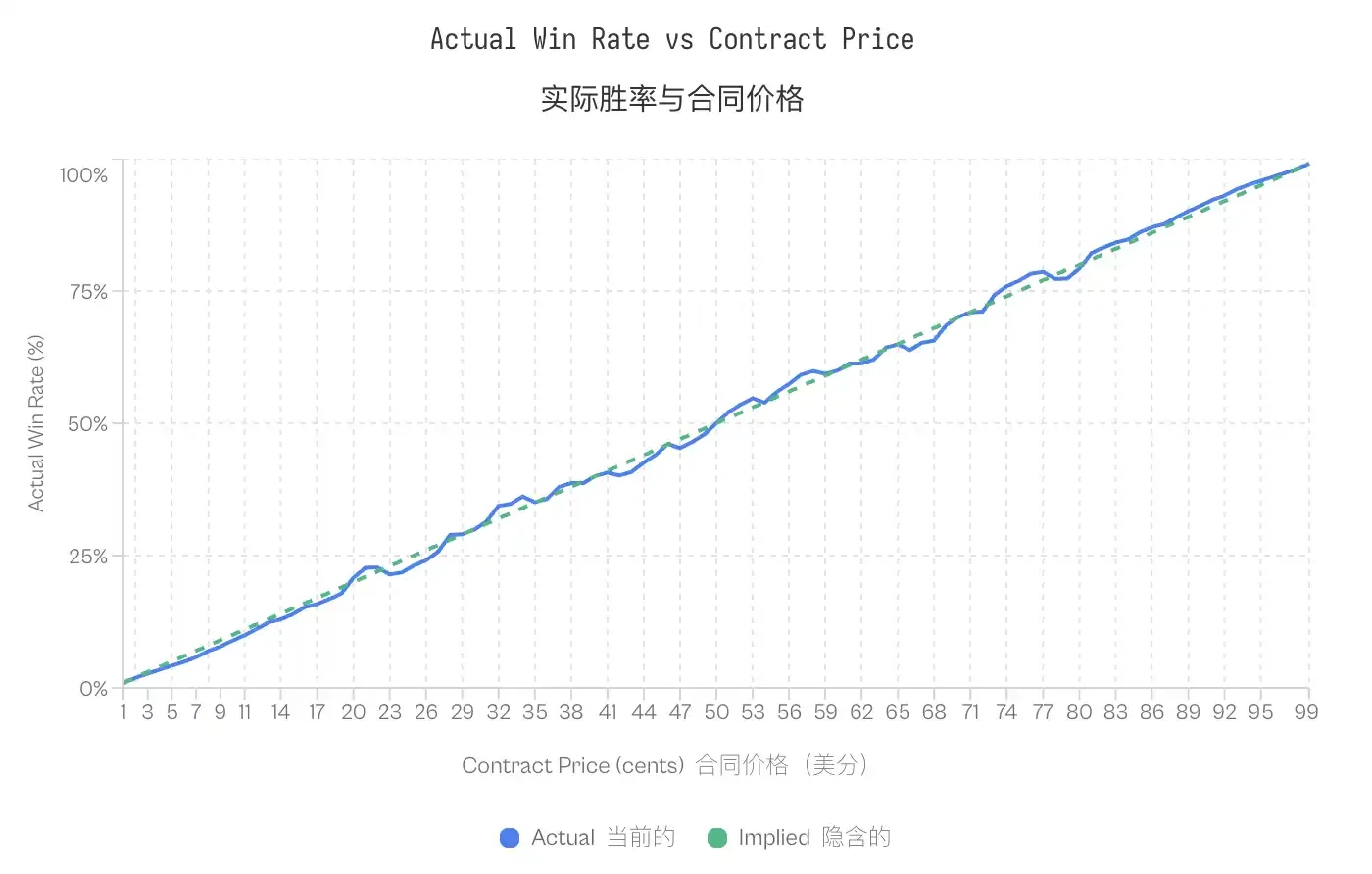

Bias Longshot pertama kali dicatat oleh Griffith (1949) dalam balap kuda, lalu diresmikan oleh Thaler & Ziemba (1988) dalam analisis mereka terhadap pasar taruhan parimutuel. Ini menggambarkan fenomena di mana penjudi cenderung membayar harga yang terlalu tinggi untuk hasil yang memiliki probabilitas rendah. Dalam pasar yang efisien, kontrak yang dinilai seharga p sen seharusnya memiliki sekitar p% kemungkinan menang. Di pasar yang mengalami bias longshot, kontrak dengan harga rendah memiliki tingkat kemenangan yang lebih rendah dari probabilitas implisitnya, sementara kontrak dengan harga tinggi memiliki tingkat kemenangan yang lebih tinggi dari probabilitas implisitnya.

Data dari Kalshi mengkonfirmasi pola ini. Kontrak yang diperdagangkan seharga 5 sen hanya memiliki peluang kemenangan sebesar 4,18%, yang berarti salah harga sebesar -16,36%. Sebaliknya, kontrak seharga 95 sen memiliki tingkat kemenangan sebesar 95,83%. Pola ini konsisten: semua kontrak yang harganya di bawah 20 sen berkinerja lebih buruk dari peluangnya, sementara kontrak yang harganya di atas 80 sen berkinerja lebih baik dari peluangnya.

Catatan: Meskipun terdapat bias ini, kurva kalibrasi menunjukkan bahwa pasar prediksi sebenarnya cukup efektif dan akurat, kecuali sedikit pengecualian pada ekor (harga sangat rendah atau sangat tinggi). Keselarasan yang erat antara probabilitas implisit dan probabilitas aktual membuktikan bahwa pasar prediksi merupakan mekanisme penemuan harga yang kalibrasi baik.

Catatan: Meskipun terdapat bias ini, kurva kalibrasi menunjukkan bahwa pasar prediksi sebenarnya cukup efektif dan akurat, kecuali sedikit pengecualian pada ekor (harga sangat rendah atau sangat tinggi). Keselarasan yang erat antara probabilitas implisit dan probabilitas aktual membuktikan bahwa pasar prediksi merupakan mekanisme penemuan harga yang kalibrasi baik.

Kehadiran bias Longshot mengungkapkan sebuah masalah yang khas untuk pasar nol-saldo: jika sejumlah pedagang secara sistematis membayar harga yang terlalu tinggi, maka siapakah yang mendapatkan nilai sisa tersebut?

Transfer kekayaan antara pembuat pasar dan pelaku eksekusi

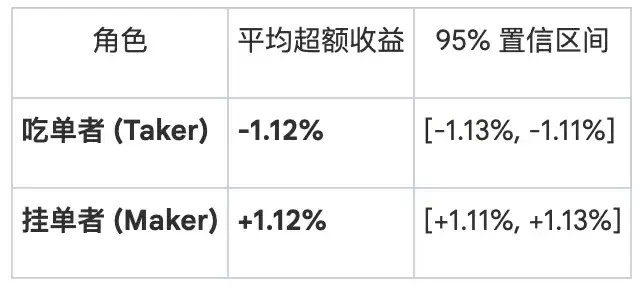

Pembagian kembali hasil berdasarkan peran Struktur mikro pasar mendefinisikan dua kelompok berdasarkan interaksi peserta dengan buku pesan. Maker (pembuat pesan) menyediakan likuiditas dengan menempatkan pesan batas yang tetap berada di buku pesan. Taker (pengambil pesan) menghabiskan likuiditas dengan menyelesaikan transaksi dengan pesan yang sudah ada. Pembagian kembali total hasil berdasarkan peran ini mengungkapkan ketidakteraturan yang jelas:

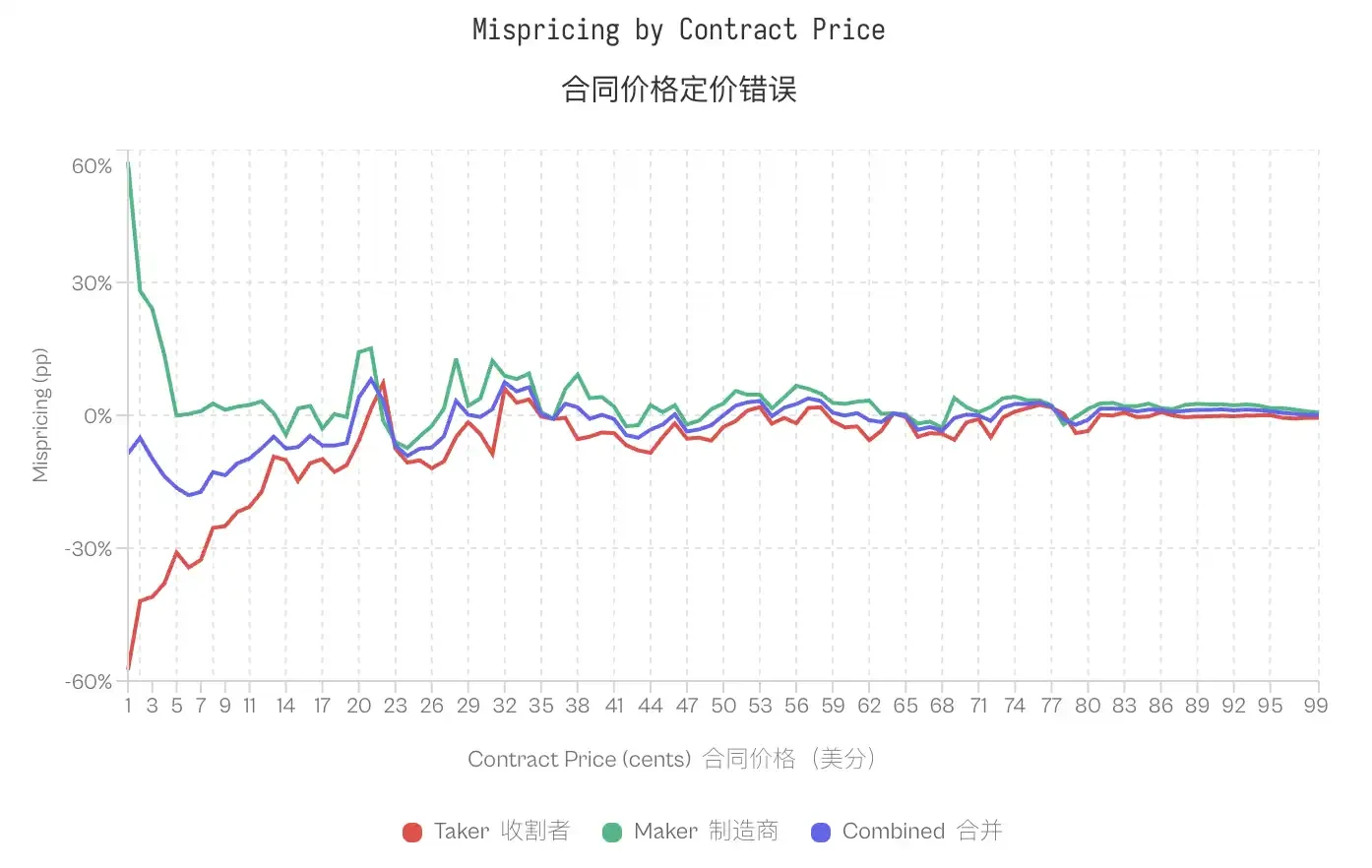

Perbedaan ini paling jelas terlihat di bagian ekor. Untuk kontrak senilai 1 sen, peluang menang bagi pelaku eksekusi (taker) hanya 0,43% (probabilitas tersirat 1%), yang sesuai dengan kesalahan harga sebesar -57%. Sementara itu, pelaku penawaran (maker) pada kontrak yang sama memiliki peluang menang sebesar 1,57% dengan kesalahan harga +57%. Di harga 50 sen, kesalahan harga berkurang; pelaku eksekusi menunjukkan -2,65%, sedangkan pelaku penawaran menunjukkan +2,66%. Pada 80 dari 99 tingkat harga, pelaku eksekusi menunjukkan keuntungan berlebih negatif, sementara pelaku penawaran pada tingkat harga yang sama menunjukkan keuntungan berlebih positif.

Ketidaksesuaian pasar secara keseluruhan terkonsentrasi pada kelompok tertentu: pelaku yang menempatkan pesanan menerima kerugian, sementara pelaku yang memasang penawaran mendapatkan keuntungan.

Apakah ini hanya kompensasi selisih harga?

Sebuah keberatan yang jelas adalah bahwa pelaku penawaran memesan (market makers) mendapatkan keuntungan dari spread beli-jual sebagai kompensasi atas penyediaan likuiditas. Pengembalian positif mereka mungkin hanya mencerminkan penangkapan spread, bukan eksploitasi aliran dana yang bias.

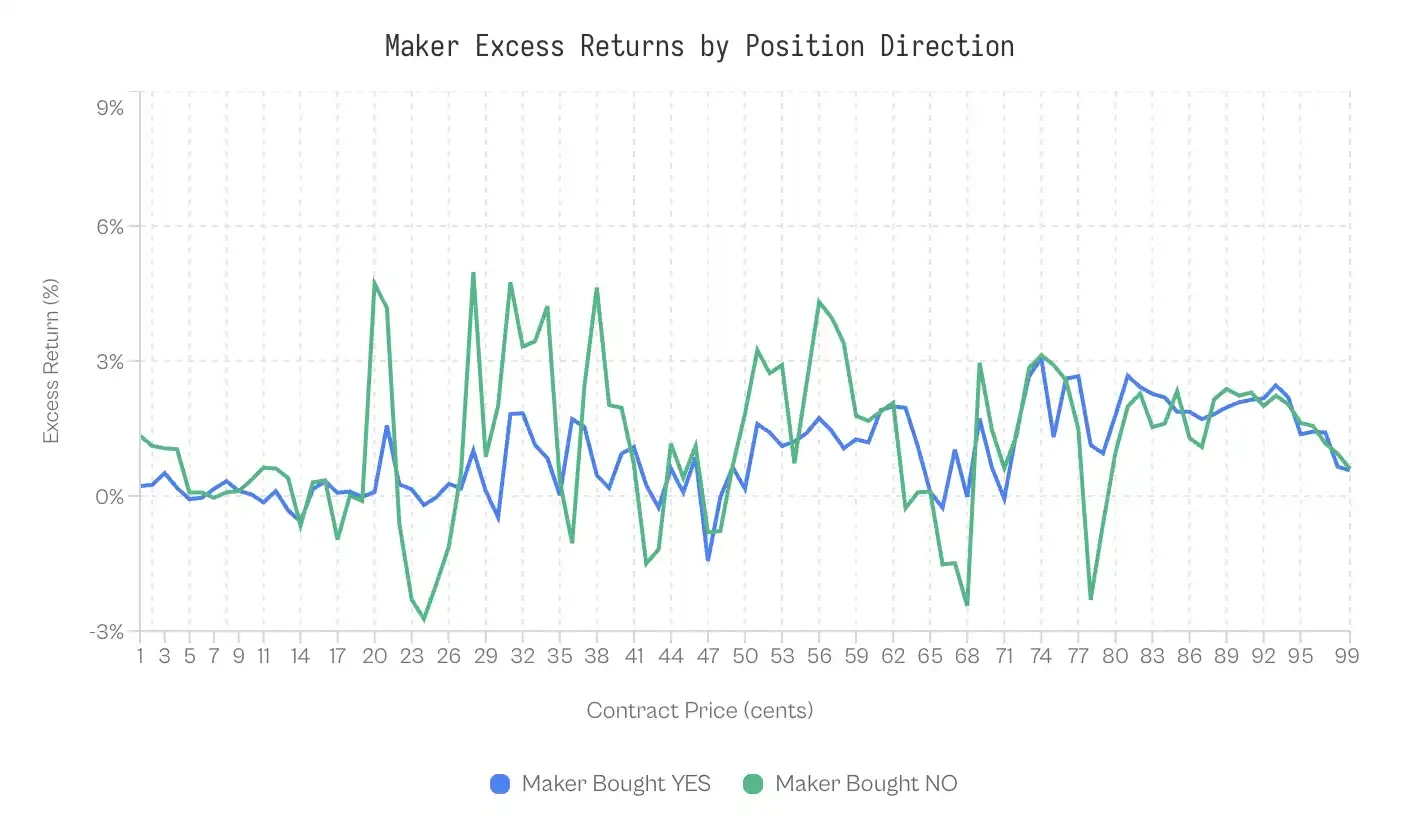

Meskipun tampak masuk akal, dua pengamatan menunjukkan bahwa tidak demikian. Pertama, hasil dari pelaku penawaran tergantung pada arah yang mereka ambil. Jika keuntungan murni didasarkan pada selisih harga, maka tidak penting apakah pelaku penawaran membeli YES atau NO.

Kami menguji hal ini dengan memecah kinerja penawar berdasarkan arah posisi mereka:

Pengguna yang memesan NO memperlihatkan kinerja yang lebih baik daripada pengguna yang memesan YES sebanyak 59% dari waktu.

Keuntungan berlebih berbobot pembeli YES adalah +0,77%, sedangkan pembeli NO mencapai +1,25%. Perbedaan antara keduanya adalah 0,47 poin persentase. Efek ini meskipun sangat kecil (Cohen's d = 0,02-0,03), tetapi tetap konsisten.

Setidaknya, ini menunjukkan bahwa penangkapan selisih harga bukanlah seluruh penyebabnya.

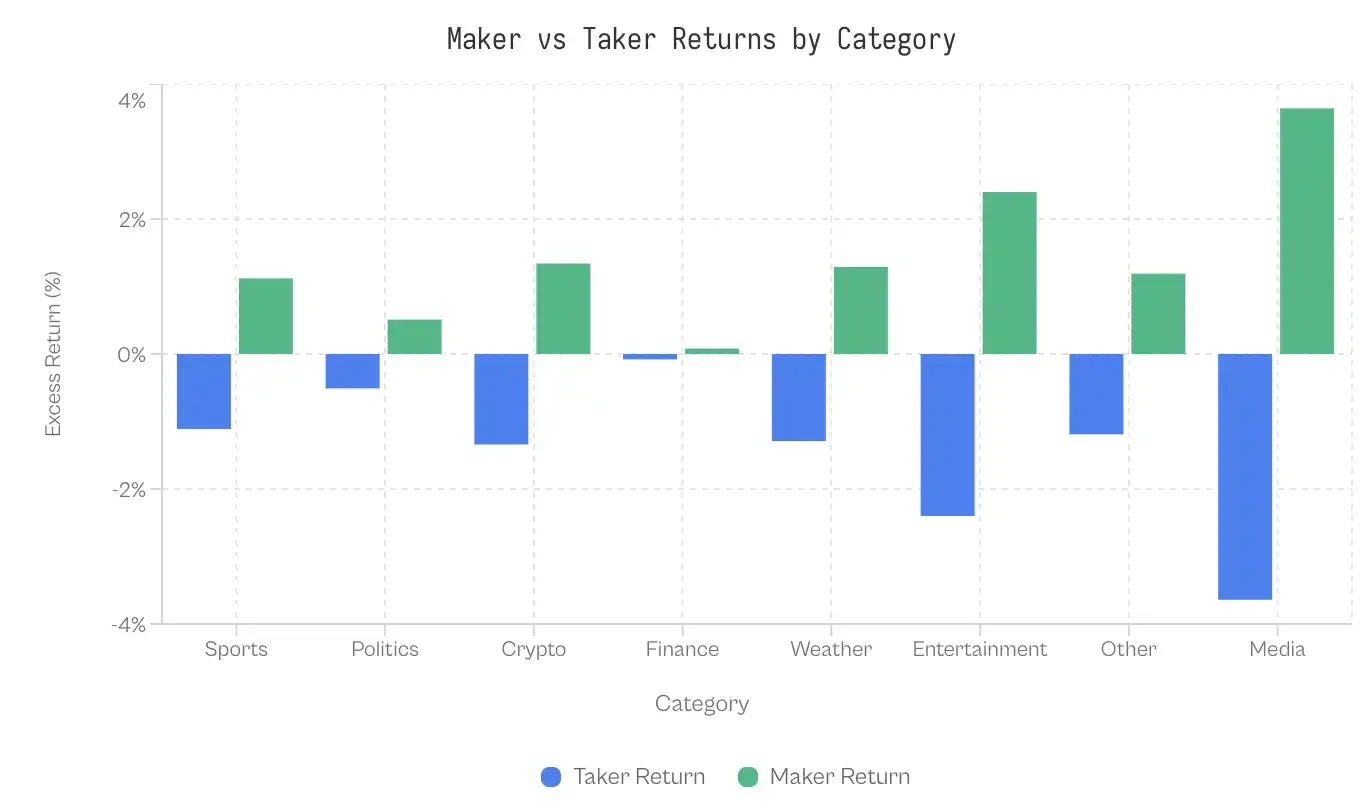

Perbedaan antar kategori pasar

Jika permintaan irasional terhadap pasar menyebabkan bias, maka kategori yang menarik lebih sedikit partisipan yang matang seharusnya menunjukkan perbedaan yang lebih besar. Data mengejutkan: kategori keuangan hanya menunjukkan selisih 0,17 poin persentase; pasar sangat efisien.

Di sisi lain, terdapat kesenjangan lebih dari 7 poin persentase antara berita dunia dan media. Olahraga, yang merupakan kategori dengan volume perdagangan tertinggi, menunjukkan kesenjangan yang moderat sebesar 2,23 poin persentase. Dengan volume permintaan sebesar 6,1 miliar dolar AS, bahkan kesenjangan moderat ini menghasilkan perpindahan kekayaan yang besar.

Mengapa kategori finansial sangat efektif? Penjelasan yang mungkin adalah seleksi partisipan; pertanyaan finansial menarik pedagang yang berpikir berdasarkan probabilitas dan nilai harapan, bukan para penggemar yang bertaruh pada tim favorit mereka. Pertanyaannya itu sendiri terdengar membosankan (misalnya, "Apakah Indeks S&P akan ditutup di atas 6000 poin?"), yang menyaring calon penjudi yang terpengaruh emosi.

Evolusi Taker dan Maker

Perbedaan antara pelaku yang menempatkan pesanan (maker) dan pelaku yang mengeksekusi pesanan (taker) bukanlah ciri khas bawaan pasar; perbedaan ini muncul seiring berkembangnya platform. Di awal Kalshi, polanya justru berkebalikan: pelaku taker memperoleh keuntungan berlebih yang positif, sementara pelaku maker mengalami kerugian.

Dari peluncuran hingga 2023, rata-rata pengembalian pelaku eksekusi (taker) adalah +2,0%, sementara pelaku penawaran (maker) mengalami -2,0%. Tanpa lawan tanding yang matang, pelaku eksekusi menang; sementara pelaku penawaran yang masih pemula mendefinisikan tahap awal dan menjadi pihak yang kalah.

Kondisi ini mulai berbalik pada kuartal kedua 2024, dan perbedaannya semakin melebar setelah pemilu besar 2024.

Titik balik ini berbarengan dengan dua peristiwa: Kalshi mengalahkan CFTC pada Oktober 2024 untuk mendapatkan izin kontrak politik, serta siklus pemilu 2024 yang mengikutinya. Volume perdagangan naik tajam dari 30 juta dolar AS pada kuartal ketiga 2024 menjadi 820 juta dolar AS pada kuartal keempat. Dana baru menarik penyeimbang pasar yang matang, yang diikuti oleh ekstraksi nilai dari aliran pesanan pembeli.

Sebelum pemilu, selisih rata-rata adalah -2,9 pp (pembeli menang); setelah pemilu, terbalik menjadi +2,5 pp (penjual menang).

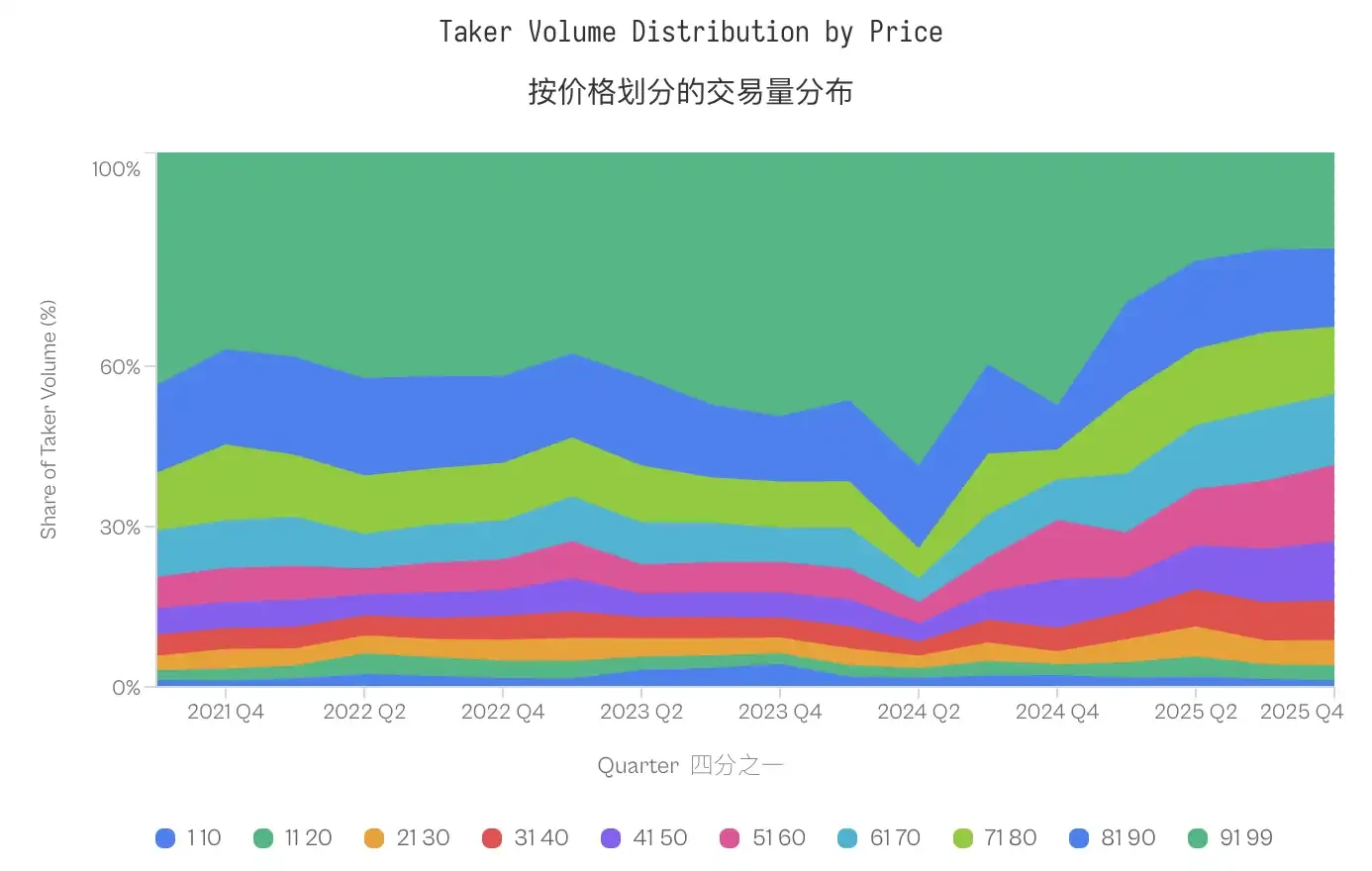

Volume perdagangan kontrak peluang rendah (1-20 sen) hampir tetap tidak berubah, yaitu sebesar 4,8% sebelum pemilu dan 4,6% setelah pemilu. Namun, distribusi sebenarnya bergeser ke kisaran harga tengah; proporsi harga 91-99 sen turun dari 40-50% pada 2021-2023 menjadi kurang dari 20% pada 2025, sementara kisaran harga menengah (31-70 sen) mengalami peningkatan yang signifikan.

Perilaku pelaku trading tidak menjadi lebih ekstrem (bagian kontrak probabilitas rendah bahkan sedikit menurun), tetapi kerugian mereka meningkat.

Evolusi ini mengubah hasil keseluruhan. Perpindahan kekayaan dari pedagang ke pihak penyedia likuiditas bukanlah ciri bawaan dari prediksi mikrostruktur pasar; hal ini membutuhkan penyedia likuiditas yang matang, dan penyedia likuiditas yang matang membutuhkan volume perdagangan yang memadai untuk membenarkan partisipasinya.

Pada tahap awal dengan volume perdagangan yang rendah, kemungkinan besar para penawar harga (market maker) adalah individu-individu yang kurang berpengalaman, yang kalah oleh para pedagang yang lebih memahami situasinya.

Peningkatan volume perdagangan menarik penyedia likuiditas profesional yang dapat mengekstrak nilai dari aliran dana pedagang di semua titik harga.

Ya/Tidak Asimetris

Pemisahan antara pembuat pasar (market maker) dan pelaku eksekusi (market taker) menentukan siapa yang menyerap kerugian, tetapi meninggalkan pertanyaan bagaimana cara kerjanya. Mengapa aliran pelaku eksekusi selalu salah dalam penetapan harga? Jawabannya bukan terletak pada kemampuan prediksi yang luar biasa dari pembuat pasar, melainkan pada preferensi yang mahal dari pelaku eksekusi terhadap hasil yang pasti.

Asimetri pada Harga yang Sama

Model efisiensi standar menunjukkan bahwa deviasi harga antara jenis kontrak yang berbeda pada harga yang sama seharusnya bersifat simetris. Secara teoritis, kontrak "ya" seharga 1 sen Amerika dan kontrak "tidak" seharga 1 sen Amerika seharusnya mencerminkan keuntungan yang diharapkan yang serupa.

Namun, data membantah hal ini. Pada harga 1 sen, pengembalian harapan historis untuk "YES" adalah -41%; pembeli YES mengharapkan kerugian hampir separuh modal. Sebaliknya, pengembalian harapan historis untuk kontrak "NO" pada harga 1 sen adalah +23%. Perbedaan antara dua estimasi probabilitas yang tampaknya sama ini mencapai 64 poin persentase.

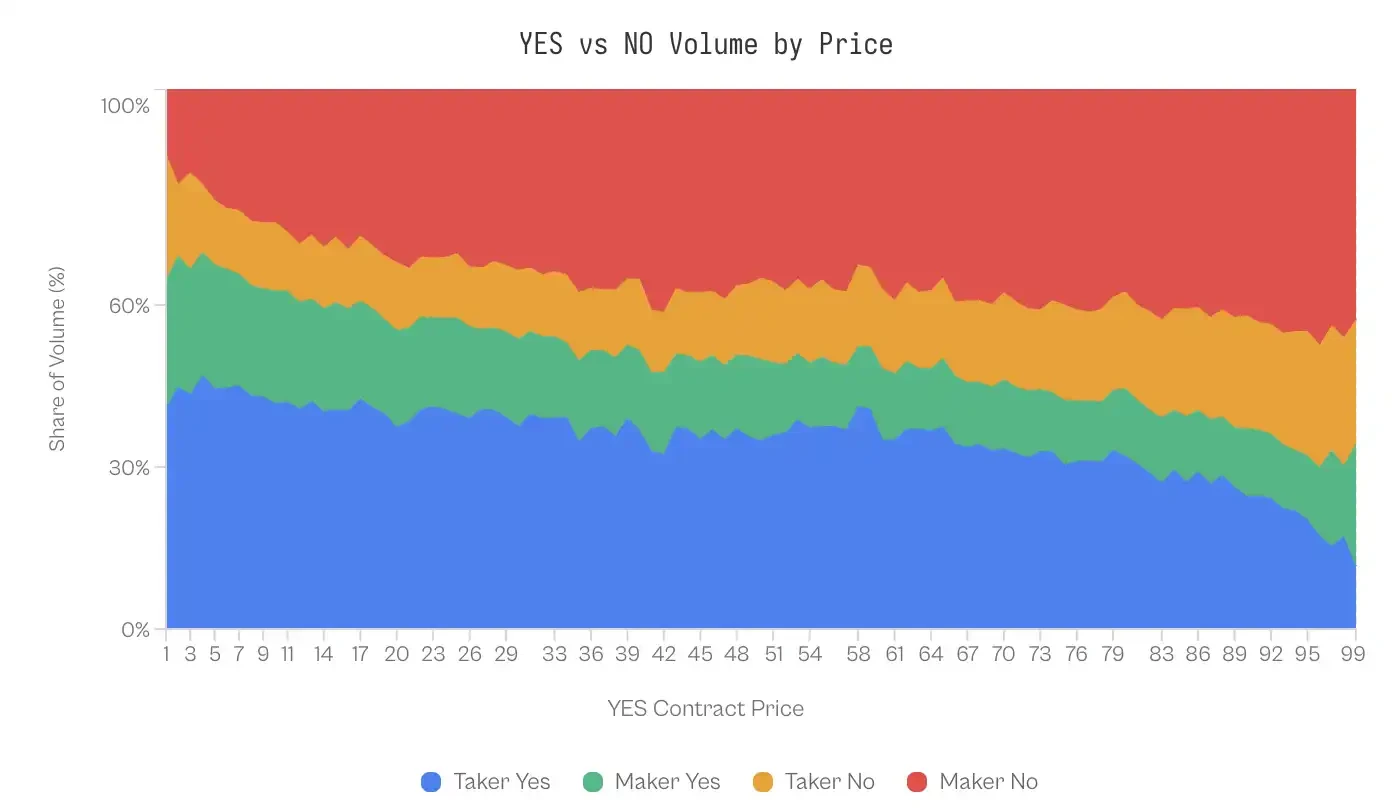

Keunggulan kontrak NO tetap ada. Dari 99 tingkat harga, kontrak NO menunjukkan kinerja lebih baik daripada kontrak YES di 69 tingkat harga, dan keunggulan ini terutama terkonsentrasi pada harga pasar ekstrem. Kontrak NO menghasilkan keuntungan yang lebih tinggi di setiap tingkat harga dari 1 sen hingga 10 sen, serta dari 91 sen hingga 99 sen.

Meskipun pasar merupakan permainan nol, tingkat pengembalian berbobot dolar untuk pembeli "YES" adalah -1,02%, sedangkan tingkat pengembalian berbobot dolar untuk pembeli "NO" adalah +0,83%, dengan selisih 1,85 poin persentase. Hal ini disebabkan oleh harga "YES" yang terlalu tinggi.

Pemburu makanan cenderung bertaruh secara pasti.

Kinerja kontrak YES yang buruk mungkin terkait dengan perilaku pedagang. Analisis data perdagangan mengungkapkan ketidakseimbangan struktural dalam komposisi aliran pesanan.

Di kisaran harga 1-10 sen (YES mewakili hasil underdog), pembeli menempati 41-47% dari volume perdagangan YES, sementara penawar hanya menyumbang 20-24%. Ketidakseimbangan ini terbalik di ujung lain dari kurva probabilitas. Ketika kontrak diperdagangkan seharga 99 sen (yang berarti NO adalah underdog dengan harga 1 sen), penawar secara aktif membeli kontrak NO (menyumbang 43% dari volume perdagangan), sementara pembeli hanya menyumbang 23%.

Seseorang mungkin mengasumsikan bahwa penawar pasar (market maker) memanfaatkan ketidaksimetrisan ini dengan kemampuan prediksi arah yang lebih akurat untuk mendapatkan keuntungan—yaitu, mereka tahu kapan seharusnya membeli NO. Namun, bukti tidak mendukung asumsi ini.

Ketika kinerja penawar likuiditas dipecah berdasarkan arah posisi yang dipegang, hasilnya hampir sama. Perbedaan secara statistik signifikan hanya muncul di ekor ekstrem (1-10 sen dan 91-99 sen), dan bahkan di ekor-ekor tersebut, ukuran efeknya sangat kecil (Cohen's d = 0,02-0,03).

Simetri ini sangat penting: pialang tidak mendapat keuntungan dengan memprediksi arah, tetapi dengan mekanisme tertentu yang berlaku sama untuk kedua arah.

Membahas

Analisis terhadap 72,1 juta transaksi di platform Kalshi mengungkapkan struktur mikro pasar yang unik: kekayaan secara sistematis berpindah dari penerima likuiditas ke pencipta likuiditas. Fenomena ini didorong oleh bias perilaku tertentu, diatur oleh tingkat kedewasaan pasar, dan terkonsentrasi pada kategori-kategori yang mampu memicu keterlibatan emosional yang tinggi.

Mekanisme penarikan keuntungan pihak yang menguntungkan

Di pasar nol-jumlah, apakah pemenangnya memperoleh keuntungan melalui informasi yang lebih unggul (prediksi) atau struktur yang lebih unggul (penyediaan likuiditas)?

Data kuat mendukung yang terakhir.

Ketika keuntungan penawar likuiditas dipecah berdasarkan arah posisi yang dipegang, perbedaan kinerjanya sangat kecil: penawar likuiditas yang membeli "YES" memperoleh keuntungan berlebih sebesar +0,77%, sementara penawar likuiditas yang membeli "NO" memperoleh keuntungan berlebih sebesar +1,25% (Cohen's d ≈ 0,02).

Simetri statistik ini menunjukkan bahwa para bandar tidak memiliki kemampuan signifikan dalam memprediksi pemenang. Sebaliknya, mereka memperoleh keuntungan melalui arbitrase struktural: memberikan likuiditas kepada kelompok "pemakan order" yang memiliki preferensi terhadap hasil berisiko tinggi dan berpotensi pengembalian tinggi.

Mekanisme ekstraksi ini bergantung pada "pajak optimis".

Meskipun kinerja "YES" dengan probabilitas rendah 64 poin persentase lebih rendah dibandingkan "NO" dengan probabilitas rendah, para pedagang tetap tidak proporsional membeli kontrak "YES" dengan harga probabilitas rendah, hampir mendekati separuh dari total volume perdagangan di rentang harga tersebut.

Oleh karena itu, bandar taruhan tidak perlu memprediksi masa depan; mereka hanya perlu bertindak sebagai lawan transaksi bagi pesimis. Hal ini sejalan dengan temuan Reichenbach dan Walther (2025) mengenai Polymarket serta Whelan (2025) mengenai Betfair, yang menunjukkan bahwa di pasar prediksi, bandar taruhan menyediakan aliran transaksi yang menyesuaikan diri dengan bias tersebut, bukan membuat prediksi.

Spesialisasi likuiditas

Pada periode 2021-2023, meskipun ada Longshot Bias, pelaku yang menerima pesanan tetap memperoleh keuntungan positif. Tren ini berbalik secara tepat sejalan dengan ledakan volume perdagangan pada Oktober 2024 setelah Kalshi menang dalam gugatan hukumnya.

Perpindahan kekayaan yang teramati pada akhir 2024 adalah fungsi dari kedalaman pasar. Pada tahap awal platform, likuiditas yang rendah menghambat masuknya pelaku pasar algoritmik yang matang. Stimulus perdagangan yang besar setelah pemilu 2024 mendorong masuknya penyedia likuiditas profesional yang mampu secara sistematis menangkap spread dan memanfaatkan aliran dana yang bias.

Perbedaan antar pasar

Perbedaan antara penawaran dan permintaan dalam kategori yang berbeda mengungkapkan bagaimana seleksi peserta memengaruhi efisiensi pasar.

• Keuangan (0.17 pp): Sebagai kelompok kontrol, menunjukkan bahwa pasar prediksi dapat mendekati efisiensinya. Pertanyaan-pertanyaan seperti "Apakah Indeks S&P 500 akan ditutup di atas 6000 poin?" menarik peserta yang berpikir dalam hal probabilitas dan nilai harapan, yang kemungkinan besar juga merupakan pedagang opsi atau pengamat data makroekonomi. Ambang batas partisipasi yang terinformasi tinggi, sehingga penjudi biasa tidak memiliki keunggulan, dan mereka mungkin juga menyadari hal ini, sehingga memilih untuk tidak ikut serta.

• Politik (1,02 poin): Meskipun melibatkan faktor emosional yang kuat, efisiensi prediksi dalam politik masih memiliki tingkat ketidaksempurnaan tertentu. Penjudi politik sangat memperhatikan hasil survei pendapat umum dan terus menyesuaikan penilaian mereka sepanjang siklus pemilu. Celah ini lebih besar dibandingkan kategori finansial, tetapi jauh lebih kecil dibandingkan kategori hiburan, menunjukkan bahwa meskipun partisipasi politik penuh dengan warna emosional, hal ini tidak sepenuhnya menghilangkan kemampuan penalaran probabilitas.

• Olahraga (2,23 pp): merupakan kategori dengan porsi tertinggi di pasar prediksi. Meskipun selisihnya tidak terlalu besar, perbedaan ini tetap signifikan mengingat kategori ini menyumbang 72% dari volume transaksi. Pemain taruhan olahraga menunjukkan beberapa preferensi yang terdokumentasi, termasuk loyalitas terhadap tim tuan rumah, efek ingatan terhadap kejadian terbaru, serta keterikatan emosional terhadap pemain bintang. Penonton yang bertaruh pada tim yang mereka dukung untuk memenangkan gelar bukanlah menghitung keuntungan yang diharapkan, melainkan membeli harapan.

• Mata uang kripto (2,69 pp): Partisipan yang tertarik sangat dipengaruhi oleh pola pikir "harga naik" dari investor ritel, kelompok yang tumpang tindih dengan para pengejar meme dan spekulan NFT. Pertanyaan seperti "Apakah Bitcoin akan mencapai 100.000 dolar?" cenderung lebih merupakan taruhan berdasarkan narasi daripada perkiraan probabilitas.

• Hiburan, media, dan peristiwa dunia (4,79–7,32 pp): Bidang-bidang ini menunjukkan celah kognitif terbesar dan memiliki satu ciri umum: ambang batas pengetahuan diri seseorang sangat rendah. Setiap orang yang memperhatikan gosip selebriti merasa berhak memprediksi hasil penghargaan; setiap orang yang membaca judul berita merasa memahami geopolitik. Hal ini menyebabkan kelompok peserta mengacaukan tingkat keakraban dengan kemampuan menilai.

Penelitian kami menunjukkan bahwa efisiensi pasar bergantung pada dua faktor: ambang batas teknis partisipasi yang terinformasi dan tingkat emosi serta penalaran yang diakibatkan oleh masalah yang tersirat di pasar.

Ketika ambang batas pasar tinggi dan kerangka objektif serta dingin, efisiensi pasar mendekati keadaan ideal; ketika ambang batas rendah dan kerangka mendorong narasi, efek optimisme mencapai puncaknya.

Keterbatasan

Meskipun data yang digunakan dalam penelitian ini dapat dipercaya, masih ada beberapa keterbatasan.

Pertama, karena tidak adanya ID pedagang yang unik, kita hanya dapat mengandalkan klasifikasi "maker/pembatal" untuk mewakili pedagang "matang/tidak matang". Meskipun ini merupakan praktik standar dalam literatur struktur mikro, pendekatan ini tidak sepenuhnya mampu menangkap situasi di mana pedagang matang melakukan transaksi silang dengan memanfaatkan informasi yang bersifat waktu.

Kedua, kita tidak dapat secara langsung mengamati spread beli-jual dari data transaksi historis, sehingga sulit untuk sepenuhnya memisahkan antara penangkapan spread dan eksploitasi aliran lalu lintas.

Akhirnya, hasil-hasil ini hanya berlaku untuk lingkungan regulasi di Amerika Serikat; tempat perdagangan offshore dengan batas leverage dan struktur biaya yang berbeda mungkin menunjukkan dinamika yang berbeda.

Kesimpulan

Janjinya pada prediksi pasar adalah kemampuannya untuk menggabungkan informasi yang beragam menjadi satu probabilitas yang akurat.

Namun, analisis kami terhadap Kalshi menunjukkan bahwa sinyal ini sering kali mengalami distorsi akibat transfer kekayaan sistematis yang didorong oleh psikologi manusia dan mikrostruktur pasar.

Pasar terpecah menjadi dua kelompok yang sangat berbeda: lapisan taker yang secara sistematis membayar harga yang terlalu tinggi untuk hasil yang memiliki probabilitas rendah namun pasti, dan lapisan maker yang mengambil keuntungan dari premi ini dengan pasif menyediakan likuiditas.

Ketika topiknya kering dan kuantitatif (seperti keuangan), pasar menjadi efisien. Namun ketika topiknya memungkinkan harapan untuk ikut campur (seperti olahraga, hiburan), pasar berubah menjadi mekanisme yang memindahkan kekayaan dari orang-orang optimis ke tangan para aktuaris.