Penulis:YQ

Diterjemahkan oleh Jia Huan, ChainCatcher

Model bisnis internet adalah iklan. Selama tiga puluh tahun, ini telah menjadi aturan baku: menampilkan konten kepada manusia, memanen perhatian, dan mengubah klik menjadi pendapatan. Mesin pencari, jejaring sosial, situs berita, dan platform video semuanya mengikuti logika yang sama. Pengguna bukan pelanggan. Pengguna adalah produk.

Agen menghancurkan pola ini. Agen yang memanggil API tidak memiliki perhatian yang bisa dieksploitasi. Mereka tidak melihat iklan banner. Mereka tidak mengklik tautan sponsor. Mereka tidak melakukan pembelian impulsif karena rekomendasi selebritas daring. Mereka menilai layanan berdasarkan manfaatnya, membayar hanya untuk nilai yang diberikan, atau berpaling pergi. Seluruh ekonomi iklan dibangun di atas asumsi bahwa di sisi lain layar adalah manusia. Ketika pengguna berubah menjadi mesin, asumsi ini runtuh.

Ini bukan hipotesis. Gartner memprediksi bahwa pada tahun 2028, 15 triliun dolar AS pembelian B2B akan diselesaikan melalui AI Agent. ChatGPT memiliki 900 juta pengguna aktif mingguan (data Februari 2026). Ketika pengguna ini menyerahkan keputusan pembelian kepada agen, agen memerlukan cara pembayaran. Ada dua perusahaan yang sedang membangun jalur ini: x402 dari Coinbase dan MPP dari Stripe. Keduanya mengaktifkan kode status yang sama yang telah tidur dalam spesifikasi HTTP sejak tahun 1996. Selain itu, mereka tidak dapat sepakat pada hal apa pun selain itu.

Menghidupkan kembali protokol pembayaran yang tidur selama tiga puluh tahun

Pada tahun 1996, Roy Fielding menyisipkan placeholder dalam HTTP/1.1: kode status 402, "Pembayaran Diperlukan (Payment Required)". Visi pada saat itu adalah mengintegrasikan mikropembayaran (transaksi keuangan dengan jumlah sangat kecil) ke dalam lapisan dasar web. Membaca sebuah artikel seharga lima sen. Memuat satu gambar seharga satu sen. Membuat uang menjadi bagian asli HTTP, seperti tautan.

Tiga hal yang membunuhnya. Biaya kartu kredit sebesar $0,25 hingga $0,35 per transaksi membuat pembayaran lima sen menjadi tidak masuk akal. Prompt pembayaran menyebabkan kelelahan pengambilan keputusan. Dompet browser tidak ada saat itu. Mikropembayaran MSN milik Microsoft gagal. DigiCash gagal. Internet beralih mendukung iklan, dan HTTP 402 tertidur selama tiga puluh tahun.

Yang berubah bukan teknologinya. Stablecoin dan jaringan Layer 2 membuat transaksi di bawah satu sen menjadi mungkin. Yang berubah adalah pengguna. Ketika pengguna adalah manusia, iklan berfungsi. Ketika pengguna adalah mesin, iklan secara struktural menjadi tidak mungkin. Ekonomi mesin membutuhkan lapisan pembayaran. HTTP 402 jelas merupakan tempat yang sempurna untuk membangunnya. Coinbase meluncurkan x402 pada Mei 2025. Stripe meluncurkan MPP pada Maret 2026. Perlombaan telah dimulai.

Tetapi semua orang bertanya protokol mana yang akan menang. Ini adalah pertanyaan yang salah. Jalur pembayaran hanyalah infrastruktur. Visa memproses $14 triliun transaksi setiap tahun. Mastercard dan Santander menyelesaikan pembayaran AI Agents pertama di Eropa pada 2 Maret 2026. Ketika 4 miliar kartu bank yang ada saat ini dapat digunakan untuk transaksi agen, protokol transfer dana hanyalah tiket masuk. Moat sejati adalah lapisan pengambilan keputusan terkoordinasi: dalam sistem ini, Agen yang memutuskan apa yang dibeli, kepada siapa membeli, dan bagaimana memverifikasi kepercayaan.

Lautan biru triliunan

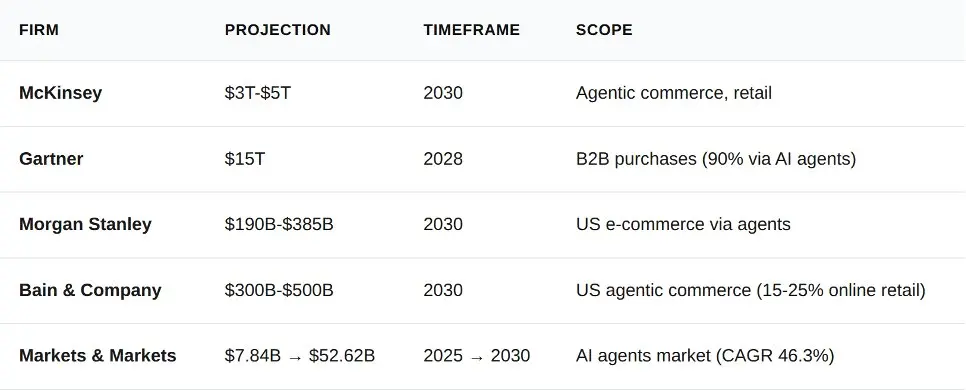

Dalam dua belas bulan terakhir, lima lembaga analisis telah merilis prediksi tentang bisnis Agents. Mereka berbeda dalam angka-angka spesifik, tetapi konsisten dalam arah pengembangannya.

Antara batas bawah Morgan Stanley (1,9 triliun dolar AS) dan data Gartner untuk B2B (15 triliun dolar AS) terdapat perbedaan dua orde besar. Perbedaan ini bukan disebabkan oleh kekacauan, tetapi karena perbedaan cakupan statistik. Morgan Stanley menghitung e-commerce konsumen di Amerika Serikat. Gartner menghitung semua pengadaan B2B global. Bahkan perkiraan dasar paling konservatif pun mewakili ukuran pasar yang lebih besar daripada total volume pemrosesan Stripe sepanjang tahun 2023 (1 triliun dolar AS).

Mengapa aplikasi tingkat perusahaan harus diutamakan

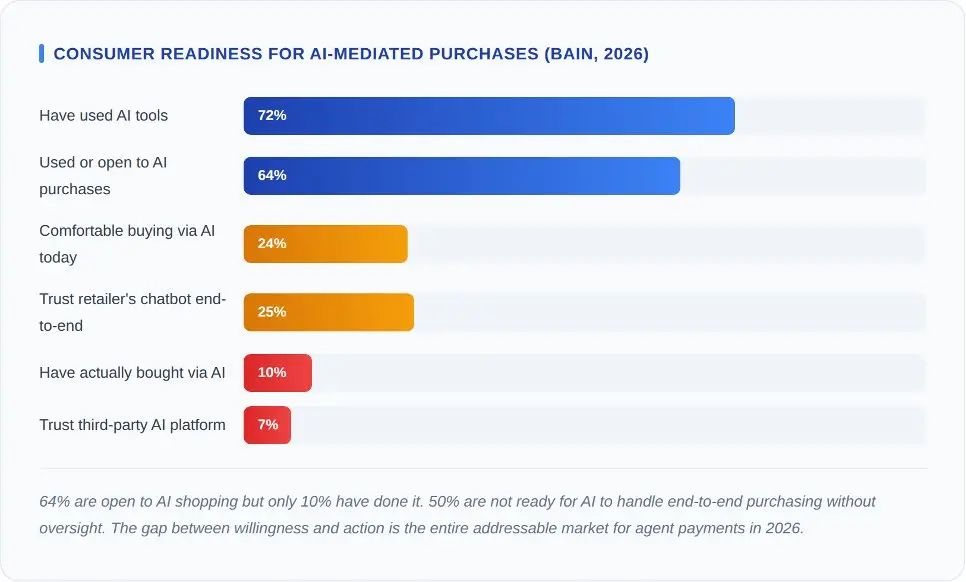

Bain & Company melakukan survei terhadap 2.016 konsumen Amerika pada awal 2026. Angka-angka ini pastinya menjadi air dingin bagi siapa pun yang memprediksi kurva pertumbuhan eksponensial.

Data kunci adalah: hanya 7% orang yang percaya pada platform AI pihak ketiga untuk berbelanja bagi mereka. Tingkat kepercayaan terhadap chatbot ritel adalah 25%. Kesenjangan ini terletak pada jarak kepercayaan. Orang lebih percaya pada toko yang sudah mereka belanjai, daripada agen AI umum. Gelombang pertama bisnis agen akan muncul melalui AI ritel merek, bukan melalui protokol agen independen.

Untuk x402 dan MPP, subtekstnya sama. Kedua protokol ini memerlukan adopsi oleh perusahaan sebelum dapat diterima oleh konsumen. Konsumen tidak memilih jalur pembayaran, yang memilih adalah pedagang. Dan pedagang memilih jalur berdasarkan tingkat penipuan, kecepatan penyelesaian, dan tanggung jawab penolakan, bukan keindahan protokolnya.

Ekosistem protokol pembayaran yang dapat dikombinasikan

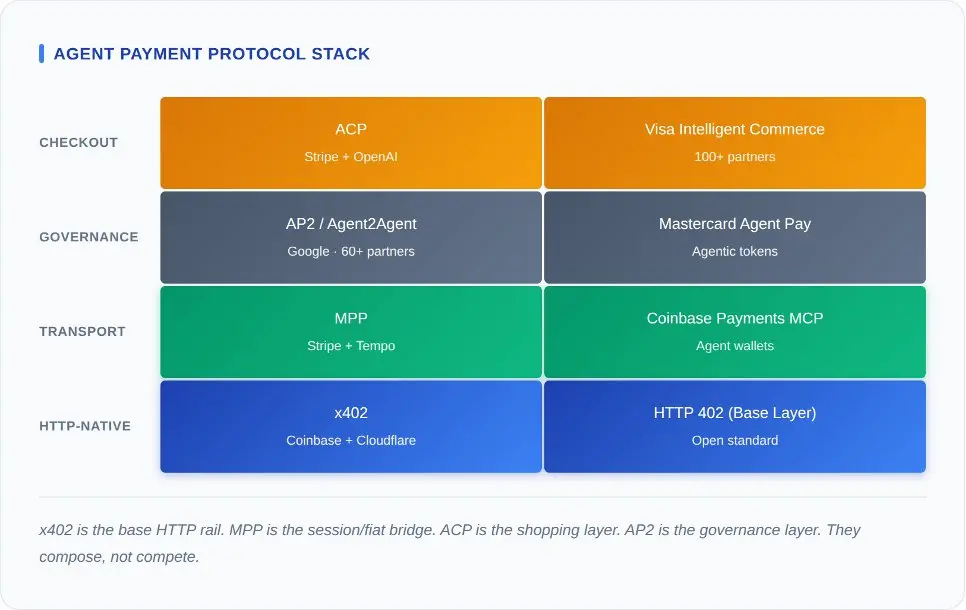

Cara tercepat untuk salah paham tentang pembayaran agen adalah dengan meletakkan pengumuman setiap protokol berdampingan, lalu bertanya, "Mana yang terbaik?" Protokol-protokol ini berada di tingkat berbeda dari stack teknis yang sama. Mencampuradukkannya sama saja dengan membandingkan protokol TCP dengan Shopify.

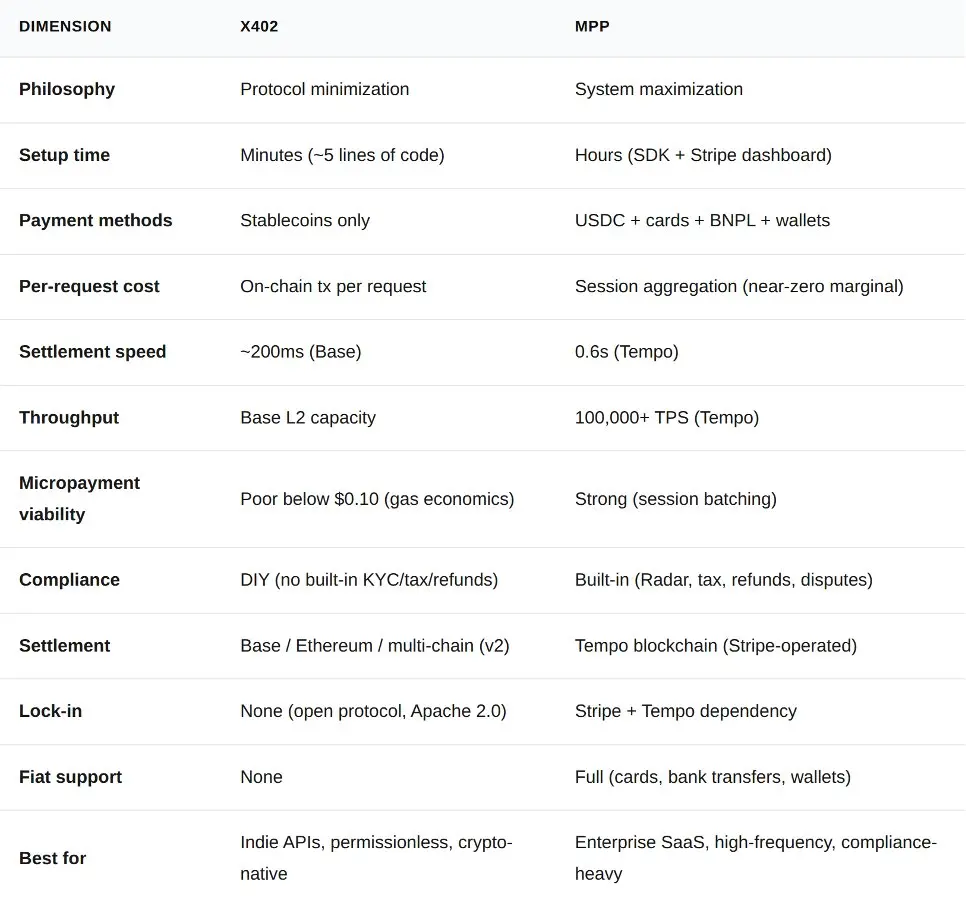

x402 berada di lapisan paling bawah. Ia menambahkan semantik pembayaran ke HTTP itu sendiri. Setiap server dapat mengembalikan kode status 402, dan setiap klien dapat merespons dengan transaksi yang ditandatangani. Tidak diperlukan SDK, sesi, atau status. MPP berada di lapisan atas. Ia menggunakan kode status 402 yang sama, tetapi membungkusnya dalam protokol sesi yang meng agregasi mikropembayaran, mendukung mata uang fiat, dan terintegrasi dengan arsitektur kepatuhan Stripe.

Di atas keduanya adalah lapisan pengambilan keputusan dan koordinasi. AP2 dari Google mendefinisikan bagaimana agen saling menemukan, bertukar otorisasi, dan mendelegasikan wewenang. ACP yang dibangun bersama oleh Stripe dan OpenAI bertanggung jawab atas penemuan produk, manajemen troli belanja, dan proses pembayaran. Visa dan MasterCard membangun lapisan kredensial di atas semua ini.

Sebagian besar analisis mengabaikan satu wawasan: ini adalah lapisan yang dapat dikombinasikan, bukan pilihan yang saling eksklusif. Secara teori, satu transaksi dapat diautorisasi melalui AP2, dipilih produknya melalui ACP, dikelola sesinya melalui MPP, dan akhirnya diselesaikan melalui x402. Hingga kini, belum ada yang membangun seluruh stack ini. Kekomposan ini adalah asumsi desain, bukan realitas produksi. Namun logika arsitekturnya benar: ekstensi a2a-x402 dari Google (sudah di-opensource di GitHub) telah menghubungkan AP2 dan x402.

Masalahnya sekarang adalah, ketika lapisan lain menuju homogenitas, lapisan mana yang dapat menangkap nilai terbesar.

Yang menentukan kemenangan atau kekalahan adalah biaya

Setiap diskusi tentang pembayaran agen pada akhirnya berubah menjadi diskusi tentang biaya. Berikut adalah perbandingan data aktual dari empat solusi yang belum diumumkan orang lain.

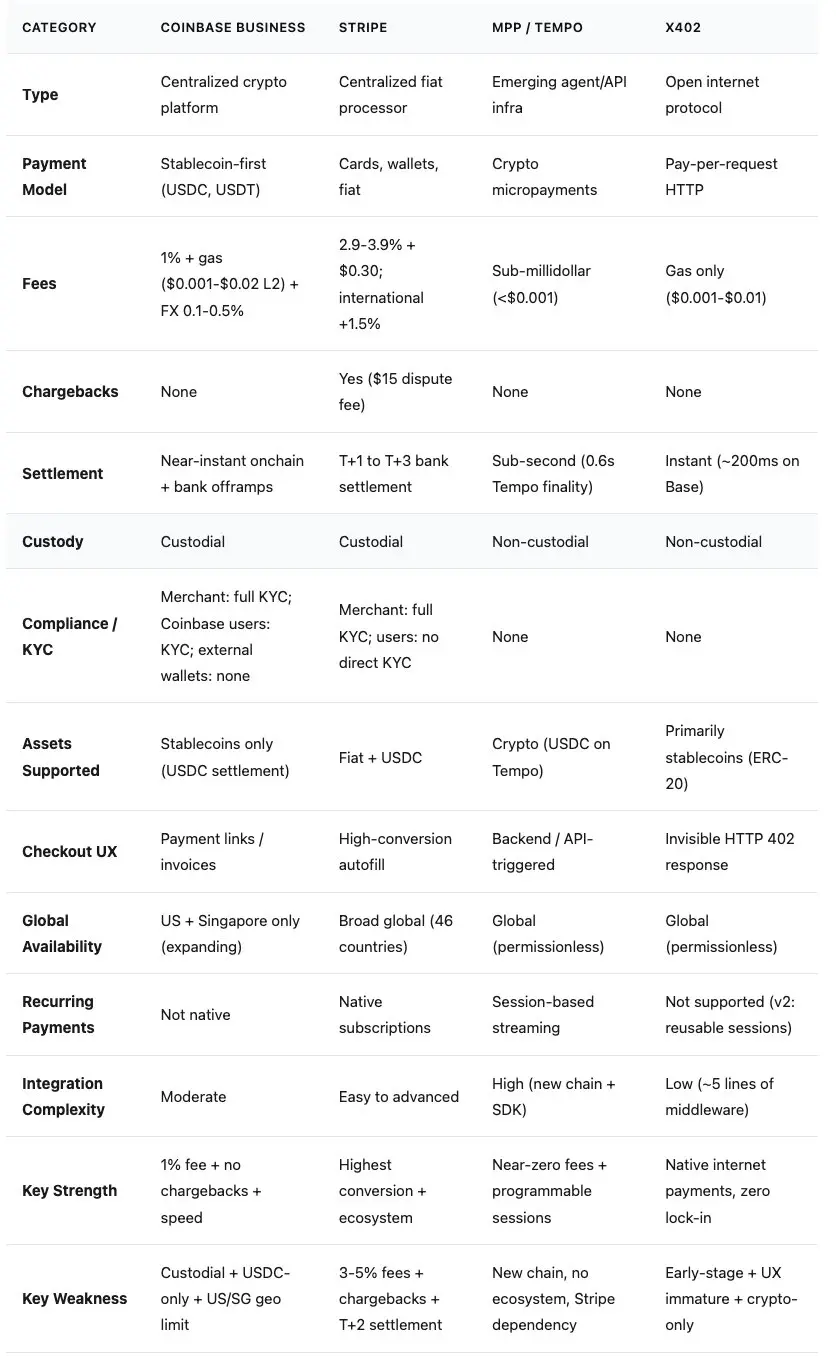

Protokol x402: Minimalis, open-source, dan murni dalam kripto

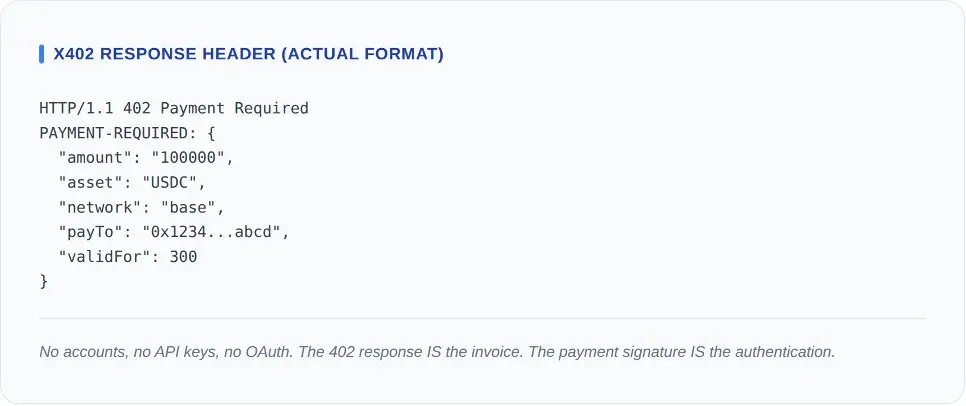

Protokol x402 dapat dijelaskan dengan kode middleware lima elemen. Klien meminta sumber daya. Server merespons dengan HTTP 402 yang menyertakan header pembayaran. Klien menandatangani transfer stablecoin dan mencoba ulang dengan tanda tangan pembayaran. Penyedia layanan memverifikasi penyelesaian di blockchain. Server merespons dengan HTTP 200.

Data on-chain hingga Maret 2026: volume transaksi harian sekitar 131.000 transaksi, nilai transaksi harian sekitar $28.000, dengan rata-rata jumlah pembayaran sebesar $0,20. Menurut analisis forensik CoinDesk (11 Maret 2026), sekitar setengahnya merupakan pengujian dan probing integrasi oleh pengembang. Total nilai transaksi tahunan sekitar $10 juta. Nilai transaksi bisnis nyata tahunan setelah menghilangkan pengujian sekitar $5 juta. Untuk sebuah protokol yang didukung oleh Coinbase, Cloudflare, Visa, dan Google, ini hanyalah data tahap seed round. Protokol itu sendiri berjalan dengan baik, hanya saja pasar belum tiba.

Apa yang membuat x402 tampak kuat secara arsitektural justru adalah hal-hal yang tidak dimilikinya. Nol biaya protokol. Nol pembuatan akun. Nol ketergantungan penyedia. Spesifikasi ini menggunakan lisensi Apache 2.0. Server apa pun dalam bahasa apa pun dapat dideploy dalam satu sore. Yayasan x402 saat ini telah menjadikan Coinbase, Cloudflare, Google, dan Visa sebagai anggotanya, sementara AWS, Circle, Anthropic, dan Vercel merupakan mitra tambahannya. Biaya percobaan dan kesalahan hampir nol.

Spesifikasi v2 menyelesaikan keterbatasan jelas pada protokol asli. Arsitektur plugin memungkinkan penyedia layanan mendukung banyak blockchain. Sesi yang dapat digunakan kembali mengurangi beban on-chain untuk setiap permintaan. Dukungan multi-chain diperluas dari jaringan Base ke Ethereum mainnet, Arbitrum, dan Solana.

Kelemahannya bersifat struktural. x402 hanya mendukung cryptocurrency. Tidak ada saluran mata uang fiat. Jika seorang agen perlu membayar SaaS API dengan kartu kredit perusahaan, ia tidak dapat menggunakan x402. Sementara itu, platform Coinbase yang mendasarinya saat ini juga sedang dalam masa transisi.

Protokol Stripe MPP: Mengaitkan kepatuhan dan pembayaran fiat

x402 tidak memiliki saluran fiat. Tidak dapat meng agregasi pembayaran mikro. Tidak memiliki deteksi penipuan bawaan, perhitungan pajak, atau logika pengembalian dana. Bagi pengembang independen yang menjual akses API seharga 0,01 dolar per panggilan, kompromi-kompromi ini dapat diterima. Namun bagi agen perusahaan yang melakukan 10.000 panggilan API per jam ke penyedia SaaS yang memenuhi standar SOC 2, kekurangan-kekurangan ini bersifat mematikan.

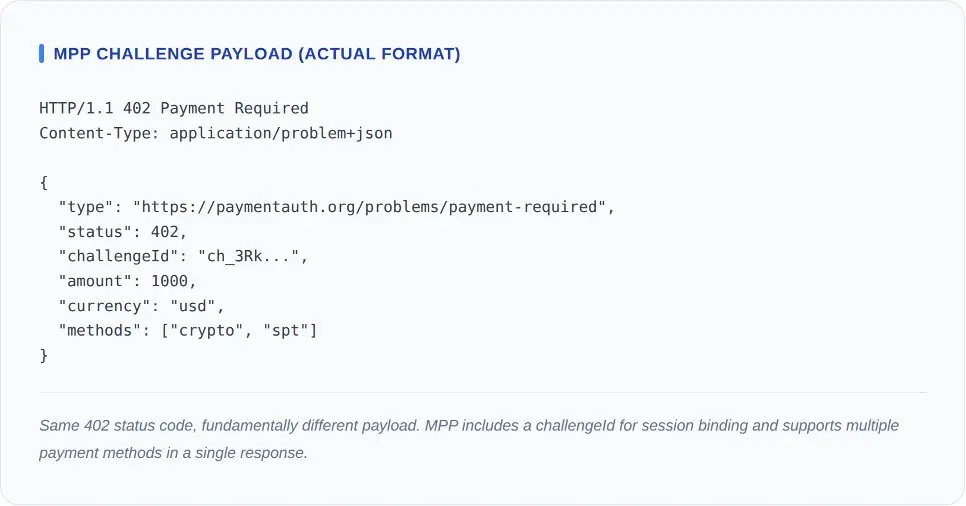

MPP dibuat khusus untuk mengisi celah-celah ini. Prosesnya juga dimulai dengan kode status 402. Namun, bukan lagi transaksi stablecoin dengan tanda tangan tunggal, melainkan klien menegosiasikan sesi, memberikan otorisasi batas pengeluaran, dan melakukan panggilan berulang tanpa perlu menyelesaikan setiap permintaan.

MPP dibuat khusus untuk mengisi celah-celah ini. Prosesnya juga dimulai dengan kode status 402. Namun, bukan lagi transaksi stablecoin dengan tanda tangan tunggal, melainkan klien menegosiasikan sesi, memberikan otorisasi batas pengeluaran, dan melakukan panggilan berulang tanpa perlu menyelesaikan setiap permintaan.

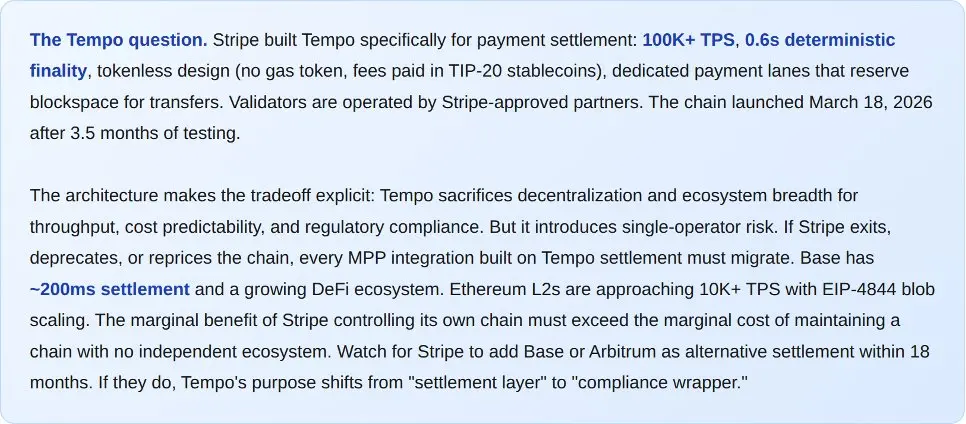

MPP didasarkan pada Tempo, sebuah blockchain khusus yang diluncurkan pada 18 Maret 2026. Spesifikasinya mencakup lebih dari 100.000 TPS, finalitas 0,6 detik, dan desain tanpa token (tidak ada token gas, tidak ada mata uang kripto asli). Node verifikasi dioperasikan oleh mitra yang disetujui oleh Stripe. Kompromi ini jelas: Tempo mengorbankan desentralisasi demi throughput, prediktabilitas biaya, dan kepatuhan regulasi. Stripe pun tidak menyembunyikan hal ini.

Daftar mitra pada peluncuran secara jelas menunjukkan niatnya untuk memasuki pasar enterprise. Lebih dari 50 layanan pertama mencakup OpenAI, Anthropic, Google Gemini, Dune Analytics, dan Browserbase. Mitra desain mencakup Visa, Mastercard, Deutsche Bank, Shopify, dan Revolut. Ini merupakan perluasan jaringan merchant Stripe yang ada ke arah agen bisnis, dan juga dilengkapi dengan deteksi penipuan (Stripe Radar), perhitungan pajak, dan mekanisme penyelesaian sengketa.

MPP mendukung USDC, kartu kredit, kartu debit, beli sekarang bayar nanti, dan dompet digital dalam satu protokol. Agen yang membayar dengan USDC di jaringan Base dan agen yang membayar dengan kartu Visa akan mengakses titik akhir yang sama dan menerima resi yang sama. Sebagian besar pembelian perusahaan masih dilakukan melalui kartu bank. Protokol pembayaran yang memaksa hanya menerima cryptocurrency adalah protokol yang tidak akan disetujui oleh sebagian besar CFO.

Kelemahannya juga nyata. Tempo adalah rantai baru yang tidak memiliki ekosistem selain Stripe. Pada peluncuran awal, hanya menerima cryptocurrency di Amerika Serikat. Protokol ini menciptakan ketergantungan berat pada infrastruktur Stripe. Selain itu, model sesi MPP memperkenalkan status, yang berarti ia menghadapi pola kegagalan yang dihindari oleh desain tanpa status x402: sesi kedaluwarsa, sengketa pembayaran sebagian, dan manajemen token otorisasi.

x402 dibandingkan dengan MPP

Di luar tingkat protokol, strategi platform menjadi jelas. Kedua perusahaan sedang membangun ekosistem agen komersial penuh. Protokol hanyalah lapisan pembayaran dalam permainan yang lebih besar ini.

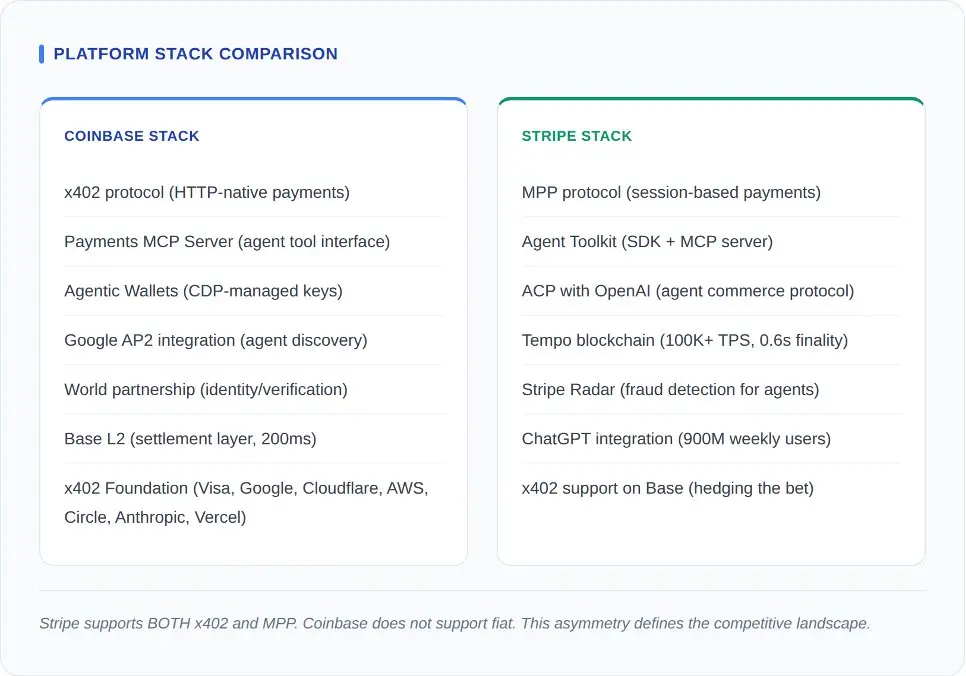

Langkah terakhir dari pihak Stripe dalam pertandingan ini adalah dukungan terhadap x402 di jaringan Base. Dengan menyediakan protokol tanpa izin ini di samping protokol enterprise miliknya, Stripe mengambil langkah hedging. Sementara itu, Coinbase tidak memberikan respons yang setara. Dalam arsitektur Coinbase, tidak ada jalur pembayaran fiat. Jika seorang agen perlu membayar dengan kartu kredit, Coinbase tidak dapat memberikan solusi.

Keunggulan distribusi Stripe tidak bisa terlalu ditekankan. Melalui integrasi dengan ChatGPT, MPP menjangkau 900 juta pengguna aktif mingguan (Februari 2026), termasuk 50 juta pengguna berlangganan berbayar. Ketika sebuah agen AI yang dibangun di platform OpenAI perlu melakukan pembelian, Stripe adalah jalur default. Sebaliknya, distribusi Coinbase bergantung pada adopsi pengembang: ekosistem Base, perusahaan anggota x402 Foundation, serta pembangun kripto-natif yang lebih memilih infrastruktur tanpa izin.

Namun, Stripe sendiri mengalami kendala dalam mempromosikan model agen bisnis. ACP saat peluncuran terintegrasi dengan Shopify, tetapi awalnya hanya sekitar 12 pedagang yang mengaktifkan layanan tersebut. Pengguna dapat menjelajahi produk melalui antarmuka agen, tetapi pada tahap pembayaran, mereka harus dialihkan ke situs web pengecer untuk menyelesaikan transaksi (menurut The Information, Maret 2026). Agen bertanggung jawab atas penjelajahan, manusia bertanggung jawab atas pembayaran. Ini bukan agen bisnis. Ini hanyalah mesin rekomendasi produk yang menambahkan langkah-langkah rumit.

Keunggulan balasan Coinbase terletak pada netralitasnya. Stripe, sebagai penyedia pemrosesan pembayaran, memiliki motif bisnis untuk menjaga transaksi tetap di platformnya. Sementara itu, Coinbase membangun x402 sebagai protokol terbuka dan menyerahkan hak tata kelola kepada yayasan. Namun, narasi platform Coinbase sangat kompleks: produk Commerce-nya akan dihentikan pada 31 Maret, Coinbase Business bersifat terkelola dan hanya tersedia di Amerika Serikat dan Singapura, serta secara otomatis mengonversi semua transaksi menjadi USDC saat penyelesaian. Protokol terbuka ini murni, tetapi platform di baliknya sedang dalam proses migrasi.

Raksasa tradisional balas serang: Terobosan Visa dan Mastercard

Saat Coinbase dan Stripe membangun dari bawah ke atas, Visa dan Mastercard sedang menyusun strategi dari atas ke bawah. Dua jaringan kartu bank besar ini telah mengumumkan fitur pembayaran agen pada awal 2026, dan strategi mereka mengungkapkan apa yang terjadi ketika raksasa tradisional dengan miliaran kredensial pengguna yang sudah ada memasuki pasar baru.

Platform Intelligent Commerce dari Visa diluncurkan bersama lebih dari 100 mitra, termasuk Samsung, Perplexity, dan Microsoft. Inovasi intinya adalah tokenisasi agen credential: mengemas nomor kartu Visa dalam token yang spesifik untuk agen, dilengkapi dengan batasan pengeluaran, batasan pedagang, dan pemantauan real-time. Visa menangani dana senilai 14 triliun dolar AS setiap tahun. Visa sama sekali tidak perlu menciptakan jalur pembayaran baru.

Mastercard's Agent Pay mengadopsi pendekatan serupa. Token agen memberikan otorisasi untuk pengeluaran yang ditunjuk. Integrasi dengan Fiserv memperkenalkan ribuan akuisitor pedagang yang sudah ada. Banco Santander menyelesaikan pembayaran agen pertama di Uni Eropa pada 2 Maret 2026. Mastercard bertaruh bahwa infrastruktur regulasi dan kepatuhan yang sudah berjalan adalah tantangan terberat, dan memperluasnya ke bidang agen hanyalah pengembangan teknis tambahan.

Protokol AP2 dari Google berada di atas semua ini sebagai lapisan tata kelola. AP2 memiliki lebih dari 60 mitra pendiri, termasuk Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay, dan Worldpay, yang mendefinisikan bagaimana agen menemukan layanan, bertukar otorisasi, dan mendelegasikan wewenang. AP2 sengaja mempertahankan netralitas metode pembayaran. Sebuah otorisasi AP2 dapat menyetujui pembayaran melalui x402, MPP, Visa, atau Mastercard.

Apa yang sedang terjadi di blockchain

Data yang terlepas dari konteks hanyalah slogan promosi. Berikut adalah latar belakang permasalahannya.

Jangan menganggap volume perdagangan rendah sebagai tanda tidak ada prospek. Stripe tidak menangani volume transaksi bisnis nyata apa pun di tahun pertamanya. AWS mengalami ekonomi per unit negatif selama lima tahun pertama. 75 juta transaksi x402 ini bukanlah pendapatan. Mereka adalah 75 juta bukti bahwa pengembang percaya protokol ini layak untuk diintegrasikan sebelum ada yang membayar mereka. Jarak waktu antara membangun dan membeli adalah hal biasa dalam penyebaran infrastruktur.

Menavigasi di zona abu-abu regulasi

Setiap protokol dalam stack ini beroperasi di zona abu-abu regulasi, dan zona ini tidak akan tetap abu-abu selamanya. Undang-undang MiCA Uni Eropa (Markets in Crypto-Assets, berlaku Juni 2024) memberlakukan persyaratan lisensi bagi penerbit stablecoin dan penyedia layanan aset kripto. Model penyedia layanan x402 (di mana pihak ketiga menyelesaikan pembayaran stablecoin atas nama pedagang) sepenuhnya sesuai dengan definisi penyedia layanan aset kripto menurut MiCA. Hingga kini, belum ada penyedia layanan x402 yang memperoleh lisensi MiCA. Ini merupakan bom waktu yang terus berdetak bagi popularitasnya di Eropa.

MPP menghadapi tingkat regulasi yang sama sekali berbeda. Kerangka PSD2/PSD3 Eropa mengatur layanan inisiasi pembayaran. Sebuah agen yang mewakili pengguna untuk mengotorisasi sesi pembayaran sedang melakukan tindakan inisiasi pembayaran. Apakah model sesi MPP memerlukan lisensi PSD3, tergantung pada apakah agen diklasifikasikan sebagai penyedia layanan pembayaran atau perantara teknis. Stripe memiliki lisensi PSD2 di seluruh Eropa. Sementara implementasi MPP independen tidak memiliki lisensi tersebut.

Di Amerika Serikat, Consumer Financial Protection Bureau belum menerbitkan pedoman spesifik mengenai transaksi konsumen yang dimediasi AI, tetapi peraturan perlindungan konsumen yang ada (Regulasi E untuk transfer dana elektronik, TILA untuk kredit) tetap berlaku, terlepas dari apakah pembayaran dimulai oleh manusia atau agen. Pembayaran EU oleh Mastercard dan Santander Bank (2 Maret 2026) diselesaikan di bawah lisensi perbankan Santander yang sudah ada. Itu tidak menciptakan preseden regulasi baru. Itu membuktikan bahwa kerangka kerja yang ada sepenuhnya dapat menampung pembayaran agen di bawah struktur institusional yang tepat.

Regulasi memberi pelajaran kepada pembangun: protokol tanpa izin akan memerlukan "kemasan berizin" di pasar yang diatur. Model penyedia layanan terbuka x402 berfungsi di Amerika Serikat hari ini. Namun, tanpa kepatuhan terhadap undang-undang MiCA, model ini tidak akan berjalan di Uni Eropa. Ketergantungan MPP pada Stripe merupakan kelemahan di kalangan kripto-natif, tetapi merupakan keunggulan di pasar yang diatur, karena lisensi Stripe yang sudah ada memberikan jaminan kepatuhan. Protokol yang akan menang di berbagai yurisdiksi adalah yang menyelesaikan masalah regulasi, bukan yang menawarkan pengalaman pengembang terbaik.

Apa yang akan terjadi selanjutnya

x402 akan menjadi lapisan dasar tanpa izin untuk pasar long tail internet: API independen, sumber data terbuka, ambang pembayaran mikro, dan skenario penggunaan di mana membuat akun sebelum pembayaran menimbulkan gesekan yang tidak dapat diterima. MPP akan menjadi lapisan sesi untuk beban kerja perusahaan yang intensif dan sangat patuh: SaaS API, layanan cloud, data keuangan, dan segala hal yang memerlukan persetujuan tim pembelian Fortune 500.

Mereka dapat hidup berdampingan karena melayani batasan kepercayaan yang berbeda. Sebuah agen anonim yang mengambil data pasar melalui API publik tidak memerlukan Stripe Radar. Namun, agen kesehatan yang menangani klaim asuransi tidak hanya memerlukan Stripe Radar, tetapi juga harus mematuhi peraturan HIPAA, memerlukan jejak audit, serta logika pengembalian dana. Membangun kedua fungsi ini ke dalam satu protokol tunggal terlalu berat untuk kasus pertama, tetapi terlalu ringan untuk kasus kedua. Desain dua lapisan adalah arsitektur yang tepat.

Jaringan kartu bank menyediakan lapisan ketiga: kepatuhan dan tata kelola berskala besar. Tokenisasi visum Visa dan token agen Mastercard akan menangani kasus-kasus yang memerlukan perluasan hubungan keuangan manusia yang ada kepada agen mereka. Bagi sebagian besar konsumen, pembayaran agen pertama yang mereka otorisasi akan dilakukan melalui kartu Visa atau Mastercard mereka yang sudah ada, bukan melalui dompet stablecoin. Ini adalah soal aritmetika sederhana: 4 miliar kartu bank versus 50 juta dompet stablecoin.

Akhir era monetisasi lalu lintas

Selama tiga dekade, model bisnis internet telah berupa: menampilkan iklan kepada manusia, memanen perhatian, dan mengubah klik menjadi pendapatan. Pendapatan iklan tahunan Google sebesar 300 miliar dolar AS, Meta sebesar 135 miliar dolar AS, Amazon sebesar 50 miliar dolar AS. Semua ini bergantung pada keberadaan manusia nyata di seberang layar.

Agen tidak akan mengklik iklan. Mereka tidak memiliki perhatian yang bisa dipanen. Mereka tidak melakukan pembelian impulsif, tidak merespons keakraban merek, dan tidak menonton video sebelum mengakses endpoint API. Mereka hanya bertugas mengevaluasi, lalu membayar atau pergi. Model iklan secara struktural tidak cocok dengan pengguna mesin. Ini bukan prediksi. Ini adalah fakta aritmetika.

Gartner menyatakan bahwa pada tahun 2028, 15 triliun dolar AS pembelian B2B akan dilakukan melalui AI Agent. Bahkan jika hanya 10% yang dihitung, ada 1,5 triliun dolar AS yang memerlukan mekanisme pembayaran, penyelesaian, dan penyelesaian sengketa. Bain memprediksi bahwa pada tahun 2030, skala bisnis Agent di Amerika Serikat akan mencapai 300 hingga 500 miliar dolar AS. Pasar AI Agent sendiri akan tumbuh dari 7,84 miliar dolar AS menjadi 52,62 miliar dolar AS dengan tingkat pertumbuhan tahunan majemuk 46,3% (menurut data Markets & Markets). Basis yang cukup besar ini cukup untuk memungkinkan x402, MPP, Visa, dan Mastercard masing-masing meraih pangsa pasar mereka.

Namun, angka berikut seharusnya membuat setiap pengembang di bidang ini merasa tidak nyaman: hanya 7% konsumen yang percaya pada platform AI pihak ketiga untuk berbelanja bagi mereka (menurut survei Bain terhadap 2.016 responden Amerika pada 2026). Protokol pembayaran sudah siap. Infrastruktur sudah siap. Tetapi manusia belum siap.

Tiga puluh tahun lalu, karena biaya mikropembayaran sangat tinggi, internet terpaksa memilih model iklan. Kini, hambatan teknis untuk mikropembayaran hampir nol, tetapi kepercayaan menjadi barang mewah paling mahal. Siapa pun yang dapat melintasi jurang ini akan menguasai bisnis internet generasi berikutnya.Karena teknologi pembayaran pada akhirnya hanyalah alat, apakah pengguna bersedia membayar, itulah benteng sejati.