Pengarang asli:Ryan Yoon, Tiger Research

Terjemahan asli: Saoirse, Foresight News

99% proyek Web3 tidak memiliki pendapatan tunai, namun banyak perusahaan masih menghabiskan dana besar setiap bulan untuk pemasaran dan acara. Artikel ini akan mengupas lebih dalam tentang aturan keberlanjutan proyek-proyek ini, serta fakta di balik pengeluaran besar-besaran tersebut.

Poin utama

- 99% proyek Web3 tidak memiliki arus kas, pengeluaran biayanya bergantung pada token dan dana eksternal, bukan dari penjualan produk.

- Peluncuran (penawaran token) terlalu dini dapat menyebabkan lonjakan pengeluaran pemasaran, yang pada akhirnya akan melemahkan daya saing produk inti.

- Rasio harga-ke-earnings (P/E) yang masuk akal untuk proyek 1% teratas membuktikan bahwa proyek lainnya tidak memiliki dukungan nilai nyata.

- Peristiwa pembentukan token awal (TGE) memungkinkan pendiri untuk "keluar dan mengambil keuntungan" tanpa peduli apakah proyeknya berhasil atau gagal, yang menciptakan siklus pasar yang terdistorsi.

- 99% proyek yang "bertahan hidup" pada dasarnya berasal dari kelemahan sistem yang didasarkan pada kerugian investor, bukan keuntungan perusahaan.

Prasyarat bertahan hidup: harus memiliki kemampuan penghasilan yang telah terbukti.

"Prasyarat bertahan hidup adalah kemampuan penghasilan yang telah terbukti" — ini adalah peringatan paling mendasar di dunia Web3 saat ini. Seiring pasar semakin matang, para investor tidak lagi sembarangan mengejar visi yang abstrak. Jika sebuah proyek tidak mampu menarik pengguna nyata dan mencapai penjualan riil, para pemegang token akan segera menjual aset mereka dan pergi.

Masalah utamanya adalah "masa putaran dana", yaitu berapa lama proyek dapat terus beroperasi dalam kondisi tidak menghasilkan keuntungan. Bahkan tanpa adanya penjualan, biaya tetap seperti gaji karyawan dan biaya server tetap harus dibayarkan setiap bulan, sehingga tim yang tidak memiliki pemasukan hampir tidak memiliki saluran legal untuk mempertahankan dana operasionalnya.

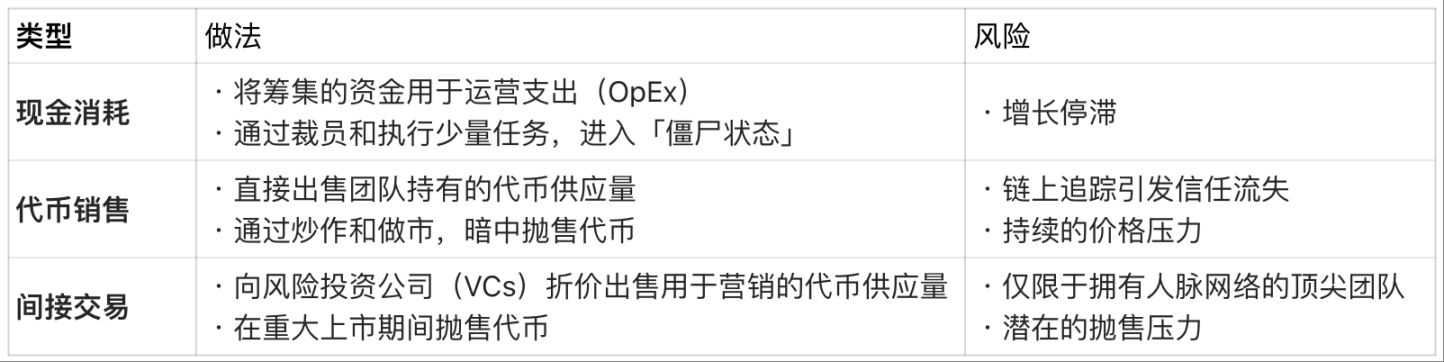

Biaya pendanaan tanpa pendapatan:

Namun, model "bertahan hidup dengan token dan dana eksternal" ini hanyalah solusi jangka pendek. Ada batas jelas pada aset dan pasokan token. Pada akhirnya, proyek yang kehabisan semua sumber dana akan berhenti beroperasi atau diam-diam keluar dari pasar.

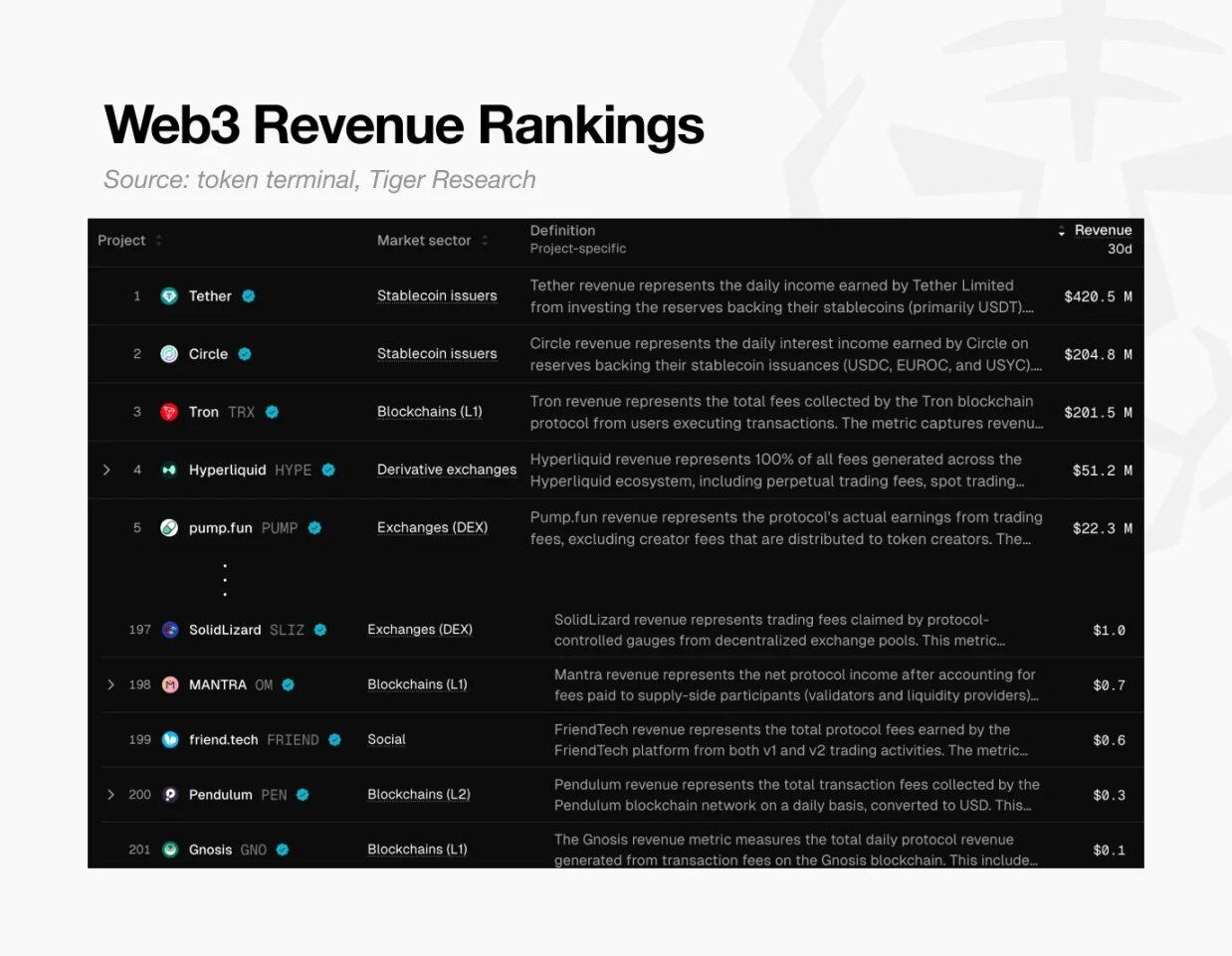

Tabel Peringkat Pendapatan Web3, sumber: token terminal dan Tiger Research

Krisis ini bersifat umum. Menurut data dari Token Terminal, secara global, hanya sekitar 200 proyek Web3 yang mencapai pendapatan sebesar 0,10 dolar AS dalam 30 hari terakhir.

Ini berarti 99% proyek bahkan tidak mampu membayar biaya dasar mereka sendiri. Singkatnya, hampir semua proyek kripto gagal membuktikan kelayakhian model bisnis mereka, dan secara perlahan menuju kebangkrutan.

Jebakan valuasi tinggi

Krisis ini dalam banyak hal sudah ditentukan sejak lama. Sebagian besar proyek Web3 berhasil meluncurkan token (penawaran token) hanya berdasarkan "visi" tanpa bahkan produk nyata yang sudah diimplementasikan. Hal ini menciptakan kontras yang jelas dengan perusahaan tradisional—perusahaan tradisional harus terlebih dahulu membuktikan potensi pertumbuhannya sebelum melakukan penawaran umum perdana (IPO); sementara di dunia Web3, tim justru harus membuktikan keandalan valuasi tinggi mereka setelah peluncuran (kejadian pembangkitan token/TGE).

Namun, pemegang token tidak akan menunggu tanpa batas. Dengan munculnya proyek-proyek baru setiap hari, jika proyek tidak dapat memenuhi ekspektasi, para pemegang token akan segera menjual aset mereka dan pergi. Hal ini akan menekan harga token, yang pada gilirannya mengancam kelangsungan hidup proyek. Oleh karena itu, sebagian besar proyek cenderung mengalokasikan lebih banyak dana untuk promosi jangka pendek, bukan pengembangan produk jangka panjang. Jelaslah, jika produk itu sendiri tidak memiliki daya saing, maka pemasaran yang seberapa intensif pun pada akhirnya akan gagal.

Pada saat ini, proyek terjebak dalam "jebakan dilema":

Pada saat ini, proyek terjebak dalam "jebakan dilema":

- Jika hanya fokus pada pengembangan produk: akan memakan banyak waktu, sementara selama periode ini perhatian pasar secara bertahap akan berkurang, dan siklus putaran dana juga akan terus memendek;

- Jika hanya fokus pada spekulasi jangka pendek: proyek akan menjadi hampa dan tidak memiliki dukungan nilai nyata.

Dua jalur akhirnya akan menuju kegagalan—proyek tidak dapat membuktikan wajar atas penilaian awal yang tinggi, akhirnya mengarah pada kehancuran.

Melalui 1% teratas, melihat kebenaran dari 99% proyeknya

Namun, masih ada 1% proyek utama yang membuktikan kelayakhian model Web3 berkat pendapatan yang besar.

Kita dapat mengevaluasi nilai proyek-proyek utama yang menghasilkan keuntungan seperti Hyperliquid, Pump.fun, dan lainnya melalui rasio PER (Price-to-Earnings Ratio). PER dihitung dengan "kapitalisasi pasar dibagi pendapatan tahunan", dan indikator ini dapat mencerminkan apakah valuasi proyek tersebut wajar dibandingkan dengan pendapatan aktualnya.

Perbandingan PER: Proyek Web3 Teratas (2025):

Catatan: Penjualan Hyperliquid didasarkan pada perkiraan tahunan berdasarkan kinerja sejak Juni 2025.

Data menunjukkan bahwa rasio PER (harga-ke-earnings) proyek-proyek yang menghasilkan keuntungan berada di antara 1 hingga 17 kali. Dibandingkan dengan rata-rata PER sekitar 31 kali dari indeks S&P 500, proyek-proyek Web3 terkemuka ini entah "dihargai terlalu rendah relatif terhadap penjualan" atau "memiliki kondisi aliran kas yang sangat baik."

Fakta bahwa proyek-proyek unggulan dengan keuntungan nyata dapat mempertahankan rasio PER (Price-to-Earnings Ratio) yang masuk akal justru membuat valuasi 99% proyek lainnya terlihat tidak dapat dibenarkan—ini secara langsung membuktikan bahwa valuasi tinggi sebagian besar proyek di pasar tidak memiliki dasar nilai yang nyata.

Apakah siklus yang terdistorsi ini bisa dipecahkan?

Mengapa proyek yang tidak memiliki penjualan tetap bisa memiliki valuasi miliaran dolar? Bagi banyak pendiri, kualitas produk justru menjadi faktor sekunder — struktur yang terdistorsi di Web3 membuat "keluar cepat dan menghasilkan uang" jauh lebih mudah dibandingkan "membangun bisnis yang sebenarnya."

Kasus Ryan dan Jay secara tepat menjelaskan hal ini: keduanya memulai proyek game berkelas AAA, tetapi akhirnya mengalami hasil yang sangat berbeda.

Perbedaan Pendiri: Perbandingan Web3 dengan Model Tradisional

Ryan: Pilih TGE, tinggalkan pengembangan mendalam

Ia memilih jalur yang berfokus pada "keuntungan": sebelum game diluncurkan, mengumpulkan dana awal dengan menjual NFT; kemudian, ketika produk masih dalam tahap pengembangan kasar, mengadakan acara penciptaan token (Token Generation Event/TGE) hanya berdasarkan roadmap yang ambisius, dan kemudian melistingskan token tersebut di bursa menengah.

Setelah IPO, dia mempertahankan harga token dengan memanipulasi opini publik, menciptakan waktu bagi dirinya sendiri. Meskipun akhirnya game tersebut ditunda, kualitas produk sangat buruk, sehingga para pemegang token menjualnya dan pergi. Ryan akhirnya mengundurkan diri dengan alasan "bertanggung jawab", tetapi sebenarnya dia adalah pemenang sejati dari permainan ini —

Secara luaran, ia tampak fokus pada pekerjaannya, sementara sebenarnya ia menerima gaji yang tinggi, sekaligus mendapatkan keuntungan besar dengan menjual token yang telah di-unlock-nya. Ia dengan cepat mengumpulkan kekayaan dan keluar dari pasar, terlepas dari apakah proyek tersebut akhirnya sukses atau gagal.

Sebaliknya, Jay: Mengikuti jalur tradisional, fokus pada produk itu sendiri.

Ia lebih memprioritaskan kualitas produk daripada sensasi jangka pendek. Namun, pengembangan game kelas AAA membutuhkan bertahun-tahun, dan selama periode itu, dana miliknya perlahan habis, sehingga mengalami "krisis likuiditas."

Dalam model tradisional, pendiri harus menunggu produk diluncurkan dan terjual terlebih dahulu sebelum mereka bisa mendapatkan keuntungan yang signifikan. Meskipun Jay berhasil mengumpulkan dana melalui beberapa putaran pendanaan, perusahaannya akhirnya gulung tikar karena kekurangan dana sebelum game selesai dikembangkan. Berbeda dengan Ryan, Jay tidak hanya tidak mendapatkan keuntungan apa pun, tetapi juga terbebani utang besar dan meninggalkan catatan kegagalan.

Siapa sebenarnya pemenangnya?

Kedua kasus tersebut tidak menghasilkan produk yang sukses, tetapi pemenangnya jelas terlihat: Ryan memperkaya diri dengan memanfaatkan sistem penilaian yang bengkok di Web3, sementara Jay kehilangan segalanya dalam upayanya untuk menciptakan produk berkualitas.

Inilah kenyataan pahit pasar Web3 saat ini: lebih mudah untuk keluar sebelumnya dengan memanfaatkan penilaian yang terlalu tinggi, dibandingkan membangun model bisnis yang berkelanjutan; dan pada akhirnya, biaya "kegagalan" ini sepenuhnya ditanggung oleh para investor.

Kembali ke pertanyaan awal: "Bagaimana proyek Web3 yang 99% tidak menghasilkan keuntungan bisa bertahan hidup?"

Kenyataan brutal ini adalah jawaban yang paling jujur terhadap pertanyaan tersebut.