Penulis: Max.s

Setelah mengalami fluktuasi hebat pada tahun 2024 dan peralihan mendalam pada tahun 2025, industri keuangan kuantitatif kini berada di persimpangan baru. Pada konferensi tahun baru 2025/2026 tentang investasi kuantitatif Tiongkok minggu lalu, Dr. He Kang, kepala strategi dan rekayasa keuangan dari Departemen Penelitian Huatai Securities, menyampaikan pidato mendalam berjudul "Tren Industri Kuantitatif 2025 dan Proyeksi 2026". Ini bukan hanya laporan strategi pasar saham A, tetapi juga panduan praktis tentang bagaimana alpha (Alpha) dapat menemukan ruang hidup baru di pasar yang semakin padat.

Laporan ini memberikan sinyal yang jelas bagi para pelaku yang berada di persimpangan Web3 dan keuangan tradisional:Alpha tradisional sedang memudar, sementara paradigma baru—baik itu "Order as Token" berbasis model besar maupun aset alternatif yang diwakili oleh kripto—sedang menjadi medan persaingan yang tidak terhindarkan bagi investor institusional.

Berikut adalah ringkasan mendalam dan proyeksi industri berdasarkan isi pidato Dr. He Kang.

Tahun 2025 merupakan tahun di mana sektor kuantitatif mengalami "permintaan tinggi" sekaligus "volatilitas tinggi". Perubahan data yang mencolok adalah: meskipun skala dana pribadi sekuritas tetap tinggi, pertumbuhan dana kuantitatif publik justru lebih pesat. Hingga kuartal ketiga tahun 2025, skala produk indeks dana publik telah melewati ambang 200 miliar yuan, di antaranya skala kuantitatif aktif mencapai 120 miliar yuan.

Ada perubahan struktural yang menarik di balik ini: orang yang menduduki peringkat pertama telah berganti.

Susunan pemain utama masa lalu telah terpecah, lembaga seperti Bodao dan Guojin tiba-tiba muncul dengan strategi yang sangat fleksibel.Dalam penelitian Dr. He, kinerja terkemuka dari dana kuantitatif terbuka ini pada dasarnya adalah "dana pribadi yang berpura-pura menjadi dana terbuka". Mereka memiliki tingkat pergantian saham yang sangat tinggi, kecepatan iterasi strategi yang mengejutkan, bahkan penggunaan transaksi harian (T+0) tidak kalah dibandingkan dana pribadi kelas atas.

Gejala ini mengungkapkan hukum bertahan hidup pada tahun 2025: karena tingkat kesulitan dalam memperoleh keuntungan berlebih meningkat secara eksponensial, hanya dengan fleksibilitas yang ekstrem seseorang dapat menembus persaingan yang sangat ketat. Bagi investor,Logika alokasi "memilih merek besar dan bersantai" di masa lalu sudah tidak berlaku lagi., harus mengidentifikasi manajer yang benar-benar memiliki kemampuan "pengembangan yang tangkas" melalui analisis atribusi yang lebih terperinci.

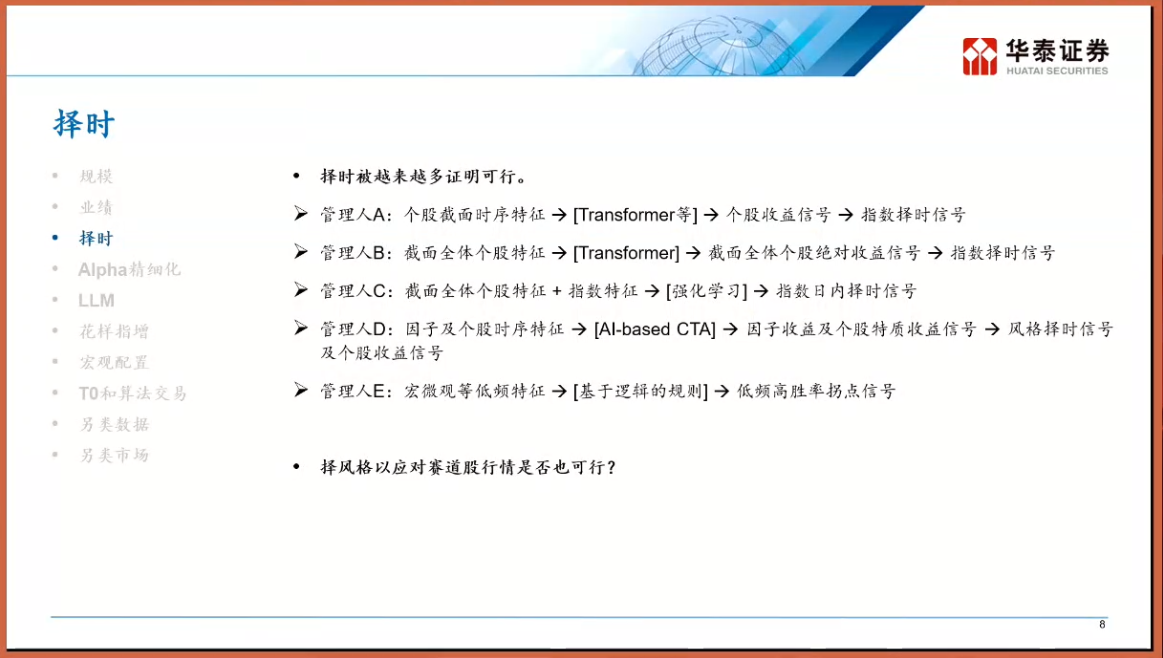

Dalam lima tahun terakhir, narasi utama di industri kuantitatif adalah "memilih saham dengan penuh beban portofolio", dengan mengandalkan Alpha dari pemilihan saham untuk menutupi fluktuasi indeks pasar. Namun, setelah melalui edukasi pasar pada tahun 2025, "timing pasar" kembali menjadi fokus utama. Dr. He Kang membagi manajer di pasar menjadi lima kategori, yaitu A, B, C, D, dan E, di mana kategori yang paling layak diperhatikan adalahManajer Kelas E — Penentu Waktu Berbasis Logika (Logic-based)Berbeda dengan prediksi kotak hitam, strategi-strategi ini membangun rantai logika eksplisit "Jika A maka B".

Munculnya Sub-domain Modeling (Pemodelan Sub-domain).

Dengan meningkatnya efisiensi pasar, faktor-faktor yang berlaku secara umum di seluruh pasar semakin sulit untuk ditemukan. Manajer puncak mulai menerapkan strategi "bagi dan atasi": membagi seluruh pasar saham menjadi berbagai "domain" seperti pertumbuhan, siklus, pasar kecil, dan pasar mikro, lalu melatih model secara terpisah di setiap domain. Ini mirip dengan Web3, di mana Anda tidak bisa menggunakan logika yang sama untuk berdagang Bitcoin dan kripto meme berbasis blockchain — logika penentuan harga, karakteristik likuiditas, serta struktur partisipan mereka sangat berbeda. Dengan memodelkan secara terpisah berdasarkan domain, strategi kuantitatif dapat mengekstrak keuntungan berlebih yang lebih tinggi di pasar-pasar bagian tersebut.

Jika pendekatan pemodelan berbasis domain adalah optimisasi taktis, maka pengenalan model bahasa besar (LLM) merupakan serangan strategis yang mengubah dimensi. Dr. He Kang menyebutkan tiga tingkatan aplikasi model besar dalam kuantifikasi, di antaranya yang paling mengesankan adalah tingkatan ketiga: memandang transaksi finansial sebagai sebuah bahasa, yaitu "Order sebagai Token".

Di NLP tradisional (Natural Language Processing), GPT memprediksi kata (Token) berikutnya; sedangkan di model besar keuangan, yang diinputkan adalah deret harga, volume perdagangan, dan aliran pesanan dalam periode waktu tertentu sebelumnya, dan model memprediksi "Token harga" berikutnya. Ini bukan hanya migrasi teknis, tetapi juga revolusi dalam cara berpikir.

Model kuantitatif tradisional umumnya didasarkan pada regresi linear atau non-linear statistik, sementara arsitektur Transformer memungkinkan model menangkap ketergantungan jangka panjang dan pola non-linear yang kompleks. Bayangkan saja, perdagangan di masa depan bukan lagi didasarkan pada pembobotan linear dari beberapa faktor, melainkan dilakukan oleh sebuah model keuangan besar yang telah di-pretraining, yang mampu "menghasilkan" jalur harga masa depan sebagaimana cara menghasilkan teks. Ini memiliki kesamaan dengan logika perdagangan AI Agent berbasis intent-centric (berpusat pada niat) yang kini berkembang di bidang Crypto — AI bukan lagi sekadar alat bantu, melainkan pelaku eksekusi langsung.

Samudra biru data alternatif: institusionalisasi pasar kriptocurrency

Ketika keuntungan berlebih di pasar saham A diperketat hingga batas maksimal, dana yang cerdas mulai beralih ke pasar alternatif yang memiliki korelasi lebih rendah melalui transaksi imbal hasil (TRS) atau entitas luar negeri.

Dibandingkan dengan sistem T+1 dan batas kenaikan/penurunan harga di pasar saham A-shares, pasar kripto memiliki karakteristik seperti transaksi 24 jam sehari selama 7 hari seminggu, penyelesaian T+0, volatilitas tinggi, dan likuiditas yang terfragmentasi. Bagi institusi kuantitatif yang memiliki kemampuan transaksi frekuensi tinggi dan model manajemen risiko, pasar ini hampir mirip dengan pasar saham A-shares sebelum tahun 2015 — penuh dengan peluang Alpha, dan struktur kompetitifnya belum terbentuk secara matang.

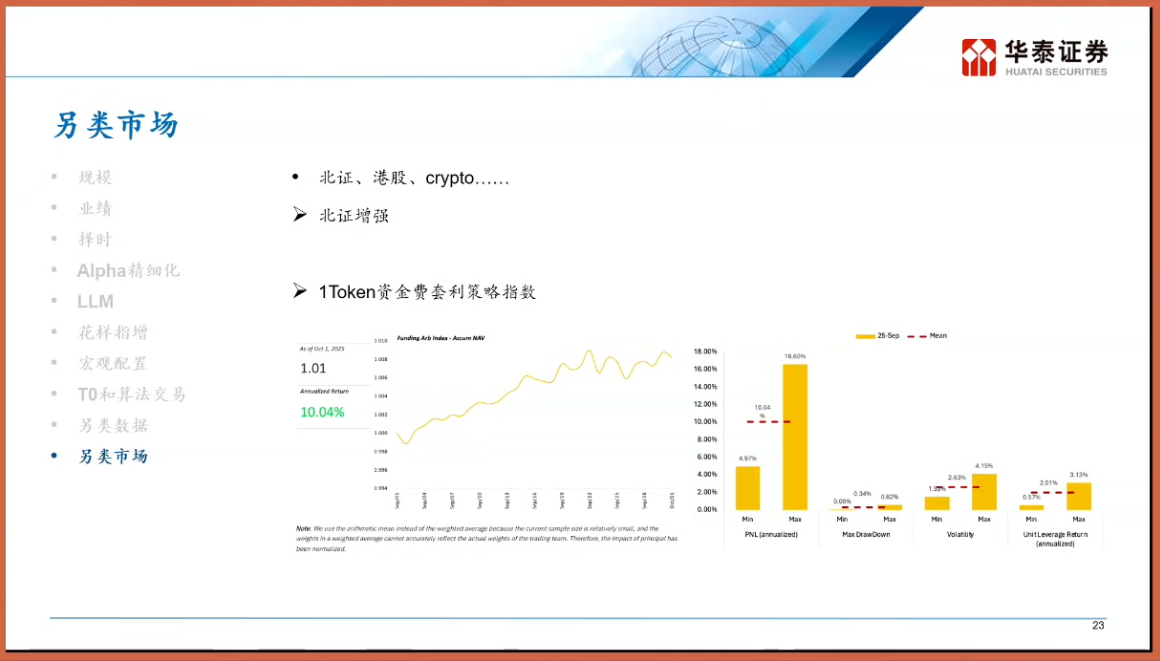

Berikut ini kami akan khusus memperkenalkan strategi arbitrase tarif pendanaan (Funding Rate Arbitrage). Dalam mekanisme kontrak perpetual pasar kripto, pihak yang memegang posisi long dan short perlu membayar biaya pendanaan untuk mempertahankan harga tetap terkait dengan harga spot. Dalam siklus pasar bullish, posisi long biasanya harus membayar tarif pendanaan yang tinggi kepada posisi short. Hal ini menciptakan jenis strategi "pasar netral" dengan pengembalian tetap: membeli aset spot sekaligus melakukan short posisi kontrak perpetual dengan nilai yang sama, sehingga risiko volatilitas harga dapat dihedging, sementara keuntungan tetap diperoleh dari tarif pendanaan. Di bidang ini, indeks strategi arbitrase tarif pendanaan 1Token telah menjadi tolok ukur penting dalam industri.

Menurut data industri, strategi-strategi semacam ini memiliki tingkat pengembalian tahunan yang jauh melampaui produk pendapatan tetap tradisional dalam siklus pasar tertentu, dan memiliki korelasi yang sangat rendah dengan aset tradisional (saham, obligasi). Sebagai penyedia layanan institusional aset digital profesional, indeks yang dibangun oleh 1Token tidak hanya mencerminkan ruang arbitrase pasar secara keseluruhan, tetapi juga menunjukkan evolusi kuantifikasi crypto dari "bengkel tangan" menuju "lembaga dan indeks."

Bagi pelaku keuangan tradisional, pentingnya memperhatikan indeks seperti 1Token adalah karena indeks ini memberikan jendela untuk mengamati premium likuiditas Web3. Ketika biaya dana tetap tinggi dalam jangka panjang, ini berarti bahwa sentimen pasar sangat membara, yang merupakan peringatan akan tekanan jual di pasar spot; sebaliknya, ini mungkin menjadi peluang bagus untuk membeli pada harga yang lebih rendah.

Dalam memandang tahun 2026, kata kunci yang diberikan oleh Dr. He Kang adalah "dinamis" dan "anti rapuh".

Dari konfigurasi statis ke permainan dinamis. Di masa lalu, dalam melakukan FOF (Fund of Funds) atau alokasi aset utama, biasanya ditetapkan bobot statis (seperti kombinasi 60/40). Namun di masa depan, mekanisme penyesuaian dinamis harus diterapkan. Sebagai contoh, ketika suatu strategi tertentu (seperti strategi indeks saham mikro) mengalami kepadatan yang terlalu tinggi, risiko "salipan" akibat transaksi yang homogen harus dihindari dengan secara aktif mengurangi bobotnya, meskipun kinerja historisnya sangat baik.

"Struktur produk seperti balon udara" telah mengalami penderitaan akibat penarikan kembali, dan ketakutan investor terhadap risiko penurunan telah mencapai puncaknya. Produk turunan dengan struktur "balon udara", "bola salju", serta produk peningkatan indeks yang dilindungi opsi, akan menjadi tren utama pada tahun 2026. Hal ini sangat mirip dengan logika produk terstruktur (structured products) dalam DeFi — yaitu dengan mengorbankan sebagian potensi keuntungan naik, untuk mendapatkan kepastian yang lebih tinggi dan perlindungan modal.

Mencari aset dengan korelasi rendah, baik itu mencari alpha independen di dalam pasar saham A, maupun mengalokasikan dana ke pasar saham Hong Kong, saham AS, bahkan aset kripto, tujuan utamanya adalah mengurangi korelasi keseluruhan portofolio. Dr. He Kang secara khusus menyebutkan bahwa meskipun sangat sulit untuk memperoleh alpha murni di pasar saham Hong Kong (karena likuiditas yang buruk dan alat short selling yang mahal), nilai pasar tersebut tetap ada sebagai bagian dari alokasi diversifikasi. Sementara itu, pasar kripto dengan logika pendorong yang unik akan menjadi bagian penting dalam mengurangi risiko finansial tradisional.

Pidato Dr. He Kang sebenarnya mengungkap esensi rekayasa keuangan: proses mencari kepastian di tengah ketidakpastian.

Di industri kuantitatif tahun 2025, buah-buah mudah yang tradisional telah diambil. Di depan para praktisi kini hanya tersisa dua pilihan: entah mereka terus berjuang di bidang teknologi, memanfaatkan model besar untuk menggali pola-pola nonlinear yang lebih dalam; atau entah mereka beralih ke aset luar negeri, masuk ke lautan biru seperti Crypto, dan melakukan serangan dengan dimensi yang lebih rendah.

Bagi penduduk asli Web3, ini juga menjadi peringatan: seiring lembaga papan atas seperti Huatai Securities mulai melakukan penelitian mendalam dan memperhatikan bidang ini, masuknya pasukan resmi hanyalah soal waktu. Ketika teknik kuantitatif tradisional diterapkan di pasar perdagangan terdesentralisasi, peluang baru dan persaingan baru yang sengit akan datang secara bersamaan.

Pada tahun 2026, baik TradFi maupun Crypto, hanya yang mampu berevolusi yang akan bertahan hidup.