Penulis asli: ChandlerZ, Foresight News

Baru-baru ini, Hong Kong, Tiongkok mengumumkan melalui pemberitahuan pemerintah bahwa pihak berwenang sedang melakukan konsultasi mengenai penerapan Kerangka Pelaporan Aset Kripto (Crypto-Asset Reporting Framework, CARF) dari Organisasi Kerja Sama dan Pengembangan Ekonomi (OECD) serta revisi terkait Standar Pelaporan Bersama (Common Reporting Standard, CRS).

Dinyatakan di dalamnya bahwa sejak tahun 2018, Hong Kong secara otomatis bertukar informasi akun keuangan dengan yurisdiksi fiskal mitra setiap tahun sesuai Standar Pelaporan Bersama (Common Reporting Standard/CRS) yang ditetapkan oleh Organisasi Kerja Sama Ekonomi dan Pembangunan (OECD), sehingga otoritas pajak yang terkait dapat menggunakan informasi tersebut untuk penilaian pajak, serta penyelidikan dan pemberantasan penggelapan pajak. Tujuan di masa depan adalah mulai tahun 2028 secara otomatis bertukar informasi terkait pajak dari transaksi aset kripto dengan yurisdiksi fiskal mitra yang relevan, dan mulai menerapkan versi terbaru aturan CRS yang telah direvisi sejak tahun 2029.

Selain itu, mulai 1 Januari 2026, Inggris Raya dan lebih dari 40 negara lainnya akan menerapkan aturan regulasi pajak aset kripto baru, yang memerlukan penyedia layanan kripto lokal untuk mulai mengumpulkan data dompet kripto dan transaksi pengguna, sebagai persiapan untuk pertukaran informasi pajak lintas batas di masa mendatang.

Sebagai contoh di Inggris, bursa kripto yang beroperasi di sana harus mulai mengumpulkan catatan transaksi rinci dan informasi lengkap dari semua pelanggan Inggris. HMRC akan menggunakan data yang dikumpulkan untuk saling memverifikasi surat pajak wajib pajak guna memastikan kepatuhan pajak, dan pelanggar akan menghadapi sanksi. Industri menyebutkan bahwa data terkait ini di masa depan mungkin digunakan untuk identifikasi identitas, pencegahan pencucian uang, serta penyelidikan kriminal, yang akan memiliki dampak signifikan terhadap anonimitas dan lingkungan kepatuhan di sektor kripto.

"Apakah waktunya memajaki perdagangan kripto sudah tiba?" Pasar mulai menggelar diskusi besar-besaran. Jika Hong Kong ikut melaporkan, apakah daratan Tiongkok juga akan melakukannya? Apakah di masa depan perdagangan kripto juga akan dikenai pajak tambahan?

Apa itu Kerangka Pajak Global CARF?

Kerangka Pelaporan Aset Kripto (Crypto-Asset Reporting Framework/CARF) adalah standar internasional transparansi pajak informasi aset kripto yang dikembangkan oleh Organisasi Kerja Sama dan Pengembangan Ekonomi (OECD) berdasarkan otorisasi G20. Tujuan utamanya adalah memasukkan transaksi aset kripto yang sebelumnya sulit diakses oleh otoritas pajak dan mudah berpindah lintas batas, ke dalam jaringan informasi yang dapat dikumpulkan secara baku dan secara otomatis dipertukarkan antar lembaga pajak. OECD pada tahun 2022 telah menyetujui dan merilis aturan serta komentar CARF, yang secara jelas menetapkan tujuan desainnya adalah mengumpulkan informasi terkait pajak dengan standar yang seragam, serta secara tahunan secara otomatis mempertukarkannya dengan yurisdiksi tempat wajib pajak tinggal, sehingga mengurangi risiko penggelapan pajak dan pelaporan yang tidak lengkap terkait aset kripto lintas batas.

Dalam konteks CARF, aset kripto tidak setara secara sempit dengan Bitcoin atau Ethereum. Segala bentuk pembawa nilai digital yang dapat dimiliki dan dipindahkan secara terdesentralisasi tanpa keterlibatan perantara keuangan tradisional termasuk dalam lingkup ini. Lingkupnya disengaja dirancang lebih dekat dengan bentuk pasar yang sebenarnya, mencakup stablecoin, derivatif yang diterbitkan dalam bentuk aset kripto, serta sebagian NFT yang juga masuk ke dalam cakupan pengamatan karena berpotensi menimbulkan risiko pajak serupa.

Sebagai objek yang tercakup, kewajiban pelaporan CARF berfokus pada pihak penengah pasar yang menyediakan layanan kritis terkait transaksi dan pertukaran. OECD memiliki pendekatan untuk menetapkan titik kesesuaian (compliance anchor) pada pihak yang paling mungkin memiliki informasi mengenai nilai transaksi dan pihak lawan transaksi. Secara prinsip, setiap entitas atau individu yang secara komersial mempertemukan atau mengeksekusi transaksi pertukaran aset kripto terkait untuk klien (termasuk pertukaran antara aset kripto dan mata uang fiat, serta pertukaran antar aset kripto) secara prinsip dapat dianggap sebagai penyedia layanan aset kripto yang wajib melaporkan, dan harus memenuhi kewajiban pengumpulan data, due diligence, serta pelaporan.

Apa hubungan antara CARF dan CRS yang sebelumnya menjadi perbincangan hangat?

Untuk memahami CARF, kita tidak bisa melepaskannya dari sistem pertukaran informasi pajak global yang lebih luas. Gelombang pelaporan dan pembayaran pajak di pasar saham Hong Kong dan AS yang sempat menjadi perbincangan hangat sebelumnya terjadi dalam mekanisme Kriteria Pelaporan Umum (CRS).

Selama sepuluh tahun terakhir, transparansi pajak lintas batas terutama bergantung pada standar CRS. Berbagai negara meminta lembaga keuangan seperti bank, perusahaan sekuritas, dan dana untuk mengidentifikasi pemegang rekening yang bukan wajib pajak negara tersebut, lalu melaporkan informasi penting seperti saldo rekening, bunga, dividen, dan keuntungan dari penjualan secara tahunan ke otoritas pajak dalam negeri. Setelah itu, otoritas pajak akan secara otomatis bertukar informasi tersebut dengan negara mitra.

Tiongkok sepenuhnya menerapkan CRS sejak September 2018, dan telah bertukar informasi akun keuangan wajib pajak dengan lebih dari 100 negara dan wilayah. Setelah pelaporan data, otoritas pajak mengirimkan pemberitahuan berdasarkan data CRS dan lainnya, meminta pengguna untuk menjelaskan situasinya dan melunasi pajak yang terhutang.

CRS berjalan relatif matang dalam sistem keuangan tradisional, tetapi transaksi, pertukaran, dan transfer aset kripto sebagian besar terjadi di luar sistem rekening bank, terutama membentuk jaringan aliran nilai independen antara platform terpusat, dompet terhosting, dan transfer di rantai. Hal ini membuat CRS saja sulit mencapai intensitas penetrasi yang sama. CARF justru melengkapi bagian yang sebelumnya sulit dicakup oleh CRS, yaitu struktur rantai dan pasar aset kripto.

OECD melakukan revisi sistematis pertama terhadap CRS pada saat meluncurkan CARF. Di satu sisi, beberapa produk elektronik uang dan produk keuangan baru seperti mata uang digital bank sentral (CBDC) dimasukkan ke dalam cakupan CRS. Di sisi lain, terjadi penyesuaian terhadap standar penjelasan untuk jalur investasi tidak langsung terhadap aset kripto melalui derivatif atau wadah investasi, guna mencegah pelaku pasar menghindari pelaporan dan pertukaran informasi melalui struktur produk. Secara keseluruhan, CARF bertanggung jawab pada dimensi transaksi dan penyedia layanan pasar asli aset kripto, sementara CRS yang telah direvisi terus mengelola risiko eksposur yang mungkin terkandung dalam sistem rekening keuangan. Keduanya bersama-sama membentuk bagian yang lebih lengkap dari mekanisme pertukaran otomatis.

OECD menunjukkan bahwa setelah format transmisi teknis dan panduan pendukung CARF serta CRS yang direvisi selesai disempurnakan, pertukaran otomatis lintas batas pertama kali diperkirakan akan dimulai pada tahun 2027. Sebelumnya, beberapa yurisdiksi akan lebih dahulu menerapkan persyaratan pengumpulan dan pelaporan data di tingkat domestik, sebagai persiapan dasar data untuk pertukaran lintas batas berikutnya.

Di tingkat Uni Eropa, DAC8 telah disetujui oleh negara-negara anggota pada Oktober 2023 dan diterbitkan di Berita Resmi pada bulan yang sama. Rancangan sistemnya berdasarkan standar internasional CARF dari OECD, yang bertujuan untuk memasukkan informasi pengguna aset kripto ke dalam pertukaran otomatis antara otoritas pajak negara-negara anggota.

Apakah daratan Tiongkok juga akan ikut serta?

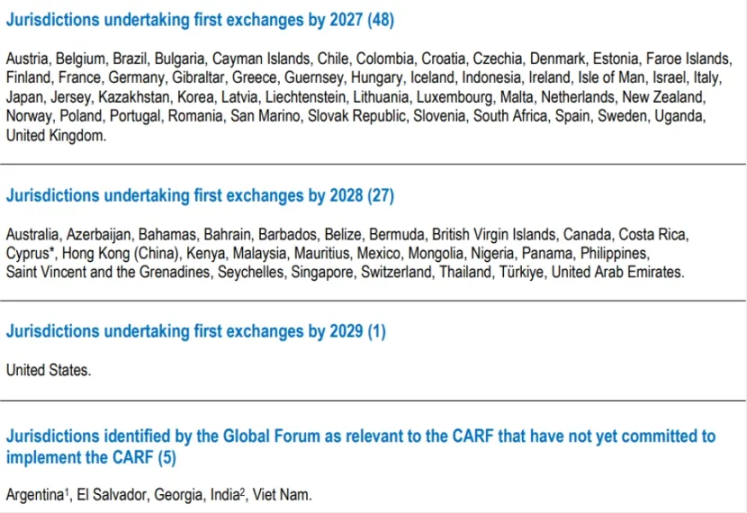

Hingga awal Desember 2025, 76 negara dan wilayah di seluruh dunia telah berkomitmen untuk menerapkan CARF. Inggris dan Uni Eropa akan menjadi yang pertama menerapkan kerangka kerja ini (pengumpulan data dimulai pada 2026, dan pertukaran data pertama kali pada 2027); Singapura, Uni Emirat Arab, dan Hong Kong Tiongkok mengikuti, dengan rencana pengumpulan data pada 2027 dan penerapan penuh pada 2028; Swiss menunda implementasinya hingga 2027, sambil masih secara hati-hati mengevaluasi pihak-pihak yang akan menukar data. Proposal IRS Amerika Serikat untuk bergabung dengan CARF masih dalam tahap tinjauan internal.

Artinya, Tiongkok tidak termasuk dalam daftar pertukaran awal, sehingga data CARF tidak akan secara otomatis dialihkan ke otoritas pajak Tiongkok melalui mekanisme CARF.

Tiongkok telah mengumpulkan sistem dan pengalaman pengelolaan pajak yang matang di bawah sistem pertukaran otomatis CRS, menunjukkan bahwa Tiongkok memiliki infrastruktur yang memadai untuk menerima standar internasional dalam hal desain hukum, prosedur investigasi kepatuhan, tata kelola pertukaran data, serta keamanan informasi.

Masalahnya terletak pada fakta bahwa titik penyangga kepatuhan CARF terutama berada pada penyedia layanan aset kripto yang diatur, sementara di daratan Tiongkok, bisnis terkait mata uang virtual telah lama dikenai pengawasan ketat hingga pendekatan larangan, sehingga secara lokal tidak ada sistem platform perdagangan berlisensi yang dapat secara rutin dimasukkan ke dalam CARF.

Hong Kong memajukan CARF, yang mungkin meningkatkan intensitas identifikasi wilayah kependudukan pajak pelanggan dan pelaporan informasi oleh penyedia layanan kriptografi di Hong Kong. Namun, ini tidak secara otomatis berarti bahwa informasi terkait akan langsung dikembalikan ke otoritas pajak di daratan Tiongkok. Apakah pertukaran lintas batas terjadi atau tidak, tetap bergantung pada apakah daratan Tiongkok memilih untuk berpartisipasi dan membangun hubungan pertukaran dengan yurisdiksi terkait, serta pengaturan mengenai pembatasan penggunaan data, perlindungan privasi, dan integrasi teknis antara kedua belah pihak.

Namun, perlu ditekankan juga bahwa belum bergabung tidak berarti dapat diabaikan. Meskipun tidak melalui jalur pertukaran otomatis CARF, informasi pajak lintas batas tetap bisa berpindah melalui permintaan kasus per kasus, penegakan hukum bersama, atau cara kerja sama lainnya di bawah kerangka perjanjian pajak yang ada dan kerja sama administrasi pajak internasional. Seiring dengan yurisdiksi hukum utama global mulai mengumpulkan data transaksi dan transfer aset kripto secara sistematis, petunjuk yang dapat digunakan oleh otoritas pajak akan menjadi lebih lengkap, dan kemampuan identifikasi risiko lintas batas juga akan meningkat secara bersamaan.

Perubahan paling nyata bagi individu maupun institusi adalah bahwa selama jalur operasional utama bergantung pada platform perdagangan terpusat, layanan penitipan, atau masuk-keluar mata uang fiat, jejak data transaksi akan semakin kuat dan dapat dilacak, sehingga paparan kepatuhan akan berubah dari kejadian probabilistik menjadi keadaan normal.