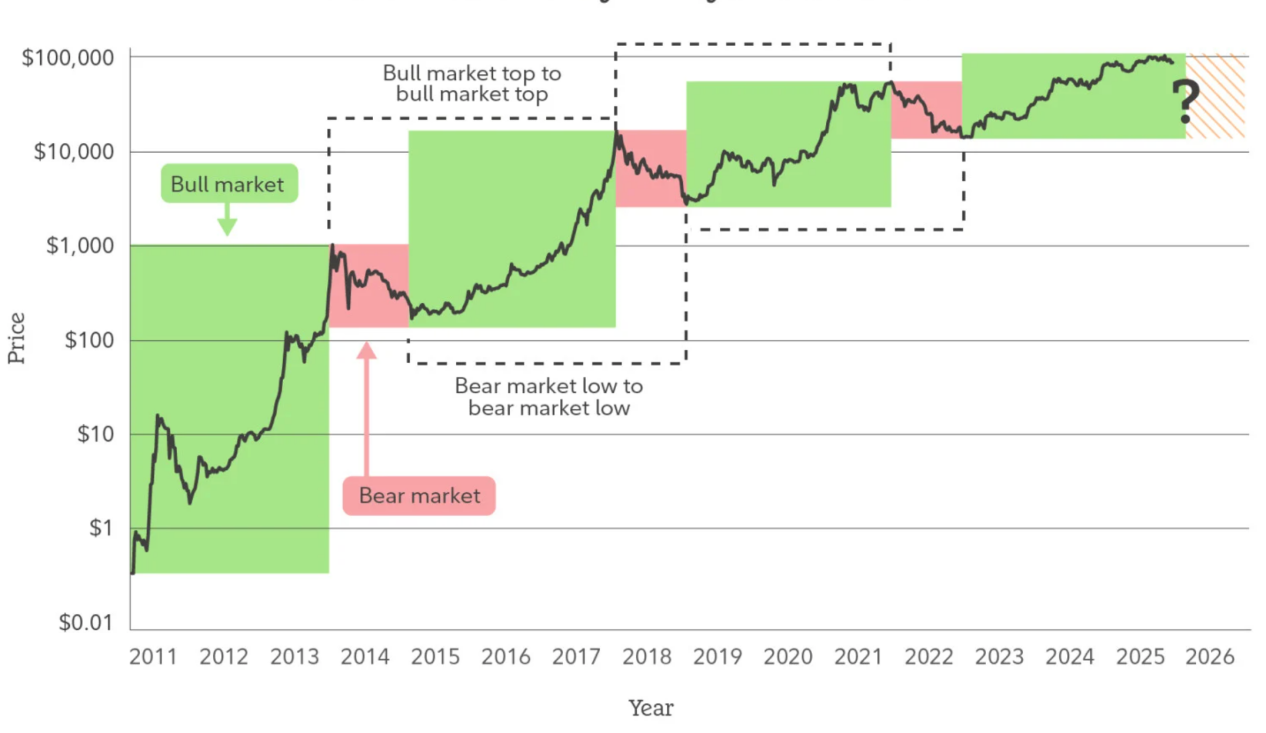

1. Siklus Sedang Melemah: Mengapa Kita Tidak Lagi Menggunakan "Bull dan Bear" untuk Memahami Pasar Kripto Tahun 2026

Selama jangka waktu yang cukup panjang di masa lalu, pasar kripto hampir sepenuhnya dikuasai oleh narasi tunggal "siklus naik-turun empat tahun". Titik waktu setengah jumlah koin (halving), titik balik likuiditas, gelembung emosional, dan kehancuran harga telah berulang kali terbukti sebagai alat analisis yang efektif, sekaligus membentuk kebiasaan berpikir generasi peserta pasar. Namun, ketika pasar memasuki tahun 2025 ke depan, model siklus yang dulu sangat efektif ini mulai menunjukkan penurunan daya jelas secara sistematis: pergerakan harga tidak lagi menunjukkan polarisasi emosional pada titik kritis, koreksi tidak lagi disertai dengan penurunan likuiditas secara menyeluruh, sinyal-sinyal "awal bullish" yang dulu dipercaya kini sering gagal, dan tren harga lebih menunjukkan pola fluktuasi dalam kisaran tertentu, diferensiasi struktural, serta kenaikan perlahan. Ini bukan berarti pasar "menjadi membosankan", melainkan mekanisme operasinya sedang mengalami perubahan mendalam.

Inti dari model siklus bergantung pada perilaku dana yang sangat homogen: preferensi risiko yang serupa, siklus holding posisi yang hampir sama, dan sensitivitas tinggi terhadap harga itu sendiri. Namun pasar kripto sekitar tahun 2026 sedang secara bertahap keluar dari asumsi dasar ini. Dengan terbukanya saluran regulasi, matangnya sistem penitipan dan audit institusional, serta masuknya aset kripto ke dalam kerangka diskusi alokasi aset yang lebih luas, kekuatan penentu harga di pasar pun berubah. Semakin banyak dana yang masuk ke pasar bukan dengan tujuan utama melakukan transaksi berdasarkan timing, tetapi dengan fokus pada alokasi jangka panjang, lindung nilai risiko, atau penggunaan fungsional. Jenis dana ini tidak mengejar volatilitas ekstrem, justru menyerap likuiditas saat harga turun dan mengurangi frekuensi transaksi saat harga naik. Kehadiran mereka sendiri sedang melemahkan mekanisme umpan balik emosional yang menjadi dasar siklus pasar bullish dan bearish tradisional.

Inti dari model siklus bergantung pada perilaku dana yang sangat homogen: preferensi risiko yang serupa, siklus holding posisi yang hampir sama, dan sensitivitas tinggi terhadap harga itu sendiri. Namun pasar kripto sekitar tahun 2026 sedang secara bertahap keluar dari asumsi dasar ini. Dengan terbukanya saluran regulasi, matangnya sistem penitipan dan audit institusional, serta masuknya aset kripto ke dalam kerangka diskusi alokasi aset yang lebih luas, kekuatan penentu harga di pasar pun berubah. Semakin banyak dana yang masuk ke pasar bukan dengan tujuan utama melakukan transaksi berdasarkan timing, tetapi dengan fokus pada alokasi jangka panjang, lindung nilai risiko, atau penggunaan fungsional. Jenis dana ini tidak mengejar volatilitas ekstrem, justru menyerap likuiditas saat harga turun dan mengurangi frekuensi transaksi saat harga naik. Kehadiran mereka sendiri sedang melemahkan mekanisme umpan balik emosional yang menjadi dasar siklus pasar bullish dan bearish tradisional.

Yang lebih penting lagi, kompleksitas struktur pasar kripto secara internal sedang menghancurkan asumsi siklus "naik dan turun bersama secara keseluruhan". Perbedaan logis antara Bitcoin, stablecoin, aset RWA (Real World Asset), aset rantai publik, dan token berbasis aplikasi terus membesar, sementara sumber dana, skenario penggunaan, dan cara penentuan nilai yang mereka gunakan semakin sulit dijelaskan dengan satu kerangka siklus yang sama. Ketika Bitcoin semakin menyerupai alat penyimpan nilai jangka menengah hingga panjang, stablecoin menjadi infrastruktur dasar untuk penyelesaian transaksi lintas batas dan keuangan berbasis blockchain, sementara sebagian aset aplikasi mulai dinilai berdasarkan arus kas dan permintaan nyata, maka istilah "bull market" atau "bear market" itu sendiri kehilangan makna sebagai kerangka deskripsi yang bersifat universal.

Oleh karena itu, cara yang lebih masuk akal untuk memahami pasar kripto pada 2026 bukanlah "apakah pasar bullish berikutnya akan dimulai", melainkan "apakah tahap struktural dari aset-aset yang berbeda mengalami perubahan". Siklus tidak menghilang, tetapi sedang berubah dari variabel utama yang menentukan arah, menjadi faktor latar belakang yang memengaruhi ritme. Pasar tidak lagi bergetar secara cepat di sekitar narasi sentral tunggal, tetapi berkembang secara perlahan dalam kondisi di mana berbagai logika berjalan sejajar. Ini berarti bahwa risiko di masa depan tidak lagi terkonsentrasi pada runtuhnya puncak tunggal, tetapi lebih terlihat dalam bentuk ketidaksesuaian struktural dan keterlambatan pemahaman; demikian pula, peluang tidak lagi berasal dari bertaruh pada seluruh pergerakan pasar, melainkan dari kemampuan mengenali tren jangka panjang dan peran yang berbeda secara lebih awal.

Dari sudut pandang ini, "kegagalan" siklus bukanlah harga yang harus dibayar pasar kripto untuk mencapai kedewasaan, melainkan justru menjadi tanda bahwa pasar kripto mulai melepaskan sifat spekulatif awalnya dan memasuki tahap aset yang lebih terstruktur. Pasar kripto pada tahun 2026 tidak lagi perlu didefinisikan arahnya melalui fase bullish dan bearish, melainkan harus dipahami kondisi sebenarnya berdasarkan struktur, fungsi, dan waktu.

Dua. Peran Bitcoin Berubah: Dari Aset Berfluktuasi Tinggi ke Alat Cadangan Struktural

Jika logika siklus sedang kehilangan relevansinya, maka perubahan peran Bitcoin itu sendiri adalah refleksi paling langsung dan paling jelas dari perubahan ini. Sejak lama, Bitcoin dianggap sebagai aset dengan volatilitas tertinggi dan premium risiko paling terkonsentrasi di pasar kripto, di mana pergerakan harganya lebih dipengaruhi oleh emosi, likuiditas, dan narasi, daripada didukung oleh permintaan penggunaan yang stabil atau struktur aset-liabilitas. Namun setelah memasuki tahun 2025, persepsi ini secara bertahap mulai berubah: volatilitas harga Bitcoin terus menurun, struktur retracement menjadi lebih landai, stabilitas posisi penopang kunci meningkat secara signifikan, dan sensitivitas pasar terhadap kenaikan atau penurunan jangka pendek sedang berkurang. Ini bukan berarti semangat spekulasi sedang memudar, melainkan Bitcoin sedang dimasukkan kembali ke dalam kerangka penilaian yang lebih menyerupai "aset cadangan."

Inti dari perubahan ini bukan terletak pada "apakah Bitcoin lebih mahal", melainkan pada "siapa yang memegangnya dan dengan tujuan apa mereka memegangnya". Ketika Bitcoin secara bertahap dimasukkan ke dalam neraca perusahaan terbuka, portofolio dana jangka panjang, serta diskusi alokasi aset oleh sejumlah entitas berwenang atau semi-berwenang, logika kepemilikan telah bergeser dari mencari elastisitas harga, menuju perlindungan terhadap ketidakpastian makro, diversifikasi risiko mata uang fiat, serta memperoleh eksposur aset non-soveren. Berbeda dengan pasar awal yang didominasi oleh investor ritel, jenis pemegang aset ini memiliki toleransi yang lebih tinggi terhadap penurunan harga, serta kesabaran yang lebih besar terhadap waktu. Perilaku mereka sendiri secara langsung mengurangi pasokan Bitcoin yang beredar, serta menekan elastisitas tekanan jual di pasar secara keseluruhan.

Sementara itu, jalur finansialisasi Bitcoin juga mengalami perubahan struktural. ETF berbasis aset nyata, penyimpanan yang sesuai regulasi, dan sistem produk derivatif yang matang, membuat Bitcoin untuk pertama kalinya memiliki infrastruktur yang memadai untuk diintegrasikan secara besar-besaran ke dalam sistem finansial tradisional. Hal ini tidak berarti Bitcoin sepenuhnya "dikendalikan", tetapi risikonya telah direvaluasi ulang: penentuan harga tidak lagi sepenuhnya terjadi di pasar on-chain atau pasar luar negeri yang paling emosional, melainkan secara bertahap dipindahkan ke lingkungan transaksi yang lebih dalam dan terkendali. Dalam proses ini, volatilitas Bitcoin tidak menghilang, tetapi berubah dari fluktuasi liar yang tidak teratur menjadi fluktuasi struktural yang berputar di sekitar variabel makro dan ritme aliran dana.

Yang lebih menarik perhatian adalah bahwa sifat "aset cadangan" Bitcoin bukan berasal dari jaminan kredit eksternal, melainkan hasil dari mekanisme pasokannya yang terbatas, sifatnya yang tidak dapat diubah, serta konsensus desentralisasi yang telah teruji berulang kali dalam jangka panjang. Di tengah peningkatan terus-menerus skala utang global dan memburuknya fragmentasi politik geografis serta sistem keuangan, permintaan pasar terhadap "aset netral" sedang meningkat. Bitcoin tidak perlu memikul fungsi mata uang dalam arti tradisional, tetapi di tingkat aset, secara bertahap menjadi sarana pembawa nilai yang tidak memerlukan kredit pihak lawan, tidak memerlukan komitmen kebijakan, serta dapat dipindahkan lintas sistem. Sifat ini membuat posisi Bitcoin dalam alokasi aset lebih mendekati alat cadangan struktural, bukan sekadar aset spekulatif berisiko tinggi.

Oleh karena itu, bitcoin pada tahun 2026 tidak lagi cocok dinilai hanya berdasarkan seberapa cepat harganya naik, tetapi sebaiknya dilihat dari perspektif alokasi dan kompetisi dalam siklus jangka panjang. Makna intinya bukanlah menggantikan aset tertentu yang sudah ada, melainkan memberikan opsi cadangan baru yang terdesentralisasi bagi sistem aset global. Dalam peran peralihan ini, cara bitcoin memengaruhi pasar kripto juga berubah: ia tidak hanya menjadi mesin penggerak harga, tetapi juga sedang menjadi titik penyeimbang stabilitas keseluruhan sistem. Dengan terus mendalamnya peralihan ini, keberadaan bitcoin itu sendiri mungkin akan lebih penting bagi pasar kripto pada tahun 2026 dan seterusnya, dibandingkan kinerja harga jangka pendeknya.

Tiga. Stablecoin dan Aset Keuangan Dunia Nyata (RWA): Pasar Kripto Pertama Kali Benar-benar Terhubung ke Struktur Keuangan Dunia Nyata

Jika Bitcoin berhasil menyelesaikan "klaim otonom" pasar kripto di tingkat aset, maka munculnya stablecoin dan Aset Dunia Nyata (RWA) menandai kali pertama pasar kripto secara sistematis terhubung dengan struktur keuangan dunia nyata. Berbeda dengan pertumbuhan sebelumnya yang didorong oleh narasi, leverage, atau insentif token, perubahan kali ini tidak terutama berasal dari ekspansi emosional, melainkan dari masuknya aset nyata, arus kas nyata, dan kebutuhan penyelesaian nyata secara terus-menerus ke dalam sistem rantai blok, mendorong pasar kripto bertransformasi dari sistem sirkulasi tertutup menjadi struktur terbuka yang terintegrasi dalam-dalam dengan keuangan dunia nyata.

Peran stablecoin kini jauh melampaui fungsi sebagai "alat pembayaran" atau "alat lindung nilai". Dengan skala yang terus berkembang dan penggunaan yang semakin meluas, stablecoin sebenarnya telah menjadi "pemetaan terdesentralisasi" dari sistem dolar global. Stablecoin memainkan peran penting dalam pembayaran lintas batas, penyelesaian transaksi di blockchain, pengelolaan dana, dan alokasi likuiditas, dengan biaya penyelesaian yang lebih rendah, kemampuan pemrograman yang lebih tinggi, dan aksesibilitas lintas wilayah. Terutama di pasar berkembang, penyelesaian perdagangan luar negeri, serta aliran dana lintas batas yang intensif, stablecoin bukanlah pengganti sistem keuangan yang ada, melainkan melengkapi kekurangan struktural dalam efisiensi dan aksesibilitas sistem tersebut. Permintaan penggunaan stablecoin ini tidak bergantung pada siklus bullish atau bearish, tetapi sangat terkait dengan perdagangan global, aliran modal, dan peningkatan infrastruktur keuangan. Stabilitas dan ketertarikan pengguna terhadap stablecoin jauh lebih tinggi dibandingkan kebutuhan transaksi kripto tradisional. Di atas stablecoin, munculnya RWA (Real World Assets) telah mengubah logika struktur aset pasar kripto. Dengan memetakan aset nyata seperti obligasi pemerintah AS, alat pasar uang, piutang, logam mulia, dan lainnya menjadi token di blockchain, RWA sebenarnya memperkenalkan elemen yang selama ini hilang di pasar kripto—sumber penghasilan yang berkelanjutan dan terkait dengan ekonomi nyata. Ini berarti pasar kripto untuk pertama kalinya tidak sepenuhnya bergantung pada "kenaikan harga" untuk mendukung nilai aset, tetapi dapat membangun nilai acuan yang lebih mirip dengan keuangan tradisional melalui bunga, sewa, atau aliran kas operasional. Perubahan ini tidak hanya meningkatkan transparansi penentuan harga aset, tetapi juga mulai mengalihkan alokasi dana di blockchain berdasarkan "risiko—imbal hasil" daripada narasi tunggal.

Perubahan yang lebih mendasar adalah bahwa stablecoin dan Aset Riil Dunia Nyata (RWA) sedang mengubah struktur pembagian kerja finansial pasar kripto. Stablecoin menyediakan dasar penyelesaian dan likuiditas, sementara RWA menawarkan eksposur aset nyata yang dapat dipecah, dikombinasikan, dan digunakan kembali, dan kontrak pintar bertugas untuk mengeksekusi secara otomatis serta mengendalikan risiko. Dalam kerangka ini, pasar kripto tidak lagi hanya menjadi "pasar bayangan" dari finansial tradisional, tetapi mulai memiliki kemampuan mandiri untuk menampung aktivitas finansial. Pembentukan kemampuan ini bukan terjadi secara instan, tetapi terbentuk secara perlahan namun konsisten seiring dengan peningkatan peraturan, penyimpanan, audit, dan standar teknis. Oleh karena itu, stablecoin dan RWA pada tahun 2026 tidak boleh dipandang secara sederhana sebagai "jalur baru" atau "investasi tema", tetapi harus dianggap sebagai titik kunci dalam transformasi struktur pasar kripto. Mereka memberikan kesempatan pertama kalinya bagi sistem kripto untuk hidup berdampingan jangka panjang dengan finansial nyata, serta saling menembus satu sama lain, sehingga logika pertumbuhan pasar kripto berubah dari yang sebelumnya didorong oleh siklus menjadi didorong oleh permintaan, serta berpindah dari permainan tertutup menuju kolaborasi terbuka. Dalam proses ini, yang benar-benar penting bukanlah kinerja jangka pendek proyek individual, tetapi pasar kripto sedang membentuk bentuk baru infrastruktur finansial, dampaknya akan jauh melampaui tingkat harga, dan secara mendalam mengubah cara sistem finansial global beroperasi dalam sepuluh tahun ke depan.

Empat. Dari Pendorong Naratif ke Pendorong Efisiensi: Repricing Kollektif di Lapisan Aplikasi

Setelah mengalami beberapa siklus pergantian narasi, lapisan aplikasi pasar kripto kini memasuki titik balik yang krusial: sistem penilaian yang sebelumnya didorong hanya oleh visi besar, label teknologi, atau konsensus emosional, kini secara sistematis mulai gagal. Penurunan sementara dari DeFi, NFT, GameFi, bahkan sebagian narasi AI bukan berarti arah-arah tersebut tidak memiliki nilai, melainkan menunjukkan bahwa toleransi pasar terhadap "premi imajinasi masa depan" telah secara signifikan berkurang. Lapisan aplikasi sekitar tahun 2026 sedang berpindah dari sistem penentuan harga yang berbasis cerita, menuju logika penentuan harga baru yang berfokus pada efisiensi, keberlanjutan, dan intensitas penggunaan yang nyata.

Inti dari perubahan ini terletak pada perubahan struktur partisipan pasar kripto. Dengan meningkatnya proporsi dana institusi, modal industri, dan dana lindung nilai, pasar tidak lagi hanya fokus pada "apakah bisa menceritakan kisah yang cukup besar", tetapi lebih memperhatikan "apakah benar-benar menyelesaikan masalah nyata, apakah memiliki keunggulan biaya atau efisiensi, dan apakah dapat beroperasi secara berkelanjutan tanpa ketergantungan pada subsidi." Dalam kerangka pengawasan ini, banyak aplikasi yang sebelumnya dinilai terlalu tinggi mulai dihargai kembali, sementara protokol-protokol minoritas yang memiliki keunggulan dalam efisiensi, pengalaman pengguna, dan struktur biaya justru mendapatkan dukungan modal yang lebih stabil.

Inti dari efisiensi yang mendorong perkembangan adalah mulai beralihnya lapisan aplikasi untuk bersaing berdasarkan "output per modal" dan "kontribusi per pengguna". Baik itu transaksi, pinjaman, pembayaran, atau middleware dasar, fokus pasar sedang beralih dari indikator yang bersifat kasar seperti TVL (Total Value Locked) dan jumlah pengguna terdaftar, menuju kedalaman transaksi, tingkat retensi, penerimaan biaya, dan efisiensi putaran dana. Ini berarti bahwa aplikasi tidak hanya menjadi "dekorasi narasi" dari ekosistem rantai utama (mainchain), tetapi menjadi entitas ekonomi mandiri yang mampu mempertahankan diri sendiri dan memiliki logika bisnis yang jelas. Untuk aplikasi yang tidak mampu menghasilkan arus kas positif atau sangat bergantung pada insentif dan subsidi, bobot "ekspektasi masa depan" dalam penilaiannya sedang dengan cepat berkurang.

Sementara itu, perkembangan teknologi sedang memperbesar perbedaan efisiensi dan mempercepat diferensiasi lapisan aplikasi. Abstraksi akun, arsitektur modular, komunikasi lintas rantai, dan matangnya Layer2 berkinerja tinggi membuat pengalaman pengguna dan biaya pengembangan menjadi indikator yang dapat diukur dan dibandingkan. Dalam situasi ini, biaya migrasi pengguna dan pengembang terus menurun, sehingga aplikasi satu sama lain tidak lagi memiliki "keunggulan alami". Hanya produk yang mampu menciptakan keunggulan signifikan dalam hal kinerja, biaya, atau pengalaman yang dapat mempertahankan aliran pengguna dan dana. Lingkungan kompetitif seperti ini secara alami tidak menguntungkan proyek yang hanya bergantung pada narasi untuk mempertahankan nilai premium, tetapi justru memberikan ruang hidup jangka panjang bagi infrastruktur dan aplikasi yang benar-benar efisien.

Yang lebih penting lagi, re-pricing di lapisan aplikasi tidak terjadi secara terpisah, tetapi beresonansi dengan stablecoin, RWA (Real-World Assets), serta perubahan peran Bitcoin. Ketika aktivitas ekonomi nyata semakin banyak diakomodasi di rantai blok, nilai aplikasi tidak lagi berasal dari "permainan sirkular dalam ekosistem kripto", tetapi dari kemampuannya untuk secara efisien menampung aliran dana nyata dan kebutuhan nyata. Hal ini menyebabkan aplikasi-aplikasi yang melayani pembayaran, penyelesaian pembayaran, pengelolaan aset, lindung nilai, dan koordinasi data secara bertahap menggantikan aplikasi spekulatif murni, menjadi fokus utama pasar. Perubahan ini tidak berarti bahwa preferensi risiko pasar sepenuhnya menghilang, tetapi cara alokasi premi risiko telah bergeser, dari penyebaran narasi menuju realisasi efisiensi.

Oleh karena itu, "penilaian ulang kolektif" lapisan aplikasi pada tahun 2026 bukanlah sekadar peralihan gaya jangka pendek, melainkan penilaian ulang struktural. Ini menandai bahwa pasar kripto sedang secara bertahap melepaskan ketergantungan tinggi terhadap emosi dan cerita, beralih menuju efisiensi, keberlanjutan, dan tingkat adaptasi terhadap kenyataan sebagai standar penilaian inti. Dalam proses ini, lapisan aplikasi tidak lagi akan menjadi bagian yang paling fluktuatif dalam siklus pasar, melainkan mungkin menjadi jembatan penting yang menghubungkan pasar kripto dengan ekonomi nyata. Nilai jangka panjangnya juga akan lebih bergantung pada apakah benar-benar terintegrasi ke dalam sistem operasional ekonomi digital global.

Lima. Kesimpulan: Tahun 2026 bukanlah awal dari gelombang bullish baru, melainkan awal dari dekade berikutnya.

Jika masih mencoba memahami pasar kripto pada tahun 2026 dengan pertanyaan "kapan bull market berikutnya datang", hal ini sendiri menunjukkan bahwa kita berada dalam kerangka analisis yang sedang melemah. Makna yang lebih penting dari tahun 2026 bukan terletak pada apakah harga akan mencapai rekor tertinggi lagi, melainkan pada pergeseran mendasar dalam pemahaman dan struktur pasar kripto: pasar ini mulai berpindah dari pasar pinggiran yang sangat bergantung pada narasi siklus, penyebaran emosi, dan permainan likuiditas, menuju sistem infrastruktur jangka panjang yang terintegrasi ke dalam sistem keuangan nyata, melayani kebutuhan ekonomi nyata, dan secara bertahap membentuk logika operasional yang terstruktur.

Perubahan ini pertama-tama terlihat dari perubahan target pasar. Sepuluh tahun terakhir, masalah inti pasar kripto adalah "bagaimana membuktikan keberadaannya", sementara setelah tahun 2026, masalah ini mulai digantikan dengan "bagaimana beroperasi lebih efisien, bagaimana berkoordinasi dengan sistem nyata, dan bagaimana menampung dana serta pengguna dalam skala yang lebih besar." Bitcoin tidak lagi hanya dianggap sebagai aset berisiko dengan volatilitas tinggi, tetapi mulai dimasukkan ke dalam kerangka cadangan struktural dan alokasi makro. Stablecoin berubah dari alat transaksi menjadi pintu keluar penting untuk dolar digital dan likuiditas digital. RWA (Real-World Assets) pertama kalinya memungkinkan sistem kripto benar-benar terhubung dengan jaringan utang global, komoditas, dan penyelesaian. Perubahan-perubahan ini tidak akan segera menyebabkan lonjakan harga yang ekstrem dalam jangka pendek, tetapi mereka menentukan batas dan potensi maksimal pasar kripto dalam sepuluh tahun ke depan.

Yang lebih penting lagi, tahun 2026 menandai penyelesaian "peralihan paradigma", bukan awalnya. Dari permainan siklus menuju permainan struktur, dari penentuan harga berdasarkan narasi menuju penentuan harga berdasarkan efisiensi, dari siklus tertutup ekosistem kripto menuju integrasi mendalam dengan ekonomi nyata, pasar kripto sedang membentuk sistem penilaian nilai baru. Dalam sistem ini, apakah aset memiliki nilai alokasi jangka panjang, apakah protokol mampu menghasilkan arus kas secara berkelanjutan, dan apakah aplikasi benar-benar meningkatkan efisiensi keuangan dan kolaborasi, mulai lebih penting dibandingkan "seberapa menarik narasinya". Ini berarti bahwa kenaikan harga di masa depan akan lebih terbagi, lebih lambat, dan lebih bergantung pada jalur tertentu, tetapi pada saat yang sama juga berarti bahwa risiko terjadinya kejatuhan sistematis sedang menurun.

Dari perspektif sejarah, yang benar-benar menentukan nasib suatu kategori aset bukanlah ketinggian suatu pasar bullish tertentu, tetapi apakah kategori tersebut berhasil menyelesaikan transformasi dari barang spekulatif menjadi infrastruktur. Pasar kripto pada tahun 2026 sedang berada di titik peralihan kritis seperti ini. Harga masih akan berfluktuasi, narasi-narasi juga masih akan berganti, tetapi struktur dasar telah berubah: kripto tidak lagi hanya menjadi "fantasi pengganti" terhadap sistem keuangan tradisional, tetapi sedang menjadi bagian dari perluasan, pelengkap, bahkan rekonstruksi sistem tersebut. Perubahan ini menentukan bahwa pasar kripto dalam sepuluh tahun ke depan akan lebih menyerupai jalur utama yang berkembang perlahan namun terus-menerus, bukan sekadar gelombang harga impulsif yang didorong oleh emosi.

Oleh karena itu, daripada bertanya apakah 2026 merupakan awal dari gelombang bullish baru, lebih baik diakui bahwa ini lebih mirip dengan "upacara dewasa"—pasar kripto pertama kalinya menetapkan kembali peran, batas, dan misinya sendiri dengan cara yang lebih mendekati sistem keuangan nyata. Peluang sebenarnya mungkin tidak lagi dimiliki oleh mereka yang paling pandai mengejar siklus, tetapi justru oleh mereka yang mampu memahami perubahan struktural, segera menyesuaikan diri dengan paradigma baru, dan tumbuh bersama sistem ini dalam jangka panjang.