Pengarang asli: RockFlow

Tautan asli:

Poin utamanya adalah

① Dalam dua dekade terakhir, internet telah merekonstruksi dunia, tetapi juga membuat investor terjebak dalam perangkap "bit menelan atom". Sejak lama, logam non-ferro dianggap sebagai "industri tradisional". Namun pada tahun 2026, logam industri bukan lagi sekadar saham siklus yang mengikuti arus, tetapi menjadi "aspek yang paling diuntungkan" sebagai dasar fisik AI.

② Kita sedang berada di titik singgungan migrasi besar media energi: tembaga sebagai "pembuluh darah komputasi" menghadapi kontraksi kualitas; aluminium sebagai "listrik padat" menikmati premi yang maksimal; timah dalam miniaturisasi kemasan semikonduktor berubah menjadi pajak diam-diam; sementara nikel kembali mendapatkan hak penilaian harga setelah kembalinya baterai nikel tinggi. Badai sempurna dari sisi permintaan dan penawaran telah terbentuk, penundaan produksi akibat celah pengeluaran modal selama sepuluh tahun membuat sumber daya tambang yang ada semakin bernilai tinggi.

③ Pada tahun 2026, kunci sukses investasi logam non-ferro bukan lagi berasal dari mencari keuntungan dari fluktuasi harga jangka pendek, melainkan fokus pada sumber daya langka. Freeport-McMoRan (FCX) mampu menetapkan titik biaya ekstrem sebagai acuan bagi perusahaan energi raksasa di masa awal, sementara Alcoa (AA) memanfaatkan secara maksimal peluang arbitrase energi. Dalam situasi fluktuasi kredit dolar AS, fokus pada dunia fisik dan memegang logam non-ferro bukan hanya pilihan wajib untuk melindungi aset, tetapi juga menjadi tiket masuk untuk mengikuti perubahan AI.

Dalam narasi dua puluh tahun terakhir, sebagian besar investor tenggelam dalam ilusi "bit" menelan "atom", yakin bahwa perangkat lunak mendefinisikan segalanya, dan algoritma cukup untuk merekonstruksi dunia.

Namun, berdiri di titik waktu tahun 2026, kenyataan membuat lebih banyak investor menyadari kembali bahwa: ujung dari AI bukanlah kode, melainkan listrik; sementara ujung dari listrik bukan hanya energi, melainkan lebih jauh lagi, yaitu logam non-ferro seperti tembaga, aluminium, timah, dan nikel.

Saat perlombaan kekuatan komputasi perusahaan teknologi raksasa memasuki tahap paling panas, komoditas seperti tembaga, aluminium, timah, dan nikel secara diam-diam memulai ulang penilaian kembali nilai yang terlambat. Yang sedang kita alami bukan hanya sekadar siklus super logam non-ferro yang lain, tetapi juga sebuah perang atas hak penentuan harga logam industri.

Dalam artikel ini, tim penelitian dan investasi RockFlow akan menguraikan strategi alokasi logam non-ferro untuk tahun 2026 bagi investor saham AS, dengan mempertimbangkan berbagai aspek seperti perpindahan paradigma dalam logam non-ferro, nilai dalam dari tembaga, aluminium, timah, dan nikel, serta analisis multidimensi terhadap perusahaan raksasa logam non-ferro.

1. Pemindaian Mendalam Empat Logam Non-Besi Utama: Mencari Alpha Fisik di Era AI

Selama ini, industri logam non-ferro dianggap sebagai "industri tradisional". Pasar biasanya memperhatikan tingkat pembukaan properti, laju pertumbuhan infrastruktur, dan volume penjualan peralatan rumah tangga untuk memperkirakan permintaan secara terbalik.

Namun pada tahun 2026, memegang peta lama ini sudah tidak akan menemukan rute baru. Kita sedang mengalami "migrasi besar media energi": dari sumber energi kimia berbasis "molekul" (karbon, hidrogen), menuju sumber energi fisika berbasis "atom" (tembaga, aluminium, timah, nikel).

Jika tembaga adalah "pembuluh darah" yang tidak tergantikan dalam migrasi ini, maka aluminium, timah, dan nikel masing-masing membentuk kerangka, saraf, dan jantung sistem industri modern.

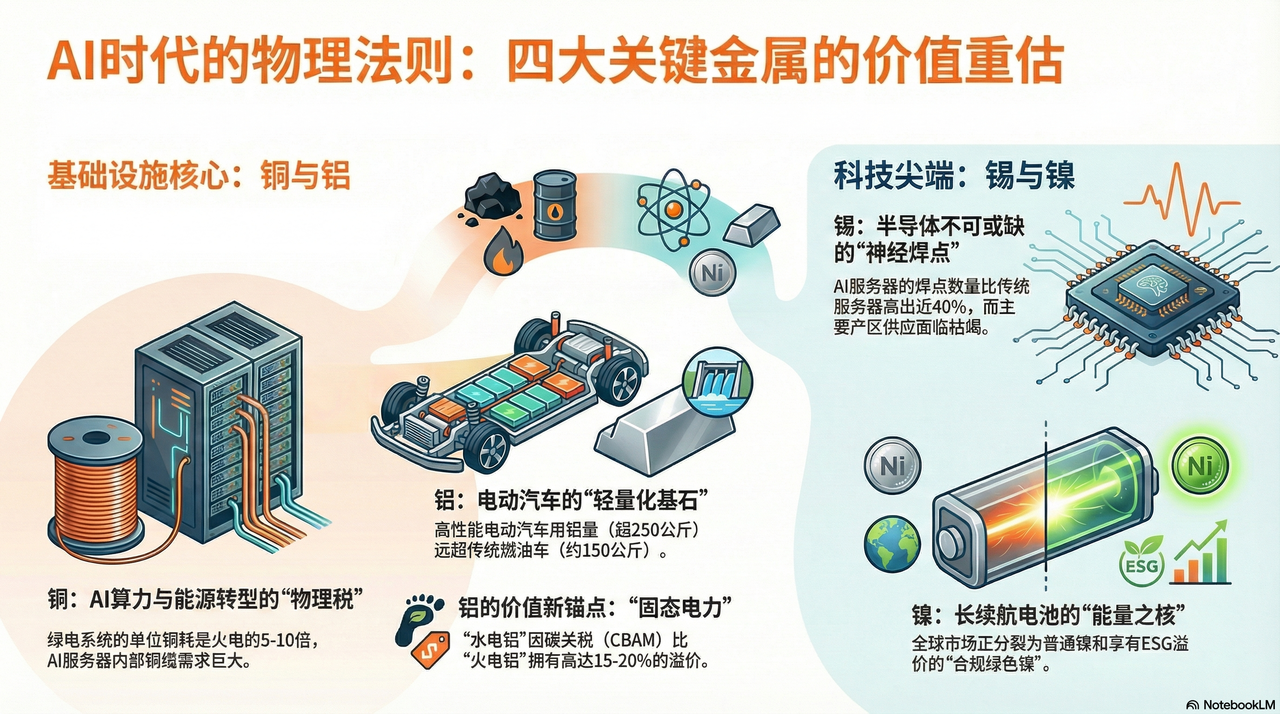

Tembaga: "Pajak Dasar Fisik" AI dan Transisi Energi

Jika pada tahun 2024 dan 2025 orang-orang sedang berebut GPU, maka pada tahun 2026 perusahaan-perusahaan besar di seluruh dunia akan berebut bagian dari tambang tembaga.

Siklus pengembangan tambang tembaga memakan waktu hingga 10-15 tahun. Saat ini, tambang tembaga utama di dunia (seperti Escondida di Chili) sedang menghadapi penurunan kandungan yang tidak terhindarkan. Dua puluh tahun lalu, setiap ton penambangan bijih menghasilkan 10 kg tembaga, sekarang hanya 4 kg. Ini berarti perusahaan tambang harus menambang dua kali lebih banyak batuan untuk mempertahankan tingkat produksi—ini adalah kontraksi pada tingkat fisik yang tidak dapat diatasi.

Jika minyak bumi adalah darah era industri, maka tembaga adalah saraf dan pembuluh darah era digital. Ia adalah satu-satunya pembawa yang secara besar-besaran memiliki keunggulan biaya sekaligus sifat konduktivitas listrik yang baik, kini menjadi hambatan paling sulit untuk dilewati dalam perkembangan daya komputasi AI dan revolusi energi baru.

Di masa lalu, pasar berpikir bahwa pusat data sedang mengalami "transisi dari kabel tembaga ke serat optik", di mana transmisi jarak jauh pasti akan menggantikan kabel tembaga. Namun di hadapan arsitektur NVIDIA Blackwell (GB200) bahkan yang berikutnya, hukum fisika mulai menunjukkan perlawanan.

Untuk mengejar kecepatan respons yang maksimal dan mengurangi konsumsi daya pendinginan, koneksi di dalam rak server kembali secara besar-besaran menggunakan DAC (Direct Attach Copper Cable). Pada jarak yang sangat pendek, delay dan konsumsi energi yang dihasilkan dari konversi optik-elektrik telah menjadi batasan dalam inferensi AI. Di dalam setiap rak GB200 NVL72, panjang kabel tembaga mencapai beberapa mil.

Ini berarti setiap kali raksasa teknologi membeli chip berkinerja tinggi, mereka tidak hanya membayar Nvidia, tetapi juga membayar "pajak fondasi fisik" kepada para pemilik tambang tembaga di seluruh dunia. Semakin tinggi daya komputasi, semakin jelas efek "lubang hitam" pada tembaga.

Aluminium: "Energi Listrik Padat" dan Premi Struktural di Era Penurunan Emisi Karbon

Jika permintaan tembaga berasal dari sifatnya sebagai konduktor, maka logika kenaikan harga aluminium jangka panjang berasal dari dua sifatnya, yaitu sebagai "bahan dasar pengurangan berat" dan "pembawa energi".

Dalam narasi pengurangan emisi global hingga 2026, kurva permintaan aluminium telah sepenuhnya terlepas dari sektor properti. Untuk menyeimbangkan berat baterai yang besar dan meningkatkan jangkauan berkendara, kendaraan listrik (EV) sedang mengalami revolusi "aluminiumisasi" secara menyeluruh.

Menurut data terkait, mobil bertenaga bahan bakar konvensional menggunakan sekitar 150 kg aluminium per unit, sementara model listrik berkinerja tinggi telah melampaui 250 kg. Khususnya teknologi "pengecoran terpadu" yang dipimpin oleh Tesla, yang menggabungkan puluhan bagian baja untuk rangka bawah menjadi satu komponen besar dari paduan aluminium. Ini bukan hanya kemajuan dalam teknologi, tetapi juga penggantian dimensi antara aluminium terhadap baja. Hingga 2026, peningkatan permintaan aluminium hanya dari sektor otomotif saja sudah cukup untuk menutupi penurunan dari sektor konstruksi tradisional.

Di sisi pasokan, produksi aluminium adalah proses yang sangat menghabiskan energi listrik. Untuk memproduksi satu ton aluminium diperlukan sekitar 14.000 kilowatt-jam listrik, sehingga aluminium juga disebut sebagai "listrik dalam bentuk padat".

Pada tahun 2026, harga listrik global mengalami fluktuasi yang signifikan akibat pengaruh geopolitik dan transisi energi. Pada saat ini, perusahaan aluminium yang memiliki sumber energi terbarukan mandiri (seperti tenaga air) (misalnya, Alcoa AA) telah membangun parit pertahanan yang sangat kuat. Dalam konteks penerapan resmi tarif karbon (CBAM), setiap ton aluminium yang diproduksi dengan listrik tenaga air memiliki premi sekitar 15%-20% dibandingkan dengan aluminium yang diproduksi dengan listrik tenaga batu bara.

Kenaikan harga aluminium pada dasarnya adalah kompensasi biaya setelah menghilangnya tenaga listrik murah secara global.

Timah: "Ujung saraf" di balik boom semikonduktor

Jika tembaga adalah pembuluh darah, maka timah adalah sambungan saraf dalam dunia elektronik. Ini adalah "perekat" yang tak tergantikan bagi semua komponen elektronik, sifat ini membuatnya menjadi penerima manfaat langsung dari siklus semikonduktor.

Lima puluh persen dari seluruh timah di dunia digunakan untuk pemberi sambungan (solder) elektronik. Pada tahun 2026, yang disebut sebagai tahun awal (landmark) AI inference, kompleksitas arsitektur perangkat keras menyebabkan "ledakan kedua" dalam konsumsi timah. Sebagai contoh, server berkinerja tinggi, arsitektur Blackwell dari NVIDIA yang menggunakan teknologi Chiplet (keping kecil) menyebabkan kepadatan titik koneksi logis pada satu unit prosesor meningkat secara eksponensial.

Menurut penelitian, jumlah titik sambungan solder di dalam server AI sekitar 40% lebih tinggi dibandingkan server umum tradisional. Ini berarti, sejauh apa pun evolusi arsitektur dasar berlangsung, selama migrasi elektron tetap terjadi, timah akan tetap menjadi "pajak diam" yang tidak terhindarkan.

Sementara itu, pasokan timah sangat terkonsentrasi di Indonesia, Myanmar, dan Peru. Pada tahun 2026, kawasan佤邦 (Wabang) di Myanmar—yang dulu menyumbang 10% produksi timah global—mengalami penurunan tajam dalam produksi karena sumber daya hampir habis akibat penambangan berlebihan dalam jangka panjang. Di sisi lain, Indonesia mengikuti kebijakan larangan nikel dengan memperketat secara menyeluruh ekspor timah mentah.

Dalam ketidakseimbangan antara "persediaan di level historis terendah + ledakan permintaan akibat pergantian generasi", harga timah sedang mengalami kenaikan tajam yang terlepas dari siklus makro. Ini membuat timah menjadi logam non-ferro dengan keseimbangan pasokan dan permintaan paling ketat serta potensi kenaikan harga terbesar saat ini.

Nikel: "Inti Energi" dari Baterai Daya

Narasi nikel mengalami titik terendah pada 2024-2025 akibat kelebihan kapasitas di Indonesia, tetapi pada 2026, nikel kembali merebut kedudukan penilaian (valuation)nya seiring pulihnya permintaan energi berkepadatan tinggi.

Meskipun baterai LFP (Lithium Iron Phosphate) mendominasi pasar menengah dan bawah, pada pasar mobil penumpang premium global tahun 2026, baterai NCM (Nikel-Kobalt-Mangan) ber-nikel tinggi seperti NCM811 tetap menjadi "pilar utama untuk jangkauan jauh".

Untuk mengejar jarak tempuh 1000 km sekali pengisian daya, produsen kendaraan harus terus meningkatkan proporsi nikel. Di balik setiap kendaraan listrik (EV) berdaya tahan jauh, terdapat konsumsi 50-70 kg nikel murni tingkat pertama. Pengejaran ekstrem terhadap "kepadatan energi" ini mengunci ruang penurunan permintaan nikel.

Pada tahun 2026, otoritas penentuan harga nikel sedang mengalami pergeseran kedua.

Para perusahaan besar Barat (seperti Vale VALE) sedang memanfaatkan kriteria ESG untuk membangun penghalang non-tarif. Pemerintah Eropa dan Amerika mulai mengenakan tarif karbon tambahan terhadap nikel dari Indonesia yang bergantung pada listrik tenaga batu bara dan mencemari lingkungan. Hal ini menyebabkan pasar nikel global terpecah menjadi dua dunia paralel: satu adalah nikel primer dengan harga rendah dan emisi tinggi, dan yang lainnya adalah "nikel hijau yang sesuai standar" yang menikmati premi harga dan masuk ke dalam rantai pasok Eropa dan Amerika.

Kekurangan struktural ini memberikan produsen yang taat aturan dengan hak tambang terbaik hak tawar-menawar yang belum pernah terjadi sebelumnya.

2. Analisis Perusahaan Bahan Baku Berwarna: Siapa yang Menguasai "Keunggulan Kompetitif Fisik"?

Pada titik khusus tahun 2026, di mana inflasi sumber daya dan revolusi kekuatan komputasi AI saling berkaitan, investasi pada logam non-ferro bukan lagi sekadar "berjudi pada siklus". Tim penelitian investasi RockFlow berpendapat bahwa kita perlu memahami secara mendalam perusahaan-perusahaan besar, serta mencari peluang Alpha yang benar-benar menguasai "keunggulan kompetitif fisik".

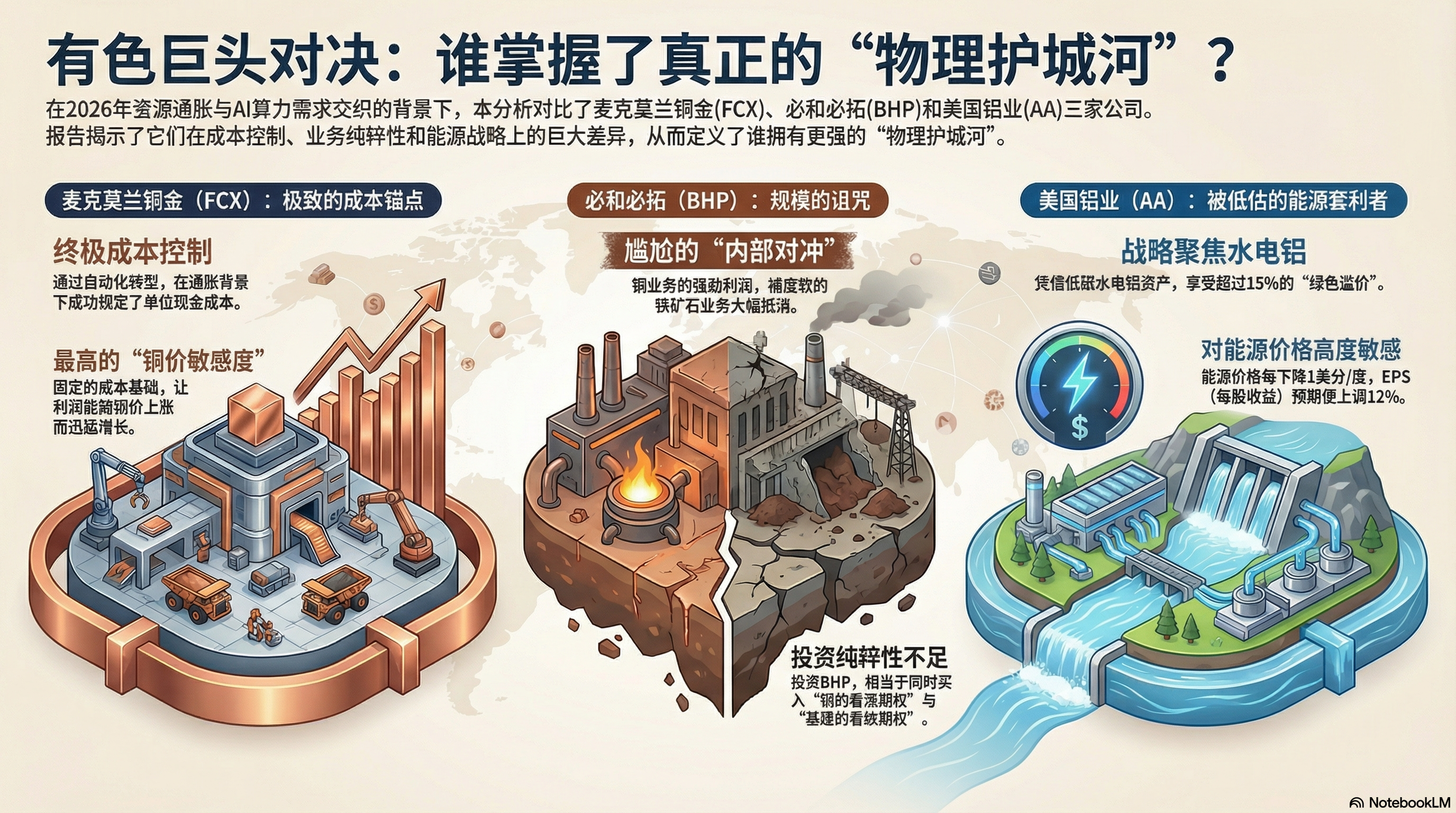

Freeport-McMoRan Tembaga Emas (FCX) vs. BHP Billiton (BHP)

Di sektor industri tembaga bursa saham AS, FCX dan BHP adalah dua perusahaan unggulan yang tidak bisa diabaikan. Namun, melalui analisis mendalam terhadap laporan tahunan 2025 dan proyeksi kuartal pertama 2026, kami menemukan bahwa logika internal keduanya telah mengalami perbedaan yang signifikan.

FCX: "Titik Anker Biaya" yang Ekstrem dan Pengungkit Operasional

Inti dari pasar yang demam pada Freeport-McMoRan (FCX) pada tahun 2026 bukan terletak pada kenyataan bahwa perusahaan menambang lebih banyak tembaga, melainkan pada kemampuannya mengendalikan biaya di tengah situasi inflasi yang sulit.

Grasberg yang terletak di Indonesia adalah salah satu tambang emas dan tembaga terbesar di dunia. Pada tahun 2025, FCX menyelesaikan transisi otomatisasi dari penambangan terbuka ke penambangan bawah tanah penuh. Hal ini berarti penurunan tajam dalam konsumsi energi per unit dan biaya tenaga kerja.

Sementara menurut laporan keuangan, biaya kotor bersih per unit (Unit Net Cash Cost) dari FCX berhasil terkunci. Dalam konteks kenaikan umum biaya tenaga kerja dan energi global pada 2026, ini setara dengan "hak imunitas terhadap inflasi."

Karena pengeluaran biaya tetapnya, laba operasi FCX akan meningkat secara signifikan ketika harga tembaga naik. Ini adalah saham dengan "tingkat sensitivitas harga tembaga" tertinggi dan neraca terbersih di pasar saham AS saat ini.

BHP: Sengsara Skala dan Beban Batu Bara

Sebagai BHP, perusahaan pertambangan dengan kapitalisasi pasar terbesar di dunia, laporan keuangannya menunjukkan "lindung nilai internal" yang memalukan.

Meskipun bisnis tembaga BHP terus berkembang di Chili dan Australia, bisnis bijih besi BHP yang menyumbang sekitar 50% pendapatan sedang menghadapi krisis sistematis. Keuntungan berlebih dari bisnis tembaga BHP secara besar-besaran ditekan oleh melemahnya keuntungan dari bisnis bijih besi.

Bagi investor yang mengejar premium "bahan bakar daya komputasi AI", membeli BHP sama saja dengan membeli "call option tembaga" ditambah "put option infrastruktur tradisional". Ketidakmurnian ini membuat BHP jauh kalah dalam hal keuntungan alpha dibandingkan FCX.

Alcoa (AA): Raksasa "Arbitrase Energi" yang Diabaikan

Kemenangan atau kekalahan perusahaan aluminium tergantung pada biaya energi.

AA melakukan tindakan strategis yang sangat cerdas pada tahun 2025: dengan tegas menutup pabrik peleburan yang tidak efisien di daerah dengan biaya listrik tinggi, sambil sekaligus meningkatkan investasi pada basis aluminium tenaga air di Islandia, Norwegia, dan Australia. Dalam konteks penerapan resmi tarif karbon (CBAM) pada tahun 2026, aluminium rendah karbon (yang diproduksi dengan tenaga air) memiliki premium hijau sebesar 15% hingga 20% dibandingkan dengan aluminium yang diproduksi dengan listrik tenaga uap.

Menurut proyeksi laporan keuangan, kinerja AA menunjukkan sensitivitas yang sangat tinggi terhadap harga energi. Model keuangan menunjukkan bahwa setiap penurunan rata-rata harga energi sebesar 1 sen per unit akan menaikkan estimasi EPS (Earnings Per Share) sebesar 12%. Dengan terus menurunnya biaya integrasi energi terbarukan secara global, AA sedang menikmati sebuah "bonus energi" yang nyaris tidak terdengar.

3. Strategi Portofolio Tahun 2026: Mengalihkan dari "Aset Kertas" ke "Sovereign Assets Fisik"

Pada tahun 2026, logam industri bukan lagi sekadar saham siklus yang mengikuti arus, tetapi menjadi "aspek yang paling diuntungkan" dalam fondasi fisik AI. Di bawah tekanan ganda dari fluktuasi kredit dolar AS dan ledakan permintaan fisik, strategi investor sebaiknya beralih dari "mencari selisih harga" menuju "mengunci kelangkaan."

Menurut tim penelitian dan investasi RockFlow, kenaikan harga logam non-ferro kali ini bukanlah pengulangan dari siklus lama. Ada tiga alasan utama untuk optimisme jangka panjang:

1. Celah dekade dari CapEx (pengeluaran modal): Sepanjang sepuluh tahun terakhir, perusahaan pertambangan sibuk memperbaiki neraca mereka, sehingga pengeluaran eksplorasi hanya mencapai 30% dari tingkat tahun 2011. Keterlambatan produksi fisik memiliki sifat kaku yang tidak dapat diperbaiki selama 3-5 tahun.

2. Perlindungan fisik terhadap hegemoni dolar: bank sentral global sedang mengalami proses "fisikisasi aset." Logam bukan hanya sekadar bahan baku industri, tetapi kembali memiliki sifat sebagai mata uang cadangan.

3. Tembok pelindung terbalik dari ESG: persetujuan lingkungan yang ketat menyebabkan hampir mustahil untuk memulai operasi tambang baru. Hal ini berarti tambang yang sudah ada dan memenuhi standar kompatibilitas lingkungan telah menjadi aset langka, dan premi harganya akan terus ada dalam jangka panjang.

Kami melihat strategi alokasi saham AS berikut ini dengan baik:

Konfigurasi inti (bongkahan dasar): FCX + RIO

- FCX: Pemimpin murni dalam industri tembaga, menikmati premium absolut yang dibawa oleh infrastruktur komputasi.

- RIO: Meskipun mereka juga memiliki bijih besi, RIO melakukan akuisisi besar-besaran aset tambang tembaga dan lithium kelas dua pada tahun 2025. Aliran kas yang sangat kuat dan kebijakan dividen yang tinggi membuatnya menjadi pilihan terbaik untuk menghadapi fluktuasi makro.

Target serangan: AA

- Alcoa (AA): Memanfaatkan arbitrase energi dan ledakan permintaan pengurangan berat, elastisitas laba perusahaan ini terbesar di sektor logam non-ferro.

Target pertahanan: VALE

- Vale (VALE): Pasar saat ini masih menganggapnya sebagai produsen bijih besi. Namun, VALE memiliki sumber daya nikel terbaik di dunia. Dengan kembalinya baterai nikel tinggi dalam solusi jarak jauh, VALE berada di titik singgungan revaluasi nilai.

Kesimpulan: Berpelukan dengan "atom", fokus besar pada dunia fisik

Investasi penyimpanan mengajarkan kita sebuah pelajaran: siapa yang menguasai leher botol, dia yang menguasai harga premium. Chip penyimpanan adalah leher botol dunia digital, sementara logam non-ferro adalah leher botol dunia fisik.

Pada tahun 2026, logam non-ferro telah menjadi "HBM" dunia fisik. Tim penelitian dan investasi RockFlow yakin bahwa optimisme terhadap logam non-ferro serta alokasi besar terhadap dunia fisik akan menjadi salah satu tren investasi utama tahun ini. Mereka bukan hanya alat lindung nilai terhadap inflasi, tetapi juga tiket masuk menuju revolusi AI.