Penulis: Prathik Desai

Diterjemahkan oleh: Chopper, Foresight News

Saya sangat menyukai tradisi musiman dalam industri kripto, seperti "Uptober" (kenaikan di bulan Oktober) dan "Recktober" (masa penentuan di bulan Oktober). Orang-orang di komunitas selalu mengeluarkan sejumlah besar data di sekitar titik-titik ini, dan bukankah manusia memang cenderung menyukai cerita-cerita menarik seperti ini?

Analisis dan laporan tren seputar node-node ini jauh lebih menarik: "Kali ini, aliran dana ETF berbeda," "Industri keuangan kripto akhirnya matang dalam pendanaan tahun ini," "Bitcoin sedang bersiap naik tahun ini," dan sebagainya. Baru-baru ini, saat saya membaca "Laporan Industri DeFi 2025," beberapa grafik yang menunjukkan bagaimana protokol kripto menciptakan "pendapatan yang signifikan" menarik perhatian saya.

Grafik-grafik ini menampilkan protokol kripto teratas dengan pendapatan tertinggi sepanjang tahun, yang memperkuat fakta yang telah dibahas oleh banyak pihak di industri selama setahun terakhir: industri kripto akhirnya mulai menunjukkan daya tarik dalam hal pendapatan. Namun, apa sebenarnya yang mendorong pertumbuhan pendapatan ini?

Di balik grafik-grafik ini, tersembunyi pertanyaan yang kurang diketahui dan layak untuk diteliti lebih lanjut: ke mana sebenarnya biaya-biaya ini pada akhirnya dialirkan?

Minggu lalu, saya mendalami data biaya transaksi dan pendapatan DefiLlama (catatan: pendapatan merujuk pada biaya transaksi yang tersisa setelah membayar pemasok dan penyedia likuiditas), berusaha menemukan jawabannya. Dalam analisis hari ini, saya akan menambahkan lebih banyak detail mengenai data tersebut, serta menguraikan bagaimana dan ke mana aliran dana di industri kripto bergerak.

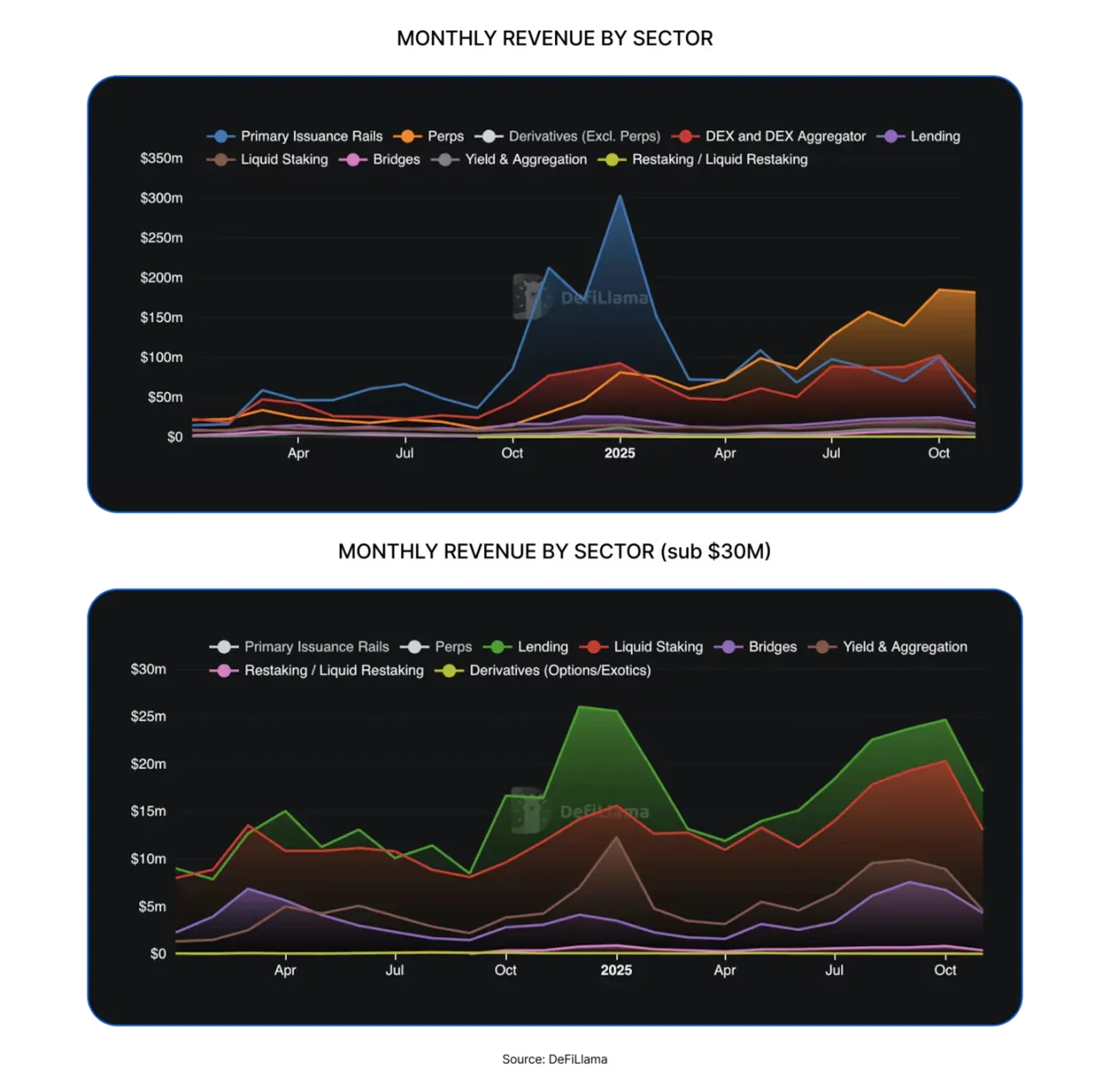

Protokol kriptografi menciptakan pendapatan lebih dari 16 miliar dolar AS tahun lalu, lebih dari dua kali lipat dari 8 miliar dolar AS pada tahun 2024.

Kemampuan penangkapan nilai industri kripto secara keseluruhan meningkat secara signifikan. Dalam 12 bulan terakhir, bidang keuangan terdesentralisasi (DeFi) menghasilkan banyak jalur baru, seperti bursa terdesentralisasi (DEX), platform penerbitan token, dan bursa kontrak berjangka terdesentralisasi (perp DEX).

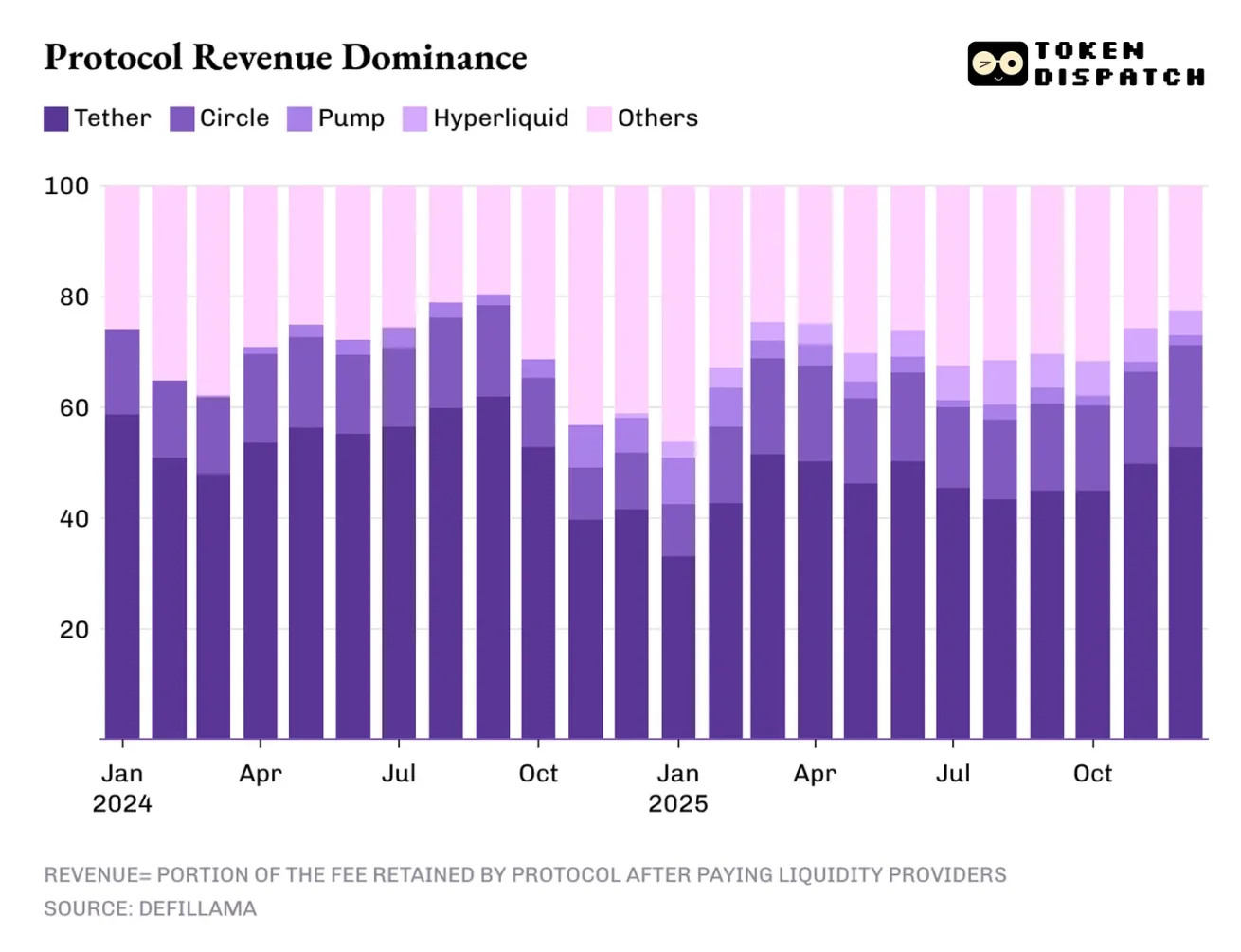

Namun, pusat laba yang menghasilkan pendapatan tertinggi masih terkonsentrasi di sektor tradisional, di antaranya yang paling menonjol adalah penerbit stablecoin.

Dua penerbit stablecoin terbesar, yaitu Tether dan Circle, berkontribusi lebih dari 60% terhadap total pendapatan industri kripto. Pada tahun 2025, pangsa pasar mereka sedikit turun dari sekitar 65% pada tahun 2024 menjadi 60%.

Namun, kinerja bursa kontrak berkelanjutan terdesentralisasi pada tahun 2025 tidak boleh diremehkan, karena jalur ini hampir tidak signifikan pada tahun 2024. Empat platform, yaitu Hyperliquid, EdgeX, Lighter, dan Axiom, secara total menguasai 7 hingga 8 persen dari pendapatan industri, jauh melampaui total pendapatan protokol dari jalur DeFi matang seperti pinjaman, staking, jembatan lintas rantai, dan agregator perdagangan terdesentralisasi.

Lalu, apa pendorong pendapatan pada tahun 2026? Saya menemukan jawabannya dari tiga faktor yang memengaruhi pola pendapatan industri kripto tahun lalu: keuntungan selisih suku bunga, eksekusi perdagangan, dan distribusi saluran.

Spekulasi keuntungan berarti siapa pun yang memegang dan memindahkan dana bisa mendapatkan keuntungan dari proses ini.

Model pendapatan penerbit stablecoin memiliki sifat struktural sekaligus rentan. Sifat struktural terlihat pada kenaikan pendapatan yang sejalan dengan peningkatan pasokan dan peredaran stablecoin. Setiap dolar digital yang diterbitkan oleh penerbit selalu dijamin oleh obligasi pemerintah AS dan menghasilkan bunga. Namun, kerentanannya terletak pada ketergantungan terhadap variabel makroekonomi yang hampir tidak dapat dikontrol penerbit, yaitu suku bunga The Fed. Saat ini, siklus pelonggaran moneter baru saja dimulai, dan seiring dengan penurunan suku bunga lebih lanjut tahun ini, posisi dominan pendapatan penerbit stablecoin juga akan melemah.

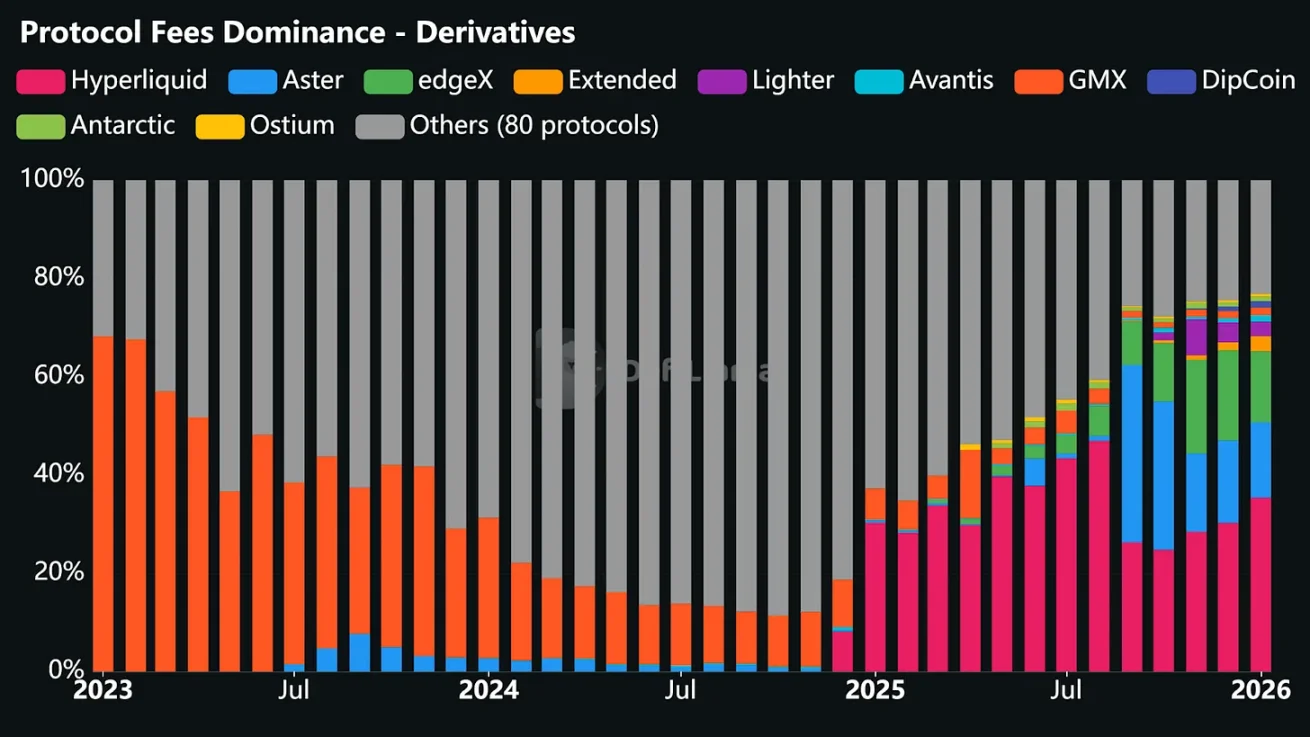

Berikutnya adalah lapisan eksekusi transaksi, yang juga merupakan jalur yang paling sukses di bidang DeFi pada tahun 2025, yaitu tempat lahirnya bursa kontrak berjangka terdesentralisasi.

Cara termudah untuk memahami mengapa bursa kontrak berjangka terdesentralisasi dapat dengan cepat menguasai pangsa pasar yang signifikan adalah dengan melihat bagaimana mereka membantu pengguna dalam melakukan operasi perdagangan. Platform-platform ini menciptakan tempat perdagangan dengan gesekan rendah, yang memungkinkan pengguna masuk dan keluar dari posisi risiko sesuai kebutuhan. Bahkan ketika volatilitas pasar rendah, pengguna tetap dapat melakukan lindung nilai, memperbesar leverage, arbitrase, menyesuaikan portofolionya, atau bahkan membangun posisi awal untuk strategi jangka panjang.

Berbeda dengan bursa terdesentralisasi berbasis aset spot, bursa terdesentralisasi berbasis kontrak bertahan (perpetual) memungkinkan pengguna melakukan transaksi secara terus-menerus dan dengan frekuensi tinggi tanpa perlu repot memindahkan aset dasar.

Meskipun logika eksekusi transaksi terdengar sederhana dan operasinya sangat cepat, teknologi di baliknya jauh lebih kompleks dari yang terlihat. Platform-platform ini harus membangun antarmuka perdagangan yang stabil untuk memastikan tidak crash dalam beban tinggi; menciptakan sistem cocokan pesanan dan penyelesaian yang dapat diandalkan, sehingga tetap stabil dalam situasi pasar yang kacau; serta menyediakan kedalaman likuiditas yang memadai untuk memenuhi kebutuhan para pedagang. Di bursa kontrak berjangka terdesentralisasi, likuiditas adalah kunci kemenangan: siapa pun yang mampu terus-menerus menyediakan likuiditas yang mencukupi, akan mampu menarik aktivitas perdagangan yang paling banyak.

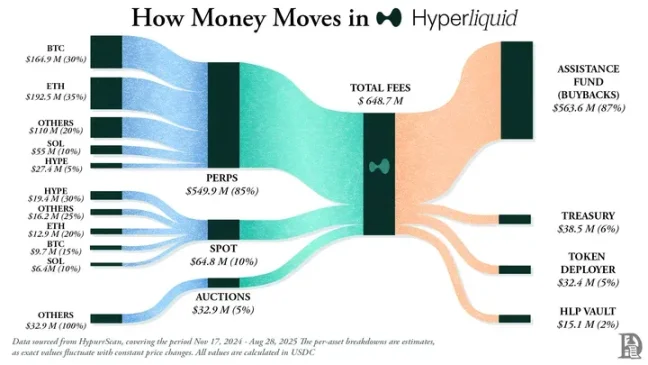

Pada tahun 2025, Hyperliquid mendominasi jalur perdagangan terdesentralisasi kontrak berjangka permanen (perpetual) dengan likuiditas yang memadai yang disediakan oleh jumlah penawar harga (market maker) terbanyak di dalam platform. Hal ini juga membuat platform tersebut menjadi bursa kontrak berjangka terdesentralisasi dengan pendapatan biaya transaksi tertinggi selama 10 bulan dari 12 bulan terakhir.

Ironisnya, bursa kontrak berkelanjutan dalam lomba DeFi ini berhasil karena mereka tidak meminta para pedagang untuk memahami blockchain dan kontrak pintar, melainkan justru mengadopsi model operasi bursa tradisional yang sudah dikenal oleh masyarakat.

Setelah semua masalah di atas terselesaikan, bursa dapat meningkatkan pendapatan secara otomatis dengan memungut biaya kecil dari transaksi transaksi yang sering dan besar yang dilakukan pedagang. Bahkan ketika harga spot berfluktuasi secara mendatar, pendapatan tetap dapat berkelanjutan, karena platform menyediakan berbagai pilihan operasional yang kaya bagi pedagang.

Ini juga alasan mengapa saya percaya bahwa meskipun pendapatan dari pertukaran kontrak berjangka terdesentralisasi hanya menyumbang digit tunggal pada tahun lalu, tetap menjadi jalur satu-satunya yang mungkin menantang dominasi penerbit stablecoin.

Faktor ketiga adalah distribusi saluran, yang membawa pendapatan tambahan bagi proyek kripto seperti infrastruktur penerbitan token, contohnya platform pump.fun dan LetsBonk. Ini tidak jauh berbeda dari pola yang kita lihat di perusahaan Web2: Airbnb dan Amazon tidak memiliki stok barang sama sekali, tetapi berkat saluran distribusi yang besar, mereka jauh melampaui posisi sebagai platform agregasi, bahkan mengurangi biaya marjinal untuk penambahan pasokan baru.

Infrastruktur penerbitan token kripto juga tidak memiliki aset kripto seperti koin meme, berbagai jenis token, dan komunitas kecil yang dibuat melalui platform mereka. Namun, dengan menciptakan pengalaman pengguna yang mulus, otomatisasi proses penerbitan token, menyediakan likuiditas yang memadai, serta menyederhanakan operasi transaksi, platform-platform ini menjadi tempat pilihan bagi orang-orang untuk menerbitkan aset kripto.

Pada tahun 2026, dua pertanyaan mungkin akan menentukan jalur perkembangan dari penggerak pendapatan ini: Apakah pendapatan industri penerbit stablecoin akan turun di bawah 60% akibat dampak penurunan suku bunga terhadap transaksi spread? Apakah platform perdagangan kontrak berkelanjutan (perpetual) dapat menembus pangsa pasar 8%, seiring dengan meningkatnya konsentrasi lapisan eksekusi perdagangan?

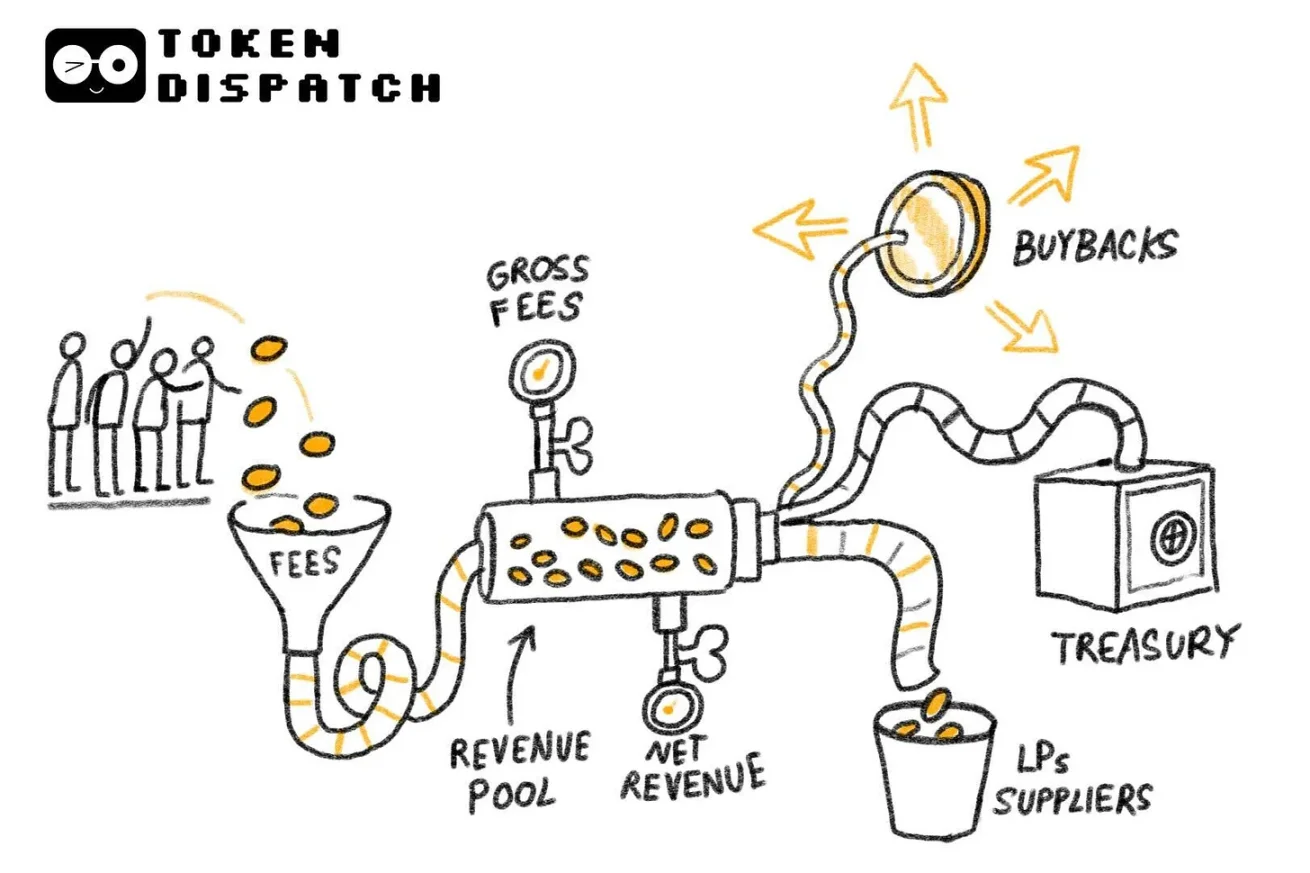

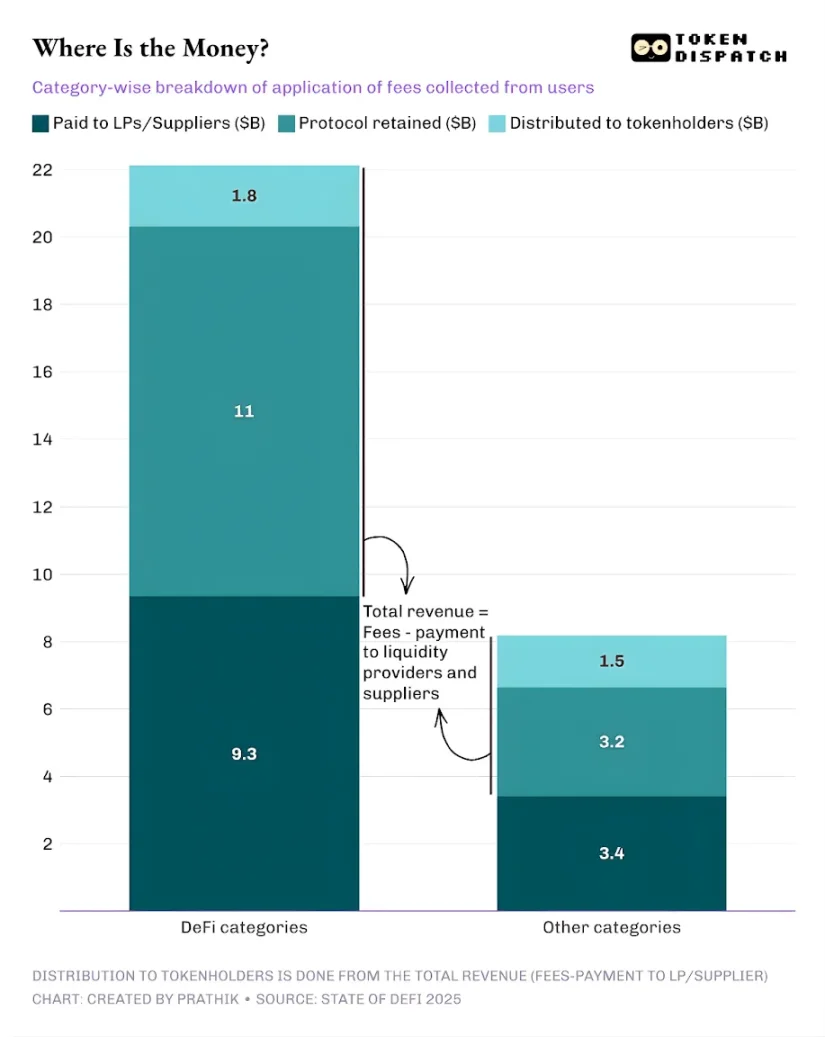

Tiga faktor utama yang mengungkapkan sumber pendapatan industri kripto adalah selisih bunga, eksekusi transaksi, dan distribusi saluran. Namun, ini hanya separuh dari cerita. Sama pentingnya adalah memahami berapa persen dari total biaya transaksi yang dialokasikan kepada pemegang token sebelum laba bersih disimpan oleh protokol.

Transfer nilai yang dicapai melalui pembelian kembali token, pembakaran token, dan pembagian biaya transaksi berarti token tidak hanya menjadi bukti tata kelola, tetapi juga mewakili kepemilikan ekonomi terhadap protokol.

Pada tahun 2025, total biaya transaksi yang dibayarkan pengguna terhadap protokol keuangan terdesentralisasi dan protokol lainnya diperkirakan mencapai 3,03 miliar dolar AS. Dari jumlah tersebut, pendapatan yang berhasil dipertahankan oleh protokol setelah membayar pemasok likuiditas dan penyedia dana sekitar 1,76 miliar dolar AS. Dari total pendapatan tersebut, sekitar 336 juta dolar AS dikembalikan kepada pemegang token melalui hadiah staking, pembagian biaya transaksi, pembelian kembali, dan pembakaran token. Artinya, sekitar 58% dari total biaya transaksi berubah menjadi pendapatan protokol.

Ini merupakan perubahan yang signifikan dibandingkan siklus industri sebelumnya. Semakin banyak protokol yang mulai mencoba membuat token menjadi klaim kepemilikan atas kinerja operasional, yang memberikan insentif nyata bagi investor untuk terus memegang dan berinvestasi lebih banyak pada proyek yang mereka dukung.

Industri kripto jauh dari sempurna, dan sebagian besar protokol belum memberikan keuntungan apa pun kepada pemegang token. Tapi dari perspektif makro, industri ini telah mengalami perubahan yang signifikan, dan sinyal ini menunjukkan bahwa segalanya sedang bergerak ke arah yang lebih baik.

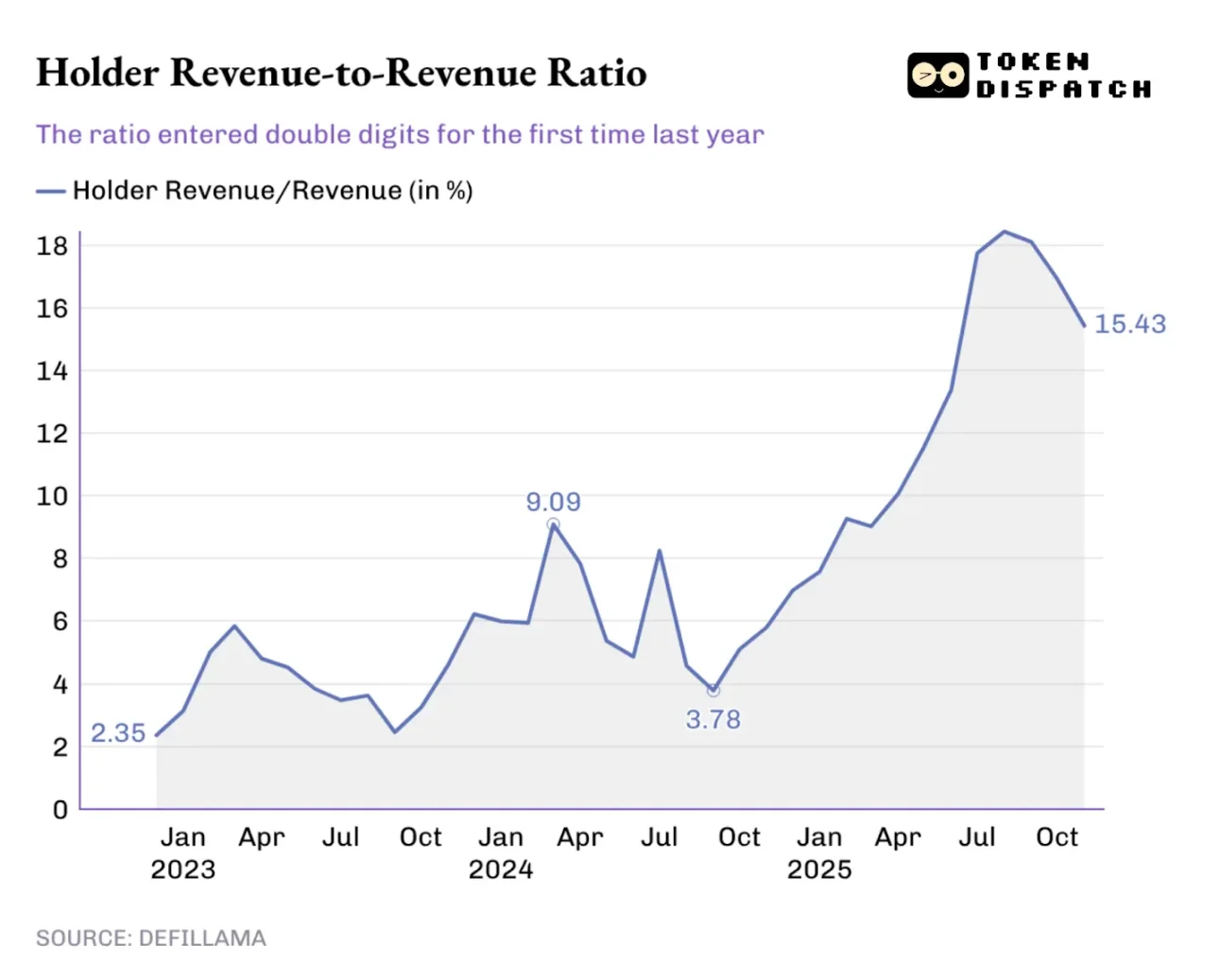

Dalam setahun terakhir, proporsi keuntungan yang diperoleh pemegang token terhadap total pendapatan protokol terus meningkat, bahkan pada awal tahun lalu telah menembus rekor tertinggi sebelumnya sebesar 9,09%, dan pada puncaknya bulan Agustus 2025 bahkan melebihi 18%.

Perubahan ini juga terlihat dalam perdagangan token: jika token yang saya pegang tidak pernah memberikan keuntungan apa pun, maka keputusan perdagangan saya hanya akan dipengaruhi oleh narasi media. Namun, jika token yang saya pegang dapat memberikan pendapatan melalui pembelian kembali (buyback) atau pembagian biaya transaksi, maka saya akan menganggapnya sebagai aset yang menghasilkan pendapatan. Meskipun aset ini belum tentu aman dan dapat diandalkan, perubahan ini tetap akan memengaruhi cara pasar menentukan harga token, sehingga penilaian token akan lebih dekat pada dasar fundamentalnya, bukan dipengaruhi oleh narasi media.

Ketika para investor meninjau kembali tahun 2025 dan mencoba memprediksi arah pendapatan industri kripto pada 2026, mekanisme insentif akan menjadi pertimbangan penting. Tahun lalu, tim proyek yang memprioritaskan transfer nilai benar-benar menonjol.

Hyperliquid menciptakan ekosistem komunitas yang unik, mengembalikan sekitar 90% pendapatan melalui Hyperliquid Grant ke pengguna.

Di platform penerbitan token, pump.fun memperkuat konsep "memberikan hadiah kepada pengguna aktif platform", melalui pembelian kembali harian, telah menghancurkan 18,6% dari pasokan beredar token asli PUMP.

Pada tahun 2026, "transfer nilai" diperkirakan tidak lagi menjadi pilihan minoritas, melainkan strategi wajib bagi semua protokol yang ingin token-nya diperdagangkan berdasarkan dasar fundamental. Perubahan pasar tahun lalu mengajarkan para investor untuk membedakan antara pendapatan protokol dan nilai kepemilikan token. Setelah para pemegang token menyadari bahwa token yang mereka pegang dapat mewakili klaim kepemilikan, kembali ke model sebelumnya akan terlihat tidak rasional.

Menurut saya, Laporan Industri DeFi 2025 tidak mengungkap esensi baru dari eksplorasi model pendapatan dalam industri kripto, karena tren ini telah lama menjadi perdebatan panas dalam beberapa bulan terakhir. Nilai laporan ini terletak pada pengungkapan fakta melalui data, dan dengan menganalisis data secara mendalam, kita dapat menemukan rahasia yang paling mungkin membawa keberhasilan pendapatan dalam industri kripto.

Melalui analisis tren pendapatan yang mendominasi dari berbagai protokol, laporan ini secara jelas menunjukkan bahwa siapa pun yang menguasai saluran inti—yaitu keuntungan selisih harga, eksekusi transaksi, dan distribusi saluran—akan memperoleh keuntungan terbesar.

Pada tahun 2026, saya memperkirakan akan ada lebih banyak proyek yang mengubah biaya transaksi menjadi pengembalian jangka panjang bagi pemegang token, terutama tren ini akan semakin jelas dalam konteks siklus penurunan suku bunga yang membuat transaksi selisih bunga menjadi kurang menarik.