Editor's Note: Artikel ini menunjukkan bahwa pasokan minyak global saat ini hanya kekurangan sekitar 20%, tetapi yang benar-benar memperburuk krisis bukanlah "kekurangan fisik", melainkan rantai perilaku tiga kali lipat yang dipicu oleh kelangkaan: akumulasi, spekulasi, dan logika modal "menunggu lawan runtuh untuk membeli di harga murah".

Dari kekurangan pasokan 20%, gangguan transportasi di Selat Hormuz, hingga "pengisian" jangka pendek melalui cadangan strategis, pipa alternatif, dan ketidaksesuaian kapasitas, secara tampak sistem masih berjalan; namun di tingkat yang lebih dalam, perilaku modal berupa akumulasi, spekulasi, dan "menunggu kehancuran" sedang memperbesar kesenjangan itu sendiri, mengubahnya dari masalah pasokan-permintaan yang dapat dikelola menjadi risiko sistemik potensial.

Artikel tersebut lebih lanjut menunjukkan bahwa cara memicu risiko semacam ini tidak mengikuti intuisi "memburuk secara bertahap", melainkan lebih mirip dengan penarikan massal—semuanya tampak stabil sebelum kepercayaan runtuh; namun begitu variabel kunci dikonfirmasi (cadangan habis, kesenjangan membesar, transportasi tidak dapat dipulihkan), pasar akan menyesuaikan harga ulang dalam waktu sangat singkat. Dari krisis minyak tahun 1973, hingga krisis keuangan tahun 2008, hingga goncangan energi tahun 2022, jalurnya sangat konsisten.

Dalam kerangka ini, "ketenangan" pasar saat ini justru menjadi sinyal paling patut diwaspadai: ekonomi riil telah mengalami pengurangan produksi, pembatasan perjalanan, dan penyusutan pasokan, namun harga aset masih melanjutkan preferensi risiko. Ketidaksesuaian ini pada dasarnya merupakan konsensus terakhir terhadap "sistem yang masih berfungsi".

Penilaian inti dari artikel ini adalah: masalahnya bukan pada apakah minyak sudah habis, tetapi pada ketika cukup banyak orang mulai percaya bahwa mungkin saja tidak mencukupi, sistem akan memasuki kontraksi dan revaluasi lebih awal. Cadangan strategis hanya dapat memperpanjang jendela waktu, tetapi tidak dapat memberikan jawaban; dan jendela ini sedang menutup dengan cepat.

Akhir pertengahan April akan menjadi titik kunci. Pada saat itu, yang harus dihadapi pasar bukan lagi "apakah itu akan terjadi", tetapi "kapan itu akan dikonfirmasi".

Berikut adalah teks aslinya:

Secara global, terdapat kekurangan sekitar 20% minyak. Secara teori, jika masing-masing mengurangi pengeluaran, perekonomian masih dapat berjalan.

Namun, "kekurangan" di dunia nyata tidak berjalan seperti ini. Ketika ada kekurangan sumber daya penting, orang tidak akan mengalokasikannya secara rasional, melainkan mulai menimbun dan berspekulasi. Dan mereka yang memiliki stok berlebih? Mereka akan menunggu hingga Anda runtuh, lalu membeli aset terbaik Anda dengan harga sangat murah.

Tiga perilaku ini akan memperbesar celah yang awalnya terkendali menjadi masalah tingkat peradaban.

Akumulasi, spekulasi, dan menunggu seperti burung pemakan bangkai

Yang pertama terjadi adalah akumulasi. Begitu "kekurangan" menjadi headline berita, semua orang akan mulai membeli secara panik—bukan karena benar-benar membutuhkan, tetapi karena takut. Mereka membeli bukan minyak, melainkan "rasa aman". Dan kepanikan itu sendiri sudah cukup untuk memperbesar kekurangan nyata menjadi dua kali lipat.

Selanjutnya adalah spekulasi. Setelah minyak menjadi langka, para trader berbondong-bondong masuk, dan harga segera terlepas dari fundamentalnya. Ini bukan teori, melainkan hukum besi pasar komoditas. Setiap krisis energi dalam sejarah hampir selalu mengikuti jalur ini.

Lapisan terakhir, sekaligus lapisan paling kejam: menunggu hingga kamu jatuh.

Mengapa orang yang punya minyak tidak menjual?

Harga minyak mentah Oman di pasar spot telah mencapai $150 hingga $200 per barel. Namun, negara-negara yang kekurangan minyak tetap mungkin tidak dapat membelinya, karena pemain yang memiliki dolar telah mengamankan pasokan sejak lama.

Beberapa negara meskipun memiliki cadangan yang cukup, tetap menolak untuk menjual ke negara tetangga.

Mengapa? Karena mereka melihat permainan yang lebih besar: menunggu krisis utang meletus, menunggu ketidakstabilan sosial, lalu membeli aset-aset terbaik di dunia dengan harga sangat murah. Perusahaan yang bernilai 50 miliar dolar AS di masa normal mungkin hanya perlu 5 miliar dolar AS untuk diambil alih ketika sebuah negara hampir runtuh—tanpa perlu satu tentara pun.

Berkshire Hathaway saat ini memegang kas sekitar $375 miliar, mencatat rekor historis. Akumulasi ini telah dimulai jauh sebelum perang ini, dengan 12 kuartal berturut-turut menjual aset bersih. Namun, yang penting bukanlah akumulasi, melainkan kapan akan bertindak.

Apa yang sedang ditunggu Buffett?

Naskah ini telah ada selama tiga ribu tahun

Dalam Kejadian pasal 47, Yusuf membantu Firaun menyimpan makanan selama tujuh tahun panen berlimpah. Kemudian tujuh tahun kelaparan datang. Orang-orang Mesir pertama-tama membeli makanan dengan uang; setelah uang habis, mereka menukarkan hewan ternak; setelah hewan ternak habis, mereka menyerahkan tanah mereka.

Saat kelaparan berakhir, Firaun hampir memiliki seluruh Mesir.

Tidak ada perang, tidak ada kekerasan. Hanya kendali atas sumber daya langka, dan kesabaran yang cukup.

Penguncian Selat Hormuz, logikanya sama. Menaklukkan sebuah negara dengan kekuatan militer memerlukan ratusan ribu tentara; sementara menguncai sebuah selat dan menunggu dengan sabar? Hanya memerlukan satu angkatan laut dan waktu.

Joseph, setidaknya berusaha menyelamatkan rakyat. Tetapi para pelaku yang terlibat dalam krisis ini, tidak demikian.

Inilah mengapa kekurangan minyak sebesar 20% cukup untuk menjatuhkan seluruh dunia. Masalahnya bukan pada "minyak tidak mencukupi", tetapi pada—ada yang menimbun, ada yang spekulasi, dan ada yang menunggu kamu jatuh.

Kebangkrutan tidak pernah terjadi secara perlahan

Sebagian besar orang mengira krisis ekonomi akan berkembang secara bertahap. Namun kenyataannya justru sebaliknya. Lehman Brothers masih beroperasi normal sehari sebelum mengajukan kebangkrutan; Silicon Valley Bank tampak tidak ada kelainan jelas 48 jam sebelum kegagalannya.

Kegagalan sistemik, lebih mirip sebuah「run on the bank」. Ketika semua orang percaya pada bank, ia berfungsi hampir sempurna; namun begitu kepercayaan retak, semua orang akan menarik dana mereka secara bersamaan. Bank tidak akan mati perlahan-lahan, tetapi runtuh secara instan dalam 48 jam.

Pasar energi global saat ini berada dalam keadaan yang sama.

Semua orang mempertaruhkan bahwa Trump akan segera menyelesaikan masalah, dan semua orang masih "percaya sistem masih berjalan". Tetapi begitu kepercayaan ini terganggu—misalnya, cadangan mulai habis, atau International Energy Agency mengonfirmasi kesenjangan semakin membesar—penjualan akan meledak seperti penarikan massal di bank.

Bukan progresif. Tapi terjadi secara instan.

Lima minggu, telah berlalu

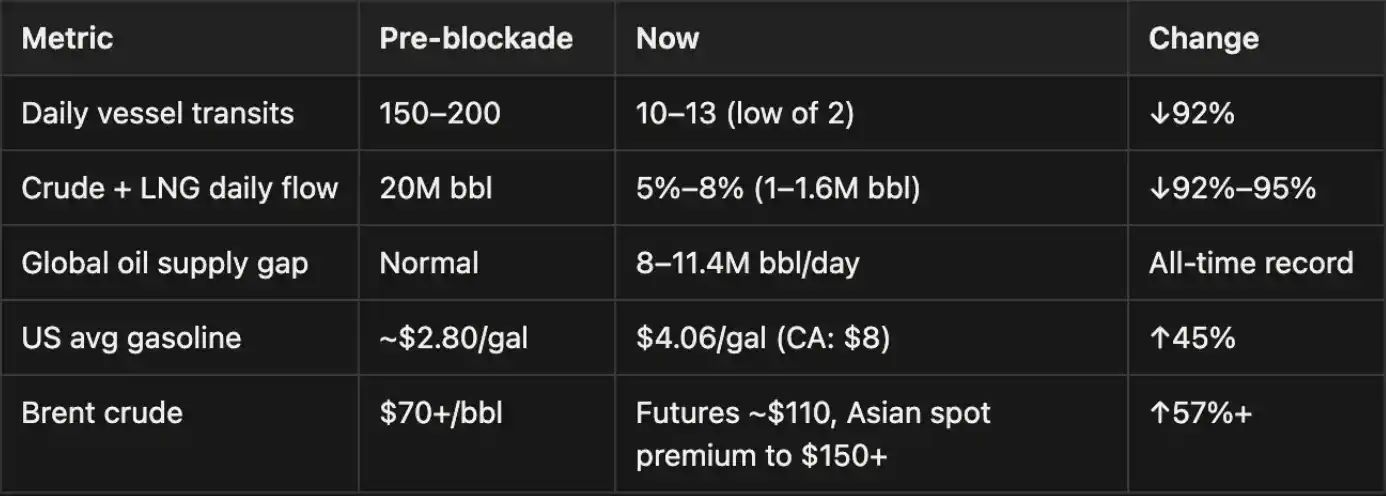

Catatan: Selat Hormuz biasanya mengangkut sekitar 20 juta barel per hari minyak, sehingga kehilangan kapasitas pengangkutan sekitar 18–19 juta barel per hari akibat blokade saat ini telah melebihi kesenjangan pasokan global sebesar 8–11,4 juta barel per hari. Kesenjangan ini sebagian diimbangi oleh pelepasan cadangan minyak strategis (SPR), pipa alternatif (seperti pipa timur-barat Arab Saudi dan rute pengalihan Uni Emirat Arab), serta pasokan dari negara-negara produsen minyak di luar Hormuz. Namun, pengisian ini bersifat sementara.

Skala dampak ini telah melebihi krisis energi Rusia-Ukraina tahun 2022, bahkan disebut sebagai "krisis energi paling parah dalam sejarah manusia".

Penilaian kami adalah: pernyataan ini kemungkinan besar tidak berlebihan.

Strategi cadangan: Waktu penyangga ≠ Keamanan

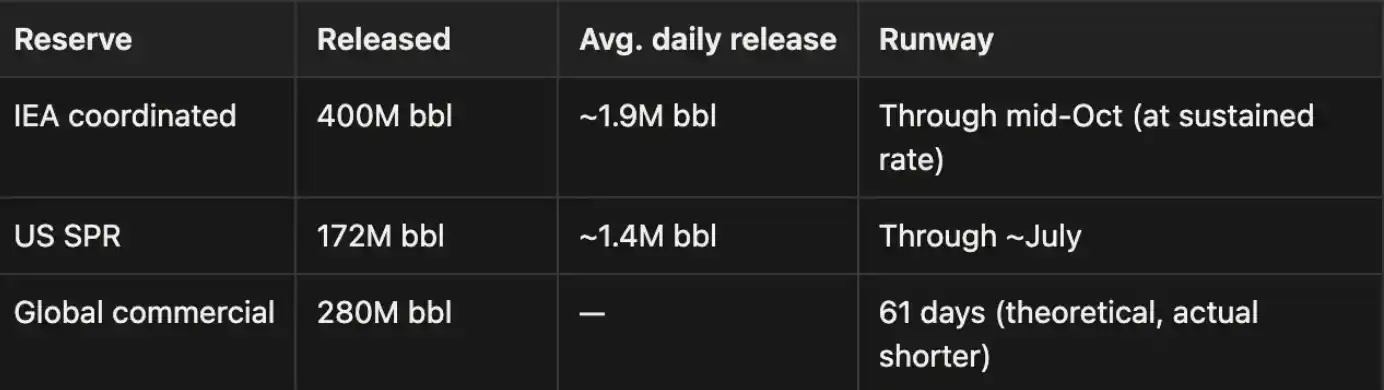

Saat ini, hanya ada dua hal yang mendukung pasar: pelepasan berkelanjutan dari cadangan minyak strategis, dan pernyataan kebijakan Trump serta ekspektasi pasar.

Angka-angka ini sendiri juga bermasalah: pelepasan Strategic Petroleum Reserve (SPR) memiliki batas fisik, secara historis sekitar 2 juta barel/hari. Artinya, kemampuan sungguhan untuk mengisi kesenjangan jauh lebih rendah daripada angka headline di atas kertas.

OPEC+ secara nominal memiliki kapasitas cadangan sebesar 2,5 hingga 3,5 juta barel per hari, tetapi jalur ekspor ini sendiri harus melewati Selat Hormuz, sehingga kapasitas ini sebenarnya terjebak.

Beberapa negara telah mengumumkan data cadangan yang mencakup pengiriman tertunda dan persediaan yang terlalu diremehkan. Setelah masa penundaan berakhir, kesenjangan pasokan akan segera melebar. Cadangan hanya dapat membeli waktu, bukan solusi. Masih ada jendela peluang di pasar, tetapi jendela ini sedang tertutup.

Pasar sedang berjalan dalam mimpi

Kondisi pasar saat ini sangat ajaib: Israel baru saja mengalami serangan rudal paling hebat sejak dimulainya perang, tetapi pasar saham hampir tidak bereaksi. Pabrik kimia di berbagai lokasi seperti Jepang, Korea Selatan, Singapura, dan Thailand mulai mengurangi produksi atau bahkan menghentikan operasi, namun pasar tidak memperhitungkan hal ini dalam harga. Australia beralih ke pekerjaan dari rumah akibat kekurangan bahan bakar, sementara Korea Selatan menerapkan pembatasan perjalanan nasional, tetapi pasar saham masih terus naik.

Trump mengatakan Iran terus bernegosiasi setiap hari, sementara Iran terus menyangkal, tetapi pasar saham tetap memulihkan diri. Semikonduktor masih melonjak, konsep AI tetap sangat populer, dan perdagangan kuantitatif serta algoritmik terus memperkuat optimisme ini. Namun, jika Anda melihat sekilas, banyak hal sebenarnya sudah berubah merah, hanya saja semua orang berpura-pura tidak melihatnya.

Perbedaan antara kinerja pasar ini dan ekonomi nyata tidak akan berlangsung lama. Secara historis, belum pernah terjadi sebelumnya.

Kartu yang dimiliki Iran

Banyak orang mempertaruhkan bahwa Trump akan segera menyelesaikan masalah ini. Tetapi mari kita lihat posisi Iran saat ini terlebih dahulu.

Pasukan Revolusi Islam Iran (IRGC) telah menyatakan dengan jelas: "Selat Hormuz tidak akan dibuka kembali karena pertunjukan absurd Trump. Kami tidak melakukan negosiasi apa pun, dan tidak akan bernegosiasi di masa depan."

Masalah nyata lainnya adalah komunikasi itu sendiri. Para pejabat tinggi Iran sekarang tidak akan menangani urusan tingkat operasional melalui telepon atau perangkat lunak enkripsi—Israel pernah membunuh Haniyeh di Teheran, dan juga meledakkan pager Hezbollah, sehingga kecemasan semacam ini tidaklah tanpa alasan. Oleh karena itu, komunikasi langsung antara Teheran dan Washington hanya dapat dilakukan melalui saluran perantara seperti Oman, Irak, Swiss, dan setiap putaran balas-balasan memakan waktu beberapa hari.

Perhitungan Iran

Iran tidak perlu menang, ia hanya perlu bertahan lebih lama. Blokade selat adalah kartu terbesar yang dimilikinya, dan ia telah menemukan kelemahan Amerika. Rusia mendukungnya, Tiongkok memberikan "bantuan kemanusiaan" kepadanya, dan ia tidak akan kelaparan.

Hanya dari pendapatan biaya pelayaran di selat, setiap tahun bisa menghasilkan ratusan miliar dolar. Jika AS mundur atau terjebak dalam perang habis-habisan, Iran akan terus mengendalikan selat. Kekayaan yang awalnya mengalir ke negara-negara monarki Teluk juga akan dialihkan ke Teheran.

Dilema Trump

Tidak perlu khawatir: Sistem dolar minyak mulai longgar.

Beli: Harga minyak melonjak lebih tinggi. Jika perang berkepanjangan, minyak Teluk tidak dapat diekspor, dan saluran pendanaan yang mendukung pasar saham AS juga akan kering.

Risiko sebenarnya terletak pada kemungkinan pelemahan tajam dolar AS. Jika dolar minyak kehilangan porosnya, semua aset yang dinilai dalam dolar akan dihargai ulang. Dan yang paling menakutkan adalah, tampaknya tidak ada satu pun orang di Gedung Putih yang memiliki jawaban yang jelas dan tegas atas masalah ini.

Apa yang harus diperhatikan selanjutnya

Laporan mingguan AS SPR. Kecepatan konsumsi cadangan adalah sinyal paling langsung. Kurva spot dan berjangka minyak mentah Brent. Jika terjadi contango yang dalam, berarti pasar sedang memperkirakan kelangkaan jangka panjang. Nada Trump. Semakin keras perkataannya, sering kali menunjukkan situasi yang semakin buruk.

Tingkat operasi pabrik Asia. Penurunan produksi kimia, otomotif, dan semikonduktor akan menjadi indikator terdepan. Harga pupuk. Dibandingkan harga minyak yang distorsi oleh intervensi verbal, harga pupuk cenderung lebih jujur. Laporan bulanan IEA. Jika pembaruan pertengahan April mengonfirmasi bahwa cadangan telah habis, kepercayaan pasar bisa runtuh dalam semalam.

Timeline

Menurut data Federal Reserve Dallas, jika Selat Hormuz tetap ditutup seluruhnya selama kuartal kedua, PDB tahunan AS akan menyusut 2,9%. Berbagai lembaga terus meningkatkan probabilitas resesi. Probabilitas berikut ini bersyarat: bahwa blokade berlanjut ke berbagai tahap. Jika selat kembali terbuka lebih awal, tahap-tahap selanjutnya tidak lagi berlaku.

Sekarang → 15 April: Cadangan masih dilepaskan

Cadangan strategis masih terus dilepaskan, dan Trump juga terus memberikan pernyataan. Dampak terhadap PDB masih terbatas sementara ini. Namun, jika "ultimatum" pada 6 April tidak menghasilkan apa-apa, kesenjangan pasokan akan segera melebar. Probabilitas ketidakteraturan ekonomi global: 20%–30%

Akhir April → Awal Mei: Cadangan hampir habis

Cadangan strategis berbagai negara mulai menyentuh dasar, IEA mengonfirmasi kesenjangan telah berlipat ganda. Dampak nyata pada ekonomi mulai muncul secara terkonsentrasi: kelangkaan pupuk, penundaan tanam musim semi, penghentian produksi kimia, ketegangan LNG, dan pengurangan produksi industri Eropa. Probabilitas: 45%–65%. Ini adalah titik balik kunci.

Mid-May → End of June: Economic fundamentals deteriorate

Harga minyak menembus $150 hingga $200 per barel. Harga minyak yang tinggi mulai menekan semua aktivitas ekonomi. Berbagai negara bersaing untuk mendapatkan pasokan dari Rusia dan India, tetapi hasilnya terbatas. Eropa dan Asia akan memasuki resesi terlebih dahulu. Probabilitas: 65%–80%

Setelah Juni: Keruntuhan Sistemik

Tidak ada rute pasokan alternatif baru yang muncul. Stagflasi, pengangguran, dan kegagalan bank sentral terjadi secara bersamaan. Jika suku bunga dinaikkan, utang AS senilai 40 triliun dolar akan menjadi tak tertanggungkan; jika tidak dinaikkan, inflasi akan benar-benar kehilangan kendali. Krisis pangan dan kekacauan sosial menyusul satu sama lain, emas kemungkinan besar akan memecahkan rekor tertinggi sepanjang masa. Probabilitas: 80%–90%

Skenario peningkatan

Jika Amerika Serikat secara langsung menyerang infrastruktur energi Iran, maka setiap tahap di atas akan ditambah 20 poin persentase.

Krisis minyak tahun 1973, momen Lehman tahun 2008, goncangan energi Rusia-Ukraina tahun 2022—skenarionya sebenarnya tidak pernah berubah: sebelum data dikonfirmasi secara resmi, semua orang berpura-pura tidak melihatnya; dan baru setelah data dikonfirmasi, penjualan besar-besaran benar-benar dimulai.

Saat ini, kita berada di tahap "sebelum konfirmasi". 15 hingga 25 April adalah jendela kunci. Batas akhir adalah katalis pertama.

Jika selat dibuka kembali, pasar akan secara bertahap kembali ke keadaan normal; jika tidak dibuka, atau situasi terus memburuk, pasar akan mulai memperdagangkan kehancuran itu sendiri sebelum kehancuran terjadi.

Dunia tidak perlu benar-benar "menghabiskan minyak bumi" untuk mengalami masalah. Yang dibutuhkan hanyalah cukup banyak orang yang percaya: hal semacam itu mungkin terjadi.