Laporan Mingguan KuCoin Ventures: MSCI Menyimpan Proposal Pengecualian MSTR & Kekhawatiran Kepatuhan; NFP Mengubah Ulang Penilaian Aset; Analisis Jalur Ganda CEX-TradFi

2026/01/12 19:00:02

1. Sorotan Pasar Mingguan

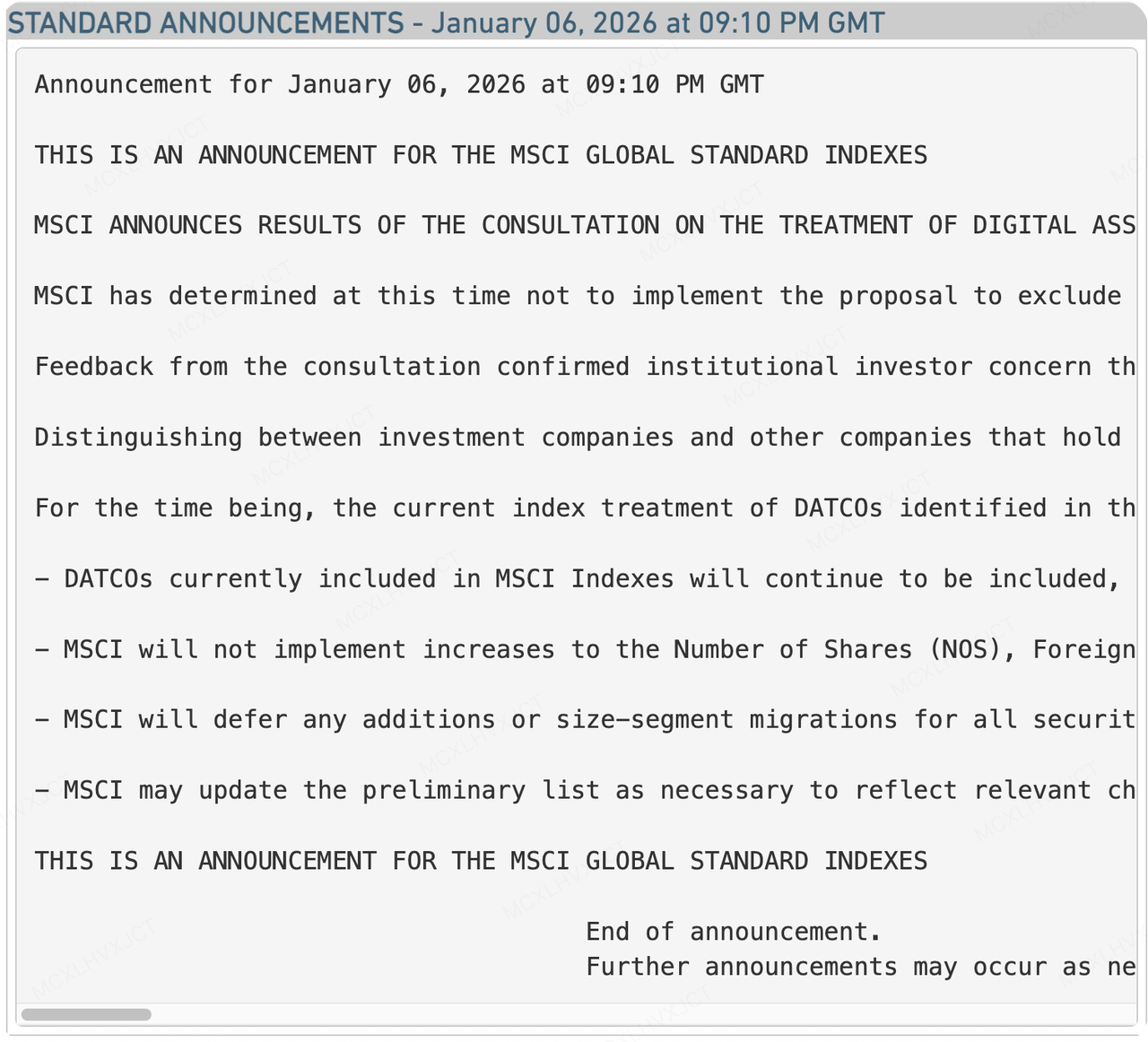

MSCI Menyimpan Proposal untuk Meniadakan MSTR, Tapi Uji Coba Jangka Panjang Belum Selesai

Sumber Data: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

Minggu lalu, alarm untuk peristiwa "black swan" yang paling ditakuti di pasar kripto—MSCI menghapus MSTR—sementara waktu dinonaktifkan. MSCI, penyedia indeks paling berpengaruh di dunia, secara resmi mengumumkan akan menunda usulan untuk mengeluarkan "Digital Asset Treasury Companies" (DATCOs) dari indeks globalnya. Meskipun ini tampak menjadi kemenangan, ketika dilihat bersamaan dengan kenyataan finansial yang secara bersamaan diungkapkan oleh MicroStrategy (MSTR), kekhawatiran jangka panjang tetap belum terpecahkan.

Sebelumnya, pada Oktober 2025, MSCI mengusulkan agar perusahaan yang memiliki aset digital melebihi 50% dari total asetnya diklasifikasikan sebagai entitas non-operasional (mirip dengan ETF) dan kemudian dikeluarkan dari indeks. Keputusan untuk menunda pengajuan ini berarti bahwa Strategy (MSTR) dan perusahaan lain yang menerapkan strategi kas treasuri Bitcoin sementara ini masih mempertahankan posisi mereka dalam indeks investasi pasif, menghindari penjualan terpaksa miliaran dolar modal pasif yang diantisipasi pasar. Menurut laporan terbaru 8-K MSTR, karena koreksi harga pada Q4 2025, perusahaan mencatat kerugian yang luar biasa besar $17,44 miliar kerugian yang belum direalisasikan dalam satu kuartal. Dengan kerugian yang belum direalisasikan yang parah di buku order-nya, tekanan jual dari pengecualian indeks sangat mungkin memicu krisis likuiditas. Pilihan MSCI untuk "menunda" keputusan tersebut kemungkinan besar mencakup pertimbangan untuk mempertahankan stabilitas pasar.

Mengapa MSCI memilih untuk memberikan MSTR jeda sementara? Keputusan ini bukanlah dukungan penuh terhadap "Bitcoin Treasury Model," melainkan kompromi yang didasarkan pada kompleksitas operasional dan umpan balik pasar. Alasan utamanya dapat dirangkum dalam tiga poin:

-

Bukti Manajemen Aktif Mandiri: Pada awal Januari, tepat saat MSCI akan mengumumkan hasilnya, MSTR tidak tetap pasif seperti sebuah dana. Sebaliknya, MSTR terus mengumpulkan modal melalui penawaran saham At-The-Market (ATM) dan dengan cepat telah membeli 1.283 Bitcoin. Manuver modal berfrekuensi tinggi ini, dikombinasikan dengan sebuah Cadangan uang tunai 2,25 miliar USD, menjadi bukti kuat bahwa itu adalah "perusahaan operasional yang dikelola secara aktif" daripada "sarana pemegang pasif."

-

Logika Klasifikasi: MSTR berargumen bahwa ambang batas "rasio aset 50%" yang sederhana dari MSCI terlalu mekanis. Jika harga Bitcoin melonjak, perusahaan perangkat lunak dapat secara "pasif" berubah menjadi dana hanya karena penilaian aset. Hal ini akan menyebabkan penambahan dan penghapusan konstituen indeks secara terus-menerus, menghasilkan kesalahan pelacakan yang signifikan. Dalam surat pembelaannya kepada MSCI, MSTR menggunakan analogi yang meyakinkan: Jika sebuah perusahaan memiliki cadangan minyak yang besar, apakah Anda akan menghilangkannya dari indeks?

-

Kurangnya Standar Akuntansi Terpadu: Dalam pernyataannya, MSCI menyatakan bahwa membedakan antara aset "yang dipegang untuk investasi" dibandingkan dengan yang "dipegang sebagai aset operasional inti" secara global memerlukan penelitian lebih lanjut. Laporan keuangan dan standar akuntansi saat ini tidak memadai untuk mendukung pemilahan yang sangat rinci dan otomatis.

Meskipun MSTR menghindari pengecualian segera pada Februari 2026, pengumuman MSCI mengandung pengecualian tersembunyi, dan jalan ke depan jauh dari mulus.

"Freeze Order" Bobot Indeks: MSCI secara eksplisit menyatakan bahwa meskipun ia tidak akan menghapus MSTR kali ini, ia tidak akan meningkatkan bobot Jumlah Saham MSTR (NOS). Langkah ini secara efektif menghambat roda pertumbuhan MSTR. Di masa lalu, dalam model "menerbitkan saham untuk membeli Bitcoin" milik MSTR, dana indeks pasif diwajibkan untuk membeli setiap saham baru yang diterbitkan secara proporsional. Kini, karena bobotnya terkunci, dana pasif tidak akan menyerap saham baru apa pun yang akan diterbitkan MSTR di masa depan. Hal ini secara langsung melemahkan momentum kenaikan harga saham dan meningkatkan kesulitan dalam pendanaan di masa depan.

Mendefinisikan Ulang "Perusahaan Non-Operasional": MSCI akan meluncurkan konsultasi yang lebih luas untuk menedefinisikan ulang "perusahaan non-operasional." Dengan portofolio saat ini yang dimiliki 673.783 Bitcoins, MSTR adalah entitas yang sangat besar. Di masa depan, MSCI mungkin kenalkan "sumber pendapatan" atau "struktur aliran kas" sebagai kriteria baruJika MSTR tidak dapat menunjukkan bahwa bisnis perangkat lunaknya atau arus kas operasinya lainnya cukup untuk menutupi bunga utang, itu masih menghadapi risiko diklasifikasikan sebagai "sarana investasi berisiko tinggi."

Dalam beberapa hari ke depan, setelah kehilangan fungsi "transfusi darah otomatis" dari modal pasif, MSTR akan harus bergantung lebih berat pada kinerja pasar Bitcoin, aliran kas operasinya sendiri, dan kemampuan pembiayaan alternatif untuk melewati pemeriksaan yang lebih luas dari MSCI terhadap "perusahaan non-operasional" yang akan datang. Perang atas "hak definisi" baru saja dimulai.

2. Sinyal Pasar Terpilih Mingguan

Re-pricing Aset di Tengah Perubahan Ekspektasi Suku Bunga, Penutupan Carry Trade, dan Koreksi Preferensi Risiko

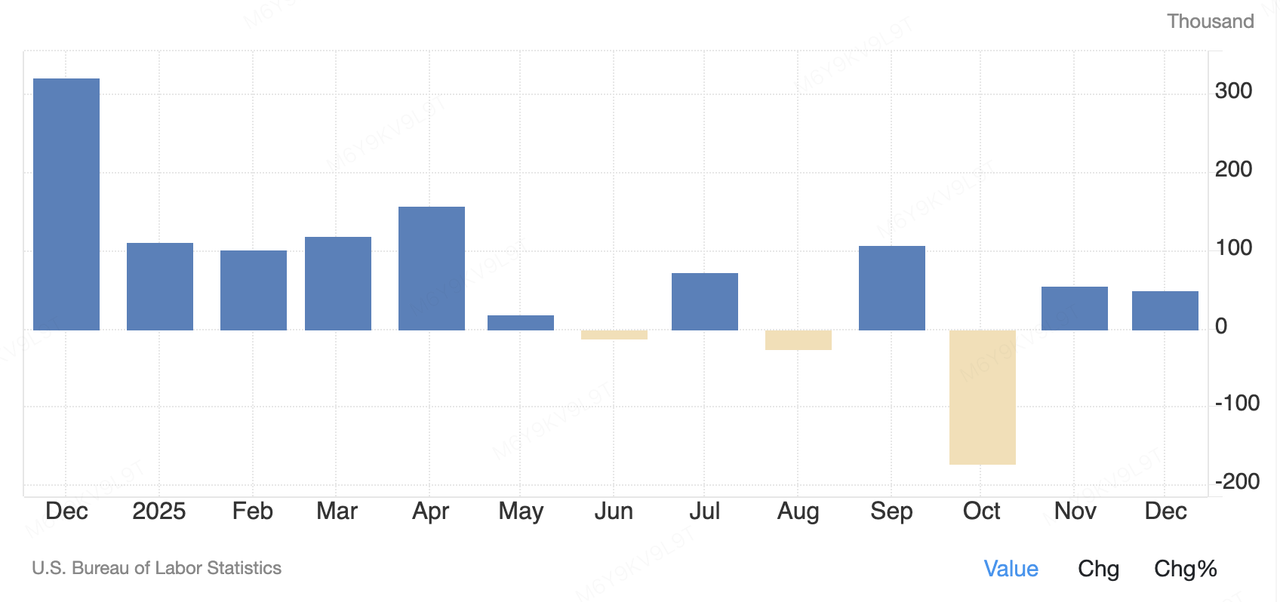

Minggu lalu, penentuan harga aset risiko global terutama dipengaruhi oleh dua tema makro: satu berasal dari kejutan data jangka pendek AS, dan yang lainnya dari sinyal kebijakan jangka menengah hingga jangka panjang dari Bank of Japan. Pada hari Jumat, Badan Statistik Tenaga Kerja AS merilis laporan upah non-pertanian Desember, menunjukkan peningkatan hanya sekitar 50.000 pekerjaan—jauh di bawah ekspektasi pasar sekitar 70.000. Sementara itu, tingkat pengangguran menurun secara tidak terduga ke 4,4%, dan pertumbuhan upah tetap meningkat secara moderat. Kombinasi "pertumbuhan tenaga kerja melambat tetapi tidak terganggu" ini terus mengikuti tren pasar tenaga kerja AS yang secara bertahap mendingin dan melemahkan ekspektasi pasar untuk kenaikan suku bunga cepat lainnya oleh Federal Reserve dalam jangka pendek. Setelah rilis data, pasar cenderung menafsirkannya sebagai pendaratan lembut daripada sinyal resesi, dengan nafsu risiko saham AS secara umum tidak terpengaruh.

United States Non Farm Payrolls

Sumber Data: tradingeconomics.com

Sebaliknya, sinyal dari Bank of Japan memiliki dampak struktural yang lebih besar terhadap likuiditas global. Pada awal Januari, Gubernur Bank of Japan Kazuo Ueda, dalam penampilan publik pertamanya tahun ini, menegaskan kembali bahwa BOJ akan terus melakukan normalisasi kebijakan moneter selama inflasi dan kinerja ekonomi memenuhi ekspektasi. Meskipun pernyataan ini tidak merupakan kejutan kebijakan segera, hal tersebut memperkuat keluar sistematis Jepang dari kerangka ultra longgar yang berkepanjangan. Implikasi yang lebih dalam adalah bahwa sebagai bank sentral utama terakhir yang mempertahankan kebijakan ultra longgar jangka panjang, "normalisasi" Jepang secara mendasar mengubah distribusi likuiditas global. Seiring selisih suku bunga antara Jepang dan AS secara bertahap menyempit, daya tarik transaksi carry global berkurang, dan diskusi tentang repatriasi modal Jepang dari aset berisiko luar negeri semakin meningkat. Dalam jangka panjang, ini akan secara sistematis mengurangi insentif dana domestik Jepang untuk memegang obligasi Treasury AS, mendorong modal kembali ke dalam negeri, membatasi permintaan obligasi Treasury AS jangka panjang, dan secara tidak langsung menaikkan dasar suku bunga diskonto untuk aset berisiko global.

Memasuki minggu perdagangan pertama tahun 2026, pasar sekunder kripto menunjukkan pola volatilitas "bull-trap" yang khas—naik awalnya sebelum kemudian turun. Di awal minggu, didorong oleh pemulihan nafsu risiko, BTC telah merebut kembali batas psikologis $90.000 dan berulang kali menguji tingkat $94.000, mencapai tinggi mingguan sekitar $94.700. ETH naik sekitar 10% selama periode yang sama, kembali di atas $3.200, dan secara signifikan mengungguli BTC, menunjukkan rotasi taktis ke aset ber-beta tinggi. XRP terutama menonjol, melonjak lebih dari 25% ke sekitar $2.20, yang mendorong beberapa altcoin utama dan sejenak meningkatkan sentimen spekulatif. Namun, setelah data NFP Jumat, ekspektasi suku bunga membaik dengan cepat, menyebabkan perubahan tajam dalam sentimen pasar. BTC kembali dari puncaknya untuk menguji kembali level $90.000, sementara ETH turun ke sekitar $3.085, dan aset utama lainnya seperti XRP dan SOL juga mengalami koreksi dari kenaikan sebelumnya. Secara keseluruhan, meskipun total kapitalisasi pasar kripto sejenak melampaui $3 triliun dengan kenaikan mingguan sekitar 5%, pertumbuhan terkonsentrasi di hari-hari awal minggu. Penurunan harian yang dipicu oleh data NFP hampir menghapus optimisme sebelumnya, menyoroti sensitivitas pasar yang ekstrem terhadap ekspektasi suku bunga makro. Setelah narasi "kemunduran pemotongan suku bunga" mulai menyebar, modal dengan cepat keluar dari aset ber-beta tinggi. Struktur ini—yang didominasi oleh ekspektasi makro meskipun tidak ada penurunan fundamental—tetap menjadi tantangan utama bagi pasar kripto di awal 2026.

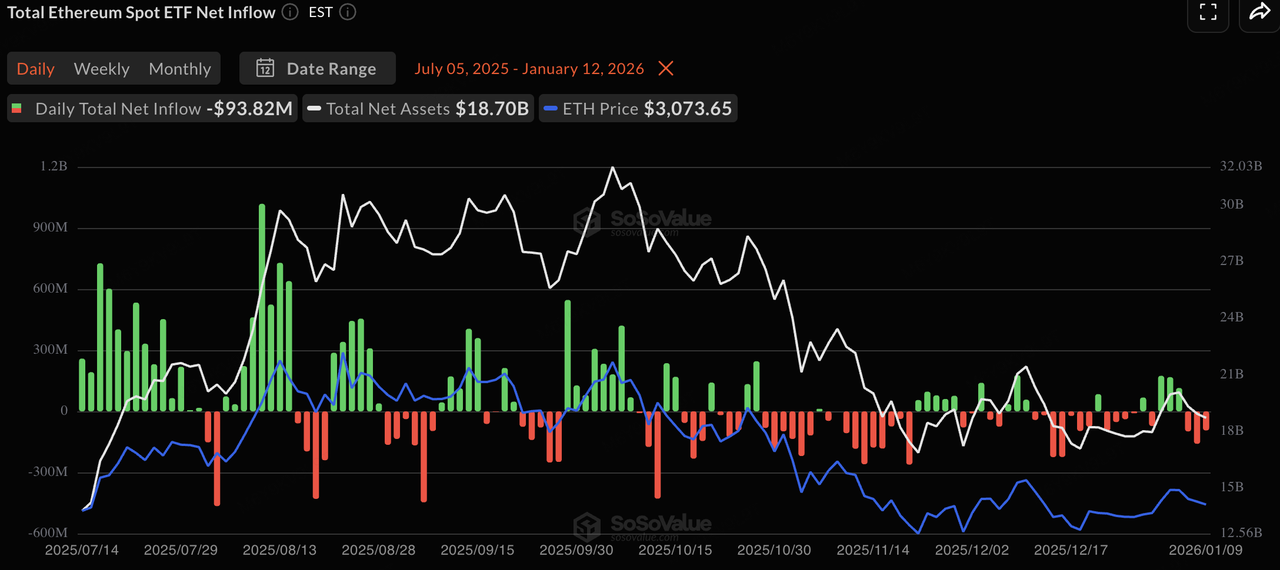

Demikian pula, aliran ETF spot mencerminkan pola "first-in, first-out". Awal minggu, di tengah meningkatnya nafsu risiko, baik ETF spot Bitcoin maupun Ethereum mencatat aliran masuk bersih. Khususnya ETF Bitcoin, mengalami aliran masuk harian yang mencapai tingkat relatif tertinggi yang tidak terlihat selama berbulan-bulan, menunjukkan kembalinya modal alokasi jangka pendek secara taktis. Namun, seiring data makro dirilis, sentimen menjadi hati-hati, dan aliran ETF melambat atau mulai mengalami aliran keluar. Secara keseluruhan, perilaku institusional di tingkat ETF tetap sangat konsisten dengan aksi harga, mencerminkan strategi alokasi taktis di mana modal tradisional tetap berada di luar permainan hingga ketidakpastian makro teratasi.

Sumber Data: SoSoValue

Minggu ini, total kapitalisasi pasar stablecoin mencapai sekitar $308 miliar, naik sedikit sebesar 0,01% minggu ke minggu, tetap berada dalam fase dasar tingkat tinggi. Di antaranya, kapitalisasi pasar USDT berada di $186,792 miliar, mempertahankan dominasinya dengan porsi 60,70%. Sebagai perbandingan, USDC mengalami kontraksi kapitalisasi pasar bulanan sebesar 5,09%, mencerminkan sikap hati-hati dana-dana yang patuh di tengah ketidakpastian makro. Secara struktural, dana-dana mengalir ke aset yang seimbang antara yield dan kepatuhan. Global Dollar (USDG) dan Circle USYC masing-masing mencatat peningkatan kapitalisasi pasar bulanan sebesar 20,92% dan 12,82%. Hal ini menunjukkan bahwa di tengah ekspektasi suku bunga yang berfluktuasi, investor lebih memilih varietas baru yang menawarkan pengembalian bunga atau dukungan kuat. Secara keseluruhan, "dry powder" on-chain tetap mencukupi, dengan dana-dana umumnya berada dalam mode menunggu.

Sumber Data: DeFiLlama

Berdasarkan data terbaru CME FedWatch, konsensus pasar atas The Federal Reserve yang mempertahankan suku bunga tidak berubah pada pertemuan Januari telah mencapai 95,0%. Penurunan tak terduga dalam tingkat pengangguran non-pertanian, ditambah dengan upah yang tetap tinggi, secara esensial menutup jendela pemotongan suku bunga darurat jangka pendek. Pasar sekarang memperkirakan pemotongan suku bunga yang signifikan pertama kali terjadi pada Maret, dengan probabilitas pemotongan 25bp sebesar 27,9%, sementara mempertahankan suku bunga saat ini tetap menjadi ekspektasi utama sebesar 70,8%.

Dalam jangka menengah hingga panjang, fokus penentuan harga suku bunga secara bertahap bergeser ke arah menurun. Harapan pemotongan suku bunga untuk H1 2026 relatif terbatas, dengan titik tengah harga sekitar 325–375bps; hingga akhir 2026 hingga 2027, pasar mulai menetapkan harga pada jalur pelonggaran yang lebih agresif, dengan 300–325bps secara bertahap menjadi penyangga baru untuk suku bunga jangka jauh. Struktur "ketat jangka pendek, longgar jangka panjang" ini mencerminkan preferensi The Fed untuk memperpanjang periode pengamatan guna mengatasi inflasi residu selama pasar tenaga kerja tidak mengalami penurunan tajam. Untuk aset kripto, pembersihan harapan pemotongan suku bunga pada bulan Januari berarti bahwa premium likuiditas jangka pendek tidak mungkin melonjak dengan cepat, dan pasar mungkin terus mengalami fluktuasi yang luas pada tingkat suku bunga tinggi saat ini sambil menunggu sinyal kebijakan yang lebih jelas pada bulan Maret.

Sumber Data: CME FedWatch Tool

Peristiwa Penting yang Perlu Diperhatikan Minggu Ini (GMT+8):

-

13 Jan: Rilis CPI AS Desember. Jika CPI inti terus membaik, hal ini dapat meredakan tekanan penguatan dari data nonfarm dan memberikan momentum bagi pasar kripto untuk menembus level resistensi.

-

14 Jan: Data PPI AS Desember dan penjualan ritel. Data ini akan lebih lanjut melengkapi gambaran inflasi dan memengaruhi harga "ekspektasi resesi".

-

15 Jan: Keputusan suku bunga Bank Korea. Sebagai salah satu pasar perdagangan kripto utama di Asia, kebijakan Korea akan langsung memengaruhi kurs KRW dan premi ritel lokal.

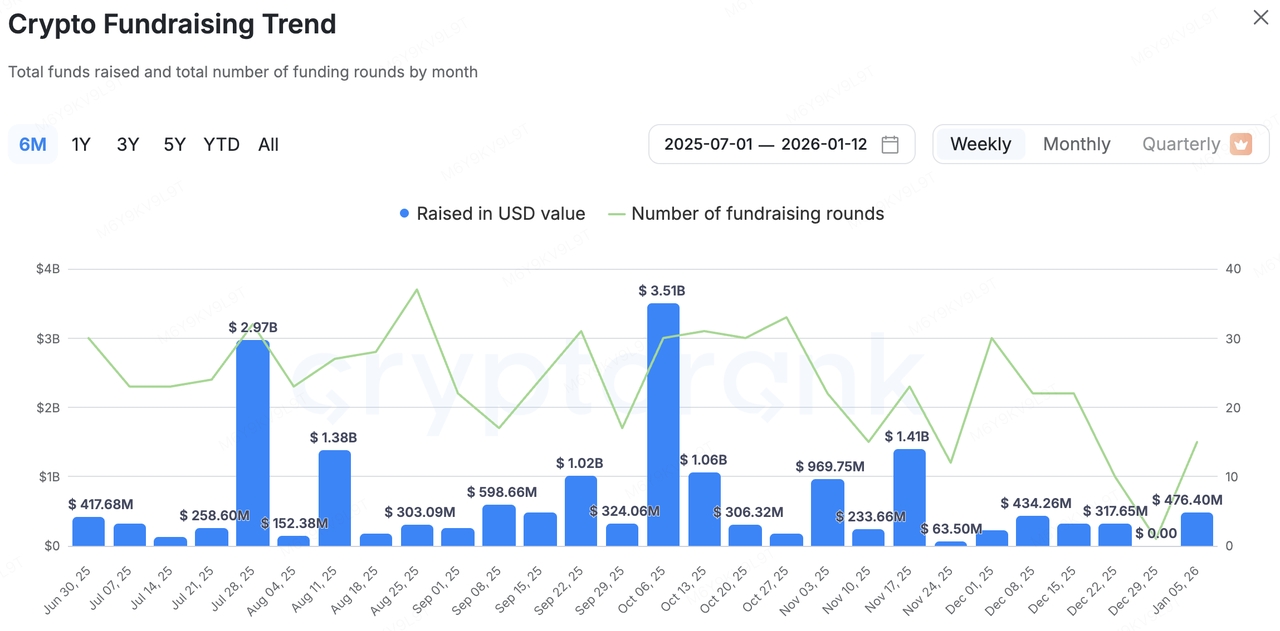

Pengamatan Pendanaan Pasar Primer:

Aktivitas pasar primer berbasis kripto rebound secara signifikan minggu ini. Menurut CryptoRank, dari 5–12 Januari, pasar mengungkapkan lebih dari 10 kejadian pendanaan dengan total $476 juta. Dibandingkan dengan akhir Desember 2025 yang sepi, laju aliran modal mempercepat di awal tahun, dan ukuran pendanaan individu meningkat, menunjukkan bahwa investor institusional telah memulai putaran alokasi aset baru di awal 2026.

Sumber Data: CryptoRank

-

Tres Finance dibeli oleh Fireblocks sebesar 130 juta dolar, bertujuan untuk mengintegrasikan alat akuntansi dan pelaporan kripto ke dalam sistem operasi aset digital Fireblocks.

-

Babylon mengumpulkan $15 juta dalam putaran pendanaan yang dipimpin oleh a16z Crypto untuk mengembangkan protokol staking dan pinjaman Bitcoin non-kustodial, mendorong penggunaan BTC asli di DeFi.

-

Rain menyelesaikan pendanaan Seri C sebesar 250 juta dolar yang dipimpin oleh ICONIQ dengan valuasi 1,95 miliar dolar, memperluas infrastruktur pembayaran stablecoin untuk penyelesaian global tingkat perusahaan.

Ubyx Mendapat Investasi Strategis dari Barclays, Membuka Jalan untuk Saluran Pembayaran yang "Banking" Sesuai Regulasi

Transaksi paling strategis minggu ini adalah investasi strategis Barclays di Ubyx, penyedia infrastruktur manajemen aset dan pembayaran penuh rantai. Ini bukan hanya injeksi modal finansial, tetapi juga sinyal jelas dari bank komersial kelas atas yang mengintegrasikan infrastruktur native kripto ke dalam sistem penyelesaian global.

Model bisnis Ubyx berfokus pada pembangunan platform penyelesaian global yang memungkinkan berbagai stablecoin (seperti USDT, USDC, PYUSD, dll.) beredar seperti uang digital universal. Secara khusus, Ubyx menerapkan buku aturan bersama dan mekanisme rekening penyelesaian yang sudah dialokasikan sebelumnya untuk memastikan pencairan nilai par antara penerbit dan institusi, mendukung pembayaran peer-to-peer tanpa pihak ketiga sambil menyelaraskan perlakuan akuntansi sebagai setara uang tunai. Ini mengatasi titik nyeri utama di pasar stablecoin saat ini: pengguna sering kali perlu "on/off-ramp" antara dunia kripto dan bank tradisional, yang menghasilkan biaya gesekan yang tinggi. Ubyx menghilangkan hambatan ini dengan memungkinkan pencairan langsung ke rekening bank atau fintech, mendorong adopsi massal. Melalui infrastruktur ini, institusi tradisional seperti Barclays dapat mencapai pemetaan yang mulus antara rekening fiat dan posisi stablecoin on-chain, memanfaatkan kontrak pintar untuk penyelesaian lintas batas yang efisien dan pengelolaan kas sambil tetap mempertahankan kontrol audit kepatuhan (KYC/AML).

Dalam konteks kerangka peraturan stablecoin global yang secara bertahap diterapkan, Ubyx memainkan peran sebagai "jembatan kepatuhan." Masuknya Barclays menunjukkan bahwa persaingan pembayaran di masa depan tidak akan hanya tentang saluran tetapi integrasi mendalam lapisan "akun + penyelesaian" yang mendasari. Ke depan, tingkat penetrasi pasca peluncuran dan kedalaman kerja sama dengan penerbit utama akan menjadi kunci yang perlu diperhatikan, menentukan efek penguatan pada "era stablecoin."

3. Proyek Spotlight

Apakah Bursa Kripto Beralih ke TradFi untuk Pertumbuhan Bertahap? Dua Jalur Paralel: MT5 (CFDs) vs. Perpetuals Asli

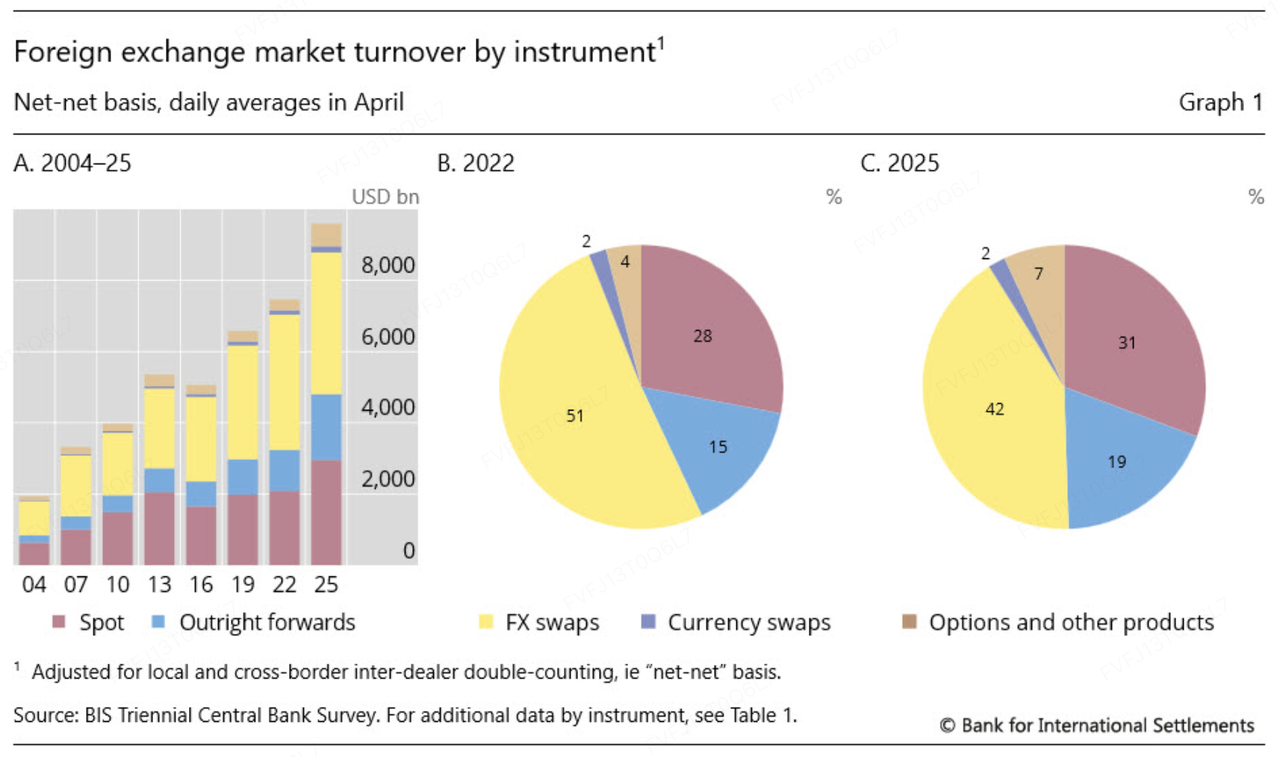

Dalam fase pasar yang ditandai dengan volatilitas kripto yang relatif rendah dan kompetisi likuiditas "zero-sum" yang semakin ketat, ekspansi bursa kripto ke TradFi pada intinya adalah upaya untuk mencari peluang perdagangan yang lebih stabil dan akses ke kolam likuiditas yang lebih besar. Data terbaru mendukung arah ini: survei triwara BIS 2025 melaporkan bahwa rata-rata transaksi harian OTC FX global mencapai $9,6 triliun pada April 2025 (+28% vs. 2022), sementara World Gold Council (WGC) menunjukkan rata-rata volume perdagangan harian pasar emas naik ke $361 miliar pada 2025 (+56% YoY), dan singgungan singkat pada $561 miliar/hari pada Oktober 2025. Dalam periode dengan katalis makro yang lebih padat, FX dan logam mulia cenderung menghasilkan lebih banyak "volatilitas yang dapat diperdagangkan," menciptakan dasar permintaan yang lebih praktis bagi bursa untuk memperluas deret produk mereka.

Sumber Data: https://www.bis.org/statistics/rpfx25_fx.htm

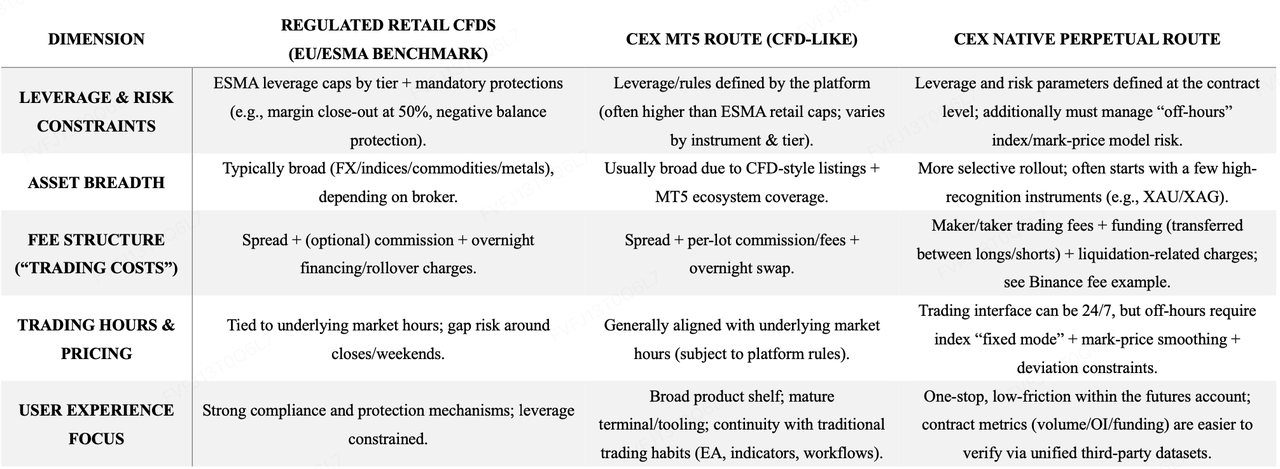

Dari perspektif strategi produk, pasar semakin mengamati pendekatan "dual-track":

-

Rute MT5 (CFD) — ekspansi cepat dan keakraban bagi trader TradFi. Dengan menerapkan model yang lebih dekat dengan tumpukan CFD/rekanan tradisional, platform seperti Bybit dan Bitget dapat dengan cepat menjangkau FX, logam mulia, komoditas, dan indeks—sambil secara alami mewarisi kebiasaan terminal dan alat yang ada dari para pedagang tradisional (misalnya, alur kerja MT5).

-

Rute perpetual asli — pengalaman terpadu dan pemanfaatan ulang roda putar derivatif kripto. Rute ini menekankan integrasi eksposur TradFi secara langsung ke dalam ekosistem derivatif inti bursa. Sebagai contoh, Binance memasukkan kontrak perpetual TradFi yang dikutip dalam USDT (misalnya, XAUUSDT, XAGUSDT) dan mengungkapkan logika penanganannya selama jam non perdagangan (misalnya, mode indeks tetap, smoothing harga patokan, dan batasan deviasi) untuk mengurangi likuidasi yang tidak diperlukan yang diakibatkan oleh divergensi indeks/harga patokan ketika indeks dasar berhenti diperbarui.

Aktivitas perdagangan awal secara inheren dilacak melalui berbagai sudut pandang. Untuk rute MT5/CFD, visibilitas pasar sering bergantung pada pengungkapan platform dan laporan media (misalnya, Bybit dilaporkan mencapai $24B dalam volume emas & FX harian; Bitget baru-baru ini memasarkan volume harian TradFi melebihi $2B). Sebaliknya, rute kontrak perpetual asli lebih mudah dipantau oleh pihak ketiga di bawah kerangka kerja yang lebih baku—misalnya, Coinglass menyediakan snapshot volume 24 jam dan minat terbuka untuk kontrak XAU untuk pengecekan silang eksternal. Pentingnya, "volume" di berbagai model dapat mencerminkan definisi statistik yang berbeda (putaran nominal, nilai wajah kontrak, inklusi leverage, agregasi produk lintas), yang membuatnya lebih cocok untuk menangkap momentum dan pertumbuhan, daripada sebagai metrik ketat untuk peringkat yang tepat.

Perbedaan paling signifikan antara kedua jalur ini cenderung muncul dalam mekanika penentuan harga dan gesekan perdagangan:

-

MT5/CFD menyerupai perdagangan margin tradisional: Spread dan komisi per lot membentuk biaya transaksi eksplisit, sementara swap overnight menjadi biaya utama dalam memegang posisi.

-

Perpetual asli bergantung pada biaya dan pendanaan bergaya bursa: Biaya maker/taker adalah biaya eksplisit utama, tarif pendanaan mentransfer laba/rugi antara posisi long dan short, dan biaya terkait likuidasi dapat berlaku. Menggunakan baseline yang diungkapkan Binance sebagai contoh, biaya perpetual sering kali berada di sekitar maker 0.02% / taker 0.05%, sementara pendanaan XAU biasanya berlangsung setiap 4 jam, berfluktuasi sesuai dengan kepadatan posisi dan dinamika basis. Sebaliknya, halaman MT5 Bybit sering kali menampilkan harga dalam format yang lebih alami untuk broker (misalnya, "mulai dari $3 per lot"), dan Bitget cenderung memrodukkan pengungkapan biaya melalui "komisi per lot + tingkatan leverage" pada tingkat instrumen.

Perbandingan leverage juga memerlukan kehati-hatian. Regulasi tradisional (misalnya, ESMA) menerapkan batas leverage CFD ritel berdasarkan kategori (misalnya, 20:1 untuk emas/indikator utama; 30:1 untuk pasangan FX utama). Penawaran MT5 dari bursa kripto sering memasarkan batas yang lebih tinggi (tergantung instrumen dan tier), sementara kontrak perpetual asli biasanya menetapkan batas yang lebih "khas bursa" per kontrak (misalnya, XAGUSDT hingga 50x seperti yang diumumkan).

Sumber Data: kompilasi KuCoin Ventures berdasarkan informasi publik

Dari sudut pandang strategi platform, native perpetuals terlihat lebih seperti kategori derivatif "dalam daftar internal": perilaku perdagangan, kontrol risiko, pembuatan pasar, dan roda likuiditas tetap berada dalam ekosistem derivatif milik bursa sendiri—memudahkan koordinasi dengan kerangka margin yang ada dan antarmuka kuantitatif/pembuat pasar. MT5/CFD, sebaliknya, berfungsi lebih seperti garis bertahap gaya broker: lebih cepat diluncurkan, cakupannya lebih luas, dan lebih cocok untuk menangkap pengguna FX/CFD tradisional dengan gangguan kebiasaan minimal. Untuk pengguna ritel, pertukarannya sama jelasnya: perpetual asli cenderung menawarkan pengalaman satu atap, gesekan lebih rendah, dan data yang lebih dapat diverifikasi secara eksternal, sementara MT5/CFD cenderung menawarkan cakupan produk yang lebih luas, ekosistem terminal yang matang, dan kelanjutan dari alur kerja yang telah mapan.

Dua pendekatan ini tidak saling eksklusif. Campuran optimal tergantung pada tujuan utama bursa—apakah fokus pada peningkatan likuiditas secara bertahap dalam ekosistem derivatifnya sendiri, atau fokus pada ekspansi produk yang cepat melalui kerangka broker yang mapan untuk menjangkau basis pedagang TradFi yang lebih luas. Gerakan terbaru Bitget, misalnya, menunjukkan bagaimana satu platform dapat mendorong kedua jalur tersebut secara sejajar untuk melayani segmen pengguna yang berbeda dan berbagai lapisan permintaan.

Tentang KuCoin Ventures

KuCoin Ventures adalah unit investasi utama dari KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibangun berdasarkan kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif era Web 3.0, KuCoin Ventures mendukung pembangun kripto dan Web 3.0 secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan didorong oleh penelitian, KuCoin Ventures bekerja erat dengan proyek-proyek portofolionya sepanjang seluruh siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Pernyataan Penyangkalan Informasi pasar umum ini, yang mungkin berasal dari pihak ketiga, sumber komersial, atau sumber yang didukung, bukan merupakan saran keuangan atau investasi, tawaran, undangan, atau jaminan. Kami menolak segala tanggung jawab atas akurasi, kelengkapan, keandalan, dan segala kerugian yang mungkin terjadi. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna sebaiknya melakukan riset, menilai secara bijaksana, dan menanggung seluruh tanggung jawab.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.