**Laporan Mingguan KuCoin Ventures: Ujian Stres Tiga Kali Lipat – Deleveraging Simultan pada DeFi, Makro, dan Aset Naratif**

2025/11/10 16:36:02

1. **Sorotan Pasar Mingguan**

**Kegagalan Single-Point, Amplifikasi Sistemik: Serangan Balancer Memicu Guncangan pada Produk Hasil DeFi dan Depegging Stablecoin**

Minggu ini, pasar DeFi kembali menyaksikan reaksi berantai yang dipicu oleh satu insiden keamanan. Guncangan dimulai dengan eksploitasi besar pada kontrak V2 Balancer, yang menurut perkiraan media dan perusahaan keamanan mengakibatkan kerugian sekitar $128 juta. Secara teknis, pelaku memanfaatkan kelemahan dalam cara kontrak menangani presisi desimal dan pembulatan, menggunakan swap mikro dalam batch untuk mengakumulasi kesalahan kecil, secara bertahap mendistorsi harga pool, dan dalam jalur interaksi yang diizinkan kontrak, menguras aset dengan biaya yang sangat rendah.

Segera setelah itu, platform hasil on-chain Stream Finance mengungkapkan kerugian sekitar $93 juta yang terkait dengan pengelola aset eksternal dan menangguhkan setoran/penarikan. Sebagai catatan, kehancuran Stream bukan merupakan konsekuensi langsung dari eksploitasi Balancer dan juga dipengaruhi oleh peristiwa "10/11" sebelumnya yang melibatkan likuidasi massal. Namun, hal ini bertindak sebagai penguat risiko di tingkat struktur pasar dan sentimen: kerusakan pada infrastruktur hulu memicu ketakutan, LP menarik dana mereka, dan kedalaman market-making menyusut. Dalam kondisi seperti itu, setiap penyimpangan dalam strategi platform itu sendiri atau strategi pengelola eksternal dapat dengan cepat mengubah penebusan yang dapat dikelola menjadi rush besar-besaran, memicu lingkaran umpan balik negatif “penebusan → tekanan jual → penurunan harga → lebih banyak penebusan”.

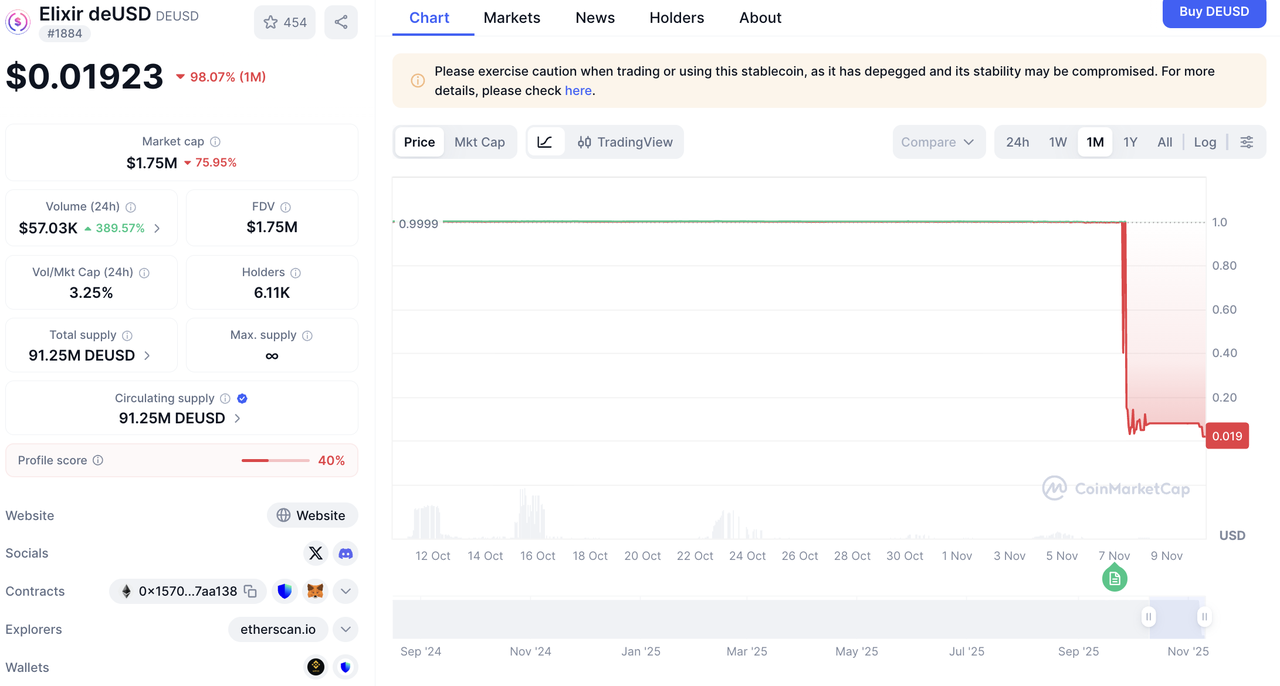

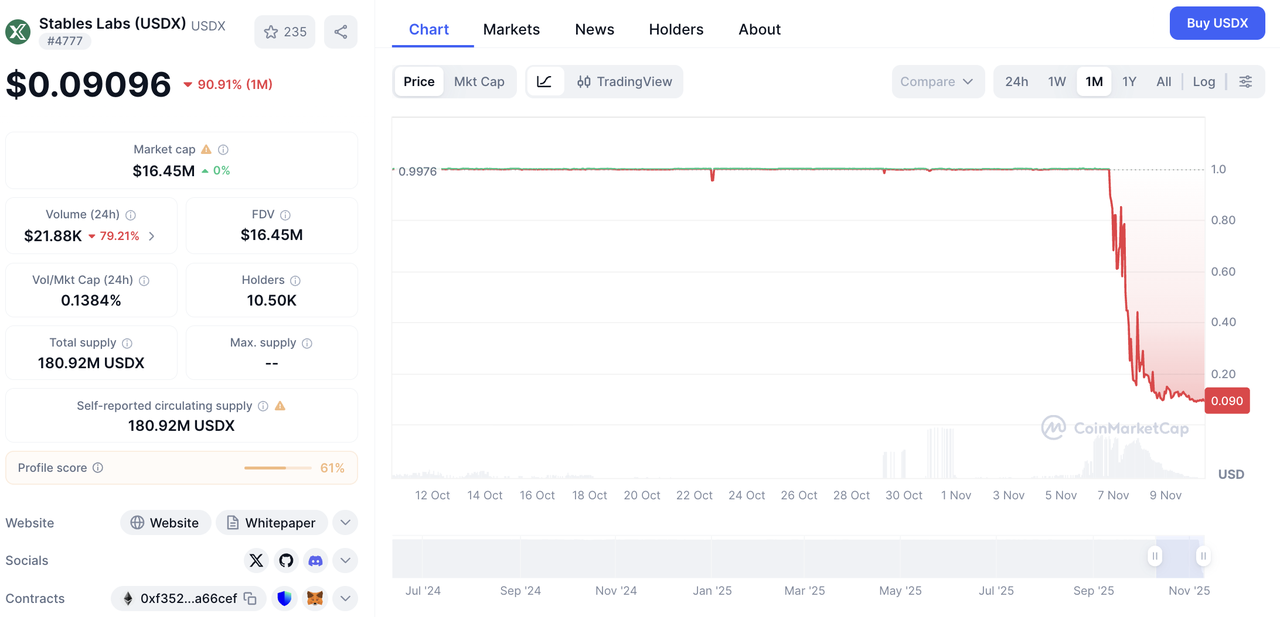

Setelah likuiditas upstream dan produk hasil tingkat menengah mengalami tekanan, dampak dengan cepat menyebar ke downstream dalam pinjaman dan stablecoin. deUSD, yang memiliki eksposur terkait dengan Stream, mengalami gangguan pada jalur agunan dan penebusan, sehingga proyek tersebut terpaksa menghentikannya. USDX, yang terkena kombinasi kekosongan likuiditas dan ketidakseimbangan market-making, mengalami depegging yang dalam, dengan harga sempat diperdagangkan dalam rentang $0.30–$0.40 dan kini jatuh di bawah $0.01. Kedua kasus ini menyoroti batasan rapuh dari “stabilitas”: ketika jendela penebusan tersumbat, inventori market-maker tidak mencukupi, dan nilai agunan turun secara bersamaan, peg dapat gagal secara non-linear dalam interval waktu singkat, menghasilkan spiral kematian “penurunan harga → kepanikan penebusan → kekosongan likuiditas → penurunan harga lebih lanjut”.

Sumber Data: CoinMarketCap

Pada tingkat yang lebih tinggi, kejutan ini mengungkapkan kerentanan struktural dalam DeFi daripada sekadar kecelakaan yang terisolasi. Pertama, pihak-pihak terkait yang berlapis-lapis dan rantai strategi mengubah “komposabilitas” menjadi pedang bermata dua: ketidaksesuaian di satu tautan dapat diperkuat di sepanjang jalur penebusan. Kedua, mekanisme penebusan dan peg sangat bergantung pada kedalaman AMM dan ketahanan oracle—ketergantungan yang secara inheren rapuh dalam pasar yang tertekan. Ketiga, pengungkapan terbatas dan ketidakselarasan waktu yang buruk memperburuk penurunan harga yang pesimistis: semakin tidak transparan campuran aset, semakin dalam diskon yang didorong kepanikan.

Oleh karena itu, menilai risiko saat ini dan ke depan harus melampaui pergerakan harga aset tunggal dan lebih fokus pada sinyal struktural: apakah penebusan bersih di pool inti terus-menerus menyimpang dari kedalaman market-making; apakah konsentrasi pihak terkait/penahanan di protokol utama meningkat; dan apakah jeda re-pegging setelah depeg stablecoin semakin panjang. Dibandingkan dengan aksi harga sesaat, indikator-indikator ini lebih baik dalam mendeteksi lebih awal efek loop yang saling memperkuat antara harga, arus, dan kepercayaan, serta membedakan gangguan yang singkat dan bisa sembuh sendiri dengan tekanan yang berpotensi berdampak sistemik.

2. Sinyal Pasar Seleksi Mingguan

Penyedotan Likuiditas Makro dan Risiko On-Chain Beresonansi, Menunggu Terobosan dari Washington dan Fed

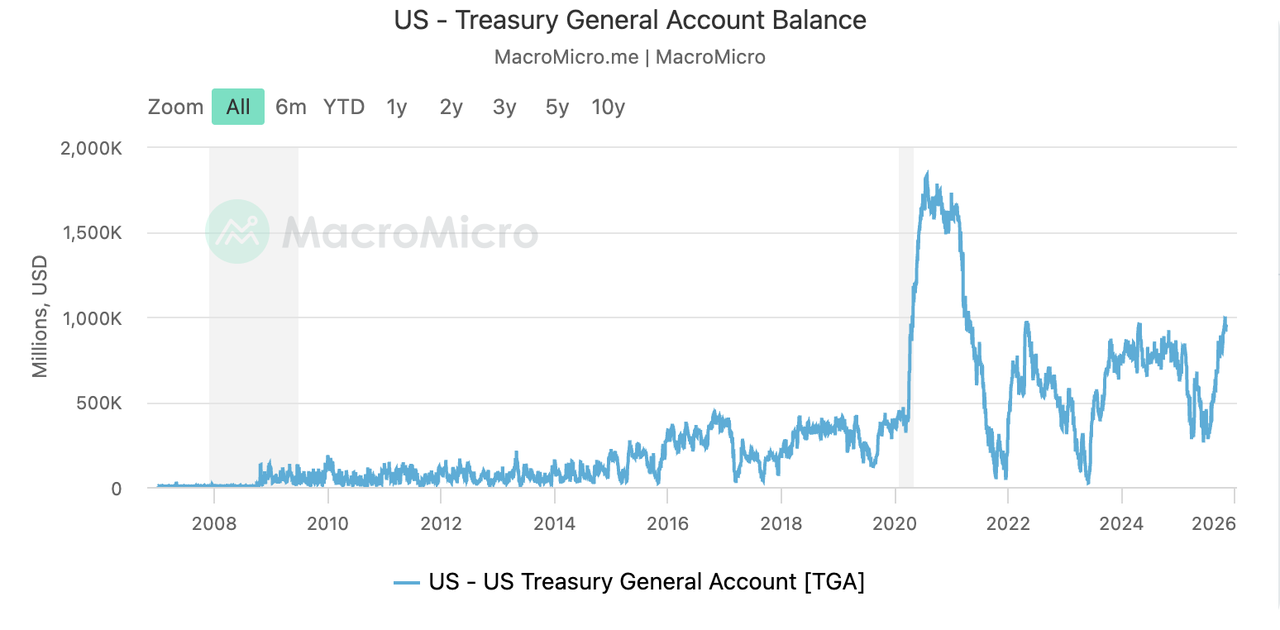

Pasar modal global, khususnya di Amerika Serikat, mengalami badai likuiditas yang tiba-tiba minggu lalu. Pusat badai ini adalah Treasury General Account (TGA) yang terus membengkak, akibat langsung dari penutupan pemerintah AS yang berkepanjangan. Mekanismenya sederhana: selama penutupan, Departemen Keuangan terus mengumpulkan dana dari pasar dengan menerbitkan obligasi (aliran masuk ke TGA), sementara sebagian besar pengeluaran pemerintah dihentikan (aliran keluar dari TGA diblokir). Aliran dana satu arah ini telah menjebak modal di dalam TGA, mencegahnya beredar di pasar. Akibatnya, saldo TGA melonjak dari $300 miliar menjadi sekitar $1 triliun dalam tiga bulan terakhir, secara efektif menyedot sejumlah besar likuiditas dari sistem keuangan. Selain itu, kebijakan pengetatan kuantitatif (QT) oleh Federal Reserve selama tiga tahun terakhir telah menguras likuiditas, menjadikan tindakan Departemen Keuangan sebagai faktor yang memperburuk situasi, sehingga cadangan bank terus menipis dan buffer modal sistem keuangan hampir terkuras.

Kekurangan likuiditas akut ini secara langsung menyebabkan penguatan dolar AS dan memberikan tekanan signifikan pada aset berisiko seperti saham, dengan S&P 500 menunjukkan tren penurunan di tengah sentimen risk-off yang meningkat. Pasar saham AS mengalami "Black Tuesday" minggu lalu, dengan semua indeks utama turun tajam. Saham teknologi paling terdampak, dengan Nasdaq Composite anjlok lebih dari 2% dan indeks semikonduktor turun 4%. Meskipun pasar mengalami rebound dari titik terendahnya pada hari Jumat, hal ini tidak cukup untuk menghindari akhir dari tren kemenangan tiga minggu berturut-turut.

Sumber Data: SoSoValue

Dingin tersebut juga menjalar ke pasar kripto, dengan aliran keluar modal menjadi sangat menonjol. Data aliran dana ETF menunjukkan aliran keluar bersih sebesar $1,22 miliar dari ETF BTC dan $507 juta dari ETF ETH dalam satu minggu. Namun, dua ETF SOL justru melawan tren, mencatat aliran masuk bersih sebesar $136 juta, menunjukkan bahwa sebagian modal aktif mencari tempat perlindungan baru atau peluang spekulasi.

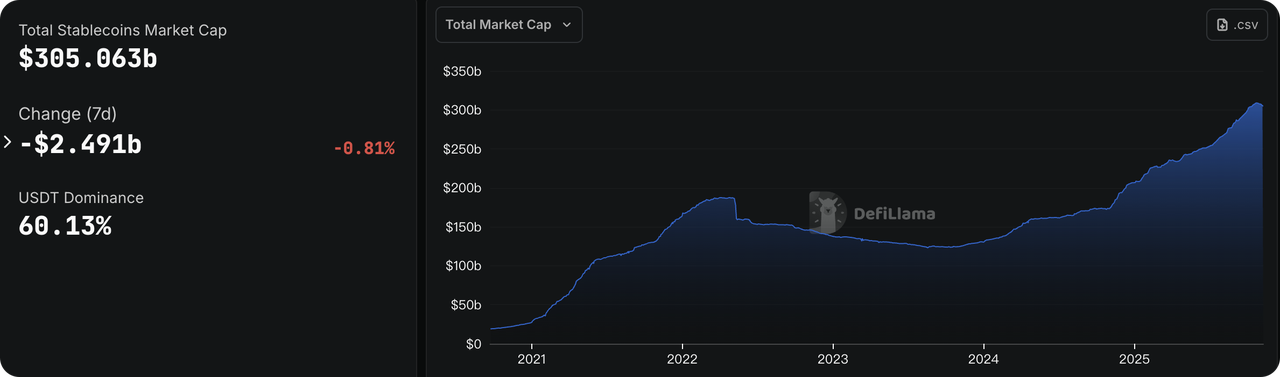

Sumber Data: DeFiLlama

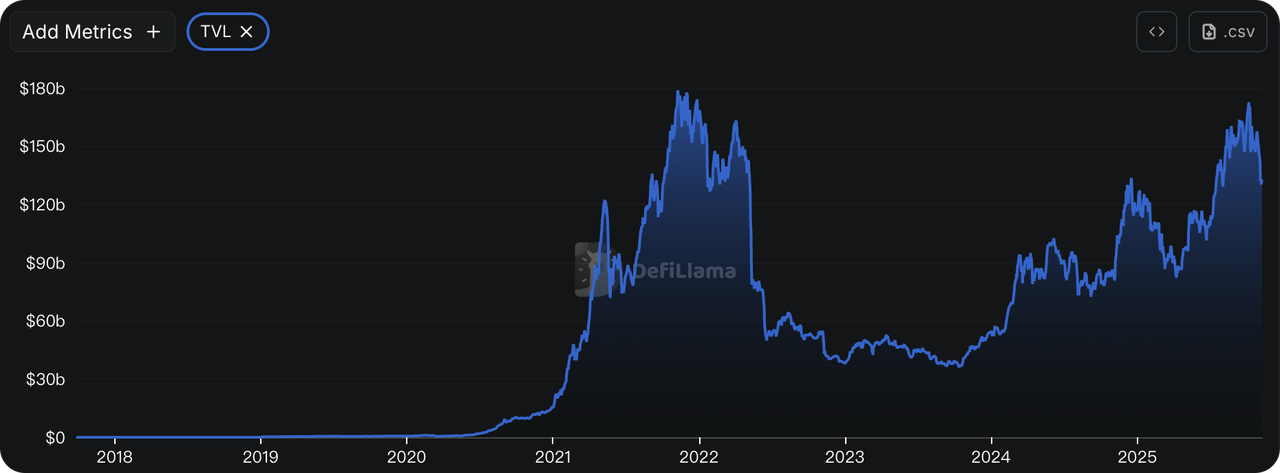

Lebih buruk lagi, peristiwa risiko dalam ekosistem kripto telah memperbesar ketakutan dan kekhawatiran di antara pemegang modal besar. Eksploitasi kerentanan kontrak pintar di Balancer minggu lalu memicu penarikan dana besar-besaran dari sektor DeFi. Menurut data DeFiLlama, nilai total terkunci (TVL) di DeFi kripto merosot dari hampir $150 miliar menjadi $130 miliar, penguapan sekitar $20 miliar hanya dalam satu minggu. Lebih mengkhawatirkan, pasokan total stablecoin juga mulai menyusut, menunjukkan tanda-tanda stagnasi pertumbuhan yang mirip dengan periode sebelum keruntuhan UST pada tahun 2022. Pasokan USDe hampir terpangkas setengah dari puncaknya, sementara stablecoin utama seperti USDT dan USDC juga mencatat pertumbuhan negatif yang kecil.

Sumber Data: CME FedWatch Tool

Menurut CME FedWatch Tool, pasar futures suku bunga sedang memperhitungkan probabilitas sebesar 66,8% untuk penurunan suku bunga sebesar 25 basis poin oleh Federal Reserve pada bulan Desember. Ekspektasi pasar ini terutama dipicu oleh kekhawatiran terhadap stabilitas keuangan: krisis likuiditas yang dipicu oleh penutupan pemerintah telah menyebabkan lonjakan suku bunga utama, dan dikombinasikan dengan penurunan signifikan pada aset berisiko, pasar percaya bahwa Fed akan dipaksa untuk melakukan intervensi demi menstabilkan sistem.

Namun, harga pasar ini sangat bertentangan dengan dilema yang dihadapi Fed. Penutupan pemerintah yang menyebabkan krisis likuiditas juga menciptakan kekosongan data untuk indikator ekonomi kunci seperti laporan non-farm payrolls dan CPI. Hal ini membuat Fed yang bergantung pada data menjadi "terbang buta." Dengan tidak adanya data konkret, pejabat hawkish yang khawatir akan kebangkitan inflasi memiliki alasan kuat untuk mempertahankan suku bunga tetap di bulan Desember, sehingga menyuntikkan tingkat ketidakpastian tinggi pada rapat FOMC yang akan datang.

Sumber Data: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Secercah Harapan untuk Pembukaan Kembali Pemerintah: Pasar prediksi di Polymarket menunjukkan probabilitas pemerintah AS kembali dibuka minggu ini (12-15 November) meningkat tajam. Hal ini mengikuti laporan bahwa Senat telah mencapai kesepakatan untuk mengakhiri penutupan, yang menunjukkan kemungkinan terobosan dalam apa yang telah menjadi penutupan pemerintah terpanjang dalam sejarah AS.

-

Pejabat Fed Dalam Sorotan: Sejumlah pejabat Federal Reserve, termasuk beberapa anggota voting FOMC, dan Menteri Keuangan Bentsen dijadwalkan berbicara minggu ini. Dengan tidak tersedianya data resmi, komentar mereka akan diawasi dengan cermat oleh pasar untuk mencari petunjuk mengenai jalur kebijakan masa depan.

Observasi Pasar Utama:

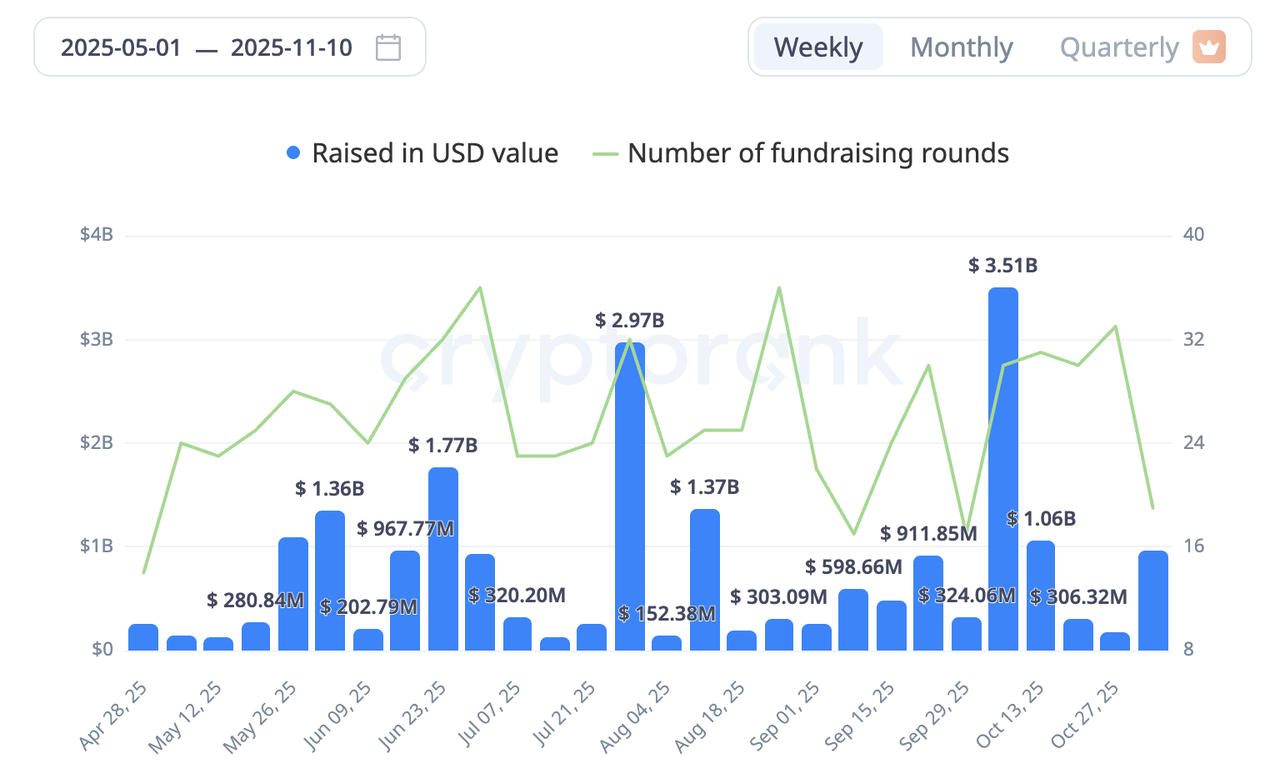

Penggalangan dana di pasar utama kripto mengalami rebound minggu lalu. Putaran penting termasuk penggalangan dana eksternal pertama Ripple dalam hampir enam tahun, yang menghasilkan putaran strategis sebesar $500 juta. Selain itu, perusahaan publik biotek Tharimmune (THAR) berhasil mengumpulkan $540 juta untuk beralih menjadi treasury bagi konsep DAT-Canton Coin (CC).

Sumber Data: CryptoRank

Campuran Kekacauan dan Semangat: Perubahan Aturan Pertengahan Stabil Tetap Menghasilkan Oversubscription Besar-Besaran

Fokus utama pasar utama minggu lalu tidak diragukan lagi adalah fase kedua dari acara pra-setoran untuk blockchain L1 yang berfokus pada stablecoin, Stable. Fase ini dirancang untuk menjawab kritik komunitas terkait "dominasi paus" selama putaran pertama dengan memperkenalkan mekanisme yang lebih "adil". Namun, prosesnya dipenuhi dengan berbagai komplikasi.

Saat peluncuran, antusiasme pasar yang besar dengan cepat berubah menjadi adegan penggalangan dana yang kacau. Antarmuka front-end resmi mengalami kemacetan karena tingginya trafik, dan beberapa peserta yang berusaha untuk melewati antarmuka tersebut dengan langsung berinteraksi dengan smart contract malah mengirim dana ke alamat yang salah secara tidak sengaja. Sebagai tanggapan, tim proyek menyesuaikan aturan di tengah acara, tidak hanya membuka kembali jendela setoran selama 24 jam tetapi juga meningkatkan batas per dompet hingga $1 juta. Meskipun langkah ini berhasil mengatasi masalah kemacetan, komunitas mengemukakan kontroversi baru, dengan kritikus berpendapat bahwa langkah tersebut menyimpang dari prinsip awal yaitu partisipasi yang adil.

Terlepas dari kekacauan awal dan kontroversi yang muncul, acara tersebut akhirnya berhasil menarik hampir $1,8 miliar dalam setoran, jauh melebihi hard cap sebesar $500 juta. Pada hari yang sama acara tersebut diluncurkan, Binance mencatatkan kontrak perpetual STABLEUSDT untuk perdagangan Pra Pasar. Berdasarkan total suplai sebesar 100 miliar token dan harga perdagangan (sekitar $0,056 saat tulisan ini dibuat), pasar memberikan Stable Fully Diluted Valuation (FDV) sebesar $5,6 miliar.

Alasan utama untuk hasil yang kacau namun sangat sukses ini adalah bahwa, setelah berbagai kegagalan dalam protokol DeFi stablecoin yield baru-baru ini, sejumlah besar modal yang mencari keamanan serta potensi pengembalian tinggi melihat acara pra-setoran Stable sebagai tujuan yang ideal. Oleh karena itu, proses yang penuh gejolak, oversubscription yang masif, dan penilaian awal yang tinggi dari pasar sekunder secara kolektif mencerminkan minat pasar yang intens serta ekspektasi kompleks terhadap proyek ini.

3. Proyek Spotlight

DAT: Kompresi Premium Cepat—Memasuki fase “Jual Koin untuk Membeli Kembali Saham” yang Tinggal Menguap

Dengan pasar kripto yang mengalami penurunan dalam beberapa minggu terakhir, para investor semakin mempertanyakan strategi DAT (digital asset treasury). Premi ekuitas untuk model yang digerakkan oleh treasury mengalami kompresi secara cepat, dan fokus perdagangan bergeser dari “ekspansi multipel berbasis cerita” ke “menggunakan buyback untuk menutup diskon.” MicroStrategy (MSTR) kini turun lebih dari separuh dari puncak siklusnya, sementara banyak nama DAT yang terkait altcoin telah jatuh lebih dari 80% dari titik tertingginya. Pasar tidak lagi memperlakukan saham-saham ini sebagai “proksi beta tinggi” untuk BTC/ETH; penetapan harga kini kembali ke nilai aset bersih (NAV) yang mendasarinya.

Valuasi DAT tidak didasarkan pada arus kas operasional berulang, melainkan pada NAV treasury ditambah dengan premi narasi. Saat penyebaran narasi meluas dan peniru mulai bermunculan, kelangkaan tereduksi dan basis premi terkikis. Dengan pengawasan regulasi yang semakin ketat dan laporan short-seller (misalnya, Kerrisdale Capital) yang meningkat, titik lemah dalam pasar yang menurun menjadi jelas: kurangnya generasi kas yang cukup untuk mengimbangi penurunan nilai aset, yang memperkuat repricing pro-siklikal.

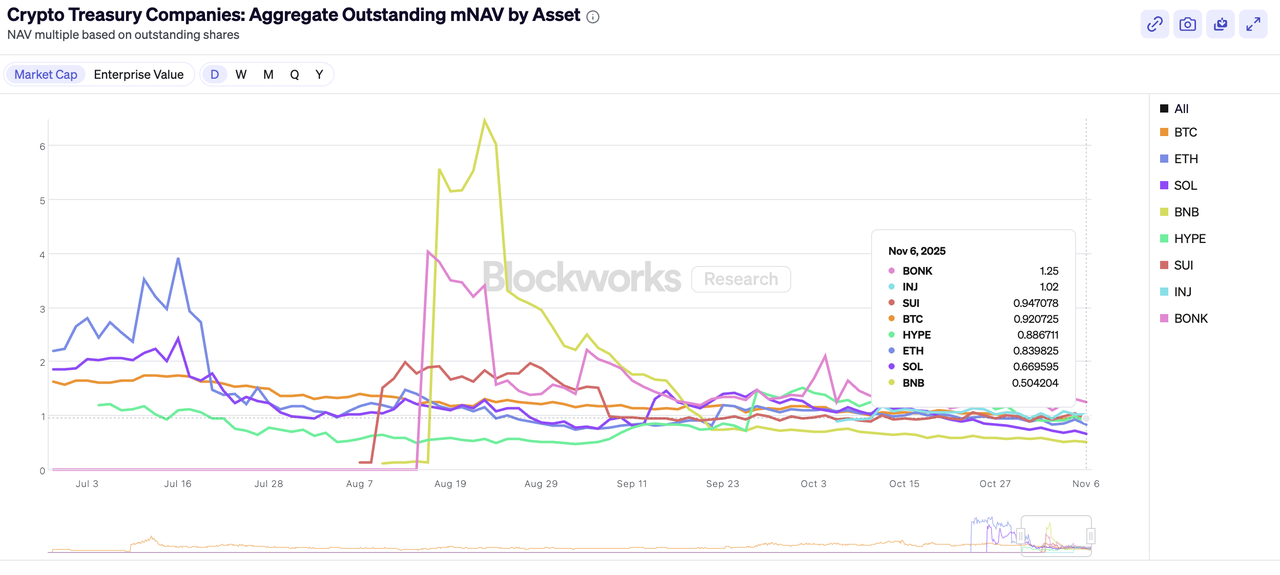

Sumber Data: https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

Di sisi ETH, ETHZilla telah menetapkan template yang jelas: menjual ETH senilai kurang lebih $40 juta untuk mengumpulkan uang tunai, lalu membeli kembali sekitar 600.000 saham untuk mempersempit diskon saham terhadap NAV—sembari menyatakan bahwa buyback akan terus dilakukan selama diskon tetap ada. SharpLink Gaming (SBET) juga melanjutkan otorisasi buyback hingga $1,5 miliar yang sebelumnya disetujui, dengan menekankan pembelian saat harga saham diperdagangkan di bawah crypto NAV-nya. Dalam jangka pendek, langkah-langkah ini membantu memperbaiki diskon ekuitas; secara sistemik, bagaimanapun, langkah-langkah tersebut menormalisasi siklus “jual koin → dana buyback” yang, dalam pasar lemah, meningkatkan pasokan spot marginal, menciptakan ketegangan antara perbaikan ekuitas dan tekanan jual yang mendasarinya.

Secara mekanis, reset ini terlihat dari penurunan rasio mNAV/NAV (nilai pasar terhadap NAV). Ketika premi memudar dan jendela pembiayaan menyempit, perusahaan semakin mengandalkan pelupasan aset treasury untuk membeli kembali saham, mengurangi leverage, dan mendukung harga. Hasilnya: diskon ekuitas menyempit sementara pasar spot menyerap tekanan jual yang lebih besar—refleksivitas mengalir dari ekuitas kembali ke harga koin. Untuk saat ini, segmen ini tetap dalam fase de-frothing dan repricing; premi dan ritme buyback perlu dipantau dengan cermat, dan masih terlalu dini untuk mengasumsikan pemulihan berbentuk V.

Tentang KuCoin Ventures

KuCoin Ventures adalah divisi investasi utama dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun berdasarkan kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Dengan tujuan untuk berinvestasi dalam proyek-proyek kripto dan blockchain yang paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis penelitian, KuCoin Ventures bekerja sama erat dengan proyek-proyek portofolio sepanjang siklus kehidupan mereka, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukanlah nasihat keuangan atau investasi, penawaran, ajakan, atau jaminan. Kami tidak bertanggung jawab atas akurasi, kelengkapan, keandalan, dan kerugian yang mungkin terjadi akibatnya. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna harus melakukan penelitian, menilai dengan bijak, dan bertanggung jawab penuh.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.