**Laporan Mingguan KuCoin Ventures: Crypto di Bawah Bayangan Kenaikan Suku Bunga Jepang: Likuidasi Machi, Terjun Monad, dan Stablecoin di Tengah Musim Likuiditas yang Sulit**

**Laporan Mingguan KuCoin Ventures: Crypto di Bawah Bayangan Kenaikan Suku Bunga Jepang: Likuidasi Machi, Terjun Monad, dan Stablecoin di Tengah Musim Likuiditas yang Sulit**

2025/12/02 10:06:02

**1. Sorotan Pasar Mingguan**

**Persimpangan Setelah Pemulihan Tertunda: Game dan Sentimen di Pasar Volatil**

Minggu lalu, pasar sekunder kripto mengalami beberapa kali gejolak yang berulang. Pasar tidak langsung memilih arah antara bullish dan bearish; sebaliknya, pasar menampilkan drama rollercoaster antara "ketakutan ekstrem" dan "keserakahan ekstrem," yang ditandai dengan "jongkok dalam diikuti dengan lompatan," hanya untuk menghadapi "pukulan mendadak." Di satu sisi, didukung oleh kondisi oversold teknis jangka pendek, ekspektasi pemotongan suku bunga makro, dan keyakinan "bull sejati" dari institusi seperti MicroStrategy, BTC berhasil melakukan pembalikan berbentuk V dari lembah putus asa di $81.000 menuju puncak $92.000 dalam waktu singkat, menunjukkan resiliensi yang baik. Di sisi lain, kekejaman permainan on-chain serta fluktuasi liar dari aset-aset tertentu menyebabkan dana agresif yang mencoba menangkap keuntungan berlebih dalam volatilitas membayar harga yang mahal.

Dalam lingkungan yang kekurangan modal tambahan berkelanjutan, peluncuran public chain berkinerja tinggi Monad (MON) memberikan contoh yang sangat baik untuk mengamati perbedaan penetapan harga aset di bawah struktur pasar yang berbeda. Sebagai proyek bintang yang debut di Coinbase, tren MON juga menunjukkan perubahan yang dramatis.

Karena likuiditas utama terkonsentrasi di Coinbase, yang memiliki atribut kepatuhan yang kuat, pasar menampilkan kondisi yang lebih asli dan didominasi oleh ritel dalam bentuk permainan alami. Struktur ini menyebabkan terjadinya "emotional pricing" yang ekstrem. Pada pembukaan 24 November, di bawah resonansi tekanan jual airdrop dan kepanikan ritel, MON menghadapi skenario klasik "Sell the News". Harga turun dengan cepat, menembus harga penggalangan dana dan menyebabkan kepanikan jangka pendek karena harga turun di bawah harga penawaran publik.

Dalam pasar yang kekurangan dana pengendali yang kuat sebagai penyangga, pernyataan dari para pemimpin opini semakin diperbesar bersamaan dengan emosi pasar. Saat BTC rebound, pendiri BitMEX, Arthur Hayes, menyerukan "$MON to $10," mendorong MON untuk menyelesaikan sprint terakhirnya dalam pola pembalikan V. Namun, hanya dalam 2 hari kemudian, ketika Hayes mengumumkan bahwa ia telah "menutup posisinya," dan dengan latar belakang pelemahan pasar yang lebih luas, harga MON dengan cepat kembali ke titik awal harga penawaran publik dan kembali menembus di bawahnya.

Melihat kembali minggu lalu, yang disertai dengan peluncuran TGE dan mainnet dari rantai publik "tingkat Raja," meskipun narasi on-chain sedikit menghangat, pada dasarnya itu masih merupakan rotasi cepat dan permainan dana yang ada di antara berbagai sektor. Naik turunnya Monad dan catatan likuidasi Machi Big Brother mengingatkan kita pada rapuhnya sentimen pasar. Namun, kunci apakah pasar dapat benar-benar keluar dari rawa volatilitas tidak hanya terletak pada permainan stok yang ada, tetapi pada perubahan tingkat makro eksternal. Dengan meningkatnya ekspektasi kenaikan suku bunga Bank of Japan dan perubahan baru dalam aliran dana ETF global, "tangan makro" sedang bersiap untuk mengambil alih kekuatan penetapan harga pasar lagi.

2. Sinyal Pasar Pilihan Mingguan

Selera Risiko Global Menghentikan Laju Pasca Liburan: Sinyal Hawkish BOJ Picu Pembalikan Seiring Crypto Lanjutkan Penurunan Di Tengah Likuiditas yang Menyusut

Pada Jumat lalu, ekuitas AS memperpanjang reli Thanksgiving mereka, dengan S&P 500 dan Nasdaq mencatatkan lima hari berturut-turut kenaikan. Secara khusus, S&P mencatatkan kinerja pekan Thanksgiving terkuat sejak 2008. Namun, pada Senin pagi, optimisme pasca liburan berbalik tajam. Di Jepang, putaran baru stimulus fiskal memicu kekhawatiran atas keberlanjutan utang, mendorong imbal hasil JGB 2 tahun ke level tertinggi sejak Juni 2008.

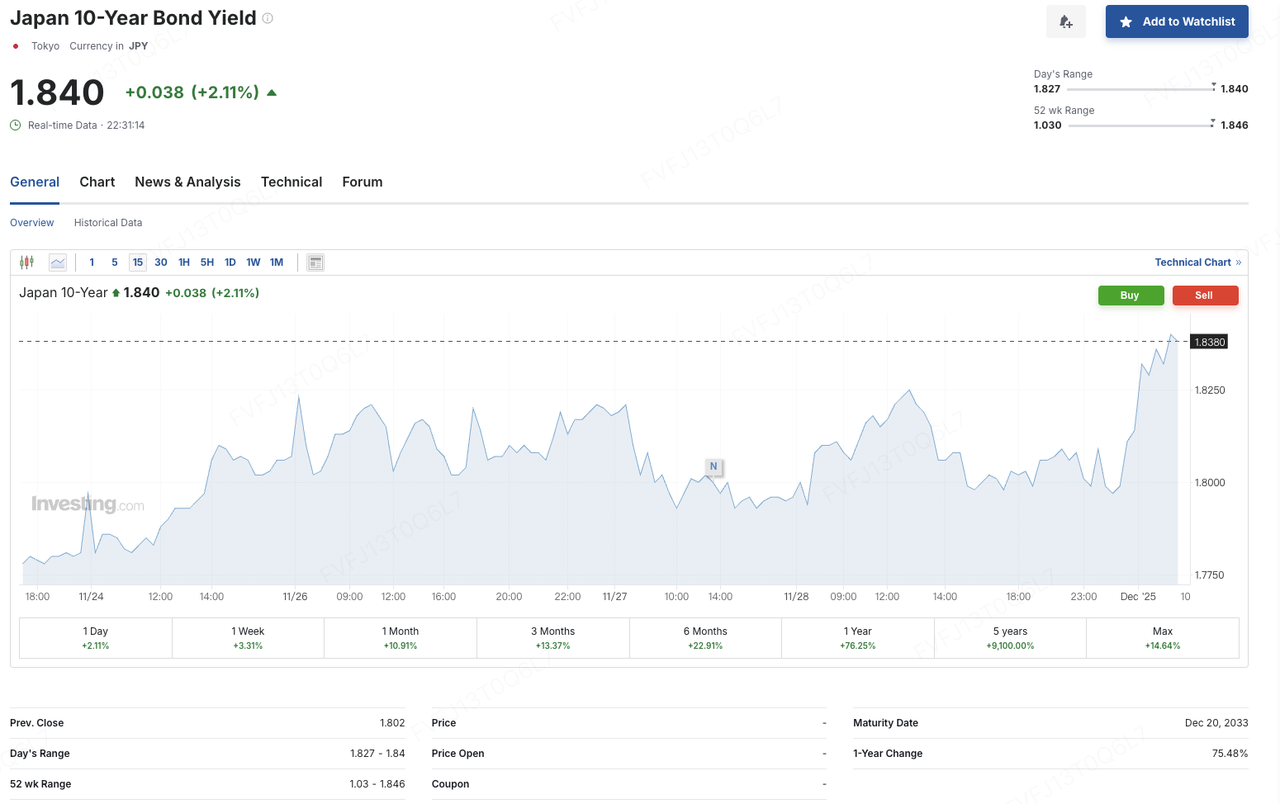

Pada saat yang sama, Gubernur Bank of Japan Kazuo Ueda menyampaikan pidato di Nagoya dan, secara tidak biasa, memberikan kerangka waktu konkret untuk potensi kenaikan suku bunga — menyatakan bahwa BOJ akan “mempertimbangkan pro dan kontra dari menaikkan suku bunga kebijakan pada rapat kebijakan moneter berikutnya” dan “mengambil keputusan yang tepat terkait suku bunga pada rapat Desember,” sambil menekankan bahwa jika prospek ekonomi berkembang sesuai dengan ekspektasi, BOJ akan mulai menaikkan suku bunga. Pasar menafsirkan ini sebagai sinyal kuat menuju berakhirnya rezim kebijakan ultra-longgar. Setelah pernyataannya, USD/JPY bergerak turun, hasil JGB 10-tahun naik hingga sekitar 1.84%, hasil 30-tahun meningkat ke kurang lebih 3.385%, TOPIX memperpanjang kerugian hingga sekitar 1%, dan sentimen risiko melemah di seluruh aset global.

Sumber Data: Investing.com

Selain “penetapan ulang suku bunga global” ini, kerentanan internal dari ekuitas dan kripto semakin terungkap. CEO MicroStrategy Phong Le baru-baru ini menyatakan bahwa perusahaan hanya akan mempertimbangkan untuk menjual bitcoin jika harga sahamnya diperdagangkan di bawah nilai aset bersih (NAV) per saham dan saluran pendanaan eksternal menjadi terbatas. Dengan saham preferen yang baru-baru ini diterbitkan dan instrumen lainnya secara bertahap memasuki jendela pembayaran dan pembelian kembali, kewajiban pendanaan tahunan perusahaan diperkirakan mencapai sekitar USD 750–800 juta. Manajemen berencana memprioritaskan penerbitan ekuitas baru pada harga di atas mNAV untuk memenuhi kebutuhan kas ini. Komentar ini memperkuat kekhawatiran pasar terkait model “kas bitcoin dengan leverage tinggi + ketergantungan besar pada pembiayaan pasar modal,” membuat aset terkait lebih rentan terhadap pengurangan risiko seiring dengan pengetatan ekspektasi suku bunga dan likuiditas.

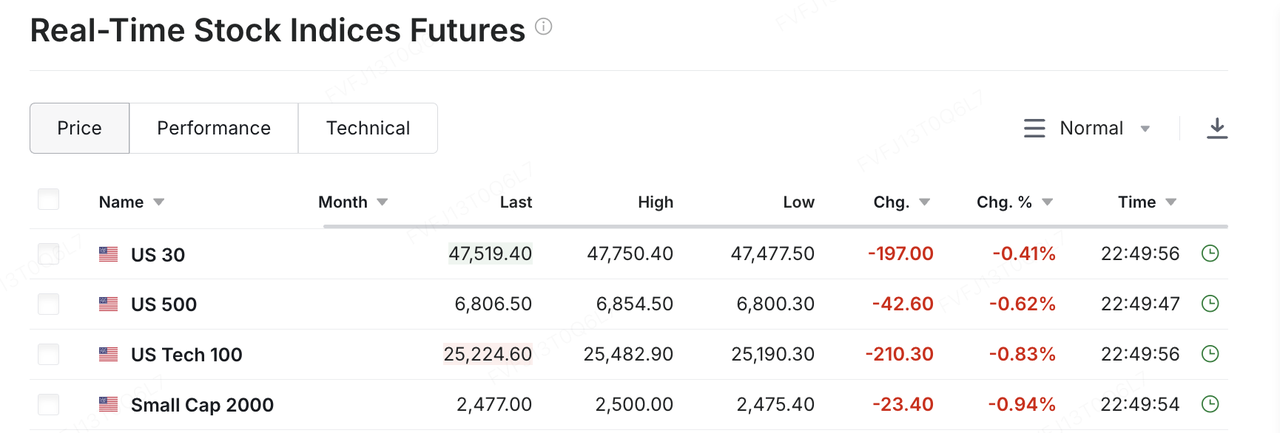

Dalam latar belakang tekanan makro dan struktural gabungan ini, perdagangan awal Senin menunjukkan bahwa futures ekuitas AS, Nikkei, dan aset kripto semuanya mengalami penurunan. Optimisme pasca-liburan yang berakar pada narasi “soft landing + pemotongan suku bunga” dengan cepat berganti menjadi kekhawatiran tentang perubahan kebijakan di Jepang dan peningkatan hasil jangka panjang global — transisi tersebut langsung tercermin dalam pergerakan harga. Setelah Thanksgiving, bitcoin sempat naik perlahan dari USD 86.000 ke atas USD 93.000, tetapi gagal menunjukkan tindak lanjut yang signifikan dengan dukungan volume perdagangan yang kuat.

Sekitar pukul 8:00 pagi pada tanggal 1 Desember (GMT+8), BTC mengalami penurunan sekitar 3,7% dalam satu jam, turun dari kisaran USD 90,000 ke bawah USD 87,000. ETH juga jatuh dari kisaran USD 3,000 ke area USD 2,800, dan altcoin utama mengalami penurunan luas lainnya. Secara bulanan, BTC turun sekitar 17,67% selama bulan November, menandai kinerja November terburuknya sejak tahun 2018 (saat turun sekitar 36,57% di bulan yang sama); ETH kehilangan sekitar 22,38% di bulan November, juga menjadi November terlemah sejak tahun 2018. Dominasi Bitcoin bertahan di sekitar 58%, dan sentimen pasar secara keseluruhan tetap berada di zona "fear".

Sumber Data: CoinGlass

Dari sudut pandang volume dan likuiditas, pasar kripto selama bulan November secara efektif masuk ke dalam rezim "harga lemah, turnover lemah". Menurut The Block, total volume perdagangan spot CEX turun menjadi sekitar USD 1,59 triliun di bulan November, turun sekitar 26,7% dari Oktober dan mencapai level terendah sejak Juni tahun ini. Secara paralel, saluran "spot-like" di luar bursa juga mencatat arus keluar: ETF bitcoin spot AS mencatat penebusan bersih sekitar USD 3,48 miliar di bulan November, arus keluar bulanan terbesar sejak Februari.

Secara mingguan, tekanan mulai mereda. Dalam minggu terakhir, BTC dan ETH spot ETF mengakhiri tren empat minggu arus keluar bersih, dengan mencatat arus masuk bersih sekitar USD 70,05 juta dan USD 312 juta masing-masing. Hal ini menunjukkan bahwa beberapa modal jangka menengah hingga panjang perlahan-lahan masuk kembali pada level yang lebih rendah, meskipun skalanya belum cukup untuk membalikkan latar belakang kondisi pendanaan yang ketat secara keseluruhan.

Sumber Data: SoSoValue

Dalam hal struktur modal, perbedaan dalam ekosistem ETF terus melebar. Di satu sisi, Cristiano Castro, Kepala Pengembangan Bisnis BlackRock Brazil, menyebutkan dalam sebuah wawancara bahwa bitcoin ETF milik perusahaan tersebut telah menjadi salah satu lini produk yang paling menguntungkan, dengan arus masuk bersih tahun pertama melebihi USD 52 miliar — jauh melampaui gabungan arus masuk ke ETF lainnya yang diluncurkan selama satu dekade terakhir. Ini memberikan contoh nyata bagi manajer aset tradisional yang mempertimbangkan ekspansi berkelanjutan dari penawaran aset digital mereka. Di sisi lain, di bawah aturan baru, gelombang ETF altcoin (termasuk Solana, XRP, Dogecoin, dll.) telah hadir di pasar. Produk-produk ini tidak melalui persetujuan individual dan kasus per kasus oleh SEC; sebaliknya, mereka memanfaatkan "standar pencatatan generik" yang terpadu dan mekanisme Peraturan 8(a) yang kurang dikenal untuk menjadi efektif hampir secara otomatis, mempercepat peluncuran di bawah kerangka penerimaan regulasi dan mempercepat integrasi aset kripto ke dalam ekosistem ETF tradisional.

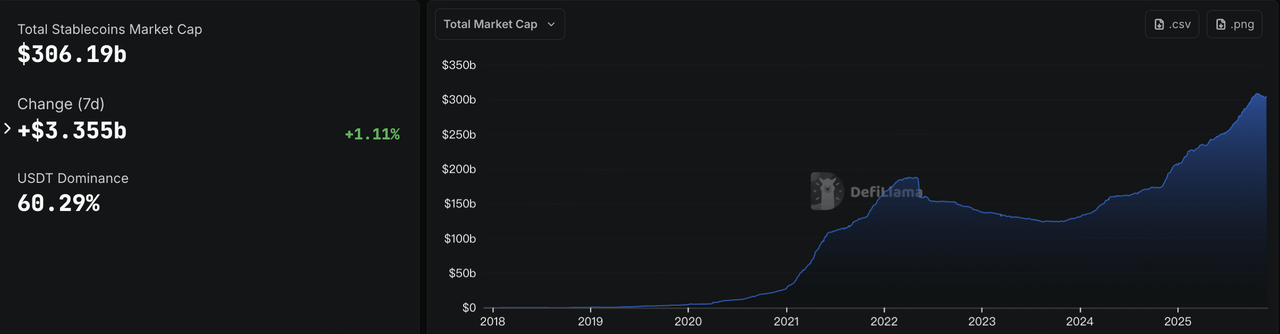

Likuiditas on-chain menceritakan cerita serupa. Setelah beberapa minggu penurunan berturut-turut, kapitalisasi pasar stablecoin total kembali meningkat minggu ini, naik kembali di atas USD 306 miliar. USDC menjadi pendorong utama dari rebound ini, dengan pasokan yang beredar meningkat sekitar 3,77% selama minggu sebelumnya. Dalam latar belakang volume spot CEX yang lebih lemah dan penurunan di BTC/ETH, ini menjadi sinyal positif yang jarang terjadi di tengah “musim dingin likuiditas,” dan secara tidak langsung menunjukkan bahwa sebagian modal beralih dari aset berisiko ke kepemilikan stablecoin yang lebih netral.

Sumber Data: DeFiLlama

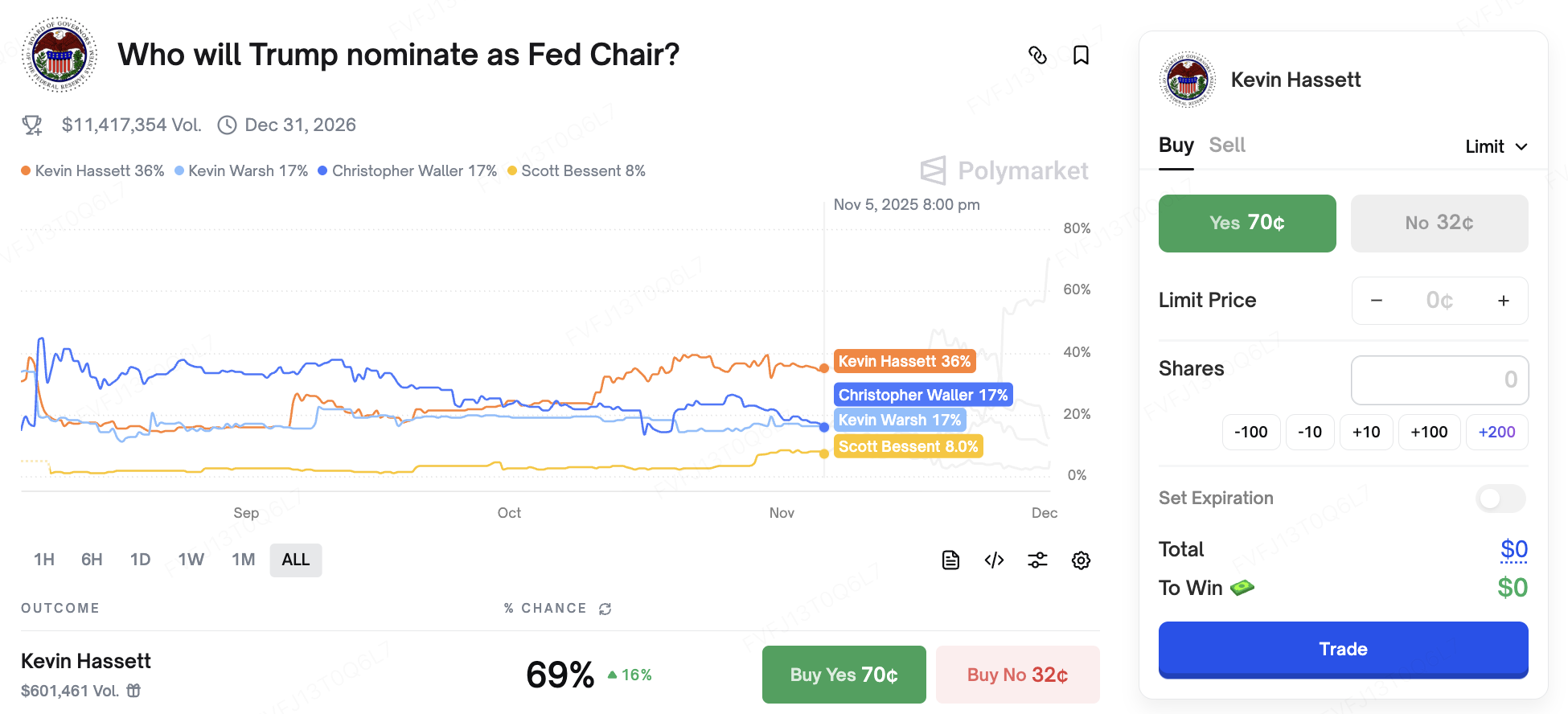

Di sisi suku bunga, narasi makro tetap bergejolak. Pada hari Selasa ini, Ketua Fed Jerome Powell akan memberikan pernyataan di sebuah acara peringatan — topiknya belum diumumkan, dan pasar akan memperhatikan dengan seksama untuk petunjuk terkait rapat FOMC Desember. Secara politis, ketidakpastian terkait pemilu AS juga mulai memengaruhi ekspektasi suku bunga: dalam komentar terbarunya, Donald Trump mengatakan bahwa ia "sudah memutuskan" siapa yang ia inginkan sebagai Ketua Fed berikutnya dan akan mengumumkan pilihannya "sangat segera." Pasar secara luas memandang Mantan Ketua Dewan Penasihat Ekonomi Gedung Putih Kevin Hassett sebagai salah satu kandidat utama. Di Polymarket, probabilitas tersirat bahwa ia akan terpilih kadang mendekati 70%, dan ia secara umum dianggap sebagai sosok “pemotongan suku bunga + pemotongan pajak” yang dovish.

Sumber Data: Polymarket

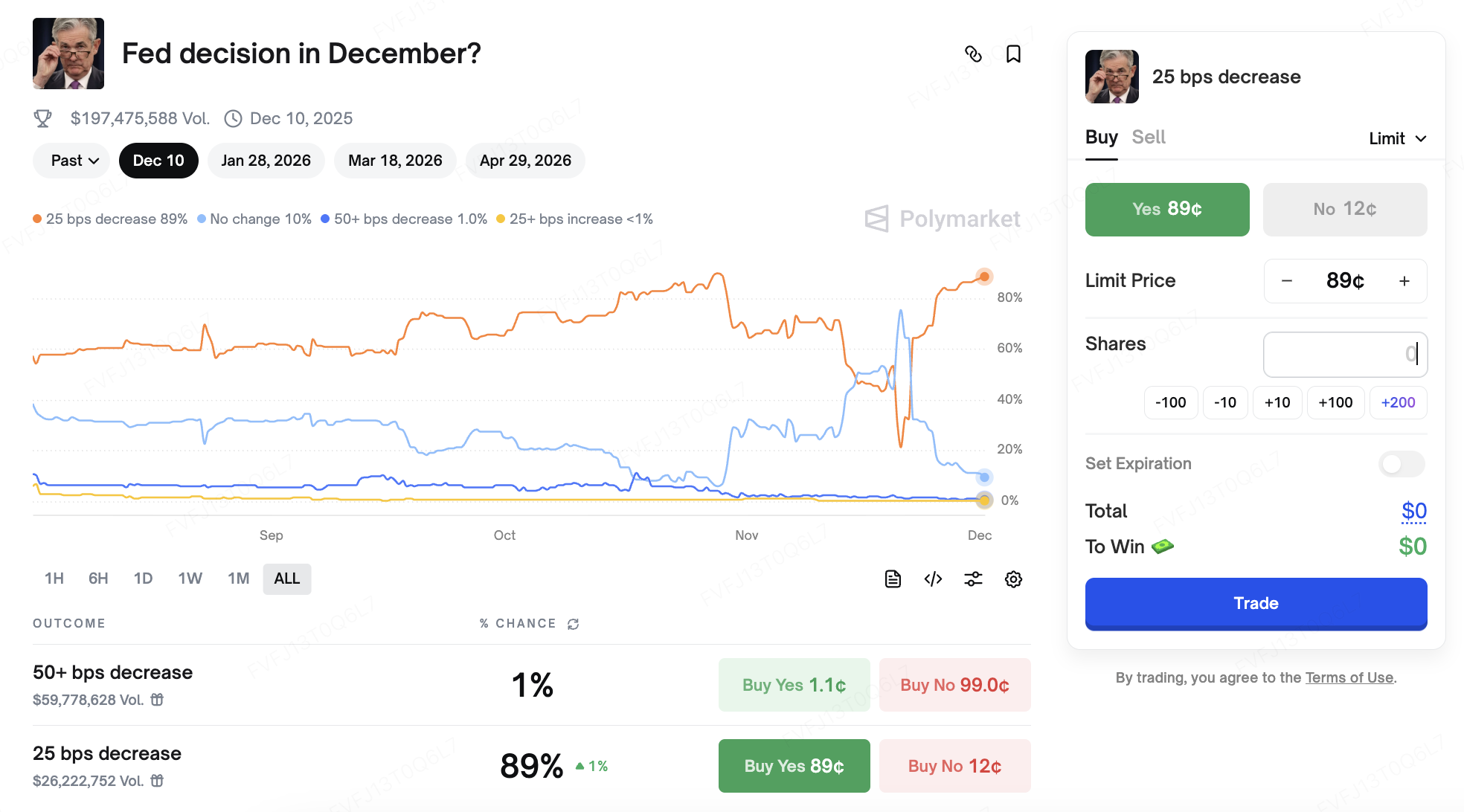

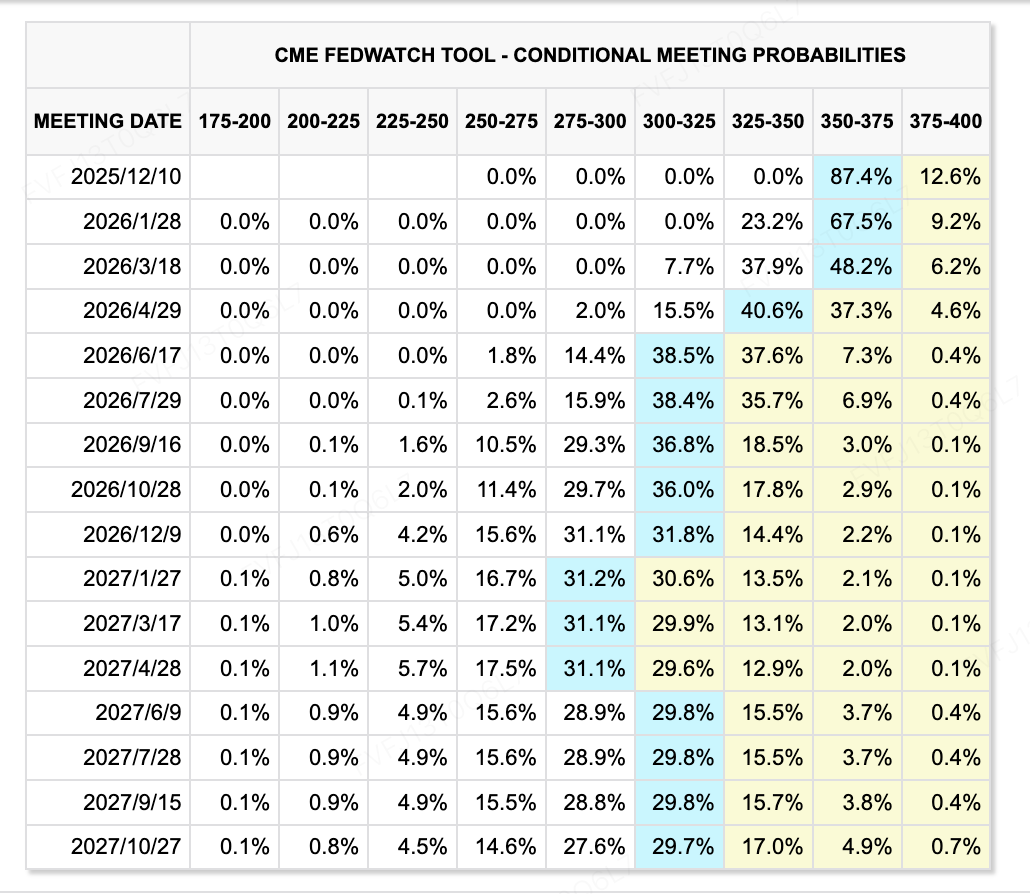

Dari sisi data, PPI November jauh di bawah ekspektasi, menunjukkan pelonggaran tekanan inflasi lebih lanjut. Alat CME FedWatch menunjukkan bahwa ekspektasi pasar untuk pemotongan suku bunga tambahan selama periode mendatang telah meningkat menjadi sekitar 87,4%. Di saat yang sama, keseimbangan yang rumit antara “inflasi yang menurun, tekanan pada harga aset, dan risiko kondisi keuangan yang lebih ketat” membuat penetapan harga suku bunga ke depan menjadi semakin tidak stabil.

Sumber Data: CME FedWatch Tool

Acara Utama yang Perlu Diperhatikan Minggu Ini:

1 Desember: Rilis PMI China; Indeks Manufaktur ISM AS November.

1 Desember:Pembicaraan antara AS dan Rusia, dengan pasar yang memantau secara cermat untuk melihat sinyal terkait situasi Rusia–Ukraina.

5 Desember: AS akan merilis data makro yang sebelumnya tertunda, termasuk laporan PCE bulan September (yang secara luas dianggap sebagai indikator inflasi favorit The Fed) dan angka pendapatan pribadi. Data ini akan menjadi masukan utama untuk pertemuan FOMC pada 9–10 Desember. The Fed telah memasuki periode blackout-nya.

Katalis AI: Amazon akan mengadakan konferensi teknologi minggu ini, dengan fokus pada chip Trainium3 dan pembaruan model Nova; Nvidia akan menghadiri UBS Global Technology and AI Conference pada 2 Desember, di mana komentar dan panduan dapat memengaruhi minat risiko pada aset yang terkait teknologi dan AI.

Pengamatan Pendanaan Pasar Primer:

Minggu ini, pasar primer yang berfokus pada kripto terus menunjukkan tanda-tanda “pendinginan.” Menurut CryptoRank, jumlah total pendanaan ekuitas dan token yang diumumkan dalam beberapa minggu terakhir tetap berada di ujung bawah dari rentang tahun ini. Kesepakatan masih berlangsung, tetapi rata-rata ukuran putaran telah menyusut, dan aktivitas yang lebih bertahap kini terkonsentrasi pada IPO, transaksi pasca-IPO, dan M&A — yaitu, kesepakatan "siklus akhir" di mana modal lebih memilih platform yang diatur dan aset infrastruktur inti.

Sumber Data: CryptoRank

Di tingkat bursa teregulasi regional, Korea mencatatkan transaksi bersejarah. Perusahaan induk Upbit, Dunamu, dan anak perusahaan keuangan Naver, Naver Financial, mengumumkan kesepakatan all-stock senilai sekitar USD 10,3 miliar. Berdasarkan syarat kesepakatan, pemegang saham Dunamu akan menerima 2,54 saham baru yang diterbitkan oleh Naver Financial untuk setiap saham Dunamu yang mereka miliki. Secara hukum, Dunamu akan menjadi anak perusahaan sepenuhnya dari Naver Financial setelah transaksi selesai. Namun secara ekonomi, struktur ini lebih mirip dengan “reverse merger”: penerbitan saham baru dalam jumlah besar ini berarti pemegang saham Dunamu yang ada akan menjadi blok pemegang saham terbesar di Naver Financial, yang secara efektif menjadikan pemegang saham terkait Upbit sebagai pengambil keputusan utama di balik platform keuangan gabungan tersebut. Pasar secara umum melihat hal ini sebagai contoh besar integrasi antara “raksasa internet domestik dan CEX yang patuh regulasi,” dan juga sebagai langkah menciptakan kendaraan yang di masa depan dapat mengevaluasi potensi IPO di Nasdaq atau jalur pencatatan luar negeri lainnya melalui entitas gabungan — meskipun manajemen sejauh ini belum memberikan jadwal resmi.

Di Hong Kong, HashKey Group telah lulus pendengaran pencatatan di Bursa Efek Hong Kong dan berencana untuk mencatatkan sahamnya di Main Board. Harapan pasar memperkirakan potensi penggalangan dana dalam kisaran ratusan juta dolar AS. Jika berhasil, HashKey kemungkinan akan menjadi salah satu grup aset digital yang sepenuhnya patuh regulasi pertama yang terdaftar di bawah rezim aset virtual baru Hong Kong, memberikan pasar tolok ukur penilaian awal publik untuk model terintegrasi “bursa + manajemen aset + pialang.”

Paxos Mengakuisisi Fordefi Senilai Lebih dari USD 100 Juta untuk Memperkuat Infrastruktur Stablecoin dan Tokenisasi

Penyedia infrastruktur blockchain yang teregulasi di New York, Paxos, mengumumkan akuisisi penyedia dompet MPC tingkat institusional, Fordefi, dengan beberapa laporan media menyebutkan nilai kesepakatan lebih dari USD 100 juta. Didirikan pada tahun 2021 dan beroperasi di Tel Aviv dan New York, Fordefi melayani hampir 300 klien institusional dengan dompet multiparty computation (MPC) serta infrastruktur akses DeFi. Platformnya memproses lebih dari USD 120 miliar volume transaksi on-chain per bulan, dan timnya yang terdiri dari 40–50 orang akan dipertahankan dan diperluas setelah merger.

Paxos sendiri merupakan penerbit beberapa stablecoin dan produk tokenisasi yang teregulasi, termasuk USDP, PAXG, dan PYUSD dari PayPal. Infrastruktur dasarnya sudah mendukung kustodi dan penyelesaian untuk lembaga keuangan dan fintech besar seperti PayPal, Mastercard, dan Nubank. Dengan mengintegrasikan dompet MPC Fordefi dan stack konektivitas DeFi miliknya, Paxos secara efektif mengemas “kustodi teregulasi + dompet institusional non-kustodial + akses DeFi” ke dalam satu solusi: sebuah solusi yang secara bersamaan memenuhi persyaratan institusional untuk keamanan aset dan auditabilitas, sekaligus memungkinkan partisipasi yang terkontrol dalam strategi likuiditas, pinjaman, dan yield DeFi.

Secara struktural, kesepakatan ini menegaskan tren yang lebih luas menuju integrasi vertikal antara "penerbitan stablecoin dan infrastruktur dompet," membantu institusi keuangan tradisional mengatasi tiga masalah utama — penyimpanan aset, pengelolaan kunci, dan interaksi on-chain — dalam satu ekosistem vendor. Pada saat yang sama, hal ini mengirimkan sinyal jelas tentang di mana permintaan institusional di masa depan kemungkinan akan terkonsentrasi: pada model hibrida yang menggabungkanpenyimpanan yang diatur dengan akses DeFi, daripada hanya penyimpanan terpisah atau penerbitan stablecoin satu produk.

Variabel utama yang perlu diperhatikan ke depan meliputi: tingkat kemandirian merek dan lini produk yang dipertahankan Fordefi di bawah Paxos; tingkat pertumbuhan aset di bawah penyimpanan dan kendali (AUC/AUM) di seluruh bisnis penyimpanan dan dompet gabungan; serta porsi stablecoin yang diterbitkan Paxos yang digunakan untuk pembayaran institusional, penyelesaian, dan aktivitas DeFi. Bersama-sama, metrik ini akan menentukan sejauh mana akuisisi ini pada akhirnya memperkuat narasi "infrastruktur yang diatur" — dan seberapa tahan lama dampaknya terbukti.

3. Spotlight Proyek

Tether Dinilai "Junk", Stablecoin Kembali Jadi Sorotan

Pekan lalu, dua kekuatan dari Timur dan Barat secara kebetulan menargetkan stablecoin, mengungkapkan bahwa baik pasar maupun regulator masih memiliki kekhawatiran tentang jalur yang penuh fantasi dan uang panas ini.

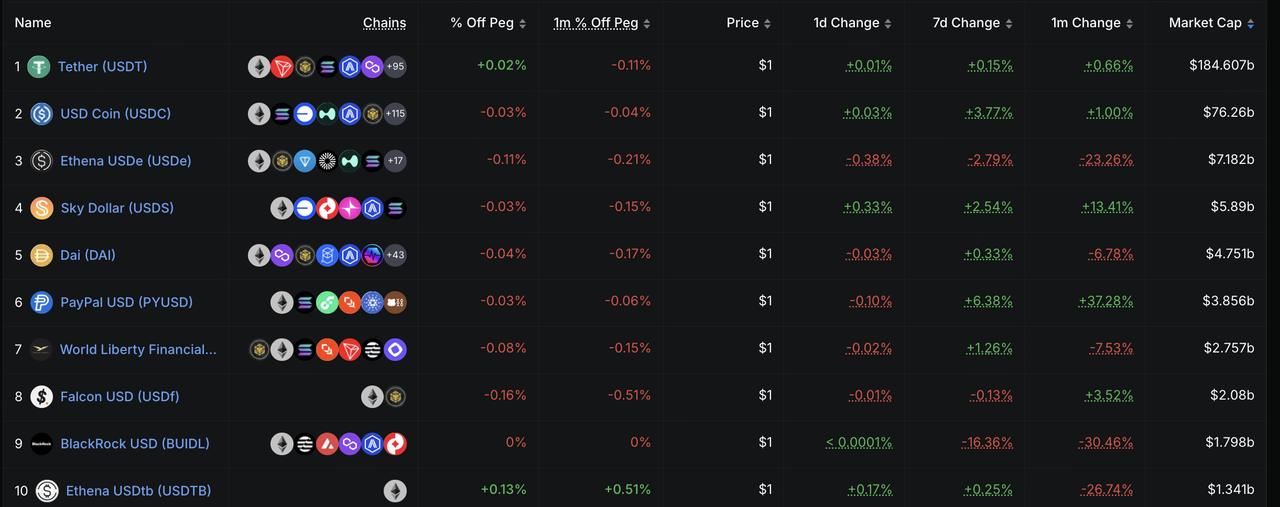

Pada 26 November, S&P Global Ratings meluncurkan serangan tajam terhadap raksasa asli kripto, Tether. Dalam laporan terbarunyaStablecoin Stability Assessment: Tether (USDT), S&P menurunkan peringkat USDT Tether dari Level 4 (Terbatas) menjadi Level 5 (Lemah), tingkat terendah dalam sistem peringkat mereka. Menurut laporan asli yang dirilis oleh S&P pada 26 November, penurunan peringkat ini bukanlah penilaian kualitatif yang disebabkan oleh bias inheren sederhana terhadap kripto, melainkan berdasarkan kekhawatiran kuantitatif tentang struktur aset cadangan Tether yang semakin agresif:

Logika Matematis dari "Penopang Keamanan" yang Gagal:Laporan S&P secara inti menunjukkan bahwa per 30 September 2025, Bitcoin menyumbang sekitar 5,6% dari USDT yang beredar, sementara, berdasarkan tingkat kolateralisasi 103,9%, margin kolateral berlebih yang tersirat dari Tether hanya 3,9%. Ini berarti bahwa "cadangan tidak lagi dapat sepenuhnya menyerap penurunan nilai Bitcoin." Begitu Bitcoin mengalami koreksi mendalam, dikombinasikan dengan volatilitas aset-aset berisiko tinggi lainnya, Tether akan menghadapi risiko kekurangan kolateral.

Restrukturisasi Neraca yang Agresif:S&P mengamati bahwa selama tahun lalu, proporsi aset berisiko tinggi (termasuk obligasi korporasi, logam mulia, Bitcoin, pinjaman dengan jaminan, dll.) dalam cadangan Tether meningkat dari 17% menjadi 24%. Meskipun aset-aset ini dapat digunakan untuk melindungi nilai terhadap inflasi, mereka menghadapi risiko kredit, pasar, dan nilai tukar yang lebih tinggi, serta memiliki transparansi pengungkapan yang terbatas.

Pertanyaan Mengenai Regulasi di El Salvador: Terkait langkah Tether untuk memindahkan pendaftarannya dari BVI ke El Salvador, meskipun S&P menganggap penerimaan regulasi sebagai langkah positif, S&P secara tegas menyatakan bahwa kerangka regulasi di El Salvador "tidak cukup kuat" dibandingkan dengan Eropa dan AS. Hal ini terutama tercermin dari fakta bahwa kerangka tersebut memungkinkan aset dengan volatilitas tinggi seperti Bitcoin dimasukkan dalam cadangan dan tidak memiliki persyaratan keras untuk pemisahan aset, sehingga tidak memungkinkan isolasi aset cadangan secara efektif dari risiko kebangkrutan penerbit.

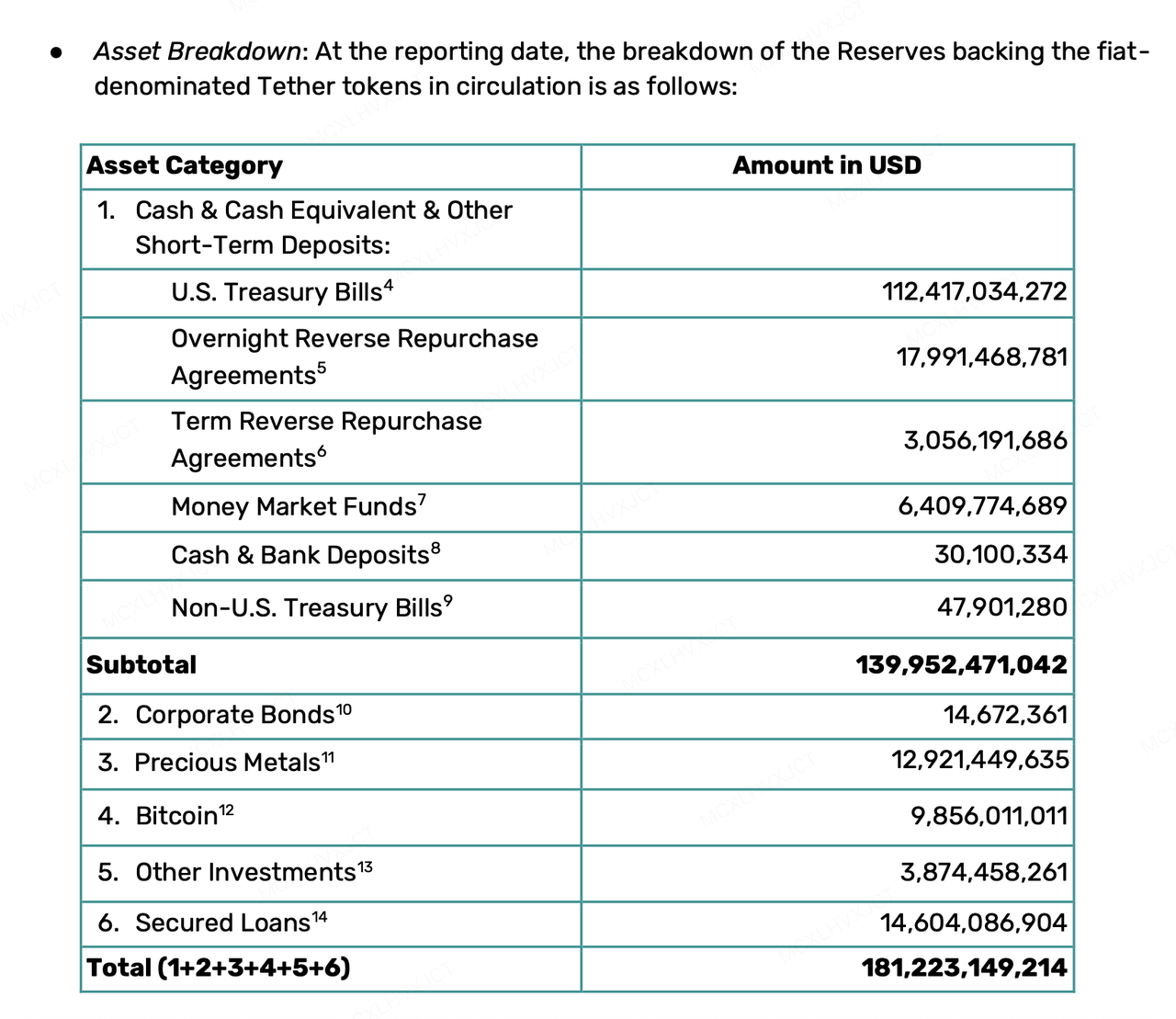

Menghadapi peringkat "obligasi sampah", CEO Tether Paolo Ardoino menunjukkan sikap yang sangat agresif. Ia secara tegas menyatakan bahwa model S&P "dirancang untuk sistem keuangan tradisional yang rusak" dan menganggap ketidaksukaan ini sebagai simbol kehormatan. Untuk melawan keraguan dengan fakta, ia me-retweet laporan pengesahan Tether Q3 2025, menggunakan data keuangan yang kuat untuk menunjukkan kemampuan finansial Tether yang masih sangat tangguh:

Cadangan Besar dan Buffer Ekstra: Per Q3 2025, total aset Tether mencapai $181,2 miliar, dengan USDT yang beredar sebesar $174,4 miliar. Di atas cadangan aset likuid 100%, Tether juga memiliki lebih dari $6,8 miliar dalam cadangan ekstra.

Kepemilikan Treasury yang Setara dengan Negara Besar: Dengan memegang lebih dari $135 miliar dalam Treasury AS (langsung + tidak langsung), Tether telah menjadi salah satu pemegang utang AS terbesar di dunia.

Profitabilitas yang Mencengangkan: Laba bersih untuk tiga kuartal pertama 2025 melampaui $10 miliar, dan suplai USDT meningkat sebesar $17 miliar hanya pada kuartal ketiga.

Di sisi lain, tindakan regulasi dari Timur terjadi dengan cepat dan dengan penargetan yang lebih tepat. Dalam sebuah pertemuan minggu lalu, People's Bank of China secara eksplisit mendefinisikan "stablecoin" sebagai mata uang virtual untuk pertama kalinya dan menunjukkan kelemahan alami mereka dalam AML dan KYC. Meskipun Hong Kong secara aktif mempromosikan sandbox stablecoin, regulator di Tiongkok daratan bertekad untuk memutuskan setiap jalur abu-abu untuk spekulasi atau penggunaan yang tidak sesuai melalui konsep stablecoin, dengan ketat membatasi skenario aplikasi stablecoin dalam kerangka perdagangan fisik dan pembayaran.

Kegelisahan stablecoin minggu ini menyoroti beberapa ketidaksesuaian antara stablecoin dalam praktiknya dengan persyaratan dari sistem rating tradisional dan pemerintah. Sistem rating tradisional mengharuskan adanya stabilitas dalam "nilai nominal uang," sehingga lebih menyukai uang tunai dan utang jangka pendek, sedangkan regulator berharap stablecoin memenuhi kewajiban KYC dan AML. Di sisi lain, Tether tampaknya mengejar stabilitas dalam "daya beli aktual," sehingga menimbun Bitcoin dan emas, sementara berbagai stablecoin dan stablecoin terdesentralisasi mengejar penggunaan tanpa izin DeFi dan perlindungan privasi lebih lanjut. Di bawah ketidaksesuaian antara tuntutan skenario dan standar evaluasi, serta realitas campuran di mana perusahaan swasta memainkan peran sebagai penerbit sekaligus bank sentral secara bersamaan, jalur stablecoin ditakdirkan menghadapi permainan panjang terkait kepercayaan dan regulasi di masa depan.

Tentang KuCoin Ventures

KuCoin Ventures adalah divisi investasi terkemuka dari KuCoin Exchange, platform kripto global yang terpercaya dan melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Dengan tujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 secara finansial dan strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis penelitian, KuCoin Ventures bekerja sama secara erat dengan proyek portofolio sepanjang siklus hidup mereka, dengan fokus pada infrastruktur Web 3.0, AI, aplikasi konsumen, DeFi, dan PayFi.

Disclaimer Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau sponsor, bukan merupakan nasihat keuangan atau investasi, tawaran, ajakan, atau jaminan. Kami tidak bertanggung jawab atas keakuratan, kelengkapan, keandalan, atau kerugian yang diakibatkan olehnya. Investasi/perdagangan mengandung risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna harus melakukan penelitian, menilai secara bijaksana, dan mengambil tanggung jawab penuh.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.