Laporan Mingguan KuCoin Ventures: Raksasa Berkumpul di ADGM, Gelombang M&A Pembayaran di Tengah Dinamika Makro, dan Pergeseran Paradigma: RWA yang Sesuai Regulasi dan Gejolak Era ICO

2025/12/16 09:06:02

1. Sorotan Pasar Mingguan

Binance, Circle, dan Tether Berkumpul di ADGM: Abu Dhabi Mempercepat Pembangunan Pusat Keuangan Kripto Global yang Sesuai Regulasi

Pada tanggal 8 dan 9 Desember, tiga institusi kripto global terkemuka — Binance, Circle, dan Tether — secara berturut-turut mengumumkan bahwa entitas atau produk mereka telah mendapatkan lisensi resmi atau pengakuan regulasi dari Abu Dhabi Global Market (ADGM). Perkembangan ini langsung menjadi sorotan utama industri. Analisis yang lebih mendalam mengungkap bahwa meskipun ketiga persetujuan ini memiliki perbedaan mendasar dalam kerangka regulasi ADGM, secara kolektif mereka membangun ekosistem keuangan digital yang terpercaya dan end-to-end.

Di antara mereka, Binance berhasil memperoleh serangkaian lisensi yang komprehensif — otorisasi penuh dari Financial Services Regulatory Authority (FSRA) ADGM, menjadikannya platform aset digital pertama di dunia dalam kerangka ADGM yang secara bersamaan memegang tiga lisensi: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH), dan Broker-Dealer. Struktur "trinity" ini secara resmi akan diluncurkan pada 5 Januari 2026, dengan Binance mengoperasikan bisnis utama melalui tiga entitas independen untuk memastikan operasi platform globalnya sesuai dengan kerangka ADGM. Sebagai perbandingan, Circle berfokus pada inovasi pembayaran, dengan memperoleh Financial Services Permission (FSP) dan menempatkan diri sebagai Money Services Provider (MSP). Izin ini memungkinkan Circle untuk menyediakan layanan pembayaran, penyelesaian, dan layanan lintas batas yang telah diatur di bawah kerangka ADGM. Circle telah mengumumkan penunjukan mantan eksekutif Visa, Saeeda Jaffar, sebagai Managing Director untuk kawasan Timur Tengah dan Afrika. Langkah ini bertujuan untuk memperdalam kerja sama dengan institusi keuangan, perusahaan, dan pengembang guna mendorong penetrasi stablecoin USDC dalam ekosistem regional. Sebaliknya, kemajuan Tether berpusat pada sisi aset: USDT telah disetujui sebagai Accepted Fiat-Referenced Token (AFRT), mendukung ekspansi ke 12 rantai publik utama, memungkinkan institusi berlisensi ADGM untuk secara patuh melakukan perdagangan, kustodian, dan penyelesaian transaksi USDT.

Sumber Data: Disusun oleh KuCoin Ventures

ADGM didirikan pada tahun 2015 sebagai pusat keuangan internasional independen di UEA, yang diatur oleh FSRA. ADGM mengadopsi sistem hukum umum Inggris dan dilengkapi dengan pengadilan independen serta pusat arbitrase. Sebagai salah satu yurisdiksi global pertama (pada tahun 2018) yang meluncurkan kerangka regulasi aset virtual yang lengkap, ADGM mampu mencakup baik keuangan tradisional maupun aset digital. Di bidang keuangan tradisional, ADGM telah menarik dana kekayaan negara seperti Abu Dhabi Investment Authority (ADIA) dan berbagai institusi internasional (misalnya, BlackRock, JPMorgan, Goldman Sachs) untuk mendirikan kantor pusat regional atau entitas FSRA di sana. Hal ini terutama disebabkan oleh faktor seperti transparansi regulasi, lingkungan pajak yang kompetitif, dan sinergi strategis dengan aset negara. Dalam bidang aset digital, sistem lisensi ADGM mencakup area utama seperti FSP, RIE, RCH, dan Broker-Dealer, memberikan institusi jalur kepatuhan yang relatif sistematis.

Berikut adalah terjemahan pengumuman cryptocurrency exchange platform ke dalam Bahasa Indonesia sesuai dengan pedoman yang telah Anda berikan: --- Masuknya tiga institusi utama ke dalam ADGM menunjukkan bahwa Abu Dhabi sedang menetapkan dirinya sebagai pusat global pertama yang mencapai kepatuhan "full-stack" dalam keuangan kripto: Tether's USDT disetujui sebagai aset yang sesuai, Circle memperoleh izin untuk menyediakan layanan penyelesaian yang diatur, dan bisnis inti perdagangan serta pialang Binance mencapai kepatuhan. Bersama-sama, ketiga institusi ini membangun ekosistem kepatuhan yang lengkap di Abu Dhabi dari lapisan aset, lapisan penyelesaian, hingga lapisan perdagangan. Perkembangan ini menunjukkan bahwa para peserta utama dalam industri kripto sedang berpindah dari kawasan dengan kepastian regulasi yang rendah menuju kerangka kerja yang matang seperti ADGM, berdasarkan sistem hukum umum dengan regulasi yang jelas. Hal ini juga mencerminkan tren yang jelas dari industri aset digital yang mulai selaras dengan standar keuangan utama. Kawasan Timur Tengah, khususnya Abu Dhabi, memanfaatkan keunggulan kerangka kerja regulasi serta posisi geografis strategisnya, dan secara bertahap berkembang menjadi pusat keuangan digital yang menghubungkan Asia, Eropa, dan Amerika. Masuknya tiga raksasa ini secara kolektif memberikan sinyal jelas percepatan proses strategis ini.

Melihat ke depan hingga tahun 2026, ketika rezim AFRT sepenuhnya operasional dan integrasi TradFi-kripto semakin meningkat — seperti pilot tokenisasi yang melibatkan BlackRock, Finstreet, dan Abu Dhabi Investment Authority — ADGM berada dalam posisi yang sangat baik untuk semakin memperkuat perannya dalam sistem keuangan global. ADGM kemungkinan akan menjadi platform penting untuk integrasi mendalam antara keuangan tradisional dan aset digital, sekaligus membuka peluang baru bagi pasar yang sedang berkembang.

2. Sinyal Pasar Terpilih Mingguan

Likuiditas Makro Dalam Fokus: The Fed Bersikap Dovish Sementara Bank Sentral Global dan Inflasi AS Menjadi Fokus Berikutnya

Pekan lalu, Federal Reserve memotong suku bunga sebesar 25bp sebagaimana yang diharapkan dan mengindikasikan melalui dot plot bahwa hanya akan ada satu pemotongan lagi pada tahun 2026. Nada keseluruhannya bersifat dovish, tetapi aset berisiko tidak bereaksi dengan reli secara luas. Kompleks AI sedang memasuki fase “realitas pendapatan”: panduan terbaru dari Oracle berada di bawah ekspektasi, yang menimbulkan keraguan tentang apakah permintaan infrastruktur AI dapat terus tumbuh dengan kecepatan sebelumnya dan mendorong penyesuaian valuasi di bagian sektor teknologi dengan valuasi tinggi.

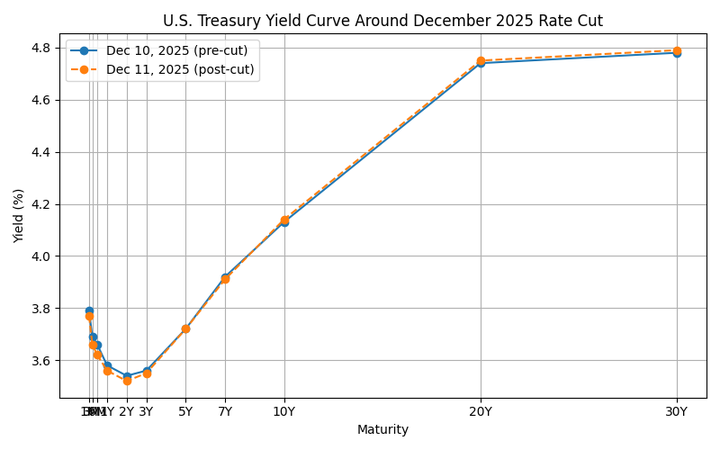

Sumber Data: Disusun oleh KuCoin Ventures

Di sisi hasil, kurva Treasury AS setelah pemotongan menunjukkan pola "bull short / bear long" re-steepening klasik: ujung pendek (3M–2Y) bergerak lebih rendah sesuai dengan tingkat kebijakan dan ekspektasi pelonggaran lebih lanjut, sementara ujung panjang (10Y+) bergerak naik di tengah defisit fiskal besar, penerbitan yang berat dan ketidakpastian inflasi yang terus berlanjut. Kombinasi ini mengurangi tekanan pada pendanaan jangka pendek dan tingkat pasar uang, tetapi meningkatkan tingkat diskon untuk ekuitas, membatasi valuasi untuk saham pertumbuhan berjangka panjang dan aset keuangan yang sensitif terhadap suku bunga. --- Jika ada bagian yang membutuhkan penyesuaian lebih lanjut, silakan beri tahu saya.

Untuk Circle (CRCL), yang kini terdaftar di NYSE dan terutama menghasilkan spread dari Treasury jangka pendek serta aset setara kas, puncak dan penurunan bertahap dalam suku bunga jangka pendek akan secara perlahan menekan laju pendapatan bunga. Pada saat yang sama, imbal hasil jangka panjang yang lebih tinggi dan peningkatan premi risiko ekuitas memberikan tekanan valuasi pada saham, karena pasar menilai ulang elastisitas harga dan keberlanjutan lingkungan “high-rate dividend” sebelumnya. Dikombinasikan dengan pertanyaan seputar trajectory pertumbuhan perusahaan dan ketidakpastian regulasi, ini diterjemahkan ke dalam fase repricing valuasi yang cukup khas.

Dalam latar ini, tarik-menarik antara diferensial suku bunga AS–Jepang dan likuiditas global menjadi fokus utama pekan ini. Pada 19 Desember, Bank of Japan akan mengadakan pertemuan kebijakan, dan pasar secara luas memperkirakan kenaikan suku bunga sebesar 25bp menjadi 0,75%. Kenaikan itu sendiri sebagian besar sudah diantisipasi; yang lebih penting adalah bagaimana Gubernur Kazuo Ueda mendefinisikan “suku bunga netral” dan panduannya ke depan mengenai lintasan kenaikan lebih lanjut – misalnya, apakah ia melunakkan bahasa saat ini yang menyebutkan kenaikan suku bunga hanya akan terjadi “jika aktivitas ekonomi dan harga berkembang sesuai ekspektasi”. Jika pertemuan ini secara jelas menandakan dimulainya siklus pengetatan baru, hal itu tidak hanya akan membentuk ulang yen dan kurva imbal hasil JGB, tetapi juga dapat memaksa unwinding parsial dari carry trades global, mengubah aliran marginal pendanaan dolar AS ke aset berisiko, dan membatasi ruang kebijakan untuk bank sentral Asia-Pasifik lainnya.

Di tengah berbagai ketidakpastian makro, pasar kripto sekunder tetap berada dalam pola “konsolidasi lemah”. BTC menghadapi resistensi yang jelas di sekitar $94,000, menghabiskan sebagian besar pekan lalu berosilasi di dekat level $90,000; ETH juga mengalami pola pergerakan serupa dan berada di kisaran $3,000. Narasi on-chain berisiko tinggi umumnya berkinerja buruk: total kapitalisasi pasar segmen Meme sempat turun sekitar 2,6% dalam 24 jam, dan meskipun beberapa token Binance Alpha mencatatkan kenaikan signifikan dalam satu hari, kemampuannya untuk mendorong sentimen secara keseluruhan tetap terbatas. Solana Breakpoint 2025 diadakan di Abu Dhabi pada 11–13 Desember, tetapi di tengah lingkungan yang lesu saat ini, tema terkait konferensi tidak secara signifikan meningkatkan perhatian pasar sekunder atau kinerja harga SOL.

Data Source: SoSoValue

### Terjemahan Pengumuman Pada sisi ETF spot, aliran dana minggu lalu masih terlihat sebagai "perbaikan moderat" daripada perubahan arah yang signifikan. ETF spot BTC mencatat aliran masuk bersih sekitar $286 juta selama seminggu – belum cukup untuk secara tegas membalikkan aliran keluar sebelumnya, dan level harga saat ini masih tampak tidak cukup menarik untuk mendatangkan modal tambahan yang kuat. Dengan penjualan yang tidak melonjak namun minat pembelian yang jelas lebih lemah, hal ini menyiratkan bahwa investor tradisional tetap berhati-hati dalam menambahkan eksposur terhadap kripto, sehingga membatasi kemampuan sentimen pasar untuk berubah hanya berdasarkan aliran ETF. ETF ETH secara umum mengikuti pergerakan BTC, dengan harga dasar berada di sekitar $3.000 dan aliran masuk bersih mingguan sekitar $208 juta – belum membentuk tren yang jelas dan mandiri. Produk-produk baru yang disetujui seperti XRP, SOL, DOGE, dan aset lainnya mencatat aliran masuk bersih harian maksimum sebagian besar di angka puluhan juta dolar yang rendah, yang menyiratkan dampak terbatas pada struktur pasar yang lebih luas.

Sumber Data: DeFiLlama

Likuiditas on-chain, sebagaimana tercermin dari pasokan stablecoin, menunjukkan pemulihan yang cukup moderat minggu lalu tanpa tanda-tanda adanya lonjakan besar – lebih seperti peningkatan lambat yang stabil. Secara struktural, USDT mencatat sedikit pertumbuhan, sementara stablecoin besar lainnya cenderung stabil. Salah satu perkembangan yang patut dicatat adalah bahwa broker tradisional mempercepat upaya untuk mengintegrasikan stablecoin ke dalam arsitektur pendanaan mereka. Interactive Brokers, misalnya, telah menunjukkan dalam wawancara bahwa mereka sedang menjajaki penerbitan stablecoin sendiri dan memungkinkan klien untuk mendanai akun broker mereka dengan stablecoin terkemuka, dengan tujuan memungkinkan setoran dan transfer stablecoin 24/7. Arah ini sangat konsisten dengan langkah-langkah sebelumnya untuk menawarkan perdagangan kripto melalui mitra seperti Paxos dan Zero Hash, dan menunjukkan bahwa kombinasi "akun broker + jalur pendanaan stablecoin" sedang bergerak dari eksperimen percontohan menuju pengembangan yang lebih strategis.

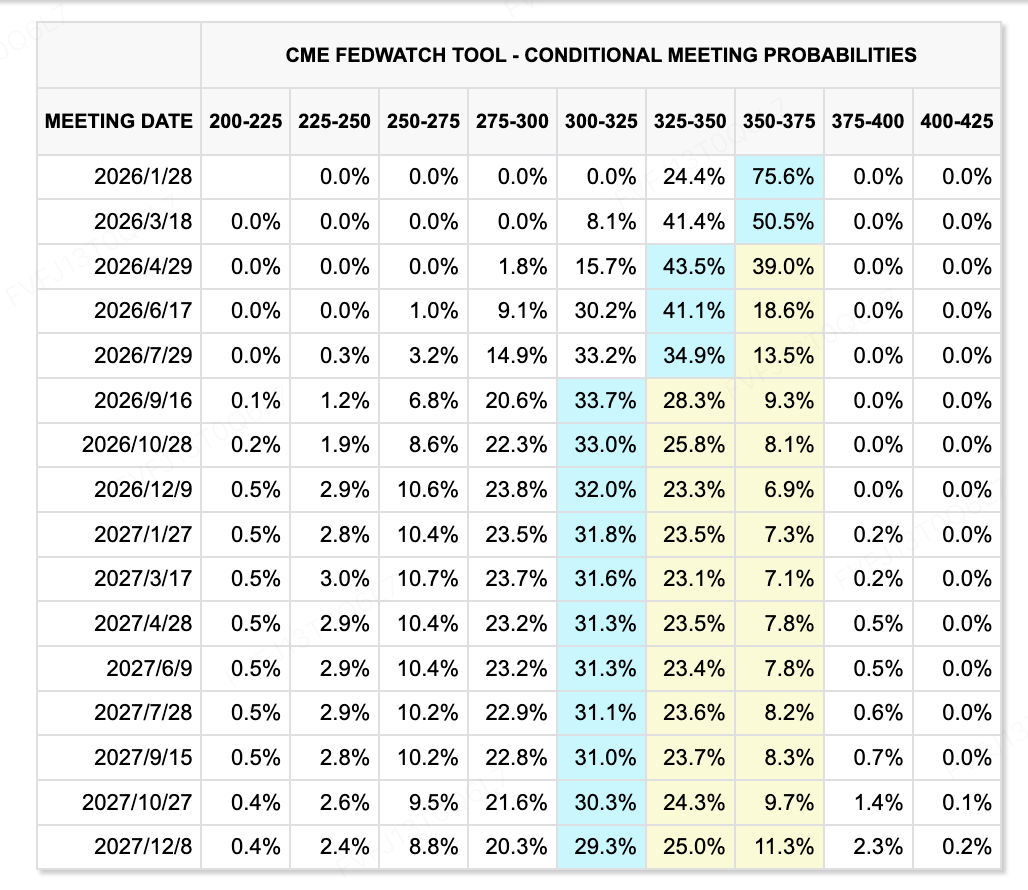

Sumber Data: CME FedWatch Tool

Di sisi ekspektasi suku bunga, narasi tetap dinamis. Pemotongan 25 basis poin oleh The Fed minggu lalu sejalan dengan ekspektasi, tetapi grafik dot plot menyiratkan hanya satu pemotongan lebih lanjut pada tahun 2026, dan terdapat perbedaan internal yang terlihat mengenai apakah inflasi atau lapangan kerja harus menjadi perhatian utama. Keinginan untuk mengejar siklus pelonggaran yang lebih agresif tampaknya terbatas. Keseimbangan yang sensitif antara "disinflasi, tekanan harga aset, dan risiko pengetatan kembali kondisi keuangan" membuat penetapan harga jangka panjang menjadi lebih volatil.

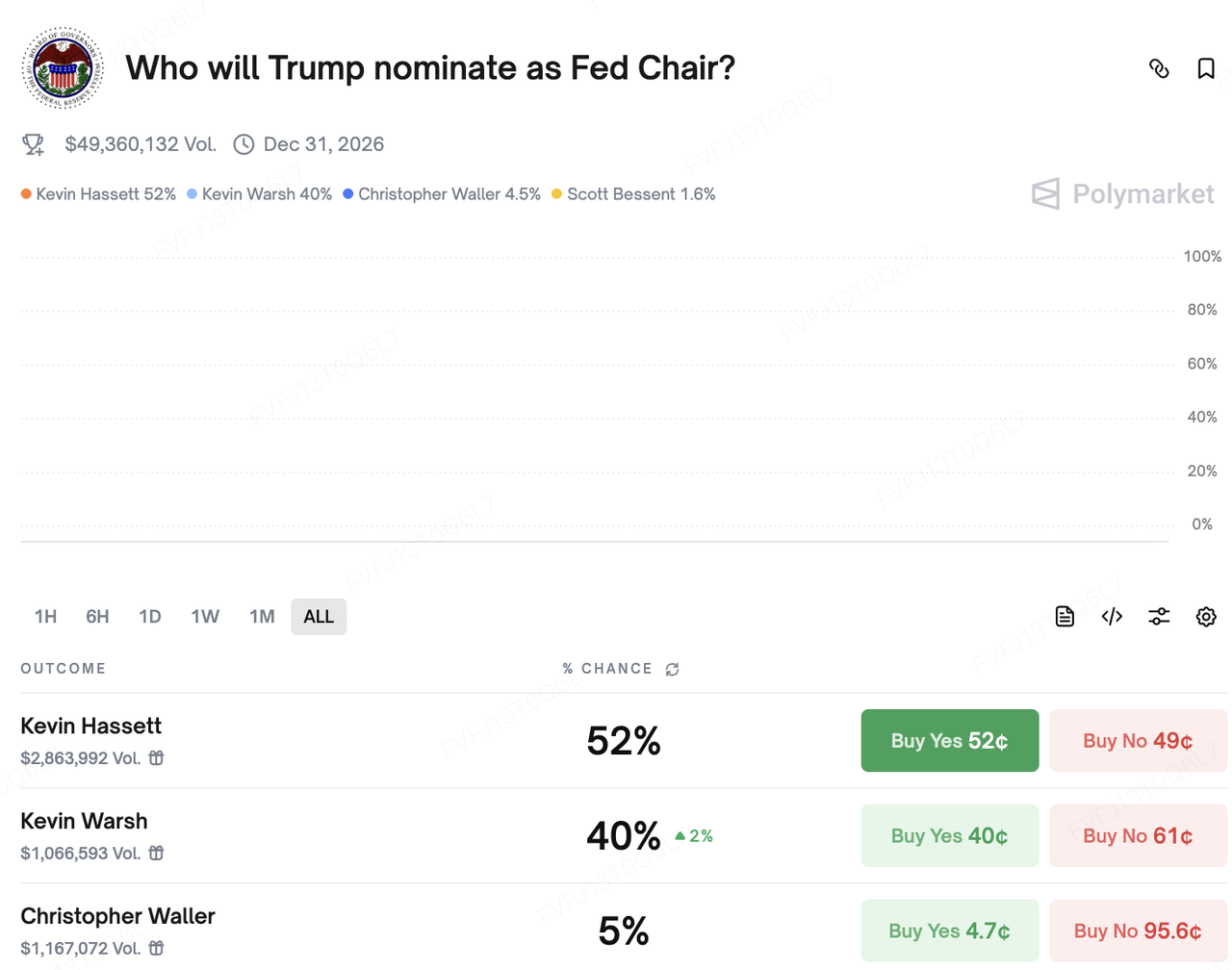

**Dari Segi Politik:** Debat pasar mengenai kursi Ketua Fed berikutnya semakin memanas. Kevin Hassett sebelumnya dianggap sebagai kandidat terdepan, namun setelah mantan Presiden Trump menyatakan dalam sebuah wawancara bahwa ia telah "pada dasarnya memutuskan" siapa yang akan ia nominasikan, peluang mantan gubernur Fed Kevin Warsh melonjak tajam. Di platform prediksi Polymarket, probabilitas taruhan untuk Hassett dan Warsh kini mendekati persaingan dua kandidat utama. Secara umum, keduanya dianggap sebagai kandidat yang relatif "dovish–pro-pertumbuhan–pro-pemotongan pajak", yang memperkuat narasi jangka panjang tentang potensi suku bunga riil yang lebih rendah. Namun, dampaknya dalam jangka pendek terhadap jalur kebijakan moneter yang konkret masih perlu dilihat.

**Acara Penting yang Harus Diperhatikan Minggu Ini:**

-

**15 Desember:** China merilis data tentang penjualan ritel, produksi industri, dan indikator sektor properti.

-

**16 & 18 Desember:** AS menerbitkan laporan perubahan ketenagakerjaan nonpertanian (nonfarm payroll) pertama pasca-penutupan (laporan perubahan ketenagakerjaan nonpertanian November) dan laporan Indeks Harga Konsumen (CPI) bulan November, keduanya menjadi masukan penting untuk menilai kembali jalur kebijakan Fed.

-

**18 Desember:** Bank Sentral Eropa dan Bank of England mengumumkan keputusan suku bunga terbaru mereka.

-

**19 Desember:** Pertemuan kebijakan BoJ; pasar secara luas memperkirakan kenaikan 25bp, meningkatkan suku bunga kebijakan menjadi 0,75%. Konferensi pers Gubernur Ueda akan menjadi penggerak utama ekspektasi suku bunga global dan arah carry trades.

**Observasi Pasar Primer:**

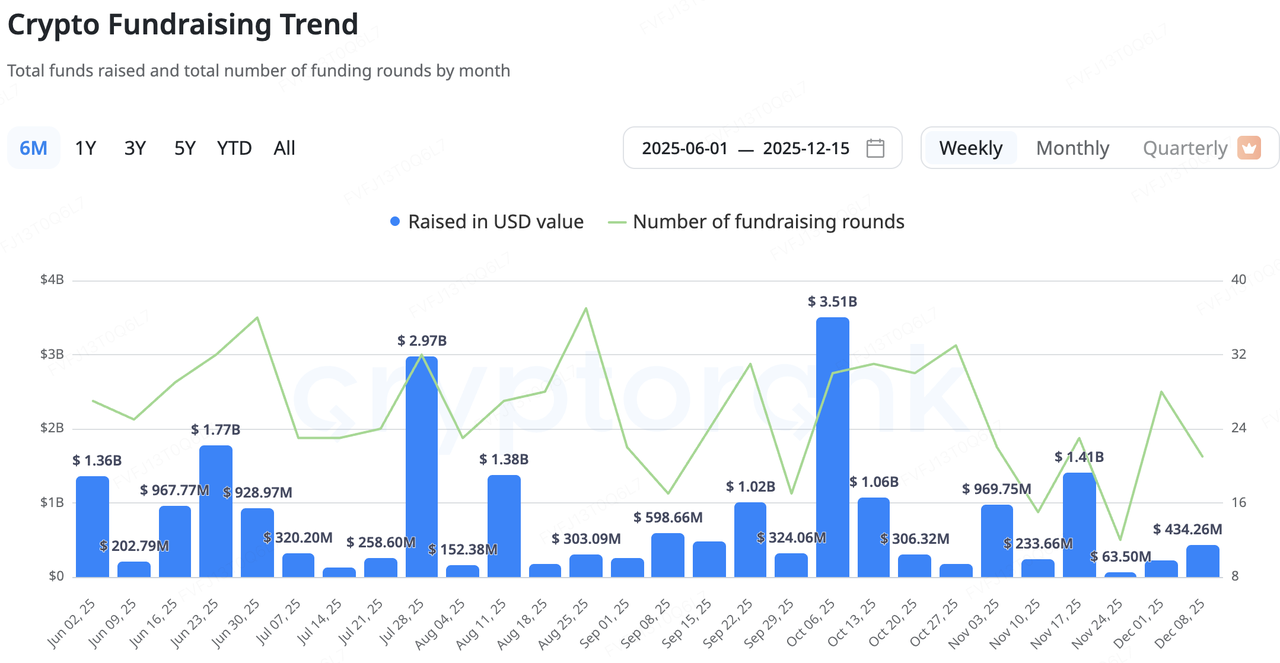

Baru-baru ini, pasar primer asli kripto terus beroperasi dalam kondisi "volume agregat rendah, struktur hati-hati". Data dari CryptoRank menunjukkan bahwa ukuran kesepakatan yang diumumkan selama beberapa minggu terakhir tetap berada dalam rentang terendah untuk tahun ini, dengan ukuran tiket rata-rata terlihat lebih kecil. Modal tambahan cenderung mengalir ke transaksi "siklus akhir" seperti M&A, IPO, dan kesepakatan pasca-IPO, dengan kecenderungan yang jelas menjauh dari proyek tahap awal berisiko tinggi dan menuju platform infrastruktur dan teregulasi dengan pendapatan yang sudah ada dan model bisnis yang lebih jelas.

Di dalam ekosistem kripto, langkah-langkah terbaru oleh agregator DEX Solana terkemuka, Jupiter, menjadi contoh yang menarik. Alih-alih membangun infrastruktur pinjaman dari awal, Jupiter memilih untuk mengakuisisi produk matang RainFi sebagai titik masuknya ke vertikal pinjaman P2P, dengan kedua pihak berencana untuk meluncurkan secara bersama produk **Jupiter Orderbook P2P lending** pada Q1 2026. Bagi Jupiter, jalur M&A "membeli teknologi + membeli tim" ini memperpendek waktu dari konsep hingga peluncuran dan memanfaatkan basis pengguna yang sudah ada untuk memperluas peta produk DeFi-nya, sehingga menghindari kebutuhan untuk mengulang proses lambat "cold-start + trial-and-error".

Sumber Data: CryptoRank

**Payment Infrastructure M&A Semakin Panas: Sinergi Strategis Melampaui “Ekspansi Pembakaran Kas”**

Lebih penting lagi, infrastruktur pembayaran dan stablecoin kini semakin menjadi fokus utama aktivitas M&A. Dua kesepakatan dengan jumlah yang tidak diungkapkan minggu ini – kerja sama antara bank komunitas AS Lead Bank dan penyedia infrastruktur pembayaran stablecoin Loop Crypto, serta akuisisi tim mobile-wallet Valora oleh Stripe – menunjukkan arah struktural yang sama: membangun “lapisan jembatan” yang dapat dikendalikan antara keuangan berbasis akun tradisional dan tumpukan pembayaran stablecoin berbasis blockchain.

Lead Bank adalah bank komunitas yang hampir berusia satu abad yang berkantor pusat di Kansas City, Missouri, dan dalam beberapa tahun terakhir telah memposisikan diri sebagai “bank ramah kripto” yang melayani bisnis fintech dan aset digital. Pada tahun 2024, bank ini menyelesaikan putaran pendanaan Seri B yang mengangkat valuasinya ke dalam kategori “unicorn”. Loop Crypto menyediakan infrastruktur pembayaran stablecoin dan manajemen kas untuk perusahaan, membantu klien sisi bisnis (B-side) mengotomatisasi aliran stablecoin untuk penggajian, penyelesaian rantai pasokan, serta pembayaran/penerimaan lintas batas. Inti dari kemitraan mereka adalah menghubungkan rekening bank yang diatur dengan tumpukan pembayaran on-chain milik Loop: perusahaan dapat menggunakan satu pengaturan terintegrasi untuk menangani pendanaan fiat–stablecoin, manajemen posisi, dan penyelesaian on-chain. Satu sisi tetap selaras dengan persyaratan akuntansi dan audit tradisional; sisi lainnya terhubung ke jaringan stablecoin yang lebih efisien dan dapat diprogram. Ini adalah contoh buku teks dari pembagian kerja di mana “bank memiliki rekening, kripto memiliki lapisan transportasi.”

Stripe sedang memperluas platform pembayaran kriptonya dari sudut pandang strategis yang lebih tinggi. Setelah mengakuisisi penyedia infrastruktur penyelesaian stablecoin, Bridge, pada awal tahun 2025 untuk memperkuat kemampuan penyelesaian dan kustodian di back-end, Stripe sejak itu juga mengakuisisi Privy, perusahaan infrastruktur identitas/dompet (front-end identitas dan manajemen kunci), dan baru-baru ini mengumumkan bahwa tim Valora akan bergabung dengan Stripe. Langkah ini mengisi celah penting dalam UX dompet seluler dan jangkauan pasar berkembang. Informasi publik menunjukkan bahwa aplikasi Valora sendiri akan kembali ke perusahaan induknya, cLabs, sementara timnya bergabung dengan Stripe untuk mempercepat rencana pembangunan jaringan penyelesaian stablecoin di atas rantai pembayaran Tempo.

Tempo, yang dikembangkan bersama oleh Stripe dan Paradigm, berfokus pada kasus penggunaan pembayaran dan stablecoin, mendukung pembayaran biaya gas langsung menggunakan stablecoin, dan telah menarik institusi keuangan besar seperti Mastercard, UBS, dan Klarna sebagai peserta testnet. Dengan konfigurasi ini, Stripe secara efektif telah membangun tumpukan yang terintegrasi vertikal dengan kombinasi “penyelesaian back-end (Bridge) + identitas/dompet front-end (Privy, Valora) + rantai pembayaran eksklusif (Tempo)”, mengubah tujuan strategisnya dari “sekadar prosesor pembayaran” menjadi “arsitek ekosistem pembayaran on-chain yang lengkap”.

Jika dilihat secara keseluruhan – mulai dari akuisisi RainFi oleh Jupiter, kolaborasi Lead Bank × Loop, hingga Stripe × Valora/Bridge/Privy – terlihat jalur evolusi yang cukup jelas. Di satu sisi, para pemain utama menggunakan M&A untuk mempercepat waktu peluncuran di vertikal baru dan memprioritaskan kasus penggunaan yang lebih dekat dengan aliran kas, seperti pembayaran stablecoin dan manajemen treasury B2B. Di sisi lain, pembagian kerja antara keuangan tradisional dan perusahaan kripto menjadi semakin jelas: bank dan institusi berlisensi bertanggung jawab atas infrastruktur akun dan kepatuhan, sedangkan proyek-proyek kripto menyediakan stablecoin, penyelesaian on-chain, dan jalur pembayaran yang dapat diprogram.

Variabel utama yang perlu diperhatikan ke depan termasuk: seberapa cepat model “tumpukan pembayaran bank + kripto” ini menembus klien perusahaan di dunia nyata; dan apakah pemain seperti Stripe dan Lead Bank dapat membangun siklus bisnis berkelanjutan di seluruh STaaS (Stablecoin-as-a-Service), rantai pembayaran eksklusif, dan solusi dompet white-label. Hal ini akan menentukan sejauh mana dan seberapa cepat generasi baru infrastruktur stablecoin dan pembayaran ini dapat berkembang.

3. Project Spotlight

Kepatuhan Bertemu dengan Penurunan ICO; Infrastruktur Wall Street Mengambil Alih Narasi RWA

Pasar sekunder minggu lalu memperlihatkan adanya dislokasi yang cukup signifikan. Di satu sisi, pernyataan publik Ketua SEC, Paul Atkins, akhirnya memberikan sinyal yang telah lama dinantikan oleh dunia kripto—bahwa banyak ICO seharusnya tidak dianggap sebagai sekuritas. Hal ini tampaknya membuka "pintu kepatuhan" yang telah lama dinantikan oleh industri selama bertahun-tahun. Namun, pasar tidak merayakan kabar ini. Sebaliknya, kita menyaksikan kelelahan ICO: proyek-proyek unggulan yang didukung oleh VC papan atas, seperti Monad dan Gensyn, semakin mengandalkan penjualan publik untuk debut mereka. Namun, dengan harga pasca-peluncuran yang berulang kali jatuh di bawah harga penerbitan, jelas bahwa antusiasme pengguna mulai menurun. Era "Wild West" ICO, di mana sebuah whitepaper tunggal dapat memicu pergerakan kekayaan, secara ironis telah berakhir secara substansial tepat ketika akhirnya mendapatkan status hukum.

Keruntuhan narasi lama ini juga terlihat jelas pada lapisan aplikasi. Farcaster, yang sebelumnya dianggap sebagai pelopor Web3 sosial, baru-baru ini terpaksa melakukan restrukturisasi strategis. Tim tersebut secara efektif mengakui bahwa visi yang hanya mengandalkan "protokol terbuka" dan "graf sosial" tidak cukup untuk membangun keunggulan komersial. Dengan melakukan rebranding terhadap klien resmi mereka dan secara agresif mendorong penggunaan Warpcast Wallet yang transaksional, Farcaster memberikan sinyal bahwa permintaan pasar untuk produk sosial Web3 yang sangat mirip dengan Web2 telah terbantahkan. Namun, jalan Farcaster untuk menjadi dompet mungkin tidak akan mulus. Awal tahun ini, Argent—dompet terkemuka dalam ekosistem StarkNet—mengumumkan peralihan ke layanan NeoBank dan kartu pembayaran, yang mengonfirmasi bahwa sektor dompet juga menghadapi kompetisi "Red Ocean". Kompromi finansial Farcaster mencerminkan konsensus industri saat ini: tanpa dorongan efek kekayaan aset, narasi yang hanya didasarkan pada protokol dan infrastruktur menghadapi tantangan besar.

Sementara narasi asli kripto melemah, proses RWA (Real World Asset) eksternal telah mencapai terobosan besar. Pada tanggal 12 Desember, sebuah anak perusahaan dari DTCC (Depository Trust & Clearing Corporation) menerima "No-Action Letter" dari SEC, yang menyetujui pilot untuk tokenisasi aset dunia nyata di blockchain. Secara bersamaan, rumor beredar bahwa Coinbase akan segera meluncurkan produk saham tokenisasi, dan Interactive Brokers (IBKR) telah mulai mendukung setoran USDC untuk pengguna di AS melalui mitra mereka.

DTCC telah mengambil langkah yang secara fundamental berbeda dari proyek crypto-equity sebelumnya yang menggunakan struktur offshore/SPV untuk "menghindari" regulasi. Sebagai monopoli de facto di pasar sekuritas spot AS, DTCC memproses hingga $2,5 kuadriliun dalam transaksi sekuritas setiap tahun; sebagian besar saham dan obligasi yang diperdagangkan di AS diselesaikan dan dijaga melalui DTCC. Masuknya DTCC dan Coinbase menandai transisi RWA dari eksperimen pinggiran menjadi peningkatan sistemik pada infrastruktur keuangan inti. Kita sedang mendekati masa depan di mana saham AS, obligasi pemerintah, dan berbagai aset dolar sepenuhnya bermigrasi ke on-chain dengan kecepatan yang belum pernah terjadi sebelumnya.

Narasi pasar kripto yang dominan pada tahun 2025 dan 2026 sangat berbeda dari visi tahun 2017 atau 2021 yang diusung oleh para geek dan gerakan akar rumput yang berusaha membangun dunia baru di luar sistem. Prinsip yang dahulu dihormati seperti "tanpa izin" dan "terdesentralisasi" jarang lagi dianggap sebagai perintah wajib seperti di siklus sebelumnya. Siklus saat ini ditentukan oleh bagaimana raksasa keuangan tradisional dan organisasi secara praktis menggunakan teknologi blockchain untuk meningkatkan efisiensi, menjadikan Tokenisasi Aset Digital (Digital Asset Tokenization/DAT), RWA, dan pembayaran stablecoin sebagai protagonis baru.

Dalam siklus momentum transisi ini, strategi pasar akan terbagi menjadi dua: merangkul infrastruktur keuangan yang baru dan patuh seperti yang diwakili oleh DTCC, atau mendalami dunia on-chain untuk menemukan "outlier" seperti Polymarket—proyek yang, meskipun berada di area abu-abu, mampu menyelesaikan masalah nyata dan menawarkan gangguan yang substansial. Dalam struktur pasar berbentuk "dumbbell" ini, jalur tengah yang biasa-biasa saja mungkin menjadi risiko terbesar.

Tentang KuCoin Ventures

KuCoin Ventures adalah cabang investasi utama dari KuCoin Exchange, sebuah platform crypto global terkemuka yang dibangun atas dasar kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Dengan tujuan untuk berinvestasi dalam proyek crypto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun crypto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan berorientasi pada penelitian, KuCoin Ventures bekerja sama secara dekat dengan proyek portofolio sepanjang seluruh siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Disclaimer Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukanlah nasihat keuangan atau investasi, penawaran, ajakan, atau jaminan. Kami tidak bertanggung jawab atas akurasi, kelengkapan, keandalan, maupun kerugian yang mungkin timbul akibatnya. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna disarankan untuk melakukan penelitian, menilai dengan bijak, dan bertanggung jawab sepenuhnya atas keputusan mereka.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.