**KuCoin Ventures Laporan Mingguan: Fusaka’s "Silent Upgrade," Wall Street’s 2026 Playbook, dan Bisnis Nyata dari Infrastruktur Kripto**

2025/12/08 17:51:02

**1. Sorotan Pasar Mingguan**

**Fusaka Upgrade: Bagaimana Ethereum Secara Diam-Diam Menulis Ulang Kurva Biaya L1–L2 Melalui Optimisasi Bergaya “Engineering”**

Pada tanggal 3 Desember, jaringan utama Ethereum berhasil menyelesaikan upgrade Fusaka sesuai jadwal. Dibandingkan dengan upgrade Shanghai dan Dencun, Fusaka hadir dengan perhatian yang jauh lebih kecil: perhatian pasar teralihkan oleh volatilitas BTC dan tema terkait BBW, sementara harga ETH dan aktivitas on-chain tetap relatif rendah, membuat narasi sentimen sulit terbentuk. Pada saat yang sama, Fusaka dirancang sebagai upgrade yang lebih “berbasis engineering” di lapisan protokol—tidak ada narasi buzzword baru, tidak ada gameplay baru yang mengubah paradigma, tetapi serangkaian penyesuaian struktural seputar biaya, throughput, dan batas validasi. Secara esensial, ini membangun landasan untuk bagaimana L1 dan L2 akan berbagi tanggung jawab selama beberapa tahun ke depan.

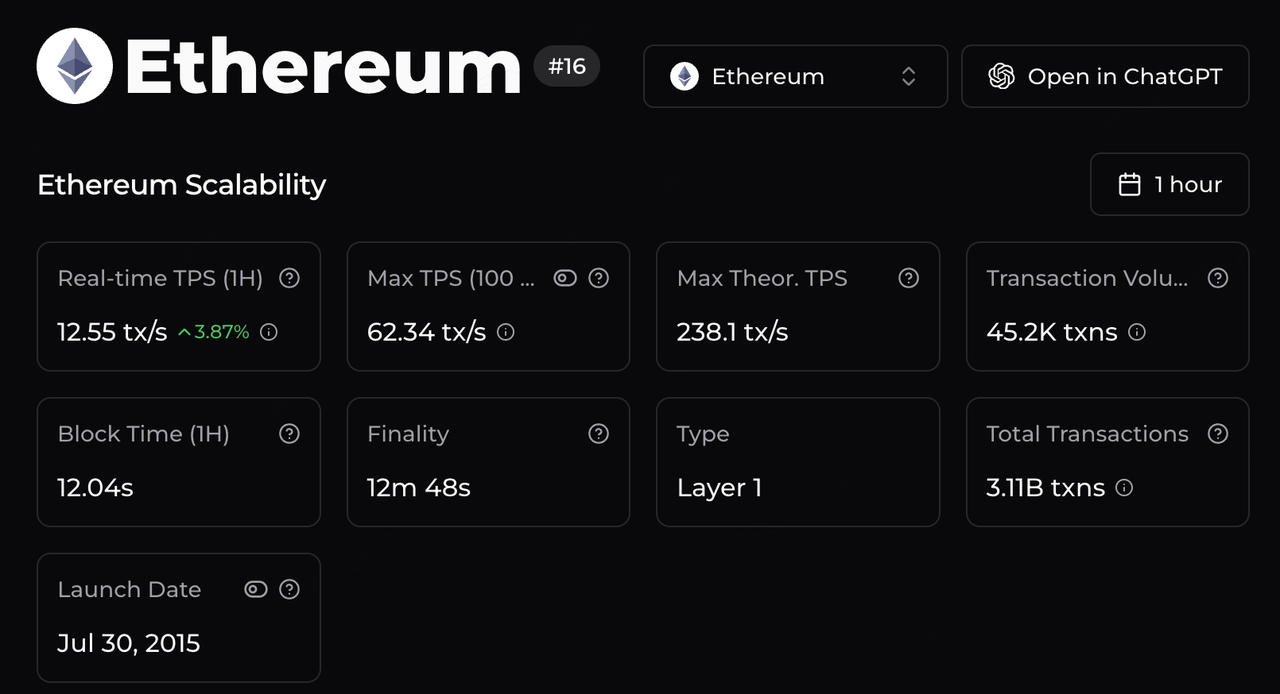

Pada sisi eksekusi, perubahan yang paling terlihat berasal dari pembentukan ulang throughput dan kurva biaya. Batas gas telah dinaikkan menjadi 60 juta, dikombinasikan dengan optimisasi eksekusi dan jalur data, perkiraan pihak ketiga menunjukkan bahwa throughput teoretis Ethereum kini dapat mendekati ~238 tx/s—sebuah peningkatan besar dibandingkan era awal ~15 TPS. Untuk infrastruktur upstream, ini membuka lebih banyak ruang untuk penyelesaian L2; untuk aplikasi, ini secara sistematis menurunkan biaya dan kemacetan yang diharapkan untuk “frekuensi tinggi di Ethereum”—mulai dari infrastruktur RWA di Arbitrum, aliran pembayaran gaya x402 di Base, hingga eksperimen DeFi dan gaming frekuensi tinggi di MegaETH—daripada mengandalkan momen “low-fee window” yang sesekali muncul.

**Sumber Data:** https://chainspect.app/chain/ethereum

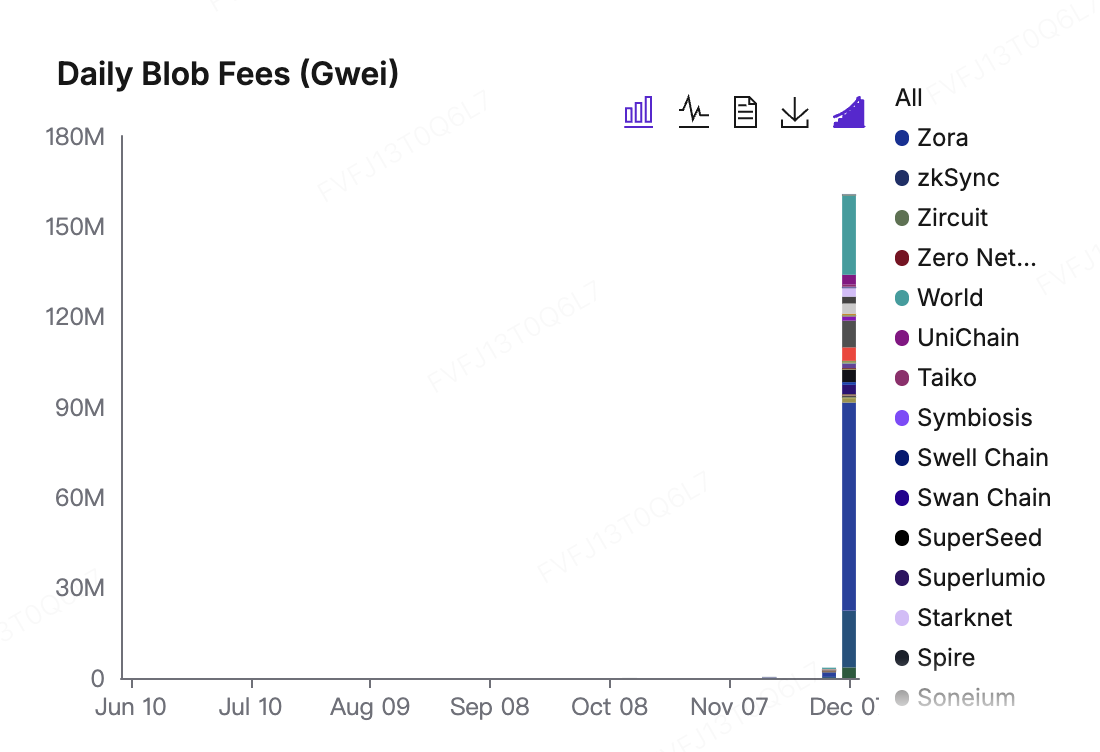

**Penyesuaian Pasar Biaya: EIP-7918 dan Dampaknya pada Harga Blob** Penyesuaian pasar biaya terutama tercermin dari bagaimana EIP-7918 mengatur ulang harga Blob. Setelah pembaruan Dencun, Blob praktis menjadi “hampir gratis”: biaya minimum hanya 1 wei, yang berarti bahwa ketika permintaan rendah, L2 dapat memanfaatkan bandwidth ketersediaan data dengan biaya marjinal mendekati nol. Fusaka memperkenalkan harga dasar (reserve price) untuk Blob yang terikat pada *base fee* L1: bahkan dalam periode permintaan rendah, L2 tetap harus membayar “tol” yang sebanding dengan tingkat biaya gas di mainnet. Setelah pembaruan ini, *base fee* Blob melonjak dari 1 wei ke kisaran kesetimbangan baru di puluhan juta wei; biaya harian Blob menunjukkan perubahan signifikan pada grafik, dengan kontribusi utama berasal dari Base, World Chain, dan Arbitrum. Di satu sisi, ini berarti bahwa ketersediaan data Ethereum (Ethereum DA) tidak lagi menjadi “barang gratis”: L2 kini harus secara kontinu membayar untuk penyelesaian (*settlement*) dan kapasitas data yang mereka konsumsi. Di sisi lain, biaya ini mengalir ke dalam kerangka kerja EIP-1559, yang diterjemahkan menjadi reward validator dan pembakaran ETH (*ETH burn*)—menguatkan peran ETH sebagai aset yang menangkap nilai dari statusnya sebagai lapisan penyelesaian global dan ketersediaan data.

Sumber Data: https://blobscan.com/stats

**PeerDAS: Menaikkan Kapasitas Skalabilitas Efektif** PeerDAS, pada gilirannya, menaikkan batas skalabilitas efektif dari sisi validasi. Dalam model tradisional, memverifikasi data L2 sepenuhnya mengharuskan node untuk mengunduh seluruh Blob, yang menghasilkan persyaratan bandwidth dan penyimpanan yang tinggi—hanya sekelompok kecil “node besar” yang secara realistis dapat memenuhi kebutuhan ini. PeerDAS memperkenalkan metode *data sampling*, memungkinkan validator untuk mengunduh dan memverifikasi hanya sebagian data, sambil tetap mempertahankan tingkat kepercayaan tinggi bahwa seluruh blok data tersedia. Diperkirakan bahwa metode ini mengurangi kebutuhan bandwidth sekitar 70%–85%. Secara praktis, ini menurunkan hambatan bagi node reguler untuk berpartisipasi, sekaligus menciptakan ruang bagi validator institusi dan penyedia staking untuk menjalankan node dan menawarkan layanan dalam kerangka yang memenuhi regulasi. Lebih penting lagi, begitu batas kapasitas Blob dilonggarkan dan biaya validasi tersebar, persaingan antar L2 untuk memanfaatkan ruang blok L1 yang terbatas akan berkurang: kurva biaya menjadi lebih stabil, lonjakan kongesti lebih terkelola, dan L1 menikmati *base fee* serta pendapatan validator yang lebih stabil. Dalam konfigurasi ini, pemegang ETH, validator L1, *sequencer* L2, dan pengguna akhir semuanya berada dalam jalur ekonomi yang sama dan berbagi manfaatnya, mendorong alokasi sumber daya ke arah kesetimbangan “pemanfaatan tinggi + keamanan tinggi.”

Berikut adalah terjemahan profesional dengan format yang diinstruksikan: --- **Fusaka: Pengaruh Jangka Pendek dan Penyesuaian Struktural** Qualitatively, Fusaka tidak akan membentuk kembali kelebihan pasokan jangka pendek seperti yang dilakukan Shanghai dengan membuka ETH yang di-stake, maupun menciptakan “efek wow” seketika seperti Dencun yang secara langsung mengurangi biaya L2 dalam semalam. Sebaliknya, Fusaka lebih tepat dipahami sebagai serangkaian penyesuaian “variabel bergerak lambat” yang ditujukan untuk mengatasi hambatan struktural: dengan secara bersamaan mengatur throughput, biaya Blob, dan ambang batas validasi, Fusaka menyediakan dasar perangkat keras yang lebih berkelanjutan untuk pembagian kerja di mana “L1 menangani penyelesaian dan ketersediaan data, L2 menangani pengalaman pengguna dan aplikasi.” Ke depan, metrik yang lebih bermakna untuk diamati bukanlah reaksi harga ETH pada hari peningkatan, melainkan evolusi proporsi biaya Blob dalam pendapatan dan pembakaran ETH, tingkat stabilisasi rata-rata biaya pada L2 utama, perubahan distribusi validator dan node dari waktu ke waktu, serta bagaimana kurva pengeluaran bersih ETH menyeimbangkan kembali di dunia yang semakin didorong oleh aktivitas L2 berfrekuensi tinggi.

2. **Sinyal Pasar Terpilih Mingguan**

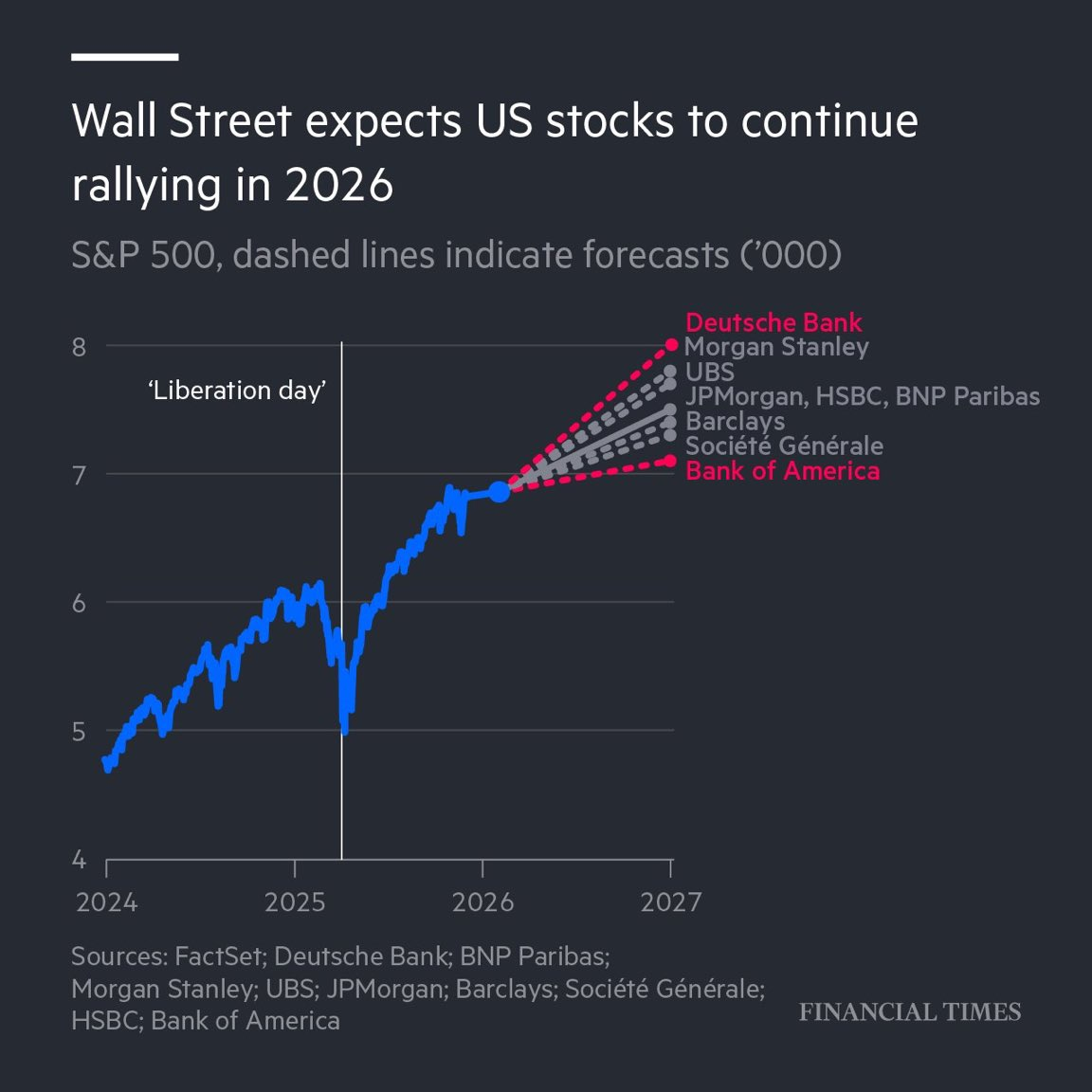

**Ketentraman di Tengah Euforia Saham AS, BTC yang Jarang Terjadi, dan Pergeseran "Supply-Side" Fed**

Karakteristik utama pasar saham AS minggu lalu bukan hanya kenaikan indeks, tetapi keadaan volatilitas yang sangat terkompresi. Wall Street seolah-olah sepakat bahwa risiko jangka pendek telah terselesaikan, dengan VIX mendekati titik terendah tahunan dan indeks MOVE (melacak volatilitas pasar obligasi) mencapai level terendah sejak awal 2021. Di bawah ketenangan ini, lindung nilai risiko ekor sebagian besar telah dihentikan, dan aliran modal tetap positif ke dalam dana ekuitas selama 12 minggu berturut-turut, menunjukkan tingkat keyakinan investor yang sangat tinggi dalam jangka pendek.

**Sumber Data: Financial Times**

Penggerak utama optimisme ini telah bergeser dari data ekonomi saat ini ke narasi 2026 makro. Meskipun data inflasi PCE terbaru masih tergolong tinggi dan munculnya perbedaan pendapat di dalam Fed, pasar memilih untuk "menutup mata" dan sepenuhnya bertransaksi dengan ekspektasi pemulihan pada 2026. Berdasarkan prospek terbaru dari bank-bank besar Wall Street, suasana sangat optimis, memprediksi bahwa saham AS akan terus memperoleh kenaikan dua digit pada 2026, dengan S&P 500 berpotensi menantang level 7.500 atau bahkan 8.000.

**Tiga Pilar Utama yang Mendukung Logika Ini:** --- Semua cryptocurrency tetap dalam bahasa asli, sesuai instruksi. Mohon berikan bagian tambahan untuk diterjemahkan, jika ada!Below is the professional translation of the provided text into Indonesian, formatted according to your rules: --- : Pertama adalah penetapan harga untuk "Trump Dividend," di mana pasar mengantisipasi "trinitas" berupa pemotongan pajak, deregulasi, dan kebijakan fiskal yang longgar untuk secara langsung meningkatkan pendapatan perusahaan. Kedua adalah evolusi narasi AI; institusi seperti Goldman Sachs mencatat bahwa meskipun pertumbuhan AI CapEx mungkin melambat pada tahun 2026, fokus akan bergeser dari investasi perangkat keras ke realisasi produktivitas. Perusahaan yang dapat secara eksplisit mengkuantifikasi efisiensi yang diperoleh dari AI menggantikan saham perangkat keras murni sebagai sumber Alpha baru. Terakhir, ada perbaikan sektor konsumen, dengan ekspektasi bahwa pendapatan riil untuk kelas menengah akan meningkat akibat inflasi yang menurun dan pemotongan pajak, menawarkan peluang perbaikan valuasi untuk barang-barang konsumen. Singkatnya, pasar saat ini sedang menetapkan harga pada skenario "terlalu bagus untuk menjadi kenyataan".

Sebaliknya, dan sangat kontras dengan euforia di saham AS, pasar sekunder kripto tetap lesu minggu lalu. Harga BTC sempat turun di bawah $89,000, menciptakan risiko divergensi tahunan yang jarang terjadi secara historis dan mematahkan korelasi tinggi yang terlihat dalam bulan-bulan terakhir.

Sumber Data: SoSoValue

Data menunjukkan bahwa pemisahan ini lebih didorong oleh penyesuaian struktur kepemilikan daripada fundamental BTC. Sebagian penyebabnya kemungkinan berasal dari hedge fund makro tradisional yang mengambil keuntungan dan menyeimbangkan kembali portofolio menjelang akhir tahun. Namun, meskipun terjadi penurunan harga, spot ETF tidak mengalami arus keluar bersih besar-besaran. Minggu lalu, raksasa pengelolaan aset Vanguard mulai mengizinkan klien untuk membeli crypto ETF yang dikelola pihak ketiga (misalnya, IBIT milik BlackRock) di platform broker mereka untuk pertama kalinya. Ini menunjukkan bahwa modal jangka panjang sekarang dapat masuk ke pasar dengan lebih mudah.

Sumber Data: DeFiLlama

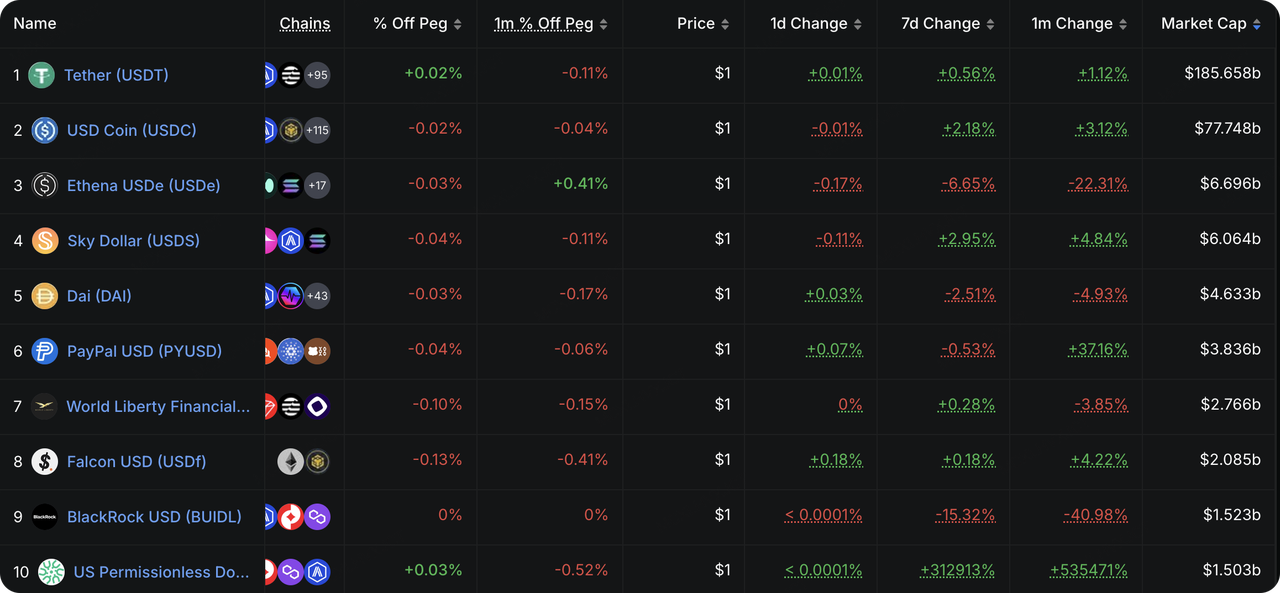

Mengenai likuiditas on-chain, total penerbitan stablecoin berhenti menurun dan kembali meningkat minggu lalu. Bahkan dengan mengecualikan peningkatan dari USPD yang baru saja dilacak, stablecoin yang sepenuhnya didukung fiat menunjukkan kenaikan keseluruhan yang lambat. Di sisi lain, USDe dan BUIDL terus menyusut, mengindikasikan bahwa sektor stablecoin alternatif tetap berada dalam fase deleveraging.

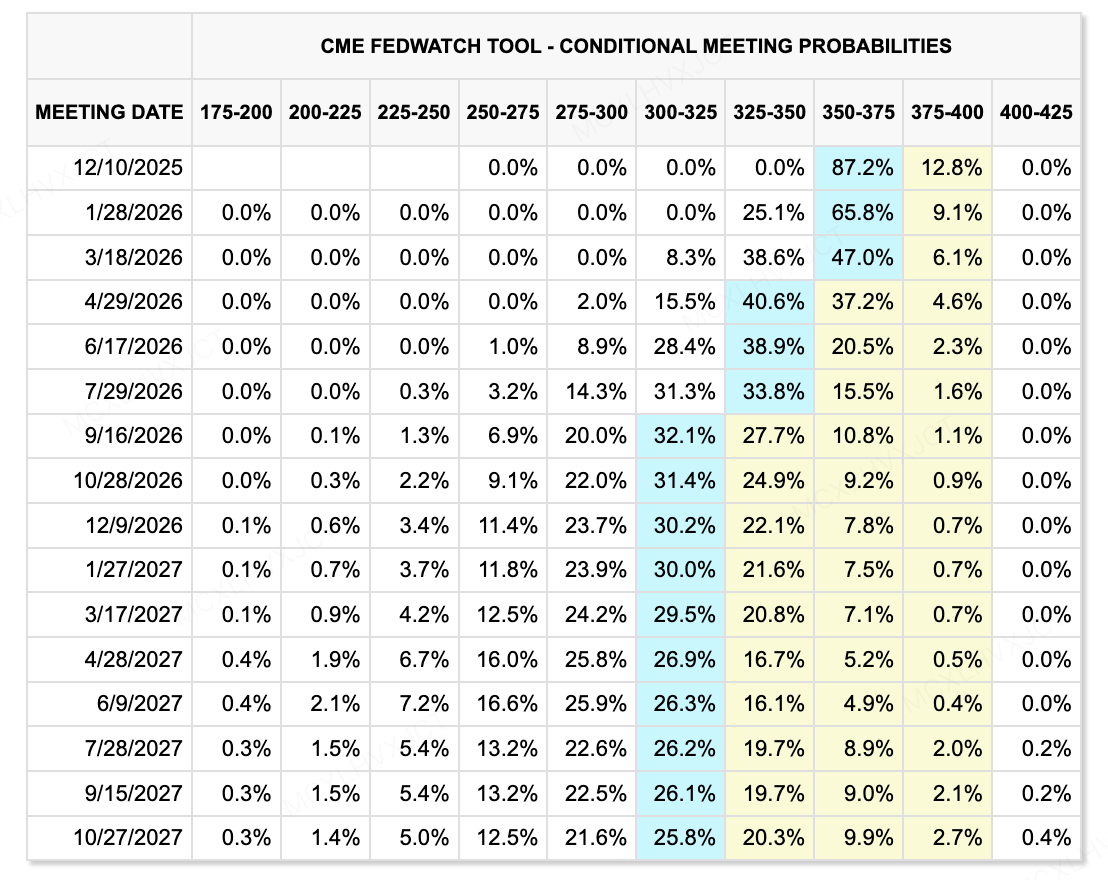

Sumber Data: CME FedWatch Tool

Melihat ke depan, permainan likuiditas sedang memasuki fase baru. Variabel terbesar tetap berada pada perubahan internal di Fed— Kevin Hassett sangat mungkin menggantikan Powell sebagai Ketua berikutnya. Perubahan personel ini akan secara fundamental merekonstruksi ekspektasi suku bunga pasar. Hassett cenderung pada kebijakan yang sangat dovish (menganggap tingkat netral berada pada 2%–2.5%). Berbeda dengan logika tradisional Fed "demand-side" yang menekan permintaan untuk mengendalikan inflasi, Kevin mendorong "logika ekonomi supply-side," yang mendukung suku bunga rendah untuk merangsang pengeluaran modal, sehingga menggunakan lonjakan produktivitas dari AI dan robotika untuk mengurangi inflasi.

Di sisi lain, Bank of Japan's (BOJ) --- This translation adheres to the glossary and instruction details provided. Let me know if further adjustments are needed!Pergerakan ini memerlukan pemantauan yang berlanjut. Meskipun ekspektasi kenaikan suku bunga saat ini belum memicu crash seperti di bulan Juli, penyempitan selisih imbal hasil AS-Jepang membuat tren repatriasi modal Jepang dari Treasury AS menjadi tidak dapat diubah. Dalam jangka panjang, ini akan melemahkan permintaan untuk Treasury dan berpotensi mendorong kenaikan suku bunga jangka panjang, yang dapat menekan valuasi aset berisiko global.

Secara keseluruhan, kami melihat tren pelonggaran AS vs. pengetatan Jepang , menciptakan ketidakpastian yang berkepanjangan dalam dinamika likuiditas global.

**Peristiwa Penting yang Perlu Diperhatikan Minggu Ini:**

-

**8 Desember:** Keputusan bank sentral (Fed, Kanada, Australia, Swiss, Brasil). Apakah likuiditas global akan melonggar secara bersamaan atau mulai menyimpang?

-

**11 Desember:** Keputusan Suku Bunga Fed & Klaim Pengangguran. Fokus pada Dot Plot.

-

**5 Desember:** “Manajemen Ekspektasi” Pejabat Fed. Pidato pertama setelah keputusan akan menentukan bagaimana pasar menafsirkan konferensi pers Powell.

**Pengamatan Pasar Utama:**

Baru-baru ini, pasar primer yang beradaptasi dengan kripto terus menunjukkan tren menuju pendekatan yang lebih pragmatis dan strategis pada pendanaan serta M&A, berfokus pada area dengan daya tarik universal dan pendapatan nyata , seperti saham AS di blockchain, imbal hasil di blockchain, pasar prediksi, serta pembayaran/pengembangan infrastruktur pembayaran lintas batas.

Aktivitas minggu lalu sangat terkonsentrasi pada “Ekuitas Blockchain/RWA,” “Infrastruktur Pembayaran,” dan “Imbal Hasil Kuantitatif.” Apakah itu Kraken mengakuisisi Backed Finance atau perusahaan tradisional besar (BNY Mellon, Nasdaq, S&P Global) berinvestasi di Digital Asset (induk dari Canton Network), sinyalnya jelas: Infrastruktur kripto semakin cepat berintegrasi dengan logika bisnis keuangan tradisional.

Sumber Data: CryptoRank

-

Quant Yield Protocol Axis mengumpulkan investasi sebesar $5 juta dalam putaran privat yang dipimpin oleh Galaxy Ventures, dengan partisipasi dari KuCoin Ventures, Maven 11, dan GSR. Tujuannya adalah menyediakan Real Yield tanpa inflasi untuk USD, BTC, dan Emas. Dengan latar belakang siklus penurunan suku bunga, produk imbal hasil terstruktur berbasis blockchain menjadi tujuan utama bagi modal institusional.

-

**Pertukaran Terdesentralisasi Ostium** mengumumkan putaran pendanaan Seri A sebesar $20 juta yang dipimpin oleh General Catalyst dan divisi kripto Jump Trading, dengan partisipasi dari Coinbase Ventures, Wintermute, dan GSR. Valuasinya sekitar $250 juta. Didirikan oleh tim Harvard, platform ini berfokus pada kontrak perpetual berbasis RWA.(stocks, oil, gold). Logika inti dari platform ini adalah menggunakan teknologi blockchain untuk memasuki pasar pialang lepas pantai, melayani investor non-AS yang mencari eksposur terhadap ekuitas AS.

AllScale Bergabung dalam Program Inkubasi YZi Labs (EASY Residency) Musim Kedua Whitelist

Sebagai proyek portofolio yang sebelumnya didukung oleh KuCoin Ventures, AllScale telah mencapai tonggak sejarah penting, secara resmi bergabung dalam whitelist program inkubasi YZi Labs (EASY Residency) Musim Kedua dan berjalan di BNB Chain.

AllScale memosisikan dirinya bukan sebagai dompet kripto tradisional, melainkan sebagai "lightweight, self-custody stablecoin neo-bank," yang bertujuan membangun infrastruktur keuangan desentralisasi untuk pembayaran komersial global dengan pengalaman seperti Web2. Dengan menyediakan solusi pembayaran dan pengumpulan stablecoin yang dipatok 1:1 ke USD, AllScale membuat transaksi global yang sering dan bernominal kecil menjadi sesederhana mengirimkan email, secara langsung melayani populasi yang kurang terlayani oleh sistem keuangan lintas batas tradisional.

Dalam hal adopsi komersial, berbeda dengan kebanyakan proyek PayFi yang berfokus pada perusahaan Crypto-Native, AllScale menunjukkan jalur masuk pasar yang sangat berbeda: secara pragmatis mengakuisisi pelanggan nyata di "perairan dalam" Web2. Saat ini, basis klien inti AllScale sangat luas, menargetkan startup AI dengan kebutuhan ekspansi global yang mendesak dan raksasa manufaktur multinasional. AllScale berhasil mengintegrasikan stablecoin ke alur komersial tradisional murni sebagai "media penyelesaian yang efisien." Struktur pelanggan yang berfokus pada "ekonomi riil" ini memberikan ketahanan anti-siklus yang kuat—bahkan jika pasar kripto memasuki musim dingin, kebutuhan gaji dan penyelesaian lintas batas dari perusahaan tradisional akan terus tumbuh secara rigid. Hal ini memberikan proyek kemampuan pembentukan pendapatan yang independen dari siklus kripto. Tujuan tim adalah memprioritaskan penyempurnaan model bisnis dan keseimbangan pendapatan; filosofi jangka panjang ini jarang ditemukan dalam jalur PayFi saat ini dan layak mendapatkan dukungan berkelanjutan dari kami.

3. Spotlight Proyek

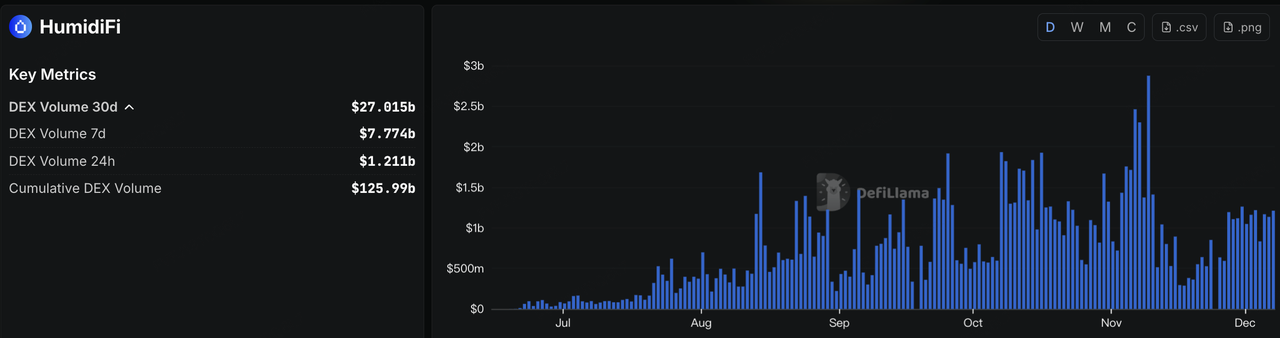

Penjualan Publik HumidiFi: Ketegangan Antara Likuiditas dan Keadilan untuk Solana Dark-Pool DEX

Ketika pasar kripto mulai pulih dari pesimisme ekstrem, peluncuran token di on-chain kembali meningkat. Pada 3 Desember, platform perdagangan dark-pool berbasis Solana, HumidiFi, meluncurkan token WET melalui platform DTF (Decentralized Token Formation) milik Jupiter, membawa narasi “Prop AMM + likuiditas dark-pool” ke garis depan. HumidiFi telah berkembang pesat di lanskap DEX Solana: total volume perdagangan kumulatif telah mencapai sekitar $125,99 miliar, dengan lebih dari $27 miliar diperdagangkan selama 30 hari terakhir, dan pangsa pasarnya terbagi hampir merata dengan Jupiter dan Raydium.

Sumber Data:https://defillama.com/protocol/dexs/humidifi

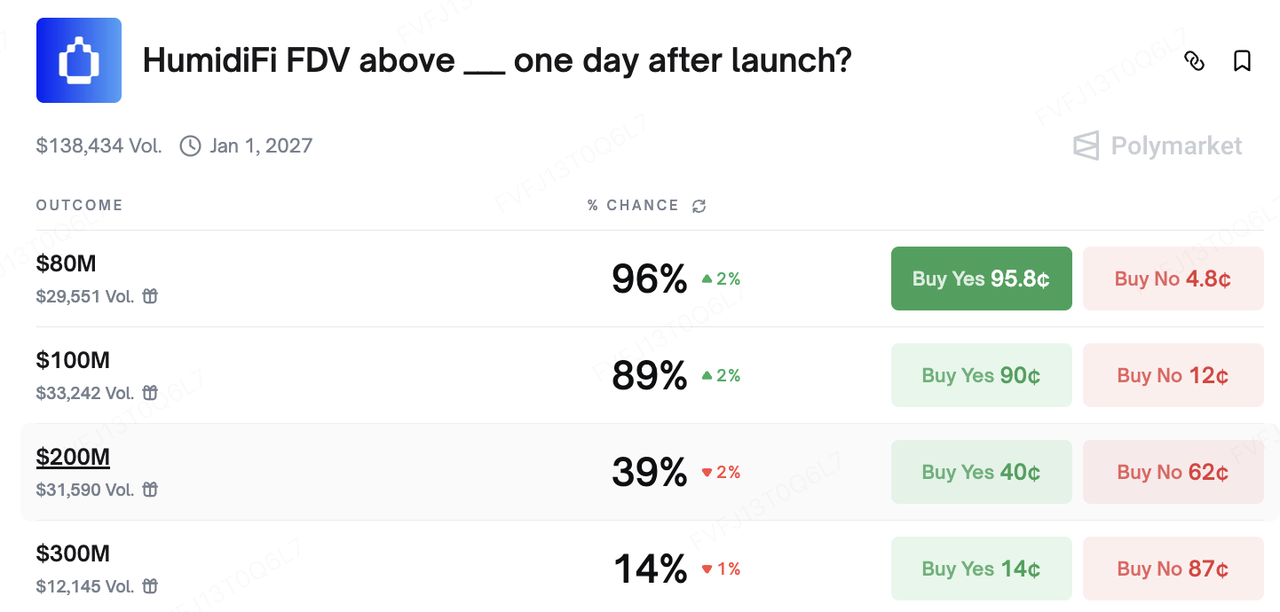

Penjualan publik mengindikasikan valuasi penuh terdilusi (FDV) sekitar $69 juta, jauh di bawah DEX rekan-rekan terkemuka di ekosistem yang sama (Jupiter dengan sekitar $1,57 miliar FDV, Raydium sekitar $639 juta). Akibatnya, WET dengan cepat dipandang oleh pasar sebagai peluang investasi berisiko tinggi (“high-beta play”) pada “likuiditas mendalam + potensi kenaikan valuasi.” Di Polymarket, pasar prediksi mengenai apakah FDV HumidiFi akan melampaui $80 juta atau $100 juta sehari setelah peluncuran telah bertransaksi dalam rentang probabilitas tinggi untuk waktu yang cukup lama.

Namun, kontroversi utama berasal dari bagaimana putaran pertama penjualan dilakukan. Dalam desain awal, WET seharusnya ditawarkan terutama kepada pengguna HumidiFi (disebut “Wetlist”) dan para staker JUP. Tetapi pada malam peluncuran, titik masuk kontrak terdeteksi lebih awal, dan sejumlah besar bot menggunakan kumpulan dompet untuk mengirimkan transaksi secara bersamaan, menghabiskan sebagian besar alokasi dalam waktu yang sangat singkat. Analisis on-chain mengindikasikan bahwa sedikitnya beberapa ribu alamat dikendalikan oleh satu entitas, yang secara agregat menangkap sekitar 70% dari alokasi presale: setiap alamat telah didanai sebelumnya dengan tepat 1.000 USDC dari sebuah exchange, kemudian secara kolektif mengirimkan transaksi langganan ke smart contract DTF. Pada saat para “ilmuwan” ini menyelesaikan pembelian batch mereka, banyak antarmuka penjualan pengguna biasa bahkan belum sepenuhnya dimuat; apa yang awalnya direncanakan sebagai “penjualan publik berbasis komunitas” secara efektif berubah menjadi perebutan alokasi di antara sekelompok kecil peserta.

Tanggapan terhadap protes keras dari komunitas, HumidiFi dan Jupiter memutuskan untuk "mengatur ulang dan memulai kembali." Tim mengumumkan bahwa penjualan awal WET akan dibatalkan dan tidak lagi didukung, serta token baru akan diterbitkan dengan peluncuran penjualan publik yang diperbarui. Pengguna Wetlist yang memenuhi syarat dan staker JUP akan menerima airdrop token baru dan hak alokasi berdasarkan catatan on-chain, sementara alamat yang teridentifikasi sebagai bot atau peserta Sybil hanya dapat mengklaim kembali modal awal mereka dan akan dikecualikan dari distribusi di masa depan. Penjualan baru akan dilakukan menggunakan versi kontrak DTF yang telah diperbarui dan diaudit, dengan parameter anti-Sybil yang lebih ketat di tingkat alokasi dan alamat. Secara keseluruhan, episode ini tidak hanya meningkatkan visibilitas DEX dark-pool Solana dari sisi likuiditas dan struktur eksekusi, tetapi juga menyoroti ketegangan struktural antara "rantai berperforma tinggi + peluncuran first-come-first-served" dan "distribusi yang adil." Apakah penjualan publik di masa depan dapat menggabungkan alat seperti whitelist, raffle/auction, dan penilaian identitas on-chain dengan cara yang lebih matang akan sangat menentukan apakah gelombang baru antusiasme ICO ini dapat berkembang dari lonjakan yang didorong oleh sentimen menjadi peningkatan infrastruktur pasar primer yang lebih berkelanjutan.

Tentang KuCoin Ventures

KuCoin Ventures adalah divisi investasi utama dari KuCoin Exchange, platform kripto global terpercaya yang melayani lebih dari 40 juta pengguna di 200+ negara dan wilayah. Dengan tujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun Web 3.0 secara finansial dan strategis dengan wawasan mendalam serta sumber daya global. Sebagai investor yang ramah komunitas dan berorientasi penelitian, KuCoin Ventures bekerja sama dengan proyek-proyek portofolio selama seluruh siklus hidup mereka, dengan fokus pada infrastruktur Web3.0, AI, aplikasi konsumen, DeFi, dan PayFi.

Disclaimer Informasi umum pasar ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukan merupakan nasihat keuangan atau investasi, penawaran, ajakan, atau jaminan. Kami tidak bertanggung jawab atas akurasi, kelengkapan, keandalan, serta kerugian yang timbul dari informasi tersebut. Investasi/perdagangan mengandung risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna harus melakukan penelitian, menilai dengan bijak, dan bertanggung jawab sepenuhnya.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.