Harga Tersembunyi dari Kesederhanaan: Risiko dan Biaya ETF Kripto pada 2026

2026/04/24 18:36:02

Pertumbuhan cepat pasar ETF mata uang kripto telah berhasil menjembatani kesenjangan antara keuangan tradisional dan aset digital. Pada April 2026, kemajuan Undang-Undang CLARITY telah menandakan kerangka hukum yang hampir pasti untuk alat investasi ini, menempatkan mereka sebagai komponen utama dalam akun pensiun dan portofolio institusional. Namun, kenyamanan aset yang dibungkus oleh perantara keuangan datang dengan trade-off keuangan dan struktural tertentu yang sering diabaikan selama periode antusiasme pasar.

Meskipun produk-produk ini menawarkan titik masuk yang disederhanakan, mereka memperkenalkan lapisan perantara yang membawa serangkaian beban sendiri. Investor pada dasarnya membayar untuk layanan, penyimpanan, kepatuhan, dan pelaporan, dan layanan ini memiliki harga yang melampaui rasio biaya yang terlihat.

Untuk membuat keputusan yang terinformasi di lingkungan suku bunga tinggi saat ini, penting untuk mengevaluasi Total Biaya Kepemilikan dan kerentanan struktural intrinsik dari wrapper ETF dibandingkan dengan kepemilikan aset langsung.

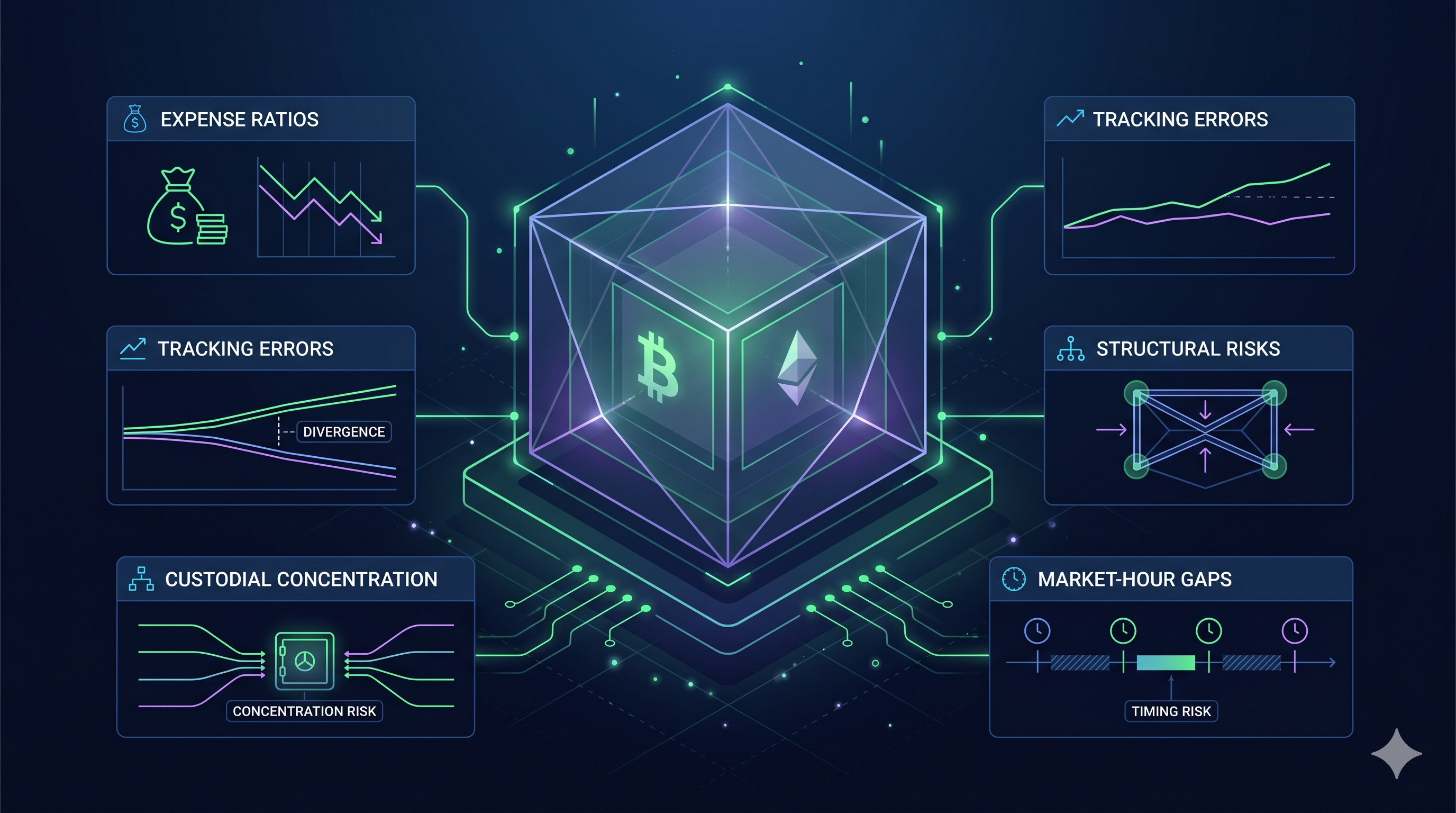

Poin Utama

-

Beban Biaya Compounding: Biaya manajemen tahunan antara 0,12% hingga 0,25% mengurangi pengembalian total seiring waktu, menghabiskan ribuan dalam keuntungan potensial dibandingkan dengan self-custody tanpa biaya.

-

Kesenjangan Staking: Persyaratan cadangan likuid memaksa ETF untuk menyimpan 20-30% aset tidak menghasilkan, yang berarti investor melewatkan sebagian besar imbalan staking asli.

-

Paparan Jam Pasar: ETF hanya diperdagangkan selama jam perbankan tradisional. Kesenjangan ini mencegah investor merespons fluktuasi harga akhir pekan atau guncangan geopolitik.

-

Konsentrasi Custodial: Beberapa raksasa institusional memegang sebagian besar aset ETF. Ini menciptakan satu titik kegagalan di mana satu pelanggaran keamanan memengaruhi seluruh pasar.

-

Tidak ada utilitas di rantai: Saham ETF hanya untuk paparan harga. Anda tidak dapat menggunakannya untuk berpartisipasi dalam tata kelola, mengklaim airdrop, atau berinteraksi dengan aplikasi terdesentralisasi.

Rasio Biaya dan Beban Komponen

Gelombang awal persaingan ETF kripto telah menghasilkan perlombaan permanen menuju penurunan biaya manajemen. Pada April 2026, industri ini telah menstandarkan rasio biaya antara 0,12% hingga 0,25% untuk produk spot bitcoin dan ethereum utama. Meskipun angka-angka ini tampak sepele dibandingkan biaya 1,5% hingga 2% yang terlihat pada awal 2024, kenyataan matematis dari bunga majemuk memastikan bahwa bahkan biaya-biaya lebih kecil ini bertindak sebagai beban berkelanjutan terhadap kekayaan jangka panjang.

Perlombaan Menuju Titik Terendah

Lanskap biaya tahun 2026 didominasi oleh pemain besar seperti Grayscale Bitcoin Mini Trust (0,15%) dan MSBT dari Morgan Stanley (0,14%), yang memaksa pesaing seperti BlackRock dan Fidelity untuk membatasi tarif mereka pada 0,25%. Di bawah Undang-Undang CLARITY, biaya-biaya ini harus diungkapkan secara transparan, namun banyak investor mengabaikan Pajak Simplicity yang mereka bayar demi kenyamanan akun broker. Di pasar di mana bitcoin diperdagangkan di angka enam digit, biaya 0,25% setara dengan ratusan dolar per tahun per koin, yang dipotong terlepas dari apakah pasar naik atau turun.

Erosion Komponen Seiring Waktu

Bahaya nyata dari rasio biaya terletak pada kemampuannya untuk mengurangi pokok yang tersedia untuk pertumbuhan masa depan. Pertimbangkan investasi $100.000 dalam ETF Bitcoin dengan biaya 0,25%. Dalam periode sepuluh tahun, dengan asumsi tidak ada apresiasi harga, Anda akan membayar biaya manajemen sebesar $2.500.

Namun, ketika Anda mempertimbangkan tingkat pertumbuhan historis aset digital, $2.500 tersebut adalah modal yang tidak pernah memiliki kesempatan untuk berbunga majemuk. Jika $100.000 yang sama disimpan di dompet self-custody, setiap dolar pertumbuhan akan tetap berada di portofolio Anda. Selama beberapa dekade, biaya kecil ini dapat menghasilkan saldo akhir yang jauh lebih rendah dibandingkan model kepemilikan langsung.

Kompromi Manajemen Pasif

Bagi banyak orang, biaya tahunan adalah pengeluaran yang dapat dibenarkan untuk menghilangkan risiko teknis. Custodian menangani persyaratan keamanan kompleks dari Undang-Undang GENIUS, menyediakan penyimpanan dingin tingkat institusional, dan mengeluarkan 1099-B yang bersih untuk musim pajak. Namun, bagi HODLer jangka panjang, kenyamanan pasif ini menciptakan kerugian struktural. Di ekonomi 2026, di mana biaya energi dan inflasi meningkat, setiap basis poin imbal hasil penting. Peralihan dari ETF ke kepemilikan langsung sering dianggap sebagai langkah "lulus" bagi investor yang ingin menghilangkan hambatan berkelanjutan ini terhadap kinerja mereka.

Kesenjangan Staking: Biaya Tersembunyi ETF Ethereum?

Pengenalan ETF Ethereum yang terintegrasi staking pada awal 2026 dipuji sebagai terobosan untuk pendapatan pasif. Namun, bagi investor yang fokus pada pemaksimalan imbal hasil, produk-produk ini membawa biaya tersembunyi signifikan yang dikenal sebagai Staking Gap. Kesenjangan ini adalah selisih antara imbal hasil yang dihasilkan oleh jaringan Ethereum dan imbal hasil aktual yang sampai ke akun pemegang ETF. Pada April 2026, selisih ini sering kali merepresentasikan pengurangan 20% hingga 40% terhadap pendapatan potensial dibandingkan memegang dan melakukan staking aset secara langsung.

Persyaratan Buffer Likuiditas

Pendorong utama Staking Gap adalah kebutuhan akan likuiditas segera. Ethereum memerlukan periode pelepasan untuk aset yang di-stake, yang dapat berkisar antara 9 hingga 50 hari tergantung pada tingkat kemacetan jaringan. Karena ETF harus mampu memenuhi permintaan penebusan harian dari pemegang saham, ETF tidak dapat mengunci 100% Ethereum-nya di lapisan konsensus.

Laporan terkini untuk produk-produk seperti ETHB dari BlackRock dan ETHE dari Grayscale menunjukkan bahwa dana-dana ini biasanya hanya melakukan staking antara 70% hingga 90% dari total aset mereka. Sisanya tetap disimpan dalam cold storage likuid, berfungsi sebagai buffer seperti uang tunai yang tidak menghasilkan. Ini berarti bahwa meskipun jaringan Ethereum membayar imbal hasil kotor 3,3%, dana secara keseluruhan hanya menghasilkan imbal hasil pada sebagian asetnya, secara otomatis melemahkan imbal hasil efektif bagi setiap pemegang saham.

Struktur Biaya Bertingkat

Biaya manajemen hanyalah lapisan pertama dari biaya dalam ETF yang mendukung staking. Di luar biaya sponsor standar 0,15% hingga 0,25%, produk-produk ini sering kali mencakup Biaya Staking terpisah untuk menutupi biaya operasi validator dan penitipan institusional.

Selisih "Kotor-ke-Bersih": Penerbit utama biasanya mengambil potongan 15% hingga 20% dari imbalan staking kotor sebelum didistribusikan.

Distribusi Tunai vs. Aset: Beberapa ETF menjual ETH yang diperolehnya untuk mendapatkan dolar AS guna mendistribusikan dividen tunai. Proses ini menimbulkan slippage dan biaya transaksi tambahan, yang semakin memperlebar kesenjangan dibandingkan dengan staker asli yang memperoleh dan menggandakan ETH secara langsung.

Perbandingan Imbal Hasil: Native vs. ETF

| Metrik | Staking Asli (Langsung) | ETF yang Terintegrasi Staking |

| Pendapatan Bersih Jaringan | ~3,1% – 3,3% | ~3,1% – 3,3% |

| Pemanfaatan Aset | 100% Di-stake | 70% – 90% Di-stake |

| Staking/Biaya Sponsor | ~0,0% – 0,1% (Biaya Kolam) | ~0,25% + 18% dari Imbalan |

| Hasil Bersih Akhir | ~3,1% – 3,2% | ~1,9% – 2,5% |

Hasilnya adalah kerugian struktural bagi investor beli-dan-hold. Meskipun bungkus ETF menawarkan keamanan tingkat institusional dan pelaporan pajak yang lebih sederhana, pada dasarnya ia membebankan premi yang mengurangi sebagian besar produktivitas asli blockchain. Bagi mereka yang memiliki horizon jangka panjang, kerugian kumulatif dari imbalan-imbalan ini bisa sama merusaknya dengan volatilitas harga itu sendiri.

Risiko Struktural: Kesenjangan Likuiditas dan Kesalahan Pelacakan

Salah satu risiko paling persisten di pasar 2026 adalah gesekan antara aset global 24/7 dan bungkus keuangan yang hanya beroperasi lima hari seminggu. Sementara aset digital terus diperdagangkan tanpa henti, modal institusional yang mendukung ETF semakin mematuhi jam kerja 9 hingga 5. Ketidaksesuaian ini menciptakan kerentanan struktural yang dapat membuat investor ETF terpapar pada momen-momen paling kritis dalam penentuan harga.

Kesenjangan Akhir Pekan dan Syok Geopolitik

Kesenjangan Akhir Pekan tidak lagi menjadi perhatian teoretis, tetapi sumber volatilitas yang berulang. Pada 2026, data dari BridgePort menunjukkan bahwa ketika meja New York ditutup pada Jumat sore, likuiditas yang ditampilkan di pasar kripto turun lebih dari 5%, dan spread perdagangan melebar rata-rata 11%.

Perangkap Sabtu: Jika peristiwa geopolitik signifikan terjadi pada hari Sabtu, seperti ketegangan terbaru di Selat Hormuz, pemegang ETF secara fungsional terpaku. Mereka harus memantau harga spot bereaksi secara real-time di bursa global seperti KuCoin sementara posisi broker mereka tetap membeku hingga Senin pagi.

Pembaruan Senin: Ini menyebabkan efek Monday Gap, di mana ETF secara agresif menyesuaikan harga segera setelah penyedia likuiditas AS masuk kembali. Hal ini sering menghasilkan "slippage" di mana harga pembukaan jauh lebih buruk daripada rata-rata akhir pekan, mencegah investor keluar pada level yang menguntungkan.

Kesalahan Pelacakan: Delta Antara NAV dan Spot

Tracking error terjadi ketika harga saham ETF menyimpang dari Nilai Aset Bersih (NAV) aktual dari bitcoin atau ethereum yang mendasarinya. Pada 2026, hal ini sering disebabkan oleh hambatan penyelesaian tradisional.

Jam Penyelesaian: Berbeda dengan finalitas hampir instan dari blockchain, ETF beroperasi pada jam clearing lama. Penelitian dari IDEAS/RePEc menunjukkan bahwa kegagalan pengiriman (FTDs) di pasar ETF bertindak sebagai penyangga yang menunda kesetaraan harga. Ini berarti ETF Anda mungkin tidak langsung mencerminkan kenaikan 5% dalam harga Bitcoin, terutama selama periode kendala pinjaman yang tinggi.

Volatilitas Premi dan Diskon: Selama tekanan pasar ekstrem, seperti pergeseran mata uang yang diprediksi Nomura di awal Q2, selisih antara harga pasar ETF dan aset dasarnya bisa melebar. Investor mungkin menemukan diri mereka membeli dengan premi selama reli atau, yang lebih berbahaya, menjual dengan diskon selama kepanikan.

Dengan memilih struktur ETF, Anda pada dasarnya menukar kelincahan dengan administrasi. Di pasar yang stabil, trade-off ini sering kali tidak terlihat. Namun, di lingkungan 2026 yang ditandai dengan perubahan energi cepat dan ketidakpastian makro, keamanan dana yang diatur dapat dengan cepat menjadi jebakan likuiditas ketika pasar dasar menolak menunggu lonceng pembukaan.

Risiko Sistemik: Masalah Konsentrasi Custodial?

Ironi utama pasar aset digital 2026 adalah bahwa aset-aset yang dibangun untuk desentralisasi kini sebagian besar disimpan di sejumlah gudang terpusat. Meskipun Undang-Undang CLARITY telah menetapkan standar keamanan paling kuat dalam sejarah keuangan, hal itu secara tidak sengaja mendorong perpindahan ke kualitas yang telah mengkonsentrasikan sebagian besar Bitcoin dan Ethereum yang dipegang ETF hanya ke tiga atau empat pusat institusional. Konsentrasi ini menciptakan kerentanan sistemik yang mulai dilihat oleh regulator maupun investor sebagai titik kegagalan tunggal.

Kunci Emas Monopoli

Pada April 2026, lanskap custodial telah mencapai tingkat konsolidasi ekstrem. Data dari pengajuan SEC terbaru menunjukkan bahwa BNY Mellon kini menguasai 83% pangsa pasar dalam administrasi ETP kripto spot AS, sementara Coinbase Custody tetap menjadi penjaga utama lebih dari 80% ETF Bitcoin dan ethereum terkemuka.

Ketika satu entitas memegang Kunci Emas untuk aset senilai ratusan miliar dolar di seluruh lusinan penyedia dana yang berbeda, risiko pelanggaran keamanan atau kegagalan operasional menjadi sistemik. Kompromi pada salah satu mega-penitip ini tidak hanya akan memengaruhi satu dana, tetapi bisa memicu pembekuan likuiditas di seluruh ekosistem ETF.

Di bawah Undang-Undang CLARITY, pemerintah memiliki wewenang untuk membekukan aset selama periode darurat ekonomi nasional. Karena aset-aset ini disimpan di lingkungan terpusat dan terregulasi, saham ETF jauh lebih mudah untuk "dikunci" dibandingkan aset yang disimpan sendiri. Ini menciptakan risiko kebijakan yang baru mulai dimodelkan oleh sebagian besar investor institusional.

Kerentanan Lawan Transaksi dalam Lingkungan Makro 2026

Saat krisis energi dan peringatan inflasi Nomura terus memberi tekanan pada sektor perbankan, kesehatan finansial custodian itu sendiri menjadi faktor yang penting. Pada siklus sebelumnya, investor hanya khawatir tentang harga bitcoin; pada 2026, investor ETF juga harus khawatir tentang solvabilitas dan ketahanan operasional custodian mereka.

Meskipun standar cakupan yang ditetapkan SEC mengharuskan asuransi kejahatan dan pencurian, kebijakan-kebijakan ini sering memiliki batas. Dalam kejadian pelanggaran sistemik senilai $10 miliar, dana asuransi mungkin hanya mencakup sebagian kecil dari total kerugian, meninggalkan pemegang saham sebagai kreditor tanpa jaminan dalam pertarungan hukum yang kompleks.

Meskipun ada audit SOC2 Type II, sifat black box dari penyimpanan dingin institusional berarti bahwa pemegang saham tidak memiliki cara untuk memverifikasi secara on-chain bahwa aset spesifik mereka tidak sedang "rehypothecated" atau digunakan dalam skema pinjaman kompleks di belakang layar.

Biaya sebenarnya dari model ETF bukanlah biaya 0,2%, melainkan penyerahan inovasi utama blockchain: penghapusan perantara. Pada 2026, perantara telah kembali, dan ia tumbuh lebih besar dari sebelumnya." — Institutional Digital Asset Report, Q2 2026

Dengan memilih jalur ETF, para investor sedang mempertaruhkan stabilitas sistem keuangan tradisional untuk melindungi kekayaan digital mereka. Dalam lingkungan yang stabil, ini adalah taruhan yang menang. Namun, di dunia yang mengalami guncangan pasokan geopolitik dan pelemahan mata uang, konsentrasi kekuatan digital sebesar ini di tangan begitu sedikit orang mewakili risiko struktural paling signifikan dalam siklus saat ini.

Tabel Perbandingan: Total Biaya Kepemilikan

| Biaya/Faktor Risiko | Spot Crypto ETF (2026) | Kepemilikan Langsung (Self-Custody) |

| Rasio Biaya Tahunan | 0,12% – 0,25% | 0,00% ($0) |

| Yield Capture (ETH) | ~2,1% – 2,6% (Dilusi) | ~3,8% – 4,2% (Penuh) |

| Biaya Kesempatan (Imbal Hasil) | ~$1.500 – $2.000 yang terlewat per tahun | $0 (Produktivitas maksimal) |

| Biaya Transaksi | Komisi broker/spread | Biaya gas jaringan dan biaya bursa |

| Kepatuhan Pajak | 1099-B Otomatis | Pelacakan Undang-Undang GENIUS |

| Biaya Keamanan | Termasuk dalam biaya manajemen | Biaya satu kali untuk dompet perangkat keras/MPC |

| Ketersediaan Perdagangan | Terbatas (6,5 jam/hari) | Penuh (24/7/365) |

Mengurai Kesenjangan Ekonomi

Data tersebut mengungkapkan perbedaan tajam dalam efisiensi modal. Bagi pemegang Bitcoin pasif, ETF merupakan kendaraan dengan biaya relatif rendah, dengan biaya utama berupa biaya manajemen tahunan. Namun, bagi investor Ethereum, Staking Gap menciptakan beban besar. Kehilangan hampir 2% imbal hasil tahunan karena persyaratan likuiditas dana berarti bahwa dalam periode lima tahun, pemegang ETF secara efektif bisa kehilangan 10% dari potensi total return mereka dibandingkan dengan staker langsung.

Premi Kemudahan

Alasan utama para investor menerima biaya yang lebih tinggi ini adalah pengurangan friksi administratif. Di bawah pedoman Undang-Undang GENIUS saat ini, pemilik langsung harus mendokumentasikan setiap pergerakan di blockchain secara teliti untuk memenuhi persyaratan forensik IRS. Investor ETF menghindari hal ini sepenuhnya, menerima satu formulir pajak terpadu. Banyak individu berkekayaan tinggi memandang Yield Gap bukan sebagai kerugian, tetapi sebagai premi asuransi yang dibayarkan untuk menghindari kompleksitas pelaporan pajak aset digital dan manajemen keamanan pribadi.

Likuiditas vs. Kedaulatan

Aksesibilitas juga memainkan peran dalam TCO. Meskipun ETF mudah dibeli dalam akun pensiun, jam perdagangannya yang terbatas dapat menyebabkan biaya slippage selama volatilitas akhir pekan. Pemilik langsung dapat memindahkan aset ke bursa pada pukul 02:00 pagi hari Minggu untuk merespons peristiwa yang memengaruhi pasar, sedangkan investor ETF dipaksa menunggu Gap Open Senin pagi, yang sering kali menghasilkan harga eksekusi yang jauh lebih buruk.

Mengurangi Risiko ETF melalui Alat Strategis KuCoin

Hedging Volatilitas Akhir Pekan dengan Futures

Peristiwa geopolitik dan pergeseran pasokan energi tidak berhenti pada akhir pekan. Ketika NYSE dan NASDAQ tutup, investor ETF tidak dapat menyesuaikan posisi mereka.

Dengan menggunakan KuCoin Futures, Anda dapat membuka posisi short di Mode Hedge untuk melindungi portofolio ETF Anda dari penurunan harga pada Sabtu atau Minggu. Ini memungkinkan Anda untuk mengunci tingkat harga tanpa perlu menjual aset broker jangka panjang Anda.

Mengisi Kesenjangan Staking Melalui KuCoin Earn

Seperti yang telah ditetapkan di bagian sebelumnya, ETF ethereum sering kali kinerjanya di bawah imbal hasil jaringan asli karena persyaratan cadangan likuiditas.

KuCoin Earn menyediakan jalur langsung untuk menangkap dividen ethereum penuh sebesar 4,2%. Berbeda dengan ETF, KuCoin tidak memerlukan cadangan likuid 30%, artinya setiap token yang Anda setorkan bekerja secara penuh.

Bagi mereka yang khawatir tentang volatilitas yang diprediksi Nomura, produk terstruktur ini menawarkan perlindungan pokok. Anda dapat memperoleh imbal hasil yang melebihi tingkat ETF "dilusi" sambil menjaga investasi awal Anda aman dari pelanggaran lantai harga ekstrem.

Kesimpulan

Adopsi institusional mata uang kripto melalui ETF telah menyederhanakan akses bagi jutaan orang, namun kemudahan ini jauh dari gratis. Biaya sebenarnya dari ETF terwujud dalam imbalan yang Anda korbankan dan strategi perdagangan yang tidak dapat Anda lakukan selama pergeseran pasar akhir pekan. Sementara model ETF menawarkan perlindungan terhadap kompleksitas teknis dan ketidakjelasan regulasi, ia membangun hambatan struktural antara investor dan potensi penuh aset dasarnya.

Menavigasi ekonomi digital saat ini memerlukan penilaian jelas terhadap trade-off ini. Peserta yang sukses harus mempertimbangkan Pajak Kesederhanaan dari ETF terhadap Premi Tanggung Jawab dari kepemilikan langsung. Dengan mengintegrasikan wadah institusional untuk stabilitas jangka panjang bersama alat manajemen aktif di platform seperti KuCoin untuk utilitas berkinerja tinggi, investor dapat membangun portofolio yang tangguh yang menangkap yang terbaik dari kedua dunia keuangan.

FAQ

Apakah ETF Bitcoin lebih aman daripada hardware wallet pada 2026?

Lebih aman dari kesalahan pengguna seperti kehilangan seed phrase, tetapi lebih rentan terhadap kegagalan institusional dan pembekuan regulasi.

Mengapa saya mendapatkan bunga lebih sedikit di ETF Ethereum?

ETF harus menjaga sekitar 20-30% ETH-nya dalam bentuk cair untuk menangani pesan jual harian, artinya bagian tersebut tidak dapat di-staking untuk mendapatkan imbalan.

Apa itu Tracking Error dalam ETF kripto?

Kesalahan pelacakan terjadi ketika harga saham ETF menyimpang dari nilai sebenarnya dari bitcoin atau ethereum yang disimpan di gudang, sering kali karena biaya atau masalah likuiditas selama pembukaan pasar.

Apakah saya bisa mengalami likuidasi di Spot ETF?

Tidak, ETF Spot bukan produk berisiko tinggi. Namun, akun broker Anda mungkin memiliki aturan margin sendiri jika Anda menggunakan dana pinjaman untuk membeli ETF.

Bagaimana Undang-Undang GENIUS memengaruhi pajak ETF?

Undang-Undang GENIUS mengharuskan pelaporan ketat untuk semua aset digital. ETF membuat ini lebih mudah karena perantara menangani formulir 1099-B, sedangkan pemilik langsung harus melacak setiap pergerakan di rantai sendiri.

Disclaimer:Konten ini hanya untuk tujuan informasi dan tidak merupakan saran investasi. Investasi mata uang kripto memiliki risiko. Silakan lakukan riset sendiri (DYOR).

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.