Siapa yang Mengendalikan Bitcoin? Bagaimana Pemegang Besar Membentuk Harga dan Struktur Pasar

2026/04/23 11:21:02

Pengantar

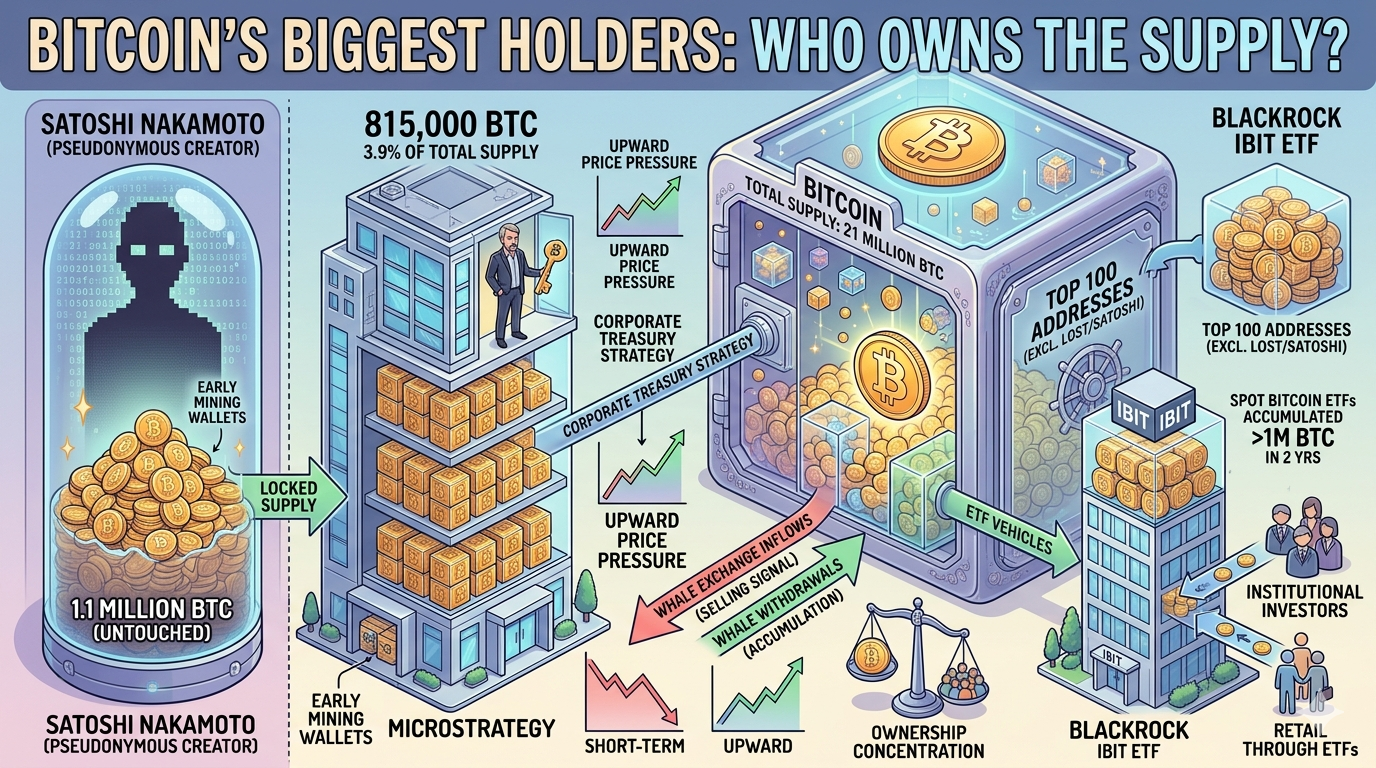

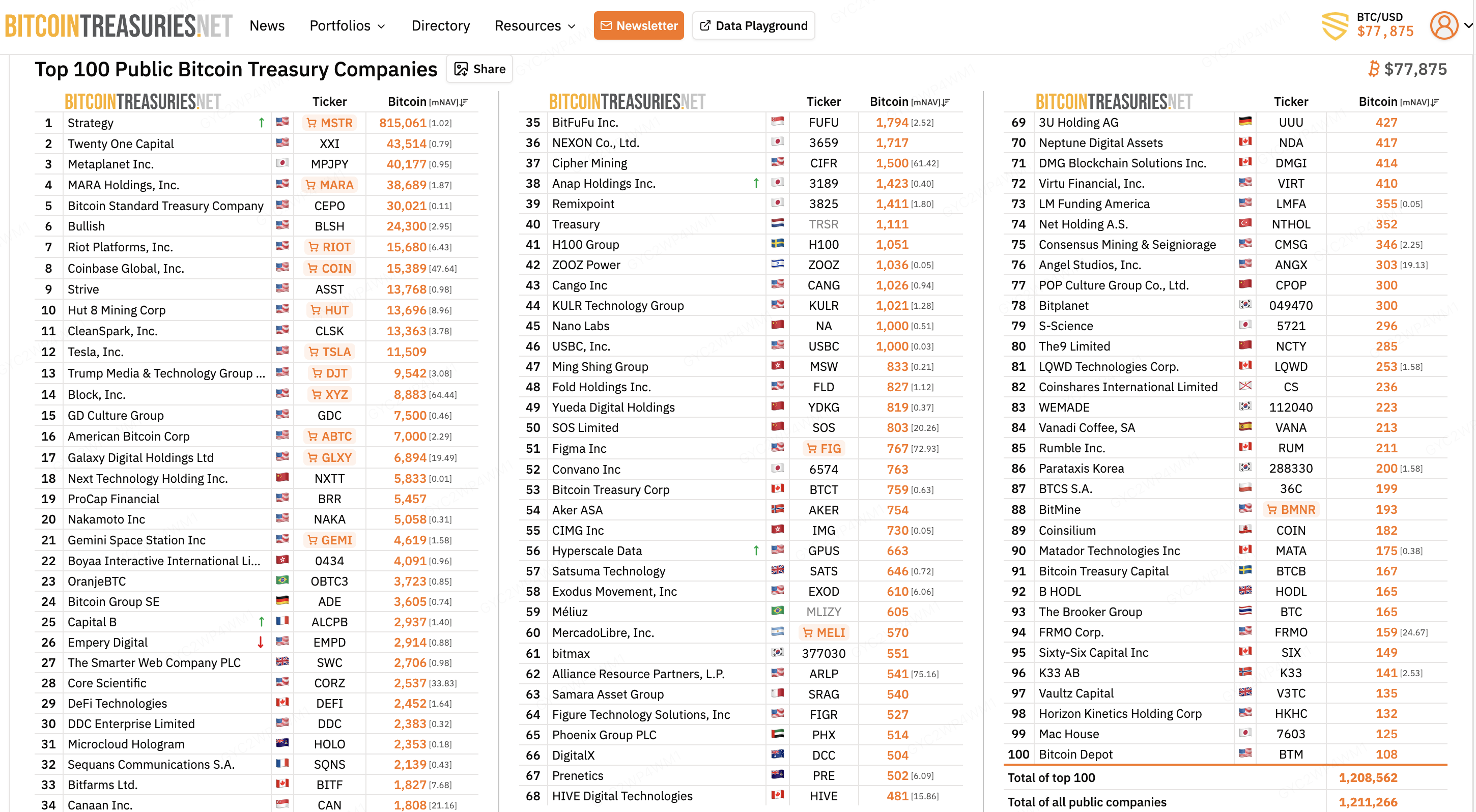

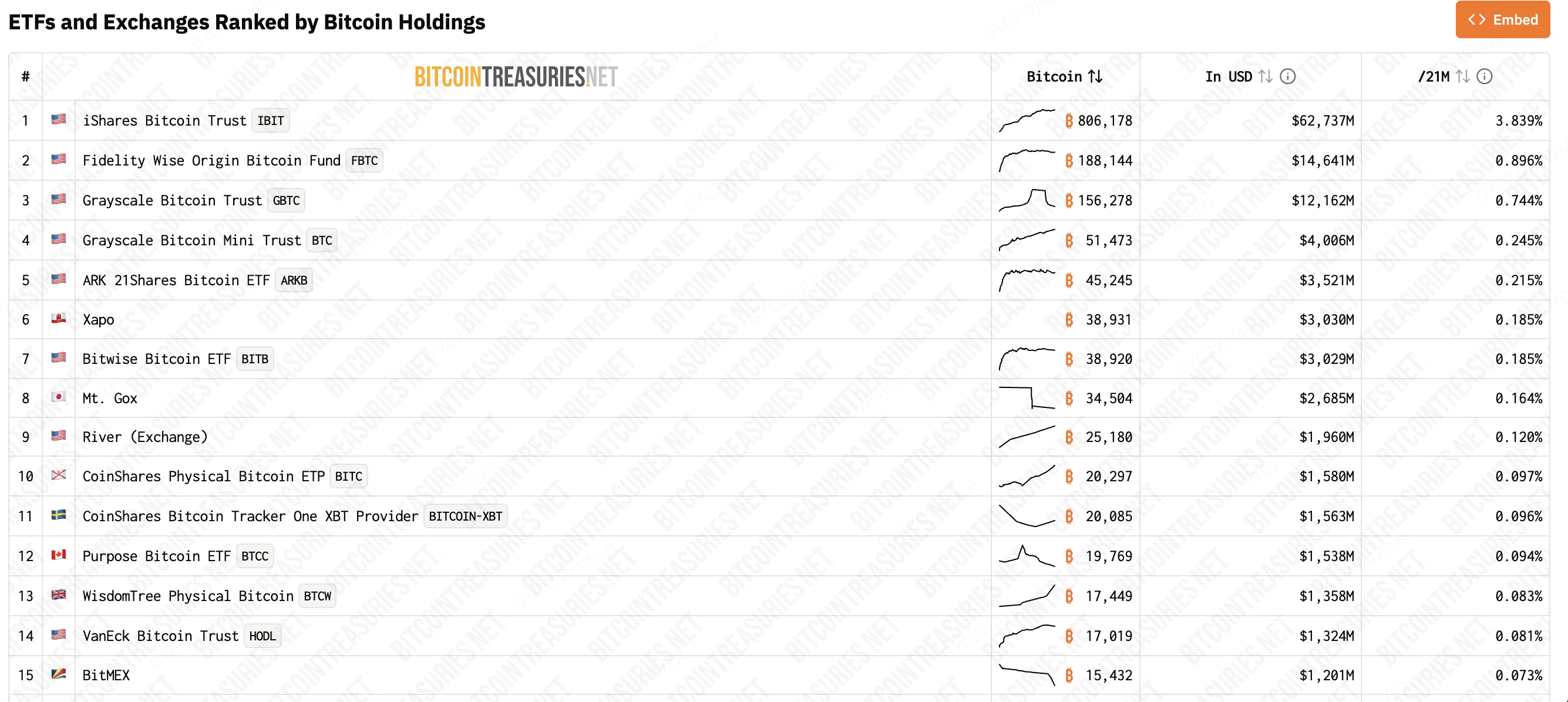

Pada April 2026, kurang dari 100 entitas mengendalikan total gabungan sekitar 4,2 juta bitcoin, yang mewakili sekitar 20% dari seluruh pasokan 21 juta BTC yang akan pernah ada. MicroStrategy saja memegang 815.000 BTC, hampir 3,9% dari total pasokan. ETF IBIT BlackRock memegang 806.000 BTC. Dompet pencipta pseudonim Satoshi Nakamoto masih memegang sekitar 1,1 juta bitcoin, tidak tersentuh sejak hari-hari awal jaringan.

Konsentrasi kepemilikan ini menimbulkan pertanyaan penting bagi setiap investor bitcoin: Apa yang terjadi ketika pemegang terbesar menjual? Apakah paus memanipulasi harga? Apakah adopsi institusional secara mendasar mengubah struktur pasar?

Jawaban penting karena memahami siapa yang mengendalikan bitcoin membantu memprediksi pergerakan harga, menilai risiko pasar, dan membuat keputusan alokasi yang terinformasi.

Memahami Hierarki Ikan Paus Bitcoin

Siapa yang Memenuhi Syarat sebagai Paus Bitcoin

Istilah “whale” menggambarkan entitas yang memegang bitcoin dalam jumlah cukup besar untuk menggerakkan pasar melalui aktivitas perdagangan mereka. Peserta pasar umumnya mengklasifikasikan tingkatan whale berdasarkan ukuran kepemilikan:

-

Whale tingkat 1: kepemilikan 10.000+ BTC, mewakili sekitar $1 miliar pada harga puncak. Tingkat ini mencakup MicroStrategy, dompet penyitaan pemerintah AS, dan sejumlah kecil penambang awal

-

Whale tingkat 2: kepemilikan 1.000 hingga 10.000 BTC, setara dengan $100 juta hingga $1 miliar. Kendaraan ETF utama, kantor keluarga, dan dana institusional mendominasi tingkat ini

-

Whale tingkat 3: kepemilikan 100 hingga 1.000 BTC, setara dengan $10 juta hingga $100 juta. Individu dengan kekayaan bersih tinggi dan dana investasi berukuran menengah menempati tingkat ini

Ambang batas 1.000 BTC, yang setara dengan sekitar $80 juta pada harga saat ini, menentukan "status paus" untuk sebagian besar tujuan analitis. Pada skala ini, satu transaksi dapat mewakili volume pasar yang signifikan dan memengaruhi buku order bursa.

| Tingkat Paus | Pemegang BTC | Pemegang Khas |

| Tier 1 | 10.000+ | MicroStrategy, penyitaan pemerintah, penambang awal |

| Tingkat 2 | 1.000-10.000 | Vehicle ETF, kantor keluarga, dana institusional |

| Tingkat 3 | 100-1.000 | Individu dengan kekayaan tinggi, dana berukuran menengah |

Perubahan Komposisi Kepemilikan Ikan Paus

Jumlah whale bitcoin telah berubah secara dramatis sejak 2020. Kepemilikan bitcoin awal terkonsentrasi di kalangan penambang ritel dan Cypherpunks yang mengakumulasi selama dekade pertama jaringan. Kelompok pemegang jangka panjang, yang terkadang disebut “diamond hands,” mewakili pasokan yang terkunci dan jarang bergerak.

Para raksasa institusional memasuki pasar melalui ETF Bitcoin spot yang disetujui pada Januari 2024. IBIT dari BlackRock, FBTC dari Fidelity, dan ARKB dari ARK 21Shares merupakan di antara yang terbesar, dengan seluruh sektor ETF Bitcoin spot AS secara kolektif memegang lebih dari 1,3 juta BTC (sekitar 6,2% dari total pasokan) pada April 2026. Struktur ETF mengubah cara modal institusional mengakses Bitcoin, menggantikan kepemilikan dompet individu dengan kendaraan dana yang diatur.

Konsentrasi ini telah menciptakan paradoks. Narasi bitcoin menekankan desentralisasi dan ketahanan terhadap kendali pusat, namun statistik kepemilikan menunjukkan semakin banyaknya kepemilikan yang terkonsentrasi. Ketika menggabungkan dompet panas/dingin bursa dan entitas institusional, pemegang terbesar mengendalikan sebagian besar pasokan, menyoroti ketegangan antara ideologi dan realitas pasar.

Bagaimana Pemegang Besar Mempengaruhi Harga Bitcoin

Dinamika Penyempitan Pasokan

Akkumulator bitcoin besar menghapus koin dari pasokan likuid, menciptakan tekanan harga naik melalui ekonomi dasar. Ketika MicroStrategy berkomitmen $3 miliar untuk membeli 34.164 BTC dalam waktu satu minggu, koin-koin tersebut keluar dari pasar likuid dan masuk ke penyimpanan dingin. Tekanan penjualan di sisi bursa yang biasanya menyertai volume semacam itu diserap oleh pendekatan akumulasi sistematis perusahaan.

Dinamika ini telah memperkuat seiring dengan meluasnya partisipasi institusional. Penyimpan ETF memegang bitcoin dalam cold storage dengan aktivitas perdagangan minimal. Strategi kas MicroStrategy memperlakukan bitcoin sebagai aset cadangan jangka panjang yang tidak pernah dijual. Pemegangan struktural ini menghilangkan pasokan signifikan dari pasar tanpa menciptakan tekanan penjualan yang sepadan.

Pasokan likuid yang tersisa menghadapi sensitivitas permintaan yang diperkuat. Volume perdagangan ritel, posisi derivatif, dan perdagangan algoritmik semuanya bersaing untuk pool koin yang tersedia semakin mengecil. Ketika katalis positif muncul, pasokan likuid yang terbatas mempercepat apresiasi harga. Mekanisme ini menyerupai pasar komoditas yang mengalami gangguan produksi, di mana pasokan futures menjadi ketat dan harga spot melonjak.

Perdagangan Whale dan Dampak Pasar

Aktivitas paus menciptakan efek pasar yang dapat diukur yang dapat diamati oleh pedagang ritel melalui analitik blockchain. Aliran masuk ke dompet bursa secara historis menandakan niat menjual, karena paus mentransfer bitcoin ke bursa sebelum melakukan penjualan besar. Sebaliknya, paus menarik bitcoin dari bursa menandakan akumulasi dan penurunan tekanan penjualan.

Analisis dari CryptoQuant dan Glassnode secara konsisten menunjukkan bahwa periode peningkatan aliran masuk ke bursa berkorelasi dengan penurunan harga jangka pendek. Ketika whale melakukan setoran koin ke Binance, Coinbase, KuCoin, atau bursa utama lainnya, niat penjualan yang tersirat menciptakan tekanan turun pada buku order.

Pemegang besar juga memengaruhi harga melalui pasar opsi dan derivatif. Entitas yang memegang bitcoin dalam jumlah besar dapat melindungi posisi mereka melalui futures pendek atau opsi beli put sambil tetap mempertahankan eksposur spot. Aktivitas pembuat pasar yang dihasilkan menciptakan likuiditas yang dapat dimanfaatkan atau diikuti oleh trader lain.

Keunggulan Akumulasi

Pemegang besar memiliki keunggulan struktural yang semakin meningkat seiring waktu. Akses ke pasar OTC (over-the-counter) memungkinkan ikan paus untuk melakukan perdagangan besar dengan dampak pasar minimal, melewati buku order bursa sama sekali. Hubungan institusional dengan broker utama memberikan peningkatan harga dan likuiditas yang tidak tersedia bagi peserta ritel.

Keunggulan informasi sama-sama signifikan. Manajer keuangan perusahaan di MicroStrategy, analis Bitwise yang memantau arus ETF, dan kantor keluarga yang melacak metrik on-chain semuanya menerima informasi sebelum sampai ke pasar ritel. Asimetri ini tidak merupakan manipulasi, tetapi mencerminkan akses sah terhadap sumber data premi.

Konsentrasi Institusional dan Struktur Pasar

Dominasi ETF dan Risiko Sistemik

Konsentrasi ETF bitcoin telah memperkenalkan pertimbangan sistemik yang belum sepenuhnya dihargai oleh pasar. Per April 2026, ETF spot bitcoin AS secara kolektif memegang sekitar 1,31 juta BTC, senilai sekitar $100 miliar pada harga saat ini. IBIT milik BlackRock saja mengendalikan sekitar 50% pasar ETF spot bitcoin AS.

Konsentrasi ini menciptakan dinamika struktur pasar baru. Ketika harga saham ETF diperdagangkan dengan premi atau diskon signifikan terhadap NAV dasarnya, peserta yang berwenang melakukan arbitrase kesenjangan tersebut melalui proses penciptaan dan penebusan. Mekanisme ini berjalan lancar di pasar normal, tetapi dapat mengalami tekanan selama pergerakan harga cepat atau krisis likuiditas.

Analisis pasar telah menandai risiko konsentrasi tertentu:

-

Penebusan besar secara bersamaan di berbagai ETF dapat menciptakan tekanan penjualan terhadap bitcoin yang mendasarinya

-

Konsentrasi penitipan di Coinbase menciptakan risiko titik kegagalan tunggal jika muncul masalah operasional

-

Perilaku perdagangan yang saling terkait di antara kendaraan ETF memperkuat pergerakan arah

Investor institusional tampaknya mengenali risiko-risiko ini sambil terus melakukan alokasi. Tujuh puluh tiga persen investor institusional yang disurvei oleh Coinbase pada Maret 2026 menyatakan rencana untuk meningkatkan kepemilikan aset digital, menunjukkan bahwa risiko konsentrasi diimbangi dengan imbal hasil yang diharapkan.

Pemisahan Antara Eceran dan Institusional

Pasar bitcoin secara efektif terbagi antara peserta ritel dan institusional. Pedagang ritel berfokus pada aktivitas berbasis bursa, spekulasi koin meme, dan sinyal harga jangka pendek. Peserta institusional mengakses bitcoin melalui wrapper ETF, meja OTC, dan solusi penitipan yang tidak pernah menyentuh infrastruktur bursa ritel.

Bifurkasi ini memiliki konsekuensi yang dapat diukur terhadap penemuan harga. Volume perdagangan ritel yang terkonsentrasi di Binance dan Coinbase mendorong volatilitas jangka pendek yang terlihat pada grafik jamanan dan harian. Arus ETF institusional menjelaskan tren harga jangka panjang dan pergerakan berkelanjutan dalam satu arah.

Interaksi antara peserta pasar ritel dan institusional menciptakan pola fraktal. Akumulasi institusional selama 2024-2026 menciptakan fondasi untuk reli bull 2025. FOMO ritel mengikuti posisi institusional lebih tinggi. Koreksi selanjutnya melihat penjualan ritel mendahului akumulasi institusional, dengan ETF menyerap koin yang didistribusikan oleh pemegang ritel.

Memahami kelompok peserta mana yang mendorong aktivitas pasar saat ini membantu memprediksi pergerakan harga yang mungkin terjadi. Alat pemantau whale dan data arus ETF memberikan sinyal tentang posisi institusional, sementara sentimen media sosial dan tingkat setoran di bursa mengukur sentimen ritel.

Koin Satoshi yang Tidak Dipindahkan

Satu faktor unik dalam struktur kepemilikan Bitcoin yang menentang analisis pasar konvensional adalah kepemilikan Satoshi Nakamoto. Perkiraan menunjukkan bahwa dompet Satoshi berisi sekitar 1,096 juta BTC, yang terakumulasi selama dua tahun pertama jaringan dan belum pernah dipindahkan sejak 2010. Koin-koin ini mewakili sekitar 5,2% dari pasokan saat ini.

Risiko teoretis dari coin Satoshi yang masuk ke pasar telah memudar seiring berjalannya waktu. Sebagian besar analis kini menganggap coin-coin ini hilang selamanya, karena kunci pribadi either tidak lagi ada atau memerlukan perangkat keras dari era ketika Bitcoin memiliki nilai minimal. Dampak psikologis dari coin-coin ini berkurang dengan setiap tahun ketidakaktifan yang berlalu.

Namun, keberadaan koin-koin ini menciptakan asumsi pasokan yang harus dipegang oleh investor. Perhitungan pasokan saat ini memperlakukan koin-koin Satoshi sebagai dihapus secara permanen dari peredaran, meninggalkan sekitar 19,8 juta BTC yang tersedia. Jika sebagian besar koin-koin ini tiba-tiba dapat diakses, syok pasokan akan jauh melampaui penjualan individu dari whale mana pun.

Kesimpulan

Lanskap paus bitcoin telah membentuk ulang struktur pasar secara mendasar sejak era institusional dimulai pada 2024. Akumulasi kas MicroStrategy, dominasi ETF BlackRock, dan perubahan partisipasi ritel telah menciptakan pasar terbelah di mana pemegang besar memengaruhi harga melalui penghapusan pasokan, aktivitas perdagangan, dan keunggulan kepemilikan struktural.

Data tersebut menyampaikan cerita yang jelas: sekitar 4,2 juta BTC — sekitar 20% dari total pasokan — dipegang oleh sejumlah kecil entitas besar dan paus. MicroStrategy saja mengendalikan hampir 3,9% dari total pasokan melalui strategi akumulasi sistematisnya. Kendaraan ETF Bitcoin spot secara kolektif menyumbang sekitar 6,3% dari seluruh Bitcoin. Tingkat konsentrasi ini menciptakan dinamika pasokan yang dapat memperkuat pergerakan harga baik naik maupun turun.

Bagi investor ritel, memahami perilaku paus memberikan konteks untuk pergerakan pasar, bukan sinyal perdagangan yang andal. Aktivitas pemegang besar menjelaskan tren harga jangka panjang, sementara perdagangan ritel menambahkan kebisingan jangka pendek. Membangun posisi melalui akumulasi sistematis, memantau arus ETF untuk mengetahui sentimen institusional, dan mengenali siklus volatilitas yang didorong oleh paus membantu menavigasi pasar yang dibentuk oleh entitas dengan keunggulan modal dan informasi yang jauh lebih unggul.

Pasar bitcoin yang didominasi paus memberi penghargaan terhadap kesabaran daripada prediksi. Memahami siapa yang mengendalikan bitcoin lebih penting untuk penilaian risiko daripada untuk menentukan waktu perdagangan.

FAQ

T: Apakah kepemilikan paus berarti bitcoin dimanipulasi?

A: Konsentrasi menciptakan pengaruh tetapi tidak secara otomatis merupakan manipulasi. Pemegang besar menghadapi dinamika pasar yang sama dengan peserta yang lebih kecil: menjual terlalu cepat menekan harga entri mereka sendiri. Namun, perdagangan besar dapat menciptakan dislokasi harga sementara yang dieksploitasi oleh trader canggih. Perbedaan antara pengaruh dan manipulasi sering kali bergantung pada niat, yang tidak dapat ditentukan dengan pasti oleh pengamat eksternal.

Q: Apa yang terjadi pada harga bitcoin jika MicroStrategy mulai menjual?

A: MicroStrategy secara eksplisit menyatakan tidak berniat menjual bitcoin. Strategi perusahaan memperlakukan BTC sebagai aset cadangan kas. Namun, jika perusahaan mendistribusikan kepemilikan signifikan, pasokan besar tersebut akan menciptakan dampak pasar yang substansial. Penjualan terkonsentrasi kemungkinan akan menekan harga sementara sebelum pembeli lain menyerap volume tersebut.

Q: Apakah investor ritel harus khawatir tentang konsentrasi institusional di ETF?

A: Konsentrasi ETF memperkenalkan pertimbangan sistemik tetapi juga memberikan manfaat. Struktur ini membawa layanan penyimpanan tingkat institusional, pengawasan regulasi, dan likuiditas ke pasar bitcoin. Risiko konsentrasi sebagian diimbangi oleh manajemen dana profesional dan pengawasan SEC. Sebagian besar analis mempertimbangkan manfaat akses institusional lebih besar daripada risiko konsentrasi bagi investor mainstream.

Q: Dapatkah konsentrasi paus Bitcoin berkurang seiring waktu?

A: Saat bitcoin mendekati batas pasokannya, imbalan penambangan menurun dan pasokan baru berkurang. Dinamika ini secara alami mengkonsentrasikan kepemilikan karena pemegang yang ada akumulasi daripada menjual. Arus masuk ETF mendorong konsentrasi sementara mekanisme halving mengurangi generasi koin baru. Seiring waktu, kepemilikan bitcoin kemungkinan akan semakin terkonsentrasi di antara pemegang jangka panjang, dengan pasokan likuid menjadi bagian yang semakin kecil dari total koin.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.