Laporan Mingguan KuCoin Ventures: Aplikasi Super dan Stablecoin Mengubah Narasi Penyelesaian Chain Publik di Tengah Tekanan Ganda dari Suku Bunga Makro dan Risiko Geopolitik

2026/05/18 09:36:02

1. Ringkasan Pasar Mingguan

Perpindahan Kekuatan Infrastruktur: Aplikasi Super yang Membangun Chain Native Mungkin Menantang Narasi Utama Chain Publik

Minggu lalu, tema utama pasar kripto berfokus pada evolusi infrastruktur dasar dan penguasaan stablecoin yang patuh dalam kolam likuiditas inti. Raksasa stablecoin yang memperluas ke Layer 1 (L1), ditambah protokol derivatif terdesentralisasi kelas atas yang menyelesaikan penyelarasan sistem aset mereka, secara kolektif mencerminkan bahwa aturan distribusi likuiditas on-chain sedang mengalami perubahan mendalam.

Ringkasan Acara: Pendanaan Besar Circle Arc dan Transisi Aset Penyelesaian Hyperliquid

-

Circle Arc Menyelesaikan Pendanaan Besar, Bergerak Menuju Infrastruktur Dasar

Sekitar 11 Mei, penerbit USDC, Circle, menyelesaikan pembiayaan pra-penjualan sebesar $222 juta untuk blockchain L1 barunya, Arc. Putaran ini dipimpin oleh a16z, dengan partisipasi dari institusi Wall Street tradisional seperti BlackRock, Apollo, dan ICE. Langkah ini menunjukkan bahwa penerbit stablecoin sedang beralih dari distribusi aset lintas blockchain ke pembangunan infrastruktur penyelesaian otonom penuh.

Sumber Data: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Struktur Ulang Lanskap Aset Hyperliquid: USDC Menempati Posisi Inti

Struktur likuiditas platform perdagangan terdesentralisasi Hyperliquid mengalami penyesuaian besar. Coinbase dan Circle mengumumkan akuisisi aset merek "USDH" yang diterapkan oleh Native Markets. Platform Hyperliquid secara bertahap berpindah dari jalur stablecoin aslinya (USDH), beralih untuk menjadikan stablecoin yang sesuai regulasi USDC sebagai satu-satunya aset penyelesaian dasar untuk pasar spot dan derivatif aslinya.

L1 yang dibangun sendiri oleh raksasa stablecoin dan kepatuhan aset dasar di super app memengaruhi narasi chain publik umum, seperti ETH dan SOL, serta struktur modal sektor DeFi.

Untuk waktu yang lama, valuasi inti dari chain publik generik bergantung pada premi keamanan ekonominya sebagai "lapisan penyelesaian dari sistem keuangan on-chain global." Namun, ketika super app dengan pengguna aktif nyata dan frekuensi tinggi serta dana yang terakumulasi besar—seperti Circle (Arc) dan Polymarket—memilih untuk membangun chain asli mereka sendiri dan membuat L1 khusus, konsumsi Gas, nilai MEV, dan pendapatan clearing yang seharusnya tetap berada pada chain publik generik akan diraih oleh chain aplikasi itu sendiri. Hal ini berpotensi melemahkan kemampuan penangkapan nilai dari chain publik tradisional hingga tingkat tertentu.

Peluncuran Circle Arc juga menunjukkan bahwa penerbit stablecoin mulai mencari integrasi vertikal mendalam dalam "penerbitan aset," "pembayaran dan penyelesaian di chain publik," dan "skenario aplikasi." Dengan membangun lapisan dasar sendiri, Circle dapat mencapai audit kepatuhan dengan biaya lebih rendah dan pembayaran yang dapat diprogram, sekaligus berpotensi menghindari keterbatasan kinerja chain publik yang ada untuk secara langsung menyediakan layanan penyelesaian komersial yang disesuaikan kepada lembaga keuangan tradisional.

Selain itu, partisipasi mendalam dari institusi tradisional seperti BlackRock dan Apollo dalam pembiayaan Arc menunjukkan bahwa perspektif Wall Street mungkin telah berubah dari sekadar "membeli aset kripto" atau "menyediakan layanan manajemen/OTC aset kripto" menjadi "berpartisipasi dalam pembuatan aturan infrastruktur keuangan on-chain." Pendirian rantai stablecoin yang patuh menurunkan hambatan hukum dan teknis bagi modal tradisional untuk memasuki sektor DeFi, dan sektor RWA berpotensi membawa gelombang baru ekspansi yang patuh.

Dari Polymarket hingga Circle, tren aplikasi super yang membangun infrastruktur sendiri menunjukkan bahwa dalam siklus pasar saat ini, kasus penggunaan komersial nyata dan lalu lintas mungkin memiliki bobot lebih besar daripada keunggulan teknis murni.

-

Skenario Menentukan Tujuan Likuiditas: Persaingan stablecoin masa depan mungkin tidak lagi terbatas hanya pada skala penerbitan, tetapi dapat meluas ke kendali eksklusif atas skenario aplikasi frekuensi tinggi inti (seperti pasar prediksi, DEX derivatif, dan penyelesaian lintas batas).

-

Kompleksitas Lanskap Kepatuhan Multi-Rantai: Di bidang hukum dan kebijakan regulasi, perjuangan untuk hak penyelesaian antara modal keuangan tradisional dan kekuatan kripto asing mungkin menjadi lebih halus. Secara objektif, dengan penerapan lebih banyak rantai aplikasi yang patuh, menyeimbangkan persyaratan kepatuhan dan regulasi dengan sifat tanpa izin dari protokol terdesentralisasi bisa menjadi masalah sistemik yang perlu ditangani secara kolektif oleh seluruh industri di tahap berikutnya.

Di bawah pergeseran paradigma ini, logika penilaian untuk L1 generasi berikutnya mungkin perlu berpindah dari "berapa banyak pengembang yang dapat ditarik" menjadi "berapa banyak skenario komersial yang dapat secara inheren dibawa olehnya." Era infrastruktur yang melayani aplikasi mungkin mempercepat kedatangannya.

2. Sinyal Pasar Pilihan Mingguan

Guncangan Minyak dan Suku Bunga Membebani Nafsu Berisiko, Dukungan Pendapatan AI Tetap Utuh, Arus ETF Melemah Sementara Basis Stablecoin Terus Berkembang

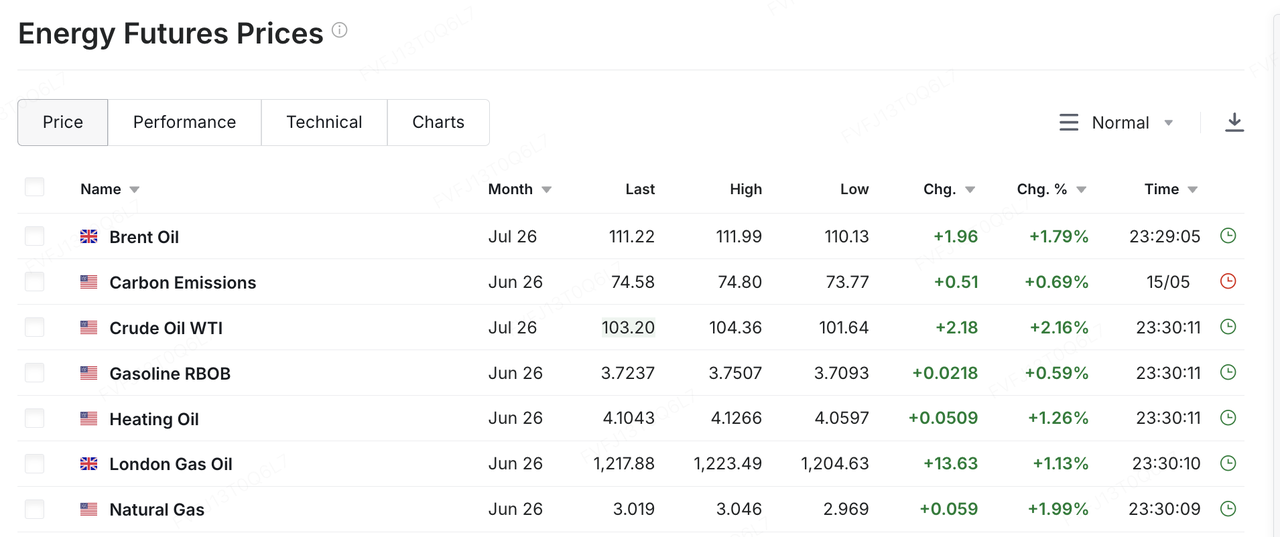

Minggu lalu, variabel utama bagi pasar global adalah meningkatnya ketegangan antara AS dan Iran, yang membawa harga minyak dan ekspektasi inflasi kembali ke pusat penetapan harga aset berisiko. Perdana Menteri Israel Benjamin Netanyahu dan Presiden Trump dilaporkan membahas kemungkinan memulai kembali tindakan militer terhadap Iran. Trump kemudian memperingatkan bahwa Iran “kehilangan waktu” dan harus bertindak cepat, jika tidak akan tersisa “tidak ada apa-apa”. Dalam latar belakang kemajuan negosiasi yang terbatas dan meningkatnya risiko konflik militer potensial, pasar mulai menyesuaikan kembali risiko gangguan terhadap pasokan energi Timur Tengah. Minyak WTI naik lebih dari 10% minggu lalu menjadi sekitar USD 105 per barel, sementara minyak Brent juga naik di atas USD 110 per barel. Kenaikan harga minyak bukan sekadar pergerakan harga komoditas; hal ini memengaruhi ekspektasi inflasi, imbal hasil Treasury jangka panjang, dan premi risiko, sehingga mempersempit ruang valuasi untuk saham, cryptocurrency, dan aset berisiko lainnya.

Sumber Data: https://www.investing.com/commodities/energy

Data makro AS memperkuat tekanan ini. Data inflasi April datang di atas ekspektasi pasar, dan harga energi yang lebih tinggi membuat jalur desinflasi menjadi lebih tidak pasti. Pada saat yang sama, konsumsi AS dan laba perusahaan belum menunjukkan tanda-tanda jelas kehilangan momentum, yang berarti Federal Reserve masih belum memiliki justifikasi yang cukup untuk siklus pemotongan suku bunga yang cepat. Akibatnya, pasar menghadapi kombinasi yang tidak nyaman: ekonomi tetap tangguh, tekanan inflasi kembali meningkat, dan ekspektasi pemotongan suku bunga terus ditunda. Dalam latar belakang ini, imbal hasil jangka panjang AS bergerak lebih tinggi tajam, dengan imbal hasil Treasury 30 tahun naik ke sekitar 5,1% dan imbal hasil 10 tahun bergerak di atas kisaran 4,5%. Untuk aset dengan valuasi tinggi, ini berarti dukungan ganda sebelumnya dari “ketahanan laba + ekspektasi pemotongan suku bunga” digantikan oleh lingkungan baru di mana “laba tetap kuat, tetapi suku bunga lebih tinggi.”

Saham AS tidak melemah secara merata dalam seminggu, tetapi retakan struktural menjadi lebih terlihat. Secara mingguan, S&P 500 masih ditutup sedikit lebih tinggi dan memperpanjang rentetan kenaikan menjadi tujuh minggu berturut-turut, sementara Nasdaq dan Dow bergerak mendekati datar atau sedikit turun. Saham kapitalisasi kecil, yang diwakili oleh Russell 2000, mengalami tekanan yang lebih terlihat. Dalam hal kinerja intra-minggu, indeks-indikator utama sempat mencapai level tertinggi baru, tetapi jatuh signifikan pada Jumat lalu di bawah tekanan gabungan dari harga minyak yang lebih tinggi dan imbal hasil Treasury yang meningkat. Saham teknologi, terutama nama-nama terkait AI yang sebelumnya mengalami kenaikan kuat, menjadi fokus utama penarikan kembali. Dengan kata lain, saham AS belum memasuki perubahan tren, tetapi reli tingkat tinggi berpindah dari pemulihan luas berbasis selera risiko ke fase yang lebih selektif berdasarkan kualitas laba dan ketahanan valuasi. Minggu ini, laporan laba NVIDIA, bersama dengan hasil kuartalan dari retailer besar AS seperti Walmart, Home Depot, dan Target, akan dipantau ketat. Pasar akan menguji apakah belanja modal AI dapat terus diterjemahkan menjadi pendapatan dan laba, serta apakah harga minyak tinggi dan inflasi yang sulit reda mulai mengikis belanja konsumen AS.

Pasar Asia-Pasifik juga terdampak oleh harga minyak, dolar AS, dan arus modal asing, tetapi perbedaan internal menjadi lebih jelas. Sebagian besar pasar Asia-Pasifik tetap mengalami tekanan akibat harga minyak yang lebih tinggi dan permintaan risiko global yang melemah. Namun, Korea Selatan menawarkan contoh yang lebih representatif tentang "manfaat rantai pasok AI" dan "pengambilan keuntungan pada level yang tinggi." KOSPI sempat melewati angka 8.000 minggu lalu, didukung terutama oleh saham semikonduktor dan rantai pasok AI seperti Samsung Electronics dan SK Hynix. Namun, kemudian kembali turun karena investor asing menjual saham, saham teknologi besar melemah, dan risiko Timur Tengah meningkat, turun 6,12% pada hari Jumat menjadi 7.493,18. Ini menunjukkan bahwa perdagangan terkait AI global sudah dihargai pada level yang tinggi. Setelah suku bunga makro atau risiko geopolitik memburuk, sektor-sektor yang sebelumnya kuat juga bisa menjadi sasaran pengambilan keuntungan.

Di pasar kripto, BTC kembali berdagang dalam kerangka suku bunga makro dan arus ETF minggu lalu. Pada awal minggu lalu, BTC masih bertahan di atas USD 80.000, tetapi seiring harga minyak, inflasi, dan imbal hasil Treasury jangka panjang naik, harga kembali ke sekitar USD 77.000 pada akhir pekan, turun sekitar 6% selama minggu tersebut. ETH lebih lemah, turun kembali ke kisaran USD 2.100–2.200. BTC tetap menjadi aset kripto dengan profil alokasi institusional terkuat, tetapi ketika arus ETF berubah dari masuk konsisten menjadi volatilitas, dan ekspektasi pemotongan suku bunga semakin terkompresi, BTC menjadi lebih sensitif terhadap data makro. Sementara itu, ETH memiliki dukungan independen yang relatif lebih sedikit di tengah arus ETF spot yang lemah dan kurangnya katalis ekosistem baru.

Sumber Data: TradingView

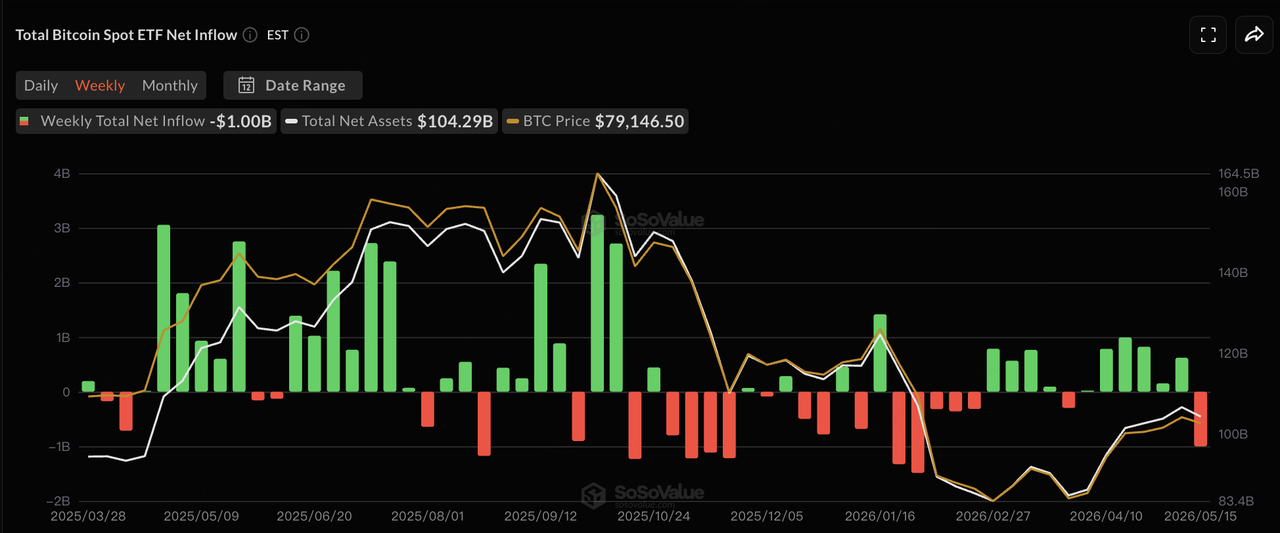

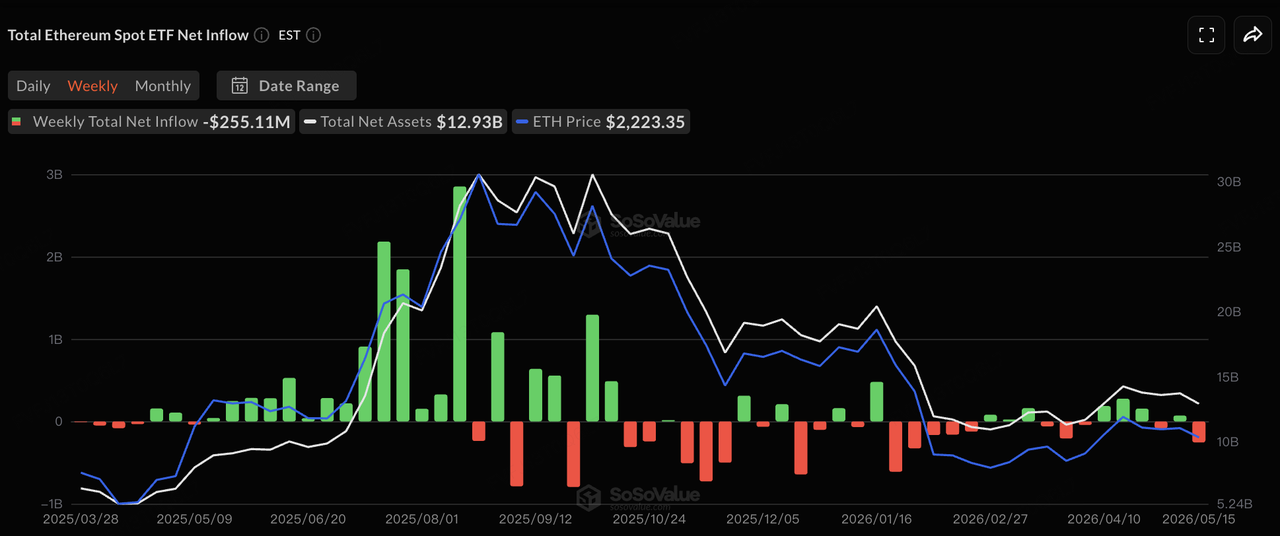

Dalam hal arus ETF, menurut data SoSoValue, arus ETF BTC spot AS berubah dari aliran masuk berturut-turut sebelumnya menjadi volatilitas yang lebih terlihat minggu lalu. Pada 12 Mei, ETF BTC spot mencatat aliran keluar bersih harian sekitar USD 233 juta, sementara ETF ETH spot mengalami aliran keluar bersih sekitar USD 131 juta. Pada 14 Mei, ETF BTC kembali secara singkat ke aliran masuk bersih sekitar USD 131 juta, sementara ETF ETH masih mencatat aliran keluar kecil. Pada 15 Mei, ETF BTC spot kembali mencatat aliran keluar bersih sekitar USD 290 juta, dengan tidak ada satu pun dari 12 ETF BTC yang mencatat aliran masuk bersih pada hari itu. ETF ETH spot juga mencatat hari kelima berturut-turut aliran keluar bersih, sekitar USD 65,65 juta. Secara keseluruhan, ETF tetap menjadi gerbang institusional utama untuk BTC, tetapi status marginalnya telah berubah dari “terus-menerus menyerap tekanan penjualan” menjadi sangat sensitif terhadap syok makro. Dalam jangka pendek, apakah BTC dapat stabil kembali akan bergantung pada apakah pembelian ETF dapat memulihkan konsistensi, dan apakah harga minyak serta imbal hasil jangka panjang dapat mundur dari level yang tinggi.

Sumber Data: SoSoValue

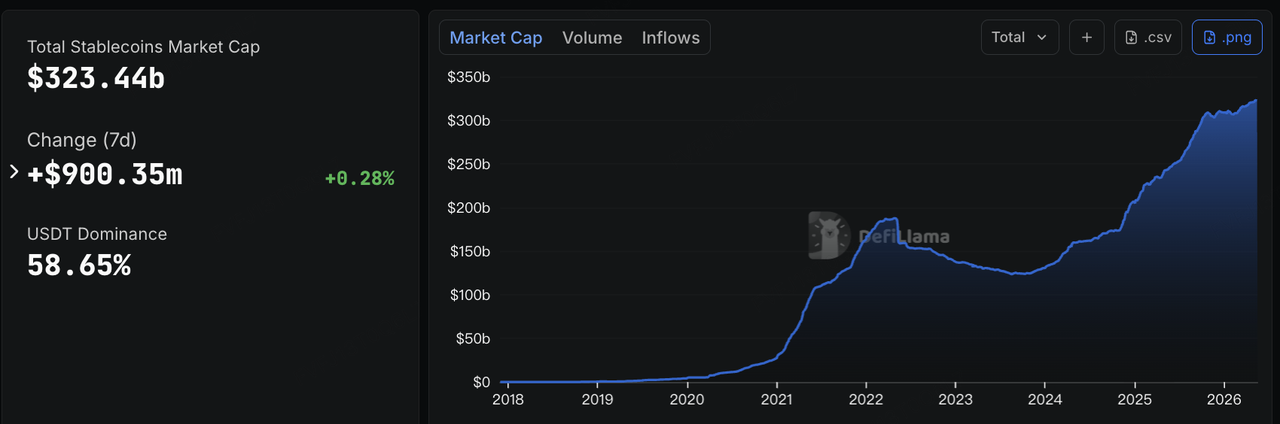

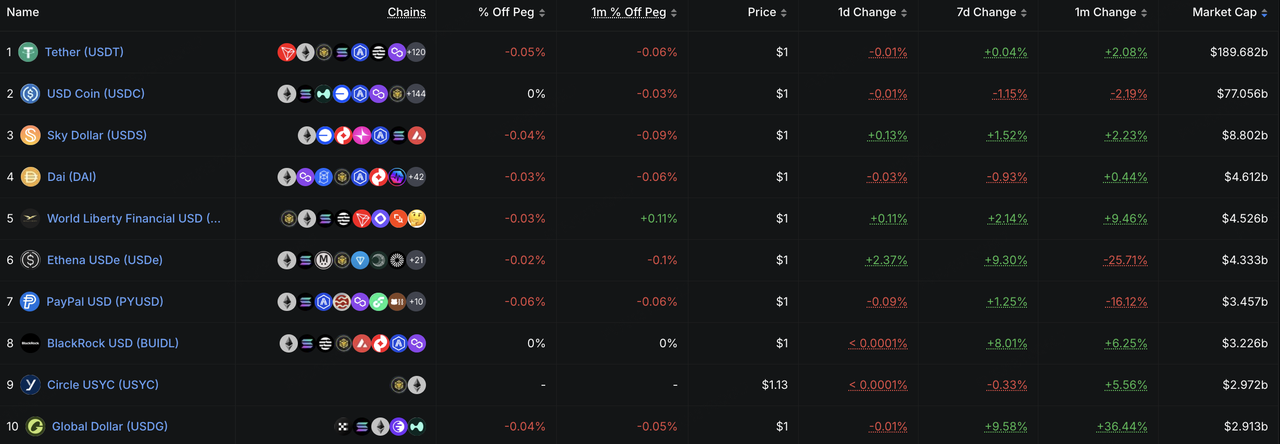

Pada stablecoin, data DeFiLlama menunjukkan bahwa pada 18 Mei, total kapitalisasi pasar stablecoin berada di sekitar USD 323,4 miliar, naik sekitar USD 900 juta dalam tujuh hari terakhir, atau sekitar 0,28%. Ini menunjukkan bahwa basis likuiditas dolar on-chain masih berkembang secara moderat. Secara struktural, pertumbuhan USDe, USDG, dan BUIDL patut diperhatikan. USDe tumbuh sekitar 9,3% dalam tujuh hari, menunjukkan bahwa stablecoin yang menghasilkan imbal hasil masih mampu menarik modal yang mencari pengembalian on-chain dalam lingkungan yang volatil. USDG tumbuh sekitar 9,6%, mencerminkan perluasan saluran stablecoin berbasis kepatuhan melalui bursa, dompet, dan jaringan mitra pembayaran, meskipun tingkat kelekatan penggunaan sebenarnya masih perlu dinilai melalui volume perdagangan, aktivitas transfer, dan retensi aplikasi. BUIDL tumbuh sekitar 8,0%, mencerminkan permintaan institusional yang berkelanjutan terhadap manajemen kas on-chain, dana pasar uang yang ditokenisasi, dan aset dolar berimbal hasil yang berpotensi digunakan sebagai jaminan. Dengan kata lain, tekanan pada harga aset berisiko tidak selalu berarti likuiditas dolar on-chain sedang meninggalkan pasar. Sebaliknya, modal sedang dialihkan dari eksposur high-beta menuju manajemen imbal hasil, manajemen kas, dan instrumen dolar on-chain yang patuh.

Sumber Data: DeFiLlama

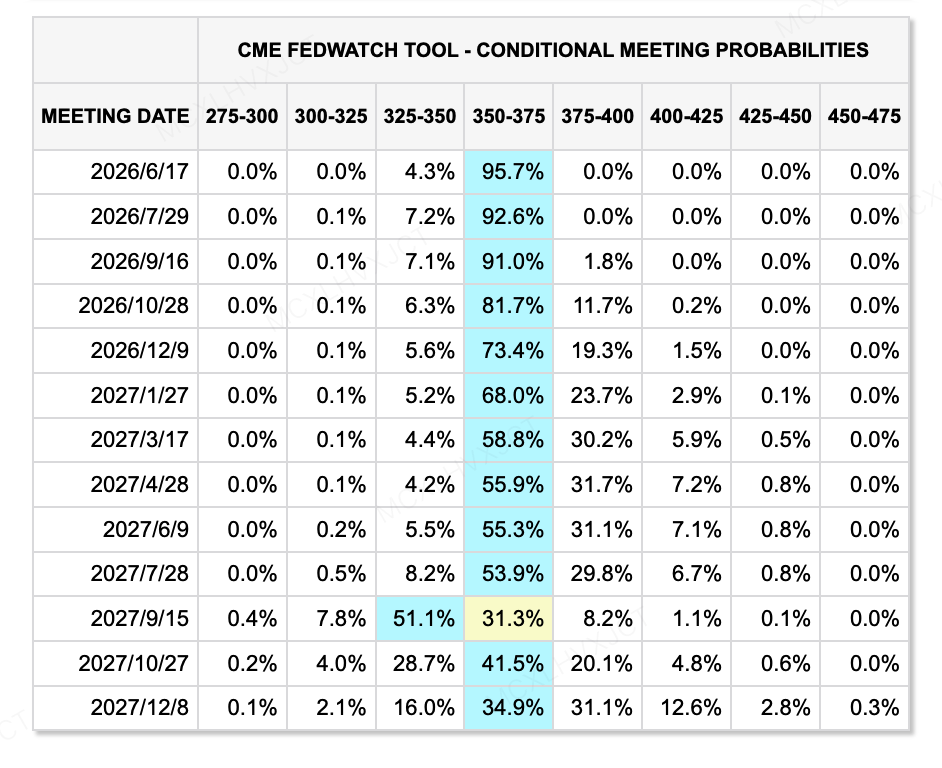

Terkait ekspektasi suku bunga, per 18 Mei, Alat CME FedWatch menunjukkan bahwa pasar hampir sepenuhnya menghilangkan kemungkinan pemotongan suku bunga pada Juni, sementara ekspektasi pelonggaran moneter tahun ini juga meredup secara signifikan. Pada saat yang sama, Kevin Warsh dikonfirmasi oleh Senat sebagai Ketua Fed baru dengan margin sempit 54:45, menandai salah satu suara konfirmasi paling sempit dalam sejarah Ketua Fed. Warsh umumnya dianggap lebih selaras dengan preferensi administrasi Trump terhadap pemotongan suku bunga, tetapi pandangan masa lalunya juga membawa nada yang lebih hawkish terhadap inflasi, dan ia sebelumnya menekankan reduksi neraca serta pentingnya mempertahankan kredibilitas inflasi. Oleh karena itu, apakah Warsh benar-benar akan mengikuti preferensi Trump terhadap pemotongan suku bunga tetap tidak pasti. Bagi pasar, pertanyaannya bukan hanya apakah suku bunga akan dipotong. Bahkan jika suku bunga jangka pendek turun, jika inflasi, reduksi neraca, dan tekanan imbal hasil jangka panjang tetap ada, kondisi likuiditas mungkin tidak segera berubah menjadi pelonggaran luas.

Sumber Data: Alat CME FedWatch

Acara Utama yang Harus Diperhatikan Minggu Ini:

-

Validasi pendapatan AI: Pendapatan NVIDIA, Google I/O, dan pembaruan terkait rantai pasokan AI akan menentukan apakah saham teknologi dapat terus menyerap valuasi tinggi melalui pertumbuhan pendapatan dan pengiriman laba.

-

Konsumsi dan data makro AS: Laba dari retailer besar, risalah pertemuan FOMC, data PMI, data perumahan, dan indikator kepercayaan konsumen akan membantu pasar menilai apakah harga minyak tinggi dan inflasi tinggi mulai memengaruhi pengeluaran konsumen dan laba perusahaan.

-

Geopolitik dan peristiwa makro Asia: Kunjungan Putin ke Tiongkok, data produksi industri, konsumsi, dan real estat Tiongkok bulan April, serta perkembangan lebih lanjut di Timur Tengah dapat terus memengaruhi harga minyak, ekspektasi inflasi, dan selera risiko. Jika risiko geopolitik mereda, aset risiko mungkin mengalami jendela pemulihan jangka pendek. Jika harga minyak tetap tinggi, kekhawatiran mengenai inflasi dan suku bunga kemungkinan akan berlanjut.

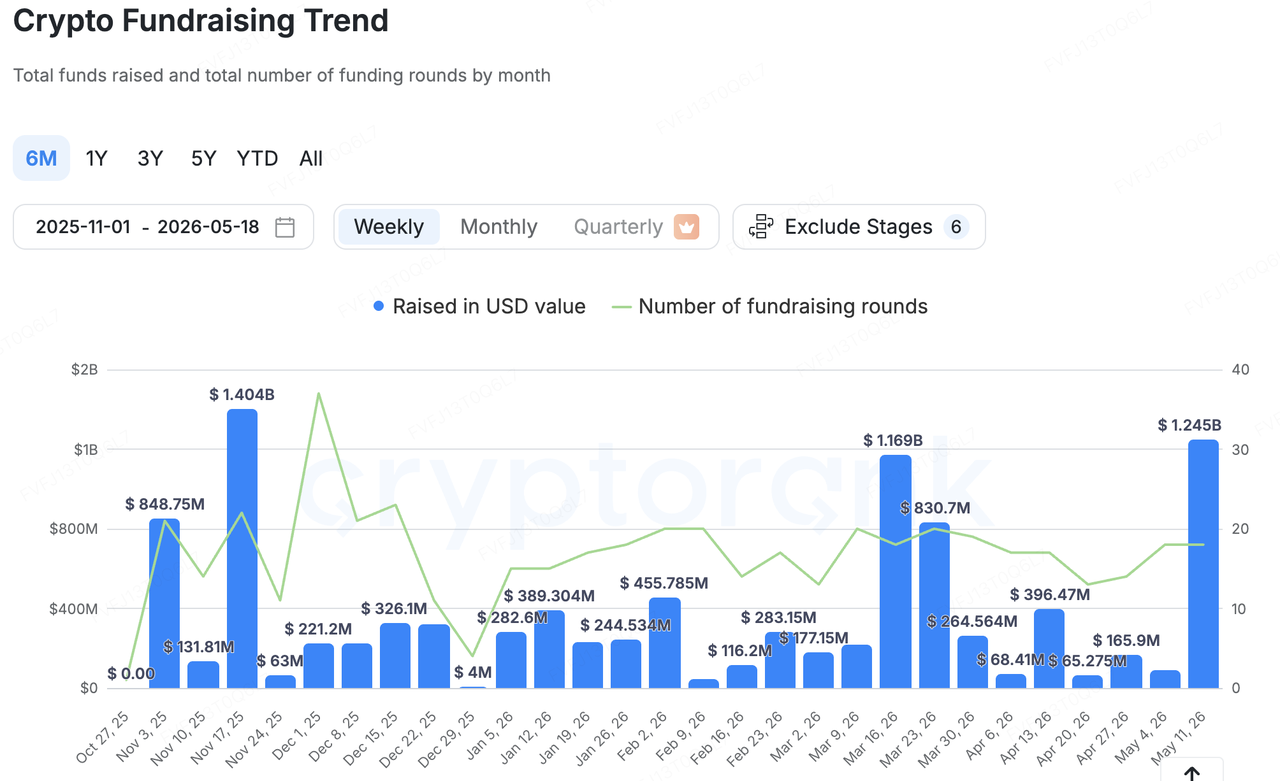

Observasi Investasi Pasar Primer:

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank, total pendanaan pasar primer kripto meningkat signifikan minggu lalu dibandingkan periode sebelumnya, tetapi distribusi modal tetap sangat terkonsentrasi. Peningkatan ini terutama didorong oleh sejumlah kecil transaksi besar dan pendanaan infrastruktur institusional. Oleh karena itu, angka pendanaan utama yang lebih besar tidak boleh diartikan sebagai pemulihan luas dalam selera risiko pasar primer. Pembacaan yang lebih akurat adalah bahwa modal terus terkonsentrasi pada kepatuhan, keamanan, infrastruktur keuangan stablecoin, dompet dan manajemen kunci, serta layanan institusional.

Di antara transaksi-representatif, kasus paling menonjol minggu lalu adalah Elliptic, perusahaan kepatuhan dan analisis risiko berbasis rantai, yang menyelesaikan putaran Seri D senilai USD 120 juta dengan valuasi pasca-investasi sekitar USD 670 juta. Investor meliputi One Peak, Nasdaq Ventures, Deutsche Bank, dan British Business Bank. Pendanaan semacam ini mencerminkan permintaan berkelanjutan dari bank, perusahaan pembayaran, lembaga pemerintah, dan perusahaan kripto besar akan pengendalian risiko berbasis rantai, pemantauan transaksi, kepatuhan terhadap sanksi, dan alat kepatuhan berbasis AI. Berbeda dengan siklus sebelumnya, ketika lebih banyak modal mengalir ke aplikasi dan narasi bernilai tinggi, pendanaan besar saat ini semakin dialihkan ke kemampuan kepatuhan mendasar yang diperlukan agar institusi dapat memasuki pasar kripto.

Infrastruktur stablecoin dan pembayaran tetap menjadi tema utama lainnya, menunjukkan meningkatnya perhatian pasar primer terhadap bagaimana dolar on-chain dapat masuk ke dalam skenario pembayaran, tabungan, manajemen kas, dan jaminan perdagangan:

-

Platform aset digital Fasset menyelesaikan putaran Seri B senilai USD 51 juta untuk memperluas platformnya yang didukung stablecoin untuk pembayaran, pinjaman, dan transfer lintas batas.

-

Osero menyelesaikan putaran pendanaan senilai USD 13,5 juta, menempatkan dirinya sebagai platform tabungan stablecoin kelas institusional berbasis Sky Savings Rate.

-

Penyedia infrastruktur manajemen dompet dan kunci, Turnkey, menerima pembiayaan strategis sebesar USD 12,5 juta, menunjukkan bahwa modal terus dialokasikan ke abstraksi akun, penitipan, penandatanganan, keamanan, dan infrastruktur dompet tingkat institusional.

Secara keseluruhan, modal pasar primer tidak jelas mengejar narasi ber-beta tinggi. Sebaliknya, modal terus mengalir ke infrastruktur dasar yang dapat digunakan oleh institusi, dipahami oleh regulator, dan model bisnisnya dapat dimonetisasi dengan lebih jelas. Dalam latar belakang di mana pasar sekunder tertekan oleh faktor makro dan arus ETF menjadi lebih volatil, selera risiko pasar primer juga menjadi lebih defensif dan praktis.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi terkemuka dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi dalam proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 secara finansial dan strategis dengan wawasan mendalam serta sumber daya global. Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau yang disponsori, bukan merupakan nasihat hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan representasi atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, dan tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.