Laporan Mingguan KuCoin Ventures: Apa yang Terjadi pada Unicorn Sosial Web3? Ketika Emas Lebih Dipercaya daripada Dolar: Krisis Kepercayaan Global

2026/01/27 11:27:02

1. Sorotan Pasar Mingguan

1. Sorotan Pasar Mingguan

Farcaster dan Lens Berpindah Tangan: Pendaratan Lembut dan Reset Berat untuk Sektor DeSoc

Minggu lalu, sektor Decentralized Social (DeSoc) mengalami guncangan struktural sejarah, dengan dua akuisisi ikonik terjadi dalam jangka waktu hanya 48 jam. Pertama, Lens Protocol mengumumkan bahwa mereka akan menyerahkan kepemimpinan kepada Mask Network, dengan pengembang utama asli Avara (perusahaan induk dari Aave) memilih mundur secara strategis dan pendiri Stani Kulechov kembali ke peran konsultatif. Segera setelah ini, Farcaster mengumumkan akuisisi penuh oleh penyedia infrastruktur intinya, Neynar. Pendiri bersama Dan Romero dan Varun Srinivasan mengonfirmasi keluarnya mereka, dan entitas pengembangan asli, Merkle Manufactory, berencana mengembalikan modal yang tersisa kepada investor.

Dua kejadian ini sama sekali bukanlah kebisingan pasar yang kebetulan; justru, mereka menandai transisi formal dari sosial Web3 dari tahap narasi "Idealisme Terdesentralisasi" ke tahap integrasi "Pragmatisme Produk." Ini bukan hanya perubahan dalam manajemen, tetapi koreksi mendalam terhadap logika penangkapan nilai industri mengenai "Lapisan Protokol" versus "Lapisan Aplikasi."

Sumber Data: Lens / Neynar Official Blogs

Dari perspektif diskusi pasar, sentimen pengguna menunjukkan polarisasi yang tajam, sebuah divergensi yang sendirinya mengungkapkan retaknya kognitif dalam komunitas kripto mengenai definisi "keberhasilan." Dalam pandangan pesimis, ini adalah "Slow Rug" yang disusun secara terencana. Banyak anggota komunitas menyampaikan kekecewaan atas keluarnya tim pendiri Farcaster. Beberapa kritik tajam menunjukkan bahwa "Farcaster, dengan latar belakang pendanaan $150 juta, pada akhirnya dibeli oleh Neynar, yang volume pendanaannya hanya puluhan juta." Hasil "ular menelan gajah" ini diinterpretasikan sebagai sinyal ledakan gelembung valuasi Farcaster dan kegagalan dalam memverifikasi Product-Market Fit (PMF). Selain itu, teori konspirasi tentang "kemungkinan rantai Base ikut campur dalam beberapa bentuk untuk menghilangkan persaingan" tersebar luas, mencerminkan kecemasan pasar yang mendalam terhadap monopoli yang lebih besar oleh raksasa terpusat di ruang sosial on-chain.

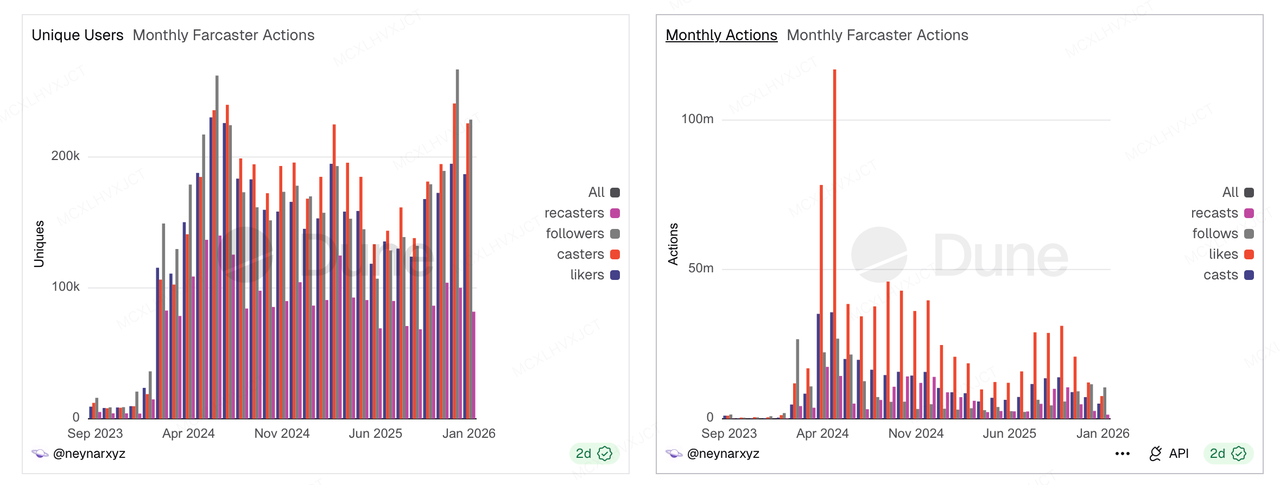

Sumber Data: https://dune.com/neynarxyz/farcaster

Data menunjukkan adanya efek "gunting" yang parah yang saat ini dihadapi ekosistem Farcaster: Meskipun grafik Monthly Active Users (MAU) menunjukkan bahwa jumlah pengguna tampaknya mempertahankan plateau yang sehat setelah ledakan di pertengahan 2024 tanpa terjadi kejatuhan kritis, kenyataannya lebih suram ketika digabungkan dengan grafik interaksi bulanan di sebelah kanan. Data interaksi proyek (Actions) jatuh drastis setelah mencapai puncaknya di kuartal kedua 2024 dan telah menjadi irreversible, dengan data pada Januari 2026 hanya sebagian kecil dari puncaknya. Ini berarti bahwa meskipun pengguna secara teknis masih ada, interaksi telah merosot tajam. Sebagian besar pengguna yang tetap tinggal kemungkinan besar adalah "zombie accounts" yang mempertahankan aktivitas minimum untuk airdrop atau akun diam dengan aset yang telah disettle.

Namun, ada juga suara yang melihat ini sebagai "pembersihan yang menguntungkan" bagi industri. Berbeda dengan runtuhnya katastropis LUNA atau FTX, pilihan Farcaster developer Merkle Manufactory untuk mengembalikan dana yang tersisa kepada investor dianggap sebagai tindakan pengelolaan modal yang sangat bertanggung jawab, menghindari pemborosan sumber daya lebih lanjut ke arah yang tidak berharap. Selain itu, "proposal desentralisasi" yang segera diinisiasi oleh komunitas Farcaster di tengah kepanikan membuktikan bahwa DeSoc mulai menunjukkan kemampuan perbaikan diri berdasarkan konsensus komunitas setelah melepaskan diri dari haluan para pendiri.

Dalam tiga tahun terakhir, pasar telah didominasi oleh teori "Fat Protocol", percaya bahwa protokol grafik sosial dasar seharusnya menikmati premi valuasi tertinggi—yang merupakan dasar logis untuk valuasi Farcaster yang pernah mencapai hingga $1 miliar. Namun, kedua penggabungan terbaru ini pada dasarnya merupakan "menelan terbalik" lapisan protokol oleh lapisan aplikasi dan infrastruktur. Vitalik Buterin membuat pernyataan dukungan yang langka setelah Mask mengambil alih Lens, memberikan peringatan tegas kepada industri dengan mengkritik banyak proyek sosial kripto karena "terlalu bergantung pada token dan hype." Ini secara tepat mengonfirmasi penyebab akar runtuhnya data Farcaster—prosperitas sebelumnya adalah kastil pasir yang dibangun di atas "spekulasi finansial." Pada saat yang sama, Vitalik menekankan bahwa industri membutuhkan "alat komunikasi massa yang lebih baik," bukan kasino spekulatif. Sebagai pemangku kepentingan baru Lens, pendiri Mask Suji juga menyatakan secara blak-blakan bahwa model "Strong Finance" Friend.tech salah, dan bahwa "Weak Finance, Strong Social" adalah masa depan.

Bagi pemilik baru Farcaster dan Lens, prioritas sekarang bukan lagi sekadar mengejar visi besar dekonsentrasi, tetapi mempertimbangkan bagaimana cara mengembangkan basis pengguna dan mengaktifkan interaksi nyata di platform. Sebagai pemilik baru Farcaster, Neynar diharapkan untuk kenalkan agen AI besar untuk menyediakan layanan, secara bertahap mengembangkan Farcaster menjadi jaringan hibrida "ketergantungan manusia dan berbasis silikon": manusia mencari kreativitas dan koneksi sosial di sini, sementara Agen menangani transaksi, mendistribusikan aset, dan mengorganisasi informasi. Ini secara mendasar menyelesaikan masalah "dead air" atau awal dingin yang penuh spam. Sementara itu, Mask Network, yang mengambil alih Lens, mungkin akan menggunakan sebuah Strategi Pemetaan Web2 untuk memindahkan konten nyata dari Twitter, memperkenalkan "air segar" eksternal untuk menyelesaikan dilema kelangkaan konten di blockchain.

Penting untuk dicatat bahwa Neynar sebelumnya mengendalikan indeks data dan API, dan sekarang mengendalikan protokol itu sendiri, menyelesaikan lompatan identitas dari "penjual sekop" ke "pemilik tambang" untuk menjadi penyedia layanan terintegrasi "Data + Protokol". Di masa depan, mereka dapat menghasilkan aliran uang tunai yang stabil melalui model SaaS yang membebankan biaya kepada pengembang, daripada bergantung sepenuhnya pada harga token atau volatilitas pasar. Akhirnya, selama Vitalik masih menggunakannya, dan selama komunitas kripto masih membutuhkan "lapangan kota cadangan" yang tidak dapat secara sembarangan dilarang oleh raksasa tradisional, DeSoc tetap mempertahankan nilai dasarnya. Gelembung era lama telah pecah, tetapi era emas bagi para pembangun baru saja dimulai.

2. Sinyal Pasar Terpilih Mingguan

Ketidakpastian Geopolitik dan Kebijakan Memburuk: Posisi Aset Aman Meningkat Sementara Aset Berisiko Tetap Menghadapi Tekanan

Ketidakpastian kebijakan AS kembali meningkat minggu ini. Banyak media mengutip pernyataan dari Menteri Keuangan AS Scott Bessent bahwa Presiden Trump mungkin mengumumkan Ketua Federal Reserve berikutnya secepat minggu ini, dengan "empat kandidat kuat" yang sedang dipertimbangkan. Hal ini secara signifikan meningkatkan sensitivitas pasar terhadap pertanyaan seputar kelanjutan kebijakan dan persepsi kemandirian Fed. Dikombinasikan dengan berita-berita yang berkaitan dengan perdagangan dan geopolitik yang berulang, nafsu risiko secara keseluruhan telah menurun dengan cepat.

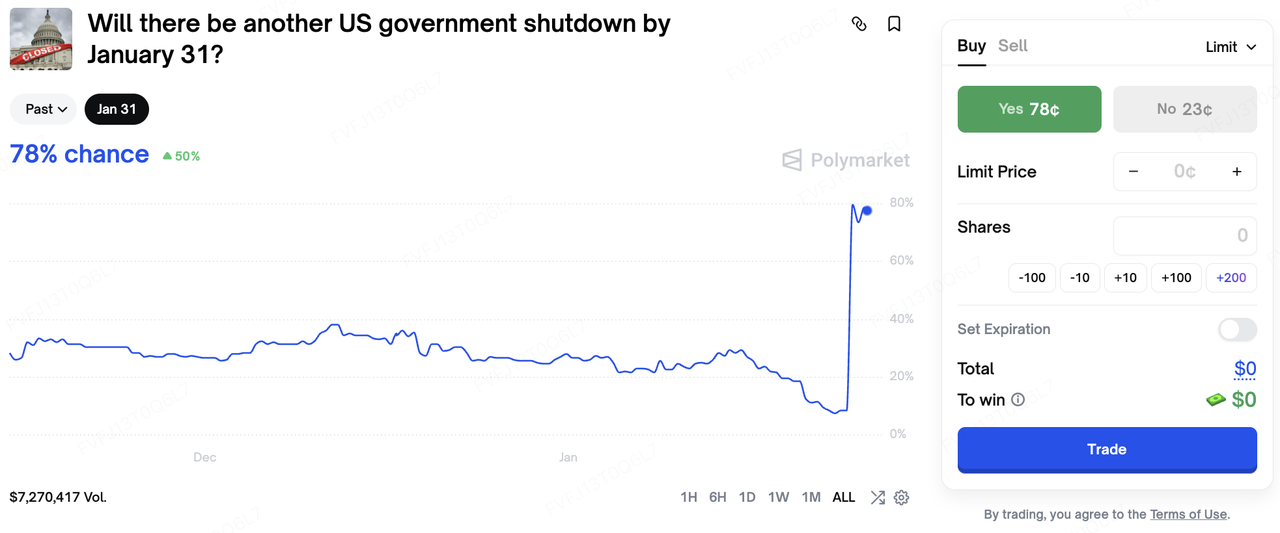

Sumber Data: Polymarket

Pada saat yang sama, ketidakpastian politik domestik AS telah meningkatkan volatilitas. Penembakan fatal kedua yang melibatkan seorang petugas penegak hukum federal di Minnesota dalam dua minggu telah memperparah kebuntuan politik di Kongres, mendorong risiko penutupan pemerintah yang diperkirakan meningkat pada akhir bulan. Data dari Polymarket menunjukkan bahwa probabilitas penutupan pemerintah AS lainnya sebelum 31 Januari telah melonjak menjadi 77%.

Dalam aspek perdagangan dan geopolitik, Trump secara terbuka menyatakan bahwa AS tidak akan menerapkan tarif tambahan terhadap UE pada 1 Februari, dan mengatakan bahwa sebuah "kesepakatan kerangka" telah dicapai dengan NATO mengenai Greenland. Dengan ketegangan yang meliputi Venezuela, Timur Tengah, dan Greenland, sejumlah langkah tidak konvensional oleh pemerintah AS semakin meningkatkan aversi risiko global. Dengan berbagai vektor ketidakpastian yang bergerak sejalan, pasar tampak lebih cenderung terlebih dahulu menetapkan "premi risiko ekor", daripada berkomitmen pada tren arah tunggal dalam aset berisiko.

Dalam kinerja aset lintas, perdagangan risk-off telah menunjukkan divergensi yang lebih "buku teks". Logam mulia telah menjadi outlet terlangsun untuk lindung nilai: emas spot, di tengah konvergensi permintaan safe-haven dan narasi "credit debasement", dilaporkan oleh berbagai media telah melampaui $5.000/oz ambang batas; perak naik di atas $100/oz dengan logika serupa—menyoroti fase kenaikan preferensi terhadap aset berbasis kredit non-sovereign. Sementara itu, tekanan di pasar FX juga meningkat. Setelah sinyal seperti "pertanyaan/komunikasi" dari New York Fed memicu spekulasi pasar, ekspektasi intervensi bersama AS-Jepang di pasar FX memperkuat dan yen memantul signifikan—menunjukkan bahwa saluran "sinyal kebijakan → volatilitas FX → nafsu risiko" telah muncul kembali sebagai penggerak penentuan harga jangka pendek utama.

Sumber Data: TradingView

Aset berisiko, sebaliknya, telah bergeser secara luas ke posisi bertahan. Saham dan aset berisiko telah menghadapi tekanan (kontrak futures indeks mengalami retracement, volatilitas meningkat di seluruh aset berisiko Asia-Pasifik), dan kripto juga melemah seiring: BTC telah mundur mendekati level support penting, drawdown ETH semakin melebar, dan altcoin serta tema-tema ber-beta tinggi lainnya juga mengalami koreksi. Ini mencerminkan pola yang familiar: ketika "kebijakan + geopolitik + premi risiko" naik bersama, aset ber-volatilitas tinggi sering kali menjadi katup penyesuaian likuiditas. Pentingnya, penurunan seperti ini tidak selalu dipicu oleh fundamental on-chain; mereka sering kali diperbesar oleh kendala margin silang pasar, penurunan leverage keseimbangan risiko, dan strategi penargetan volatilitas.

Logika inti di balik ketidakstabilan saat ini adalah upaya Trump untuk membentuk ulang hubungan internasional, serangan terus-menerus terhadap kemandirian The Fed, dan kenaikan tajam risiko penutupan akhir bulan yang secara kolektif membentuk ulang perilaku alokasi aset investor. Pasar tidak hanya menetapkan harga risiko geopolitik; mereka juga melakukan perdagangan "currency debasement" (penurunan nilai mata uang)—mendorong modal menjauh dari aset USD dan obligasi pemerintah AS tradisional.

Sumber Data: SoSoValue

Dari perspektif aliran dana, outflows di ETF spot semakin memperkuat perilaku de-risking pasar. ETF spot Bitcoin dan Ethereum telah mengalami outflows bersih yang besar selama beberapa hari berturut-turut: ETF BTC mencatat sekitar $1,33 miliar dalam outflows bersih minggu ini, termasuk outflow bersih harian sebesar $700 juta pada 21 Januari. ETF spot ETH juga lemah, dengan empat hari berturut-turut outflows bersih sejak 20 Januari; outflow harian terbesar mencapai sekitar $230 juta, dan outflows bersih mingguan total mencapai $611,17 juta.

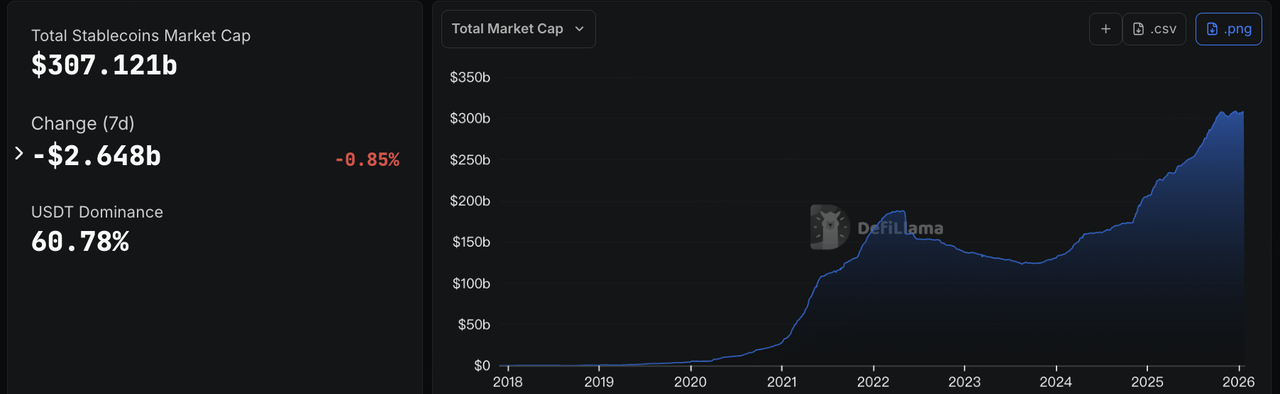

Sumber Data: DeFiLlama

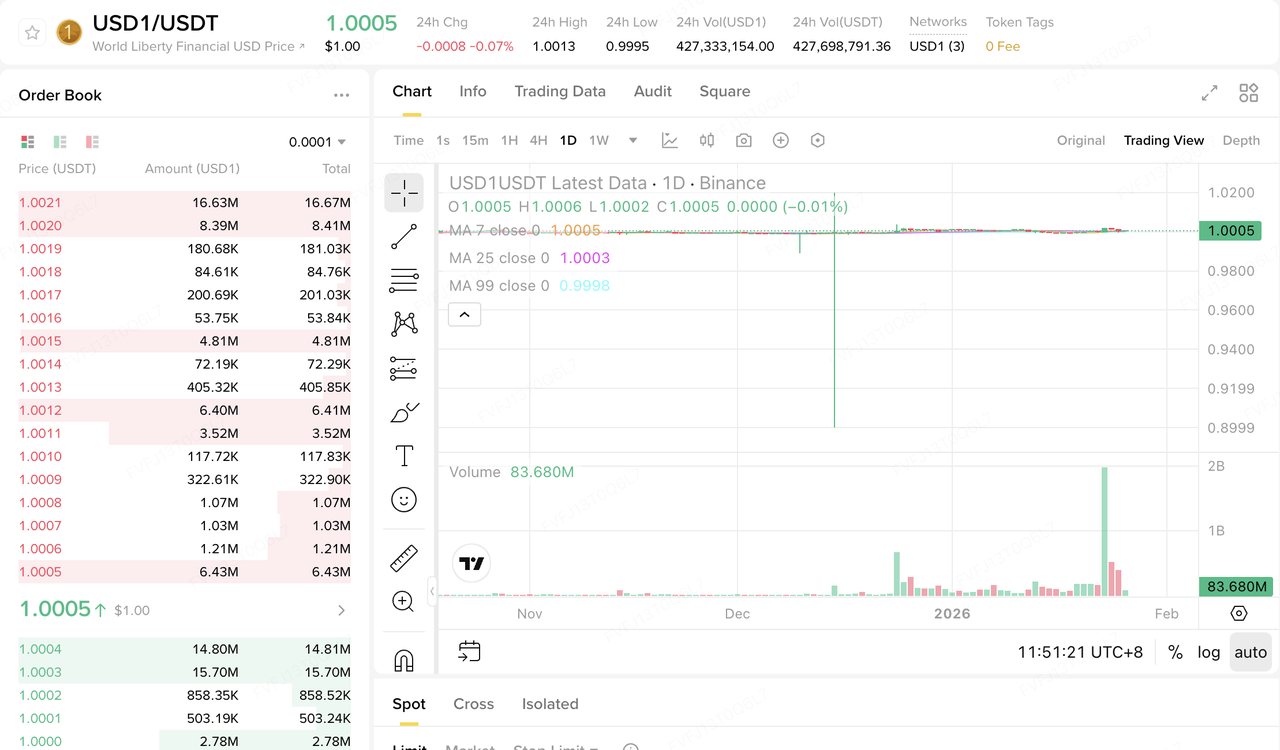

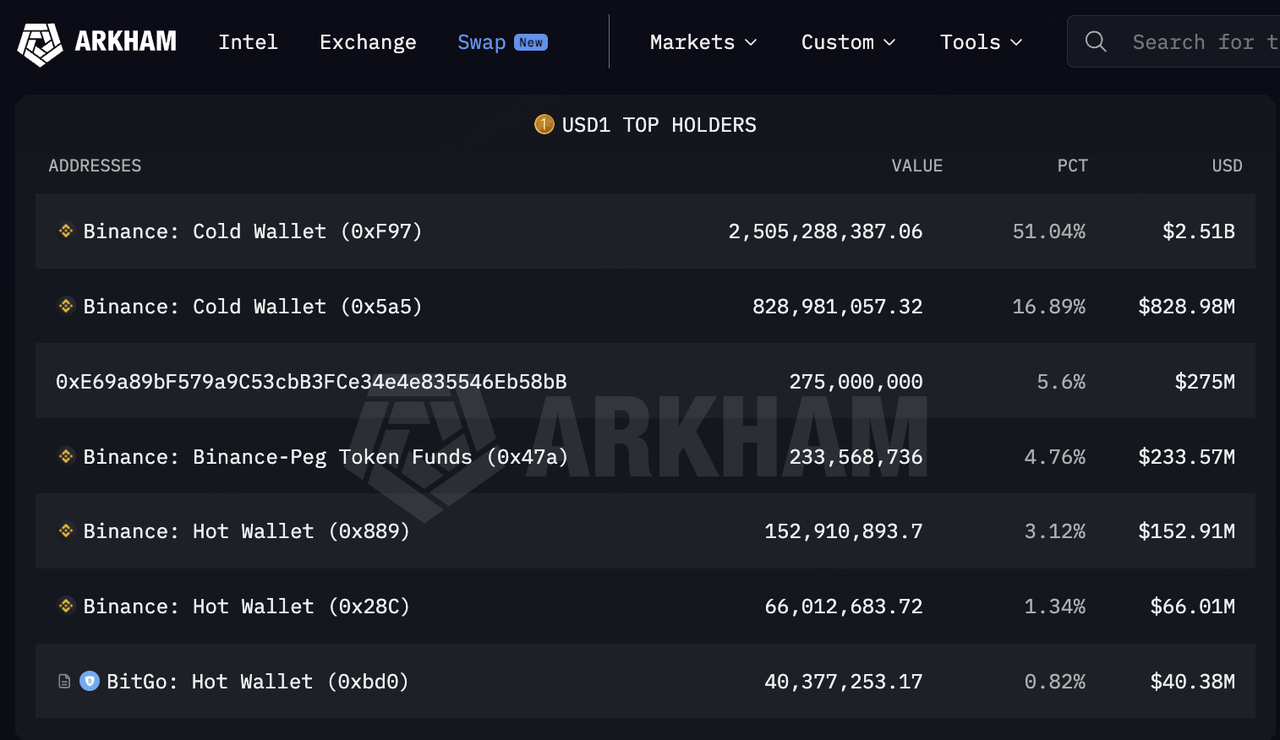

Likuiditas on-chain juga telah melunak, dengan pasokan stablecoin menarik kembali: total pasokan sirkulasi berkurang sebesar $26,38M WoW (sekitar -0,85%). Secara struktural, World Liberty Financial USD (USD1) menonjol dengan pertumbuhan sekitar +35% WoW, yang erat kaitannya dengan pengumuman Binance pada 23 Januari untuk memperpanjang program insentif ekosistem USD1. Binance akan meluncurkan kampanye airdrop WLFI selama empat minggu senilai $40M untuk memberi hadiah kepada pengguna yang memegang USD1 di akun spot, pendanaan, margin, dan futures di Binance. Setelah ini, harga spot USD1 Binance versus USDT beralih dari premium negatif ke premium positif sebesar 0,19%. Selain itu, data dari Arkham menunjukkan bahwa alamat yang terkait dengan Binance mencakup hingga 77% dari total kepemilikan USD1. Dalam lingkungan risk-off saat ini, "pertumbuhan struktural yang didorong insentif" berdampingan dengan penarikan yang lebih luas terhadap likuiditas pasar secara keseluruhan.

Sumber Data: Binance & ARKHAM

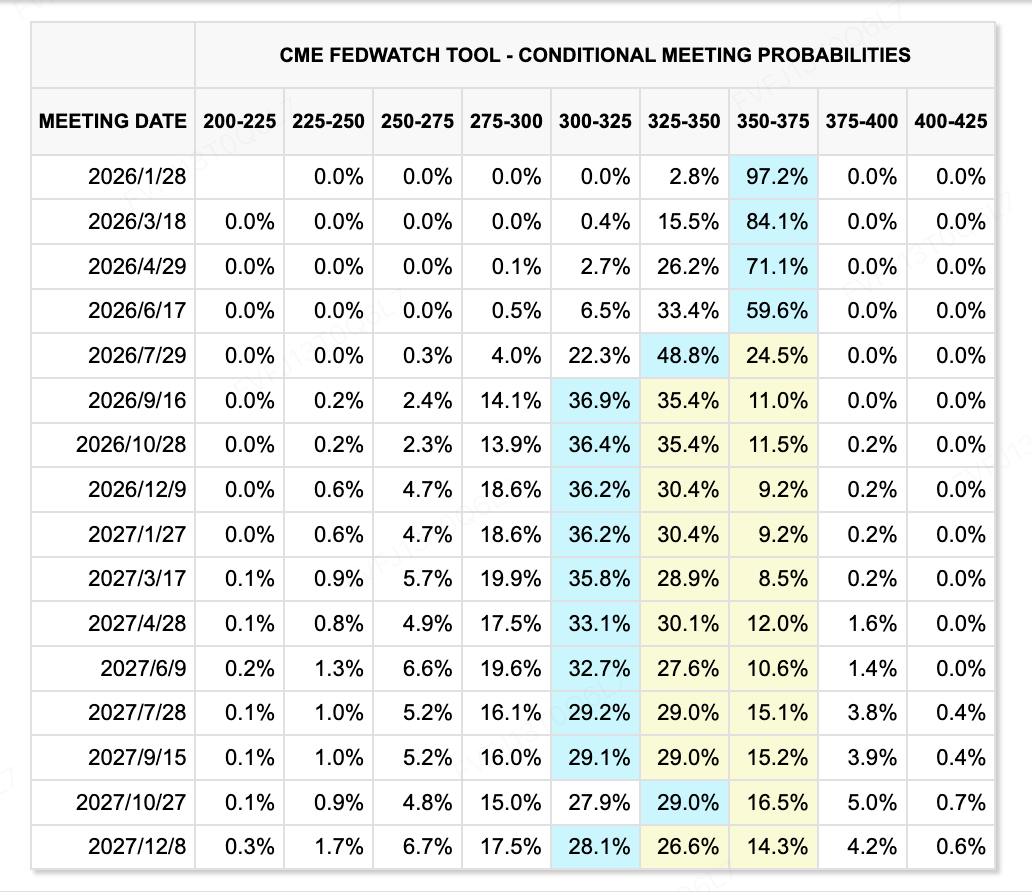

Dari sudut pandang likuiditas makro, pasar secara luas mengharapkan The Fed akan mempertahankan suku bunga tidak berubah, dengan probabilitas sangat rendah untuk pemotongan suku bunga di Q1. Jendela pelonggaran mungkin tertunda hingga setelah masa jabatan Powell berakhir pada Mei. Inflasi yang berkelanjutan dan pertumbuhan AS yang terus berlanjut mendorong mundurnya jadwal pemotongan suku bunga Fed; sementara itu, risiko geopolitik, proses penunjukan Ketua Fed, dan risiko penutupan kembali mungkin terus mengganggu sentimen risiko global. Titik fokus minggu depan adalah keputusan Fed dan konferensi pers Powell—pasar akan menganalisis pernyataan secara baris demi baris untuk mencari sinyal mengenai jalur suku bunga, terutama waktu dan besaran pemotongan potensial.

Sumber Data: CME FedWatch Tool

Peristiwa Besar yang Perlu Diperhatikan Minggu Ini:

Selain itu, "minggu hasil yang besar" sedang berlangsung: Microsoft, Apple, Tesla, serta Samsung dan SK Hynix, akan melaporkan hasilnya secara beruntun. Permintaan AI dan siklus semikonduktor tetap menjadi titik pantau utama. Hasil ini akan membentuk nafsu risiko jangka pendek dan juga akan mempengaruhi apakah narasi pertumbuhan yang dipimpin AI dapat terus membenarkan kerangka valuasi yang tinggi.

-

27 Jan: AS Januari Conference Board Keyakinan Konsumen; AS Januari Richmond Fed Indeks Manufaktur

-

28 Jan: Keputusan suku bunga Bank of Canada dan Laporan Kebijakan Moneter; Laporan Meta, Microsoft, Tesla setelah pasar ditutup

-

29 Jan (03:00 GMT+8): Keputusan suku bunga FOMC U.S. Fed; konferensi pers Powell; Apple melaporkan setelah pasar tutup

-

30 Jan: Jepang Tingkat Pengangguran Desember; AS Indeks Harga Produsen (PPI) Desember

Pengamatan Pendanaan Pasar Primer:

Sumber Data: CryptoRank

Minggu lalu mencatat sekitar 16 mengungkapkan peristiwa pendanaan pasar utama, dengan total pendanaan sekitar ~$400M. Pasar terus menunjukkan pola "volume total lebih rendah, kemiringan tahap akhir": cek yang lebih besar semakin terkonsentrasi di IPOs dan RWA / infrastruktur yang patuh aturan—area di mana aliran kas dan kelayakan regulasi lebih mudah diverifikasi—sementara pendanaan marginal untuk proyek tahap awal dengan narasi FDV tinggi terus berkontraksi. Melawan latar belakang ini, dua kejadian besar, yang menjadi penanda, terlihat jelas—yang satu sejalan dengan "jendela IPO terbuka", dan yang lainnya berfokus pada "infrastruktur sekuritas RWA / on-chain refinancing."

BitGo: Sinyal dari IPO Kripto Besar Pertama Tahun 2026

Sebagai nama representatif dalam penyimpanan kripto dan infrastruktur institusional, BitGo mulai diperdagangkan di NYSE. Harga IPO ditetapkan pada $18/saham, dengan 11,82 juta saham yang ditawarkan, mengumpulkan sekitar $212,8 juta dan mengisyaratkan valuasi sekitar $2 miliar. Informasi publik menunjukkan harga pembukaan hari pertama sekitar $22,43, dengan kenaikan harian mencapai tingkat yang cukup signifikan.

Untuk pasar primer, signifikansinya bukan hanya "siapa yang menyalakan bel pertama," tetapi juga validasi dua poin yang lebih luas: (1) nafsu risiko pasar publik dalam kripto sedang berputar dari narasi kembali ke infrastruktur—pengawasan, kepatuhan, dan layanan institusional dapat dihargai lebih mudah menggunakan pendapatan dan struktur pelanggan; (2) pilihan keluar semakin membaik di margin—ketika jendela IPO terbuka, tingkat diskonto yang diterapkan oleh VC/PE dan modal primer terhadap "kemungkinan keluar" menurun, meningkatkan kelayakan pembiayaan dan penentuan valuasi untuk proyek tahap akhir, terutama yang memiliki lisensi dan basis klien institusional.

Secara struktural, IPO BitGo juga memperkuat penggabungan yang semakin cepat dari “infrastruktur yang patuh + distribusi keuangan on-chain.” Perhatian pasar yang bergerak seiring dengan narasi seperti Ondo menunjukkan pencarian terhadap jalur yang menghubungkan sekuritas tradisional dengan likuiditas on-chain. Dalam tumpukan tersebut, custodi, penyelesaian, dan pelaporan regulasi kemungkinan akan menjadi salah satu "titik biaya" yang dapat dikomersialkan lebih awal. Dari perspektif alokasi primer, ini lebih lanjut mengalihkan perhatian dari "narasi rantai baru" menuju "pipa keuangan kripto" yang dapat diadopsi oleh institusi utama.

Superstate: $82,5M refinansiasi sebagai RWA beralih ke infrastruktur distribusi dan perdagangan

Dilaporkan, Superstate, yang dibangun oleh tim yang terkait dengan pendiri Compound, telah menyelesaikan putaran pendanaan baru sebesar 82,5 juta dolar AS, dengan investor termasuk Bain Capital Crypto dan Distributed Global, di antara yang lain. Fokus narasi adalah membawa aset keuangan tradisional (termasuk aset yang mirip sekuritas) ke dalam blockchain secara patuh, serta melayani penggunaan distribusi dan perdagangan yang lebih luas.

Nilai "sinyal" yang lebih penting dari putaran ini adalah apa yang disiratkannya tentang pusat gravitasi sektor RWA. Dalam dua tahun terakhir, pasar lebih fokus pada “aset apa yang ditokenisasi (Tokenize What)”; sekarang, pertanyaan yang lebih menentukan adalah "bagaimana tokenisasi berkembang—distribusi, perdagangan, dan dasar biaya stabil di bawah keterpatuhan (Tokenize How)." Tim seperti Superstate mungkin diuntungkan dengan keterkaitan yang lebih erat dengan logika pengelolaan aset tradisional dan kepatuhan sekuritas. Jika perantaraan, penitipan, penyelesaian, pengungkapan, dan komposisi on-chain dapat dihubungkan, model bisnis akan lebih sedikit bergantung pada subsidi jangka pendek dan lebih mungkin didorong oleh garis biaya yang berkelanjutan, yang dibayarkan secara institusional—biaya pengelolaan, biaya layanan, biaya kanal, dan permintaan perusahaan yang berulang.

Dalam konteks "later-stage skew", refinancing Superstate melengkapi IPO BitGo: modal semakin menetapkan bobot yang lebih tinggi kepada infrastruktur keuangan kripto yang dapat masuk ke sistem mainstream, daripada bertaruh pada aplikasi hit tunggal atau narasi single-chain. Dua vektor kemajuan yang dapat diverifikasi tetap menjadi kunci untuk dipantau: (1) distribusi—apakah dapat berkembang melalui saluran broker/lembaga dengan akuisisi yang dapat diulang; (2) perdagangan/kelikuidan—apakah aset yang di-tokenisasi dapat mencapai likuiditas sekunder yang cukup dalam dan penyelesaian yang efisien untuk benar-benar menutup siklus dari penerbitan → perdagangan → penyelesaian.

Tentang KuCoin Ventures

KuCoin Ventures adalah unit investasi utama dari KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibangun berdasarkan kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif era Web 3.0, KuCoin Ventures mendukung pembangun kripto dan Web 3.0 secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan didorong oleh penelitian, KuCoin Ventures bekerja erat dengan proyek-proyek portofolionya sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Pernyataan Penyangkalan Informasi pasar umum ini, yang mungkin berasal dari pihak ketiga, komersial, atau sumber yang disponsori, bukan merupakan saran keuangan atau investasi, tawaran, undangan, atau jaminan. Kami menolak segala tanggung jawab atas akurasi, kelengkapan, keandalan, dan segala kerugian yang mungkin terjadi. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna harus melakukan riset, menilai secara bijaksana, dan menanggung seluruh tanggung jawab.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.