Laporan Mingguan KuCoin Ventures: Terobosan "Universalization" Bursa & Divergensi Kebijakan Makro; PayFi & Stablecoin Memimpin Tren Pasar Primer Baru

2025/12/22 21:51:02

1. Sorotan Pasar Mingguan

Monitor Bursa: Kepatuhan Onshoring, Kaburnya Batasan, dan Arus Bawah dalam Perang Nol-Biaya

Minggu ini mencerminkan pergeseran dramatis dalam lanskap bursa, dengan sinyal yang jelas tentang "onshoring" kepatuhan Bursa Terpusat dan konvergensi yang muncul pada akhir 2025. Platform kelas atas mempersempit ruang bertahan bursa kelas menengah melalui dua jalur utama:

Pertama, CEX yang sebelumnya sementara keluar dari pasar inti karena tekanan regulasi kini memanfaatkan jendela politik saat ini (contohnya sikap ramah-kripto pemerintahan Trump) atau jalur kepatuhan baru untuk kembali menyerbu yurisdiksi bernilai tinggi seperti AS, Inggris, dan Eropa. Kedua, bursa yang diwakili oleh Coinbase sedang membongkar tembok antara Kripto dan TradFi, dengan mendirikan "Akun Terpadu" sebagai standar industri baru. Bagi pemain lain di sektor ini, pencocokan spot sederhana dan bisnis derivatif tidak lagi menjadi satu-satunya medan pertempuran; hambatan masuk di masa depan akan membutuhkan kombinasi kemampuan yang lebih beragam.

Menurut Bloomberg, Binance sedang menjajaki restrukturisasi modal untuk merestrukturisasi Binance.US. Konsesi spesifik mungkin mencakup pengurangan kepemilikan pengendali pendiri CZ, aktif menyelaraskan diri dengan proyek kripto keluarga Trump, World Liberty Financial, dan mencari penyelarasan kepentingan yang lebih dalam dengan raksasa manajemen aset global BlackRock. Untuk mendapatkan kembali aksesnya ke pasar AS, Binance tampaknya bersedia membayar harga yang mahal dalam bentuk ekuitas dan kendali.

Binance bukanlah kasus yang terisolasi. Dalam sebulan terakhir, KuCoin berhasil mendapatkan pendaftaran dengan Austrac di Australia dan lisensi MiCA di Austria, memasuki papan catur yang diatur di Eropa dan Australia. Minggu lalu, dua tahun setelah keluar dari pasar Inggris, Bybit memilih jalan yang lebih cerdik: melanjutkan operasi di Inggris dengan bermitra dengan institusi berlisensi Archax (yang bertindak sebagai penyetuju untuk konten promosi keuangannya).

Seiring dengan kepatuhan domestik dan ekspansi, bentuk produk bursa mengalami perubahan kualitatif yang tidak dapat dibalikkan, terutama tahun ini melalui pembubaran batas produk. Platform seperti Coinbase dan Bitget mematahkan isolasi antara Kripto dan TradFi, menjadikan "Akun Universal" sebagai standar baru industri. Coinbase mengungkapkan ambisinya dalam "Pembaruan Sistem" minggu ini: tidak lagi puas hanya menjadi bursa kripto, ia menantang broker. Pengguna sekarang dapat menggunakan USDC di akun mereka untuk membeli saham AS secara langsung, atau bahkan memperdagangkan altcoin Solana melalui pengintegrasian Jupiter aggregator. Ini berarti Coinbase mencoba mengemas "Nasdaq" dan "Kasino On-chain" ke dalam satu Aplikasi. Demikian pula, Bitget meluncurkan strategi "Universal" di pasar luar negeri, memungkinkan pengguna menggunakan USDT sebagai margin untuk memperdagangkan Emas, Minyak Mentah, Forex, dan CFD Saham AS. Evolusi ini semakin meningkatkan pengalaman perdagangan pengguna, menghilangkan kebutuhan investor untuk sering melakukan setoran dan penarikan di berbagai platform untuk mengalokasikan aset yang berbeda.

Di sisi lain, di tengah konvergensi produk, CEX veteran Bitfinex mencoba menggerakkan pasar minggu ini dengan taktik harga yang mendasar. Bitfinex mengumumkan kebijakan nol biaya permanen untuk seluruh kategori di platformnya. Ini bukan promosi jangka pendek, tetapi mencakup perdagangan spot, margin, kontrak perpetual, sekuritas, dan bahkan perdagangan OTC; biaya nol berlaku baik untuk Maker maupun Taker. Tujuannya adalah untuk menyedot likuiditas pasar yang sudah ada dan pedagang frekuensi tinggi melalui biaya yang sangat rendah. Hal ini memberikan tekanan yang tidak nyaman pada medan perang CEX yang brutal saat ini. Jika pesaing mulai menurunkan biaya atau bahkan membuatnya gratis, bagaimana CEX dapat membangun parit eksklusif mereka sendiri?

"Mode Sulit" sektor pertukaran perlahan mulai terbuka. Bagi pemain lainnya, pencocokan token-ke-token sederhana dan bisnis kontrak mungkin tidak lagi menjadi hambatan kompetitif utama. Puncak masa depan telah bergeser ke kemampuan dalam saluran kepatuhan, menangkap likuiditas nyata, penyelesaian lintas aset, dan kontrol biaya ekstrem untuk bertahan dalam perang yang semakin intensif.

2. Sinyal Pasar Terpilih Mingguan

Divergensi Kebijakan Moneter Global Terwujud: "Pemotongan Hawkish" oleh The Fed Bertemu Kenaikan Suku Bunga BOJ, Mendorong Aset Berisiko ke Fase Penyesuaian Harga

Minggu lalu, variabel makro global berpusat pada dua pertemuan bank sentral yang penting. Federal Reserve memberikan pemotongan suku bunga sebesar 25bps yang sudah banyak diantisipasi pada pertemuan FOMC Desember. Namun, melalui dot plot yang diperbarui dan pernyataan Ketua Jerome Powell, The Fed mengirimkan sinyal yang jelas: ruang pelonggaran masa depan terbatas, dan suku bunga netral yang nyata mungkin menetap secara signifikan lebih tinggi daripada tingkat pra-pandemi. Secara bersamaan, pada 19 Desember, Bank of Japan secara resmi menaikkan suku bunga kebijakannya sebesar 25bps menjadi 0,75%, memulai siklus pengetatan baru. Gerakan serentak namun berlawanan dari dua bank sentral utama ini—beralih dari kebijakan ekstrem—menandai peralihan dari "ekspektasi pelonggaran yang terkoordinasi" ke fase baru divergensi regional dan manuver struktural.

Dengan latar belakang sikap The Fed yang "memotong tetapi tidak melonggarkan", kurva hasil Treasury AS melanjutkan tren bear steepening-nya. Sementara hasil jangka pendek merosot setelah pemotongan suku bunga kebijakan, hasil jangka panjang tetap tinggi atau bahkan naik lebih tinggi, dipengaruhi oleh defisit tinggi, tekanan pasokan obligasi, dan ketidakpastian inflasi. Kombinasi ini mengurangi tekanan pembiayaan jangka pendek tetapi secara bersamaan menaikkan tingkat diskonto untuk aset ekuitas, membebani valuasi saham pertumbuhan berdurasi tinggi dan aset berisiko. Sementara itu, meskipun kenaikan BoJ sebagian besar sudah diperkirakan, signifikansi simboliknya lebih besar daripada penyesuaian suku bunga itu sendiri: bank sentral besar terakhir di dunia yang mempertahankan kebijakan sangat longgar secara sistematis keluar dari panggung, semakin memperjelas tren penyempitan diferensial suku bunga AS-Jepang.

Sumber Data: investing.com

Setelah hasil kebijakan diselesaikan, aset risiko tradisional tidak menunjukkan reli seragam. Saham AS berosilasi pada tingkat tinggi pasca-FOMC, dengan sektor AI dan teknologi bernilai tinggi menunjukkan kinerja yang berbeda. Perubahan di pasar FX dan suku bunga lebih terarah: yen mengalami volatilitas yang meningkat di sekitar pertemuan BOJ, hasil obligasi Jepang bergeser naik di seluruh kurva, dan daya tarik perdagangan carry berdasarkan perbedaan hasil AS-Jepang secara sistematis berkurang. Dalam jangka panjang, tren modal domestik Jepang yang memulangkan aset luar negeri (terutama Treasury AS) kemungkinan akan berlanjut, melemahkan permintaan untuk Treasury AS, menempatkan tekanan naik yang berkelanjutan pada suku bunga jangka panjang global, dan memengaruhi pusat penilaian aset risiko global melalui saluran tingkat diskon.

Pasar kripto dengan cepat mencerminkan pergeseran sentimen ini. Di tengah ketidakpastian makro yang meningkat, pasar kripto sekunder melanjutkan pola konsolidasi yang lemah. BTC berulang kali gagal menembus di atas $90,000 dan mundur ke kisaran tengah; ETH berjuang di sekitar level $3,000 tanpa membentuk tren independen. Tema beta tinggi dan sektor meme menghadapi tekanan luas, dengan hanya token berbasis peristiwa tertentu yang menunjukkan lonjakan singkat yang memberikan dorongan terbatas pada sentimen keseluruhan.

Sumber Data: tradingview.com

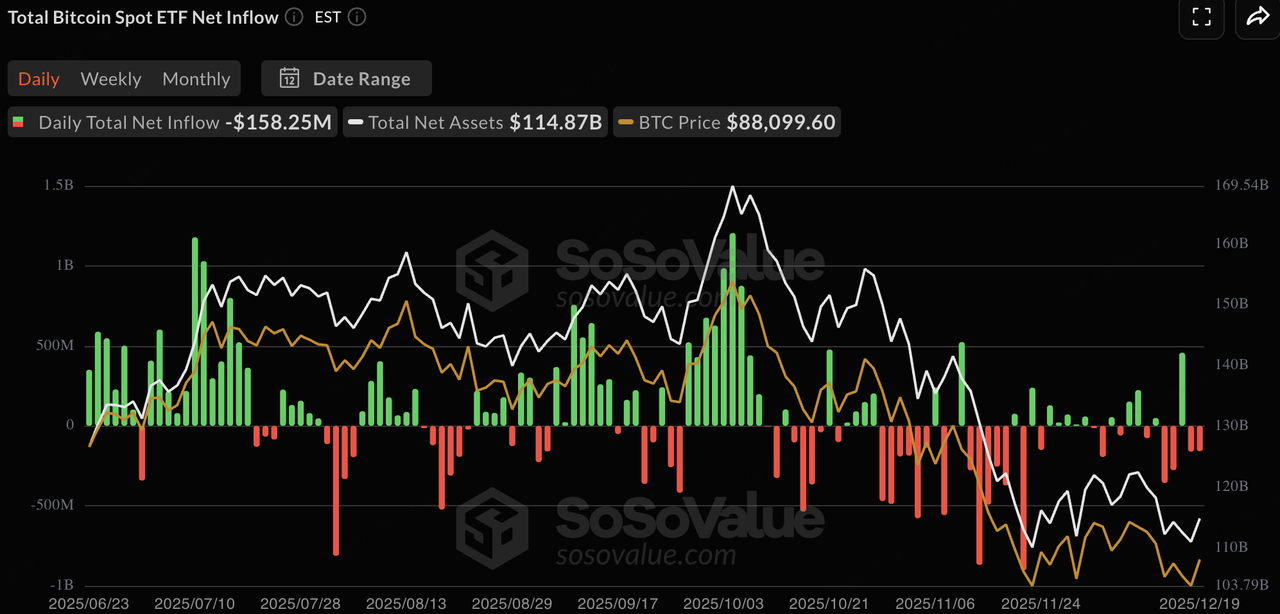

Minggu lalu, ETF kripto spot mencatat arus keluar bersih yang signifikan, menunjukkan bahwa modal institusional tradisional, menghadapi ketidakpastian dari “Super Central Bank Week,” memprioritaskan pengambilan keuntungan dan pengurangan risiko menjelang liburan Natal. ETF spot BTC mencatat arus keluar bersih mingguan sekitar $500 juta, menegaskan sentimen tunggu-lihat dominan di antara institusi di dekat level resistensi $90,000 dan pergeseran dari arus masuk bertahap ke dinamika permainan saham. ETF spot ETH berkinerja lebih lemah, dengan arus keluar bersih mingguan mencapai sekitar $640 juta. Ketika ketidakpastian makro meningkat (kenaikan BOJ + prospek hawkish Fed), institusi cenderung terlebih dahulu mengurangi eksposur pada aset beta tinggi dan likuiditas rendah. Mengingat keuntungan ETH yang relatif kecil dan momentum narasi on-chain dalam siklus ini, aset ini menjadi kandidat yang lebih disukai untuk pengurangan defensif dalam rebalance portofolio akhir tahun, memungkinkan institusi untuk membebaskan uang tunai atau membangun kembali posisi Treasury.

Sumber Data: SoSoValue

Likuiditas on-chain menunjukkan pertumbuhan melambat dalam total penerbitan stablecoin. USDT tetap menjadi sumber utama pasokan tambahan, dengan kapitalisasi pasar sebesar $186,8 miliar, naik 0,27% minggu ke minggu, semakin mengokohkan dominasinya di atas 60%. USDC turun tipis sebesar 1,62%, mencerminkan beberapa rotasi modal. Stablecoin lainnya menunjukkan divergensi yang jelas: varian baru/berbunga seperti RLUSD dan USYC mencatat pertumbuhan positif (+3,19% dan +5,09%, masing-masing), sementara USDe dan DAI terus melakukan deleveraging dengan penurunan sebesar 1,37%-1,85%. Secara khusus, USYC, sebagai stablecoin berbunga, meneruskan hasil Treasury jangka pendek dan repo kepada pemegangnya (berfungsi seperti dana pasar uang on-chain), menawarkan pendapatan pasif sambil mempertahankan pegging mendekati 1:1 USD dan penebusan USDC instan—fitur yang sangat menarik bagi institusi selama rebalance akhir tahun untuk menghindari uang tunai menganggur. Secara keseluruhan, sinyal ringan ini menunjukkan bahwa modal belum sepenuhnya keluar dari pasar kripto tetapi menunggu peluang pasca-liburan.

Sumber Data: DeFiLlama

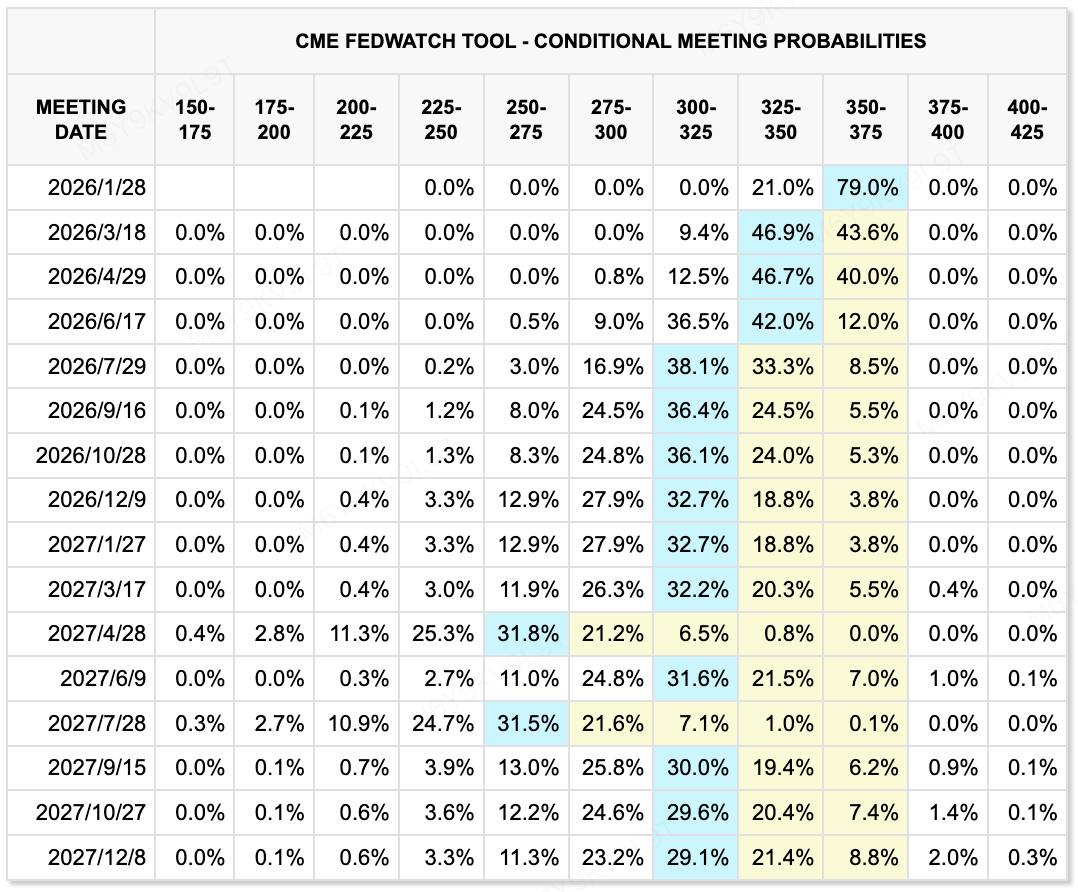

Menurut CME FedWatch Tool, pasar menetapkan probabilitas 79% bahwa Federal Reserve akan mempertahankan suku bunga tidak berubah pada pertemuan Januari. Untuk pertemuan Maret dan April, probabilitas implisit untuk pemotongan tambahan tetap rendah, tanpa penetapan harga yang jelas untuk total pelonggaran sebesar 50bp. Ekspektasi dasar pasar untuk tahun 2025 mengarah pada total pemotongan sebesar 25–50bp sepanjang tahun. Jalur penetapan harga ini mencerminkan penyesuaian yang sedang berlangsung terhadap dinamika inflasi dan prospek pertumbuhan yang lebih luas.

Sumber Data: CME FedWatch Tool

Acara Utama yang Perlu Diperhatikan Minggu Ini:

-

23 Desember: PDB AS Q3 (final), Indeks Kepercayaan Konsumen

-

26 Desember: Rilis risalah rapat Desember Bank of Japan, memberikan petunjuk tentang waktu kenaikan suku bunga pertama pada tahun 2026

Pengamatan Pasar Primer:

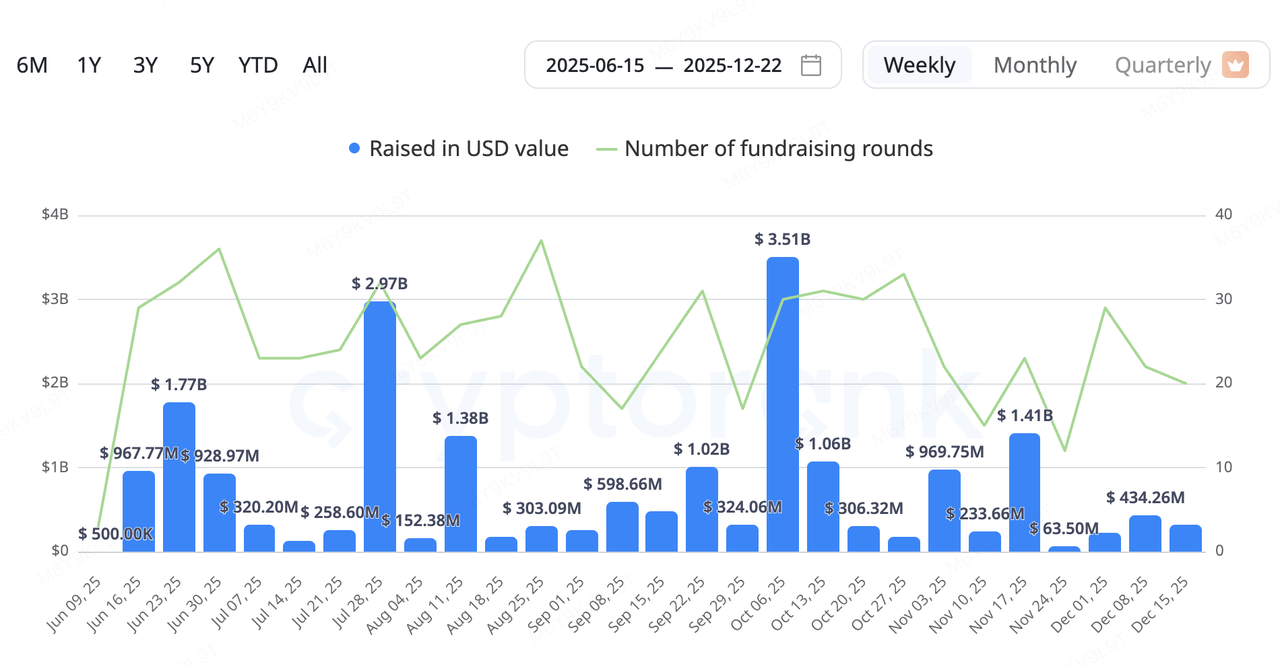

Modal pasar primer terus mendukung proyek-proyek yang berorientasi pada infrastruktur dengan aplikasi dunia nyata yang nyata, dengan pembayaran, DePIN, data, dan proyek terkait AI muncul sebagai area fokus utama. Sektor DePIN dan PayFi sangat aktif. Proyek seperti Fuse (jaringan energi), DAWN (broadband terdesentralisasi), ETHGAS (abstraksi gas Ethereum), dan Speed (lapisan komputasi Bitcoin) mengumumkan putaran pendanaan baru, mencerminkan minat investor yang berkelanjutan pada narasi yang berpusat pada pemetaan sumber daya on-chain ke kapasitas produktif dunia nyata. Secara musiman, putaran tahap akhir (Seri B dan seterusnya) dan investasi strategis menyumbang bagian yang lebih besar dari aktivitas, dengan modal semakin menekankan pada potensi arus kas dibandingkan dengan opsi risiko tinggi tahap awal.

Sumber Data: CryptoRank

-

Fuse Energy (sebelumnya Project Zero): Proyek DePIN berbasis Solana ini mengumumkan putaran pendanaan Seri B sebesar $70 juta yang dipimpin oleh Lowercarbon Capital dan Balderton Capital, dengan valuasi pasca-pendanaan sekitar $5 miliar. Fuse menggunakan model "source-to-socket" yang terintegrasi secara vertikal, membangun fasilitas energi terbarukan dan memasok daya langsung kepada konsumen. Dengan menginternalisasi rantai pasokan dan memperkenalkan penyelesaian serta tata kelola on-chain, Fuse bertujuan menghilangkan ketidakefisienan dalam pasar energi tradisional. Didirikan oleh mantan eksekutif Revolut, proyek ini saat ini melayani sekitar 200.000 rumah tangga di Inggris.

-

DAWN: Dikembangkan oleh tim Andrena, protokol broadband terdesentralisasi DAWN menyelesaikan putaran pendanaan Seri B sebesar $13 juta yang dipimpin oleh Polychain Capital. DAWN memungkinkan pengguna untuk mengoperasikan node perangkat keras khusus ("Black Boxes") guna menyediakan akses broadband dengan imbalan insentif token, memposisikan dirinya sebagai alternatif terdesentralisasi untuk ISP tradisional. Sementara jaringannya dilaporkan mencakup jutaan rumah tangga di beberapa bagian AS, keberlanjutan jangka panjangnya akan bergantung pada tingkat konversi pengguna, biaya perangkat keras, dan kepatuhan regulasi.

RedotPay: Unicorn Baru yang Muncul dalam Pembayaran Berbasis Stablecoin

RedotPay mengumumkan penyelesaian putaran pendanaan Seri B sebesar USD 107 juta yang dipimpin oleh Goodwater Capital, dengan partisipasi dari Pantera Capital, Blockchain Capital, dan Circle Ventures. Putaran tersebut oversubscribed, sehingga total pendanaan yang terkumpul pada tahun 2025 mencapai USD 194 juta, menjadikan perusahaan ini meraih status unicorn.

Alih-alih berfokus pada pengguna crypto-native, RedotPay menargetkan UKM dan pekerja lepas dengan mengintegrasikan penyelesaian berbasis stablecoin dengan jaringan Visa dan Mastercard. Platform ini saat ini mendukung stablecoin utama seperti USDT dan USDC, menawarkan layanan konversi fiat dan penyelesaian merchant. Pendanaan akan digunakan untuk memperluas cakupan lisensi global (termasuk MiCA di UE dan PSA di Singapura), meningkatkan sistem manajemen risiko, dan iterasi produk B2B.

Dari perspektif industri, RedotPay menggambarkan jalur implementasi praktis untuk model PayFi. Dengan mencakup on-ramp stablecoin, penyelesaian, dan antarmuka jaringan kartu, perusahaan ini berupaya mengurangi friksi dalam mengintegrasikan stablecoin ke dalam aliran pembayaran komersial dunia nyata. Dibandingkan dengan solusi pembayaran atau stablecoin satu lapis, kemajuan RedotPay dalam lokalisasi dan eksekusi regulasi di pasar berkembang tertentu memposisikannya untuk menangkap permintaan penyelesaian lintas batas dan pembayaran bergaya "USD-like".

Variabel utama yang perlu dipantau termasuk keberlanjutan pertumbuhan pengguna, implikasi biaya kepatuhan regulasi, dan stabilitas kemitraan dengan penerbit stablecoin utama. Secara keseluruhan, kasus ini mencerminkan bagaimana PayFi yang berfokus pada stablecoin secara bertahap beralih dari validasi konsep menuju penerapan yang layak secara komersial.

3. Sorotan Proyek

Peluncuran Stablecoin Baru: Jalur Berbeda $U dan Risiko Utama

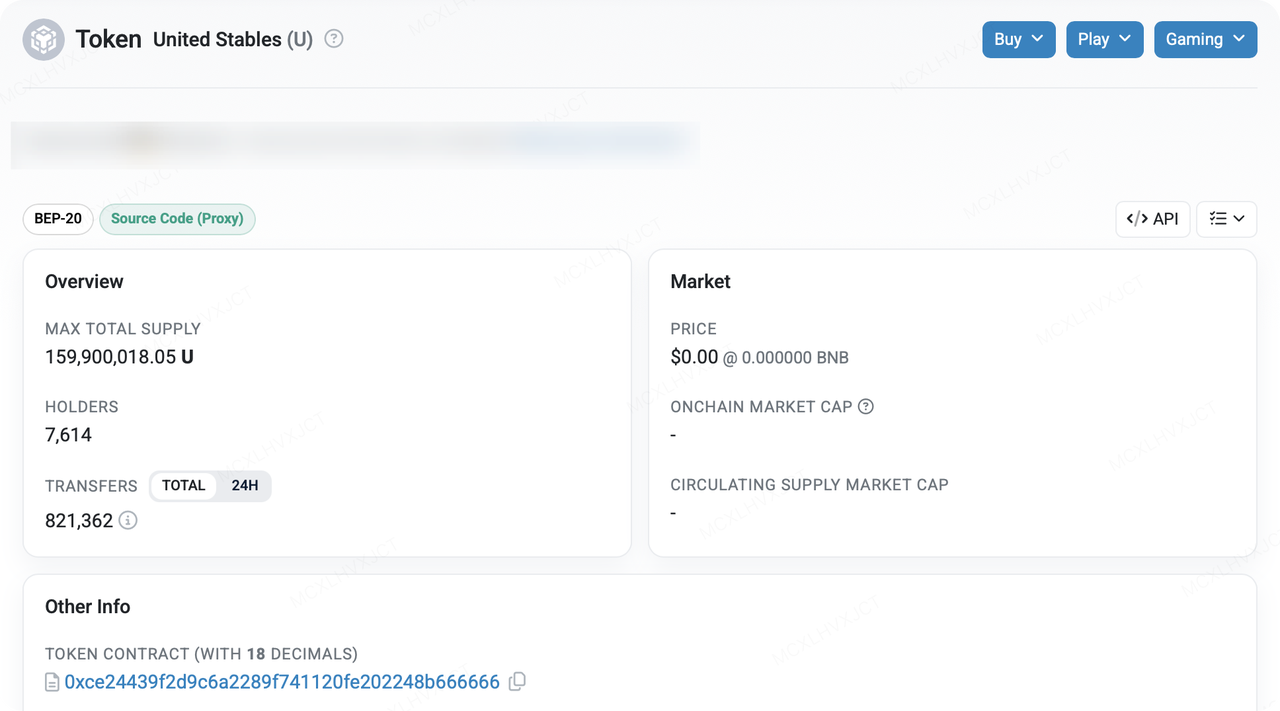

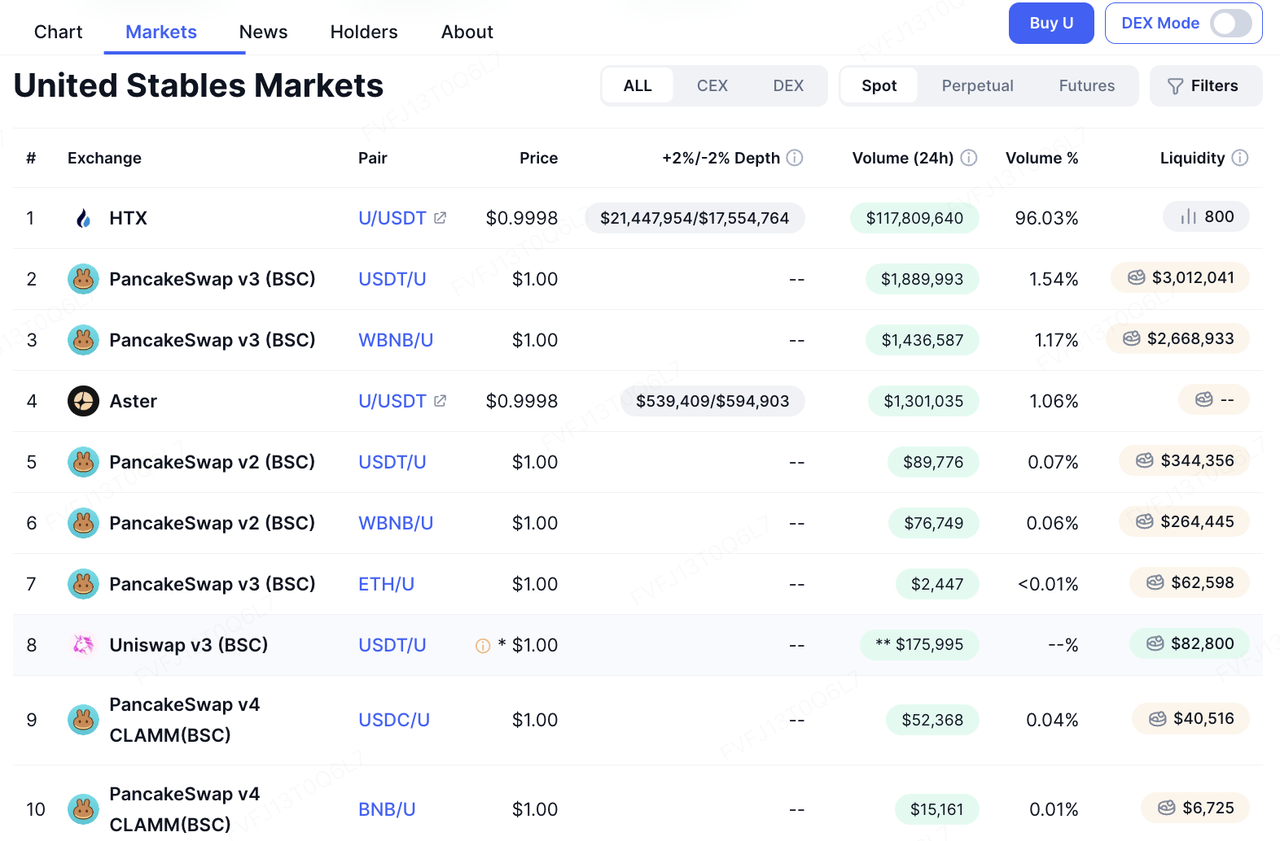

United Stables baru-baru ini meluncurkan stablecoin USD mereka, $U, yang pertama kali diterapkan di BNB Smart Chain dan Ethereum dengan tujuan yang dinyatakan untuk melayani kasus penggunaan modal berkecepatan tinggi seperti perdagangan, DeFi, penyelesaian institusional, dan pembayaran lintas batas. Perhatian awal, bagaimanapun, lebih didorong oleh dua katalis “eksternal” daripada adopsi organik semata: (1) repost cepat CZ di media sosial, yang berfungsi sebagai sinyal kredibilitas, dan (2) dorongan awal agresif tim untuk integrasi dan program likuiditas (dukungan DEX, pinjaman, dompet, dan CEX diluncurkan secara paralel), membuat $U tampak mengikuti buku pedoman peluncuran yang lebih tegas “diluncurkan-dan-segera-dapat-digunakan”.

Data on-chain menunjukkan bahwa pasokan $U berkembang dengan cepat setelah peluncuran. Dalam waktu kurang dari empat hari, BscScan menunjukkan total pasokan maksimum sekitar 159,9 juta token dan sekitar 7.614 alamat yang memegang. Pada saat yang sama, alamat terkait HTX mencakup lebih dari 65% pemegang teratas, dan HTX telah mempromosikan produk hasil yang menawarkan hingga 20% APY. Dalam narasi “skala cepat setelah peluncuran”, tingkat konsentrasi ini tidak jarang terjadi: ini dapat mencerminkan pencetakan institusional awal ditambah pengaturan kustodian/pembuatan pasar, dan juga dapat menjadi produk sampingan dari likuiditas CEX dan program hasil yang menyerap pasokan. Yang dikatakan, bagi pengamat eksternal, konsentrasi secara objektif memperkuat dua kekhawatiran: (1) apakah likuiditas pasar sekunder dan penemuan harga cukup tersebar, dan (2) apakah penebusan dan transparansi cadangan tetap dapat diverifikasi dalam kondisi tertekan.

$U memposisikan dirinya secara berbeda dari model “single-issuer stablecoin,” dengan menekankan pendekatan “inclusive stablecoin reserve” untuk mengagregasi likuiditas daripada bersaing melalui homogenitas murni melawan pendahulu. Dikombinasikan dengan klaim insentif/mekanisme transfer tanpa biaya gas pada BSC dan integrasi DeFi/domisili yang cepat, ini lebih terlihat seperti strategi “membeli pengaruh ekosistem dengan kecepatan distribusi.” Yang penting, pertanyaan utamanya bukan apakah narasi tersebut lebih menarik, tetapi apakah dua hal dapat terus diverifikasi:

-

Apakah komposisi cadangan, pengaturan kustodian, ketentuan penebusan, dan lebih seringnya atestasi pihak ketiga cukup jelas;

-

Apakah kedalaman, slippage, dan kegunaan lintas-venue dari pool likuiditas utama (DEX ↔ lending ↔ CEX) dapat mengikuti pertumbuhan suplai—jika tidak, dapat muncul ketidaksesuaian struktural di mana “suplai meningkat cepat, tetapi kegunaan tertinggal.”

Dari sisi eksekusi, jalur integrasi $U adalah taruhan yang relatif langsung pada “basis aplikasi turnover tinggi” BSC. Integrasi dengan PancakeSwap, Aster, Fourmeme, dan ListaDAO—bersama dukungan dompet dari Binance Wallet, Trust Wallet, dan SafePal, ditambah listing CEX di HTX—memberikan cakupan luas untuk $U di perdagangan, staking/pinjaman, skenario peluncuran meme, dan akses perdagangan terpusat. Yang menarik, Fourmeme telah membuat bagian khusus untuk $U dan mencoba memposisikannya sebagai aset peluncuran utama untuk proyek baru—efektif bersaing untuk peran “unit denominasi” dalam penerbitan primer on-chain dan bootstrapping likuiditas. Jika ketergantungan jalur semacam itu berkembang, permintaan penggunaan nyata $U tidak akan hanya bergantung pada subsidi hasil, tetapi dapat didukung oleh loop internal “launch → trade → market-make → capital recycle.” Namun, juga perlu dicatat bahwa pool likuiditas on-chain $U belum terlalu dalam, dan banyak peserta mungkin masih dalam mode menunggu dan mengamati.

Melihat ke depan, potensi diferensiasi $U terkonsentrasi dalam narasi gabungan “privasi perusahaan + pembayaran dapat diprogram yang berbasis AI.” Jika proyek ini dapat memberikan perlindungan privasi yang lebih kuat tanpa mengorbankan auditabilitas kepatuhan, serta mendorong kapabilitas seperti transfer tanpa gas/berbasis tanda tangan dan pembayaran antar mesin ke lapisan stablecoin, $U mungkin akan lebih selaras dengan kurva permintaan yang muncul seputar “otomasi kas perusahaan dan pembayaran agen AI.” Namun demikian, menghadirkan kapabilitas ini biasanya jauh lebih sulit dibandingkan hanya meluncurkan stablecoin baru. Pada akhirnya, pasar akan memvalidasi tesis ini menggunakan dua kelompok metrik: (1) kegunaan lintas skenario dan retensi (penggunaan nyata dalam pembayaran/penyelesaian/DeFi), dan (2) transparansi dan kredibilitas kepatuhan (frekuensi pengungkapan cadangan, cakupan audit/atestasi, SLA penebusan, dan panduan yang jelas untuk skenario abnormal).

Dari perspektif risiko, struktur cadangan yang “inklusif” mungkin meningkatkan likuiditas pada tingkat portofolio, tetapi juga membuat transmisi risiko menjadi lebih kompleks. Ketika cadangan mencakup beberapa stablecoin dan aset fiat, tindakan kepatuhan, gangguan kustodian, pembekuan aset, atau de-peg yang memengaruhi aset komponen mana pun dapat diperbesar menjadi guncangan kepercayaan yang lebih luas melalui satu kewajiban $U. Kedua, batasan regulasi dan lisensi tetap menjadi ketidakpastian inti: pengungkapan risiko dan kepatuhan di situs web mencakup pernyataan penerapan khusus yurisdiksi (misalnya, status pendaftaran/lisensi di bawah kerangka tertentu), yang menyiratkan bahwa jangkauan klien institusional yang dapat dijangkau dan saluran distribusi yang tersedia dapat berfluktuasi seiring perkembangan regulasi. Akhirnya, jika kedalaman pool on-chain dan likuiditas swap tidak tumbuh secara paralel, pertumbuhan awal lebih mungkin diartikan sebagai “volume yang didorong oleh saluran” daripada “efek jaringan” yang nyata.

Secara keseluruhan, $U terlihat seperti pesaing eksperimental dalam perlombaan stablecoin pasca-BUSD. Keberhasilannya bergantung pada apakah ia dapat menerjemahkan skala pembuatan institusional menjadi penetrasi pembayaran/pembersihan yang berkelanjutan—dan apakah ia dapat memperkuat kepercayaan melalui transparansi dan mekanisme penebusan berbasis aturan. Apakah momentum jangka pendek akan bertahan sangat bergantung pada insentif ekosistem, kegunaan praktis di berbagai venue DeFi utama, dan, yang paling penting, apakah ia dapat mengamankan daya distribusi yang lebih kuat dari platform dan dompet utama untuk membentuk loop “tahan → gunakan → redistribusi” yang tahan lama.

Tentang KuCoin Ventures

KuCoin Ventures adalah cabang investasi terkemuka dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun berdasarkan kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Dengan tujuan untuk berinvestasi dalam proyek-proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja secara erat dengan proyek portofolio sepanjang seluruh siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

DisclaimerInformasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukan merupakan nasihat keuangan atau investasi, penawaran, ajakan, atau jaminan. Kami menolak tanggung jawab atas akurasi, kelengkapan, keandalan, dan kerugian yang diakibatkannya. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus meneliti, menilai secara bijaksana, dan bertanggung jawab sepenuhnya.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.