DTCC akan Meluncurkan Perdagangan Aset Dunia Nyata yang Ditokenisasi pada Juli 2026: Saham, ETF, dan Surat Berharga AS Masuk Ke Blockchain

2026/05/05 16:18:02

Pengantar

Apa yang terjadi ketika tulang punggung pasar modal Amerika — sebuah lembaga yang menyimpan aset senilai $114 triliun dan memproses $4,7 kuadriliun dalam transaksi sekuritas setiap tahun — memutuskan untuk meletakkan aset dunia nyata di atas blockchain? Berdasarkan pengumuman DTCC pada Mei 2026, masa depan itu datang lebih cepat dari yang diharapkan sebagian besar peserta pasar.

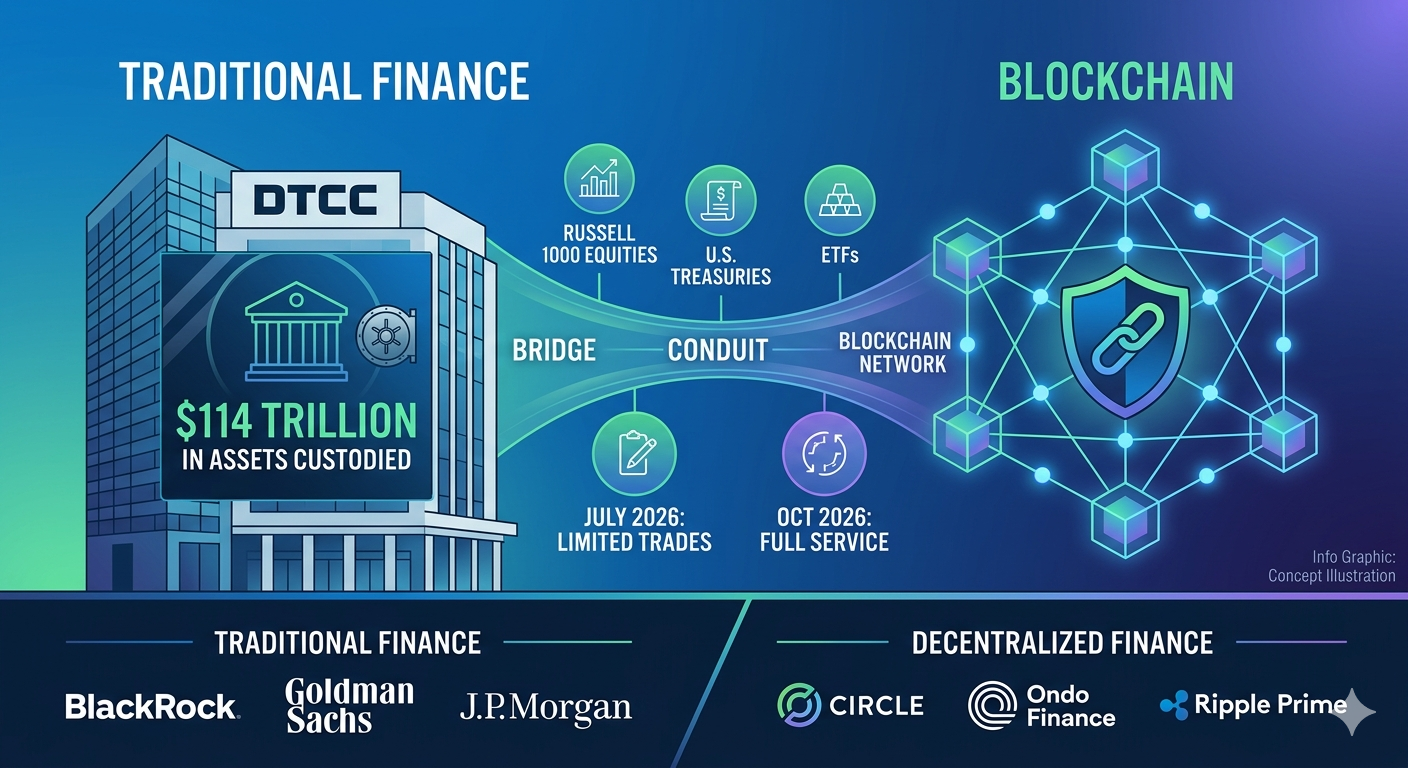

DTCC mengumumkan pada 4 Mei 2026 bahwa mereka akan memulai perdagangan produksi terbatas untuk aset dunia nyata yang ditokenisasi pada Juli 2026, dengan peluncuran layanan penuh pada Oktober 2026. Inisiatif ini menggabungkan lebih dari 50 perusahaan yang mencakup keuangan tradisional dan keuangan terdesentralisasi — termasuk BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance, dan Ripple Prime — untuk membuktikan bahwa sekuritas yang ditokenisasi dapat beroperasi pada skala sistemik tanpa mengorbankan perlindungan investor.

Apa Itu Layanan Tokenisasi DTCC dan Kapan Diluncurkan?

Layanan tokenisasi DTCC akan diluncurkan dalam dua tahap — perdagangan produksi terbatas pada Juli 2026 dan peluncuran penuh layanan pada Oktober 2026 — membawa representasi tertokenisasi dari sekuritas dunia nyata ke dalam infrastruktur yang sama yang mendasari pasar modal AS saat ini. Layanan ini dibangun di atas rangkaian platform ComposerX DTCC dan bertujuan pada aset yang sudah dipegang dalam kepemilikan DTC, artinya institusi ini tidak menciptakan pasar paralel, tetapi mendigitalkan sekuritas yang sudah mengalir melalui sistemnya.

Jadwal Peluncuran Dua Tahap

Peluncuran Juli 2026 menandai dimulainya perdagangan produksi terbatas untuk aset dunia nyata yang ditokenisasi. Dalam konteks ini, "terbatas" berarti DTCC akan menguji alur kerja operasional dan teknis dalam lingkungan produksi menggunakan data nyata dan aset nyata, bukan skenario simulasi. Kelompok Kerja Industri — yang terdiri dari lebih dari 50 perusahaan — akan berkolaborasi dengan DTCC untuk membuktikan interoperabilitas di berbagai blockchain dan memvalidasi bahwa hak yang ditokenisasi dapat bergerak dengan aman di antara dompet yang diizinkan.

Peluncuran layanan penuh pada Oktober 2026 mewakili transisi dari pengujian pilot ke kesiapan operasional. Pada tanggal tersebut, Peserta DTC akan dapat memilih pencatatan berbasis token untuk sekuritas yang memenuhi syarat sebagai opsi layanan standar. DTCC menekankan bahwa versi dasar awal yang diluncurkan pada Juli dan diperluas pada Oktober sengaja dibatasi, dengan fungsi tambahan yang direncanakan untuk rilis mendatang setelah konsultasi lebih lanjut dengan staf SEC.

DTCC membangun layanan ini di atas rangkaian platform ComposerX, yang menyediakan fondasi teknologi untuk integrasi ledger terdistribusi ke dalam infrastruktur pasca-perdagangan yang sudah ada. ComposerX memungkinkan DTC untuk menambahkan fungsi blockchain ke sistem pencatatan terpusatnya tanpa memerlukan peserta pasar untuk meninggalkan alur kerja operasional mereka saat ini.

Mengapa Posisi Infrastruktur DTCC Penting

DTC saat ini menyimpan aset senilai lebih dari $114 triliun, menurut pengumuman DTCC pada Mei 2026. Lembaga ini memproses sekitar $4,7 kuadriliun dalam transaksi sekuritas setiap tahun. Angka-angka ini menunjukkan mengapa masuknya DTCC ke dalam tokenisasi berbeda secara mendasar dari layanan tokenisasi tingkat penerbit yang lebih kecil: DTCC beroperasi di tingkat infrastruktur pasca-perdagangan inti, tempat sebagian besar catatan kepemilikan ekuitas dan pendapatan tetap AS sudah berada.

Berbeda dengan platform tokenisasi yang bekerja sama dengan penerbit individu untuk menciptakan sekuritas digital baru, DTCC menciptakan representasi digital dari sekuritas yang sudah ada dalam kepemilikanannya. Perbedaan ini sangat penting karena kerangka hukum yang ada, perlindungan investor, dan hubungan penyelesaian tetap utuh.

Brian Steele, Direktur Utama DTCC dan Presiden Layanan Clearing & Sekuritas, menyatakan dalam pengumuman Mei 2026: "Layanan tokenisasi DTC dirancang untuk memberikan skala sistemik di mana likuiditas mendalam sudah ada." Kutipan ini menangkap alasan strategis — DTCC tidak berusaha membangun likuiditas dari awal, tetapi justru membuka likuiditas yang sudah ada dalam infrastruktur miliknya dengan menambahkan kemampuan transfer on-chain yang dapat diprogram.

Aset-aset dunia nyata mana yang akan pertama kali ditokenisasi oleh DTCC?

DTCC pada awalnya akan menerbitkan token untuk sejumlah aset highly liquid yang ditentukan, termasuk komponen Russell 1000, ETF yang melacak indeks utama, dan T-bill, obligasi, dan note AS — semuanya didukung oleh hak klaim, perlindungan investor, dan hak kepemilikan yang sama dengan versi tradisionalnya. Pemilihan aset mencerminkan pendekatan konservatif DTCC: mulai dari sekuritas paling likuid, paling banyak dimiliki, dan paling penting secara sistematis sebelum mempertimbangkan ekspansi.

Ekuitas dan ETF yang ditokenisasi

Konstituen Russell 1000 — 1.000 perusahaan AS terbesar berdasarkan kapitalisasi pasar — akan menjadi salah satu ekuitas pertama yang tersedia dalam bentuk ter-tokenisasi. Saham-saham ini mewakili kumpulan large-cap inti yang diperdagangkan institusi setiap hari, dan keikutsertaannya memastikan bahwa layanan tokenisasi menangani volume perdagangan yang signifikan sejak hari pertama.

ETF yang melacak indeks saham utama AS juga akan dimasukkan dalam kumpulan aset awal. ETF sangat cocok untuk tokenisasi karena sudah terstruktur sebagai alat penghimpun dengan proses penciptaan dan penebusan yang standar. ETF yang ditokenisasi dapat memungkinkan operasi pasar primer yang lebih efisien dan penyelesaian unit penciptaan yang lebih cepat.

Semua aset yang ditokenisasi memberikan "hak, perlindungan investor, dan hak kepemilikan yang sama" seperti aset yang dipegang dalam bentuk tradisional, berdasarkan deskripsi layanan DTCC. Perlindungan ini didukung oleh kerangka ketahanan DTC yang ada, termasuk statusnya sebagai lembaga clearing yang tercakup di bawah pengawasan SEC dan kepatuhannya terhadap Regulasi SCI untuk integritas sistem.

Sekuritas Pemerintah AS di Blockchain

Sertifikat utang AS, obligasi, dan surat berharga termasuk dalam cakupan tokenisasi awal. Pemasukan Treasury sangat signifikan mengingat pertumbuhan pesat pasar utang pemerintah yang ditokenisasi. Menurut data RWA.xyz yang dikutip dalam laporan Mei 2026, saham yang ditokenisasi tumbuh dari $375,4 juta pada Mei 2025 menjadi sekitar $1,21 miliar pada Mei 2026, menunjukkan permintaan institusional yang cepat terhadap eksposur on-chain terhadap aset tradisional.

Ondo Finance, peserta dalam Kelompok Kerja Industri DTCC, mengoperasikan USDY — produk imbal hasil senilai sekitar $2 miliar yang didukung oleh Treasury jangka pendek. Treasury yang ditokenisasi oleh DTC dapat menyediakan jaminan yang dapat diverifikasi di rantai untuk produk seperti USDY, berpotensi mengurangi risiko lawan dan meningkatkan transparansi dalam rantai pasokan Treasury yang ditokenisasi.

Bagaimana Cara Kerja Layanan Tokenisasi DTC?

Layanan tokenisasi DTC menciptakan representasi digital — disebut hak yang ditokenisasi — dari sekuritas yang sudah ada dan disimpan dalam kendali DTC, memungkinkan hak-hak tersebut berpindah antar dompet terdaftar di blockchain yang disetujui tanpa mengubah struktur kepemilikan hukum atau perlindungan investor yang mendasarinya. Layanan ini tidak menciptakan sekuritas baru atau mengubah karakterisasi hukum dari aset yang sudah ada. Sebaliknya, layanan ini menyediakan lapisan teknologi alternatif untuk mencatat dan mentransfer catatan kepemilikan.

Hak yang Ditokenisasi vs. Pencatatan Buku Tradisional

Aset dasar tetap berada dalam penitipan DTC setiap saat. Efek tetap terdaftar atas nama Cede & Co., entitas nominee DTC, sama seperti saat ini. Model kepemilikan tidak langsung dan karakterisasi hukum di bawah Pasal 8 UCC dipertahankan persis seperti yang ada dalam sistem pencatatan buku tradisional.

Token itu sendiri BUKAN sekuritas dan BUKAN hak atas sekuritas berdasarkan hukum sekuritas federal. Token berfungsi sebagai metode alternatif untuk memberikan instruksi kepada DTC agar mencatat dan mentransfer hak atas sekuritas di buku resmi DTC. Ketika Peserta DTC memindahkan hak yang ditokenisasi antar dompet, transaksi blockchain berfungsi sebagai instruksi kepada DTC untuk memperbarui catatan terpusatnya secara sesuai.

Peserta DTC dapat memilih untuk mencatat hak keamanan menggunakan teknologi buku besar terdistribusi daripada secara eksklusif melalui buku besar entri terpusat DTC. Model opsi ini memastikan bahwa tidak ada perusahaan yang dipaksa untuk mengadopsi pencatatan berbasis blockchain sampai siap secara operasional dan teknologis.

Blockchain yang Disetujui dan Kontrol Keamanan

Hanya Peserta DTC — terutama broker-dealer dan entitas perbankan tertentu — yang dapat mendaftarkan dompet dengan DTC. Versi dasar awal membatasi transfer hanya ke alamat dompet yang terdaftar (dalam daftar putih). Tidak diperbolehkan transfer ke dompet yang tidak ada dalam daftar putih, sehingga menghilangkan risiko transfer yang tidak sah atau anonim.

Semua dompet diskrining untuk kepatuhan OFAC sebelum diaktifkan dan tunduk pada pemantauan sanksi berkelanjutan. DTC mempertahankan kunci override untuk tujuan keamanan, memastikan bahwa institusi dapat melakukan intervensi jika diperlukan untuk mencegah transaksi yang tidak sah.

Versi dasar awal tidak mencakup jaminan atau nilai penyelesaian. Versi ini dirancang sebagai lapisan infrastruktur pencatatan dan transfer, dengan fungsi penyelesaian dan jaminan direncanakan untuk rilis mendatang. DTCC telah berkomitmen untuk hanya menggunakan teknologi yang disetujui dan infrastruktur yang tangguh yang memenuhi standarnya sebagai utilitas pasar keuangan yang secara sistemik penting.

Apa Manfaat Pasar yang Akan Diberikan oleh Sekuritas Ter-tokenisasi?

Sekuritas tertokenisasi diharapkan memberikan siklus penyelesaian yang lebih cepat, pengurangan risiko mitra transaksi, akses pasar 24/7, fungsionalitas aset yang dapat diprogram melalui kontrak pintar, dan kolam likuiditas baru — semuanya sambil mempertahankan perlindungan investor yang sama seperti sekuritas tradisional. Manfaat-manfaat ini dirasakan oleh seluruh peserta pasar, dari pedagang institusional hingga investor ritel, meskipun dampak jangka pendek akan paling terlihat dalam alur kerja institusional.

Penyelesaian Lebih Cepat dan Efisiensi Modal

Standar AS saat ini adalah penyelesaian T+1 untuk sebagian besar transaksi ekuitas. Tokenisasi memungkinkan potensi penyelesaian T+0 (instan) karena transfer berbasis blockchain dapat diselesaikan dalam hitungan menit, bukan menunggu pemrosesan batch akhir hari. Percepatan ini penting karena penyelesaian yang lebih cepat mengurangi jendela di mana gagal bayar pihak lawan dapat menyebabkan transaksi tidak terselesaikan.

Mobilitas jaminan lintas yurisdiksi dan zona waktu menjadi mungkin tanpa memperhatikan jam perdagangan standar. Sebuah bank di Singapura dapat memindahkan jaminan Treasury yang ditokenisasi ke afiliasi di AS di luar jam pasar AS, meningkatkan efisiensi pemanfaatan modal. Bank dan broker-dealer dapat mengurangi cadangan modal yang dipegang untuk menghadapi risiko penyelesaian, berpotensi melepaskan miliaran dolar modal regulasi.

Pendanaan akun just-in-time menjadi mungkin ketika transfer diselesaikan secara instan, bukan semalam. Pengurangan risiko counterparty memberikan manfaat bagi seluruh pasar dengan menurunkan eksposur sistemik terhadap rantai default selama periode tekanan pasar.

Programmabilitas dan Akses Pasar Baru

Fungsi yang didukung kontrak pintar memungkinkan transfer dan alokasi yang dapat diprogram. Misalnya, program reinvestasi dividen dapat dijalankan secara otomatis setelah distribusi dividen, atau respons tindakan korporat dapat diprogram sebelumnya berdasarkan preferensi pemegang. Otomatisasi ini mengurangi pemrosesan manual dan risiko operasional.

Potensi perdagangan 24/7 di luar jam pasar standar membuka modali perdagangan baru. Meskipun layanan DTCC awal tidak secara langsung merupakan tempat perdagangan, hak atas tokenisasi yang mendasarinya dapat mendukung perdagangan sepanjang waktu di platform yang disetujui. Desentralisasi memungkinkan peserta pasar untuk mengakses aset secara lebih langsung, berpindah peer-to-peer antara peserta yang terdaftar sambil tetap mempertahankan integritas pencatatan DTC. Nadine Chakar, Direktur Manajer DTCC dan Kepala Global Aset Digital, menyatakan dalam pengumuman Mei 2026: "Tokenisasi merupakan langkah penting dan kritis menuju pembangunan infrastruktur digital masa depan. DTCC berkomitmen untuk tetap berada di garis depan inovasi dan mempromosikan ekosistem Web3 yang dapat diskalakan, interoperabel, dan terkelola risikonya yang memanfaatkan kekuatan teknologi buku besar digital dan memberikan nilai nyata bagi industri." Kedua NYSE dan Nasdaq telah mengumumkan rencana untuk mendukung perdagangan tertokenisasi, menunjukkan bahwa infrastruktur perdagangan akan berkembang seiring kemampuan tokenisasi pasca-perdagangan DTCC.

Cara Mengeksekusi Perdagangan Aset Dunia Nyata yang Ditokenisasi di KuCoin

KuCoin memberikan pengguna akses terhadap tren tokenisasi RWA melalui perdagangan token kripto yang didukung oleh aset dunia nyata dan proyek RWA asli, menempatkan para pedagang di persimpangan keuangan tradisional dan inovasi blockchain. Sebagai layanan tokenisasi DTCC menjembatani TradFi dan DeFi, platform kripto seperti KuCoin menyediakan akses awal ke token dan proyek terkait RWA yang akan mendapat manfaat dari adopsi massal aset di blockchain.

Pengguna dapat membuat akun KuCoin untuk menjelajahi RWA tokens, melacak perkembangan tokenisasi, dan mengakses pasangan perdagangan yang terkait dengan tren aset dunia nyata. Platform ini mencantumkan token dari proyek-proyek yang membangun infrastruktur tertokenisasi untuk ekuitas, pendapatan tetap, dan aset alternatif — memberikan para pedagang pandangan langsung terhadap konvergensi Wall Street dan teknologi blockchain. Entah Anda mencari diversifikasi ke dalam token yang didukung RWA atau memantau bagaimana tokenisasi aset tradisional memengaruhi pasar kripto, KuCoin menyediakan alat dan likuiditas untuk berpartisipasi dalam perubahan struktural ini.

Pengguna baru kini dapat daftar di KuCoin dan dapatkan hingga 11.000 USDT dalam Hadiah Pengguna Baru.

Kesimpulan

Jadwal DTCC pada Juli dan Oktober 2026 menandai adopsi institusional bersejarah teknologi blockchain di pasar keuangan. Inisiatif ini menggabungkan Kelompok Kerja Industri yang terdiri dari 50 perusahaan, mulai dari BlackRock dan Goldman Sachs di sisi tradisional hingga Circle, Ondo Finance, dan Ripple Prime di sisi kripto-natif — menunjukkan bahwa dinding antara TradFi dan DeFi sedang menghilang pada tingkat infrastruktur.

Surat tindakan tidak yang dikeluarkan SEC pada Desember 2025 menyediakan kerangka regulasi tiga tahun yang memberikan kepercayaan kepada peserta untuk membangun dan menerapkan. Cakupan aset awal — saham Russell 1000, ETF utama, dan obligasi pemerintah AS — mewakili segmen paling likuid dan secara sistemik penting dari pasar modal AS. Manfaat inti termasuk likuiditas yang ditingkatkan, transparansi yang lebih besar, dan efisiensi operasional akan disampaikan sambil tetap mempertahankan perlindungan investor yang telah menjadi dasar penyimpanan DTC selama puluhan tahun.

Ini bukan eksperimen spekulatif. Ini adalah peningkatan struktural terhadap saluran yang memindahkan $4,7 kuadriliun dalam transaksi setiap tahun. Seiring mulainya aliran hak yang ditokenisasi melalui infrastruktur ComposerX DTCC pada Juli 2026, pasar akan menyaksikan fase pertama dari transformasi bertahap bertahun-tahun dalam cara sekuritas dicatat, ditransfer, dan diselesaikan. Blockchain tidak menggantikan Wall Street — ia menjadi bagian darinya.

FAQ

Apa perbedaan antara aset ter-tokenisasi DTCC dan token kripto seperti stablecoin?

Aset tertokenisasi DTCC adalah representasi digital dari sekuritas yang sudah ada, yang tetap berada dalam kendali DTC dengan perlindungan hukum dan hak kepemilikan yang identik, sedangkan stablecoin adalah aset digital mandiri yang biasanya didukung oleh kas atau setara kas. Token DTCC memperoleh nilainya langsung dari sekuritas dasar yang dipegang dalam penitipan tradisional dan berfungsi sebagai metode pencatatan alternatif, bukan instrumen baru. Stablecoin berfungsi sebagai token pembayaran atau instrumen penyimpan nilai, sementara hak tertokenisasi DTCC adalah alat infrastruktur untuk memindahkan catatan kepemilikan atas sekuritas yang sudah ada.

Apakah investor perorangan dapat secara langsung memegang sekuritas ter-tokenisasi DTCC di dompet pribadi?

Pada fase awal, hanya Peserta DTC — terutama broker-dealer yang terdaftar di SEC dan entitas perbankan tertentu — yang dapat mendaftarkan dompet yang di-whitelist. Akses investor individu bergantung pada kesepakatan masa depan antara broker-dealer dan pelanggan mereka. DTC menganggap pemegang dompet sebagai pemegang hak, sehingga akses ritel akan ditentukan oleh bagaimana perusahaan yang berpartisipasi merancang layanan klien mereka. Broker-dealer investor ritel dapat menawarkan akses ke sekuritas tertokenisasi melalui infrastruktur dompet milik broker itu sendiri, tetapi dompet self-custody pribadi di luar ekosistem peserta DTC tidak didukung.

Blockchain mana yang akan digunakan DTCC untuk sekuritas yang ditokenisasi?

DTCC belum mengungkapkan secara publik daftar lengkap blockchain yang disetujui, tetapi surat tanpa tindakan SEC memberikan otorisasi untuk tokenisasi pada blockchain publik dan private-permissioned yang memenuhi persyaratan teknologi dan keamanan DTC. Kelompok Kerja Industri sedang menguji interoperabilitas di berbagai blockchain, menunjukkan pendekatan multi-chain daripada bergantung pada satu jaringan saja. Standar keamanan DTC — termasuk dompet yang di-whitelist, pemindaian OFAC, dan kemampuan kunci override — akan berlaku terlepas dari teknologi blockchain dasar yang digunakan.

Bagaimana tokenisasi DTCC berbeda dari saham yang ditokenisasi yang ditawarkan oleh platform kripto?

Sekuritas ter-tokenisasi DTCC membawa hak kepemilikan penuh dan perlindungan penitipan DTC karena aset dasar tidak pernah keluar dari infrastruktur DTC. Beberapa penawaran platform kripto yang ada, seperti xStocks atau Ondo Global Markets, disusun sebagai pinjaman yang dijamin oleh saham, bukan representasi kepemilikan langsung. Model DTCC mempertahankan model kepemilikan tidak langsung dan karakterisasi UCC Pasal 8 tanpa perubahan. Investor dalam sekuritas ter-tokenisasi DTCC menerima dividen, hak suara, dan perlindungan kebangkrutan yang sama seperti pemegang saham pencatatan buku tradisional.

Apa risiko yang harus dipertimbangkan investor terkait sekuritas ter-tokenisasi?

Risiko utama mencakup risiko teknologi dari infrastruktur blockchain, termasuk kerentanan kontrak pintar atau gangguan jaringan. Cakupan aset awal terbatas pada konstituen Russell 1000 dan ETF pilihan, sehingga manfaat diversifikasi terbatas selama fase uji coba. Kemampuan transfer dompet terbatas pada alamat terdaftar, yang dapat mengurangi likuiditas dibandingkan pasar token yang sepenuhnya terbuka. Ketidakpastian masih ada mengenai jalur regulasi pasca-uji coba selama tiga tahun — surat tanpa tindakan SEC berakhir setelah tiga tahun, dan kerangka regulasi permanen belum ditetapkan. Likuiditas pasar sekunder untuk versi tertokenisasi pada skala yang dioperasikan DTCC tetap menjadi pertimbangan, karena layanan ini diluncurkan tanpa fungsi jaminan atau nilai penyelesaian terintegrasi dalam versi dasar awalnya.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.