Laporan Mingguan KuCoin Ventures: Reli Kejayaan pada Logam Mulia, Evolusi Pembayaran Stablecoin, dan Kembalinya Nilai ke Protokol DeFi

2025/12/29 18:00:03

1. Sorotan Pasar Mingguan

Pembayaran Stablecoin Mempercepat Menuju “Produktifikasi”: Skala Transfer, On-ramp Merchant, dan Jalur Kepatuhan Harus Berkembang Secara Paralel

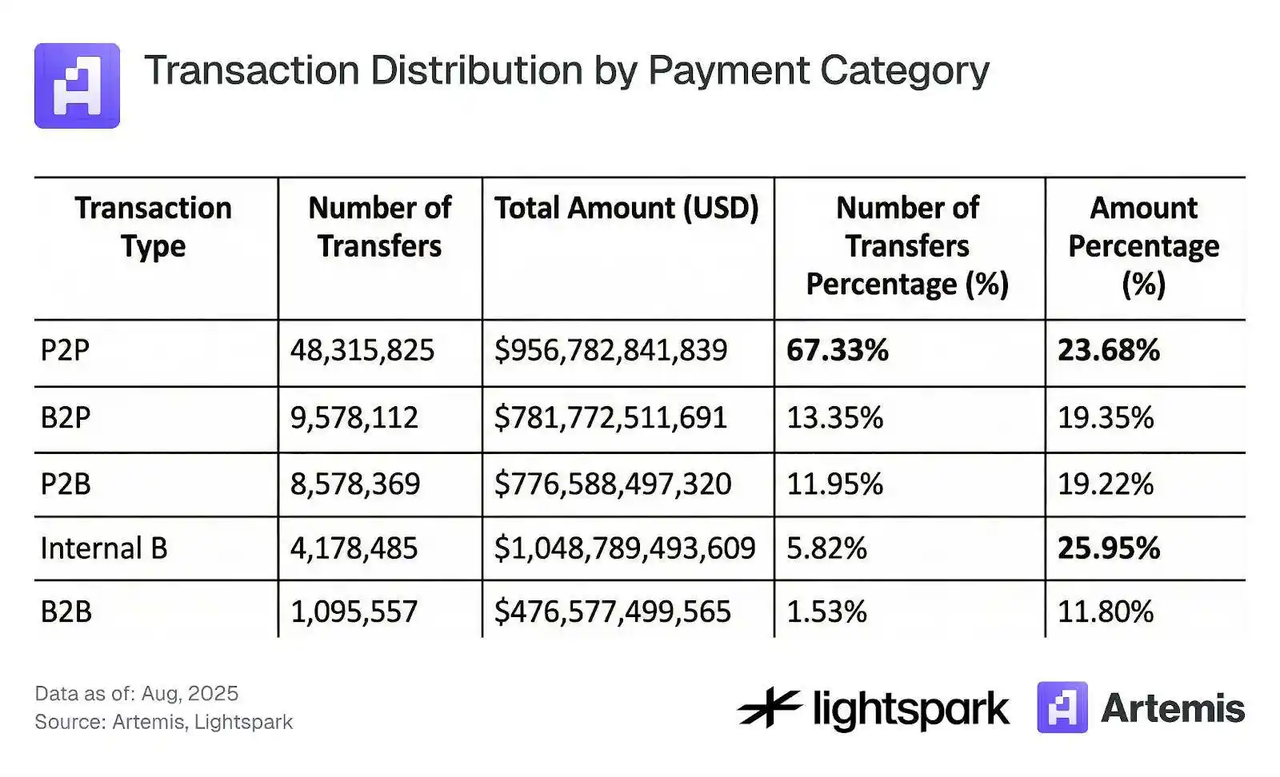

Pembayaran stablecoin tetap menjadi topik yang banyak dibahas. DalamPembayaran Stablecoin dari Dasar, Artemis menawarkan perspektif yang lebih dekat dengan “struktur operasional nyata”: aktivitas “pembayaran/transfer” stablecoin telah mendekati sekitar setengah dari total volume transaksi stablecoin, namun organisasi aliran ini masih sangat bergantung pada sejumlah kecil institusi hub. Laporan menunjukkan bahwa 1.000 alamat teratas mencakup sekitar 84%–85% dari total nilai transfer; sementara transfer P2P mewakili pangsa yang lebih tinggi berdasarkan jumlah transaksi (sekitar 67%), mereka hanya berkontribusi sekitar 24% berdasarkan nilai.

Sumber Data: Artemis, Lightspark

Struktur pembayaran yang “terkonsentrasi pada hub” ini tidak meniadakan kemajuan adopsi—sebaliknya, ini selaras dengan jalur khas ekspansi infrastruktur awal. Aliran tiket besar dan penyelesaian frekuensi tinggi sering kali terkonsentrasi pertama kali di sejumlah hub yang terbatas (exchange, agregator pembayaran, dompet treasury institusional dan dompet penyelesaian) sebelum menyebar ke lapisan ritel yang lebih terdistribusi. Akibatnya, menilai pembayaran stablecoin tidak boleh hanya bergantung pada jumlah transaksi; ini juga harus melacak struktur pihak lawan, distribusi ukuran transfer rata-rata, dan apakah penggunaan di sisi merchant menunjukkan pembelian berulang yang berkelanjutan dan retensi penyelesaian.

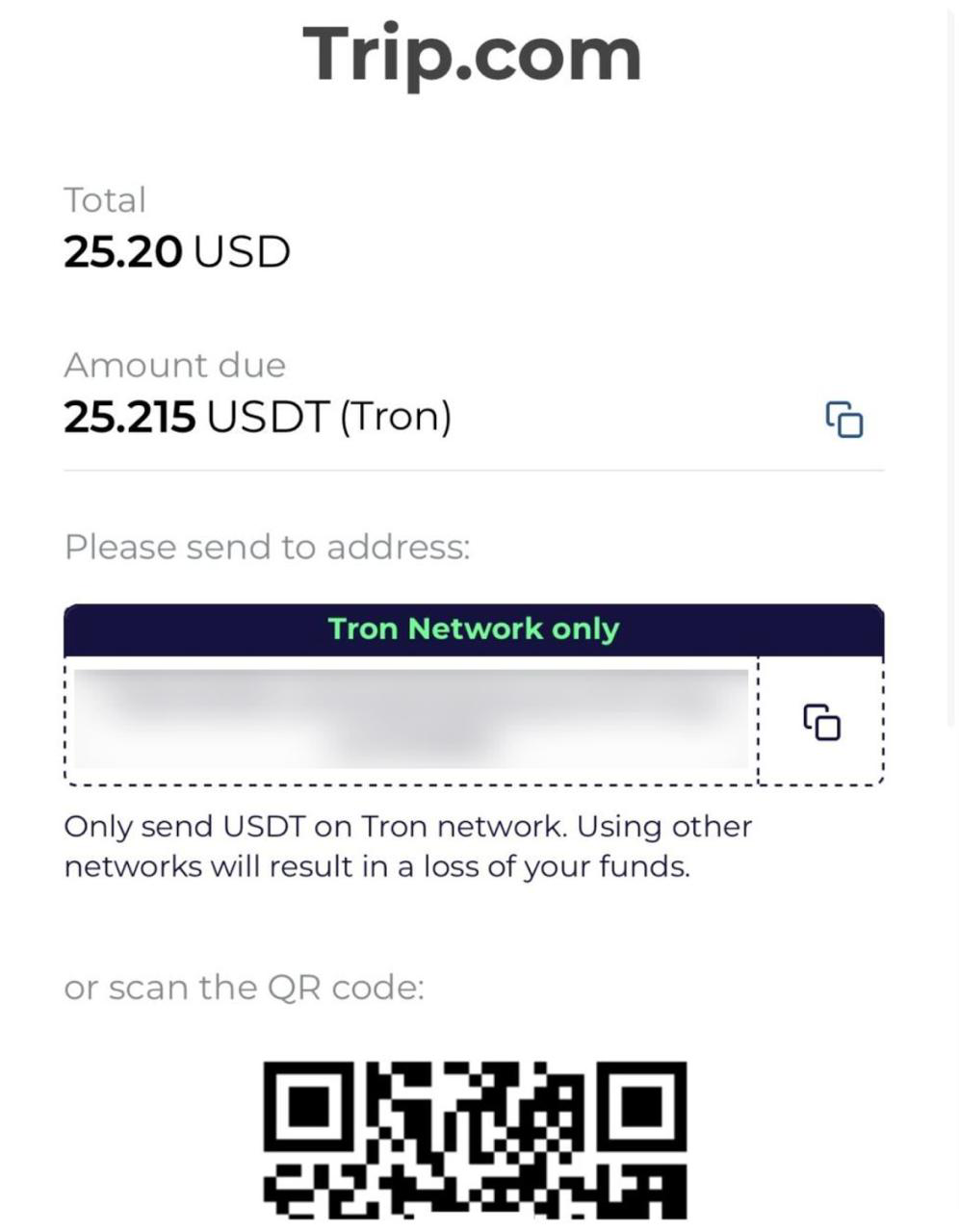

Dari perspektif "merchant entry-point", layanan perjalanan dan lintas negara termasuk kategori paling sederhana untuk pembayaran stablecoin. Baru-baru ini, beberapa media industri melaporkan bahwa Trip.com telah memperkenalkan opsi pembayaran stablecoin seperti USDT dan USDC, dengan pemrosesan pembayaran didukung oleh penyedia pembayaran kripto berlisensi. Signifikansi kemitraan semacam ini adalah menggeser stablecoin dari "penyelesaian on-chain" menjadi "opsi metode pembayaran dalam skenario konsumen," khususnya untuk pengguna lintas negara yang menghadapi perbedaan cakupan jaringan kartu, friksi FX, dan kendala kecepatan penyelesaian. Untuk pembayaran stablecoin, siklus makro dan sentimen pasar membentuk "mengapa menggunakannya sekarang," sementara cakupan merchant, tingkat keberhasilan pembayaran, penanganan pengembalian dana/chargeback, dan struktur biaya menentukan "apakah itu dapat digunakan secara berkelanjutan dari waktu ke waktu."

Sumber Data: Foresight News

Skenario pembayaran stablecoin lainnya yang menarik perhatian meningkat adalah kartu debit kripto. Nilai intinya adalah mengonversi "saldo stablecoin" menjadi kemampuan pembayaran yang bekerja di jaringan penerimaan sehari-hari, dengan keuntungan biasanya tercermin dalam pengalaman pembayaran lintas negara, friksi FX, dan kompatibilitas penerimaan. Pada saat yang sama, diskusi tentang "U-cards" menyoroti kenyataan utama: ekspansi berkelanjutan pada akhirnya bergantung pada jalur kepatuhan yang jelas, batasan kepatuhan penerbitan dan jaringan clearing kartu, serta persyaratan regulasi di berbagai yurisdiksi terkait atribut dana dan jalur fiat on/off-ramp. Peredaran kembali secara luas dari liputan Caixin baru-baru ini juga menegaskan bahwa pasar semakin meningkatkan bobot pada variabel tingkat kedua di luar "kemampuan produk": keberlanjutan kepatuhan.

Secara lebih luas, jaringan pembayaran tradisional dan sistem perbankan juga membawa stablecoin ke dalam kerangka "infrastruktur penyelesaian." Sebagai contoh, kemajuan Visa dalam penyelesaian stablecoin telah diinterpretasikan oleh beberapa media sebagai mempercepat imajinasi produk bank tentang penyelesaian 7×24 dan orkestrasi likuiditas lintas negara. Nilai sinyal ini bukanlah peningkatan sentimen jangka pendek, melainkan gambaran yang lebih jelas tentang "siapa yang berpartisipasi secara patuh": bank dan institusi berlisensi menangani akun dan kepatuhan; jaringan pembayaran menyediakan aturan penerimaan dan clearing; stablecoin on-chain berfungsi sebagai lapisan penyelesaian yang dapat diprogram.

Akhirnya, agar pembayaran stablecoin berkembang dari “skala yang digerakkan oleh hub” menjadi “adopsi terdistribusi yang lebih luas,” tiga jalur harus maju bersama: (1) dekonsentrasi struktur aliran secara bertahap (lebih banyak aktivitas menerima/mengirim dari pedagang dan individu sejati, daripada sirkulasi internal dalam beberapa dompet institusional), (2) ekspansi berkelanjutan dari pedagang dan produk on-ramp (lebih banyak konsumsi frekuensi tinggi dan skenario layanan lintas batas), dan (3) jalur kepatuhan yang lebih jelas (perizinan, kontrol risiko, on/off-ramp rails, dan mekanisme penanganan sengketa yang dapat diterima oleh sistem arus utama). Ketika ketiga jalur ini saling memperkuat, pembayaran stablecoin kemungkinan besar akan bergerak melampaui fenomena “skala fase” dan menjadi infrastruktur pembayaran yang tahan lama.

2. Sinyal Pasar Pilihan Mingguan

Demam Aset Nyata dan Kesenjangan Ekspektasi Likuiditas pada 2026

Saat 2025 mendekati akhir, pasar global menunjukkan pergeseran yang jelas dari "virtual ke nyata." Demam di sektor logam mulia sangat kontras dengan kelesuan relatif pasar kripto. Didukung oleh meningkatnya ketegangan geopolitik dan melemahnya dolar AS, logam mulia mengalami reli "short squeeze" epik. Emas spot menembus angka $4,500/oz, sementara perak mencatat kenaikan luar biasa sebesar 167% year-to-date, mencapai puncak historis $79/oz selama perdagangan intraday. Melihat melampaui permukaan, ini mencerminkan penilaian pasar yang pesimis terhadap kelayakan kredit jangka panjang mata uang fiat, yang dipimpin oleh dolar AS, mendorong revaluasi aset nyata. Namun, momentum saat ini terlalu agresif; pasar FOMO yang dikombinasikan dengan tanda-tanda jelas overbought jangka pendek menunjukkan risiko, seperti yang terlihat pada penurunan tajam perak spot pada 29 Desember, yang menjadi awal dari potensi volatilitas.

Sumber Data: Yahoo.com

Di pasar ekuitas, saham Jepang telah menjadi sorotan yang tidak terduga di tengah kenaikan suku bunga. Meskipun Bank of Japan menaikkan suku bunga menjadi 0,75%—level tertinggi dalam 30 tahun—Nikkei 225 masih mencatat kenaikan sepanjang tahun sekitar 26%. Logika pasar telah bergeser dengan melihat "kenaikan suku bunga" sebagai sinyal positif bahwa ekonomi keluar dari deflasi. Hal ini, ditambah dengan kekuatan Jepang dalam rantai pasokan AI, telah menarik modal signifikan yang mencari lindung nilai terhadap risiko USD. Saham AS tetap tinggi dengan ekspektasi "Santa Rally", tetapi sektor teknologi menghadirkan dualitas yang kompleks: Di pasar primer, Nvidia meningkat melawan tren, menjaga narasi AI tetap kuat; namun pada tingkat makro, komentar Gubernur Fed Waller bahwa "AI menekan perekrutan" telah memicu kekhawatiran. Efek substitusi AI pada sektor jasa dan pekerjaan kantor memperburuk diferensiasi berbentuk K di pasar tenaga kerja, membuat topik AI lebih kompleks dan serius.

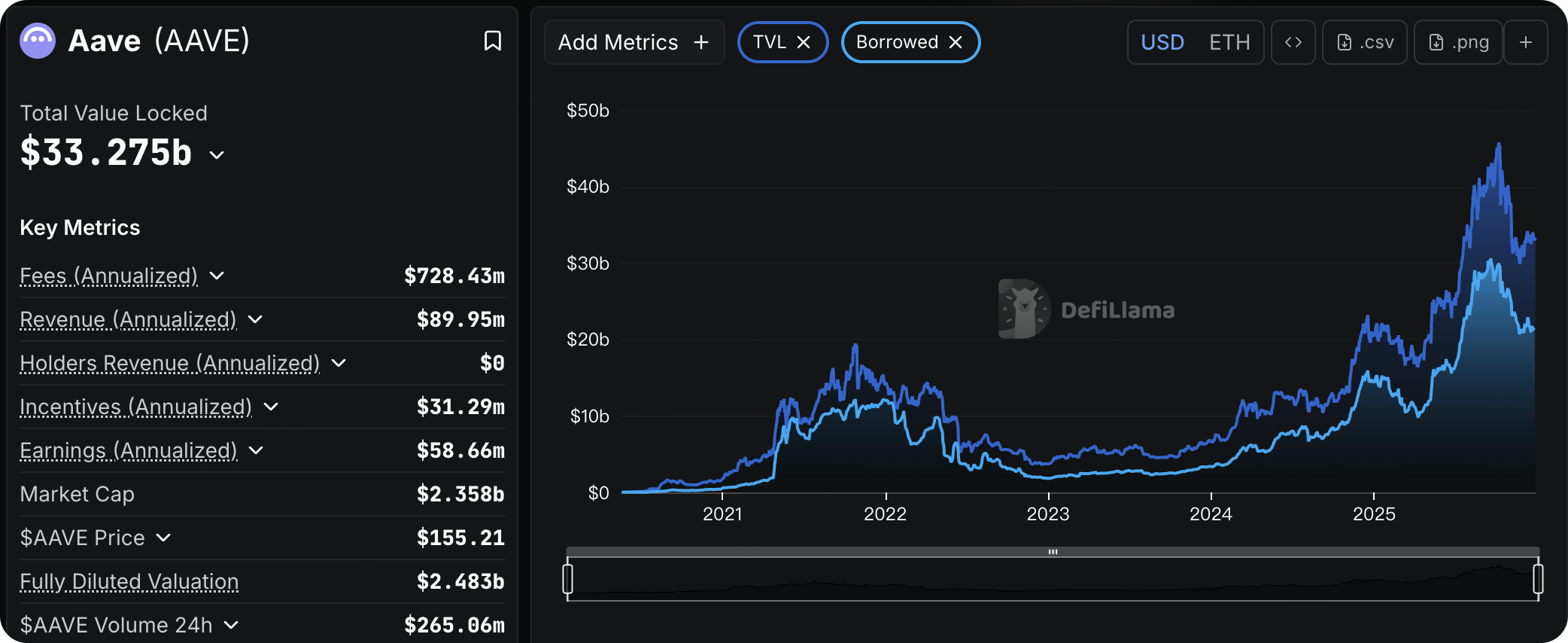

Sumber Data: defillama.com

Berbeda tajam dengan panasnya pasar tradisional, pasar kripto sedang mengalami musim dingin yang suram. Sentimen pasar tetap berada di zona "Fear" minggu ini, likuiditas perdagangan spot sangat kering, dan volume perdagangan kripto global telah menurun untuk minggu kelima berturut-turut. Salah satu alasannya adalah, karena aset kripto sangat berkinerja buruk dibandingkan indeks tradisional (seperti S&P 500) tahun ini, dan harga BTC tetap berada di bawah basis biaya bagi pemegang jangka pendek, sejumlah besar modal dengan kerugian mengambang telah memilih untuk menjual sebelum akhir tahun untuk memanfaatkan kerugian pajak, menciptakan tekanan jual yang berkelanjutan. Deleveraging di pasar DeFi juga terlihat, dengan volume pinjaman Aave menyusut sekitar 30% sejak puncaknya pada bulan September.

Meskipun ada kelemahan di pasar spot, pasar derivatif sedang merencanakan kebangkitan. Pada 26 Desember, pasar mengalami kadaluarsa opsi terbesar dalam sejarah, dengan total $28 miliar. Sementara para bull menderita kerugian besar, struktur open interest pasca-kadaluarsa telah berubah secara fundamental: Opsi call yang kadaluarsa pada Maret 2026 telah menjadi posisi terbesar. Selain itu, resistensi bagi BTC untuk kembali mencapai $100k mungkin telah berkurang secara signifikan. Data opsi menunjukkan bahwa titik "max pain" BTC sedang bergerak ke atas. Selain itu, jika harga naik dalam 30 hari ke depan, intensitas likuidasi untuk posisi short akan jauh lebih besar dibandingkan posisi long. Ini menunjukkan bahwa setelah tekanan penjualan pajak akhir tahun berlalu, pasar sangat rentan terhadap rebound "short squeeze" pada bulan Januari yang didorong oleh likuiditas yang kembali.

Sumber Data: SoSoValue

ETF Spot BTC AS AS mengalami arus keluar yang berkelanjutan minggu lalu, dengan arus keluar bersih kumulatif sekitar $782 juta. Pada hari Jumat saja, terlihat arus keluar bersih sebesar $276 juta, puncak untuk periode liburan. Untungnya, meskipun terjadi arus keluar, harga Bitcoin tetap bertahan di level $87.000, menunjukkan bahwa penarikan modal ini lebih disebabkan oleh rebalance aset akhir tahun dan likuiditas liburan yang berkurang daripada kepanikan pasar.

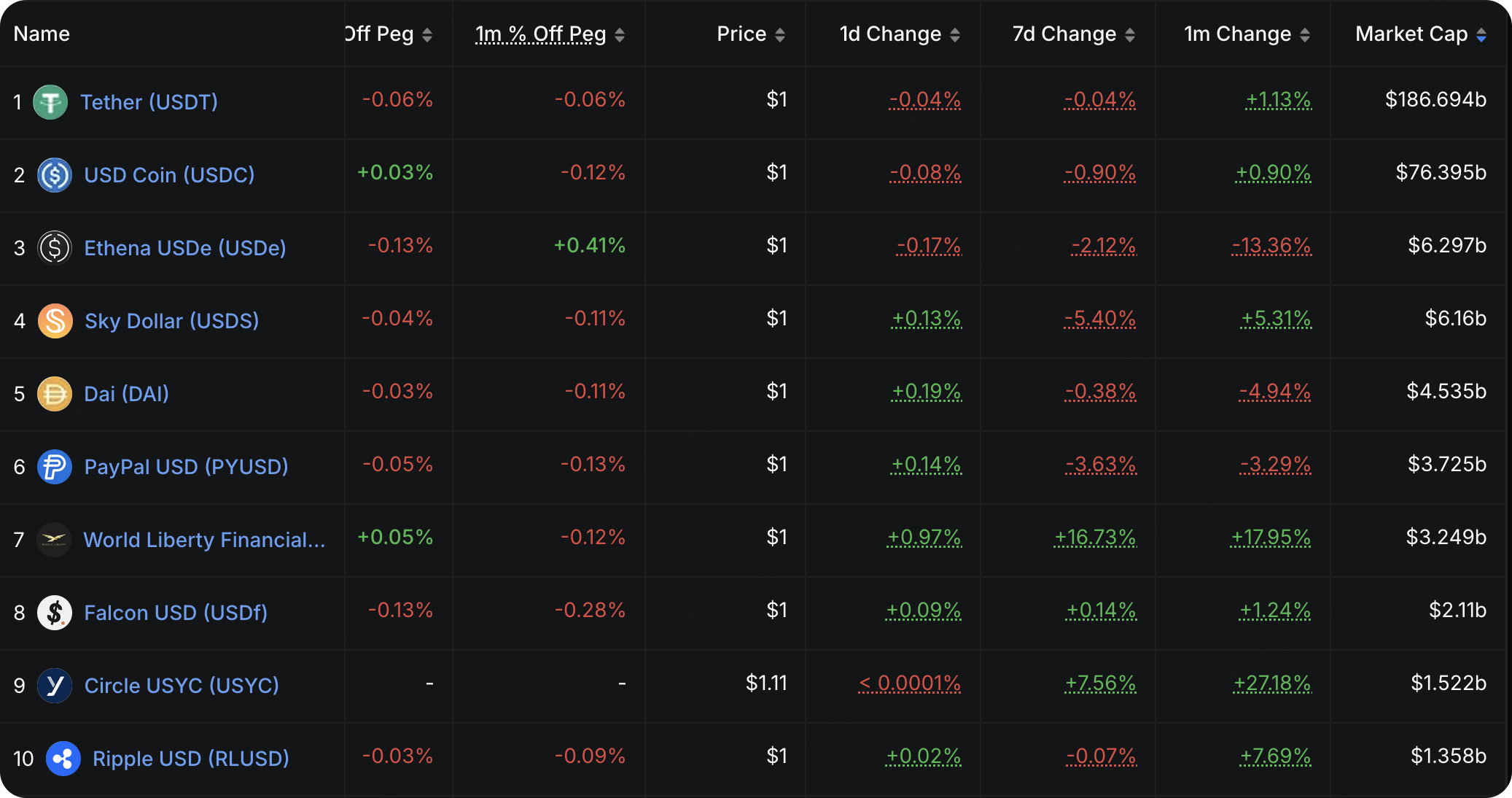

Sumber Data: DeFiLlama

Data likuiditas on-chain lebih lanjut mengonfirmasi pola pikir defensif pasar. Total penerbitan stablecoin tetap mendekati level tertinggi sebelumnya di $310 miliar, tanpa pertumbuhan tambahan yang signifikan. Sementara redemption USDe melambat dan penerbitan USD1 mengalami pertumbuhan mengesankan yang didorong oleh kampanye hasil tinggi, aliran keseluruhan tidak menunjukkan peningkatan bersih stablecoin yang digunakan untuk tujuan perdagangan. Sebaliknya, dana yang mengalir ke pasar kripto memprioritaskan yield farming dan arbitrase (diwakili oleh USD1 dan USYC), menunjukkan preferensi untuk menghasilkan hasil konservatif daripada mengambil risiko.

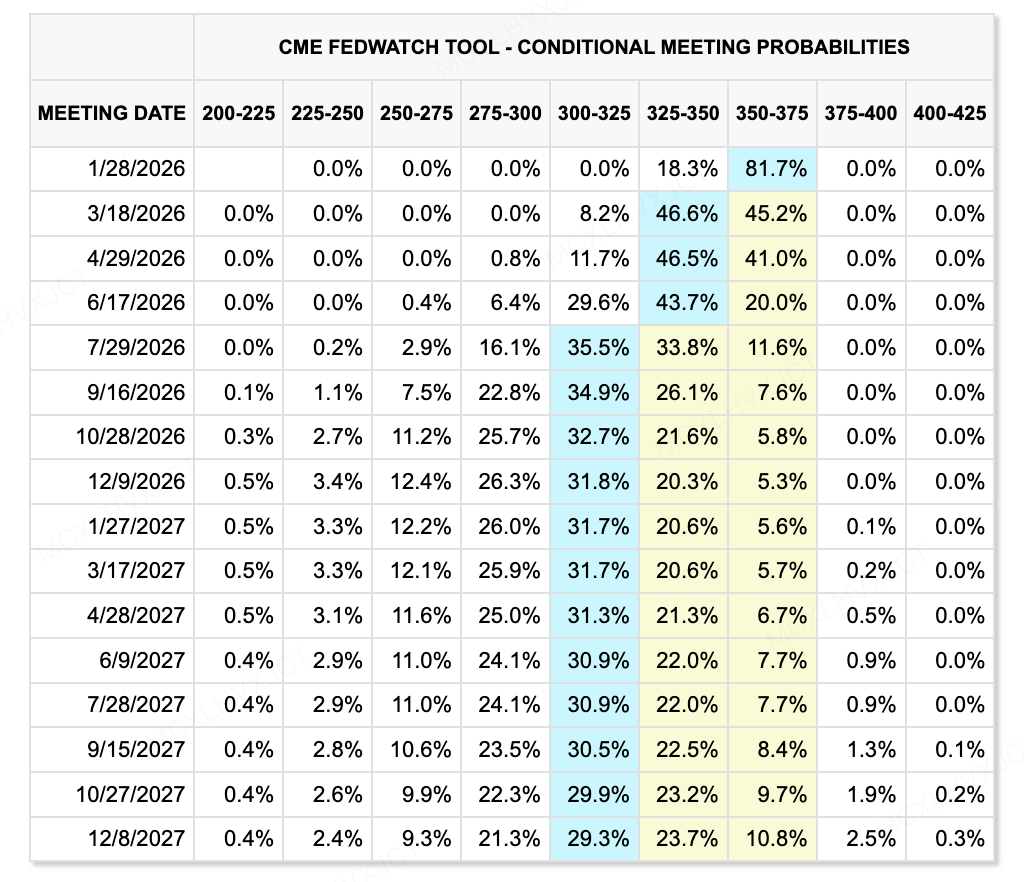

Sumber Data: CME FedWatch Tool

Melihat ke depan menuju tahun 2026, kontradiksi inti dalam lingkungan likuiditas terletak pada kesenjangan besar antara "penetapan harga pasar konservatif" dan "perubahan personil yang radikal." Menurut data terbaru dari CME FedWatch Tool, pasar memproyeksikan jalur pemotongan suku bunga yang relatif terkendali untuk tahun 2026. Data menunjukkan probabilitas 82,3% bahwa suku bunga akan tetap tidak berubah pada Januari 2026. Harapan pasar untuk pemotongan suku bunga terkonsentrasi pada kuartal kedua, dan jalurnya dianggap moderat. Namun, komposisi komite pemungutan suara FOMC 2026 dapat mengalami perubahan drastis karena usulan "aturan residensi." Beberapa anggota yang hawkish menghadapi kemungkinan diskualifikasi, yang dapat menyebabkan kebijakan aktual jauh lebih longgar daripada prediksi CME. Jika FOMC baru secara keseluruhan dovish, besarnya pemotongan suku bunga aktual dapat meluas hingga empat kali lipat atau lebih, memberikan premi likuiditas untuk aset berisiko yang jauh melampaui ekspektasi.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

31 Desember:Klaim Pengangguran Awal AS (minggu yang berakhir 27 Des); Risalah Rapat Kebijakan Moneter FOMC Federal Reserve.

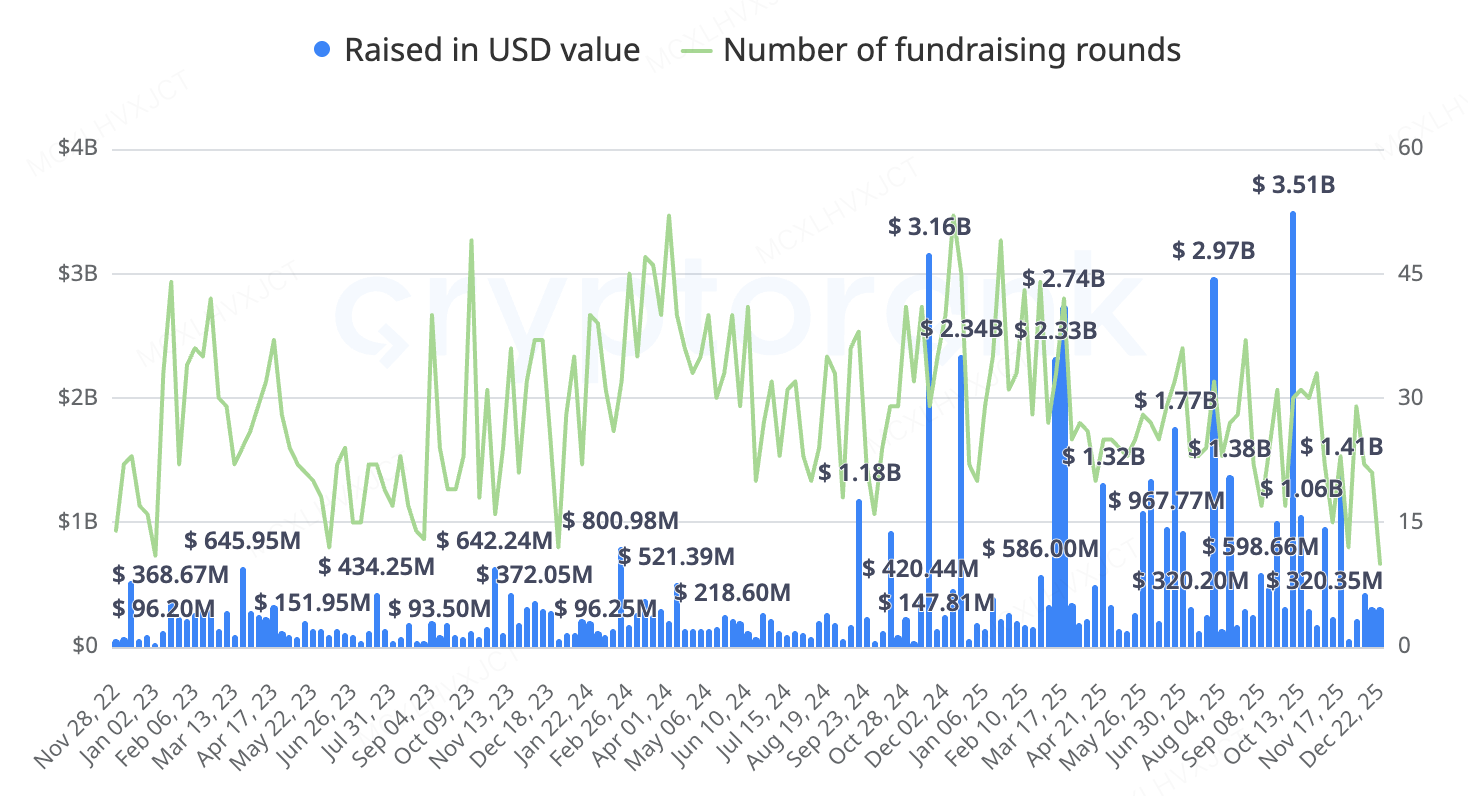

Pengamatan Pendanaan Pasar Perdana:

Dalam hal volume modal, pembiayaan pasar primer cukup baik minggu ini. Namun, tren yang jelas tahun ini adalah bahwa era startup akar rumput mulai memudar. Pasar saat ini telah memasuki tahap "permainan orang dalam" yang melibatkan perusahaan terkenal dan permainan saham konsolidasi M&A.

Sumber Data: CryptoRank

-

Platform Metaverse Ready Player Me:Platform avatar metaverse Ready Player Me telah diakuisisi oleh raksasa streaming Netflix, dan layanan aslinya akan offline pada awal 2026. Proyek ini sebelumnya mendapatkan total investasi hingga $72 juta dari VC terkemuka, termasuk a16z. Ini menandai penyempitan jalur keluar untuk jalur Metaverse; membangun platform berskala besar secara independen sangatlah sulit, dan akuisisi oleh perusahaan teknologi besar sebagai komponen fungsional adalah salah satu dari sedikit strategi keluar yang layak.

-

Aset Tradisional Perpetual CEX Architect (AX Exchange):Architect, yang didirikan oleh mantan Presiden FTX US Brett Harrison, mengumumkan putaran pendanaan sebesar $35 juta dengan valuasi $187 juta. Harrison sebelumnya bekerja di Jane Street selama bertahun-tahun dan mengundurkan diri dari FTX tidak lama sebelum runtuhnya perusahaan tersebut. Produk inti dari proyek ini, AX Exchange, memungkinkan klien menggunakan stablecoin dan fiat sebagai agunan untuk memperdagangkan kontrak perpetual pada aset tradisional seperti forex, suku bunga, saham, indeks, logam, dan energi.

-

Coinbax — "Programmable Trust Layer" untuk Bank:Layer infrastruktur stablecoin Coinbax menyelesaikan putaran pendanaan sebesar $4,2 juta. Proyek ini menangani masalah bahwa jalur pembayaran bank yang ada (seperti ACH/FedNow) menyelesaikan masalah "kecepatan" tetapi kurang "programabilitas," sementara rantai publik (ETH/Solana) dapat diprogram tetapi kurang "kontrol" dan "kepatuhan" untuk bank. Inti dari produk ini adalah modul "Controls," yang memungkinkan bank untuk menjalankan persetujuan multi-pihak, batas pengeluaran, dan pelepasan dana berbasis kondisi di blockchain. Proyek ini mencapai integrasi tingkat bank, memungkinkan bank menggunakan USDC/PYUSD untuk penyelesaian 24/7 sambil mempertahankan kontrol audit dan risiko, tanpa perlu menangani manajemen kunci privat kompleks atau interaksi smart contract secara langsung. Investor mencakup bank tradisional dan institusi yang terkait dengan stablecoin seperti Paxos dan BankTech Ventures. Para pendiri adalah veteran dari perusahaan layanan teknologi keuangan dan perbankan.

-

Coinbase Mengakuisisi The Clearing Company:The Clearing Company adalah sebuah startup yang didirikan pada awal 2025, yang mengumpulkan pendanaan awal pada bulan Agustus yang dipimpin oleh Union Square Ventures dengan partisipasi dari Coinbase Ventures. Dilaporkan bahwa platform ini saat ini sedang mengajukan lisensi CFTC untuk bursa derivatif dan clearing house. Pendiri Toni Gemayel sebelumnya bekerja di peran pertumbuhan di dua platform pasar prediksi besar, Polymarket dan Kalshi. Sebelumnya, beredar rumor bahwa Coinbase akan bermitra dengan Kalshi untuk meluncurkan produk pasar prediksi, tetapi akuisisi cepat ini menunjukkan ambisi Coinbase melampaui kemitraan: mereka berniat mengendalikan entitas clearing berlisensi untuk membangun sistem clearing dan perdagangan pasar prediksi yang sepenuhnya diatur.

3. Project Spotlight

DeFi Memasuki Fase Baru Tata Kelola dan Redistribusi Nilai

Minggu lalu menandai serangkaian perkembangan penting di DeFi, saat tiga protokol terkemuka—Uniswap, Aave, dan Lido—masing-masing melaksanakan tindakan tata kelola yang kritis. Dalam jangka waktu yang sempit, ketiganya menghadapi pertanyaan mendasar seputar distribusi biaya, kepemilikan pendapatan, batasan protokol, dan otoritas DAO, yang menghasilkan terobosan yang menentukan atau sengketa profil tinggi. Aktivasi Uniswap atas pengalih biaya secara efektif membuka era baru penangkapan nilai tingkat token dan deflasi. Kontroversi DAO vs. Labs di Aave, meskipun sementara diselesaikan, mengungkap kelemahan struktural yang mendalam dalam tata kelola terdesentralisasi. Sementara itu, peningkatan keamanan terbaru Lido semakin memperkuat posisinya yang dominan di sektor staking cair.

Pada 25 Desember, salah satu proposal paling signifikan dalam sejarah tata kelola Uniswap, UNIfication, disahkan dengan dukungan luar biasa. Inti dari proposal ini adalah aktivasi saklar biaya di tingkat protokol, ditambah dengan pembakaran satu kali sebanyak 100 juta token UNI, yang secara fundamental mengubah sifat ekonominya. Perubahan ini dipandang sebagai penutup definitif dari perdebatan "wen fee switch" yang telah lama berlangsung di industri. Sebelumnya tertunda karena tekanan regulasi, rencana ini sekarang telah diimplementasikan setelah adanya perbaikan dalam lingkungan eksternal. Langkah-langkah pelaksanaan termasuk mengaktifkan saklar biaya di berbagai versi pada mainnet dan mengintegrasikan pendapatan dari Unichain baru ke dalam mekanisme pembakaran.

Dengan lebih dari 99% suara setuju, hasil ini menunjukkan tingkat konsensus komunitas yang tinggi setelah bertahun-tahun perdebatan mengenai non-penangkapan nilai. Uniswap tidak lagi dapat beroperasi tanpa batas sebagai barang publik murni tanpa mengembalikan nilai protokol ke lapisan token. Disahkannya proposal ini mengubah UNI dari "opsi tata kelola" menjadi aset yang berlabuh pada ekspektasi arus kas protokol. Logika valuasinya diperkirakan akan lebih selaras dengan protokol berkinerja tinggi yang memiliki mekanisme penangkapan nilai matang, menetapkan paradigma baru untuk pengembalian nilai dalam DeFi.

Berbeda tajam dengan konsensus di Uniswap, Aave mengalami badai tata kelola yang sangat memecah belah dalam dua minggu terakhir. Pada pertengahan Desember, komunitas menemukan bahwa biaya dari integrasi front-end CoW Swap baru—diperkirakan sebesar $8 juta hingga $10 juta per tahun—dialihkan ke dompet pribadi tim Labs daripada ke perbendaharaan DAO, memicu tuduhan intens tentang "privatisasi tak terlihat." Proposal berikutnya menuntut transfer kepemilikan inti—termasuk aset merek, domain, dan merek dagang—ke entitas DAO untuk membangun mekanisme anti-penangkapan. Tim Labs mendorong voting snapshot yang dipercepat pada akhir Desember. Meskipun transfer kepemilikan ini akhirnya ditolak pada 26 Desember dengan tingkat oposisi 55%, akumulasi token dalam skala besar oleh pendiri selama periode ini memunculkan pertanyaan lebih lanjut mengenai keadilan tata kelola.

Esensi dari insiden Aave bukan hanya tentang keberhasilan atau kegagalan dari suatu proposal tertentu, tetapi sebuah pertanyaan yang lebih tajam: sejauh mana DAO benar-benar dapat mengendalikan tim pengembangan dalam kerangka hukum dan komersial yang ada? Ketika sebuah protokol menghasilkan puluhan juta dolar dalam arus kas tahunan yang stabil, dan antarmuka serta mereknya menjadi aset inti, keselarasan kepentingan antara DAO dan entitas pengembang tidak lagi dapat dipertahankan hanya dengan "konsensus ideologis". Kontroversi ini kemungkinan akan menjadi kasus landmark dalam sejarah DeFi terkait batas kedaulatan DAO, memaksa industri untuk memikirkan kembali realitas kontrol struktural dalam tata kelola terdesentralisasi.

Sebaliknya, perubahan di Lido tampak lebih bertahap namun sama mendalamnya. Minggu lalu, Lido DAO mengesahkan proposal keamanan Whitehat Safe Harbor dengan persetujuan bulat, memungkinkan whitehat hacker untuk campur tangan dan menyelamatkan dana selama serangan protokol secara real-time. Mekanisme ini memungkinkan hacker untuk mengembalikan aset yang dipulihkan ke alamat pemulihan yang ditunjuk tanpa konsekuensi hukum, dengan menawarkan hadiah sebesar 10% dari dana yang dipulihkan, dibatasi maksimum $2 juta. Dengan latar belakang kerugian besar di industri akibat eksploitasi tahun ini, langkah ini menandai pergeseran strategi keamanan Lido dari bounty bug pasif menjadi penyelamatan aktif secara real-time.

Yang signifikan, peningkatan ini menambahkan lapisan perlindungan pada sekitar $26 miliar aset yang dikelola oleh Lido, mencerminkan kematangan protokol-protokol papan atas dalam tata kelola keamanan. Dikombinasikan dengan roadmap GOOSE-3 terbarunya, Lido berkembang dari alat staking likuid murni menjadi ekosistem DeFi yang menyeluruh dengan fitur yield vaults dan aset dunia nyata (RWA). Implementasi perjanjian Safe Harbor tidak hanya memperkuat keamanan stETH tetapi juga memfasilitasi transisi Lido ke sistem keuangan yang lebih kompleks sambil mempertahankan peran sentralnya dalam ekosistem Ethereum.

Dari distribusi biaya Uniswap, konflik tata kelola Aave, hingga tata kelola keamanan dan perluasan batas produk Lido—ketiga topik berita ini secara kolektif menunjuk pada satu tren: DeFi bergerak dari fase yang digerakkan oleh teknologi dan lalu lintas menuju tahap redistribusi hak, tanggung jawab, pendapatan, dan struktur tata kelola. Untuk pasar sekunder, ini berarti valuasi tidak lagi hanya berpusat pada TVL dan pangsa pasar, tetapi akan semakin bergantung pada tiga pertanyaan kunci berikut:

-

Apakah, dan bagaimana, protokol menangkap nilai untuk tokennya;

-

Apakah DAO memiliki kontrol nyata atas aset inti dan pendapatan;

-

Apakah perluasan batas produk membawa pertumbuhan struktural atau sekadar memperbesar risiko.

Dalam siklus ini, diferensiasi sejati mungkin tidak lagi terletak antara "proyek baru vs. proyek lama," tetapi dalam protokol yang sudah mapan itu sendiri—antara mereka yang berhasil menyelesaikan peningkatan tata kelola dan model ekonomi, dan mereka yang gagal menyelesaikan kontradiksi internal mereka.

Tentang KuCoin Ventures

KuCoin Ventures adalah cabang investasi utama KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Dengan tujuan untuk berinvestasi dalam proyek kripto dan blockchain yang paling disruptif di era Web 3.0, KuCoin Ventures mendukung pembangun kripto dan Web 3.0 secara finansial dan strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan didorong oleh penelitian, KuCoin Ventures bekerja sama dengan proyek portofolio sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Pernyataan PenyangkalanInformasi pasar umum ini, kemungkinan berasal dari sumber pihak ketiga, komersial, atau sponsor, bukan merupakan nasihat keuangan atau investasi, penawaran, ajakan, atau jaminan. Kami tidak bertanggung jawab atas akurasi, kelengkapan, keandalan, dan kerugian yang diakibatkannya. Investasi/perdagangan penuh risiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan penelitian, menilai dengan bijak, dan bertanggung jawab penuh.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.