Di Luar Harga Statis: Menguasai Ritme Pasar dengan Average True Range (ATR)

2026/04/19 18:20:42

Average True Range berfungsi sebagai denyut nadi definitif pasar keuangan, mengalihkan fokus dari ke mana harga akan bergerak ke seberapa besar pergerakannya, sehingga menyediakan kerangka mekanis untuk manajemen risiko dan penentuan ukuran perdagangan yang beradaptasi dengan volatilitas yang berubah secara real-time.

Deny Nada dari Mekanisme Aksi Harga

Memahami Average True Range dimulai dengan menyadari bahwa pasar tidak bergerak dalam garis lurus, tetapi dalam ekspansi dan kontraksi yang ritmis. Dikembangkan oleh J. Welles Wilder Jr., ATR bukanlah indikator tren, melainkan pengukur volatilitas yang menghitung jarak sebenarnya yang ditempuh harga selama periode tertentu.

Dengan melihat selisih antara harga tertinggi saat ini dan harga terendah saat ini, serta mempertimbangkan celah harga dari penutupan sebelumnya, ATR menangkap total energi pasar yang sering terlewatkan oleh perhitungan rentang standar. Dalam lingkungan perdagangan frekuensi tinggi hari ini, ATR bertindak sebagai filter penting, membantu trader membedakan antara breakout yang bermakna dan kebisingan statistik biasa.

Ketika ATR melonjak, hal ini menandakan periode intensitas emosional yang meningkat di kalangan peserta, sering kali mendahului perubahan tren besar. Sebaliknya, ATR yang menyusut menunjukkan pasar yang mulai mengantuk, berpotensi terkumpul untuk gerakan meledak. Meja profesional memanfaatkan metrik ini untuk melindungi diri dari fluktuasi harga tak terduga yang berpotensi menghilangkan posisi yang buruk.

Mendekode Matematika di Balik Rumus True Range

Meskipun konsep rentang harga sederhana, komponen "True Range" lah yang membuat alat ini tak tergantikan untuk charting modern. Rumusnya mengambil nilai terbesar dari tiga nilai: tinggi saat ini dikurangi rendah saat ini, nilai absolut dari tinggi saat ini dikurangi penutupan sebelumnya, dan nilai absolut dari rendah saat ini dikurangi penutupan sebelumnya.

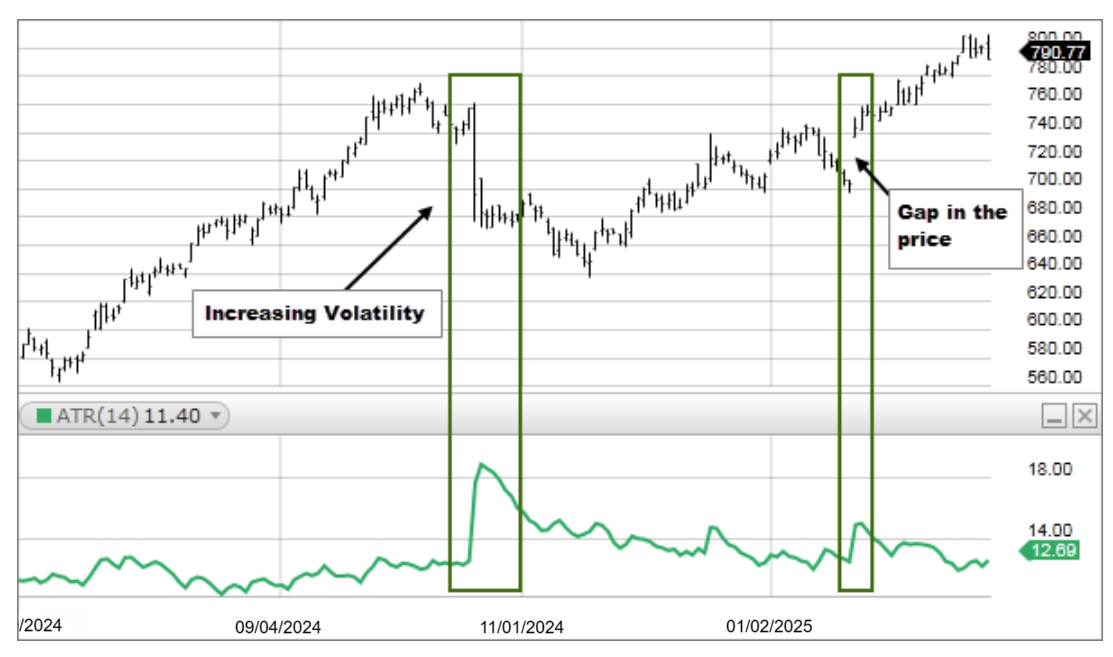

Pemilihan penutupan sebelumnya yang spesifik ini sangat penting karena memperhitungkan "kesenjangan" yang terjadi semalaman atau selama peristiwa berita. Jika saham ditutup di $100 dan dibuka hari berikutnya di $105, perhitungan rentang standar akan mengabaikan lima dolar pergerakan tersebut, sedangkan ATR menangkapnya sebagai bagian dari volatilitas total. Bagian "Rata-rata" dalam nama biasanya merujuk pada rata-rata bergerak 14 periode dari nilai-nilai True Range ini. Dengan meratakan angka-angka ini, indikator memberikan dasar stabil yang mencerminkan temperamen historis terkini aset tersebut.

Mengapa Volatilitas Modern Menentang Target Tetap Tradisional

Kesalahan besar bagi banyak peserta ritel adalah penggunaan stop loss tetap dalam pip atau dolar tanpa mempertimbangkan kondisi pasar. Di pasar yang tenang, stop loss 20 pip mungkin terlalu besar, sementara di sesi yang volatil, stop loss 20 pip yang sama kemungkinan akan terpicu oleh noise acak sebelum perdagangan memiliki kesempatan untuk bernapas. ATR menyelesaikan ini dengan menyediakan ukuran dinamis. Jika ATR pada grafik harian adalah 1,50, artinya aset biasanya bergerak $1,50 dari tertinggi ke terendah setiap hari. Menetapkan stop loss sebesar 0,50 dalam lingkungan ini secara matematis adalah bunuh diri.

Dengan menyelaraskan parameter perdagangan dengan ATR saat ini, seorang trader memastikan bahwa strategi mereka menghormati lingkungan saat ini daripada angka sembarangan. Perpindahan menuju perdagangan yang disesuaikan dengan volatilitas merupakan ciri khas sistem risiko yang canggih. Data dari platform seperti TradingView menunjukkan bahwa trader yang menyesuaikan stop mereka berdasarkan ATR cenderung tetap berada dalam perdagangan yang menguntungkan lebih lama karena mereka tidak "digerakkan keluar" oleh fluktuasi harian standar.

Menetapkan Buffer Sempurna untuk Pemasangan Stop Loss

Aplikasi paling praktis dari ATR adalah penciptaan "buffer volatilitas" untuk keluar. Sebagian besar profesional menggunakan kelipatan ATR, seperti 2x atau 3x, untuk menetapkan stop loss mereka. Jika ATR saat ini adalah $2,00, stop 2x ATR akan ditempatkan sejauh $4,00 dari harga entri. Ini memastikan bahwa stop ditempatkan di luar "noise statistik" pasar. Jika harga mencapai stop tersebut, itu bukan lagi fluktuasi acak; itu adalah perubahan nyata dalam karakter pasar.

Metode ini menghilangkan ego dari persamaan, karena exit ditentukan oleh pola pergerakan aset itu sendiri, bukan oleh ketakutan atau keserakahan trader. Menggunakan pendekatan sistematis ini memungkinkan pengalaman perdagangan yang lebih santai, karena Anda tahu stop-loss Anda didukung oleh realitas saat ini dari jangkauan pasar. Strategi rinci mengenai penempatan stop menggunakan kelipatan ini sering dibahas di kalangan analisis teknis.

Seni Menentukan Ukuran Posisi Berdasarkan Panas Pasar

Ukuran posisi sering menjadi perbedaan antara trader profesional dan hobi, dan ATR adalah mesin utama untuk perhitungan ini. Alih-alih memperdagangkan jumlah saham atau kontrak yang tetap, penentuan ukuran berbasis volatilitas menyesuaikan kuantitas berdasarkan ATR. Ketika volatilitas tinggi (ATR tinggi), stop loss harus lebih lebar untuk menyesuaikan fluktuasi, yang berarti ukuran posisi harus lebih kecil agar risiko dolar total tetap konstan. Ketika pasar tenang (ATR rendah), stop bisa lebih ketat, memungkinkan ukuran posisi yang lebih besar tanpa meningkatkan risiko total ke akun.

Pengaturan keseimbangan ini memastikan bahwa satu pasar "liar" tunggal tidak menyebabkan kerugian yang tidak sebanding dibandingkan dengan pasar yang "tenang". Prinsip ini, sering disebut sebagai "risk parity" pada tingkat perdagangan individu, merupakan fondasi manajemen portofolio institusional. Banyak pendidik di BabyPips menekankan bahwa menguasai penerapan spesifik ATR ini lebih penting daripada sinyal masuk itu sendiri untuk kelangsungan jangka panjang.

Mengidentifikasi Titik Kelelahan dan Kenaikan yang Berlebihan

ATR adalah alat luar biasa untuk mengidentifikasi kapan pergerakan kemungkinan besar telah mencapai batasnya untuk hari tersebut. Setiap instrumen keuangan memiliki tangki bahan bakar yang diwakili oleh ATR hariannya. Jika aset memiliki rentang harian rata-rata sebesar $3,00 dan sudah bergerak $2,90 pada siang hari, probabilitas statistiknya untuk bergerak lebih jauh secara signifikan tanpa penarikan kembali rendah.

Pedagang kontrarian mencari ekstensi ATR ini untuk melemahkan pergerakan atau setidaknya menghindari memasuki posisi baru di puncak. Ini pada dasarnya adalah "batas kecepatan" untuk pasar. Memasuki posisi beli ketika harga sudah berada di batas atas ATR harian sering disebut membeli di puncak rentang, sebuah langkah berisiko tinggi yang mengabaikan realitas statistik mean reversion. Dengan memantau persentase ATR harian yang telah terpakai, seorang pedagang dapat mengukur sisa ruang yang tersedia untuk bergerak. Konsep kelelahan ini sangat penting bagi pedagang harian yang perlu tahu apakah mereka terlambat datang.

Menyaring Breakout Palsu dengan Konfirmasi Volatilitas

Perdagangan breakout terkenal sulit karena "bull trap" dan "bear trap" di mana harga bergerak sebentar melewati level tertentu hanya untuk berbalik. ATR menyediakan filter untuk membantu memvalidasi pergerakan ini.

Breakout asli sering disertai dengan ekspansi ATR, yang menunjukkan bahwa pergerakan tersebut memiliki momentum dan partisipasi yang diperlukan untuk bertahan. Jika harga menembus level resistensi utama tetapi ATR datar atau menurun, pergerakan tersebut kekurangan "daya dorong" dan lebih cenderung gagal.

Hubungan antara jarak harga dan ekspansi volatilitas adalah faktor "konfluensi" utama. Beberapa trader memerlukan harga untuk bergerak sebesar kelipatan tertentu dari ATR di atas garis resistensi sebelum mereka menganggap breakout terkonfirmasi.

Pendekatan yang sabar ini mungkin menyebabkan Anda melewatkan awal pergerakan, tetapi secara signifikan mengurangi jumlah perdagangan rugi yang disebabkan oleh sinyal palsu.

Beradaptasi dengan Kekacauan Lingkungan yang Didorong oleh Berita

Rilis ekonomi, laporan laba, dan peristiwa geopolitik menyebabkan lonjakan sementara dalam ATR yang dapat mendistorsi rata-rata jangka panjang. Seorang analis berpengalaman tahu cara membaca lonjakan ini bukan sebagai perubahan permanen dalam rezim pasar, tetapi sebagai peningkatan sementara dalam suhu.

Selama masa-masa ini, ATR standar periode 14 bisa melonjak signifikan, memaksa trader untuk memutuskan apakah akan tetap di sisi lapangan atau secara radikal mengurangi ukuran posisi mereka.

Kemampuan beradaptasi inilah yang membuat para pedagang tetap bermain selama peristiwa "black swan" atau hari-hari berita berdampak tinggi. Mengabaikan ATR selama lonjakan berita setara dengan mengemudi melalui badai tanpa menyesuaikan kecepatan Anda.

Indikator ini berfungsi sebagai lampu peringatan, yang menandakan bahwa "biaya masuk" untuk perdagangan telah meningkat. Dengan memeriksa ATR sebelum acara besar, Anda dapat memvisualisasikan zona "percikan" potensial dari pergerakan harga.

Menggunakan Chandelier Exit untuk Maksimal Retensi Keuntungan

Chandelier Exit adalah strategi teknis spesifik yang menempatkan trailing stop dari tertinggi terakhir suatu tren, dengan jarak yang ditentukan oleh kelipatan ATR. Saat harga bergerak lebih tinggi dan tren berlanjut, Chandelier Exit naik bersamanya, tetapi tidak pernah bergerak ke bawah.

Efek ratchet ini memastikan bahwa sebagian besar keuntungan terbuka terkunci jika pasar tiba-tiba berbalik. Dinamai demikian karena menggantung dari langit-langit harga pasar.

Keindahan strategi keluar ini adalah bahwa ia melebar selama periode volatil untuk menghindari penghentian prematur dan menyempit selama periode tenang untuk melindungi keuntungan. Secara efektif, ia menciptakan jaring keselamatan dinamis yang bernapas seiring pasar. Bagi para pedagang yang kesulitan dengan dilema kapan harus menjual, Chandelier Exit berbasis ATR memberikan jawaban sistematis dan bebas emosi.

Bagaimana Kerangka Waktu Mengubah Interpretasi Rentang

Nilai ATR berubah secara drastis tergantung pada kerangka waktu grafik. ATR 5 menit mencerminkan kebisingan langsung sesi, sementara ATR mingguan menunjukkan volatilitas struktural aset selama berbulan-bulan.

Pedagang harus menyesuaikan pengaturan ATR mereka dengan periode kepemilikan mereka. Seorang scalper yang menggunakan ATR harian untuk stop-loss mereka akan memiliki stop-loss terlalu lebar sehingga tidak pernah terisi, sementara seorang swing trader yang menggunakan ATR 1-menit akan dihentikan oleh satu pesanan besar saja.

Konsep volatilitas fraksional sangat penting untuk analisis multi-timeframe. Seringkali, kontraksi ATR pada timeframe yang lebih tinggi menunjukkan bahwa pergerakan besar sedang berkembang, yang kemudian dapat diwaktu menggunakan ekspansi ATR pada timeframe yang lebih rendah.

Memahami lapisan-lapisan volatilitas ini memungkinkan seorang trader melihat gambaran besar sambil bertindak berdasarkan gambaran kecil.

Membandingkan ATR di Berbagai Kelas Aset

ATR adalah nilai absolut, bukan persentase, yang berarti tidak dapat digunakan untuk membandingkan dua saham yang berbeda secara langsung. Misalnya, saham $1.000 dengan ATR $10 sebenarnya kurang volatil (1%) daripada saham $10 dengan ATR $1 (10%).

Untuk menyelesaikan ini, beberapa analis menggunakan ATR Percentage (ATRP) untuk menormalkan data di berbagai aset. Ini memungkinkan kondisi yang setara saat memutuskan saham atau cryptocurrency yang akan diperdagangkan.

Jika Anda mencari peluang dengan pertumbuhan tinggi dan risiko tinggi, Anda akan mencari aset dengan ATRP tertinggi. Jika Anda mencari aset yang stabil dan menghasilkan pendapatan, Anda akan mencari yang terendah. Perbandingan lintas-aset ini sangat penting untuk membangun portofolio yang terdiversifikasi dan tidak terlalu terkonsentrasi di sektor-sektor berisiko tinggi.

FAQ

Apa pengaturan periode terbaik untuk indikator ATR?

Pengaturan standar 14-periode adalah yang paling andal untuk menyeimbangkan kecepatan dan akurasi. Meskipun scalper terkadang menggunakan pengaturan 7-periode untuk menangkap perubahan cepat, pengaturan 14-periode tetap menjadi tolok ukur profesional untuk pengukuran volatilitas yang konsisten.

Apakah ATR dapat memprediksi arah mana harga akan menembus?

Tidak, ATR bersifat murni non-arah dan hanya mengukur besarnya pergerakan harga. ATR berfungsi sebagai speedometer pasar, bukan kompas; Anda harus menggabungkannya dengan indikator tren untuk menentukan arah perdagangan yang sebenarnya.

Bagaimana ATR digunakan untuk menghitung ukuran posisi yang tepat?

Bagi risiko dolar total Anda dengan jarak stop berbasis volatilitas. Misalnya, jika Anda menanggung risiko $100 dan stop 2x ATR Anda berjarak $2, ukuran posisi Anda adalah 50 saham. Ini menjaga risiko total Anda tetap konstan terlepas seberapa besar fluktuasi pasar.

Apakah peningkatan ATR selalu mengonfirmasi tren pasar yang sehat?

Tidak selalu, karena lonjakan ATR ekstrem sering menandakan "kelelahan" atau kepanikan, bukan pergerakan yang berkelanjutan. Sementara pertumbuhan stabil mengonfirmasi kekuatan tren, lompatan vertikal dalam volatilitas biasanya menunjukkan bahwa pembalikan atau periode konsolidasi mendatar akan segera terjadi.

Mengapa nilai ATR bervariasi antar platform grafik yang berbeda?

Perbedaan biasanya muncul dari metode pelicinan yang digunakan, seperti Wilder’s Smoothing dibandingkan dengan Simple Moving Average standar. Selain itu, beberapa platform menyertakan atau menghilangkan data pra pasar dan akhir pekan, yang mengubah perhitungan True Range.

Apakah mungkin ATR mencapai nilai nol?

Hampir tidak mungkin terjadi di pasar langsung, karena selalu ada tingkat fluktuasi harga tertentu. Namun, ATR yang sangat rendah menunjukkan kompresi pasar yang ekstrem, yang merupakan sinyal berpeluang tinggi bahwa breakout yang keras dan meledak akan segera terjadi.

Penafian

Konten ini hanya untuk tujuan informasi dan bukan merupakan saran investasi. Investasi mata uang kripto membawa risiko. Silakan lakukan riset sendiri (DYOR).

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.