Pedoman Stablecoin FDIC: Ulasan Lengkap Terhadap Rancangan Aturan untuk Stablecoin yang Dikeluarkan Bank

2026/04/19 02:48:37

Lanskap keuangan global mencapai tonggak penting pada 7 April 2026, ketika Federal Deposit Insurance Corporation (FDIC) merilis rancangan aturan komprehensif untuk stablecoin yang dikeluarkan bank. Langkah ini, yang telah lama ditunggu oleh investor institusional dan pengguna ritel alike, berfungsi sebagai "jaring penghubung" regulasi untuk Undang-Undang GENIUS 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Selama bertahun-tahun, perbedaan antara "setoran bank" dan "stablecoin" tetap menjadi area abu-abu hukum yang samar. Dengan draf terbaru ini, FDIC secara resmi menarik garis batas. Kerangka kerja yang diusulkan tidak hanya mengatur cara bank mengeluarkan aset digital; tetapi secara mendasar mendefinisikan ulang hubungan antara likuiditas fiat tradisional dan ekonomi yang dapat diprogram. Sebagai penerbit mata uang kripto tahun 2026, kami menyajikan analisis mendalam tentang "Enam Pisau" FDIC—pilar utama yang akan menentukan bank mana yang bertahan dalam transisi menuju sistem keuangan yang ditokenisasi.

Poin Utama

-

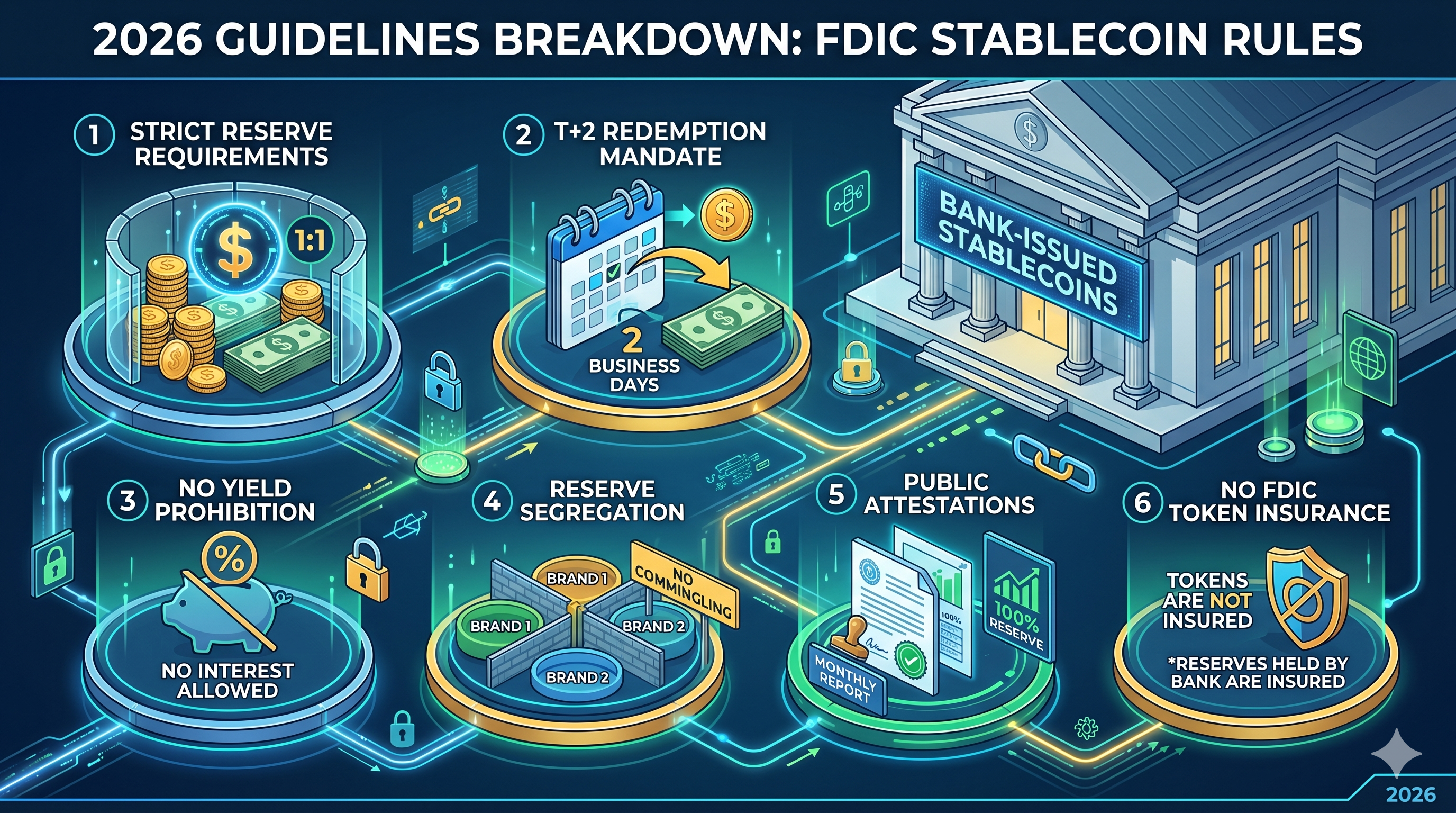

Kewajiban Penebusan T+2: Bank harus memfasilitasi penebusan stablecoin ke fiat dalam dua hari kerja, secara efektif mengakhiri era "penundaan likuiditas."

-

Tidak ada Asuransi "Pass-Through": Pemegang stablecoin tidak menerima asuransi FDIC atas token mereka, meskipun cadangan bank yang mendasarinya harus disimpan di akun yang sangat aman.

-

Larangan Imbal Hasil: Untuk mencegah persaingan dengan rekening Tabungan tradisional, penerbit dilarang keras menawarkan bunga atau imbal hasil pada saldo stablecoin.

-

Pemisahan Cadangan 1:1: Penerbit harus mempertahankan rasio 1:1 dari aset likuid berkualitas tinggi, dengan pool terpisah untuk setiap merek stablecoin untuk mencegah risiko "kontagion".

-

Ketelitian Attestasi: Pengungkapan publik bulanan harus diverifikasi oleh firma akuntansi publik terdaftar, bersama dengan laporan mingguan rahasia kepada FDIC.

Genesis Regulasi: Dari Undang-Undang GENIUS hingga Implementasi FDIC

Untuk memahami draf April 2026, seseorang harus terlebih dahulu melihat dasar legislatif yang ditetapkan oleh Undang-Undang GENIUS tahun 2025. Ditandatangani menjadi undang-undang pada 18 Juli 2025, Undang-Undang tersebut mewajibkan bahwa hanya "penerbit stablecoin pembayaran yang diizinkan" (PPSIs) yang dapat beroperasi di Amerika Serikat. Undang-Undang ini secara efektif menciptakan sistem dua jalur: satu untuk penerbit non-bank yang diatur pada tingkat federal dan lainnya untuk anak perusahaan lembaga penyimpanan yang diasuransikan (IDIs).

Aturan draf baru FDIC secara khusus berfokus pada anak perusahaan bank-bank ini. Tujuan utama agensi ini adalah memastikan bahwa penerbitan dolar digital tidak merusak sistem perbankan inti. Dengan memperlakukan stablecoin sebagai kategori terpisah dari setoran tradisional, FDIC berusaha menangkap efisiensi teknologi blockchain sekaligus melindungi Dana Asuransi Setoran (DIF) dari volatilitas inheren dari pasar crypto.

Persyaratan Cadangan Ketat dan Mandat Rasio 1:1

Pilar utama dari usulan FDIC adalah persyaratan "cadangan yang dapat diidentifikasi". Menurut rancangan aturan, setiap unit stablecoin yang dikeluarkan bank harus didukung oleh dolar yang sesuai (atau setara dolar) yang disimpan sebagai cadangan. Namun, FDIC telah menambahkan tingkat kehalusan yang melampaui standar sebelumnya.

Jika anak perusahaan bank mengeluarkan beberapa merek stablecoin—misalnya, satu untuk pembayaran ritel dan lainnya untuk penyelesaian institusional—maka tidak boleh mencampur cadangan. Setiap merek harus memiliki kumpulan cadangan terpisah dan dapat dilacak. Pendekatan "silo" ini dirancang untuk memastikan bahwa jika satu merek token menghadapi krisis terlokalisasi atau kegagalan kontrak pintar, kontaminasi tidak secara otomatis menguras cadangan dari produk digital lainnya bank.

Selain itu, FDIC telah mengambil sikap tegas terhadap "penjaminan ulang." Penerbit dilarang menggunakan aset cadangan untuk pinjaman sekunder atau perjanjian repurchase berisiko tinggi. Sementara Surat Berharga Pemerintah AS jangka pendek diizinkan, mereka harus tetap "tidak terikat," artinya tidak dapat digunakan sebagai jaminan untuk operasi perbankan lainnya.

Standar Penebusan: Mendefinisikan Likuiditas Tepat Waktu (T+2)

Salah satu titik nyeri paling signifikan dalam sejarah stablecoin adalah "bottleneck penukaran." Selama periode tekanan pasar, beberapa penerbit secara historis kesulitan mengonversi token digital kembali ke fiat secara tepat waktu. Rancangan FDIC pada April 2026 mengakhiri ambiguitas ini dengan mengkodifikasikan standar T+2.

Bank sekarang harus mengungkapkan kebijakan penukaran mereka secara publik, termasuk proses tepatnya dan semua biaya terkait. Yang paling penting, FDIC mewajibkan bahwa "penukaran tepat waktu" berarti penyelesaian paling lambat dua hari kerja setelah permintaan diajukan. Untuk melindungi peserta terkecil, FDIC mengusulkan bahwa ambang batas penukaran minimum tidak boleh melebihi 1 stablecoin. Ini mencegah bank menetapkan hambatan tinggi—seperti batas minimum $100.000—that would effectively lock retail users out of the liquidity pool.

Dalam langkah yang memicu perdebatan signifikan di sektor fintech, draf FDIC secara eksplisit melarang penerbit membayar bunga atau imbal hasil kepada pemegang stablecoin. Aturan ini dirancang untuk mempertahankan perbedaan jelas antara instrumen pembayaran dan produk tabungan.

Logika regulator sederhana: jika stablecoin diizinkan menawarkan suku bunga yang kompetitif, mereka akan dengan cepat mengambil alih "setoran inti" berbiaya rendah dari bank tradisional. Ini bisa menyebabkan pelarian modal mendadak dari sistem perbankan tradisional ke dalam ekosistem digital, menciptakan ketidaksesuaian likuiditas sistemik. Dengan membatasi stablecoin sebagai alat tanpa bunga, FDIC memastikan mereka tetap dioptimalkan untuk pembayaran dan perdagangan, bukan penimbunan spekulatif.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Fitur | Stablecoin yang Dikeluarkan Bank (Draf 2026) | Rekening Tabungan Tradisional |

| Tujuan Utama | Penyelesaian Instan / Pembayaran yang Dapat Diprogram | Pelestarian Modal / Akumulasi Bunga |

| Bunga/Imbal Hasil | Dilarang | Variabel / Kurs Pasar |

| Asuransi FDIC | Tidak (Asuransi berlaku hanya untuk cadangan bank) | Ya (Hingga $250.000 per penyetor) |

| Penebusan | T+2 Hari Kerja (Dijamin) | Segera (Jam Kerja Standar) |

| Kecepatan Penyelesaian | Hampir instan (24/7/365) | T+1 hingga T+3 (Hari Perbankan) |

Paradoks Asuransi: Melindungi Cadangan vs. Melindungi Pemegang

Aspek paling salah dipahami dari pedoman baru adalah perlakuan terhadap asuransi setoran. FDIC telah menjelaskan bahwa stablecoin bukan produk asuransi setoran. Ini berarti bahwa jika Anda memegang $1.000 dalam stablecoin yang dikeluarkan bank dan anak perusahaan penerbit tertentu gagal, Anda tidak memiliki klaim "pass-through" langsung terhadap batas asuransi FDIC sebesar $250.000.

Namun, setoran yang dipegang oleh penerbit di bank induk untuk mendukung stablecoin diperlakukan sebagai "setoran korporat." Meskipun pemegang stablecoin tidak diasuransikan secara langsung, aset cadangan itu sendiri tunduk pada protokol keamanan dan kesehatan standar bank. Perbedaan ini sangat penting dalam pemasaran: bank dilarang keras menggunakan logo FDIC pada materi pemasaran stablecoin dengan cara yang menyiratkan bahwa token itu sendiri diasuransikan.

Sebaliknya, draf tersebut menjelaskan status "setoran yang ditokenisasi." Jika sebuah bank hanya menggunakan blockchain untuk merepresentasikan setoran buku besar standar (bukan mengeluarkan stablecoin terpisah), aset-aset tersebut tetap mempertahankan asuransi FDIC penuh. Ini menciptakan pilihan strategis yang jelas bagi bank: mengeluarkan "stablecoin" untuk interoperabilitas luas atau "setoran yang ditokenisasi" untuk perlindungan konsumen maksimal.

Pelaporan, Pengungkapan, dan Peran Pernyataan Publik

Untuk memastikan rasio cadangan 1:1 bukan hanya "janji jari kelingking," FDIC menerapkan struktur pelaporan ganda. Ini mewakili peningkatan signifikan dalam beban administratif untuk departemen aset digital di dalam bank.

-

Laporan Rahasia Mingguan: Penerbit harus menyerahkan neraca rinci ke FDIC setiap minggu, yang menjelaskan komposisi persediaan mereka secara tepat dan volume total token yang beredar.

-

Atestasi Publik Bulanan: Secara bulanan, bank wajib menerbitkan laporan cadangan di situs web resmi mereka. Yang sangat penting, laporan ini harus ditinjau dan disetujui oleh firma akuntan publik yang terdaftar.

Perspektif "baru" di sini adalah bahwa FDIC bergerak menuju pola pikir "audit real-time". Meskipun draf saat ini mengharuskan laporan publik bulanan, para insider menyatakan bahwa FDIC sedang membangun infrastruktur internal untuk akhirnya beralih ke pelaporan harian dan otomatis melalui API langsung dari node blockchain bank.

Kesimpulan: Sebuah Era Baru untuk Keuangan Digital yang Diatur

Aturan draf FDIC pada April 2026 menandai akhir dari "Wild West" untuk crypto yang terintegrasi dengan bank. Dengan menetapkan batasan jelas untuk cadangan, pencairan, dan pengungkapan, pemerintah AS memberikan kepastian hukum yang diperlukan untuk adopsi institusional skala besar. Meskipun beberapa mungkin menganggap aturan "tidak menghasilkan imbal hasil" sebagai membatasi, itu adalah harga yang harus dibayar agar stablecoin menjadi komponen inti dari infrastruktur keuangan global.

Bagi bank, pilihannya sekarang jelas: beradaptasi dengan model penerbitan stablecoin yang memerlukan kepatuhan tinggi dan modal besar, atau berisiko ditinggalkan karena "setoran yang ditokenisasi" dan "dolar yang dapat diprogram" menjadi standar untuk perdagangan global 24/7.

FAQ

Q1: Apakah stablecoin yang dikeluarkan bank lebih aman daripada Tether (USDT) atau USDC?

Meskipun "keamanan" bersifat relatif, stablecoin yang dikeluarkan oleh bank di bawah aturan FDIC 2026 tunduk pada pengawasan prudensial yang jauh lebih ketat, termasuk jaminan penarikan T+2 dan kewajiban audit akuntansi publik yang tidak diwajibkan oleh pemerintah federal untuk diberikan oleh Tether.

Q2: Bisakah saya mendapatkan bunga pada stablecoin baru ini?

Tidak. Di bawah draf FDIC dan Undang-Undang GENIUS, penerbit dilarang keras menawarkan bunga. Pengguna yang mencari imbal hasil harus mencari protokol keuangan terdesentralisasi (DeFi) atau produk tabungan tradisional.

Q3: Apa yang terjadi jika bank penerbit stablecoin bangkrut?

Pemegang stablecoin memiliki status "klaim prioritas" atas kreditor lain dalam proses kebangkrutan berdasarkan Undang-Undang GENIUS.() Meskipun Anda tidak memiliki asuransi FDIC, Anda berada di urutan pertama untuk menerima hasil dari likuidasi aset cadangan yang dipisahkan.

Q4: Bagaimana aturan-aturan ini memengaruhi "Setoran Ter-tokenisasi"?

Setoran yang ditokenisasi diperlakukan secara berbeda. Karena dianggap sebagai setoran tradisional yang dicatat di blockchain, mereka tetap mendapat asuransi FDIC standar hingga $250.000, berbeda dengan stablecoin pembayaran.

Q5: Kapan aturan-aturan ini berlaku?

Periode komentar berakhir pada 9 Juni 2026. Aturan final diharapkan pada akhir 2026, dengan jendela kepatuhan wajib untuk penerbit yang ada kemungkinan dibuka pada awal 2027.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.