Laporan Mingguan KuCoin Ventures: Guncangan Warsh Memicu "Lubang Hitam Likuiditas": Deleveraging Bersamaan di Emas, Perak & Kripto, Narasi Baru DeFi 3.0, dan Strategi Tersembunyi di Balik Meme AI

2026/02/03 08:24:02

1. Sorotan Pasar Mingguan

“Supercycle” Narasi vs. Realitas Likuiditas: BTC Masih Range-Bound saat Safe Havens Melepas Margin Terlebih Dahulu

Dalam konteks pasar minggu ini, komentar terbaru CZ di Forum Ekonomi Dunia tentang potensi "supercycle" — atau perubahan dari ritme tradisional empat tahun yang didorong oleh halving — terdengar lebih seperti kerangka kerja jangka panjang daripada katalis langsung. Titik utamanya adalah bahwa kekuatan struktural seperti adopsi institusional yang lebih dalam dan regulasi yang lebih jelas bisa semakin memisahkan Bitcoin dari siklus lama "halving → bull → bear". Namun dalam praktiknya, harga minggu lalu tidak didorong oleh narasi kripto yang mandiri, tetapi oleh penilaian ulang yang lebih luas terhadap ekspektasi kebijakan moneter dan likuiditas sistem secara keseluruhan.

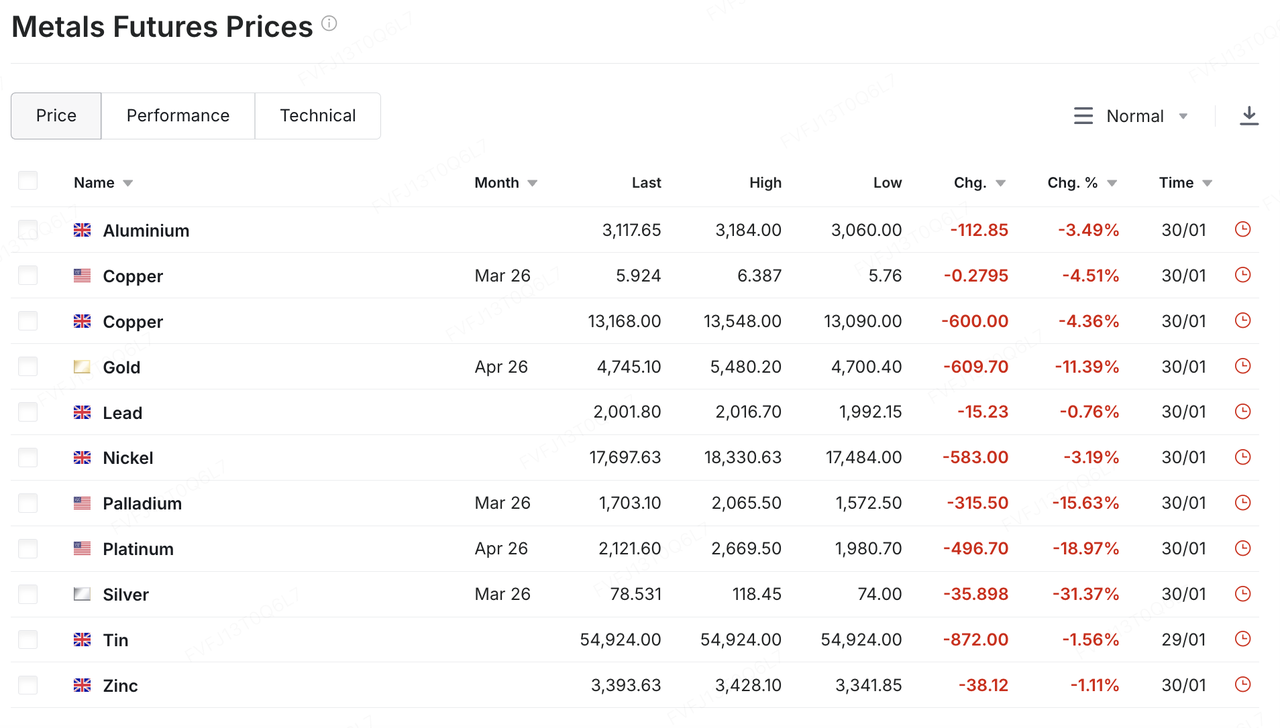

Realitas likuiditas tersebut pertama kali muncul di logam mulia. Setelah kenaikan kuat yang didorong oleh ketakutan risiko yang meningkat dan posisi yang terlalu padat, emas dan perak mengalami balik arah tajam, seperti terjun bebas, pada Jumat lalu: emas sempat turun di bawah $5.000/ons dengan penurunan harian mendekati dua digit, sementara perak juga mengalami penjualan agresif (sekitar kisaran ~30% intraday), sebuah gerakan "deleveraging pasca-pemanasan berlebihan" yang khas. Salah satu pemicunya adalah pengumuman Presiden Trump mengenai rencananya menunjuk Kevin Warsh sebagai Ketua The Fed berikutnya, yang dengan cepat membangkitkan imajinasi pasar mengenai sikap kebijakan yang lebih hawkish dan pengetatan neraca yang lebih cepat. Perubahan yang dihasilkan dalam dolar dan ekspektasi suku bunga berdampak kembali pada pelepasan tekanan di seluruh logam.

Sumber Data: https://www.investing.com/commodities/metals

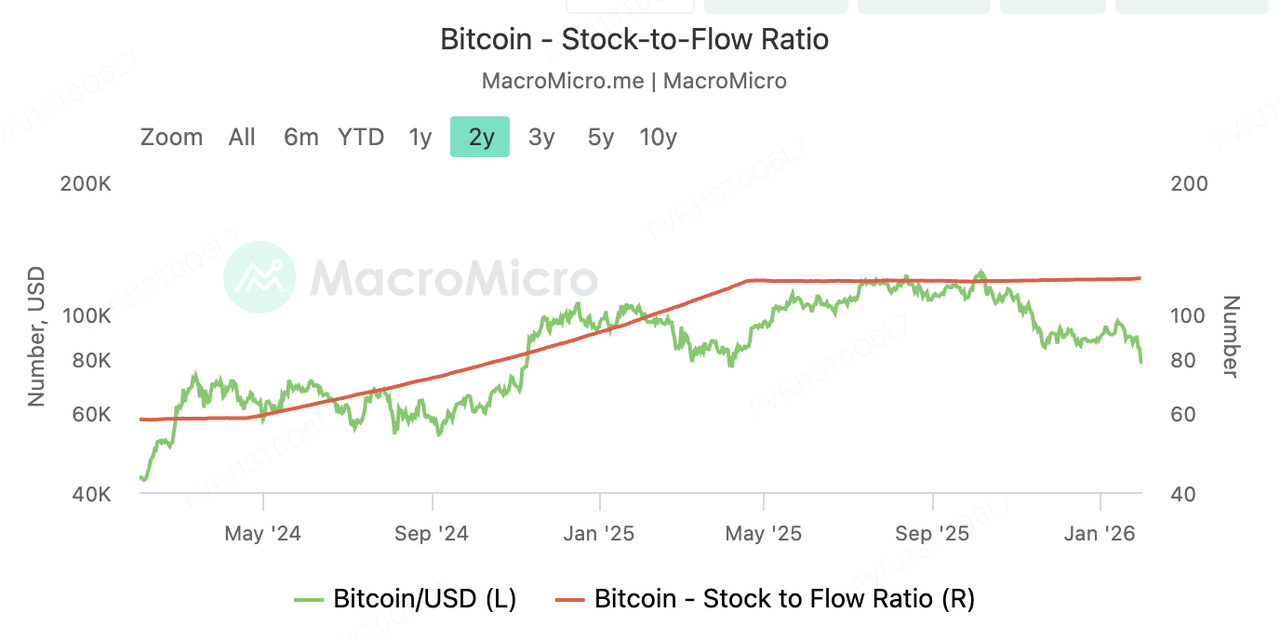

Kripto tidak menerima harga "safe-haven" melalui episode ini. Bahkan berdasarkan indikator kelangkaan, rasio stock-to-flow (S2F) Bitcoin telah naik hingga sekitar ~121 setelah halving 2024 (hingga akhir Januari), secara signifikan lebih tinggi daripada kisaran ~60 yang sering disebutkan untuk emas — sebuah pernyataan matematis yang jelas bahwa pengenceran pasokan Bitcoin sekarang lebih rendah. Namun, aksi harga belum memberikan penghargaan terhadap tesis tersebut. Rentang volatilitas rendah BTC yang berlangsung lama di sekitar area ~$90k tetap utuh — hingga Sabtu lalu, ketika likuiditas akhir pekan yang tipis memperbesar tekanan ke bawah dan BTC sempat turun di bawah $80.000.

Mata uang besar seperti ETH dan SOL mengalami penurunan dua digit secara bersamaan. Daripada menjawab apakah Bitcoin adalah "emas digital," perilaku pasar memberikan pesan yang lebih mendesak: dalam jangka pendek, kripto masih dinilai sebagai wadah risiko yang sensitif terhadap likuiditas, sangat reaktif terhadap perubahan dalam ekspektasi penguatan/penguatan kuantitatif.

Perbedaannya menjadi semakin mencolok berdasarkan kapitalisasi pasar. CompaniesMarketCap memperkirakan kapitalisasi pasar emas sekitar $34,1 triliun. Sehingga, satu hari pergerakan 4%–5% pada emas mengimplikasikan ayunan sebesar $1,4–$1,7 triliun — cukup untuk "menyaingi" skala keseluruhan Bitcoin. Ketika ekspektasi makro berubah, logam mulia dan kripto bisa berakhir ditarik oleh narasi likuidasi yang sama, menghasilkan hari penurunan leverage yang bersamaan yang mengatasi cerita spesifik aset.

Dalam konteks tersebut, "supercycle" lebih baik dipahami sebagai kerangka narasi 5–10 tahun untuk partisipasi struktural — bukan mesin harga jangka pendek. Pada tahap ini, arah pasar jangka pendek masih didominasi oleh segitiga yang familiar, yaitu ekspektasi suku bunga, kebijakan neraca, dan nafsu risiko.

Pertanyaan yang lebih dapat dioperasikan untuk minggu-minggu mendatang mungkin lebih sedikit berkaitan dengan apakah kelangkaan dapat meyakinkan pasar, dan lebih banyak berkaitan dengan kapan variabel likuiditas berubah kembali: apakah sikap kebijakan Warsh dan bias QT menjadi lebih jelas, arah dolar dan yield riil, serta apakah aset risiko (termasuk kripto) dapat kembali memperoleh kontinuitas perdagangan dan aliran dana bertahap setelah proses deleveraging.

2. Sinyal Pasar Terpilih Mingguan

Guncangan Likuiditas: Kripto Ambruk Saat Logam Mulia Mengalami Penurunan Terburuk dalam 40 Tahun

Minggu ini, pasar keuangan global mengalami "lubang cairan" sejarah. Donald Trump secara resmi menominasikan Kevin Warsh sebagai Ketua Federal Reserve berikutnya. Hal ini, dikombinasikan dengan berbagai faktor makroekonomi, memicu peristiwa deleveraging lintas aset yang epik. Didorong oleh dolar yang menguat dan aksi jual besar-besaran dari posisi long yang padat, aksi jual di logam mulia yang dimulai pekan lalu berlanjut ke sesi Asia pagi hari pada Senin, 2 Februari. Perak spot anjlok lebih dari 7% pada satu titik di awal perdagangan, sementara emas spot turun hampir 4%.

Penyebab utamanya secara signifikan terletak pada Warsh yang dilihat sebagai "burung hantu", dengan sikap kebijakannya diinterpretasikan pasar sebagai dukungan kuat terhadap dolar AS. Setelah Trump secara publik menominasikannya, indeks dolar naik, secara langsung menekan daya tarik aset berdenominasi dolar. Seiring dengan itu, manajer aset besar yang melakukan rebalance portofolio akhir bulan (menutup posisi short dolar dan long logam mulia) semakin memperbesar volatilitas ini di tengah lonjakan tiba-tiba pada indeks dolar.

Setelah logam mulia, pasar kripto memasuki mode "Black Sunday", dengan likuiditas pasar semakin mengering di tengah kepanikan. Bitcoin mengalami penjualan yang tidak selektif selama panggilan margin lintas aset yang dipicu oleh jatuhnya harga emas dan perak. Setelah penurunan pada Jumat, Bitcoin kembali jatuh dengan tajam pada Sabtu dan Minggu, menyentuh level terendah mendekati $75.700, kembali ke tingkat yang terakhir kali terlihat pada April 2025.

Namun, pasar tidak sepenuhnya pesimis. Meskipun ketegangan di Timur Tengah tetap tinggi, Trump menyampaikan harapan pada 1 Februari untuk "mencapai kesepakatan" dengan Iran. Sinyal potensial ini mengenai penurunan ketegangan secara terbatas melemahkan pembelian lindung nilai perang murni, mengalihkan fokus pasar kembali pada logika penguatan likuiditas. Beberapa bank besar menekankan bahwa kecuali terjadi suatu peristiwa yang lebih merusak dari narasi makro saat ini, logika pasar bullish untuk logam mulia yang didorong oleh penurunan nilai mata uang tetap kuat, meskipun perlu berhati-hati terhadap risiko penurunan leverage likuiditas di semester pertama tahun ini.

Sumber Data: SoSoValue

Dalam hal aliran modal, ETF Bitcoin spot AS telah mencatat outflow bersih bulanan selama tiga bulan berturut-turut. Ini menandai periode penarikan modal terpanjang sejak ETF diluncurkan, dengan total AUM ETF Bitcoin menyusut menjadi $106,96 miliarDihantam ganda oleh kejatuhan harga dan pencairan, total AUM ETF Ethereum juga turun dari lebih dari $18 miliar di awal bulan ke $15,86 miliar.

Penurunan ETF ini kemungkinan besar disebabkan oleh Bitcoin yang menembus level support kunci $85.000, memicu likuidasi besar-besaran posisi berleverage, yang berujung pada pencairan pasif ETF. Aliran modal saat ini "mengikuti harga" daripada "mengarahkan harga," dan sampai harga stabil, permintaan ETF tetap sangat rapuh.

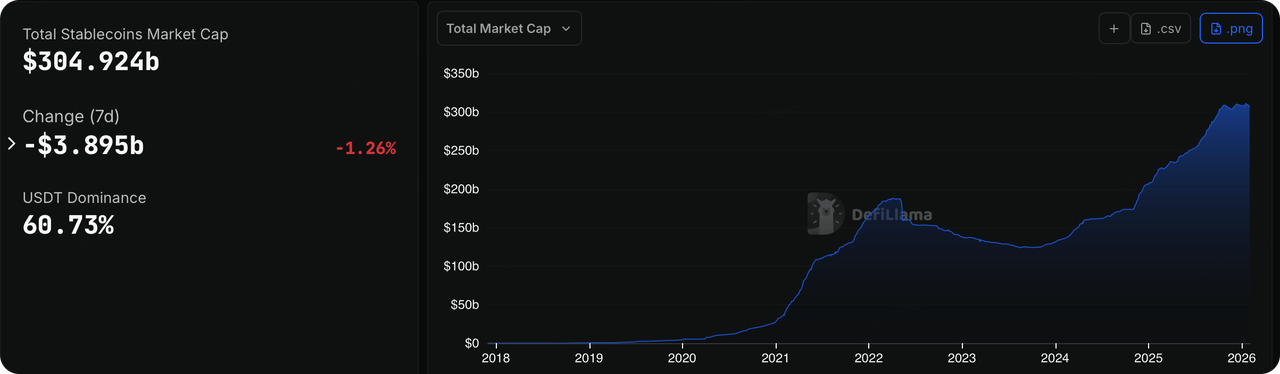

Sumber Data: DeFillama

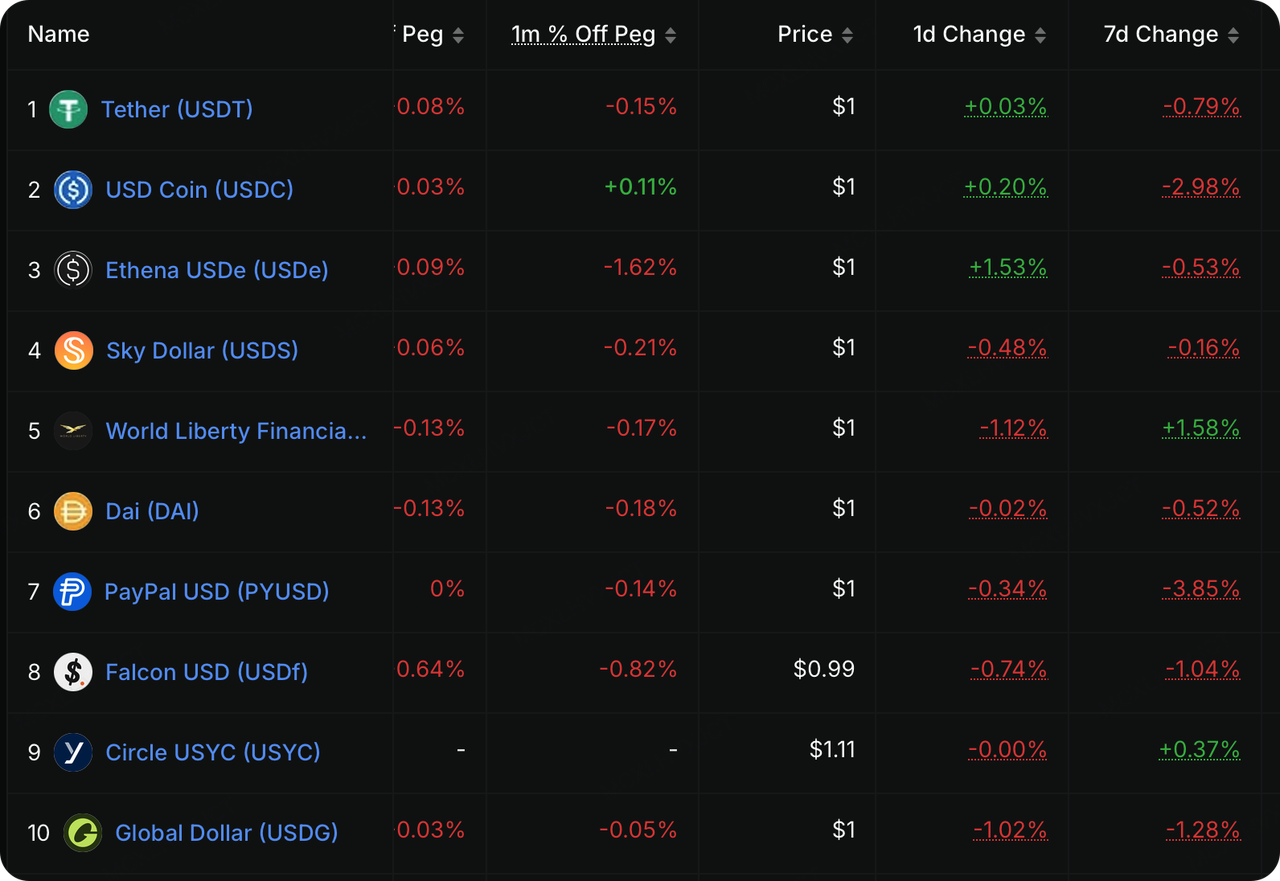

Minggu lalu, likuiditas on-chain menunjukkan sinyal peringatan yang bahkan lebih tajam daripada penurunan harga. Sektor stablecoin yang patuh, sebelumnya dianggap sebagai "indikator pergerakan modal," mengalami kontraksi signifikan dalam pasokan sirkulasi selama penurunan pasar, menunjukkan bahwa modal secara实质nya mengalir keluar dari ekosistem kripto. Data menunjukkan bahwa USDC, setelah pengurangan bersih sekitar $6,5 miliar pada Januari, mencatatkan pengeluaran bersih yang lebih signifikan minggu lalu, dengan penerbitannya turun sebesar 2.98%Dengan imbal hasil jangka pendek obligasi Treasury AS tetap tinggi, memegang stablecoin (seperti USDC dan PYUSD) telah menjadi "mahal." Institusi lebih memilih memindahkan modal yang tidak terpakai kembali ke T-bills atau dana pasar uang daripada menyimpannya di rantai.

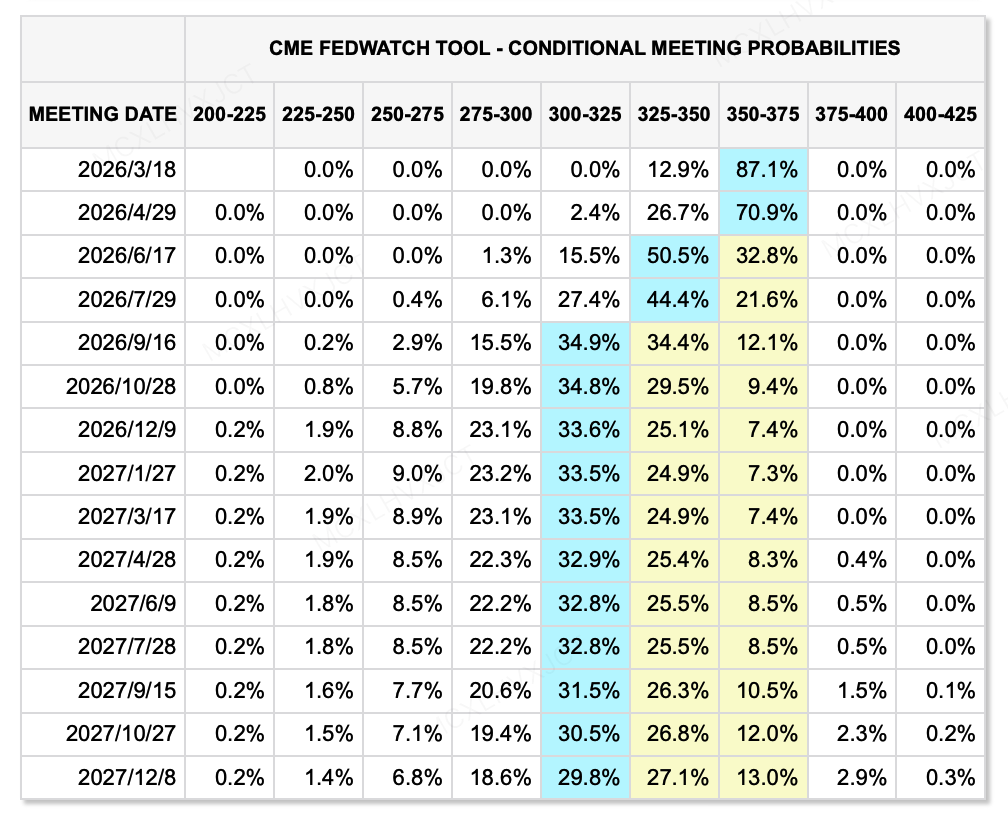

Sumber Data: CME FedWatch Tool

Dalam hal likuiditas makro, mengapa pasar risiko bereaksi sangat kuat terhadap Kevin Warsh? Karena pasar dipaksa untuk mencerna kombinasi kebijakan yang sangat langka dan berbahaya—"Pragmatic Monetarism." Di masa lalu, pasar terbiasa mengaitkan "pengetatan" dengan "pemotongan suku bunga + ekspansi neraca," tetapi paradigma baru yang dibawa Warsh adalah "pemotongan suku bunga + pengurangan neraca yang agresif (QT)."

Untuk sejalan dengan permintaan pemerintahan Trump atas suku bunga rendah dan untuk mendukung perekonomian riil, menurut data FedWatch terbaru, pasar masih mengharapkan 2 pemotongan suku bunga Namun, ini tidak berarti likuiditas akan membaik. Warsh telah lama mengkritik "regime cadangan yang mencukupi" saat ini karena memungkinkan bank untuk "mendapatkan bunga sambil bermalas-malas" dan mengalihkan dana dari perekonomian riil.

Dia mendorong kembali ke "regime cadangan langka" sebelum krisis, yang berarti The Fed akan secara agresif memangkas neraca $6,6 triliunnya melalui Quantitative Tightening (QT). Oleh karena itu, meskipun suku bunga nominal turun, jika jumlah total "air" dalam sistem berkurang, pusat penilaian harga aset harus bergeser ke bawah. Hal ini juga menjelaskan mengapa dolar naik secara aneh minggu lalu—karena dolar, sebagai uang dasar, akan menjadi lebih "langka".

Peristiwa Penting yang Perlu Diperhatikan Minggu Ini:

Menghadapi masa depan, perusahaan seperti Amazon, Google, AMD, dan Palantir akan merilis laporan laba. Baru-baru ini, pasar keuangan kembali gelisah terhadap raksasa teknologi AS, dan investor menjadi lebih selektif tentang siapa yang benar-benar bisa bangkit dari pengeluaran AI yang besar, terutama saham-saham populer yang sebelumnya naik karena ekspektasi laba AI. Perusahaan dengan ekspektasi pasar yang sangat tinggi sekarang harus menunjukkan hasil nyata untuk membuktikan diri mereka. Bahkan jika mereka mencapai pertumbuhan, harga saham bisa dihukum jika mereka gagal memenuhi ekspektasi pasar.

-

2 Februari: Tiongkok dan Eurozone merilis PMI Januari; AS merilis Indeks Manufaktur ISM Januari.

-

4 Februari: Google merilis laporan laba.

-

5 Februari: ECB mengumumkan keputusan suku bunga; Amazon merilis laporan laba.

-

8 Februari: Jepang mengadakan pemilihan House of Representatives.

Pengamatan Pendanaan Pasar Primer:

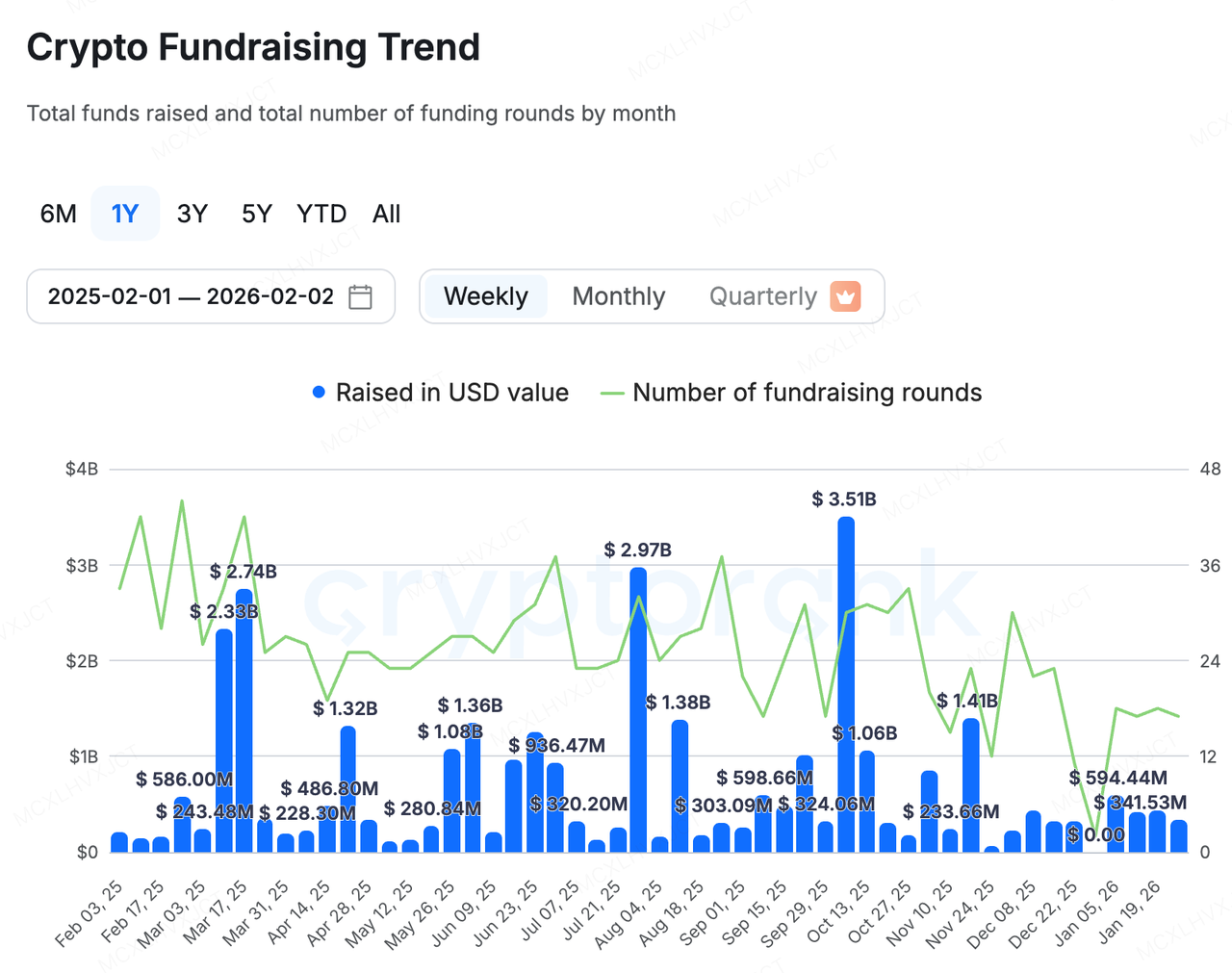

Sumber Data: CryptoRank

Pasar primer tetap terpolarisasi minggu lalu: pembiayaan baru sebagian besar didukung oleh perusahaan yang sudah terdaftar yang melakukan refinancing atau oleh proyek hulu dan hilir di sektor RWA yang mempercepat implementasinya melalui pendanaan baru, seperti:

-

Talos, versi kripto dari Bloomberg Terminal, berhasil mendapatkan Seri B sebesar 45 juta dolar membawa valuasinya pasca pendanaan menjadi $1,5 miliarSelain pemegang saham yang sudah ada yaitu a16z crypto, BNY, dan Fidelity yang meningkatkan saham mereka, investor baru termasuk Robinhood, Sony Innovation Fund, IMC, dan QCP Capital juga berpartisipasi. Sebagai konsol pusat untuk perdagangan kripto bagi institusi tradisional, Talos menjadi pusat inti yang menghubungkan TradFi dan Crypto.

-

Propy, sebuah proyek RWA terkemuka, mengumumkan bahwa mereka berhasil mendapatkan Fasilitas kredit 100 juta dolar dari Metropolitan Partners Group. Modal ini akan secara khusus digunakan untuk mendukung strategi M&A berskala besar Propy. Propy berencana untuk mengakuisisi perusahaan tradisional yang menangani sertifikat kepemilikan dan penitipan dana, serta mengubahnya secara digital menggunakan teknologi AI dan blockchain-nya.

Di sisi lain, sektor DeFi akhirnya menerima pendanaan untuk proyek kelas atas.

Flying Tulip Menyelesaikan Pendanaan Seri A dengan Penilaian $1 Miliar

Flying Tulip baru-baru ini menyelesaikan sebuah Putaran token pribadi Seri A senilai 25,5 juta dolar, mencapai valuasi sepenuhnya terencer (FDV) sebesar $1 miliar. Putaran ini dipimpin oleh Amber Group, Fasanara Digital, dan Paper Ventures.

Secara bersamaan, proyek tersebut mengumumkan telah mengumpulkan dana tambahan $50 juta pada platform curation Impossible Finance dan berencana meluncurkan penjualan umum di CoinList pada 3 Februari. Komitmen investasi telah melebihi $1,36 miliarKarena adanya hard cap yang ditetapkan untuk mencegah pengenceran berlebihan, kapasitas yang tersisa hanya sekitar 400 juta dolar, menunjukkan status yang sangat oversubscribed.

Inovasi proyek ini terutama terletak pada dua bidang:

Tokenomics dan Pembiayaan:

-

Mekanisme Perlindungan Pokok: Ini adalah inovasi terbesar dari proyek ini. Investor memiliki "hak pencairan on-chain", yang memungkinkan mereka membakar token dan menarik kembali modal mereka kapan saja. Mekanisme ini memberikan perlindungan downside yang sangat kuat, membatasi risiko menjadi "biaya kesempatan."

-

Pembelian Kembali yang Didanai Yield: Dana yang dikumpulkan tidak akan langsung digunakan oleh tim tetapi dialokasikan ke strategi on-chain berisiko rendah (misalnya, Aave, Ethena) untuk mendapatkan imbal hasil tahunan sekitar 4%. Sebagian dari bunga yang dihasilkan oleh treasuri akan secara otomatis digunakan untuk membeli kembali dan membakar token di pasar terbuka. Ini berarti nilai token didukung oleh pendapatan modal yang nyata.

-

Token Tim Initial Zero Unlock: Tidak ada pembukaan awal untuk saham tim; mereka hanya dapat memperoleh token melalui pembelian kembali di pasar terbuka, yang sangat menyelaraskan kepentingan tim dengan komunitas.

Tingkat Produk: DeFi saat ini bersifat terfragmentasi: Anda pergi ke Uniswap untuk perdagangan spot, Aave/Compound untuk pinjaman, dan Hyperliquid untuk perps. Modal berada dalam keadaan tidak terpakai di antara berbagai protokol, menghasilkan efisiensi yang rendah. Flying Tulip mengusulkan konsep "Spot sebagai Tulang Punggung Harga."

-

Liquidity Terpadu: Perdagangan spot berfungsi sebagai "tulang punggung harga" dari seluruh sistem, dengan kolam likuiditasnya secara langsung mendukung pinjaman dan derivatif. Desain ini secara besar-besaran meningkatkan efisiensi modal, memungkinkan satu agunan mendukung berbagai aktivitas keuangan.

-

Mekanisme Adaptif: Proyek ini akan menggunakan mekanisme market-making adaptif AMM + CLOB yang menyesuaikan secara dinamis berdasarkan volatilitas pasar. Ketika volatilitas rendah, algoritma mengonsentrasikan likuiditas seperti Curve untuk mengurangi slippage; ketika volatilitas tinggi, likuiditas didispersikan seperti Uniswap untuk melindungi LP dan mengurangi impermanent loss.

-

Derivatif Tanpa Oracle: Produk kontrak perpetual-nya menggunakan harga spot internal secara langsung, menghilangkan ketergantungan pada orakel eksternal dan menghilangkan risiko serangan orakel yang umum ditemukan di DeFi tradisional.

-

Stablecoin Asli ftUSD: Diciptakan menggunakan strategi delta-netral (misalnya, spot long + perp short), tidak hanya mempertahankan stabilitas nilai tetapi juga menghasilkan imbal hasil bagi pemegangnya melalui arbitrase suku bunga pendanaan (sftUSD).

Pengembangan Flying Tulip mungkin menandai transisi dari DeFi 2.0 ke DeFi 3.0. Rencana mereka berupaya membangun raksasa keuangan on-chain yang berkelanjutan, berisiko rendah, dan sangat efisien modal melalui model "perlindungan pokok + yield nyata + integrasi full-stack." Taruhan besar oleh institusi juga mencerminkan hasrat pasar terhadap pendekatan yang relatif pragmatis ini yang lebih fokus pada pembangkitan pendapatan.

-

Spotlight Proyek

Saga Penamaan Ulang Clawdbot: Dari "Topic Sniping" hingga Jebakan Likuiditas Keluar Pasar Sekunder

Episod "name-hijack-to-token" seputar Clawdbot tidak dimulai sebagai cerita kripto sama sekali. Clawdbot awalnya adalah agen AI open-source yang dirancang untuk dijalankan secara lokal, membantu pengguna mengeksekusi tugas-tugas praktis melalui antarmuka obrolan seperti WhatsApp dan Telegram—mulai dari pembersihan kotak masuk dan pengiriman email hingga pengelolaan kalender dan pemesanan perjalanan. Setelah menjadi viral di GitHub (mencapai lebih dari 80k bintang), Clawdbot mengalami sengketa merek dagang: karena nama tersebut sangat mirip dengan merek dagang Anthropic terkait Claude/Clawd, pendiri Peter Steinberger diminta untuk mengganti mereknya.

Selama migrasi cepat organisasi GitHub dan akun X, penipu memanfaatkan jendela singkat—saat handle lama dilepaskan dan yang baru belum sepenuhnya diamanatkan—untuk mengambil alih dan menyadap akun. Akun yang terkompromi kemudian mempromosikan token meme Solana yang tidak terkait menggunakan ticker yang sama, $CLAWD. Aliran spekulatif mendorong kapitalisasi pasar melebihi $16 juta dalam hitungan jam sebelum dengan cepat runtuh—siklus token khas "24-jam perjalanan pulang-pergi". Meskipun X segera bereaksi, akun tersebut dilaporkan tetap dalam keadaan terkompromi selama sekitar 20 menit—lebih dari cukup waktu, dalam istilah token meme, untuk memicu distribusi dan memungkinkan penjualan tahap awal.

Secara penting, dampaknya tidak berakhir dengan sekali perubahan merek. Setelah sengketa merek dagang, kompromi akun, impersonasi, dan kebingungan yang lebih luas, proyek tersebut mengalami perubahan merek kedua dan akhirnya menetapkan OpenClaw, dengan situs resmi diperbarui ke openclaw.aiEfek gempa keamanan juga semakin memburuk—mulai dari kampanye impersonasi hingga distribusi payload jahat—mengambil keuntungan dari celah klasik rekayasa sosial yang diakibatkan oleh "perubahan nama yang berulang + pengenalan pengguna yang tertinggal." Dengan kata lain, tim bukan hanya terpaksa mengganti nama; mereka juga dipaksa untuk segera memperkuat pekerjaan non-produk: keamanan akun, verifikasi saluran resmi, dan komunikasi risiko rantai pasok.

Secara permukaan, ini terlihat seperti insiden tidak menyenangkan yang terjadi sekali. Dalam kenyataannya, ini menyoroti fitur struktural dari pasar sekunder kripto saat ini. Dalam fase di mana titik panas baru langka dan pasokan narasi tipis, strategi "token" tercepat sering kali bukanlah membangun produk baru atau menciptakan cerita baru—melainkan menangkap topik utama terbaru dan mengubah perhatian off-chain menjadi likuiditas on-chain secepat mungkin.

AI, olahraga, rebranding perusahaan, berita terkini—apa pun yang dapat menciptakan "ilusi otoritas" sementara atau ketidakseimbangan informasi jangka pendek dapat dikemas menjadi aset on-chain yang dapat diperdagangkan. Dalam hal ini, mekanismenya tidak secara mendasar berbeda dari koin selebriti atau siklus meme tradisional: keduanya meminjam perhatian eksternal untuk mengisi celah narasi internal.

Perbedaan utamanya adalah niat. Koin selebriti beroperasi di bawah ekspektasi publik akan monetisasi; sebagian besar pendiri AI tidak memiliki niat untuk menerbitkan token, tetapi pada akhirnya mereka menghadapi biaya nyata—kerusakan reputasi, kebingungan pengguna, bahkan hingga perundungan. Steinberger secara terbuka menjaga jarak dirinya dari token tersebut, menyatakan kemarahan, dan memperingatkan bahwa perilaku ini merugikan proyek, mencatat tekanan dan perundungan yang mengikutinya.

Sumber Data: X

Secara menonjol, label perdagangan "Clawd/Clawdbot" tidak tetap terbatas pada Solana. Di Base, pasangan dengan nama serupa atau terkait muncul dan menyebar dengan cepat. Jenis penyebaran nama lintas rantai ini secara signifikan meningkatkan risiko kesalahan atribusi—terutama ketika aset tersebut tidak diterbitkan atau diotorisasi oleh proyek itu sendiri. Dalam momen-momen seperti itu, pasar cenderung memperlakukan nama yang dikenal sebagai proksi untuk legitimasi, yang lebih lanjut memperbesar kerentanan yang diakibatkan oleh "pembelian tanpa penelitian" yang ditumpuk di atas "likuiditas keluar yang tipis."

Akhirnya, insiden ini menunjukkan kerentanan struktural yang semakin sulit diabaikan di pasar sekunder saat ini: kombinasi dari beli impulsif tanpa verifikasi dan likuiditas keluar tidak mencukupi dapat membuat risiko menjadi non-linear pada saat narasi koreksi. Bagi banyak peserta, keputusan pembelian mungkin dipicu oleh sebuah repost, sebuah handle, atau sinyal salah tentang dukungan. Namun, kerugian seringkali tidak berasal dari "kesalahan membaca cerita," tetapi dari berakhirnya dalam posisi yang tidak dapat dikeluarkan.

Aset-aset ini sering menunjukkan "surga kapitalisasi pasar" klasik: harga dan kapitalisasi pasar utama dapat sementara ditingkatkan oleh kumpulan dana yang sangat tipis, menciptakan ilusi kemakmuran—sampai perhatian memudar, perdagangan membeku, dan pasar memburuk dari "dapat diperdagangkan" menjadi "tidak dapat ditinggalkan." Dalam perdagangan meme yang didorong oleh topik, "keunggulan informasi" yang dipersepsikan sering kali hanyalah melihat simpul penyebaran lebih awal. Batasan keras yang menentukan hasil adalah apakah token memiliki kedalaman yang cukup, slippage yang terkontrol, dan kelanjutan perdagangan yang berkelanjutan untuk mendukung keluar. Dalam lingkungan pasar yang sangat berisik ini, kontrol risiko dan verifikasi sekunder sering kali lebih penting daripada mengejar narasi itu sendiri.

Tentang KuCoin Ventures

KuCoin Ventures adalah unit investasi utama dari KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibangun berdasarkan kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif era Web 3.0, KuCoin Ventures mendukung pembangun kripto dan Web 3.0 secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global.

Sebagai investor yang ramah komunitas dan didorong oleh penelitian, KuCoin Ventures bekerja erat dengan proyek-proyek portofolionya sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Pernyataan Penyangkalan Informasi pasar umum ini, yang mungkin berasal dari pihak ketiga, sumber komersial, atau yang disponsori, bukan merupakan saran keuangan atau investasi, tawaran, undangan, atau jaminan. Kami menolak segala tanggung jawab atas akurasi, kelengkapan, keandalan, dan kerugian apa pun yang muncul. Investasi/perdagangan memiliki risiko; kinerja masa lalu tidak menjamin hasil di masa depan. Pengguna harus melakukan riset, menilai secara bijaksana, dan menanggung seluruh tanggung jawab.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.