Kelly Criterion Dijelaskan: Bagaimana Trader Profesional Menggunakan Matematika untuk Memaksimalkan Pertumbuhan

Perdagangan modern tidak lagi hanya tentang mencari titik masuk dan keluar yang baik. Ukuran posisi telah menjadi salah satu faktor paling penting dalam menentukan kesuksesan jangka panjang. Banyak trader gagal bukan karena strategi mereka salah, tetapi karena mereka mempertaruhkan terlalu banyak atau terlalu sedikit pada setiap perdagangan. Di sinilah kerangka matematis seperti Kelly Criterion menjadi penting. Awalnya dikembangkan dalam teori informasi, Kelly Criterion telah menemukan penerapan kuat di bidang keuangan dan perdagangan. Alat ini menyediakan rumus untuk menentukan persentase modal optimal yang harus dirisikoan pada sebuah perdagangan berdasarkan probabilitas dan pengembalian yang diharapkan.

Meskipun konsepnya tampak teknis, tujuannya sederhana: memaksimalkan pertumbuhan modal jangka panjang sekaligus meminimalkan risiko kebangkrutan. Trader profesional dan dana kuantitatif menggunakan varian model ini untuk mengelola risiko secara lebih efektif. Di pasar di mana ketidakpastian selalu ada, memiliki pendekatan terstruktur dalam penentuan ukuran posisi memberikan keunggulan signifikan. Kelly Criterion menonjol karena didasarkan pada probabilitas, bukan intuisi, menjadikannya alat yang kuat untuk perdagangan yang disiplin.

Pernyataan tesis

Kriteria Kelly tetap menjadi salah satu alat matematis paling efektif bagi trader karena secara sistematis menentukan ukuran posisi optimal berdasarkan probabilitas, menyeimbangkan pertumbuhan dan risiko di pasar yang tidak pasti.

Cerita Asal: Dari Teori Informasi ke Lantai Perdagangan

Kriteria Kelly pertama kali diperkenalkan pada tahun 1956 oleh John L. Kelly Jr., seorang peneliti yang bekerja di Bell Labs. Karyanya awalnya tidak ditujukan untuk pasar keuangan, tetapi untuk meningkatkan transmisi sinyal melalui saluran komunikasi yang berisik. Gagasan intinya adalah memaksimalkan laju transmisi informasi secara efisien. Seiring waktu, matematikawan dan ekonom menyadari bahwa prinsip yang sama dapat diterapkan pada pertumbuhan modal. Konsep ini kemudian diadopsi oleh para penjudi dan investor yang mengenali potensinya dalam mengoptimalkan ukuran taruhan. Pada tahun 1980-an dan 1990-an, dana hedge dan trader profesional mulai mengintegrasikan model berbasis Kelly ke dalam sistem manajemen risiko mereka. Daya tarik Kriteria Kelly terletak pada dasar ilmiahnya. Ia tidak bergantung pada tebakan atau penilaian subjektif.

Sebaliknya, ia menggunakan probabilitas dan hasil yang diharapkan untuk menentukan seberapa banyak modal harus dialokasikan ke peluang tertentu. Ini membuatnya sangat berharga dalam perdagangan modern, di mana keputusan harus diambil dengan cepat dan konsisten. Saat ini, Kriteria Kelly banyak dibahas dalam keuangan kuantitatif dan dianggap sebagai fondasi teori taruhan optimal.

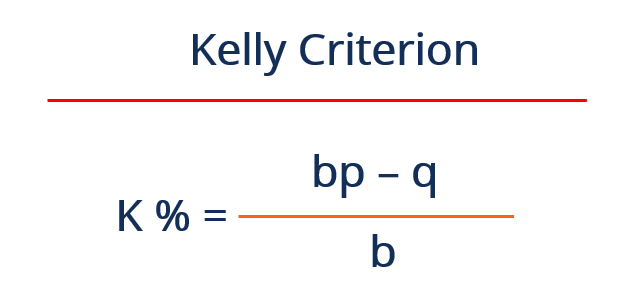

Mengurai Rumus di Balik Kelly Criterion

Kriteria Kelly dinyatakan melalui rumus sederhana yang menentukan fraksi modal optimal yang harus dirisikoan dalam sebuah perdagangan. Rumus ini mempertimbangkan probabilitas menang, probabilitas kalah, dan rasio imbal hasil. Rumusnya dapat ditulis sebagai: f = (bp − q) / b, di mana f mewakili fraksi modal yang harus dirisikoan, b adalah rasio keuntungan terhadap kerugian, p adalah probabilitas menang, dan q adalah probabilitas kalah. Meskipun persamaan ini tampak sederhana, implikasinya sangat kuat. Ia memberikan jawaban tepat atas pertanyaan yang banyak trader kesulitan jawab: seberapa besar saya harus merisikoan perdagangan ini?

Dengan menggabungkan probabilitas dan imbalan, rumus ini memastikan bahwa ukuran posisi selaras dengan kualitas peluang. Perdagangan dengan probabilitas keberhasilan lebih tinggi atau rasio imbalan-terhadap-risiko yang lebih baik akan membenarkan alokasi modal yang lebih besar. Sebaliknya, setup yang lemah menghasilkan posisi yang lebih kecil. Penyesuaian dinamis inilah yang membuat Kriteria Kelly sangat efektif. Ia memastikan bahwa modal dikerahkan secara efisien, memaksimalkan potensi pertumbuhan sekaligus mengendalikan risiko.

Mengapa Ukuran Posisi Lebih Penting Daripada Waktu Masuk

Banyak trader fokus sangat kuat pada pencarian titik masuk yang sempurna. Meskipun waktu penting, ukuran posisi seringkali memiliki dampak lebih besar terhadap kinerja jangka panjang. Bahkan strategi yang menguntungkan bisa gagal jika ukuran posisi terlalu besar atau tidak konsisten. Kelly Criterion mengatasi masalah ini dengan menyediakan pendekatan terstruktur untuk menentukan ukuran perdagangan. Ini memastikan bahwa risiko sebanding dengan kualitas peluang. Hal ini mengurangi kemungkinan kerugian signifikan yang dapat merusak Akun Perdagangan. Trader profesional memahami bahwa mempertahankan modal sama pentingnya dengan menghasilkan return.

Dengan menggunakan kerangka matematis, mereka dapat menghindari jebakan umum seperti kepercayaan diri berlebihan dan pengambilan keputusan emosional. Kelly Criterion juga membantu menjaga konsistensi. Alih-alih menyesuaikan ukuran posisi berdasarkan intuisi, para trader mengandalkan nilai yang dihitung. Ini menghasilkan kinerja yang lebih stabil seiring waktu. Di pasar yang volatil, di mana kondisi dapat berubah dengan cepat, memiliki metode andal untuk penentuan ukuran posisi menjadi sangat penting. Kelly Criterion menyediakan keandalan tersebut, menjadikannya alat yang berharga baik bagi trader individu maupun investor institusional.

Menghitung Perdagangan Nyata Menggunakan Rumus Kelly

Memahami Kelly Criterion menjadi lebih jelas ketika diterapkan pada contoh nyata. Pertimbangkan seorang trader yang memiliki strategi dengan tingkat kemenangan 60 persen. Untuk setiap perdagangan yang menang, trader mendapatkan dua kali jumlah yang dirisikokan, sehingga menghasilkan rasio pembayaran 2:1. Dengan menggunakan rumus Kelly, perhitungannya menjadi: f = (2 × 0,6 − 0,4) / 2. Ini disederhanakan menjadi f = (1,2 − 0,4) / 2, yang sama dengan 0,4. Ini berarti trader seharusnya merisikokan 40 persen dari modal mereka pada setiap perdagangan menurut strategi Kelly penuh.

Meskipun ini tampak agresif, hal ini mencerminkan kekuatan keunggulan perdagangan. Secara praktis, sebagian besar trader menggunakan sebagian kecil dari nilai Kelly untuk mengurangi risiko. Misalnya, menggunakan setengah-Kelly akan menghasilkan risiko 20 persen dari modal per perdagangan. Penyesuaian ini membantu mengelola penurunan sambil tetap memanfaatkan keunggulan strategi. Contoh ini menyoroti bagaimana Kriteria Kelly mengubah probabilitas teoretis menjadi keputusan yang dapat dijalankan. Ia menjembatani kesenjangan antara analisis dan eksekusi, memberikan panduan jelas untuk alokasi modal. Dengan menerapkan metode ini, trader dapat menyelaraskan pengambilan risiko mereka dengan kekuatan statistik strategi mereka.

Keunggulan Pertumbuhan: Memaksimalkan Modal dari Waktu ke Waktu

Salah satu manfaat utama dari Kelly Criterion adalah fokusnya pada pertumbuhan modal jangka panjang. Rumus ini dirancang untuk memaksimalkan tingkat pertumbuhan geometris dari portofolio investasi. Artinya, ia mengutamakan kompounding yang konsisten daripada keuntungan jangka pendek. Seiring waktu, pendekatan ini dapat menghasilkan pengembalian yang jauh lebih tinggi dibandingkan metode penentuan ukuran posisi tetap. Alasannya terletak pada cara modal dialokasikan.

Dengan meningkatkan ukuran posisi ketika keunggulan kuat dan menguranginya ketika keunggulan lemah, Kelly Criterion memastikan bahwa modal digunakan secara efisien. Alokasi dinamis ini memungkinkan trader memanfaatkan sepenuhnya kondisi yang menguntungkan sekaligus melindungi diri dari kerugian. Studi dalam teori portofolio menunjukkan bahwa strategi berbasis prinsip Kelly dapat mengungguli pendekatan tradisional dalam hal tingkat pertumbuhan.

Namun, ini datang dengan volatilitas yang meningkat, yang menjadi alasan banyak trader menyesuaikan rumus tersebut agar sesuai dengan toleransi risiko mereka. Meskipun demikian, prinsip dasarnya tetap kuat. Dengan fokus pada memaksimalkan pertumbuhan dari waktu ke waktu, Kelly Criterion menyediakan kerangka kerja untuk kesuksesan berkelanjutan dalam perdagangan.

Risiko Tersembunyi: Mengapa Kelly Penuh Bisa Berbahaya

Meskipun Kelly Criterion menawarkan solusi secara matematis optimal, metode ini tidak tanpa risiko. Salah satu kekhawatiran utama adalah volatilitas yang terkait dengan penentuan ukuran posisi Kelly penuh. Mempertaruhkan fraksi yang direkomendasikan secara penuh dapat menyebabkan penurunan signifikan, terutama selama rangkaian kerugian. Hal ini karena rumus tersebut mengasumsikan bahwa probabilitas dan hasil diketahui dengan pasti. Dalam kenyataannya, kondisi pasar dapat berubah, dan perkiraan tidak selalu akurat. Trader profesional menyadari keterbatasan ini dan sering menggunakan pendekatan yang lebih konservatif. Dengan menerapkan sebagian dari nilai Kelly, seperti setengah atau seperempat Kelly, mereka mengurangi dampak volatilitas.

Penyesuaian ini membantu menyeimbangkan pertumbuhan dan risiko, membuat strategi ini lebih praktis untuk perdagangan dunia nyata. Konsep “risiko kebangkrutan” juga penting. Bahkan dengan keunggulan positif, ukuran posisi yang besar dapat menyebabkan kerugian besar jika pasar berperilaku tak terduga. Memahami risiko-risiko ini sangat penting untuk menggunakan Kelly Criterion secara efektif. Ini bukan solusi satu ukuran untuk semua, tetapi alat yang harus disesuaikan dengan kondisi masing-masing.

Mengapa Trader Profesional Jarang Menggunakan Kelly Penuh

Secara teori, strategi Kelly penuh memaksimalkan pertumbuhan. Namun dalam praktiknya, sebagian besar trader profesional menghindari penggunaannya. Alasannya terletak pada trade-off antara pertumbuhan dan stabilitas. Kelly penuh dapat menghasilkan pengembalian tertinggi seiring waktu, tetapi juga menimbulkan volatilitas yang signifikan. Penurunan besar dapat menimbulkan tantangan psikologis dan sulit untuk pulih. Trader profesional lebih mengutamakan konsistensi dan pelestarian modal.

Dengan menggunakan sebagian kecil dari nilai Kelly, mereka dapat mencapai kinerja yang lebih stabil. Pendekatan ini mengurangi kemungkinan kerugian besar sambil tetap menangkap manfaat dari strategi tersebut. Ini juga memberikan fleksibilitas lebih besar dalam mengelola risiko. Trader dapat menyesuaikan ukuran posisi mereka berdasarkan kondisi pasar dan tingkat kepercayaan terhadap keunggulan mereka. Pendekatan pragmatis ini mencerminkan realitas perdagangan, di mana ketidakpastian selalu ada. Tujuannya bukan hanya memaksimalkan pengembalian, tetapi bertahan dan berkembang dalam jangka panjang. Dengan mengurangi alokasi Kelly, trader mencapai keseimbangan antara pertumbuhan dan manajemen risiko.

Membandingkan Kelly Criterion dengan Strategi Risiko Tetap

Strategi risiko tetap melibatkan risiko persentase modal yang konstan pada setiap perdagangan, terlepas dari setupnya. Meskipun pendekatan ini sederhana dan mudah diimplementasikan, ia tidak mempertimbangkan variasi dalam kualitas perdagangan. Kriteria Kelly menawarkan alternatif yang lebih dinamis. Dengan menyesuaikan ukuran posisi berdasarkan probabilitas dan imbalan, ia memastikan bahwa modal dialokasikan secara lebih efisien. Hal ini mengarah pada pemanfaatan peluang perdagangan yang lebih baik. Strategi risiko tetap dapat efektif dalam mempertahankan konsistensi, tetapi dapat membatasi potensi pertumbuhan.

Kelly Criterion, di sisi lain, beradaptasi dengan perubahan kondisi. Ia meningkatkan eksposur ketika keunggulan kuat dan menguranginya ketika keunggulan lemah. Fleksibilitas ini dapat menghasilkan pengembalian keseluruhan yang lebih tinggi. Namun, ia juga memerlukan estimasi probabilitas yang akurat, yang bisa menjadi tantangan. Setiap pendekatan memiliki kelebihan dan keterbatasannya masing-masing. Trader profesional sering menggabungkan elemen-elemen keduanya, menggunakan perhitungan berbasis Kelly untuk memandu manajemen risiko mereka sambil mempertahankan tingkat konsistensi dalam eksekusi.

Psikologi di Balik Kepercayaan terhadap Model Matematis

Bergantung pada model matematis untuk pengambilan keputusan memerlukan perubahan pola pikir. Banyak trader kesulitan mempercayai rumus daripada intuisi. Kelly Criterion menantang hal ini dengan menyediakan kerangka kerja yang jelas dan logis untuk penentuan ukuran posisi. Ini menghilangkan kebutuhan akan tebakan dan menggantinya dengan keputusan yang dihitung. Hal ini bisa sulit pada awalnya, terutama bagi trader yang terbiasa dengan pendekatan diskresioner. Namun, mereka yang mengadopsi model ini sering menemukan bahwa hal itu meningkatkan disiplin mereka.

Dengan mengikuti sistem yang terstruktur, mereka mengurangi pengaruh emosi. Hal ini menghasilkan kinerja yang lebih konsisten seiring waktu. Manfaat psikologis dari memiliki rencana yang jelas tidak bisa dilebih-lebihkan. Ini memberikan kepercayaan diri dan mengurangi stres, terutama selama periode volatilitas pasar.

Mempercayai Kelly Criterion memerlukan pemahaman terhadap prinsip dan batasannya. Ini bukan tentang mengikuti rumus secara buta, tetapi menggunakannya sebagai panduan. Ketika digabungkan dengan penilaian yang sehat, ia menjadi alat yang kuat untuk mengelola risiko dan mengoptimalkan kinerja.

Aplikasi di Luar Perdagangan

Kriteria Kelly tidak terbatas pada pasar keuangan. Prinsip-prinsipnya digunakan di berbagai bidang yang memerlukan pengambilan keputusan di bawah ketidakpastian. Dalam taruhan olahraga, ia membantu menentukan ukuran taruhan optimal berdasarkan probabilitas dan odds. Dalam manajemen portofolio, ia memandu keputusan alokasi aset. Bahkan dalam bisnis, konsep serupa diterapkan pada strategi investasi dan penilaian risiko.

Kehandalan Kriteria Kelly terletak pada dasarnya dalam teori probabilitas. Ia dapat disesuaikan dengan berbagai konteks di mana hasilnya tidak pasti. Keluwesan ini menunjukkan pentingnya sebagai alat pengambilan keputusan. Dalam perdagangan, ia berfungsi sebagai jembatan antara teori dan praktik.

Dengan menerapkan prinsip matematis ke skenario dunia nyata, hal ini membantu trader membuat keputusan yang lebih terinformasi. Relevansi lintas disiplin ini menegaskan nilai dari Kelly Criterion. Ini bukan hanya strategi perdagangan, tetapi juga kerangka kerja untuk mengoptimalkan hasil di lingkungan yang tidak pasti.

Masa Depan Kriteria Kelly dalam Perdagangan Algoritmik

Seiring dengan semakin otomatisnya perdagangan, peran model matematis seperti Kelly Criterion diharapkan akan meningkat. Sistem perdagangan algoritmik bergantung pada perhitungan tepat untuk mengambil keputusan. Kelly Criterion cocok secara alami dalam kerangka ini. Model ini menyediakan metode jelas untuk menentukan ukuran posisi berdasarkan input statistik. Kemajuan dalam analisis data dan pembelajaran mesin meningkatkan akurasi input-input ini. Hal ini memungkinkan estimasi probabilitas dan hasil yang lebih tepat.

Akibatnya, strategi berbasis Kelly menjadi lebih efektif. Beberapa sistem perdagangan kini mengintegrasikan versi adaptif dari Kelly Criterion yang menyesuaikan parameter secara real-time. Hal ini memungkinkan mereka merespons perubahan kondisi pasar dengan lebih efisien. Integrasi teknologi memperluas potensi Kelly Criterion.

Ini berkembang dari konsep teoretis menjadi alat praktis untuk perdagangan modern. Seiring terus berkembangnya pasar, pentingnya pendekatan terstruktur dan berbasis data kemungkinan akan meningkat. Kriteria Kelly berada dalam posisi yang tepat untuk tetap menjadi komponen utama dalam evolusi ini.

Pertanyaan yang Sering Diajukan

1. Apa itu Kelly Criterion dalam istilah sederhana?

Kriteria Kelly adalah rumus matematis yang digunakan untuk menentukan seberapa banyak modal Anda yang harus dirisikokan pada perdagangan berdasarkan probabilitas menang dan imbalan potensial.

2. Mengapa Kriteria Kelly penting bagi para trader?

Ini membantu trader memaksimalkan pertumbuhan jangka panjang sekaligus mengelola risiko dengan menyesuaikan ukuran posisi sesuai kekuatan keunggulan perdagangan mereka.

3. Apakah aman menggunakan persentase Kelly penuh?

Menggunakan nilai Kelly penuh bisa berisiko karena volatilitas tinggi. Sebagian besar trader lebih suka menggunakan sebagian darinya untuk mengurangi penurunan modal.

4. Apakah pemula dapat menggunakan Kelly Criterion?

Ya, tetapi itu memerlukan pemahaman tentang probabilitas dan menjaga disiplin. Banyak pemula memulai dengan versi yang disederhanakan atau fraksional.

5. Bagaimana cara menghitung persentase Kelly?

Dihitung menggunakan rumus f = (bp − q) / b, di mana variabel mewakili rasio probabilitas dan pembayaran.

6. Apakah Kriteria Kelly menjamin keuntungan?

Tidak, itu tidak menjamin keuntungan. Itu mengoptimalkan ukuran posisi berdasarkan probabilitas, tetapi hasil tetap bergantung pada kondisi pasar.

Penafian

Konten ini hanya untuk tujuan informasi dan bukan merupakan saran investasi. Investasi mata uang kripto membawa risiko. Silakan lakukan riset sendiri (DYOR).

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.