Laporan Mingguan KuCoin Ventures: Dorongan Regulasi Bertemu Hambatan Makro: Mengupas Pedang Bermata Dua dari Aturan Baru SEC tentang Crypto dan Gelombang M&A Crypto di Tengah Suku Bunga 'Lebih Tinggi untuk Jangka Panjang'

2026/03/25 10:33:02

1. Ringkasan Pasar Mingguan

Menguraikan Panduan Baru SEC/CFTC tentang Kripto: Sebuah Tonggak Sejarah dalam Kepatuhan Kripto

Komisi Sekuritas dan Bursa Amerika Serikat (SEC) dan Komisi Perdagangan Berjangka Komoditas (CFTC) secara bersama-sama telah menerbitkan panduan interpretatif mengenai penerapan hukum sekuritas federal terhadap jenis-jenis tertentu aset kripto dan transaksi tertentu yang melibatkan aset kripto berdasarkan Rilis Nomor 33-11412. Dokumen ini telah diserahkan ke Federal Register dan berlaku segera setelah diterbitkan.

Sumber Data: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Dokumen ini, yang membawa otoritas tingkat komite, membangun inisiatif "Project Crypto" yang diluncurkan pada 2025 () dan menggantikan Framework untuk Analisis Kontrak Investasi Aset Digital yang diterbitkan pada 2019 oleh staf Komisi. Tindakan bersama ini menandai harmonisasi mendalam dalam pengawasan regulasi antara dua lembaga, memberikan dasar kepatuhan yang lebih jelas bagi pasar dibandingkan pernyataan sebelumnya tingkat staf.

Dekonstruksi Aturan Inti:

-

Membentuk Lima Klasifikasi Aset Utama: Untuk pertama kalinya, dokumen ini mengklasifikasikan aset kripto menjadi lima kelas berdasarkan karakteristik, penggunaan, dan fungsinya: Komoditas Digital, Koleksi Digital, Alat Digital, Stablecoin, dan Sekuritas Digital.

-

Secara Resmi Mengakui 18 "Komoditas Digital": Dokumen tersebut secara eksplisit mencantumkan 18 token, termasuk BTC, ETH, SOL, XRP, dan AVAX, sebagai komoditas digital berdasarkan pemahaman Komisi terhadap karakteristik, jangka waktu, dan fungsi mereka pada tanggal rilis. Aset-aset ini bukan sekuritas karena nilai intrinsiknya berasal dari operasi programmatik dari sistem kripto yang berfungsi dan dinamika penawaran dan permintaan, bukan dari harapan keuntungan dari upaya manajerial pihak lain yang esensial.

-

Pemisahan Karakterisasi Aset dan Kontrak Investasi: Dokumen ini menjelaskan mekanisme "pemisahan" antara aset kripto yang bukan sekuritas dengan pernyataan atau janji penerbit (kontrak investasi). Meskipun aset kripto yang bukan sekuritas awalnya ditawarkan dan dijual dalam kerangka kontrak investasi, aset tersebut dapat terpisah dari kontrak tersebut dalam keadaan tertentu (misalnya, setelah penerbit memenuhi upaya manajerial penting yang dijanjikan, atau secara publik dan jelas mengumumkan penarikan proyek. Jika pembeli tidak lagi secara wajar mengharapkan penerbit untuk terus melakukan upaya manajerial penting tersebut, aset tersebut terpisah dari pernyataan atau janji tersebut. Setelah terpisah, transaksi pasar sekunder atas aset tersebut tidak lagi tunduk pada hukum sekuritas federal. Namun, mekanisme ini sama sekali bukan "kartu bebas dari hukuman" bagi penerbit. Dokumen ini secara eksplisit memperingatkan bahwa bahkan jika kontrak investasi berhenti ada karena pemisahan ini, penerbit tetap dapat dikenai tanggung jawab ketat di bawah ketentuan anti-penipuan hukum sekuritas federal atas pernyataan yang salah, kelalaian, atau kegagalan untuk melaksanakan upaya yang dijanjikan.

-

Batasan yang Lebih Jelas untuk Aktivitas On-Chain: Dokumen tersebut menunjukkan bahwa, dalam keadaan yang dijelaskan dalam rilis tersebut, Protocol Mining, Protocol Staking, Wrapping, dan beberapa Airdrop di mana penerima tidak memberikan pertimbangan tidak melibatkan penawaran dan penjualan sekuritas. Oleh karena itu, peserta tidak perlu mendaftarkan transaksi-transaksi ini ke SEC. Namun, penentuan ini tetap bergantung pada struktur spesifik dan apakah elemen-elemen uji Howey terpenuhi dalam konteks lain.

Diperlukan untuk tetap berhati-hati, karena Nomor Rilis 33-11412 adalah "aturan interpretatif". Meskipun dikecualikan dari persyaratan pemberitahuan dan komentar Undang-Undang Prosedur Administratif dan dapat berlaku segera, bukan merupakan undang-undang yang diberlakukan oleh Kongres. Ini berarti ia menghadapi risiko ditantang di pengadilan atau dibatalkan oleh administrasi mendatang. Selain itu, dokumen ini sengaja menghindari beberapa area abu-abu yang kompleks; misalnya, secara eksplisit mengecualikan pembahasan tentang "restaking", serta tidak secara mendalam membahas sifat kualitatif dari token tata kelola DeFi dalam pemungutan suara DAO.

Secara keseluruhan, dokumen bersama SEC dan CFTC tetap menjadi jembatan regulasi bersejarah, memenangkan jendela pengembangan berharga bagi pasar kripto yang saat ini mengalami sentimen agak tertekan. Namun, mengubah kepastian jangka pendek ini menjadi moat industri jangka panjang yang stabil masih memerlukan menunggu undang-undang sejati di tingkat kongres (seperti Undang-Undang CLARITY) untuk diberlakukan.

2. Game Industri: "Insentif Perversion" dalam Pengungkapan Informasi

Meskipun klarifikasi aturan membawa manfaat keseluruhan, mekanisme "decoupling" inovatifnya juga telah membuka kotak Pandora yang sangat kontroversial. Dokumen tersebut secara jelas menunjukkan bahwa jika penerbit mengalami kesulitan seperti pendanaan, teknologi, atau kondisi pasar, dan secara publik mengumumkan "pengabaian" terhadap pengembangan proyek, tidak lagi memenuhi upaya manajerial yang dijanjikan, aset tersebut tidak lagi tunduk pada kontrak investasi (yaitu melepaskan atribut sekuritasnya).

Ini bisa menciptakan insentif menyimpang dan bahaya moral yang besar: di masa lalu, jika tim proyek mengambil uang tetapi tidak memberikan apa-apa, mereka bisa menghadapi tindakan tegas SEC terkait penipuan sekuritas atau gugatan kelas; sekarang, pernyataan "kegagalan/proyek ditinggalkan" yang banyak dipublikasikan secara paradoks menjadi "jalan pintas kepatuhan" untuk membersihkan identitas sekuritas token di pasar sekunder. Tim proyek yang jahat atau tidak bertanggung jawab dapat menggunakan "hambatan teknis" atau "habisnya pendanaan" sebagai alasan untuk secara sah menghentikan pengembangan, meninggalkan pasar sekunder dengan token yang tidak memiliki dukungan fundamental sama sekali tetapi telah mencapai "kepatuhan." Selain itu, untuk mencapai "komoditisasi digital" token lebih awal, tim proyek masa depan mungkin sengaja mengadopsi strategi "pengungkapan samar" selama tahap presale dan whitepaper, menghindari penetapan tonggak pencapaian yang jelas, penggunaan dana, atau harapan keuntungan. Celah "kepatuhan dengan berdiam diri" ini kemungkinan besar akan membawa gelombang reformasi terhadap model pengendalian risiko dan evaluasi baik di pasar primer maupun sekunder.

3. Menengah hingga Jangka Panjang: Bahaya Tersembunyi dan Ketidakpastian Masih Ada

Kita harus tetap berhati-hati karena dokumen saat ini merupakan panduan administratif. Pertama, Release Nos. 33-11412 adalah "aturan interpretatif," dan meskipun ia melewati periode komentar publik yang panjang untuk segera berlaku(), ia bukan undang-undang yang diberlakukan oleh Kongres. Ini berarti ia masih menghadapi risiko "reversibilitas administratif" berupa tantangan di pengadilan atau pembatalan oleh administrasi berikutnya di masa depan. Kedua, dokumen ini sengaja menghindari beberapa area abu-abu yang kompleks; misalnya, ia secara eksplisit mengecualikan pembahasan tentang "restaking"(), juga tidak membahas secara mendalam sifat kualitatif dari token tata kelola DeFi dalam pemungutan suara DAO.

Secara keseluruhan, dokumen bersama SEC dan CFTC tetap menjadi jembatan regulasi bersejarah, memenangkan jendela pengembangan berharga bagi pasar kripto yang saat ini mengalami sentimen agak tertekan. Namun, mengubah kepastian jangka pendek ini menjadi moat industri jangka panjang yang stabil masih memerlukan menunggu undang-undang sejati di tingkat kongres (seperti Undang-Undang CLARITY) untuk diberlakukan.

2. Sinyal Pasar Pilihan Mingguan

Risiko Timur Tengah Meningkat Lagi, dengan Harga Minyak dan Ekspektasi Suku Bunga Naik Bersamaan, Menekan Aset Risiko Lebih Rendah

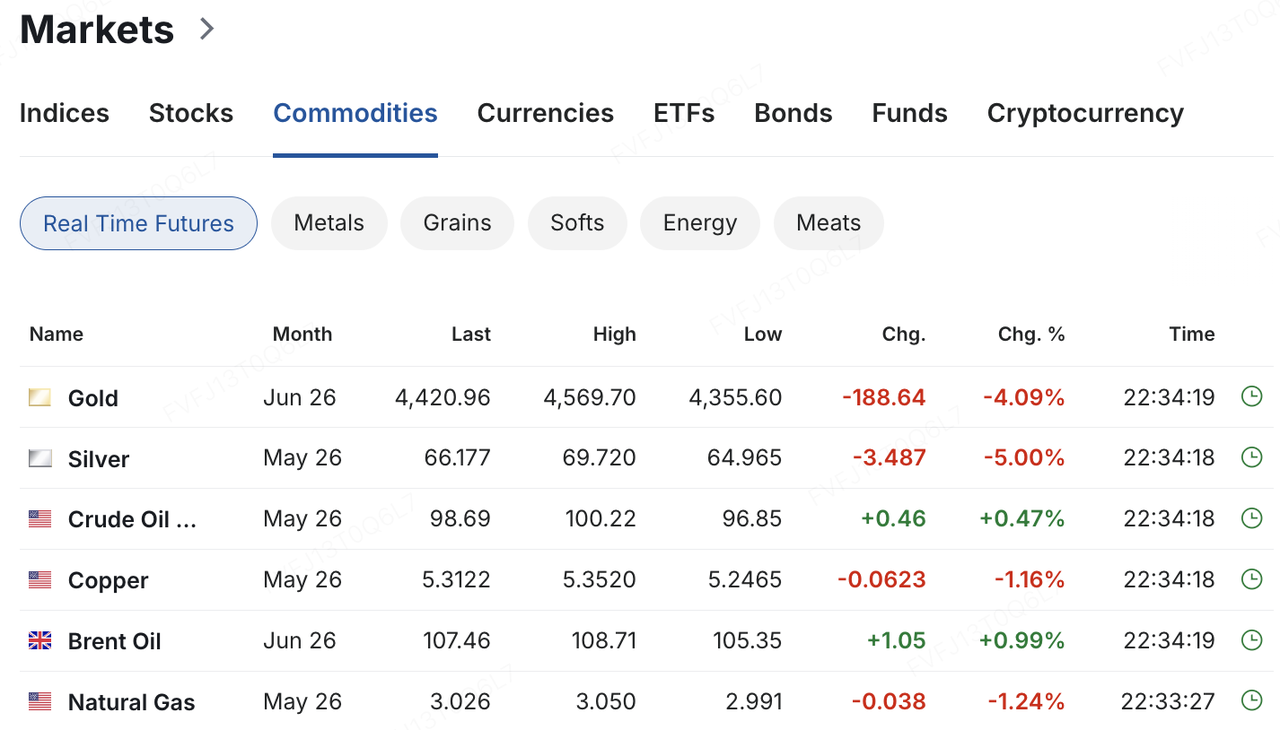

Selama akhir pekan, konflik Timur Tengah sekali lagi berubah drastis dari narasi kemungkinan penurunan ketegangan menjadi ancaman yang jauh lebih serius terhadap infrastruktur kritis, mendorong pasar untuk mulai menyesuaikan kembali harga risiko terhadap guncangan pasokan energi yang lebih panjang. Pada 22 Maret, Trump menuntut Iran sepenuhnya memulihkan navigasi melalui Selat Hormuz dalam waktu 48 jam, atau menghadapi serangan terhadap infrastruktur listriknya. Iran kemudian merespons bahwa jika tindakan tersebut diambil, ia akan menutup sepenuhnya Selat Hormuz dan mencakup infrastruktur energi dan air di seluruh wilayah Teluk dalam balasannya. Dalam konteks ini, sentimen risiko di pasar Asia memburuk tajam pada hari Senin, dengan Nikkei sempat mencatat penurunan intraday yang curam dan saham Korea Selatan jatuh hampir 6%. Pada saat yang sama, minyak Brent naik menjadi sekitar $112,9 per barel, WTI mendekati $99 per barel, imbal hasil Treasury AS jangka 10 tahun naik menjadi sekitar 4,42%, dan emas terus melemah di tengah ekspektasi suku bunga yang lebih tinggi dan penjualan yang didorong oleh likuiditas yang lebih luas.

Sumber Data: investing.com

Inti dari harga pasar saat ini bukan lagi hanya “premi risiko geopolitik,” tetapi penilaian apakah syok energi ini hanyalah gangguan jangka pendek atau awal dari tekanan stagflasi yang lebih berkelanjutan. Selat Hormuz mengangkut sekitar seperlima dari total pengiriman minyak dan LNG global. Selama pasar terus percaya bahwa konflik dapat dikendalikan dan pengiriman serta pasokan dapat pulih relatif cepat, dampak utama pada aset risiko kemungkinan besar akan berupa volatilitas yang lebih tinggi, bukan penilaian ulang penuh. Namun, jika konflik berlangsung lebih lama dari yang diperkirakan dan harga energi tetap tinggi, pasar perlu secara bersamaan menurunkan perkiraan pertumbuhan global dan laba perusahaan sambil menunda ekspektasi pelonggaran moneter oleh bank sentral utama. Diskusi pasar sudah bergeser dari gangguan harga minyak sekali saja menuju risiko syok stagflasi yang lebih berkelanjutan.

Dalam konteks makro ini, pemulihan countertrend sebelumnya di pasar kripto juga terganggu. Bitcoin sebelumnya naik hingga mendekati level tertinggi enam minggu, yaitu mendekati $76.000, tetapi ketika harga minyak melonjak, ekspektasi suku bunga menjadi lebih hawkish, dan aset berisiko global mengalami tekanan terkoordinasi, BTC kemudian berbalik turun dan jatuh kembali di bawah level $70.000 pada paruh kedua minggu lalu. Pada sesi Asia tanggal 23 Maret, BTC berfluktuasi di sekitar kisaran $68.000, sementara ETH mundur ke sedikit di atas $2.000. Secara keseluruhan, pasar belum menyesuaikan kembali harga BTC sebagai aset safe-haven geopolitik. Sebaliknya, BTC terus diperlakukan lebih sebagai aset berisiko high-beta yang tetap sangat sensitif terhadap kondisi likuiditas dan ekspektasi suku bunga, dengan altcoin secara umum melakukan kinerja lebih buruk selama penarikan ini.

Sumber Data: TradingView

Di sisi arus, minat alokasi institusional melalui ETF juga mulai melemah di margin. Menurut SoSoValue, ETF spot BTC AS masih mencatat arus masuk bersih secara mingguan minggu lalu, tetapi berubah menjadi arus keluar bersih berturut-turut pada paruh kedua minggu tersebut, menunjukkan bahwa pemulihan sebelumnya belum berada di fondasi yang kuat. Sebaliknya, ETF ETH berubah menjadi arus keluar bersih mingguan, mengakhiri rangkaian arus masuk beruntun sebelumnya, menunjukkan bahwa alokasi institusional ke ETH mulai menyusut lebih awal di bawah sentimen risiko yang lebih lemah dan ekspektasi suku bunga yang meningkat.

Sumber Data: SoSoValue

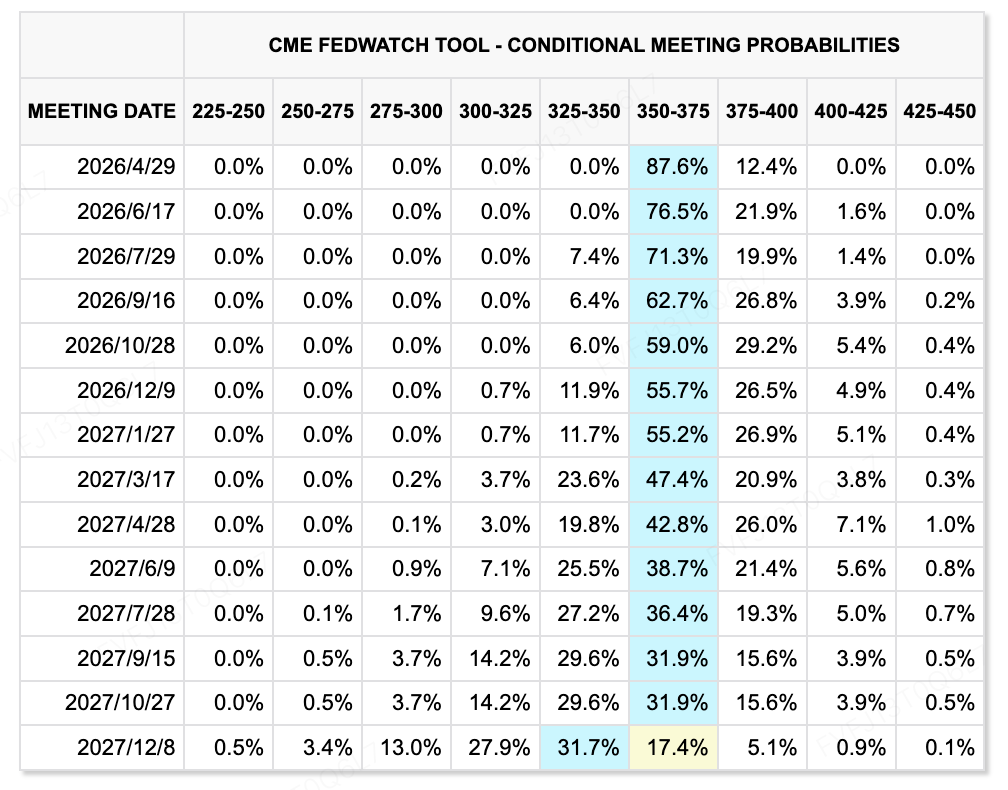

Di sisi suku bunga, perubahan utama minggu ini bukan apakah Fed akan segera menjadi dovish, tetapi bahwa shock energi secara signifikan mempersempit ruang untuk ekspektasi pelonggaran. Pada pertemuan 17–18 Maret, Federal Reserve mempertahankan kebijakan tanpa perubahan, menjaga suku bunga pada kisaran 3,50%–3,75%, sambil menaikkan perkiraan inflasi 2026 menjadi 2,7%. Powell menegaskan bahwa harga energi yang lebih tinggi akan mendorong inflasi inti dalam jangka pendek, tetapi masih terlalu dini untuk menentukan dampak ekonomi jangka panjangnya. Di tingkat dot-plot, Fed tetap mempertahankan ekspektasi median satu pemotongan suku bunga pada 2026, tetapi pasar suku bunga telah menjadi jauh lebih hawkish. Harga saat ini secara luas menunjukkan tidak ada pemotongan suku bunga sepanjang 2026, dan pada beberapa titik, alat CME FedWatch menyiratkan bahwa pemotongan pertama yang jelas sudah dihargai mungkin tidak datang hingga akhir 2027. Dengan kata lain, pasar tidak memperdagangkan skenario “pelonggaran darurat”; mereka memperdagangkan apakah harga minyak yang lebih tinggi akan memaksa bank sentral untuk tetap berhati-hati, atau bahkan lebih hawkish, dalam waktu yang lebih lama. Yang benar-benar akan menentukan langkah selanjutnya pada aset berisiko bukan lagi pertemuan itu sendiri, tetapi apakah lalu lintas melalui Selat Hormuz dapat pulih, seberapa lama harga minyak tetap tinggi, dan apakah pandangan Fed bahwa shock energi ini bersifat “sementara” dapat bertahan menghadapi kenyataan.

Sumber Data: Alat CME FedWatch

Peristiwa Utama yang Harus Diperhatikan Pekan Ini:

Di ranah makro dan geopolitik, guncangan energi tetap menjadi variabel eksternal paling penting minggu ini. Peningkatan ancaman terhadap Selat Hormuz dan infrastruktur energi regional akhir pekan ini telah mendorong fokus pasar kembali ke risiko "inflasi putaran kedua" dan penilaian ulang terhadap jalur kebijakan bank sentral. Sementara itu, Denmark akan mengadakan pemilu parlemen pada 24 Maret, Jepang akan merilis CPI nasional Februari pada hari yang sama, dan pertemuan menteri luar negeri G7 akan berlangsung di Prancis pada 26–27 Maret. Jika harga minyak tetap tinggi, kekhawatiran pasar kemungkinan akan berpindah lebih jauh dari penilaian ulang premi risiko jangka pendek menuju kekhawatiran baru tentang inflasi putaran kedua dan rollback lebih lanjut terhadap ekspektasi pelonggaran moneter global.

Di sisi pendapatan, minggu ini juga menandai jendela pelaporan padat untuk nama-nama teknologi internet dan konsumen terkemuka Tiongkok. Xiaomi akan melaporkan hasil tahunan pada 24 Maret, sementara Pinduoduo, Kuaishou, Pop Mart, dan Meituan juga dijadwalkan merilis laporan pendapatan tahunan minggu ini. Fokus pasar akan melampaui angka pendapatan dan laba itu sendiri ke panduan manajemen mengenai pemulihan konsumsi 2026, pertumbuhan iklan dan e-commerce, investasi perangkat keras dan bisnis baru, serta ketahanan keseluruhan margin dan profitabilitas.

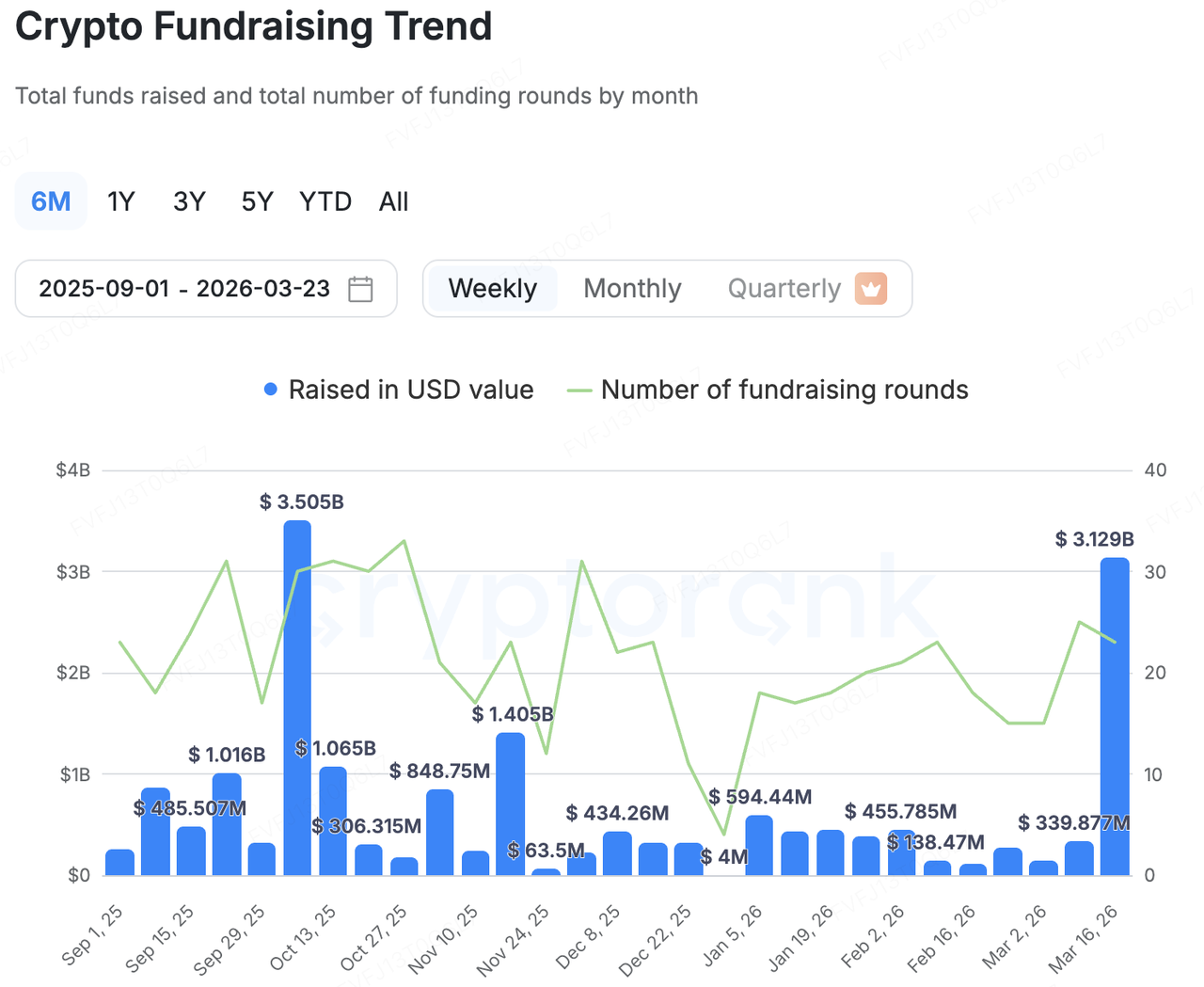

Observasi Pendanaan Pasar Utama:

Sumber Data: CryptoRank

Di pasar primer, dalam kerangka statistik luas CryptoRank, aktivitas modal yang diungkapkan mencapai $3,129 miliar minggu ini melalui 23 transaksi. Namun, distribusi modal tetap sangat terkonsentrasi, menunjukkan pola jelas di mana sejumlah transaksi utama menyumbang sebagian besar total mingguan. Yang benar-benar mendorong lonjakan tersebut bukanlah pemulihan luas dalam pendanaan ventura tahap awal, melainkan kombinasi dari aktivitas M&A, pendanaan tahap akhir besar untuk platform matang, dan restrukturisasi pasar publik yang terkait dengan strategi kas bitcoin perusahaan terdaftar. Modal semakin mengalir ke sektor dan platform yang sudah menunjukkan pendapatan terbukti, infrastruktur lisensi, saluran distribusi, atau kemampuan untuk memperkuat valuasi melalui pasar modal.

BVNK diakuisisi oleh Mastercard ($1,8 miliar): Transaksi paling representatif adalah pengumuman Mastercard bahwa mereka akan mengakuisisi perusahaan infrastruktur stablecoin BVNK senilai hingga $1,8 miliar. Transaksi ini mencakup hingga $300 juta dalam pembayaran berbasis pencapaian dan diharapkan selesai pada akhir 2026, tergantung pada persetujuan regulator. Didirikan pada 2021, BVNK saat ini mendukung layanan pembayaran dan penyelesaian fiat-ke-stablecoin di lebih dari 130 negara dan jaringan blockchain utama, serta memegang lisensi di berbagai yurisdiksi. Dipadukan dengan putaran Series B yang dipimpin oleh Haun Ventures pada akhir 2024 dan investasi strategis selanjutnya, BVNK jelas telah berkembang dari startup infrastruktur pembayaran kripto menjadi aset gerbang utama bagi dorongan TradFi menuju pembayaran on-chain. Bagi Mastercard, signifikansi akuisisi ini melampaui sekadar melengkapi peta bisnis kripto mereka; hal ini memberikan jalur cepat menuju penyelesaian 24/7, pembayaran yang dapat diprogram, dan jalur stablecoin lintas batas, secara efektif mengintegrasikan pembayaran on-chain ke dalam jaringan pembayaran global yang sudah ada.

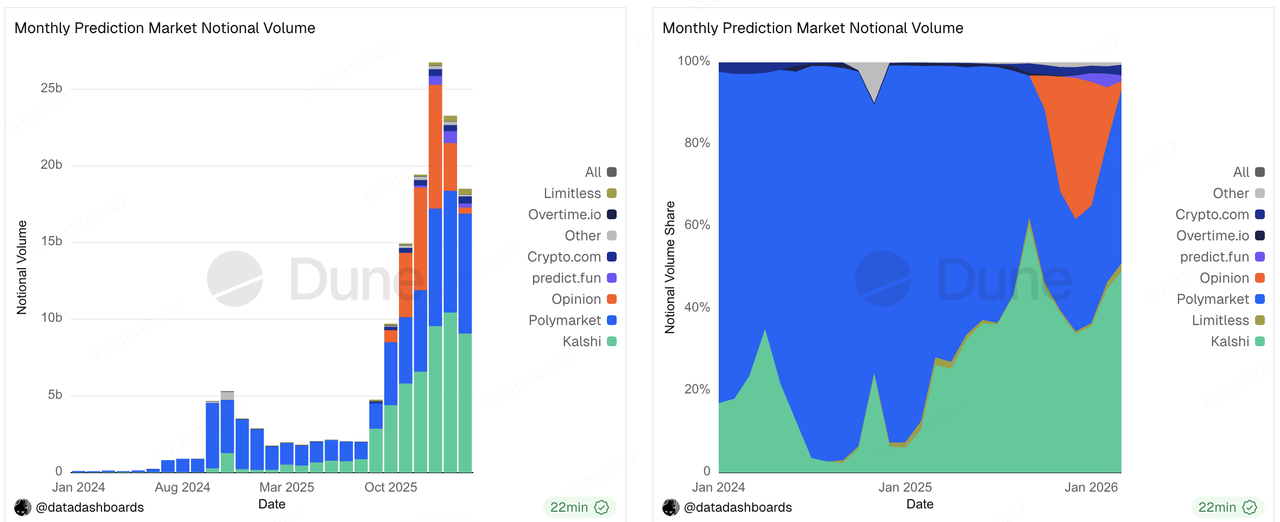

Kalshi menyelesaikan Seri E ($1 miliar): Pemimpin pasar prediksi, Kalshi, mengumpulkan lebih dari $1 miliar dalam putaran baru yang dipimpin oleh Coatue Management, sehingga valuasi perusahaan mencapai $22 miliar. Dari perspektif bisnis, Kalshi tidak lagi sekadar proyek "narasi kripto", tetapi sebuah platform kontrak peristiwa yang telah berkembang pesat dalam aktivitas perdagangan, partisipasi institusional, dan monetisasi. Laporan media menunjukkan bahwa tingkat pendapatan saat ini perusahaan telah mencapai sekitar $1,5 miliar. Pada saat yang sama, ekspansi valuasi Kalshi tidak tanpa biaya: perusahaan terus menghadapi tekanan hukum dan regulasi yang berkelanjutan di tingkat negara bagian. Baru-baru ini, perusahaan mendapat perintah penghentian sementara di Nevada, sementara Arizona juga mengajukan tuduhan kriminal, memperkuat konflik antara preempsi regulasi federal dan kekuasaan penegakan perjudian negara bagian. Putaran pendanaan ini menunjukkan bahwa pasar utama tetap bersedia membayar valuasi premi bagi pemimpin pasar prediksi dengan pertumbuhan kuat dan permintaan perdagangan tinggi, tetapi apakah valuasi tersebut dapat terus meningkat akan bergantung pada apakah kerangka regulasi menjadi lebih jelas.

Sumber Data: https://dune.com/datadashboards/prediction-markets

Metaplanet menyelesaikan pembiayaan pasca-IPO ($255 juta): Metaplanet yang terdaftar di Tokyo menyelesaikan alokasi pihak ketiga senilai sekitar JPY 40,8 miliar, bersama dengan serangkaian hak perolehan saham ke-26nya. Jika seluruhnya dieksekusi, ukuran pembiayaan potensial total dapat meningkat lebih lanjut menjadi sekitar JPY 85,3 miliar. Perusahaan telah menegaskan dalam dokumen resminya bahwa ia akan terus melanjutkan operasi modal yang berpusat pada strategi kas bitcoin, dengan target 100.000 BTC pada akhir 2026 dan 210.000 BTC pada akhir 2027. Kasus ini mencerminkan bagaimana modal pasar swasta dan publik masih secara aktif mengejar narasi “kas BTC”, terutama di kalangan platform terdaftar yang memiliki akses pembiayaan ekuitas dan dapat mengubah sensitivitas harga bitcoin menjadi premi valuasi ekuitas. Pembiayaan ini bukan secara fundamental sebuah taruhan pada arus kas operasional tradisional, tetapi lebih merupakan taruhan bahwa pasar modal akan terus memberikan penghargaan terhadap instrumen terdaftar yang menawarkan eksposur BTC yang diperbesar.

Autonomous dan Architech diakuisisi oleh GSR ($57 juta): Di luar pendanaan besar, konsolidasi M&A juga menjadi sinyal penting di pasar primer minggu ini. GSR mengakuisisi Autonomous dan Architech senilai $57 juta, bertujuan untuk mengintegrasikan penerbitan token, operasi organisasi, infrastruktur keuangan, desain token, strategi likuiditas, dan manajemen kas menjadi satu platform layanan pasar modal terpadu untuk proyek kripto sepanjang siklus hidup mereka. Ini menunjukkan tren pasar yang jelas lainnya: alih-alih terus mendanai solusi titik, pasar semakin menggabungkan layanan konsultasi, pasar modal, kekayaan, dan kemampuan peluncuran bersama-sama, bergerak menuju model yang lebih “berbasis kripto” seperti bank investasi.

Brahma diakuisisi oleh Polymarket (tidak diungkapkan): Logika konsolidasi serupa terlihat dalam akuisisi Polymarket terhadap Brahma. Sejak berdirinya pada 2021, Brahma telah memproses lebih dari $1 miliar volume, dengan kekuatan utama pada akun cerdas, eksekusi, dan infrastruktur DeFi. Akuisisi Polymarket bukan hanya tentang menambah tim teknis; tujuannya adalah untuk lebih mengabstraksi kompleksitas blockchain yang mendasari, mengurangi hambatan pengguna dalam proses pembuatan dompet, setoran dan penarikan, konversi, dan proses pembayaran, serta mendorong pasar prediksi menjauh dari produk kripto-natif menjadi platform yang dapat diakses oleh konsumen mainstream. Dari perspektif pasar modal, ini menunjukkan bahwa investor semakin memberikan nilai tinggi pada tim infrastruktur yang mampu mengemas kemampuan on-chain menjadi pengalaman produk yang lebih halus dan lebih ramah pengguna.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi utama dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukan merupakan nasihat hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan representasi atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, dan tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan berisiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.