Mengeksplorasi Alasan di Balik Kejatuhan "Siklus 4 Tahun" Mata Uang Kripto

2026/04/03 06:36:43

Selama lebih dari satu dekade, siklus empat tahun Bitcoin, yang didasarkan pada peristiwa halving, berfungsi sebagai kerangka andal untuk memprediksi pasar bull dan bear. Namun, perilaku pasar terbaru menunjukkan bahwa siklus ini tidak lagi berfungsi seperti yang diharapkan. Perubahan struktural, termasuk arus modal institusional, dominasi makroekonomi, dan penurunan guncangan pasokan, sedang mengubah Bitcoin dari aset spekulatif menjadi instrumen makro yang kompleks, secara mendasar mengubah irama historisnya.

Logika Asli di Balik Siklus 4 Tahun

Siklus empat tahun dalam mata uang kripto dibangun berdasarkan ide sederhana namun kuat: kelangkaan mendorong harga. Setiap empat tahun, bitcoin mengalami peristiwa halving, yang mengurangi hadiah blok bagi penambang sebesar 50%. Secara historis, ini menciptakan guncangan pasokan, memperketat ketersediaan koin baru yang masuk ke pasar, dan memicu reli bull yang kuat. Pola ini konsisten. Setelah halving pada tahun 2012, 2016, dan 2020, bitcoin mengalami reli eksplosif diikuti koreksi dalam hingga 80%.

Ritme ini menjadi peta jalan bagi para trader. Timeline-nya hampir dapat diprediksi, sekitar 12 hingga 18 bulan ekspansi bullish diikuti oleh penurunan tajam dan fase bear yang panjang. Yang membuat siklus ini kuat bukan hanya mekanika penawaran, tetapi juga psikologi. Para trader mulai melakukan front-running terhadap halving, memperkuat pola itu sendiri. Hal ini menjadi struktur yang memenuhi dirinya sendiri, di mana keyakinan dan perilaku selaras. Tetapi prediktabilitas itu mungkin menjadi kelemahannya.

Penelitian dari National Bureau of Economic Research menyoroti bagaimana pasokan yang terbatas dikombinasikan dengan permintaan yang meningkat dapat menghasilkan pergerakan harga yang signifikan pada aset spekulatif. Seiring waktu, siklus ini menjadi lebih dari sekadar teori, ia berubah menjadi strategi perdagangan. Para peserta mulai memposisikan diri sebelum halving, mengharapkan kenaikan yang dapat diprediksi. Perilaku ini memperkuat siklus itu sendiri, membuatnya tampak lebih andal. Namun, pasar cenderung beradaptasi dengan cepat ketika pola menjadi jelas. Ketika sejumlah besar peserta mulai memperdagangkan teori yang sama, keunggulan tersebut menghilang. Apa yang awalnya berfungsi sebagai ketidakefisienan struktural perlahan berubah menjadi perdagangan yang ramai, mempersiapkan panggung bagi kegagalannya pada akhirnya.

Siklus 2024–2025 yang Tidak Berperilaku Secara Normal

Siklus terbaru telah menimbulkan keraguan serius apakah pola lama masih berlaku. Setelah halving April 2024, harapan jelas: reli kuat menuju 2025 diikuti oleh puncak euforia. Sebaliknya, pasar menghasilkan sesuatu yang sangat berbeda. Bitcoin mencapai level tertinggi baru lebih awal dari yang diharapkan dan kemudian bergerak sideways daripada memasuki fase "blow-off top" klasik. Lebih penting lagi, tahun 2025 melanggar aturan kritis. Secara historis, tahun setelah halving selalu sangat positif. Namun pada 2025, Bitcoin mencatat penurunan sekitar 6% dari pembukaan tahunannya, menandai pertama kalinya pola ini gagal.

Penyimpangan ini bukanlah anomali kecil, melainkan menantang asumsi inti bahwa halving menentukan siklus harga. Alih-alih pertumbuhan dan penurunan yang bersih, pasar menunjukkan pertumbuhan yang lebih lambat dan tidak merata serta konsolidasi yang diperpanjang. Ini menunjukkan bahwa kekuatan yang mendorong harga bitcoin tidak lagi terkait terutama dengan jadwal penerbitannya, tetapi pada sesuatu yang lebih luas dan lebih kompleks.

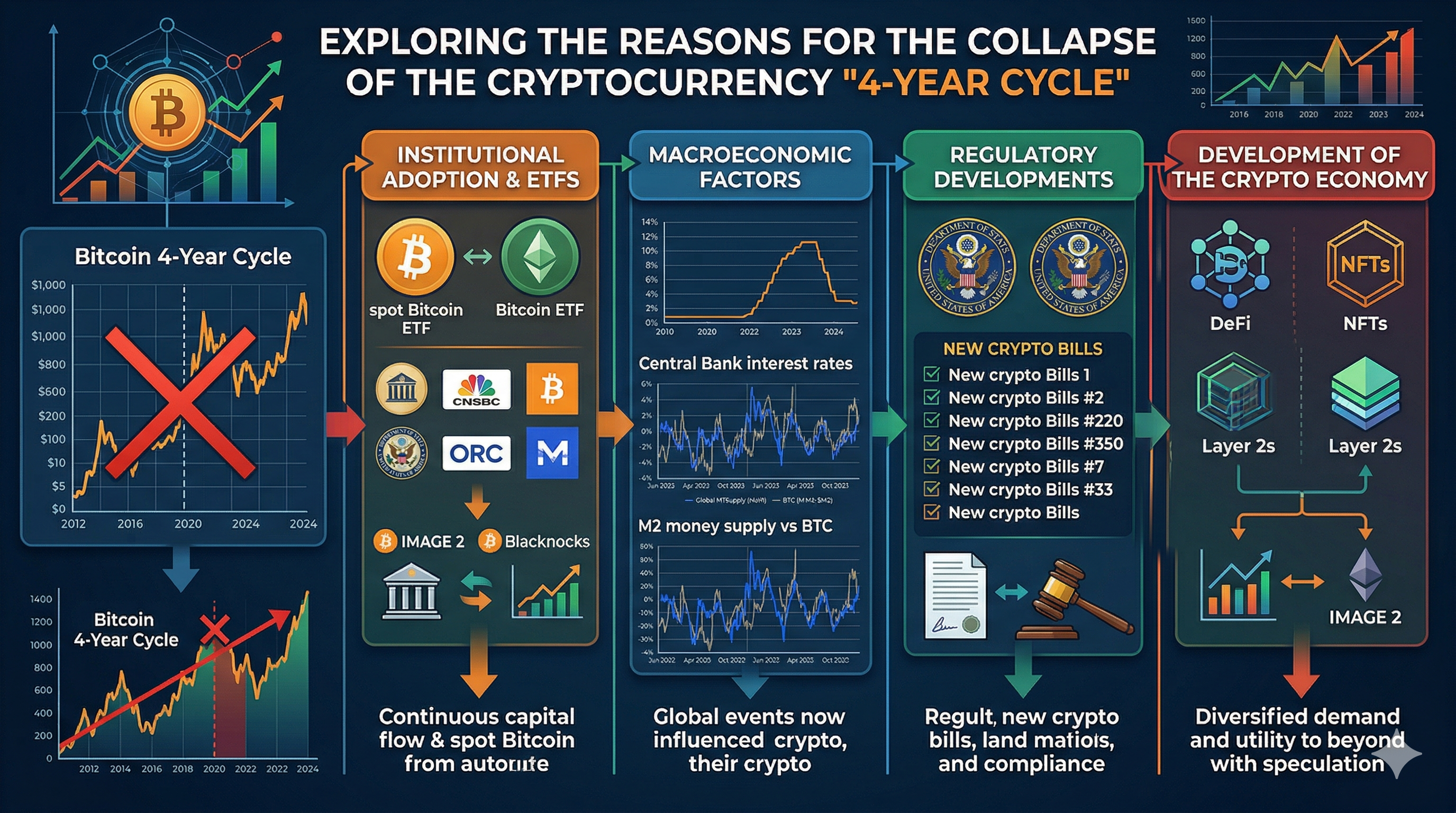

Modal institusional telah mengubah segalanya

Salah satu perubahan paling signifikan dalam beberapa tahun terakhir adalah kedatangan modal institusional. Peluncuran ETF Bitcoin spot pada awal 2024 membuka pintu bagi dana pensiun, manajer aset, dan kas perusahaan untuk mendapatkan paparan. Berbeda dengan pedagang ritel, institusi berperilaku berbeda. Mereka kurang reaktif terhadap volatilitas jangka pendek dan lebih fokus pada alokasi jangka panjang. Ini menciptakan efek stabilisasi di pasar. Alih-alih siklus boom-and-bust yang cepat, arus modal menjadi lebih bertahap dan berkelanjutan.

Perubahan ini secara mendasar mengubah struktur pasar. Pemain besar dapat menyerap tekanan penjualan yang sebelumnya akan memicu kejatuhan. Akibatnya, volatilitas menurun, dan pergerakan harga menjadi lebih terkendali. Konsekuensinya sangat mendalam: siklus emosional yang didorong oleh ritel yang dulu mendefinisikan kripto sedang digantikan oleh tren yang lebih lambat dan lebih terencana. Hal ini meredam puncak dan lembah dramatis yang menjadi ciri siklus empat tahunan.

Pengurangan Setengah Tidak Lagi Menciptakan Syok Pasokan yang Kuat

Halving tetap menjadi fitur inti bitcoin, tetapi dampaknya semakin berkurang. Pada siklus-siklus sebelumnya, pengurangan hadiah blok secara signifikan membatasi pasokan baru, memaksa harga naik untuk menyeimbangkan permintaan. Saat ini, efek tersebut jauh lebih lemah.

Pada 2024, lebih dari 90% dari total pasokan Bitcoin telah ditambang. Pengurangan terbaru mengurangi inflasi tahunan dari sekitar 1,7% menjadi 0,85%, sebuah perubahan yang relatif kecil dalam istilah absolut. Pada saat yang sama, pasar telah tumbuh secara dramatis. Pembeli institusional dapat memperoleh lebih banyak Bitcoin dalam satu hari daripada yang dihasilkan penambang dalam beberapa minggu, secara efektif menetralisir guncangan pasokan. Ini berarti pengurangan tidak lagi menjadi kekuatan dominan seperti dulu. Meskipun masih membawa pentingnya simbolis, kemampuannya untuk mendorong kenaikan harga besar telah melemah. Siklus, yang dulunya didasarkan pada kelangkaan, kehilangan fondasinya.

Bitcoin Kini Menjadi Aset Makro

Alasan utama lainnya dari kegagalan siklus empat tahun adalah transformasi Bitcoin menjadi aset makro. Pada tahun-tahun awalnya, Bitcoin beroperasi sebagian besar secara terpisah. Saat ini, Bitcoin bergerak sebagai respons terhadap kondisi ekonomi global. Selama kenaikan suku bunga pada 2022, Bitcoin jatuh bersama saham. Saat likuiditas membaik antara 2023 dan 2025, ia pulih kembali.

Korelasi ini mencerminkan pergeseran yang lebih dalam. Bitcoin semakin dipengaruhi oleh faktor-faktor seperti kebijakan bank sentral, ekspektasi inflasi, dan likuiditas global. Para analis kini berpendapat bahwa pasar lebih memperhatikan suku bunga daripada jadwal halving. Dalam lingkungan ini, siklus harga tidak lagi terikat pada ritme empat tahun yang tetap. Sebaliknya, mereka mengikuti gelombang ekonomi yang lebih luas, yang kurang dapat diprediksi dan lebih kompleks.

Ukuran Pasar Telah Mengurangi Volatilitas

Bitcoin tidak lagi menjadi aset spekulatif kecil. Dengan kapitalisasi pasar yang melebihi $1 triliun kadang-kadang, dibutuhkan modal yang jauh lebih besar untuk menggerakkan harga. Pada siklus sebelumnya, arus masuk yang relatif kecil bisa memicu kenaikan besar. Hari ini, skala pasar meredam volatilitas. Fluktuasi harga besar tetap terjadi, tetapi lebih jarang dan kurang ekstrem.

Perubahan ini telah mengganggu waktu siklus. Alih-alih puncak tajam diikuti oleh penurunan cepat, pasar sekarang mengalami periode konsolidasi yang lebih panjang. Sifat "ledakan" dari siklus-siklus sebelumnya memudar, digantikan oleh pergerakan yang lebih lambat dan berkelanjutan.

Fase Mania yang Hilang

Salah satu tanda paling jelas bahwa siklus sedang berubah adalah tidak adanya fase mania sejati. Pasar bull sebelumnya ditandai oleh spekulasi ekstrem, kenaikan harga yang cepat, dan antusiasme publik yang luas. Dalam siklus saat ini, euforia tersebut tidak terwujud. Meskipun mencapai level tertinggi baru, bitcoin sebagian besar bergerak sideways, tanpa lonjakan dramatis yang mendefinisikan puncak-puncak sebelumnya.

Ini menunjukkan pasar yang lebih matang. Kelebihan spekulatif masih ada, tetapi tidak lagi mendominasi. Tanpa ekstrem emosional kegilaan, pola boom-and-bust tradisional menjadi kurang nyata.

Siklus Likuiditas Menggantikan Siklus Halving

Semakin banyak analis yang menghubungkan perilaku bitcoin dengan siklus likuiditas global daripada mekanisme internalnya. Ketika likuiditas memperluas, aset berisiko, termasuk bitcoin, cenderung naik. Ketika likuiditas menyusut, mereka jatuh. Penelitian menunjukkan bahwa puncak bitcoin sering kali selaras dengan puncak pertumbuhan pasokan uang global, bukan peristiwa halving.

Perubahan ini mengubah cara pasar beroperasi. Alih-alih ritme empat tahun yang dapat diprediksi, bitcoin sekarang bergerak selaras dengan kondisi keuangan yang lebih luas. Ini membuat siklus menjadi lebih panjang, kurang jelas, dan lebih sulit diprediksi.

Penemuan Harga Awal Telah Mengubah Waktu

Penyimpangan besar lainnya adalah bahwa bitcoin mencapai level tertinggi sepanjang masa sebelum halving 2024, sesuatu yang belum pernah terjadi sebelumnya. Ini menunjukkan bahwa pasar menjadi lebih bersifat proaktif. Peserta memasukkan harga untuk peristiwa yang diharapkan lebih awal, mengurangi dampak dari halving itu sendiri.

Akibatnya, siklus tidak lagi terikat pada timeline tertentu. Penemuan harga terjadi secara terus-menerus, bukan dalam fase-fase yang dapat diprediksi.

Leverage dan Likuidasi Masih Penting, Tetapi Berbeda

Meskipun pasar telah matang, leverage tetap memainkan peran. Peristiwa likuidasi besar masih memengaruhi pergerakan harga, tetapi dampaknya lebih terlokalisasi.

Misalnya, peristiwa likuidasi senilai $19 miliar pada 2025 memicu penjualan tajam, menyoroti pengaruh berkelanjutan dari pasar derivatif. Namun, peristiwa-peristiwa ini tidak lagi menentukan seluruh siklus. Sebaliknya, mereka menciptakan volatilitas jangka pendek dalam tren yang lebih luas dan lebih stabil.

Siklus Mungkin Memanjang, Bukan Menghilang

Beberapa analis berpendapat bahwa siklus empat tahun tidak mati, tetapi berkembang. Alih-alih menghilang, siklus ini mungkin memanjang ke rentang waktu yang lebih lama, berpotensi memperpanjang hingga lima tahun atau lebih. Ini mencerminkan meningkatnya kompleksitas pasar. Seiring munculnya peserta dan faktor baru, siklus menjadi kurang kaku dan lebih cair.

Struktur Pasar Baru Sedang Muncul

Pasar mata uang kripto memasuki fase kedewasaan baru, melampaui fluktuasi ekstrem yang didorong oleh spekulasi ritel dan siklus hiperbolis yang dapat diprediksi. Pada tahun-tahun awalnya, irama crypto sebagian besar ditentukan oleh perdagangan emosional dan peristiwa halving yang didorong oleh kelangkaan, yang menciptakan ledakan tajam dan kejatuhan dramatis. Namun, saat ini, perilaku harga dipengaruhi oleh serangkaian faktor yang lebih luas, termasuk tren makroekonomi, arus likuiditas, dan skala pasar yang terus berkembang.

Pemegang jangka panjang dan dinamika pasar yang lebih luas kini memainkan peran yang lebih menstabilkan. Akumulasi besar-besaran bitcoin mengurangi jumlah koin yang tersedia untuk perdagangan spekulatif, memperlambat fluktuasi harga yang cepat, dan memperpanjang periode konsolidasi. Hasilnya adalah pasar yang lebih tenang, lebih terarah, dan kurang rentan terhadap lonjakan atau kejatuhan mendadak yang ekstrem.

Evolusi ini telah mengubah secara mendasar bagaimana siklus harga berperilaku. Ritme empat tahun yang dulu andal, yang berpusat pada peristiwa halving, tidak lagi menentukan pergerakan pasar dengan presisi. Sebaliknya, siklus menjadi lebih panjang, lebih cair, dan lebih sulit diprediksi, mencerminkan interaksi antara penawaran, permintaan, dan kondisi keuangan global.

Dalam struktur yang muncul ini, volatilitas dimoderasi, dan pertumbuhan cenderung berkembang lebih perlahan. Meskipun stabilitas ini dapat menguntungkan peserta jangka panjang, hal ini juga menantang para pedagang yang bergantung pada pola-pola lama. Pasar mata uang kripto kini merupakan sistem yang kompleks dan saling terhubung, di mana aturan-aturan sederhana masa lalu telah digantikan oleh tren-tren yang lebih halus, memerlukan pendekatan yang lebih canggih untuk memahami perilakunya dan memprediksi siklus-siklusnya.

Dari Siklus Halving ke Siklus Makro: Mengapa Ritme Prediktif Bitcoin Sedang Runtuh

Sebagian besar sejarahnya, Bitcoin bergerak mengikuti jam internal. Siklus halving menentukan pasokan, dan pasokan menentukan perilaku harga. Ini menciptakan irama yang dapat diprediksi oleh para pedagang: akumulasi sebelum halving, ekspansi setelahnya, dan koreksi akhir. Namun, kerangka ini bergantung pada Bitcoin yang beroperasi dalam isolasi relatif. Saat ini, kondisi itu tidak lagi ada. Bitcoin semakin terintegrasi ke dalam sistem keuangan global, dan sebagai hasilnya, harganya semakin dibentuk bukan oleh mekanismenya sendiri, melainkan oleh kekuatan eksternal seperti suku bunga, kondisi likuiditas, dan arus modal institusional.

Perubahan menjadi lebih terlihat setelah persetujuan ETF Bitcoin spot dan masuknya perusahaan seperti BlackRock dan Fidelity. Pemain-pemain ini tidak melakukan perdagangan berdasarkan narasi halving; mereka mengalokasikan modal berdasarkan sinyal makroekonomi, strategi diversifikasi portofolio, dan kerangka manajemen risiko jangka panjang. Ketika modal sebesar ini memasuki pasar, perilaku berubah. Alih-alih reli tajam yang didorong sentimen, pergerakan harga menjadi lebih bertahap dan terkait dengan siklus luas likuiditas global. Dalam lingkungan ini, Bitcoin bereaksi lebih seperti aset makro, mirip dengan saham atau komoditas, daripada instrumen spekulatif murni yang didorong oleh syok pasokan internal.

Transformasi ini menjelaskan mengapa siklus empat tahun tradisional kehilangan kekuatan prediktifnya. Halving tetap mengurangi pasokan baru, tetapi dampaknya tereduksi di pasar di mana volume perdagangan harian dan arus masuk institusional jauh melebihi penerbitan penambang. Pada saat yang sama, kekuatan makro, seperti ketat atau longgarnya kebijakan bank sentral, dapat mengalahkan narasi apa pun yang didorong oleh pasokan. Hasilnya adalah pasar yang tidak lagi mengikuti jadwal tetap, tetapi bergerak selaras dengan kondisi ekonomi global. Ritme bitcoin tidak hilang; ia berkembang menjadi sesuatu yang lebih kompleks, di mana memahami tren makro sama pentingnya dengan memahami mekanisme blockchain.

Kesimpulan

Kegagalan siklus empat tahun bukanlah sebuah kegagalan, melainkan tanda evolusi. Bitcoin telah tumbuh melewati kondisi yang dulu mendefinisikannya. Apa yang berhasil di pasar spekulatif kecil tidak lagi berlaku untuk aset senilai triliunan dolar yang terintegrasi ke dalam keuangan global.

Halving masih penting, tetapi tidak lagi menjadi pendorong utama. Sebaliknya, bitcoin dibentuk oleh likuiditas, institusi, dan kekuatan makroekonomi. Hasilnya adalah pasar yang lebih stabil, tetapi juga lebih kompleks. Bagi para pedagang dan investor, ini berarti satu hal: buku panduan lama sudah tidak lagi cukup.

Pertanyaan yang Sering Diajukan

1. Apakah siklus 4 tahun bitcoin benar-benar mati?

Tidak juga. Banyak analis percaya bahwa hal itu sedang berkembang, bukan menghilang, dengan timeline yang lebih panjang dan kurang dapat diprediksi.

2. Apa yang menggantikan siklus 4 tahun?

Faktor makro seperti likuiditas, suku bunga, dan arus institusional kini lebih berpengaruh.

3. Apakah halving masih penting?

Ya, tetapi dampaknya lebih kecil dibandingkan siklus sebelumnya.

4. Mengapa bitcoin sekarang lebih sedikit volatil?

Partisipasi institusional dan ukuran pasar yang lebih besar telah menstabilkan pergerakan harga.

5. Apa yang harus menjadi fokus para investor sekarang?

Likuiditas global, tren makro, dan struktur pasar semakin menjadi indikator penting.

Penafian

Konten ini hanya untuk tujuan informasi dan bukan merupakan saran investasi. Investasi mata uang kripto memiliki risiko. Silakan lakukan riset sendiri (DYOR).

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.