Auteur : Ryan Yoon

Traduit par : DeepTide TechFlow

Guide de DeepTide :Le marché entre dans un cycle baissier, et le scepticisme à l'égard du marché des cryptomonnaies augmente. Tiger Research estime que cette fois est différente des précédentes : les hivers passés étaient causés par des problèmes internes (vol chez Mt. Gox, arnaques en ICO, effondrement de FTX), tandis que cette fois, les mouvements haussiers et baissiers sont déterminés par des facteurs externes (le bullion est apporté par l'approbation des ETF, les politiques de droits de douane et les taux d'intérêt entraînant la baisse).

Le marché post-réglementaire s'est divisé en trois couches : la zone conforme, la zone non conforme, l'infrastructure partagée, et les fonds ne s'écoulent plus comme par le passé selon l'effet de goutte à goutte. Les fonds des ETF restent bloqués sur le bitcoin et ne se dirigent plus vers les altcoins.

La prochaine bulle baissière nécessitera deux conditions : une application phare émergera dans la zone non réglementée + le contexte macroéconomique basculera en soutien.

Voici le texte complet :

Alors que le marché entre dans un cycle baissier, le scepticisme à l'égard du marché des cryptomonnaies augmente. La question maintenant est de savoir si nous sommes entrés dans l'hiver de la cryptomonnaie.

Point central

- L'hiver cryptographique suit une séquence : événement majeur → effondrement de la confiance → fuite des cerveaux

- L'hiver passé était causé par des problèmes internes ; les fluctuations actuelles sont toutes déterminées par des facteurs externes ; ce n'est ni l'hiver ni le printemps.

- Le marché, après régulation, se divise en trois couches : zone conforme, zone non conforme, infrastructure partagée ; l'effet de percolation disparaît.

- Les fonds ETF restent sur le bitcoin ; ils ne sortent pas de la zone réglementaire.

- Le prochain bull market nécessitera un cas d'utilisation phare + un environnement macroéconomique favorable

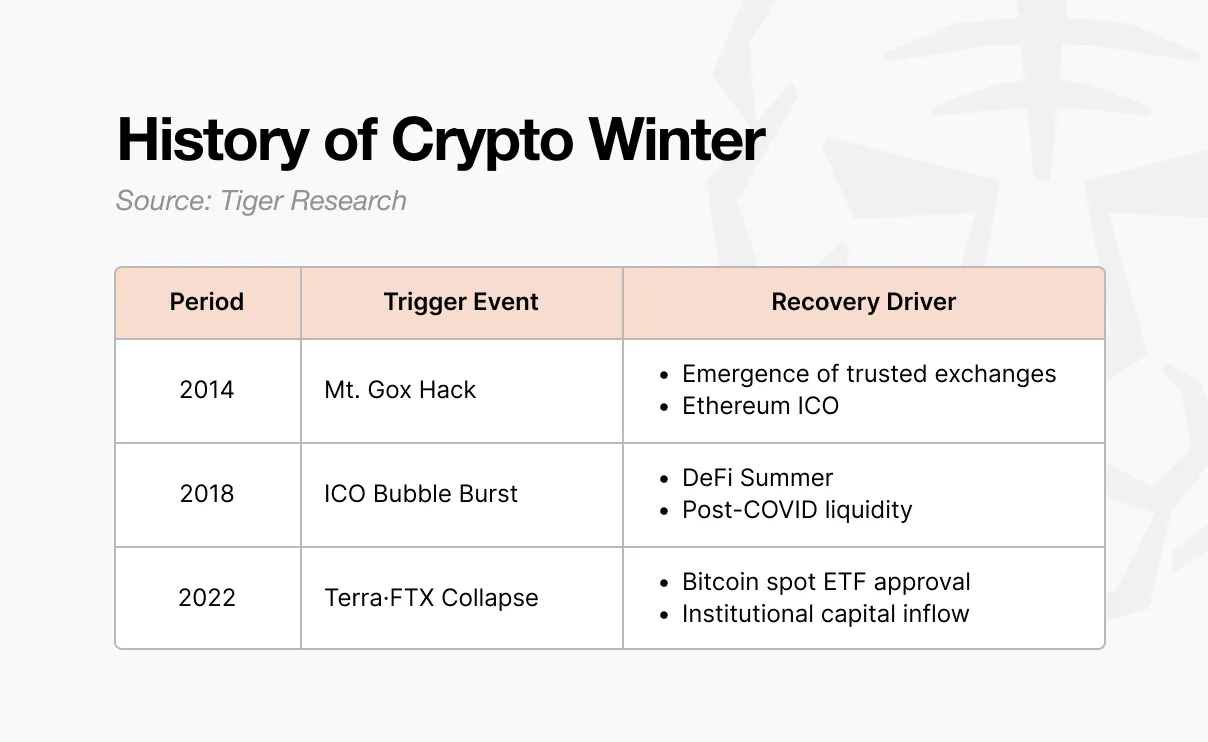

1. Comment les précédentes vagues de « hiver cryptographique » se sont-elles déroulées ?

La première hiver numérique a eu lieu en 2014. Mt. Gox était alors l'échangeur gérant 70 % du volume mondial de transactions en bitcoins. Environ 850 000 BTC ont disparu lors d'une attaque informatique, entraînant une perte de confiance du marché. Des nouvelles plateformes d'échange dotées de contrôles internes et d'audits sont apparues, et la confiance a commencé à se rétablir. L'Ethereum est également entré dans le monde via un ICO, ouvrant ainsi de nouvelles possibilités pour les visions et les méthodes de financement.

Ce ICO est devenu la pierre de touche de la prochaine vague de marché haussier. Lorsque tout le monde pouvait émettre des jetons et lever des fonds, la prospérité de 2017 a été déclenchée. Des projets ont afflué, levant des centaines de milliards sur la base d'un seul document blanc, mais la plupart n'avaient pas de fondement concret.

En 2018, la Corée, la Chine et les États-Unis ont déversé des mesures réglementaires, la bulle a éclaté et un deuxième hiver est arrivé. Cet hiver a pris fin en 2020. Après la COVID, la liquidité est entrée à nouveau, et des protocoles DeFi tels qu'Uniswap, Compound et Aave ont attiré l'attention, entraînant un retour des fonds.

L'hiver crypto de 2022 fut le plus cruel. Quand Terra-Luna s'effondra en 2022, Celsius, Three Arrows Capital et FTX suivirent. Il ne s'agissait pas simplement d'une baisse de prix ; la structure même de l'industrie fut remise en question. En janvier 2024, la SEC américaine approuva l'ETF à bitcoin à prix spot, suivi par la moitié du bitcoin et les politiques pro-crypto de Trump, les fonds commencèrent à affluer à nouveau.

2. Mode hivernal de chiffrement : événement majeur → effondrement de la confiance → fuite des cerveaux

Les trois hivers rigoureux se sont tous déroulés dans le même ordre. Des événements majeurs se produisent, la confiance s'effondre, les talents partent.

Cela commence toujours par un événement majeur. La cyberattaque de Mt. Gox, la réglementation sur les ICO, et la faillite d'FTX après l'effondrement de Terra-Luna. Chaque événement diffère par sa taille et sa forme, mais le résultat est le même. L'ensemble du marché est plongé dans la consternation.

L'étonnement s'est rapidement propagé en une crise de confiance. Ceux qui avaient toujours discuté de ce qui devait être construit à l'avenir ont commencé à se demander si les cryptomonnaies étaient vraiment une technologie pertinente. L'atmosphère de coopération entre les constructeurs a disparu, et ils ont commencé à s'accuser mutuellement de la responsabilité.

Le doute entraîne une fuite des talents. Les constructeurs qui ont toujours apporté de nouvelles énergies dans la blockchain sont tombés dans le doute. En 2014, ils se sont tournés vers la finance de pointe et les grandes entreprises technologiques. En 2018, ils se sont orientés vers les institutions et l'IA. Ils se rendaient vers des endroits qui semblaient plus certains.

3. Est-ce l'hiver cryptographique actuellement ?

Le modèle des hivers cryptographiques du passé est visible aujourd'hui.

- Événement majeur:

- Les mesures tarifaires de Trump provoquent des secousses sur les marchés

- Changement de politique monétaire de la Réserve fédérale concernant les taux

- Le marché de la cryptomonnaie a connu une baisse générale

- Effondrement de la confianceUn climat de suspicion s'est installé dans l'industrie. Le débat s'est déplacé de ce qui devrait être construit ensuite vers des accusations mutuelles.

- Pression de fuite des talentsL'industrie de l'IA connaît une croissance rapide. Elle promet des sorties plus rapides que le cryptage et une plus grande richesse.

Cependant, il est difficile de qualifier cela d'hiver cryptographique. Les hivers passés ont éclaté depuis l'intérieur de l'industrie. Mt. Gox a été piraté, la plupart des projets ICO se sont révélés être des arnaques, FTX a connu un effondrement. L'industrie a perdu elle-même la confiance.

Maintenant différent.

L'approbation des FCP a déclenché une hausse, tandis que la politique des droits de douane et les taux d'intérêt ont entraîné une baisse.Les facteurs externes ont fait monter le marché, les facteurs externes ont aussi fait baisser le marché.

Les constructeurs ne sont pas partis non plus.

RWA, perpDEX (échange décentralisé de contrats à terme), marchés prédictifs, InfoFi, vie privée. De nouveaux récits émergent constamment, ils sont encore en cours de création. Ils n'ont pas encore entraîné l'ensemble du marché comme l'a fait DeFi, mais ils n'ont pas non plus disparu. Le secteur n'a pas connu de krach ; le contexte externe a changé.

Nous n'avons pas créé le printemps, donc il n'y a pas d'hiver rigoureux.

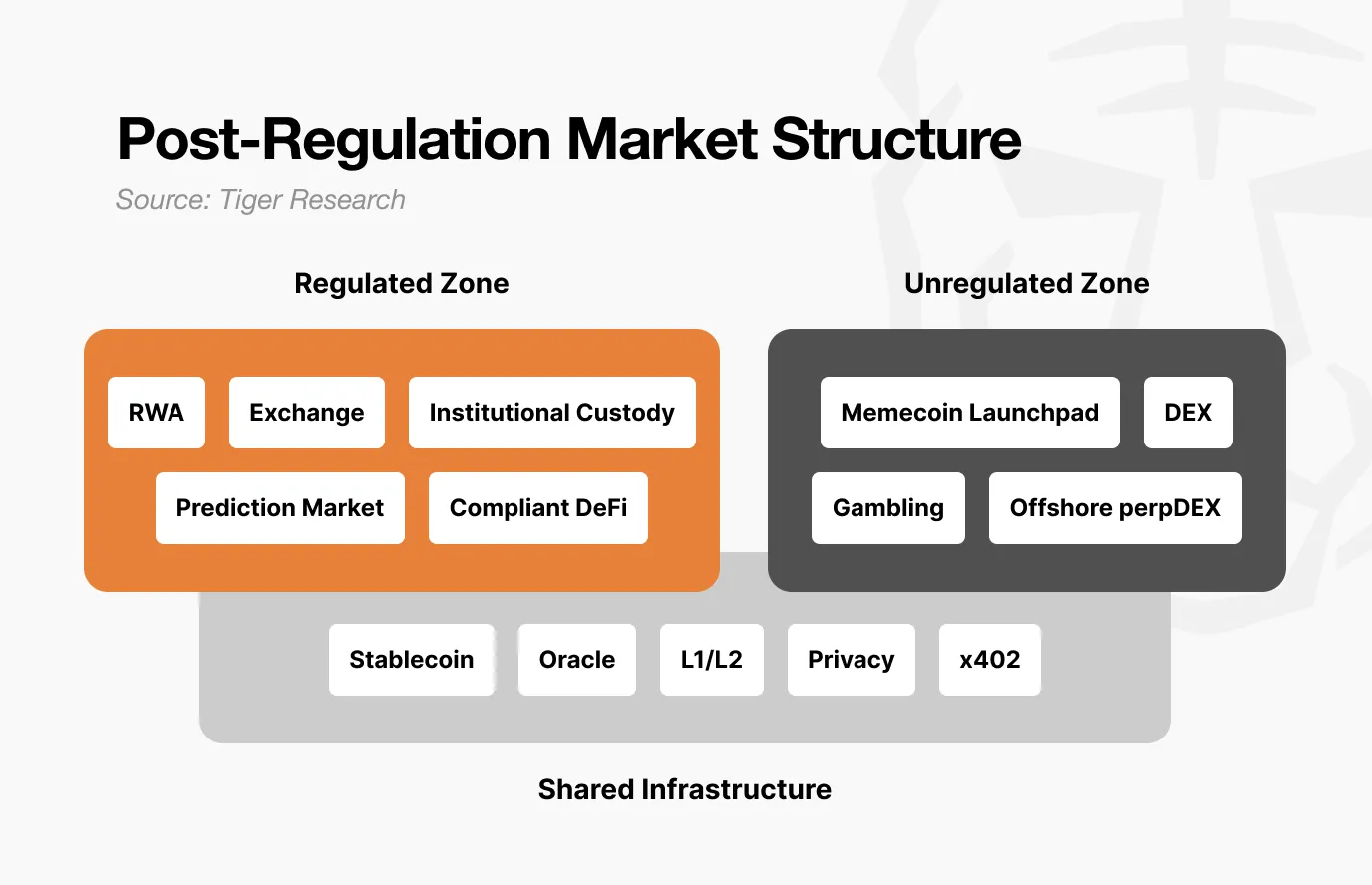

4. Changements de la structure du marché après la réglementation

Derrière cela se trouve un changement majeur de la structure du marché après la réglementation. Le marché s'est divisé en trois couches : 1) la zone conforme, 2) la zone non conforme, et 3) l'infrastructure partagée.

La zone de conformité comprend la tokenisation des actifs réels (RWA), les échanges, le stockage institutionnel, les marchés prédictifs et les DeFi basés sur la conformité. Ils subissent des audits, effectuent des divulgations et bénéficient d'une protection juridique. La croissance est lente, mais le volume des capitaux est important et stable.

Cependant, une fois entré dans la zone de conformité, il devient difficile d'espérer des rendements aussi exponentiels qu'autrefois. La volatilité diminue et l'espace de hausse est limité. Mais le risque de baisse est également limité.

D'un autre côté, les zones non conformes deviendront plus spéculatives à l'avenir.Seuil d'entrée bas, vitesse rapide. Des situations où on gagne 100 fois en un jour, puis perd 90 % le lendemain se produiront plus fréquemment.

Cependant, cet espace n'est pas sans signification. Les industries nées dans la zone non réglementée sont créatives et, une fois validées, elles entrent dans la zone réglementée. DeFi l'a fait, les marchés de prévision le font maintenant. Il s'agit d'un terrain d'expérimentation. Mais la zone non réglementée elle-même s'éloignera de plus en plus des activités de la zone réglementée.

L'infrastructure partagée comprend les stablecoins et les oracles. Ils sont utilisés à la fois dans les zones réglementées et non réglementées. Le même USDC utilisé pour les paiements RWA institutionnels est également utilisé pour les transactions Pump.fun. Les oracles fournissent des données pour la validation des obligations tokenisées, ainsi que pour la liquidation des DEX anonymes.

En d'autres termes, avec la fragmentation du marché, les flux de capitaux ont également changé.

Autrefois, lorsque le Bitcoin augmentait, les altcoins montaient également grâce à l'effet de percolation. Ce n'est plus le cas aujourd'hui. Les capitaux institutionnels entrant via les ETF restent cantonnés au Bitcoin, et s'arrêtent là. Les capitaux réglementés ne s'écoulent pas vers les zones non réglementées. La liquidité ne reste que là où la valeur a été prouvée. Et même le Bitcoin, par rapport aux actifs risqués, n'a pas encore démontré sa valeur en tant qu'actif refuge.

5. Les conditions de la prochaine bulle spéculative

La réglementation est déjà en cours d'organisation. Les constructeurs continuent de construire. Il reste donc encore deux choses.

Premièrement, il faut que des cas d'utilisation novateurs émergent des zones non réglementées. Quelque chose qui crée une valeur inexistante auparavant, comme l'été DeFi de 2020. Les agents IA, l'InfoFi et les réseaux sociaux sur la chaîne sont des candidats, mais ils n'ont pas encore atteint l'échelle nécessaire pour stimuler l'ensemble du marché. Le processus par lequel les expérimentations des zones non réglementées sont validées et passent dans les zones réglementées doit être à nouveau créé. DeFi l'a fait, et les marchés prédictifs le font maintenant.

Deuxièmement, l'environnement macroéconomique. Même si la réglementation est clarifiée, les constructeurs construisent et les infrastructures s'accumulent, si l'environnement macroéconomique ne soutient pas, l'espace de hausse reste limité. L'été DeFi de 2020 a explosé lors de la libération de liquidités après le COVID. La hausse après l'approbation des ETF en 2024 a également coïncidé avec l'anticipation d'une baisse des taux d'intérêt. Quel que soit la performance du secteur de la cryptomonnaie, il ne peut pas contrôler les taux d'intérêt et la liquidité. Pour que ce que le secteur construit soit convaincant, l'environnement macroéconomique doit changer.

Le « moment crypto » où tout bondissait en même temps comme par le passé est peu probable qu’il revienne, car le marché s’est fragmenté. La zone réglementaire croît de manière stable, tandis que la zone non réglementaire connaît de fortes montées et chutes.

Le prochain bull market arrivera. Mais il n'arrivera pas pour tout le monde.