Déblocage de SUI sur trois ans terminé : le verrouillage des VC et de l'équipe est terminé, la pression inflationniste diminue en 2026

2026/05/11 03:09:02

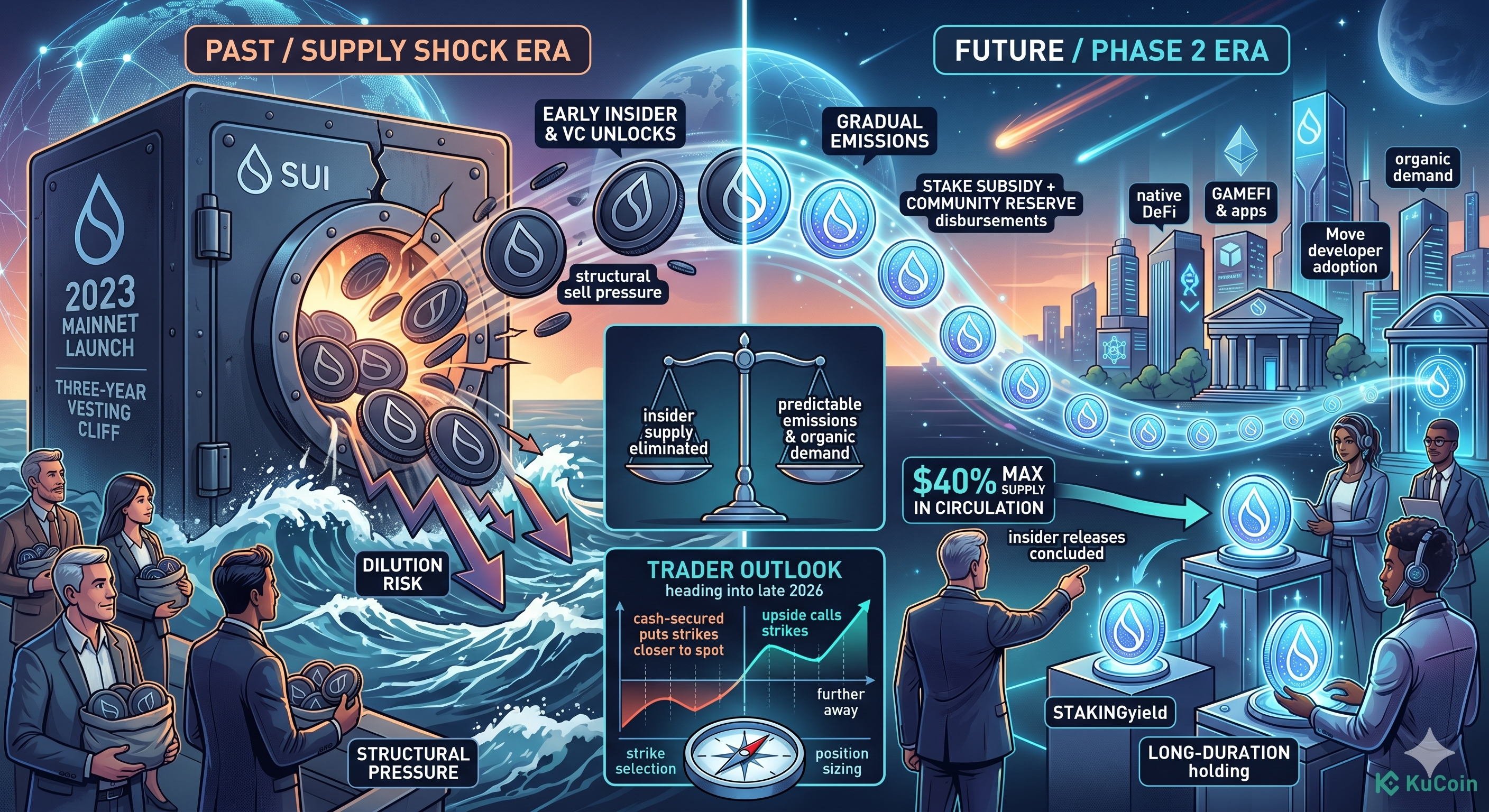

Introduction

Sui (SUI) vient de franchir l'une des étapes de libération les plus attendues de son histoire récente. Au 2026, le programme de verrouillage de trois ans concernant les premiers contributeurs, les investisseurs de capital-risque et l'équipe centrale de Mysten Labs a officiellement pris fin, éliminant la plus grande source de pression vendeuse structurelle qui pesait sur SUI blockchain depuis son lancement sur mainnet en 2023. Avec environ 40 % de l'offre maximale de 10 milliards en circulation — une hausse marquée par rapport aux trimestres précédents — le token entre dans une nouvelle phase où les émissions futures sont dominées par les réserves communautaires à long terme et les récompenses de staking, plutôt que par des déblocages concentrés d'initiés.

Pour les traders, cette transition fait passer la question centrale de « quand l’écroulement suivant se produira-t-il ? » à « la demande organique peut-elle absorber une courbe d’offre plus progressive et prévisible ? » La réponse est cruciale pour le choix des prix d’exercice, l’accumulation sur le spot et la position sur les dérivés au cours des prochains trimestres.

Qu'est-ce qui s'est exactement terminé avec le déblocage de trois ans de SUI ?

L'événement de déblocage de trois ans marque l'achèvement de la période d'attente et du déblocage linéaire pour les premiers parties prenantes de SUI — les investisseurs de séries A et B, l'équipe fondatrice de Mysten Labs, et les premiers contributeurs ayant reçu des allocations à la genèse. Selon le cadre de tokenomique publié par la Sui Foundation, ces groupes détenaient collectivement une part significative de l'offre maximale initiale de 10 milliards de SUI, la plupart des allocations suivant une période d'attente d'un an et un déblocage linéaire sur 24 mois.

Ce schéma de libération a désormais atteint sa fin. Les soldes débloqués restants de ces groupes sont soit déjà liquides, soit ont été distribués à des wallets qui ne sont plus soumis à des verrouillages imposés par des contrats intelligents.

Quelles allocations sont désormais entièrement débloquées ?

Trois catégories ont terminé leur verrouillage principal :

-

Contributeurs précoces : Individus et conseillers ayant reçu des allocations pré-mainnet.

-

Investisseurs des séries A et B : sociétés de capital-risque ayant participé aux rounds de financement de Sui en 2021 et 2022.

-

Équipe principale de Mysten Labs : Fondateurs et employés dont les allocations ont suivi un verrouillage standard de 4 ans avec une période de blocage d'un an, le troisième anniversaire correspondant à la majeure partie des libérations combinées blocage + linéaire.

Quoi reste verrouillé ?

Environ 60 % de l'offre maximale reste hors circulation, mais la composition a considérablement changé. Le solde verrouillé restant est désormais concentré dans les programmes de Réserve communautaire et de Subvention au staking, tous deux contrôlés par la Sui Foundation et libérés selon des échéanciers liés aux subventions pour l'écosystème, aux subventions aux validateurs et aux incitations communautaires à long terme, et non aux événements de liquidité des investisseurs.

Pourquoi la fin du verrouillage des insiders est-elle importante pour le prix de SUI ?

La fin de la période de verrouillage des insiders est importante car elle élimine la forme de pression de vente la plus prévisible et la plus concentrée au cours du cycle de vie de tout jeton. Les investisseurs de capital-risque et les membres de l'équipe ont généralement la base de coût la plus faible et l'incitation la plus forte à réaliser leurs gains dès l'expiration des périodes de verrouillage — un mécanisme qui a historiquement exercé une pression sur chaque grand jeton Layer-1 durant ses 24 à 36 premiers mois.

Avec ces tranches désormais distribuées, le vendeur marginal n’est plus un fonds qui rééquilibre une position issue de 2022. Le vendeur marginal devient soit un participant de la communauté ayant déjà acheté au marché, soit un validateur recevant des récompenses de staking — deux catégories plus petites, plus dispersées et bien moins synchronisées que les déblocages en cliff planifiés.

Comment l'offre en circulation a-t-elle évolué ?

Offre en circulation a augmenté jusqu'à environ 40 % du maximum de 10 milliards, selon les divulgations de la Sui Foundation citées par les principaux agrégateurs de données au Q2 2026. Cette expansion reflète l'effet cumulé de trois ans de déblocages mensuels, mais le taux d'entrée de nouvelle offre interne sur le marché est désormais nettement plus faible qu'au pic de déblocage de 2024–2025.

Qu'est-ce qui remplace les déblocages de VC comme principale source d'offre ?

La croissance future de l'offre proviendra principalement de deux flux prévisibles et programmatiques :

-

Émissions de subventions de staking — subventions annuelles décroissantes versées aux validateurs et aux délégués, conçues pour démarrer la sécurité du réseau et diminuer progressivement avec le temps.

-

Distributions du réservoir communautaire — subventions contrôlées par la fondation libérées pour le développement de l'écosystème, généralement accompagnées de leurs propres périodes de verrouillage courtes.

Les deux flux sont inférieurs mensuellement au pic des déblocages internes et sont probablement plus en phase avec l'activité sur chaîne, puisque les subventions de staking sont destinées aux participants qui verrouillent activement des jetons pour sécuriser le réseau.

Cas haussier : Pourquoi les traders prennent des positions longues sur SUI

Le scénario haussier repose sur l'idée que le marché a déjà intégré le pire de la pression inflationniste de SUI et que la force de la demande rencontre désormais une courbe d'offre plus lente. L'écosystème de Sui a continué de s'étendre dans les domaines du DeFi, des jeux et des applications grand public, et les indicateurs sur chaîne — notamment la fourniture de stablecoins sur Sui, le volume des DEX et les adresses actives — ont tendance à augmenter à mesure que l'on approche de la date de déblocage, plutôt que de diminuer.

La pression de vente a-t-elle déjà été absorbée ?

La pression de vente semble avoir été largement absorbée pendant les mois les plus importants de déblocage de 2024 et 2025. SUI a rebondi après plusieurs de ses plus grandes libérations programmées, un schéma qui suggère que les desks OTC et les fournisseurs de liquidité structurés ont progressivement écoulé l'offre interne plutôt que de la vendre sur les carnets d'ordres spot.

L'expansion du flottant à environ 40 % de l'offre maximale, associée à une participation croissante au staking, indique qu'une part significative des jetons récemment débloqués est réintégrée dans des délégations de validateurs plutôt que vendue pour obtenir de la liquidité.

Qu'est-ce qui fait la demande à partir d'ici ?

Trois moteurs de la demande se démarquent pour le scénario haussier :

-

Croissance de la TVL de l'écosystème dans les protocoles DeFi natifs de Sui.

-

L'adoption des développeurs Move continue d'attirer les équipes qui construisent des applications destinées aux utilisateurs finaux.

-

Rendement du staking qui reste compétitif par rapport aux autres Layer-1, encourageant la détention à long terme plutôt que la vente immédiate.

Si ces facteurs persistent, la réduction de l'offre prévue des insiders pourrait créer une configuration favorable à l'accumulation sur le spot et un profil de volatilité réalisée plus resserré à l'approche de la fin 2026.

Scénario baissier : Quels risques restent après le déblocage ?

Le scénario baissier est simple : 60 % de l'offre maximale est toujours verrouillée, et le risque de dilution ne disparaît pas simplement parce que le groupe le plus médiatique a terminé son déblocage. Les émissions du Réservoir communautaire et de la Subvention de staking continueront d'augmenter l'offre circulante selon un calendrier pluriannuel, et tout assouplissement de la demande pourrait amplifier l'impact sur le prix même d'une offre nouvelle modeste.

Les distributions de la Fondation et du Trésor peuvent-elles créer une nouvelle pression à la vente ?

Les distributions contrôlées par la fondation peuvent absolument créer une pression à la vente, particulièrement lorsque des subventions sont attribuées à des équipes ou contributeurs qui doivent convertir SUI en stablecoins pour financer leurs opérations. Contrairement aux déblocages d'insiders, qui suivent un calendrier publié, les sorties de subventions écosystémiques sont moins prévisibles en termes de timing et de volume, ce qui peut les rendre plus difficiles à anticiper pour le marché.

La transparence sur la chaîne est-elle suffisante ?

La transparence sur les soldes verrouillés restants est partielle. Une part significative des données de déblocage et de distribution est conservée dans des bases de données gérées par la fondation, et non uniquement appliquée par des contrats intelligents sur chaîne, ce qui oblige les traders à s'appuyer sur des divulgations périodiques plutôt que sur une comptabilité continue et vérifiable sur chaîne. Ce déséquilibre d'information représente un risque réel si les conditions macroéconomiques se détériorent et que les grands détenteurs agissent avant la publication publique.

Quels risques macroéconomiques les traders de SUI doivent-ils surveiller ?

Trois facteurs macroéconomiques pourraient amplifier le risque de déblocage résiduel :

-

Contracture de la liquidité sur les marchés cryptos plus larges, ce qui touche historiquement les jetons Layer-1 à haute bêta de manière plus sévère.

-

Les pics de dominance du bitcoin qui attirent les capitaux hors des altcoins, indépendamment des fondamentaux spécifiques au projet.

-

Les changements réglementaires affectant les positions de jetons détenus par des fonds de capital-risque aux États-Unis ou en Europe, ce qui pourrait accélérer les distributions résiduelles internes.

Comment la circulation post-déblocage de SUI compare-t-elle à celle des autres Layer-1 ?

Le profil d'offre post-déblocage de SUI est désormais structurellement similaire à celui d'autres Layer-1 majeures ayant franchi leurs trois ans, la majeure partie des émissions restantes étant liée à la sécurité du réseau plutôt qu'à la liquidité des investisseurs. Le tableau ci-dessous illustre la position de SUI par rapport aux ratios entre offre en circulation et offre maximale à des points comparables de leur cycle de vie.

|

Token

|

Approx. En circulation / Offre maximale

|

Principale source d'émission restante

|

|

SUI

|

~40 %

|

Mise en staking avec subvention + réserve communautaire

|

|

APT

|

~55 %

|

Récompenses de staking + réserve de l’écosystème

|

|

SOL

|

~85 %

|

Calendrier d'inflation (décroissant)

|

|

AVAX

|

~60 %

|

Émissions de staking

|

La comparaison souligne que SUI dispose encore d'une expansion de l'offre nominale supérieure à celle de ses pairs plus matures, mais que le profil de pression de vente liée au cliff s'est rapproché du profil plus stable, guidé par les émissions, typique des réseaux éprouvés en proof-of-stake.

Que signifie cela pour les traders d'options et de dérivés SUI ?

Pour les traders de dérivés, la fin de la libération progressive des insiders comprime l’un des risques de queue structurels intégrés dans la volatilité implicite du SUI. Les vendeurs de premium — ceux qui écrivent des calls et des puts pour capter la IV — peuvent désormais souscrire à un environnement d’offre où le risque dominant est la libération progressive et le beta macroéconomique, et non plus des événements de déblocage soudains qui ont historiquement fait exploser la volatilité réalisée dans les jours entourant les dates de cliff.

Comment la sélection du prix d'exercice doit-elle être ajustée ?

La sélection des prix d'exercice doit prendre en compte une plage attendue plus resserrée du côté de l'offre et une plage plus large du côté de la demande. Avec une pression de vente des insiders atténuée, les prix d'exercice à la baisse peuvent être placés un peu plus près du spot pour les puts garantis en espèces, tandis que les prix d'exercice à la hausse pour les calls doivent refléter le potentiel de ruptures entraînées par la demande alors que la qualité du flottant s'améliore.

Que doivent surveiller les vendeurs premium ?

Les vendeurs premium doivent surveiller trois signaux :

-

Flux nets hebdomadaires de staking comme indicateur de la réactivation des SUI récemment liquidés.

-

Annonces de distribution de fonds qui pourraient devancer les sorties de subventions.

-

Les taux de financement sur les contrats perpétuels, qui préfigurent souvent les changements de position avant les mouvements sur le spot.

Comment trader le SUI sur KuCoin

KuCoin propose une solution complète pour trader le SUI sur les marchés au comptant, à marge, futures et options, offrant aux traders plusieurs façons d'exprimer leurs vues sur la configuration post-déblocage. Les paires au comptant permettent une accumulation directe contre l'USDT et d'autres actifs de cotation, tandis que les futures perpétuels SUI offrent une exposition levée avec une liquidité profonde pour des stratégies directionnelles et de couverture.

Pour commencer :

-

Créez un compte KuCoin ou connectez-vous à votre compte et effectuez la vérification d'identité.

-

Déposez des fonds via un transfert crypto ou les passerelles monnaie fiduciaire prises en charge.

-

Accédez au marché SUI/USDT pour le trading au comptant, ou ouvrez l’interface futures pour les contrats perpétuels.

-

Définissez la taille de la position et les paramètres de risque en fonction de votre analyse de la courbe d'offre après le déblocage.

-

Considérez le staking de vos détentions en spot pour capter le rendement natif tout en attendant que des configurations directionnelles se développent.

Les nouveaux utilisateurs peuvent désormais se inscrire sur KuCoin et recevoir jusqu'à 11 000 USDT en récompenses pour nouveaux utilisateurs.

Conclusion

La fin du déblocage de trois ans de SUI constitue un changement structurel réel, et non simplement un événement calendrier. Les contributeurs initiaux, les investisseurs de capital-risque et l'équipe de Mysten Labs ont achevé leur période de verrouillage principale, et la source marginale de nouvelle offre est désormais constituée des réserves communautaires et des subventions de staking — des flux mensuels plus faibles, plus prévisibles, et probablement mieux alignés sur la participation sur chaîne que les déblocages concentrés des insiders.

La lecture optimiste est que la force de la demande a déjà absorbé les ventes les plus lourdes et qu'un float de 40 %, associé à une activité croissante de l'écosystème, prépare un scénario constructif pour 2026. La lecture pessimiste est que 60 % de l'offre maximale sont encore détenus dans des programmes contrôlés par la fondation, la transparence sur ces soldes en ligne est partielle, et toute détérioration macroéconomique pourrait amplifier l'impact de nouvelles émissions même modérées.

Pour les traders, la leçon pratique est que SUI a franchi le cap de la volatilité liée aux cliff pour adopter un profil d'offre plus classique, piloté par les émissions — un régime qui récompense une gestion disciplinée des positions, une attention aux flux de staking et de subventions, ainsi qu'une patience face aux catalyseurs de la demande.

FAQ

1. Quand le mainnet de SUI a-t-il été lancé et pourquoi la marque de trois ans est-elle significative ?

SUI mainnet a été lancé en mai 2023. La troisième année est significative car la plupart des allocations internes suivaient une structure standard de cliff de 1 an suivi d'un verrouillage linéaire de 24 mois, ce qui signifie que l'anniversaire des trois ans coïncide avec la fin des plus grandes libérations internes prévues.

2. Quelle quantité de SUI est stakée, et le staking réduit-il la pression de vente effective ?

Une part significative des SUI en circulation est déléguée à des validateurs, et les tokens stakés sont soumis à une période de déblocage avant d’être vendus. Cela réduit la flottaison effective disponible pour une vente immédiate et peut atténuer l’impact sur le prix des nouvelles émissions, bien que les tokens stakés ne soient pas supprimés définitivement de l’offre.

3. SUI dispose-t-il d'un mécanisme de brûlage de jetons ?

SUI utilise une partie des frais de transaction pour financer des remises de stockage et des récompenses aux validateurs, plutôt qu'un mécanisme de brûlage pur. Le changement net de l'offre dépend de l'équilibre entre les nouvelles émissions et les composantes déflationnistes des frais, donc SUI ne doit pas être modélisé par défaut comme un actif déflationniste.

4. Comment puis-je vérifier les données de déblocage de SUI de manière indépendante ?

Les traders peuvent croiser les divulgations de la Sui Foundation avec des traceurs tiers qui surveillent les mouvements importants de wallets et les calendriers de déblocage programmés. Étant donné que certaines comptabilisations de déblocage sont maintenues hors chaîne, combiner plusieurs sources est plus fiable que de s'appuyer sur un seul tableau de bord.

5. Quelle est la différence entre les émissions de la Réserve communautaire et des subventions de staking ?

La réserve communautaire est un fonds contrôlé par la fondation, utilisé pour des subventions écosystème, des partenariats et des incitations communautaires à long terme, libéré à la discrétion de la fondation. La subvention de staking est une émission programmatique versée aux validateurs et aux délégués pour renforcer la sécurité du réseau, selon un calendrier décroissant prédéfini. Les deux servent des objectifs différents et présentent des dynamiques de libération distinctes.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.