Pourquoi les actions Samsung ont chuté après des résultats record : la vérité derrière les chiffres

2026/07/07 15:42:00

Introduction

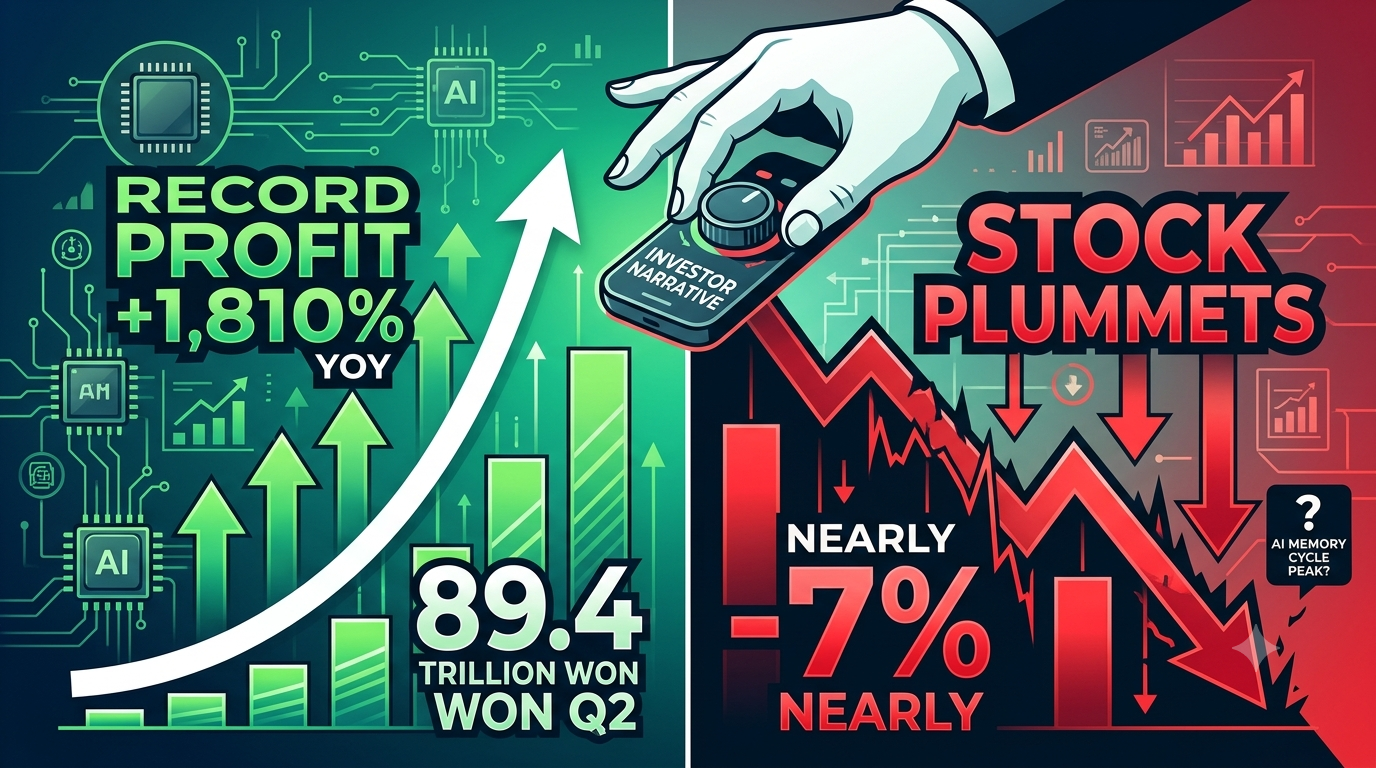

Samsung Electronics vient de annoncer le trimestre le plus rentable de son histoire de 56 ans — et son action a immédiatement chuté de près de 7 %. Le 7 juillet 2026, le plus grand fabricant mondial de puces mémoire a annoncé un bénéfice opérationnel du deuxième trimestre d'environ 89,4 billions de wons (environ 58 milliards de dollars), une hausse spectaculaire de 1 810 % sur un an. Le chiffre d'affaires a augmenté de 129 % pour atteindre 171 billions de wons. Pourtant, le marché a réagi par une vente massique.

Pourquoi le meilleur rapport de résultats de tous les temps déclencherait-il une vente ? La réponse révèle une leçon cruciale pour les investisseurs : sur les marchés financiers, le récit derrière les chiffres compte plus que les chiffres eux-mêmes.

Pourquoi les actions de Samsung ont-elles chuté après des bénéfices record ?

Les actions de Samsung ont baissé parce que le marché réévalue l'ensemble du supercycle de la mémoire, et non pas en punissant Samsung individuellement. La hausse du bénéfice de 19 fois est presque entièrement due à l'inflation des prix des DRAM et NAND — un phénomène industriel qui profite également à tous les fabricants de mémoire.

Lorsque SK Hynix et Micron Technology ont également baissé en même temps que Samsung, cela a signalé que les investisseurs se demandent si le cycle de tarification de la mémoire a atteint son pic, et non si Samsung est mal géré. Selon les données du marché début juillet 2026, les actions de Samsung avaient déjà augmenté d'environ 147 % depuis le début de l'année avant l'annonce des résultats, ce qui suggère que la majeure partie des bonnes nouvelles était déjà intégrée dans le cours de l'action. La baisse post-résultats est une réaction classique de type « vendre la nouvelle » — lorsque les attentes sont trop élevées, même des résultats record peuvent décevoir.

La croissance des bénéfices de Samsung est-elle due à la tarification ou à un véritable avantage concurrentiel ?

La croissance des bénéfices de Samsung est principalement une histoire de prix, et non une victoire concurrentielle. L'augmentation de 19 fois du bénéfice d'exploitation est largement attribuable au sursaut des prix des mémoires, et non à des gains de part de marché ou à des percées technologiques propres à Samsung. Selon Reuters, les prix moyens de vente des DRAM ont augmenté d'environ 44 % trimestre sur trimestre au T2 2026, tandis que les prix du NAND flash ont bondi d'environ 53 %. Ces hausses de prix sont la conséquence directe de la demande des centres de données IA, qui a créé de fortes contraintes d'offre.

Lorsque les fabricants privilégient la production de HBM (High Bandwidth Memory) à forte marge pour les serveurs IA, ils réduisent naturellement la capacité de DRAM et de NAND conventionnels, créant une tension sur l'offre qui fait grimper les prix dans toutes les catégories de mémoire. Il s'agit d'une opportunité macroéconomique de type beta — tous les grands producteurs de mémoire bénéficient simultanément de cette tendance. Samsung suit la même vague que SK Hynix et Micron, sans les surpasser grâce à une exécution supérieure.

Que nous apprend la recette de Samsung sur sa composition d'activité ?

Les chiffres du chiffre d'affaires de Samsung révèlent une faiblesse structurelle que les seuls résultats bénéficiaires cachent. Alors que le bénéfice d'exploitation a dépassé les attentes du marché, soit environ 86 billions de wons, le taux de croissance du chiffre d'affaires de 129 % — bien que impressionnant — révèle un déficit de volume par rapport à l'explosion des bénéfices tirée par les prix. Lorsque le bénéfice croît plus vite que le chiffre d'affaires, cela signifie que l'entreprise gagne plus par unité vendue, mais ne vend pas nécessairement davantage d'unités. Cela est particulièrement préoccupant, car le segment le plus précieux du marché de la mémoire — les HBM pour les serveurs IA — est celui où Samsung fait face à son défi concurrentiel le plus sérieux.

Le rapport de résultats du premier trimestre 2026 de Samsung a confirmé que la division semi-conducteurs a généré un bénéfice opérationnel de 53,7 billions de wons, soit 94 % des bénéfices totaux de l'entreprise. Toutefois, l'entreprise a également reconnu que les délais de qualification et de production en série du HBM4 restent des variables critiques. Si les revenus de Samsung sont portés par l'inflation des prix des mémoires standard plutôt que par une croissance du volume de HBM à haute valeur ajoutée, la qualité du bénéfice est intrinsèquement inférieure à ce qu'elle semble.

Samsung perd-il la course aux HBM au profit de SK Hynix ?

Samsung est en retard sur SK Hynix sur le marché HBM, qui constitue le champ de bataille le plus stratégique pour la domination mémoire à l'ère de l'IA. L'HBM — la mémoire à large bande passante empilée directement à côté des puces d'accélération IA de NVIDIA et d'autres fournisseurs — génère les marges les plus élevées et la visibilité de la demande la plus forte de toute l'industrie des semi-conducteurs. Bien que Samsung ait lancé la production de masse de l'HBM4 et du SOCAMM2 pour la plateforme Vera Rubin de NVIDIA au T1 2026, SK Hynix conserve une avance technologique et en part de marché sur les générations HBM3E et HBM4.

Le fait que le bénéfice du Q2 de Samsung soit largement tiré par la hausse des prix du DRAM et du NAND conventionnels, et non par la leadership en volume de HBM, suggère que l'entreprise n'a pas encore capturé le segment le plus rentable du marché de la mémoire IA. Pour les investisseurs, cette distinction est cruciale : Samsung remporte le cycle de la mémoire, mais il pourrait perdre la bataille structurelle pour la suprématie de la mémoire IA.

Les bénéfices de Samsung sont-ils gonflés par des coûts ponctuels ?

Le chiffre de bénéfice annoncé par Samsung contient une distorsion significative due à des coûts exceptionnels de rémunération des employés qui réduisent la véritable qualité des résultats. L'estimation consensus du bénéfice opérationnel a été révisée à la baisse, passant d'environ 96 billions de wons à 86 billions de wons (et le chiffre préliminaire réel s'est établi à 89,4 billions de wons), principalement en raison de coûts spécifiques liés au travail négociés lors des accords syndicaux de mai 2026. Bien que ces coûts soient techniquement ponctuels, ils révèlent une pression sous-jacente sur la marge issue des négociations salariales qui persistera en tant que facteur de coût structurel.

Plus important, lorsque les analystes éliminent ces éléments ponctuels, la croissance sous-jacente des bénéfices reste extraordinaire — mais elle est alimentée par les mêmes dynamiques de prix que le marché remet désormais en question. La « qualité » des résultats de Samsung est donc inférieure à ce que laisse supposer le taux de croissance annoncé de 19 fois, car une part significative de la hausse des bénéfices est cyclique et non récurrente, et non pas due à des avantages concurrentiels durables.

Combien de temps durera le surcycle de mémoire ?

Le surcycle de mémoire devrait se poursuivre jusqu'au moins 2027, mais le rythme d'appréciation des prix pourrait atteindre son pic. Les analystes du secteur s'attendent largement à ce que le marché actuel « vendeur » se poursuive jusqu'en 2027, soutenu par l'expansion de l'infrastructure IA qui ne montre aucun signe de ralentissement. Les prévisions de Samsung pour le premier trimestre 2026 indiquent que la demande en mémoire serveur devrait rester forte au second semestre 2026, alors que les hyperscalers s'adaptent à l'adoption croissante de l'IA et des services LLM par les entreprises. L'entreprise a également noté que l'IA agente devrait accélérer davantage la croissance de la demande.

Cependant, la question cruciale pour les investisseurs n’est pas de savoir si les prix de la mémoire resteront élevés — ils le seront probablement — mais si le rythme de hausse des prix peut se maintenir. Lorsque les prix des DRAM ont déjà augmenté de 44 % en un seul trimestre et que les prix du NAND ont bondi de 53 %, la hausse supplémentaire issue des prix devient mathématiquement plus difficile à atteindre. Le marché est orienté vers l’avenir et intègre déjà un ralentissement de la croissance des prix, même si les prix absolus restent élevés.

Que devraient surveiller les investisseurs dans le rapport complet des résultats de Samsung ?

Le rapport complet des résultats du Q2 de Samsung le 30 juillet 2026 révélera si l'entreprise peut répondre aux préoccupations structurelles à l'origine de la vente d'actions. Les investisseurs doivent se concentrer sur trois indicateurs clés : la contribution des revenus HBM4 et l'avancement de la qualification auprès des principaux clients IA, la croissance en bits de DRAM et de NAND (volume expédié) par rapport à la croissance des revenus tirée par les prix, et les prévisions du Q3 2026 pour les prix et les tendances de la demande en mémoire.

L'annonce préliminaire des résultats fournit uniquement des chiffres consolidés — la répartition détaillée par segment révélera si la division semi-conducteurs de Samsung gagne du terrain sur le HBM ou si elle repose toujours sur la tarification des mémoires de base. En outre, les commentaires de la direction sur les livraisons d'échantillons HBM4E et les délais d'adoption par les clients seront essentiels pour évaluer si Samsung peut réduire l'écart avec SK Hynix dans le segment de mémoire à la plus forte marge.

Devriez-vous investir dans les actions de Samsung sur KuCoin ?

Samsung Electronics représente l'une des façons les plus directes d'obtenir une exposition à la construction des infrastructures IA, et KuCoin propose des instruments de trading accessibles aux investisseurs cherchant à positionner autour de ce surcycle des semi-conducteurs.

KuCoin offre un accès à un large éventail de marchés, non seulement crypto, mais aussi boursiers. Désormais, les utilisateurs peuvent également participer à la campagne de Trading US Stock Perps de KuCoin :

-

Après avoir accompli les missions de trading simples, les utilisateurs peuvent débloquer une récompense de 100 000 USDT en TSLA, AAPL ou GOOGL.

Conclusion

Le rapport de résultats du deuxième trimestre 2026 de Samsung est un paradoxe : les chiffres sont historiquement extraordinaires, mais la réaction du marché a été brutallement négative. Ce décalage existe parce que les investisseurs avertis regardent au-delà de la croissance des bénéfices annoncés pour analyser les moteurs sous-jacents et la durabilité des résultats. L'augmentation de 19 fois du bénéfice d'exploitation de Samsung est presque entièrement due à l'inflation des prix de la mémoire — un phénomène sectoriel qui profite également à tous les concurrents.

L'entreprise ne gagne pas de parts de marché grâce à une technologie ou une exécution supérieures ; elle profite d'une vague macroéconomique qui pourrait atteindre son apogée à tout moment. La croissance des revenus inférieure à celle des bénéfices, l'écart compétitif persistant en matière de HBM avec SK Hynix, et le caractère ponctuel de certains ajustements de coûts réduisent la qualité de ces bénéfices record. Pour les investisseurs, la leçon principale est que le cours de l'action de Samsung reflète les attentes futures, et non les résultats passés.

Lorsqu'une action a déjà augmenté de 147 % depuis le début de l'année et que le dépassement des résultats est dû à des prix cycliques plutôt qu'à des avantages concurrentiels structurels, même le meilleur rapport trimestriel de l'histoire peut sembler une déception. Le marché se pose une question simple : qu'est-ce qui vient après le surcycle ? Jusqu'à ce que Samsung puisse démontrer un leadership et une croissance des volumes en HBM qui dépassent le cycle des prix, cette question continuera de peser sur sa valorisation.

FAQ

Pourquoi les actions de Samsung ont-elles chuté malgré des bénéfices record ?

L'action avait déjà progressé de 147 % depuis le début de l'année, intégrant une grande partie des bonnes nouvelles. Le marché réévalue l'ensemble du supercycle de la mémoire, et non seulement Samsung. Lorsque la croissance des bénéfices est alimentée par une inflation des prix à l'échelle du secteur plutôt que par des avantages concurrentiels spécifiques à l'entreprise, les investisseurs remettent en question sa durabilité.

La croissance des bénéfices de Samsung est-elle durable ?

Le niveau de profit actuel dépend fortement de l'appréciation des prix des DRAM et NAND, qui ont augmenté respectivement de 44 % et 53 % au T2 2026. Bien que la demande liée à l'IA devrait maintenir les prix à un niveau élevé jusqu'en 2027, le rythme de hausse des prix atteint probablement son pic, rendant les comparaisons sur un an plus difficiles.

Comment Samsung compare-t-il à SK Hynix en matière de HBM ?

Samsung est en retard sur SK Hynix en part de marché et en leadership technologique dans le segment HBM. Bien que Samsung ait commencé la production de masse du HBM4 au T1 2026, SK Hynix conserve une avance sur les générations HBM3E et HBM4. Le HBM est le segment de mémoire à la marge la plus élevée, ce qui rend cet écart stratégiquement significatif.

Quels sont les coûts uniques dans les résultats de Samsung ?

Le bénéfice de Samsung a été réduit par les coûts exceptionnels de rémunération des employés issus des négociations syndicales de mai 2026. Ces éléments ponctuels ont déformé le chiffre global, mais même après ajustement, la croissance sous-jacente reste largement dictée par les prix.

Quand Samsung publiera-t-il les détails complets du Q2 2026 ?

Samsung publiera son rapport complet sur les résultats du Q2 2026 le 30 juillet 2026, incluant des répartitions détaillées par segment pour les semi-conducteurs, les affichages, les appareils mobiles et d'autres divisions. Ce rapport clarifiera la contribution des revenus HBM et les prévisions pour le Q3.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.