Directives FDIC sur les stablecoins : Analyse complète des projets de règles pour les stablecoins émis par les banques

2026/04/19 10:48:37

Le paysage financier mondial a atteint une étape décisive le 7 avril 2026, lorsque la Federal Deposit Insurance Corporation (FDIC) a publié ses règles provisoires détaillées pour les stablecoins émis par les banques. Ce mouvement, attendu de longue date par les investisseurs institutionnels et les utilisateurs particuliers, constitue le « tissu de liaison » réglementaire pour la loi GENIUS de 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Pendant des années, la distinction entre un « dépôt bancaire » et une « stablecoin » est restée une zone juridique floue. Avec ce dernier projet, la FDIC a officiellement tracé une ligne de démarcation. Le cadre proposé ne régule pas seulement la manière dont les banques émettent des actifs numériques ; il redéfinit fondamentalement la relation entre la liquidité monnaie fiduciaire traditionnelle et l’économie programmable. En tant qu’éditeur de cryptomonnaies en 2026, nous fournissons cette analyse approfondie des « Six Lames » de la FDIC — les piliers fondamentaux qui détermineront quelles banques survivront à la transition vers un système financier tokenisé.

Points clés

-

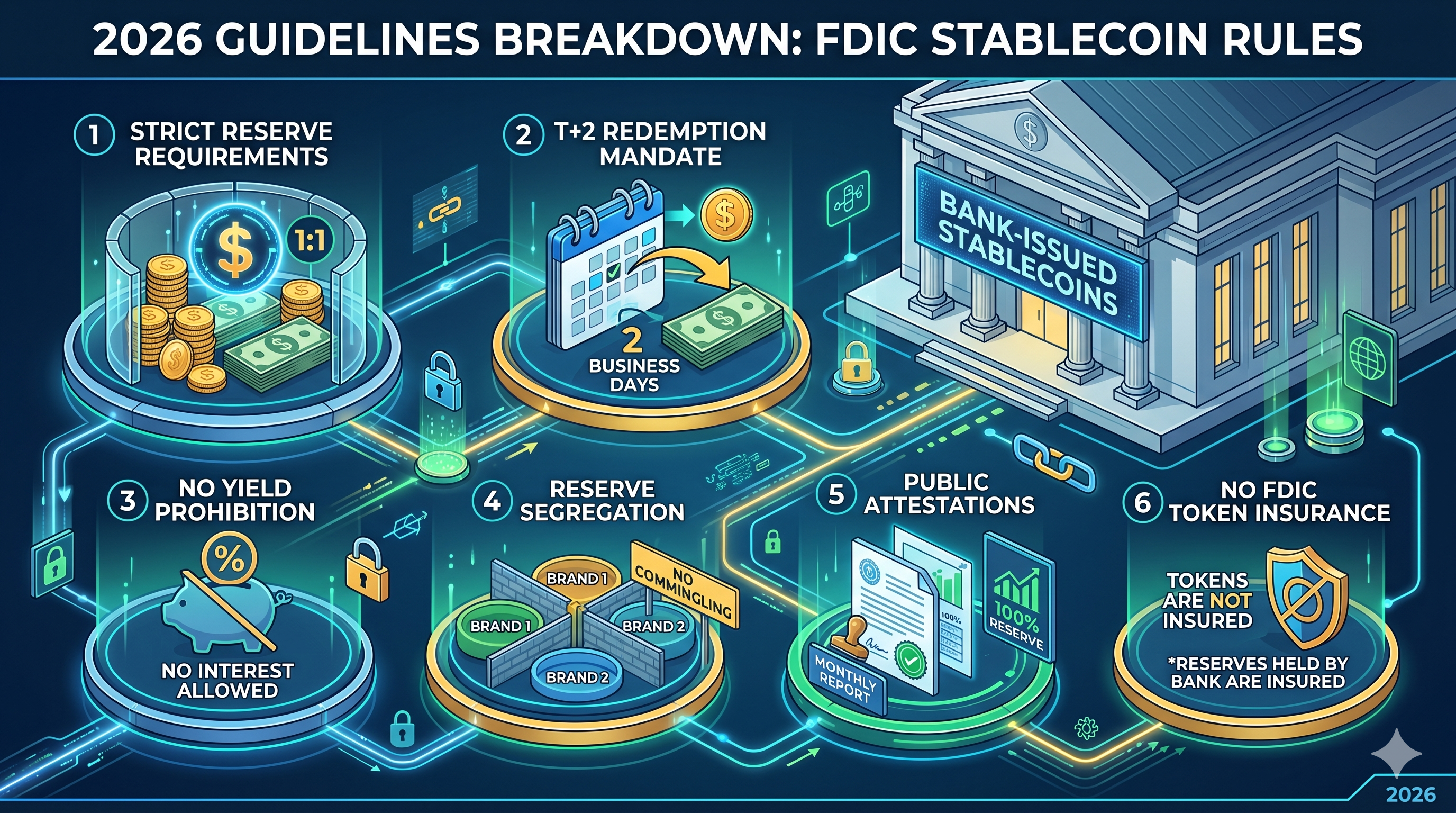

Mandat de rachat T+2 : Les banques doivent faciliter les rachats de stablecoin en monnaie fiduciaire dans les deux jours ouvrables, mettant ainsi fin à l'ère des « retards de liquidité ».

-

Aucune assurance « pass-through » : les détenteurs de stablecoin ne bénéficient pas d'une assurance FDIC sur leurs jetons, bien que les réserves bancaires sous-jacentes doivent être détenues dans des comptes hautement sécurisés.

-

Interdiction de rendement : Pour empêcher la concurrence avec les comptes d'épargne traditionnels, les émetteurs sont strictement interdits d'offrir des intérêts ou un rendement sur les soldes de stablecoins.

-

Séparation des réserves 1:1 : les émetteurs doivent maintenir un ratio 1:1 d'actifs liquides de haute qualité, avec des pools séparés pour chaque marque de stablecoin afin d'éviter le risque de « contamination ».

-

Rigueur de l'attestation : Les divulgations publiques mensuelles doivent être vérifiées par un cabinet d'expertise comptable public enregistré, ainsi que par des rapports hebdomadaires confidentiels adressés à la FDIC.

La genèse réglementaire : de la loi GENIUS à la mise en œuvre de la FDIC

Pour comprendre le projet d'avril 2026, il faut d'abord examiner la fondation législative établie par la loi GENIUS de 2025. Signée le 18 juillet 2025, cette loi a imposé que seuls les « émetteurs de stablecoins de paiement autorisés » (PPSIs) puissent opérer aux États-Unis. Elle a créé un système à deux voies : l'une pour les émetteurs non bancaires régulés au niveau fédéral et une autre pour les filiales d'institutions dépositaires assurées (IDIs).

Les nouvelles règles provisoires de la FDIC se concentrent spécifiquement sur ces filiales bancaires. L'objectif principal de l'agence est de garantir que l'émission de dollars numériques ne destabilise pas le système bancaire de base. En traitant les stablecoins comme une catégorie distincte des dépôts traditionnels, la FDIC tente de capter l'efficacité de la technologie blockchain tout en isolant le fonds d'assurance dépôts (DIF) de la volatilité inhérente aux crypto marchés.

Exigences strictes de réserves et obligation du ratio 1:1

Le pilier de la proposition de la FDIC est la exigence de « réserves identifiables ». Selon les règles provisoires, chaque unité en circulation d'une stablecoin émise par une banque doit être garantie par un dollar correspondant (ou son équivalent) déposé en réserve. Toutefois, la FDIC a ajouté un niveau de granularité qui dépasse les normes précédentes.

Si une filiale bancaire émet plusieurs marques de stablecoins — par exemple, une pour les paiements de détail et une autre pour le règlement institutionnel — elle ne peut pas mélanger les réserves. Chaque marque doit disposer d'un pool de réserves dédié et traçable. Cette approche en « silo » est conçue pour garantir que, si une marque de jeton fait face à une crise localisée ou à une défaillance de contrat intelligent, la contagion ne vide pas automatiquement les réserves des autres offres numériques de la banque.

En outre, la FDIC a adopté une position ferme concernant le « ré-engagement ». Les émetteurs sont interdits d'utiliser les actifs de réserve pour des prêts secondaires ou des accords de rachat à haut risque. Bien que les bons du Trésor à court terme soient autorisés, ils doivent rester « non grevés », ce qui signifie qu'ils ne peuvent pas être utilisés comme garantie pour d'autres opérations bancaires.

La norme de rachat : Définir la liquidité dans les délais (T+2)

L’un des points de douleur les plus significatifs dans l’histoire des stablecoins a été le « goulot d’étranglement de remboursement ». Pendant les périodes de tension sur le marché, certains émetteurs ont traditionnellement eu du mal à convertir les jetons numériques en monnaie fiduciaire en temps voulu. Le projet de l’FDIC d’avril 2026 met fin à cette ambiguïté en codifiant la norme T+2.

Les banques doivent désormais divulguer publiquement leurs politiques de rachat, y compris le processus exact et les frais associés. Plus important encore, la FDIC exige que le « rachat en temps voulu » signifie une finalisation au plus tard deux jours ouvrables après la soumission de la demande. Pour protéger les plus petits participants, la FDIC a proposé que le seuil minimum de rachat ne puisse excéder 1 stablecoin. Cela empêche les banques de fixer des barrières élevées — comme des seuils minimaux de 100 000 $ — qui excluraient effectivement les utilisateurs de détail du pool de liquidité.

Dans une initiative qui a suscité un débat important dans le secteur de la fintech, le projet de la FDIC interdit explicitement aux émetteurs de verser des intérêts ou un rendement aux détenteurs de stablecoins. Cette règle vise à maintenir une distinction claire entre un instrument de paiement et un produit d'épargne.

La logique du régulateur est simple : si les stablecoins étaient autorisés à offrir des taux d'intérêt compétitifs, ils pourraient rapidement détruire les « dépôts de base » à faible coût des banques traditionnelles. Cela pourrait entraîner une fuite soudaine de capitaux du système bancaire traditionnel vers l'écosystème numérique, créant un déséquilibre systémique de liquidité. En limitant les stablecoins à des outils non rémunérés, la FDIC garantit qu'ils restent optimisés pour les paiements et le commerce, et non pour la spéculation ou l'accumulation.

| Fonctionnalité | Stablecoin émis par une banque (projet 2026) | Compte d'épargne traditionnel |

| Objectif principal | Règlement instantané / Paiements programmables | Préservation du capital / Intérêts accumulés |

| Intérêt/Rendement | Interdit | Taux variables / du marché |

| Assurance FDIC | Non (l'assurance s'applique uniquement aux réserves bancaires) | Oui (jusqu'à 250 000 $ par déposant) |

| Rachat | Jours ouvrables T+2 (garantis) | Immédiat (heures ouvrables standards) |

| Vitesse de règlement | Presque instantané (24/7/365) | T+1 à T+3 (jours ouvrables bancaires) |

Le paradoxe de l'assurance : protéger les réserves contre protéger les détenteurs

Peut-être que l'aspect le plus mal compris des nouvelles directives est le traitement de l'assurance dépôts. La FDIC a clarifié que les stablecoins ne sont pas des produits d'assurance dépôts. Cela signifie que si vous détenez 1 000 $ dans un stablecoin émis par une banque et que cette filiale émettrice spécifique fait faillite, vous n'avez pas de réclamation directe « en passant » sur la limite d'assurance de 250 000 $ de la FDIC.

Cependant, les dépôts détenus par le émetteur auprès de la banque mère pour garantir la stablecoin sont considérés comme des « dépôts corporatifs ». Bien que le détenteur de la stablecoin ne soit pas directement assuré, les actifs de réserve sont soumis aux protocoles standards de sécurité et de solidité de la banque. Cette distinction est cruciale pour le marketing : les banques sont strictement interdites d'utiliser le logo de la FDIC sur les supports marketing de la stablecoin d'une manière qui suggère que les jetons eux-mêmes sont assurés.

Inversement, le projet précise le statut des « dépôts tokenisés ». Si une banque utilise simplement la blockchain pour représenter un dépôt classique (plutôt que d’émettre une stablecoin distincte), ces actifs conservent une assurance FDIC complète. Cela crée un choix stratégique clair pour les banques : émettre une « stablecoin » pour une interopérabilité étendue ou un « dépôt tokenisé » pour une protection maximale des consommateurs.

Rapport, divulgation et le rôle des attestations publiques

Pour garantir que le ratio de réserves 1:1 ne soit pas simplement une « promesse sur l'honneur », la FDIC met en place une structure de double déclaration. Cela représente une augmentation significative de la charge administrative pour les départements d'actifs numériques au sein des banques.

-

Rapports hebdomadaires confidentiels : les émetteurs doivent soumettre chaque semaine des bilans détaillés à la FDIC, détaillant la composition exacte de leurs réserves et le volume total de jetons en circulation.

-

Attestations publiques mensuelles : Chaque mois, les banques doivent publier un rapport de réserves sur leur site web officiel. Ce rapport doit être examiné et approuvé par un cabinet d'expertise comptable enregistré.

La « nouvelle perspective » ici est que la FDIC évolue vers une approche d’« audit en temps réel ». Bien que le projet actuel exige des rapports publics mensuels, les initiés suggèrent que la FDIC construit l’infrastructure interne pour éventuellement passer à des rapports automatisés quotidiens via une API directement depuis les nœuds blockchain de la banque.

Conclusion : Une nouvelle ère pour la finance numérique réglementée

Les règles provisoires de la FDIC d'avril 2026 marquent la fin du « Wild West » pour le crypto intégré aux banques. En établissant des cadres clairs pour les réserves, les remboursements et les divulgations, le gouvernement américain fournit la sécurité juridique nécessaire à une adoption institutionnelle massive. Bien que certains puissent trouver la règle « pas de rendement » restrictrice, c'est le prix à payer pour que les stablecoins deviennent un composant fondamental de l'infrastructure financière mondiale.

Pour les banques, le choix est désormais clair : s'adapter au modèle à forte conformité et intensif en capital de l'émission de stablecoins, ou risquer d'être mis de côté alors que les « dépôts tokenisés » et les « dollars programmables » deviendront la norme pour le commerce mondial 24/7.

FAQ

Q1 : Les stablecoins émis par les banques sont-ils plus sûrs que Tether (USDT) ou USDC ?

Bien que la « sécurité » soit relative, les stablecoins émis par les banques conformément aux règles de la FDIC de 2026 sont soumis à une supervision prudentielle beaucoup plus stricte, incluant des garanties de rachat T+2 et des attestations comptables publiques obligatoires que Tether n'est pas tenu de fournir au niveau fédéral.

Q2 : Puis-je gagner des intérêts sur ces nouvelles stablecoins ?

Non. Selon le projet de la FDIC et la loi GENIUS, les émetteurs sont strictement interdits d'offrir des intérêts. Les utilisateurs cherchant un rendement doivent se tourner vers les protocoles de finance décentralisée (DeFi) ou les produits d'épargne traditionnels.

Q3 : Que se passe-t-il si la banque émettrice d'une stablecoin fait faillite ?

Les détenteurs de stablecoin bénéficient du statut de « créanciers privilégiés » lors des procédures de faillite en vertu de la loi GENIUS.() Bien que vous ne bénéficiiez pas d'une assurance FDIC, vous êtes en tête de file pour recevoir les produits de la liquidation des actifs de réserve ségrégués.

Q4 : Comment ces règles affectent-elles les dépôts tokenisés ?

Les dépôts tokenisés sont traités différemment. Étant considérés comme des dépôts traditionnels enregistrés sur une blockchain, ils conservent une assurance FDIC standard jusqu'à 250 000 $, contrairement aux stablecoins de paiement.

Q5 : À quelle date ces règles entreront-elles en vigueur ?

La période de commentaires se termine le 9 juin 2026. Les règles finales sont attendues d'ici la fin de 2026, avec une période de mise en conformité obligatoire pour les émetteurs existants qui devrait ouvrir au début de 2027.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.